UNSERE GEOGRAFISCHE ABDECKUNG

Research Nester bietet detaillierte Berichte zu Märkten, Produkten und Dienstleistungen im Nahen Osten und in Afrika. Diese Berichte unterstützen Kunden bei ihren Geschäftsentscheidungen durch wertvolle Erkenntnisse, wie z. B. die Steigerung der Markenbekanntheit, die Durchführung von Wettbewerbsanalysen, das Verständnis von Kundenbedürfnissen, die Identifizierung neuer Geschäftsmöglichkeiten und ein tieferes Verständnis ihres Produkt-/Dienstleistungsangebots.

Naher Osten und Afrika (Israel, Golf-Kooperationsrat, Nordafrika, Südafrika, Übriger Naher Osten und Afrika)

Der Nahe Osten und Afrika entwickeln sich weiterhin zu einem dynamischen Zentrum globalen Wirtschaftswachstums. Treiber dieser Entwicklung sind ihre günstigen geografischen Lagen, ihre natürlichen Ressourcen und der rasante Infrastrukturausbau. Golfstaaten wie Saudi-Arabien und die Vereinigten Arabischen Emirate expandieren abseits des Ölsektors rasant durch Investitionen in erneuerbare Energien, digitale Infrastruktur und Technologie. Afrika verzeichnet ein stetiges Wachstum in den Bereichen Landwirtschaft, Bauwesen und Dienstleistungen. Der Infrastrukturausbau, beispielsweise in den Bereichen Transport, Energie und Telekommunikation, ist ebenfalls ein wichtiger Wachstumstreiber. Hinzu kommen ein boomender E-Commerce-Markt, expandierende Tourismus- und Luftfahrtsektoren sowie die zunehmende regionale Integration durch Handels- und Investitionspartnerschaften.

Israel

Israel verfügt über eine hochentwickelte und innovationsgetriebene Industriewirtschaft, die für ihr technologisches Know-how und ihre unternehmerische Kultur bekannt ist. In den letzten Jahrzehnten verzeichnete das Land ein stetiges Wirtschaftswachstum und belegte 2025 mit einem nominalen BIP von 610 Milliarden US-Dollar und einem BIP pro Kopf von 60.100 US-Dollar den 25. Platz weltweit. Die fortschrittliche Infrastruktur, die effizienten Transportsysteme und die offene Handelspolitik tragen zusätzlich zum Wirtschaftswachstum bei und machen Israel zu einem führenden Zentrum für Innovationen, Startups und globale Geschäftspartnerschaften.

Technologie & Innovation

- Dies ist das Rückgrat der israelischen Wirtschaft mit weltweit führender Forschung und Entwicklung, einem dichten Startup-Ökosystem und bedeutenden internationalen Technologie-Forschungszentren. Der Hightech-Sektor des Landes trug 2024 rund 317 Milliarden IS (17 % des BIP) zum Bruttoinlandsprodukt bei und hielt damit einen stabilen Anteil an der nationalen Wirtschaftsleistung. Er beschäftigte 403.000 Menschen, was 11,5 % der Erwerbstätigen entspricht, obwohl die Zahl der Stellen im Bereich Forschung und Entwicklung im Vergleich zum Vorjahr um 6,5 % zurückging.

- Darüber hinaus erreichten die Hightech-Exporte im Jahr 2024 einen Wert von 78 Milliarden US-Dollar, was 57 % aller Exporte im ersten Halbjahr 2025 entspricht. Israel belegt den fünften Platz unter den globalen Startup-Zentren und investiert stark in Cybersicherheit, Unternehmenssoftware und Software-Dienstleistungen, was seine weltweite Innovationspräsenz unterstreicht.

- Die Führungsrolle des Landes zeigt sich auch im Bereich Deep-Tech und Investitionen: Rund 1.500 Deep-Tech-Unternehmen sind in Israel aktiv und haben in den letzten fünf Jahren 28,6 Milliarden US-Dollar eingeworben – das entspricht 35 % des gesamten Hightech-Kapitals. Der Sektor brachte zudem 39 Einhörner hervor, die in Bereichen wie KI, Medizintechnik, Halbleiter, Cybersicherheit und Agrar- und Ernährungswirtschaft führend sind.

Cybersicherheit und IKT

- Israel festigt seine Position in den Bereichen Cybersicherheitslösungen, Telekommunikation und Softwareentwicklung. Es hat rund 20 % der internationalen Cyberinvestitionen angezogen – den höchsten Anteil außerhalb der USA – und zahlreiche Unicorns und Centaur-Unternehmen in diesem Bereich hervorgebracht. Im Jahr 2025 flossen drei von fünf Dollar, die Startups einwerben, in Cybersicherheit oder Unternehmenssoftware. Dies unterstreicht die gebündelte Stärke und die breite Anerkennung israelischer Technologieinnovationen.

- Der Softwareentwicklungs- und Telekommunikationssektor des Landes, ein wichtiger Hightech-Sektor, trug im ersten Halbjahr 2025 zu 57 % der Gesamtexporte bei, wovon 72 % auf Software-Dienstleistungen entfielen. Dies unterstreicht Israels führende Rolle im globalen IKT-, Software- und Unternehmenslösungssektor. Darüber hinaus verfügt das Land über ein dynamisches Startup-Ökosystem mit jährlich rund 500 Neugründungen und fördert kontinuierliche Innovationen in softwareintensiven Bereichen. Dadurch festigt es seinen Ruf als bedeutendes Zentrum für technologische Entwicklung und globale digitale Infrastruktur.

Biotechnologie & Pharmazeutika

- Starke Expertise in der medizinischen Forschung, biotechnologischen Innovation und Generika-Produktion treibt die Umsätze des Landes an. Israel profitiert von Investitionen und Kapitalbeschaffung. Der israelische Life-Sciences-Sektor zog 2024 Investitionen in Höhe von rund 2,7 Milliarden US-Dollar an, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht. Die privaten Investitionen beliefen sich auf über 2 Milliarden US-Dollar, hauptsächlich von ausländischen Investoren (58 %), während die Beiträge inländischer Investoren um 62 % zunahmen. Risikokapital blieb mit 84 % der privaten Finanzierung die dominierende Kapitalquelle.

- In den letzten Jahren verzeichnete Israel beachtliche Exporte im Medizin- und Biotechnologiebereich. Die israelische Innovationsbehörde stellte in diesem Zusammenhang rund 500 Millionen NIS (140 Millionen USD) für Gesundheitstechnologie bereit und unterstützte damit Unternehmen aus den Bereichen Medizintechnik, Pharmazie und digitale Gesundheit. Zu den Exporten im Bereich Life Sciences zählten außerdem Pharmazeutika im Wert von 1,8 Milliarden USD und Medizinprodukte im Wert von 3,4 Milliarden USD, wobei die Exporte von Medizinprodukten einen Fünfjahreshöchststand erreichten. Die technologischen Fortschritte beschleunigten sich nach dem Krieg und konzentrierten sich auf Rehabilitation, Feldbehandlung, Prothetik und Notfallversorgung.

Nordafrika

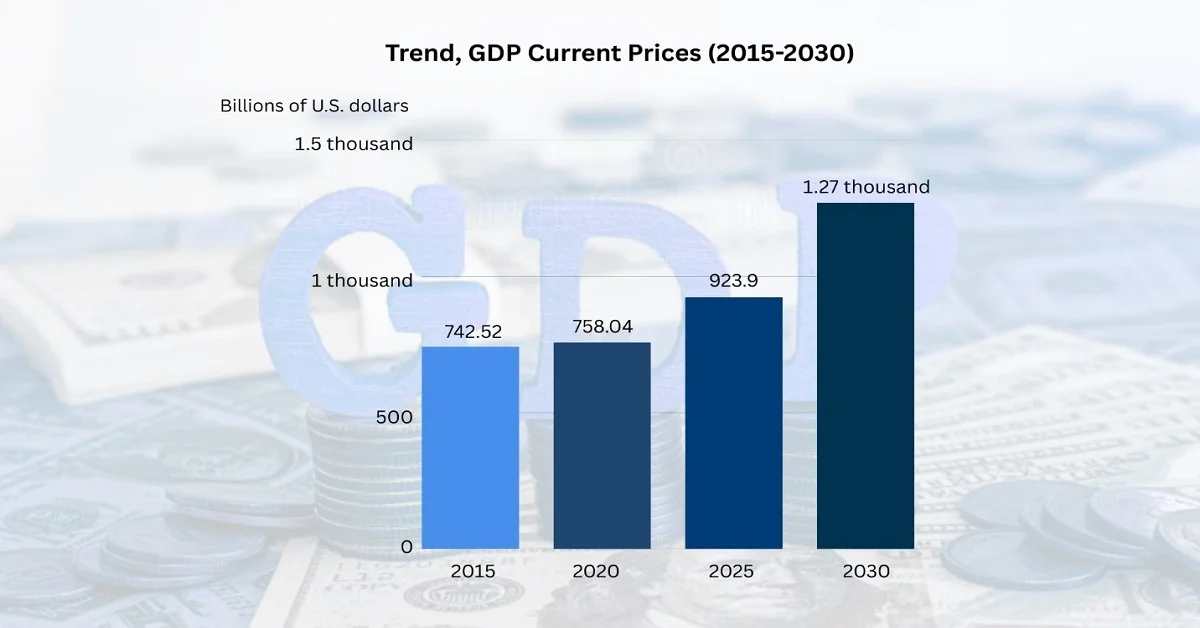

Nordafrika umfasst im Allgemeinen Marokko, Algerien, Tunesien, Libyen und Ägypten, wobei die Westsahara mitunter dazugezählt wird. Die Region ist weithin bekannt für ihre Bodenschätze, insbesondere Erdöl und Erdgas. Sie wird maßgeblich von der riesigen Sahara geprägt, der größten Wüste der Welt, die einen Großteil der Landschaft bestimmt. Die Wirtschaft der Region ist breit gefächert und stützt sich stark auf Erdöl und Erdgas, Landwirtschaft, Bergbau und zunehmend auch auf den Tourismus. Nordafrika fungiert zudem als strategischer Knotenpunkt zwischen Afrika, Europa und dem Nahen Osten und beeinflusst Handel, Migration und Geopolitik. Prognosen zufolge wird die nordafrikanische Wirtschaft im Jahr 2026 ein BIP von 990,21 Milliarden US-Dollar erreichen, was einem Pro-Kopf-BIP von rund 4.560 US-Dollar und damit einem moderaten Wachstum entspricht.

Wirtschaftswachstum in Nordafrika

Quelle: Internationaler Währungsfonds

Energie und natürliche Ressourcen

- Nordafrika durchläuft einen tiefgreifenden Wandel in der Öl- und Gasförderung, insbesondere in Algerien, Libyen und Ägypten, sowie im Bereich der erneuerbaren Energien, vor allem Solar- und Windenergie in Marokko und Ägypten. Marokko konzentriert sich hauptsächlich auf den Ausbau seiner Kapazitäten für erneuerbare Energien, um die Abhängigkeit von Brennstoffimporten zu verringern, die derzeit 90 % des Energiebedarfs decken. Im Jahr 2023 erreichte die Gesamtkapazität erneuerbarer Energien 11,42 GW, davon 831 MW Solarenergie, 1.650 MW Windenergie und 1.800 MW Wasserkraft.

- Die marokkanische Regierung plant, den Anteil erneuerbarer Energien an der gesamten installierten Leistung bis Ende 2030 auf 56 % zu erhöhen. Unterstützt wird dieses Ziel maßgeblich durch den institutionellen Rahmen von MASEN, aktualisierte Regulierungsgesetze und die Beteiligung unabhängiger Stromerzeuger (IPP). Marokko ist zudem führend bei regionalen Initiativen zur Produktion von grünem Wasserstoff und strebt bis Ende 2030 eine zusätzliche Kapazität von 14,6 GW an erneuerbaren Energien sowie potenzielle Exporte nach Europa an.

- Marokko importiert weiterhin den Großteil seiner fossilen Brennstoffe, diversifiziert aber aktiv seinen Energiemix durch inländische Gasprojekte. Der Gasfahrplan 2024 umfasst den Bau von LNG-Terminals in Nador West Med und Dakhla, neue Gaspipelines sowie den Ausbau von GuD-Kraftwerken mit einer Gesamtleistung von 836 MW. Darüber hinaus zielen Partnerschaften mit Shell zur LNG-Lieferung und die von ONHYM geleitete Exploration darauf ab, die Energieversorgungssicherheit durch die effiziente Integration erneuerbarer Energien und grünen Wasserstoffs zu verbessern und die langfristige Abhängigkeit von importierter Kohle, Öl und Gas zu verringern.

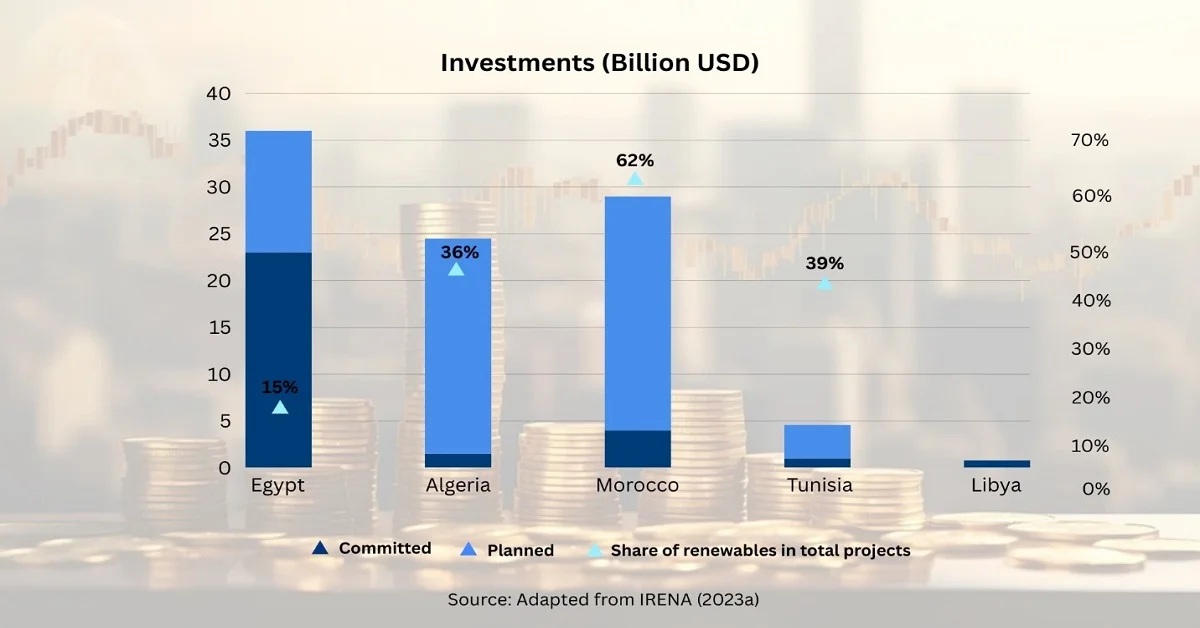

Zugesagte vs. geplante Energieinvestitionen in Nordafrika (2021–2025)

Bergbau und Mineralien

- Marokko gilt als weltweit führender Phosphatproduzent, ebenso wie andere Mineralienproduzenten in der Region. Rund 97 % der gemeldeten Phosphatreserven Afrikas konzentrieren sich auf Marokko, Ägypten, Tunesien und Algerien. Allein das marokkanische Khouribga-Projekt verfügt über etwa 26,8 Milliarden Tonnen Phosphat, was 45 % der nationalen Reserven entspricht und Marokko zum weltweit größten aktiven Phosphatvorkommen macht. Die aktuelle Produktion konzentriert sich jedoch stark auf Nordafrika und andere Regionen.

- Obwohl Afrika über die größten Phosphatreserven aller Nationen verfügt, konzentrieren sich die anhaltenden Investitionen in Produktion und Weiterverarbeitung auf Nordafrika. Dort müssen zudem Infrastrukturlücken, regulatorische Unsicherheiten und der eingeschränkte Zugang zu Finanzmitteln angegangen werden. Gleichzeitig deuten neue Explorationsprojekte in Namibia, der Republik Kongo und Südafrika auf ein erhebliches Potenzial für den Produktionsausbau und die Diversifizierung des Angebots auf dem gesamten Kontinent hin.

Tourismus

- Marokko verzeichnete 2024 ein Rekordwachstum bei den Besuchern und einen starken ausländischen Tourismus. 17,4 Millionen Touristen wurden begrüßt, ein Plus von 20 % gegenüber 2023 und 35 % gegenüber dem Durchschnitt der letzten fünf Jahre. Die Zahl der ausländischen Touristen erreichte 8,8 Millionen (ein Anstieg von 23 %), während 8,6 Millionen marokkanische Staatsbürger mit Wohnsitz im Ausland (+17 %) anreisten. Dies unterstreicht die große internationale Attraktivität Marokkos und die bedeutende Rolle des Tourismussektors bei der Generierung von Deviseneinnahmen.

- Die von der Regierung gelenkte Strategie und die wirtschaftliche Bedeutung spielen eine wichtige Rolle bei der Stärkung der wirtschaftlichen Position Nordafrikas, gezielter öffentlicher Investitionen und des nationalen Tourismusfahrplans, der ursprünglich für 2026 geplant war, aber vorzeitig erreicht wurde. Das ausgewogene Verhältnis zwischen ausländischen Besuchern (51 %) und im Ausland lebenden Marokkanern (49 %) unterstreicht die Widerstandsfähigkeit und Bedeutung des Tourismus. Die Regierung erkennt den Tourismus als eine tragende Säule der nationalen Wirtschaft an und stärkt damit Marokkos Position als wichtige Quelle für Deviseneinnahmen.

Südafrika

Südafrika, die zweitgrößte Volkswirtschaft Afrikas, stützt sich auf Landwirtschaft, Bergbau, verarbeitendes Gewerbe und Dienstleistungen. Nigeria und Ägypten weisen die höchsten BIPs auf, während die Region enorm von ihren natürlichen Ressourcen profitiert, darunter die größten und traditionsreichsten Diamanten- und Platinminen. Südafrika steht jedoch auch vor Herausforderungen wie steigender Arbeitslosigkeit und begrenzten Investitionen in die Infrastruktur. Demgegenüber wird der Fortschritt durch geeignete politische Maßnahmen und Reformen vorangetrieben, die auf die Förderung des Einnahmenwachstums und die Verbesserung der Lebensqualität der Bürger abzielen. Südafrikas Wirtschaft erwirtschaftete 2024 ein BIP von 401,1 Milliarden US-Dollar, was einem BIP pro Kopf von rund 6.267 US-Dollar und einem moderaten Wachstum von 0,5 % entspricht.

Natürliche Ressourcen

- Südafrika ist ein weltweit führender Bergbaustandort mit den größten Reserven an Platingruppenmetallen und zählt zu den größten Produzenten von Gold, Mangan und Chrom. Im Jahr 2024 verfügte die Region über Mineralerzreserven im Wert von über 2,5 Billionen US-Dollar, wobei 16 Rohstoffe zu den zehn wichtigsten weltweit gehörten. Das Land besitzt die größten bekannten globalen Reserven an Platingruppenmetallen (88 %), Mangan (80 %), Chromit (72 %) und Gold (13 %), was seine herausragende Stellung in den globalen Lieferketten des Bergbaus unterstreicht.

- Darüber hinaus verfügt Südafrika weltweit über die zweitgrößten Reserven an Titanmineralien (10 %), Zirkonium (25 %), Vanadium (32 %), Vermiculit (40 %) und Flussspat (17 %) und besitzt zudem 2 % der weltweiten Antimonreserven. Dank dieser vielfältigen geologischen Ressourcen ist Südafrika ein wichtiger Lieferant von Industrie- und kritischen Mineralien, die für die Fertigungsindustrie, die Energiewirtschaft und Spitzentechnologien unerlässlich sind.

Landwirtschaft und Lebensmittelverarbeitung

- Die Region verfügt über einen hochentwickelten Agrarsektor, der in der Produktion und im Export von Obst, Wein und verarbeiteten Lebensmitteln auf dem gesamten Kontinent führend ist. Unterstützt wird dies durch die Agrarverarbeitung und eine flächendeckende Kühlketteninfrastruktur. Die Agrarexporte der Region erreichten im ersten Quartal 2025 3,36 Milliarden US-Dollar, was einem Anstieg von 10 % gegenüber dem Vorjahr entspricht. Das Wachstum wurde maßgeblich durch höhere Exportmengen von Trauben, Mais, Äpfeln und Wein getragen, begünstigt durch verbesserte Weltmarktpreise. Dies stärkte die Position des Landes als führender Exporteur von Obst, Wein und verarbeiteten Agrarprodukten.

- Darüber hinaus haben Beschäftigung und die Widerstandsfähigkeit der Sektoren zum Wirtschaftswachstum beigetragen. So stieg die Beschäftigung in der Primärlandwirtschaft im gleichen Zeitraum um 1 % gegenüber dem Vorquartal auf 930.000 Arbeitsplätze, insbesondere im Ackerbau, der Wildwirtschaft und der Jagd. Die jährliche Beschäftigung blieb hingegen im Jahresvergleich leicht niedriger. Die Erholung unterstreicht die anhaltende Dynamik entlang der gesamten landwirtschaftlichen Wertschöpfungskette, unterstützt durch staatliche Maßnahmen in den Bereichen Kompetenzentwicklung, Jugendbeteiligung, Agrarverarbeitung und langfristige Ernährungssicherheit.

Herstellung

- Südafrika beherbergt die wachsende Produktionsbasis des Kontinents mit Stärken in der Automobilproduktion, Metallverarbeitung, Chemie und im Maschinenbau und bedient damit sowohl nationale als auch internationale Märkte. Im Jahr 2023 erzielte die südafrikanische Automobilindustrie beachtliche Produktions- und Exporterfolge: 633.332 Fahrzeuge wurden produziert und 399.594 exportiert, was Einnahmen von rund 270,8 Milliarden Rand (15,5 Milliarden US-Dollar) generierte – ein Anstieg von 19,1 % gegenüber 2022. Auch die Exporte in afrikanische Märkte erreichten mit 25.381 Fahrzeugen ein positives Ergebnis und unterstreichen die vielversprechenden Chancen im Rahmen der AfCFTA. Der Sektor beschäftigt über 116.000 Menschen und trägt 3,2 % zum BIP bei, wobei die Einzelhandelswertschöpfungskette weitere 2,1 % beisteuert.

- Die strategischen Investitionen von OEMs und Komponentenherstellern, unterstützt durch Initiativen des DTIC, umfassen 60 Milliarden Rand (3,4 Milliarden US-Dollar) für Werksmodernisierungen und neue Modelle, das neue Werk von Stellantis, die Produktion des BMW X3 Plug-in-Hybrid für 4,5 Milliarden Rand (255 Millionen US-Dollar) und das SUV-Projekt von Volkswagen für 4 Milliarden Rand (227 Millionen US-Dollar). Insgesamt sichern diese Investitionen über 10.000 Arbeitsplätze. Dank dieser kontinuierlichen Bemühungen ist Südafrika Afrikas größter Fahrzeughersteller und weltweit der 22. größte. Sie tragen zum regionalen Handel, zur industriellen Entwicklung und zu nachhaltigen Beschäftigungsverhältnissen bei.

GCC-Staaten

Der Golf-Kooperationsrat (GCC) umfasst sechs Länder im Nahen Osten: Saudi-Arabien, Kuwait, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Diese Länder verfügen über einige der größten Ölreserven weltweit. Auch die Nicht-Öl-Sektoren tragen zum Wachstum der Mitgliedstaaten bei, insbesondere durch Tourismus, Finanzdienstleistungen, Logistik, moderne Infrastruktur und Initiativen zur digitalen Transformation. Kohlenwasserstoffe spielen weiterhin eine zentrale Rolle; die GCC-Volkswirtschaften treiben die Diversifizierung aktiv voran. Saudi-Arabiens „Vision 2030“-Reformen haben den Anteil des Nicht-Öl-BIP deutlich erhöht, während die VAE ein Wachstum im Nicht-Öl-Handel verzeichnen konnten, was die Integration in internationale Märkte und Handelsabkommen widerspiegelt. Das Wirtschaftswachstum im GCC wird voraussichtlich von 3,2 % im Jahr 2025 auf 4,5 % im Jahr 2026 steigen. Treiber dieser Entwicklung sind die Rücknahme der OPEC- und Ölproduktionskürzungen sowie die starke Expansion von Nicht-Öl-Sektoren wie Tourismus, Finanzen, Logistik und digitalen Dienstleistungen. Zusammengenommen spiegeln diese Trends die ständigen Bemühungen wider, die Abhängigkeit von Öl und Gas zu verringern, die Widerstandsfähigkeit gegenüber Preisschwankungen zu stärken und die Sektoren im gesamten Golf-Kooperationsrat auszubauen.

Wirtschaftliche Diversifizierung und digitale Transformation

- Die Volkswirtschaften des Golf-Kooperationsrats (GCC) zeigen sich widerstandsfähig mit prognostiziertem BIP-Wachstum im Jahr 2025: Vereinigte Arabische Emirate 4,8 %, Saudi-Arabien 3,8 %, Bahrain 3,5 %, Oman 3,1 %, Katar 2,8 % und Kuwait 2,7 %. Dieser Fortschritt wird maßgeblich durch Strukturreformen, die fortschreitende wirtschaftliche Diversifizierung und den Ausbau der Nicht-Öl-Sektoren vorangetrieben. Offizielle Daten belegen zwar, dass Kohlenwasserstoffe weiterhin die Finanzlage dominieren, doch strategische Investitionen in Infrastruktur, KMU und Nicht-Öl-Exporte verringern die Abhängigkeit von Öleinnahmen und stehen somit im Einklang mit den nationalen Strategien.

- Die Region schreitet mit zunehmender Geschwindigkeit bei der digitalen Transformation und der Einführung von KI voran. Die 5G-Abdeckung liegt bei über 90 %, Hochgeschwindigkeitsverbindungen sind verfügbar, und es wird kontinuierlich in Rechenzentren und Hochleistungsrechner investiert. Saudi-Arabien und die VAE entwickeln sich dank ihrer Startup-Ökosysteme, Risikokapitalfinanzierung und staatlichen KI-Initiativen zu weltweit führenden KI-Standorten. Die Beteiligung von Frauen in den MINT-Fächern übertrifft den globalen Durchschnitt. Die regionale Zusammenarbeit in KI-Zentren, Umschulungsprogrammen und Innovationsökosystemen ist unerlässlich, um die wirtschaftliche Diversifizierung und den langfristigen Fortschritt in der MENAAP-Region zu sichern.

Wassersicherheit

- Die Staaten des Golf-Kooperationsrats (GCC) stehen aufgrund ihres trockenen Klimas und begrenzter natürlicher Süßwasserressourcen vor der Herausforderung der Wasserknappheit. Jahrzehntelange Investitionen in fortschrittliche Entsalzungstechnologien, kombiniert mit effizientem Wassermanagement und moderner Infrastruktur, haben die Region in Bezug auf Lösungen zur Wassersicherheit in eine führende Position gebracht. Diese Anstrengungen gewährleisten nicht nur eine zuverlässige Wasserversorgung für Haushalte, Landwirtschaft und Industrie, sondern stärken auch die Widerstandsfähigkeit des GCC gegenüber dem Klimawandel. Durch die Integration von Innovationen, nachhaltigen Praktiken und regionaler Zusammenarbeit wandeln die Länder die Wasserknappheit in einen Wettbewerbsvorteil um und fördern so das Wirtschaftswachstum und die ökologische Nachhaltigkeit.

Logistik & Transport

- Die GCC-Staaten sind bekannt für ihre zahlreichen Häfen, Flughäfen und Logistikzentren, die aufgrund ihrer strategischen Lage für den Handel zwischen Asien, Europa und Afrika stetig ausgebaut werden. Zehn Containerhäfen aus der Golfregion zählten 2024 zu den 70 effizientesten Häfen weltweit (von insgesamt 405 Häfen). Saudi-Arabien, die Vereinigten Arabischen Emirate, Oman und Katar gehören zudem zu den 35 Ländern mit den größten Seeflotten; Handelsschiffe aus der Golfregion stellen 54,2 % der gesamten arabischen Flotte. Die GCC-Staaten haben den arabischen Durchschnitt für maritime Konnektivität (100,5 im Jahr 2023) mit mehr als 25 großen Seehäfen übertroffen und damit ein starkes Engagement in der Infrastruktur bewiesen.

- Hinsichtlich des Containerumschlags gelten zwei Golfhäfen als Hochumschlaghäfen mit über 4 Millionen Containern jährlich, während acht weitere als Häfen mit mittlerem Umschlag (0,5 bis 4 Millionen Container) eingestuft werden. Die zunehmende Bedeutung der maritimen Navigation und der Hafeninfrastruktur als strategische Ressourcen für die globale Schifffahrt, Logistik und regionale Sicherheit wird durch Initiativen wie das Unified Maritime Operations Centre (UNOCC) weiter gestärkt.

Übriger Naher Osten und Afrika

Die Region Naher Osten und Afrika umfasst diverse Volkswirtschaften, darunter Ägypten, Oman, Katar, Saudi-Arabien, die Vereinigten Arabischen Emirate und weitere. Die Region verzeichnete in den letzten Jahren ein beachtliches Wirtschaftswachstum, das auf einer Kombination aus strategischen Investitionen, vorhandenen Rohstoffen und politischen Reformen zur Stärkung der Wettbewerbsfähigkeit und Widerstandsfähigkeit auf den globalen Märkten beruht.

- Geografische Lage, die Asien, Europa und Afrika verbindet und so Handel, Logistik sowie internationale Lieferketten kontinuierlich unterstützt.

- Die Region verfügt über die meisten natürlichen Ressourcen, insbesondere Öl und Gas, die durch die Unterstützung von Energieexporten weiterhin für Einnahmen sorgen.

- Initiativen zur wirtschaftlichen Diversifizierung, bei denen die Regierungen die Sektoren Tourismus, Fertigung, Finanztechnologie und erneuerbare Energien ausbauen, um die Abhängigkeit von Kohlenwasserstoffen zu verringern.

Ägypten und Oman

- Ägypten und Oman zählen zu den dicht besiedelten und sich schnell entwickelnden Nationen im übrigen Nahen Osten und in Afrika, die trotz verschiedener Herausforderungen eine starke wirtschaftliche Widerstandsfähigkeit bewiesen haben.

- Das Wachstum Ägyptens wird hauptsächlich durch wirtschaftliche Diversifizierung, Strukturreformen, den Ausbau von Nicht-Öl-Sektoren wie dem verarbeitenden Gewerbe und dem Tourismus sowie steigende private Investitionen angetrieben.

- Oman stärkt seine Wirtschaft kontinuierlich durch Diversifizierungsbemühungen, Infrastrukturentwicklung und investitionsfördernde Maßnahmen, die gleichzeitig ein nachhaltiges und langfristiges Wachstum fördern.

Katar und Saudi-Arabien

- Die Wirtschaft Katars ist im Öl- und Gassektor gut etabliert, während die laufenden Bemühungen im Rahmen der Nationalen Vision Katars 2030 darauf abzielen, langfristigen wissensbasierten sozioökonomischen Wohlstand durch vier Säulen zu erreichen: menschliche, soziale, wirtschaftliche und ökologische Entwicklung.

- Das Land hat drei aufeinanderfolgende nationale Entwicklungsstrategien umgesetzt, die jeweils auf der vorherigen aufbauen und mittelfristige Ziele zur Erreichung der Ziele von QNV 2030 verfolgen. Mit der dritten nationalen Entwicklungsstrategie 2024–2030 arbeiten Regierung, Privatwirtschaft und Zivilgesellschaft kontinuierlich an der Schaffung einer modernen, nachhaltigen und prosperierenden Gesellschaft.

- Saudi-Arabien ist von Öleinnahmen abhängig, doch die Bemühungen des Landes treiben Reformen zur Diversifizierung der Wirtschaft voran und fördern ein starkes Wachstum in den Bereichen Tourismus, erneuerbare Energien, Unterhaltung und Nicht-Öl-Industrien.

- Beide Nationen investieren kontinuierlich in Infrastruktur, digitale Innovation und Humankapital, um in den kommenden Jahren einen nachhaltigen, langfristigen wirtschaftlichen Wandel zu unterstützen.

Vereinigte Arabische Emirate und andere

- Die VAE stärken ihre Wirtschaft kontinuierlich, wobei Sektoren wie Tourismus, Finanzen, Logistik und erneuerbare Energien stetige Einnahmen generieren. Strategische Investitionen in die Bereiche Verkehr, Smart Cities und digitale Infrastruktur haben das Geschäftsumfeld verbessert, globale Investoren angezogen und eine innovationsgetriebene Entwicklung gefördert.

- Andere Länder der Region, Bahrain, Kuwait und Libanon, setzen gezielt auf Infrastrukturmodernisierung, Reformen des Finanzsektors und Förderprogramme für kleine und mittlere Unternehmen (KMU), um die Wirtschaft anzukurbeln. Die regionalen Bemühungen konzentrieren sich hauptsächlich auf Handelserleichterungen und die Einführung neuer Technologien, um die Abhängigkeit von Kohlenwasserstoffen zu verringern und die Widerstandsfähigkeit zu stärken.