Marktausblick für Edelstahl:

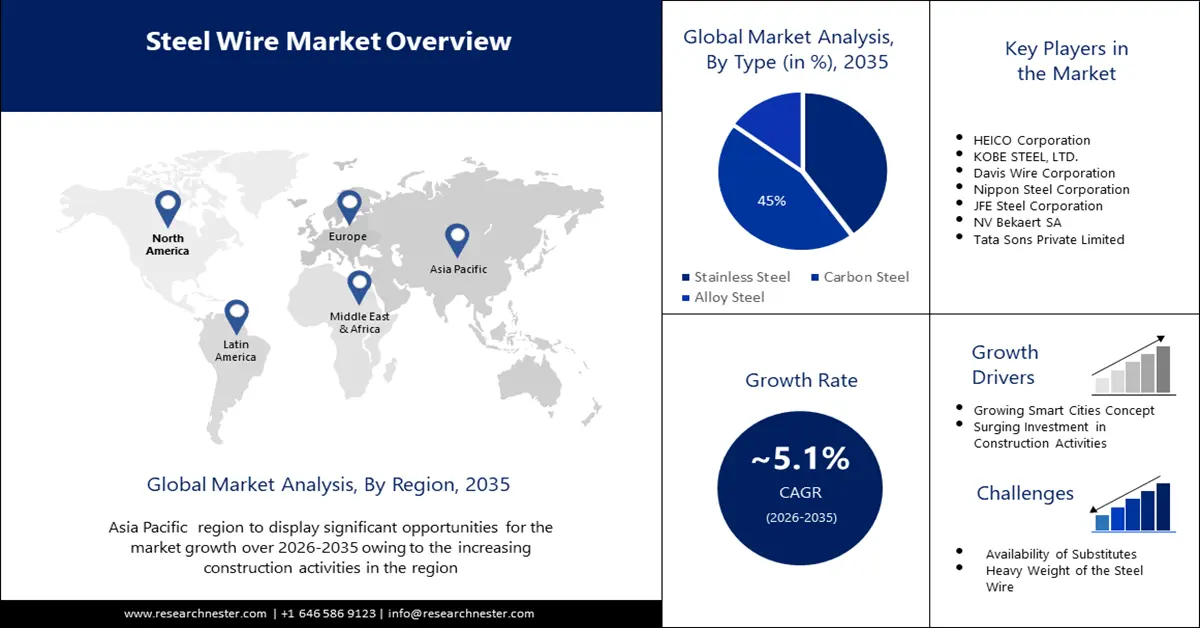

Der Markt für Edelstahl wird im Jahr 2025 auf 156,12 Milliarden US-Dollar geschätzt und soll bis 2035 256,74 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 5,1 % verzeichnet. Im Jahr 2026 wird der Edelstahlmarkt auf 163,29 Milliarden US-Dollar geschätzt.

Der wichtigste Wachstumstreiber für den globalen Edelstahlmarkt ist seine weit verbreitete Verwendung in verschiedenen Schlüsselindustrien weltweit. Edelstahl wird häufig im Infrastruktur- und Bausektor eingesetzt. Außerdem wird er bei der Fahrzeugproduktion für Anwendungen wie Abgassysteme, Karosserieteile und Kraftstofftanks verwendet. Schätzungen zufolge stieg die weltweite Stahlproduktion von 1,76 Milliarden Tonnen im Jahr 2020 auf 1,84 Milliarden Tonnen im Jahr 2021. Darüber hinaus ist der Übergang von konventionellen Verwendungen in Branchen wie Konsumgütern, Bauwesen, Architektur usw. zu umfassenden Verwendungen in Branchen wie dem Eisenbahn-, Automobil- und Transportsektor ein weiterer Wachstumsfaktor für die Branche. Aufgrund der Kostensenkungen im Stahlherstellungsprozess und der Einführung energieeffizienterer Produktionsmethoden ist ein zunehmender Übergang von älteren zu neueren Technologien wahrscheinlich, was das Marktwachstum unterstützen dürfte.

Die Bestandteile von Edelstahl bilden zusammen eine leistungsstarke Legierung. Stickstoff, Molybdän und Chrom sind Bestandteile dieser Legierung. Der Werkstoff ist korrosionsbeständig, langlebig, robust, eine neutrale Legierung und unbegrenzt recycelbar. Stahl ist ein idealer Werkstoff für eine Vielzahl von Branchen, darunter die Automobil-, Bau- und Elektronikbranche sowie der Medizin- und Gesundheitssektor für Anwendungen wie chirurgische Instrumente, Implantate und medizinische Geräte. Die Korrosionsbeständigkeit des Produkts und die zunehmende Recyclingproduktion werden das Marktwachstum im erwarteten Zeitraum zusätzlich unterstützen. Auch der Sektor der erneuerbaren Energien hat seinen Stahlverbrauch für Anwendungen wie Türme und Rotorblätter von Windkraftanlagen, Wellenenergiekonverter und Solarthermieanlagen stetig gesteigert. Da Stahl für die meisten Branchen ein unverzichtbarer Rohstoff ist, haben sich die Hersteller in den letzten Jahren stabile Einnahmequellen im Stahlgeschäft erschlossen. Die weltweite Rohstahlproduktion stieg leicht, aber stetig von 1,88 Milliarden Tonnen im Jahr 2020 auf 1,94 Milliarden Tonnen im Jahr 2021.

Schlüssel Edelstahl Markteinblicke Zusammenfassung:

Regionale Highlights:

- Der nordamerikanische Edelstahlmarkt wird bis 2035 den größten Marktanteil haben, getrieben durch die steigende Produktion von Herz-Kreislauf-Geräten, steigende Gesundheitsausgaben und die Einführung fortschrittlicher Geräte.

- Der asiatisch-pazifische Markt verzeichnet im Prognosezeitraum ein deutliches Wachstum, getrieben durch die Nachfrage aus dem Bau- und Automobilsektor, angeführt von China und Indien, sowie die zunehmende Verbreitung von Elektrofahrzeugen.

Segmenteinblicke:

- Das austenitische Segment (Typ) im Edelstahlmarkt wird voraussichtlich bis 2035 den größten Marktanteil einnehmen, was auf seine hervorragende Korrosionsbeständigkeit, Wärmebehandlung und Härtbarkeit durch Kaltpressen zurückzuführen ist.

- Das Bausegment (Endverbraucher) im Edelstahlmarkt wird voraussichtlich bis 2035 den größten Marktanteil halten, angetrieben durch die hohe Nachfrage der Bauwirtschaft.

Wichtige Wachstumstrends:

- Globale unelastische Stahlnachfrage

- Nachfrage in der Automobilindustrie

Große Herausforderungen:

- Verfügbarkeit von Ersatzmaterialien

- Verzögerungen und Probleme in der Lieferkette

Hauptakteure: China BaoWu Steel Group Corporation Limited, ArcelorMittal, Ansteel Group Corporation Limited, NIPPON STEEL CORPORATION, Shagang Group Corporation, POSCO, HBIS Group, China Jianlong Steel Industrial Co Ltd., Shougang Group Co., Ltd., Tata Steel Limited Company.

Global Edelstahl Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 156,12 Milliarden USD

- Marktgröße 2026: 163,29 Milliarden USD

- Prognostizierte Marktgröße: 256,74 Milliarden USD bis 2035

- Wachstumsprognosen: 5,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

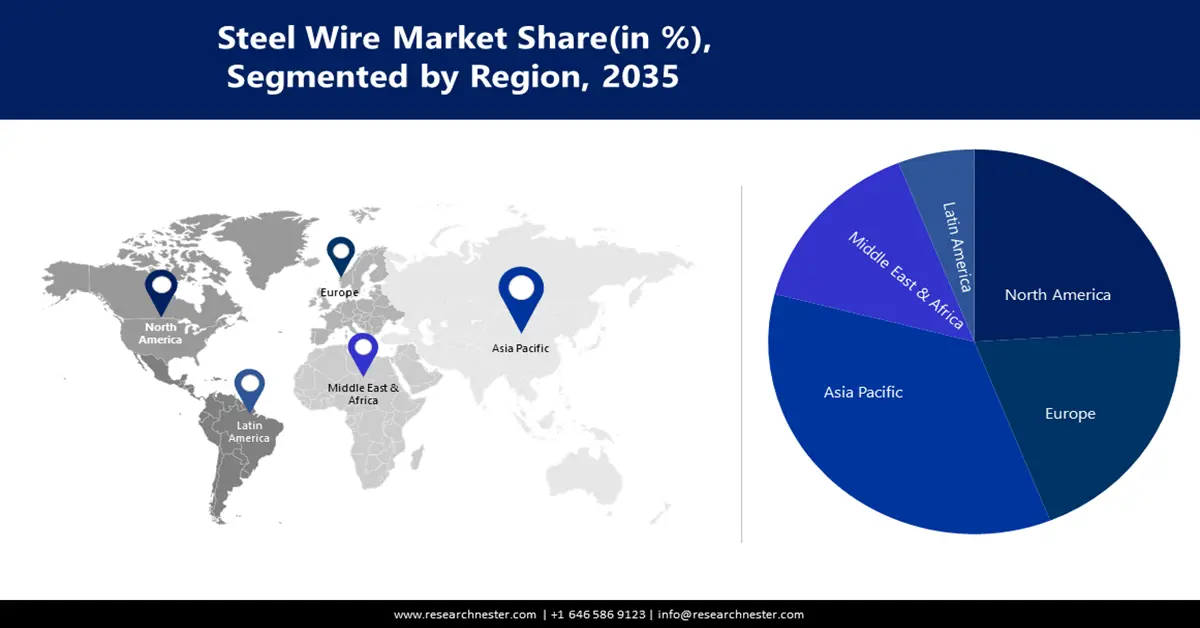

- Größte Region: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Indien, Japan, USA, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen auf dem Edelstahlmarkt:

Wachstumstreiber

Globale unelastische Nachfrage nach Stahl – Ein entscheidender Faktor für die Preiselastizität von Stahl ist die Beschaffenheit des Rohstoffs. Stahl gilt als Bedarfsgut, da er für die Produktion und Entwicklung in fast allen Sektoren der modernen Wirtschaft unverzichtbar ist. Schwankt der Stahlpreis, ändert sich die Nachfrage nach dem Material daher nicht wesentlich. Dies ist überall dort der Fall, wo Stahl für die Funktion des Endprodukts unverzichtbar ist oder in Gütern oder Sektoren eingesetzt wird, in denen es kaum Alternativen gibt. Seit 1950 ist die weltweite Rohstahlproduktion von 190 Millionen Tonnen auf über 1800 Tonnen im Jahr 2020 gestiegen.

Nachfrage in der Automobilindustrie – In einem modernen Auto macht Stahl mehr als 50 % des gesamten verwendeten Materials aus. Stahlverbrauch und -produktion werden direkt proportional zur Verwendung von Stahl als Rohstoff in der Automobilindustrie steigen. Der weltweite Autoabsatz stieg von 62 Millionen im Jahr 2020 auf über 67 Millionen im Jahr 2021. Dies ist größtenteils auf die aufstrebende Automobilindustrie zurückzuführen, die infolge der Epidemie einen erheblichen Teil ihrer Einnahmen verlor.

100 % Recyclingfähigkeit – Da Stahl zu 100 % recycelbar ist, kann er wiederholt zu demselben Material recycelt werden. Ein Kühlschrank, eine Autotür oder ein Dachpaneel können aus einem einzigen Stahlträger hergestellt werden. In Nordamerika werden jährlich zwischen 62 und 85 Millionen Tonnen Stahlschrott zu neuen Stahlprodukten recycelt. Die nordamerikanische Stahlindustrie hat in den letzten drei Jahrzehnten mehr als 1 Milliarde Tonnen Stahlschrott zu neuem Stahl recycelt.

Nachfrage nach Edelstahl im Energiesektor und anderen Branchen – Die Stahlnachfrage wird maßgeblich vom Energiesektor beeinflusst. Zahlreiche energiebezogene Prozesse benötigen Stahl, darunter der Bau von Kernkraftwerken, Öl- und Gaspipelines und Windkraftanlagen. Die Energiebranche expandiert weltweit weiter, da die Energieinfrastruktur der Länder verbessert wird. Ein Hochspannungsmast wiegt typischerweise zwischen 18.000 und 28.000 Kilogramm Stahl. Darüber hinaus wird Stahl für Anwendungen in Verpackungen, medizinischen Instrumenten und Kochgeschirr benötigt, um Qualitätsprodukte herzustellen.

Herausforderungen

Verfügbarkeit von Ersatzmaterialien – Materialien, die in manchen Anwendungen anstelle von Stahl eingesetzt werden können, werden als Ersatzmaterialien bezeichnet. Dazu gehören Aluminium und Holz sowie Verbundwerkstoffe wie kohlenstofffaserverstärkter Kunststoff und glasfaserverstärkter Kunststoff. In einigen Fällen, beispielsweise in der Automobilindustrie, können Aluminium oder Kohlefaser für leichte Karosserieteile verwendet werden. Ein weiteres Beispiel ist die Verwendung von Holz- oder Glasfaserplatten im Bauwesen.

Dekarbonisierungsprobleme – Die durchschnittliche Kohlendioxidmenge pro produzierter Tonne Stahl betrug über 1,7 Tonnen oder etwa ein Zehntel der weltweiten Gesamtemissionen. Daher sind Stahlproduzenten weltweit mit der Dekarbonisierung konfrontiert und suchen gleichzeitig nach effizienteren und umweltfreundlicheren Produktionsmethoden.

Verzögerungen und Probleme in der Lieferkette

Marktgröße und Prognose für Edelstahl:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,1 % |

|

Marktgröße im Basisjahr (2025) |

156,12 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

256,74 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Edelstahl-Marktsegmentierung:

Typ

Der globale Edelstahlmarkt wird nach Angebot und Nachfrage in die Typen austenitischer, ferritischer, martensitischer, Duplex- und Ausscheidungsstahl unterteilt und analysiert. Von diesen Segmenten hält der austenitische Edelstahl den größten Marktanteil und wird diesen voraussichtlich bis 2035 halten. Dies liegt daran, dass austenitischer Edelstahl mehr als zwei Drittel der kommerziellen Stahlproduktion ausmacht. Dies liegt an Eigenschaften wie hervorragender Korrosionsbeständigkeit, Härtung durch Kaltpressen und Beständigkeit gegen Wärmebehandlungen.

Endbenutzer

Der globale Markt für Edelstahlgeräte wird zudem nach Angebot und Nachfrage nach Endverbrauchern in die Bereiche Automobil, Bau, Energie und Verteidigung segmentiert und analysiert. Von diesen Segmenten wird das Bausegment voraussichtlich den größten Marktanteil halten und bis 2035 den höchsten Umsatz erzielen. Die Bau- und Wohnungswirtschaft verbraucht mehr als die Hälfte der weltweit produzierten Stahlmenge. Angesichts immer höherer Gebäude und des stetig wachsenden Bedarfs an Wohnraum mit einer Weltbevölkerung von 8 Milliarden Menschen ist dieses Segment ein wichtiger Markttreiber.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Typ |

|

Nach Serie |

|

Nach Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Edelstahlmarktes:

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Edelstahlmarkt wird voraussichtlich bis Ende 2035 im Vergleich zu allen anderen Regionen den größten Marktanteil halten. Dies ist auf die steigende Produktion vonHerz-Kreislauf-Geräten , steigende Gesundheitsausgaben und die zunehmende Verbreitung moderner Geräte zurückzuführen. Laut den US Centers for Medicare & Medicaid Services stiegen die nationalen Gesundheitsausgaben im Jahr 2020 um 9,7 % auf 4,1 Billionen US-Dollar, was 12.350 US-Dollar pro Person entspricht. Darüber hinaus wird erwartet, dass der Ausbau von Kaltwalzanlagen weiterhin eine entscheidende Rolle für die Marktentwicklung spielen wird.

Einblicke in den APAC-Markt

Der Edelstahlhandel ist im asiatisch-pazifischen Raum stark gewachsen, da Länder wie China und Indien große Anteile daran haben. Auch die Nachfrage nach dem Bau neuer Büros und Gebäude hat mit der Präsenz internationaler Unternehmen im asiatisch-pazifischen Raum zugenommen. Da die Verbraucher zunehmend batteriebetriebene Elektrofahrzeuge bevorzugen, verändert sich auch die Automobilbranche in China. Mit der Entwicklung der chinesischen Automobilindustrie dürfte auch die Nachfrage nach Edelstahl steigen. So schätzt die Internationale Organisation der Kraftfahrzeughersteller (OICA), dass China fast 32,5 % der weltweiten Automobilproduktion produziert und damit der größte Automobilproduzent der Welt ist. Im Jahr 2021 kam es zu einem Anstieg der Fahrzeugproduktion um 3 % von 25.225.242 Einheiten im Jahr 2020 auf 260.822.220 Einheiten im Jahr 2021. Für die vierte Phase des zukunftsorientierten Infrastrukturentwicklungsprogramms, das von 2023 bis 2024 laufen soll, ist laut dem Nationalen Entwicklungsrat (NDC) ein Budget von 180 Milliarden NTD (6,47 Milliarden USD) vorgesehen.

Akteure auf dem Edelstahlmarkt:

- China BaoWu Steel Group Corporation Limited

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ArcelorMittal

- Ansteel Group Corporation Limited

- NIPPON STEEL CORPORATION

- Shagang Group Corporation

- POSCO

- HBIS-Gruppe

- China Jianlong Steel Industrial Co Ltd.

- Shougang Group Co., Ltd.

- Tata Steel Limited Company

Neueste Entwicklungen

Tata Steel Limited – Tata Steel Group und Hardt Hyperloop haben im Rahmen einer feierlichen Zeremonie auf der diesjährigen InnoTrans in Berlin offiziell eine Vereinbarung über die Lieferung von Zeremis Carbon Lite unterzeichnet, einem Stahl mit einer zugeteilten CO2-Reduktion von bis zu 100 %.

ArcelorMittal – Nach einem erfolgreichen Audit durch DNV Poland, das ergab, dass das Unternehmen die Anforderungen für die Zertifizierung nach dem ResponsibleSteelTM-Standard erfüllt, wurde ArcelorMittal Poland die ResponsibleSteelTM-Akkreditierung erteilt.

- Report ID: 4628

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.