Marktausblick für Kohlenstofffasern:

Der Markt für Kohlenstofffasern hatte 2025 ein Volumen von über 7,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 19 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Kohlenstofffasern auf 8 Milliarden US-Dollar geschätzt.

Der internationale Markt für Kohlenstofffasern gilt als Eckpfeiler innovativer Werkstoffe. Dank ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer Langlebigkeit sind sie in Industrie, Windenergie, Automobilindustrie und Luft- und Raumfahrt unverzichtbar. Laut einem Artikel des US-Energieministeriums aus dem Jahr 2025 führt eine Gewichtsreduzierung von Fahrzeugen um fast 10 % zu einer Kraftstoffeinsparung von 6 bis 8 %, da für die Beschleunigung leichterer Objekte in der Regel weniger Energie benötigt wird. Durch den Einsatz von Leichtbaukomponenten in Kombination mit hocheffizienten Motoren können innovative Werkstoffe, insbesondere in den USA, innerhalb eines Quartals eingeführt und bis Ende 2030 jährlich über 5 Milliarden Gallonen Kraftstoff eingespart werden. Darüber hinaus kann der Ersatz schwerer Stahlbauteile durch Werkstoffe wie hochfesten Stahl, Glasfaser und Aluminiumverbundwerkstoffe das Bauteilgewicht um 10 bis 60 % reduzieren, was vielversprechende Wachstumsaussichten für den Kohlenstofffasermarkt eröffnet.

Liste der Leichtbaumaterialien zur Massenreduzierung (2025)

Materialart | Massenreduktion (%) |

Magnesium | 30 bis 70 |

Kohlenstofffaserverbundwerkstoffe | 50 bis 70 |

Aluminium- und Al-Matrix-Verbundwerkstoffe | 30 bis 60 |

Titan | 40 bis 55 |

Glasfaserverbundwerkstoffe | 25 bis 35 |

Hochfester Stahl | 15 bis 25 |

Hochfester Stahl | 10 bis 28 |

Quelle: US-Energieministerium

Darüber hinaus treiben die zunehmende Verwendung von recycelten Kohlenstofffasern, die verstärkte Automatisierung in der Fertigung, die Integration in Elektrofahrzeugplattformen, der Ausbau der Windenergie, die Diversifizierung in neue Anwendungsbereiche und die Rolle regionaler Vorreiter den internationalen Markt für Kohlenstofffasern weiter an. Laut einem Artikel der WWEA vom April 2025 überstieg die weltweite Windkraftkapazität 1.174 GW, wobei 2024 weitere 121 GW hinzukamen. China installierte zudem beachtliche 87 GW, was 72 % der neuesten internationalen Kapazität entspricht. Zu den Ländern mit dem größten Marktvolumen für neue Windkraftanlagen aus Kohlenstofffasern zählen Brasilien (5,4 GW), die USA (4,2 GW), Indien (3,4 GW), Australien (3,3 GW), Deutschland (3,2 GW) und Großbritannien (2,2 GW). Dies treibt die Nachfrage in allen Ländern an.

Jährliche kumulierte installierte Windkraftkapazität (2016–2024)

Jahr | Kapazität (MW) |

2016 | 485.549 |

2017 | 537.732 |

2018 | 589.511 |

2019 | 650.951 |

2020 | 744.695 |

2021 | 844.740 |

2022 | 930.743 |

2023 | 1.051.335 |

2024 | 1.173.580 |

Quelle: WWEA-Organisation

Schlüssel Kohlenstofffaser Markteinblicke Zusammenfassung:

Regionale Highlights:

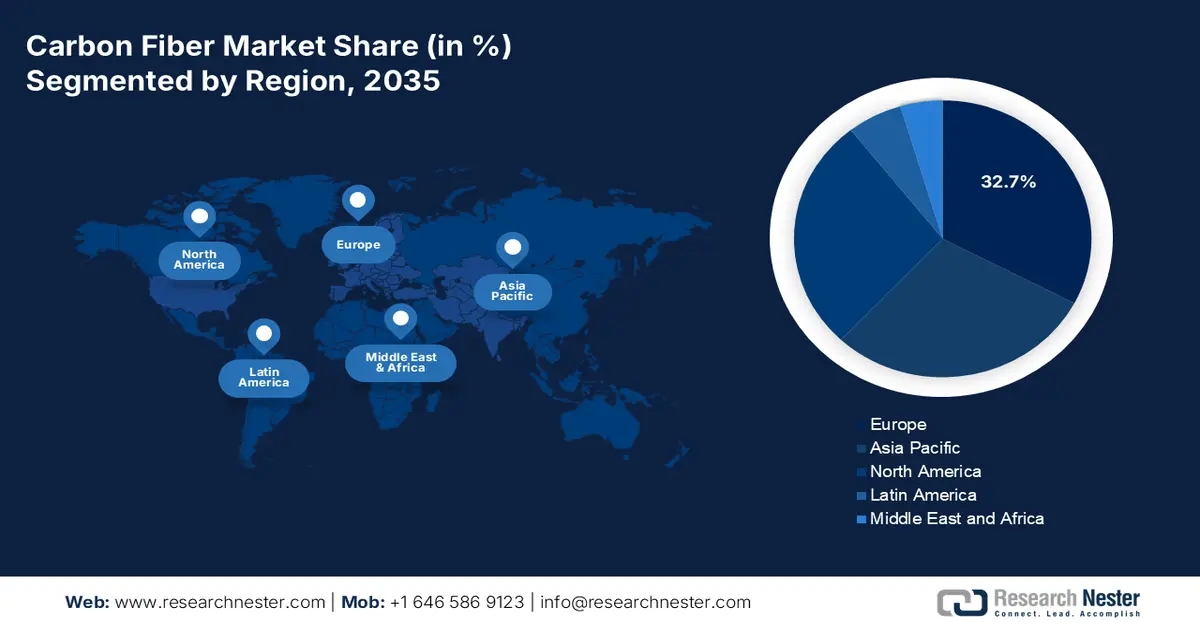

- Prognosen zufolge wird Europa bis 2035 einen führenden Marktanteil von 32,7 % im Bereich der Kohlenstofffasern erreichen. Unterstützt wird dies durch eine starke Nachfrage aufgrund der längeren Lebensdauer von Windkraftanlagenflügeln, des auf die Elektrifizierung der Automobilindustrie ausgerichteten Leichtbaus sowie durch Modernisierungsinitiativen in der Luft- und Raumfahrt sowie im Verteidigungsbereich, die die Materialverwendung fördern.

- Für Nordamerika wird im Zeitraum 2026–2035 das schnellste Wachstum prognostiziert, angetrieben durch groß angelegte Programme zur Modernisierung der Windkraft, die zunehmenden Anforderungen an den Leichtbau von Elektrofahrzeugen und die regelmäßigen Erneuerungszyklen von Flugzeugzellen in der Luft- und Raumfahrt.

Segmenteinblicke:

- Es wird prognostiziert, dass das PAN-basierte Segment in der Rohstoffkategorie bis 2035 einen dominanten Anteil von 95,2 % am Kohlenstofffasermarkt erreichen wird, was durch seine Fähigkeit, überlegene Zugfestigkeit, Steifigkeit und thermische Stabilität zu liefern, die für Hochleistungsverbundstrukturen unerlässlich sind, begünstigt wird.

- Es wird erwartet, dass das Segment der Neuware aus Kohlenstofffasern im Prognosezeitraum 2026–2035 den zweitgrößten Marktanteil erreichen wird, was durch seine unverzichtbare Rolle in Hochleistungsanwendungen in der Luft- und Raumfahrt, der Medizintechnik und im Motorsport, die ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht erfordern, unterstrichen wird.

Wichtigste Wachstumstrends:

- Modernisierung in der Luft- und Raumfahrt

- Elektrifizierung im Automobilbereich:

Größte Herausforderungen:

- Erhöhte Produktionskosten und Rohstoffabhängigkeit

- Herausforderungen in den Bereichen Nachhaltigkeit und Recycling:

Wichtige Akteure: TORAY INDUSTRIES INC., Hexcel Corporation, Mitsubishi Chemical Corporation, TEIJIN LIMITED, SGL Carbon, Solvay SA, Formosa M Co., Ltd., ZOLTEK Corporation, Advanced Composites, Inc., HYOSUNG ADVANCED MATERIALS.

Global Kohlenstofffaser Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,2 Milliarden US-Dollar

- Marktgröße 2026: 8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 19 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Europa (32,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: Indien, Südkorea, Brasilien, Spanien, Italien

Last updated on : 16 December, 2025

Kohlenstofffasermarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Modernisierung in der Luft- und Raumfahrt: Hersteller in der Flugzeugindustrie setzen verstärkt auf Leichtbauverbundwerkstoffe, um die Treibstoffeffizienz zu optimieren und Emissionen zu reduzieren. Dies treibt das internationale Wachstum des Kohlenstofffasermarktes an. Laut einem im Dezember 2025 im Federal Register veröffentlichten Artikel hat die Zahl der Satellitenstarts in den letzten zehn Jahren, insbesondere durch private Organisationen, um mehr als das Zehnfache zugenommen. Dadurch bietet der Satellitendienst Geschwindigkeiten von 100/20 Mbit/s, die nahezu 100 % der US-Bevölkerung zur Verfügung stehen. Darüber hinaus wurden 295 Anträge für Raumstationen eingereicht, und bis 2024 waren es bereits 2.684, was die weltweite Nachfrage weiter steigert.

- Elektrifizierung im Automobilsektor: Die zunehmende Verbreitung von Elektrofahrzeugen treibt den Bedarf an Leichtbaumaterialien zur Verbesserung der Batterieleistung und -lebensdauer voran und sorgt so für positive Aussichten auf den gesamten Kohlenstofffasermarkt. Laut einem Datenbericht der IEA aus dem Jahr 2025 ist der Absatz von Elektroautos sprunghaft angestiegen und erreichte 2024 weltweit 17 Millionen Fahrzeuge – ein Plus von über 25 %. Im Vergleich zu 2023 wurden im selben Zeitraum 3,5 Millionen Fahrzeuge mehr verkauft. China ist mit über 11 Millionen verkauften Elektroautos führend. Darüber hinaus ist der Bestand an Elektroautos um fast 58 Millionen Fahrzeuge gewachsen, was fast 4 % des gesamten Pkw-Bestands und mehr als dem Dreifachen des Elektroautobestands entspricht und somit das Marktwachstum positiv beeinflusst.

- Investitionen in erneuerbare Energien: Die weltweite Verbreitung von Windenergieprojekten hängt vom Markt für Kohlenstofffasern zur Verstärkung von Turbinenschaufeln ab, was maßgeblich zur signifikanten internationalen Nachfrage beiträgt. Laut einem Artikel der Vereinten Nationen aus dem Jahr 2025 flossen 2 Billionen US-Dollar in saubere Energien – 800 Milliarden US-Dollar mehr als in fossile Brennstoffe, was einem Anstieg von fast 70 % innerhalb von zehn Jahren entspricht. Darüber hinaus trugen Branchen für saubere Energien im Jahr 2023 10 % zum globalen BIP-Wachstum bei. Im Vergleich dazu wurden im Jahr 2022 fast 7 Billionen US-Dollar für fossile Brennstoffe ausgegeben, darunter Subventionen, Gesundheits- und Umweltschäden sowie Steuervorteile. Dies eröffnet dem Markt für Kohlenstofffasern enorme Wachstumschancen.

Herausforderungen

- Steigende Produktionskosten und Rohstoffabhängigkeit: Die Kohlenstofffaserproduktion ist stark von Polyacrylnitril (PAN) abhängig, das den Großteil der weltweiten Produktion ausmacht. Das Ausgangsmaterial ist teuer, und der Umwandlungsprozess erfordert energieintensive Stabilisierungs- und Karbonisierungsschritte. Dies führt zu höheren Produktionskosten als bei herkömmlichem Stahl oder Aluminium. Diese Kostenbarrieren begrenzen die Verbreitung im Massenmarkt für Automobile und Konsumgüter und beschränken Kohlenstofffasern hauptsächlich auf Anwendungen in der Luft- und Raumfahrt, der Verteidigungsindustrie und im Premiumsegment. Darüber hinaus führt die Volatilität der Acrylnitril-Lieferketten – die mit den petrochemischen Märkten verknüpft sind – zu Preisinstabilität und behindert somit das Wachstum und die Expansion des Marktes.

- Herausforderungen in puncto Nachhaltigkeit und Recycling: Der Markt für Kohlenstofffasern bietet zwar Vorteile in puncto Nachhaltigkeit durch Gewichtsreduzierung und Kraftstoffeffizienz, doch die Entsorgung dieser Fasern ist problematisch. Im Gegensatz zu Metallen lassen sich Kohlenstofffaserverbundwerkstoffe aufgrund ihrer duroplastischen Harzmatrix, die sich nur schwer wiederverwerten lässt, nur schwer recyceln. Gängige Recyclingmethoden wie die Pyrolyse sind kostspielig, energieintensiv und beeinträchtigen häufig die Faserqualität, was die Wiederverwendung in Hochleistungsanwendungen einschränkt. Angesichts des globalen Fokus auf Kreislaufwirtschaft und ESG-Konformität stehen Unternehmen unter zunehmendem Druck, skalierbare Recyclinglösungen zu entwickeln. Regulierungsbehörden in Europa (ECHA, CEFIC) und den USA (EPA) verschärfen die Abfallmanagementstandards und zwingen Unternehmen damit zu Investitionen in umweltfreundlichere Verfahren, was sich negativ auf das Wachstum des Kohlenstofffasermarktes auswirkt.

Marktgröße und Prognose für Kohlenstofffasern:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,4 % |

|

Marktgröße im Basisjahr (2025) |

7,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

19 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kohlenstofffasern:

Rohmaterialsegmentanalyse

Es wird erwartet, dass das PAN-basierte Segment im Rohstoffsektor bis Ende 2035 mit 95,2 % den größten Anteil am Kohlenstofffasermarkt halten wird. Das Wachstum dieses Segments wird maßgeblich durch seine Fähigkeit angetrieben, im Vergleich zu Alternativen wie Pech oder Viskose überlegene Zugfestigkeit, Steifigkeit und thermische Stabilität zu bieten. Der Produktionsprozess umfasst Stabilisierung, Karbonisierung und Oberflächenbehandlung, wodurch Fasern mit außergewöhnlichen mechanischen Eigenschaften entstehen, die sich für Anwendungen in der Luft- und Raumfahrt, der Automobilindustrie und der Windenergie eignen. PAN-basierte Fasern bilden das Rückgrat von Hochleistungsverbundwerkstoffen, die in Flugzeugrümpfen, Fahrgestellen von Elektrofahrzeugen und Turbinenschaufeln eingesetzt werden. Die Abhängigkeit von PAN führt jedoch zu Kostenherausforderungen, da Acrylnitril – der Vorläufer – aus Petrochemikalien gewonnen wird und Preisschwankungen unterliegt.

Fasersegmentanalyse

Basierend auf dem Fasertyp wird erwartet, dass das Segment der Neuware-Kohlenstofffasern im Prognosezeitraum den zweitgrößten Marktanteil im Kohlenstofffasermarkt einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch seine Bedeutung für Hochleistungsanwendungen wie Medizintechnik, Formel 1 und Luft- und Raumfahrt getrieben. Dies ist essenziell, da Kohlenstofffasern unübertroffene Festigkeit, Leichtigkeit und Steifigkeit bieten und somit treibstoffsparende und leichtere Fahrzeuge sowie fortschrittliche Sportgeräte und schnellere Flugzeuge ermöglichen. Laut einem Artikel, der im Februar 2023 in der Fachzeitschrift „Composites Part B: Engineering“ veröffentlicht wurde, ist der Kohlenstofffaserverbrauch im Luft- und Raumfahrtsektor um 37 % zurückgegangen. Gleichzeitig lag die internationale Nachfrage nach Kohlenstofffasern und kohlenstofffaserverstärkten Polymerverbundwerkstoffen (CFK) bei fast 181.000 Tonnen, was mehr als einer Verdopplung gegenüber 2024 entspricht und somit die Bedeutung dieses Segments weiter steigert.

Formularsegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Segment der Endlosfasern im Bereich der Verbundwerkstoffe den drittgrößten Marktanteil im Kohlenstofffasermarkt ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch die Möglichkeit der Herstellung langer Fasern vorangetrieben, die im Vergleich zu geschnittenen oder kurzen Fasern eine überlegene Tragfähigkeit und strukturelle Integrität bieten. Dies macht sie unverzichtbar in der Luft- und Raumfahrt, der Automobilindustrie und der Windenergiebranche, wo Hochleistungsverbundwerkstoffe benötigt werden. Endlosfasern werden typischerweise zu Geweben oder Prepregs verwebt oder in Filamentwickelverfahren zur Herstellung großer Strukturbauteile wie Flugzeugflügel, Fahrgestelle für Elektrofahrzeuge und Turbinenschaufeln verwendet. Ihre Fähigkeit, über große Strukturen hinweg gleichbleibende mechanische Eigenschaften zu gewährleisten, sichert Zuverlässigkeit und Sicherheit, was in regulierten Branchen wie der Luft- und Raumfahrt sowie der Verteidigungsindustrie von entscheidender Bedeutung ist.

Unsere detaillierte Analyse des Kohlenstofffasermarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Rohstoff |

|

Fasertyp |

|

Bilden |

|

Herstellungsprozess |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Kohlenstofffasermarkt – Regionale Analyse

Einblicke in den europäischen Markt

Europa wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 32,7 % den größten Anteil am Kohlenstofffasermarkt erreichen. Das Marktwachstum in der Region wird maßgeblich durch langlebige Windkraftanlagenflügel mit hohem Steifigkeits-Gewichts-Verhältnis, den Leichtbau und die Elektrifizierung der Automobilindustrie sowie die Modernisierung der Luft- und Raumfahrt angetrieben. Laut einem im Dezember 2025 von ASD veröffentlichten Bericht verzeichneten die Verteidigungs- und Luftfahrtindustrien der Region bis 2024 ein Rekordwachstum mit einem Umsatzanstieg von 10,1 % auf 325,7 Milliarden Euro und 1,1 Millionen Beschäftigten in 4.000 Unternehmen. Darüber hinaus wächst der Verteidigungssektor in der Region kontinuierlich um 13,8 % und spiegelt damit die verstärkten Bemühungen der Region zur Stärkung ihrer Verteidigungsfähigkeit wider, was wiederum das Marktwachstum ankurbelt.

Deutschland verzeichnet im Markt für Kohlenstofffasern ein signifikantes Wachstum, bedingt durch nachhaltige Windkraftlösungen, ein expandierendes Ökosystem für Tier-1-Verbundwerkstoffe und die dominierende Luft- und Raumfahrt- sowie Automobilindustrie. Laut einem Artikel der CEFIC-Organisation aus dem Jahr 2024 erwirtschaftet der pharmazeutisch-chemische Sektor einen Umsatz von 225,5 Milliarden Euro, hinzu kommen 14 Milliarden Euro für Investitionen in Forschung und Entwicklung sowie 9,4 Milliarden Euro für Sachanlagen. Demnach betreiben fast 80 % der deutschen Pharma- und Chemieunternehmen Forschung, wobei die chemische Industrie fast 1 % ihrer gesamten Forschungs- und Entwicklungsausgaben durch Kooperationen zwischen Hochschulen und Industrie sowie durch staatliche Fördermittel erhält. Mit dem Fortschritt beider Branchen ergeben sich daher enorme Wachstumschancen für den Gesamtmarkt in Deutschland.

Polens Markt für Kohlenstofffasern wächst dank gezielter Investitionen in nachhaltige Chemikalien und fortschrittliche Fertigungstechnologien, dem Ausbau der Windenergie entlang des Ostseekorridors, dem Wachstum der Automobilzulieferketten und der rasanten industriellen Modernisierung. Wie ein Artikel von PSEW aus dem Jahr 2024 zeigt, wird die Onshore-Windkraftkapazität bis Ende 2040 auf 24 GW steigen und damit fast 42.000 Arbeitsplätze in der Branche schaffen. Selbst im Szenario einer Stagnation wird die Kapazität bis 2025 voraussichtlich um weitere 10 GW erhöht, parallel zu den Wiederherstellungsmaßnahmen. Schätzungen zufolge entstehen mit jeder zusätzlichen 10 MW Onshore-Windkraft im Land 61 direkte Arbeitsplätze in der Bau- und Vorbereitungsphase. Dank dieses verstärkten Fokus auf Beschäftigung ist der Markt in Polen daher für weiteres Wachstum gerüstet.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für Kohlenstofffasern sein. Die Marktentwicklung in der Region wird maßgeblich durch die Modernisierung der Windkraftanlagen in Kanada und den Prärie- und Ebenengebieten der USA, den Leichtbau von Elektrofahrzeugen sowie die Erneuerungszyklen von Flugzeugzellen in der Luft- und Raumfahrtindustrie angetrieben. Laut einem Artikel der Climate Program Organization vom März 2024 hat das US-Energieministerium (DOE), das Teil von Präsident Bidens „Investing in America Agenda“ ist, fast 6 Milliarden US-Dollar für 33 Projekte in über 20 Bundesstaaten bereitgestellt. Ziel ist es, energieintensive Sektoren schnell zu dekarbonisieren, industrielle Treibhausgasemissionen zu reduzieren, gut bezahlte Arbeitsplätze in Gewerkschaften zu schaffen, die Wettbewerbsfähigkeit des verarbeitenden Gewerbes in der Region insgesamt zu stärken und Industriestandorte zu revitalisieren.

Der US-amerikanische Markt für Kohlenstofffasern gewinnt aufgrund verschiedener Faktoren, darunter die Bereiche Verteidigung und Luft- und Raumfahrt, die zunehmende Verbreitung von Elektrofahrzeugen und die Automobilindustrie, industrielle Dekarbonisierungsprogramme, die Modernisierung der chemischen Industrie und die Bereitstellung von Bundesmitteln, immer mehr an Bedeutung. Laut einem Artikel der EIA Government vom August 2024 stieg der kombinierte Absatz von batterieelektrischen Fahrzeugen, Plug-in-Hybridfahrzeugen und Hybridfahrzeugen im Land von 17,8 % auf 18,7 % aller leichten Nutzfahrzeuge im Jahr 2024. Der leichte Aufschwung im Bereich der Hybrid- und Elektrofahrzeuge wurde hauptsächlich durch den Absatz von Hybridfahrzeugen getragen, der im Vergleich zum Vorjahr um 30,7 % zulegte. Angesichts dieses kontinuierlichen Wachstums der Elektromobilität bietet der Markt in den USA daher enorme Wachstumschancen.

Kanadas Markt für Kohlenstofffasern dürfte sich aufgrund der Preisgestaltung für industrielles CO₂ und saubere Energie, Forschung und Entwicklung im Bereich nachhaltiger Chemikalien, des Ausbaus erneuerbarer Energien und Windenergie, staatlicher Programme und politischer Unterstützung positiv entwickeln. Wie die kanadische Regierung in einem Artikel vom März 2025 mitteilte, hat das kanadische Ministerium für Umwelt und Klimawandel fast 150 Millionen US-Dollar aus dem Erlösfonds des Output-Based Pricing System (OBPS) bereitgestellt. Diese Mittel kommen 38 Projekten zugute, die Teil des Dekarbonisierungs-Anreizprogramms sind. Diese Projekte konzentrieren sich auf die Entwicklung sauberer Technologien und grüner Energie, um zur Reduzierung von Treibhausgasemissionen beizutragen.

Projekte des Dekarbonisierungs-Anreizprogramms in Kanada (2025)

Provinztyp | Empfänger | Gesamtbetrag der Direktinvestition (USD) | Projektbeschreibung | Prognostizierte Treibhausgasreduktionen bis 2030 (tCO2e) |

Manitoba | McCAIN Foods | 662.000 | Das Projekt umfasst die Modernisierung des Trockners in der Produktionslinie von McCain Foods im Werk Carberry. Durch die Umsetzung dieses Projekts wird der Erdgasverbrauch reduziert, was zu einer Verringerung der Treibhausgasemissionen des Werks führt. | 2.600 |

Manitoba | Koch Fertilizer Canada, ULC | 713.000 | Das Projekt sieht den Austausch des Ammoniakkonverters vor Ort vor, um die Energieeffizienz zu verbessern und die damit verbundenen Methanemissionen zu reduzieren. Dies wiederum wird dem Unternehmen helfen, auf den globalen Märkten wettbewerbsfähig zu bleiben. | 12.600 |

Ontario | Western University | 500.000 | Das Projekt umfasst umfassende energetische Sanierungen, bei denen innovative Technologien eingesetzt werden, um die Belüftung zu optimieren, die Heizung zu elektrifizieren und die Gebäude in den Niedertemperatur-Fernwärmekreislauf auf dem Campus einzubinden, wodurch die Kohlenstoffbelastung reduziert wird. | 1.500 |

Ontario | Stelco Inc. | 500.000 | Stelcos Z-Line nutzt innovative Technologie zur Herstellung hochwertiger, verzinkter Stahlbleche mit Mehrwert für die Automobil- und Bauindustrie. Dieses Projekt unterstützt die Installation eines hochmodernen Ofenmodells der Stufe 2 für die Z-Line-Öfen, wodurch die Ofeneffizienz gesteigert und der Erdgasverbrauch gesenkt wird. | 800 |

Saskatchewan | SaskEnergy Incorporated | 674.000 | SaskEnergy installierte die SlipStream-Technologie von Spartan Controls zur Abgasrückgewinnung an zehn mobilen Erdgasverdichtern. Das SlipStream-System fängt Abgase auf und leitet sie dem Motor als Kraftstoff zu. Zusätzlich installierte SaskEnergy Solaranlagen mit einer Leistung von 100 kW an drei ihrer Übertragungsanlagen, um die CO₂-Emissionen zu senken. | 2.200 |

Saskatchewan | SaskEnergy Incorporated | 1.015.000 | SaskEnergy wird an drei Kompressorstationen Fackelanlagen installieren, um das bei der regulären Betriebsweise entstehende Methan zu verbrennen. Die Umwandlung von Methan in Kohlendioxid durch Abfackeln wird zu geringeren Treibhausgasemissionen führen. | 3.700 |

Quelle: Regierung von Kanada

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Kohlenstofffasern wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die industrielle Modernisierung Südostasiens, den Ausbau der Windkraft und die Elektromobilität in Indien, die Expertise Japans und Koreas im Bereich Luft- und Raumfahrtelektronik sowie Chinas steigende Nachfrage angetrieben. Laut einem Artikel der Asiatischen Entwicklungsbank (ADB) aus dem Jahr 2024 befindet sich das 600-Megawatt-Windkraftprojekt „Monsoon“ mit 133 Windkraftanlagen in den südlichen Provinzen Attapeu und Sekong in einem fortgeschrittenen Baustadium. Dieses Projekt soll dazu beitragen, das beträchtliche und bisher ungenutzte Windpotenzial Südostasiens zu erschließen. Darüber hinaus wird es voraussichtlich die Treibhausgasemissionen um fast 748.867 Tonnen CO₂-Äquivalent reduzieren und somit die Nachfrage in der gesamten Region steigern.

Der chinesische Markt für Kohlenstofffasern gewinnt aufgrund der steigenden Nachfrage nach industriellen Verbundwerkstoffen, Zulieferketten der Luft- und Raumfahrtindustrie, Windkraftanlagen und der Elektrifizierung von Fahrzeugen zunehmend an Bedeutung. Laut einem Datenbericht der Climate Energy Finance Organization vom Februar 2025 hat das Land mit 429 GW einen neuen Rekord beim jährlichen Nettozuwachs an Netzkapazität aufgestellt, was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht. Davon entfielen 83 % (356,5 GW) auf Solar- und Windenergie, während Kernkraft und Wasserkraft einen Anteil von 4 % ausmachten. Darüber hinaus investierte das Land 608 Milliarden RMB (84,7 Milliarden USD) in die Modernisierung und den Ausbau des Stromnetzes. Dies entspricht einem Wachstum von über 15 % gegenüber dem Vorjahr und ist neben dem Anschluss von 429 GW an das Netz ein wichtiger Faktor für die Stärkung des Marktes.

Der Markt für Kohlenstofffasern in Indien wächst aufgrund der industriellen Modernisierung, der Entwicklung von Wasserstoff- und Druckbehältern, des Ausbaus von Netz- und Windenergie sowie der rasanten Verbreitung von Elektrofahrzeugen. Laut einem Datenbericht der IBEF-Organisation vom August 2025 hat sich das Land klar dazu verpflichtet, bis Ende 2070 Klimaneutralität zu erreichen und bis Ende 2030 50 % des Stroms aus erneuerbaren Energien zu gewinnen – ein bedeutender internationaler Meilenstein im Klimaschutz. Darüber hinaus hat Indien beachtliche 108.494 GWh Solarstrom erzeugt und damit Japans 96.459 GWh übertroffen. Die installierte Kapazität zur Erzeugung erneuerbarer Energien ist in den letzten Jahren stark gestiegen und verzeichnete ein Wachstum von 14,9 % auf aktuell 184,6 GW. 48,2 % der gesamten installierten Stromerzeugungskapazität stammen aus nicht-fossilen Brennstoffen, was die Marktnachfrage ankurbelt.

Akteure auf dem Kohlenstofffasermarkt:

- Toray Industries, Inc. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Teijin Limited (Japan)

- Mitsubishi Chemical Group Corporation (Japan)

- Hexcel Corporation (USA)

- SGL Carbon SE (Deutschland)

- Solvay SA (Belgien)

- Zoltek Companies, Inc. (USA)

- Hyosung Advanced Materials (Südkorea)

- Jiangsu Hengshen Co., Ltd. (China)

- Zhongfu Shenying Carbon Fiber Co., Ltd. (China)

- Weihai Guangwei Composites Co., Ltd. (China)

- Jilin Chemical Fiber Group Co., Ltd. (China)

- DowAksa Advanced Composites Holdings (Türkei)

- Aksa Akrilik Kimya Sanayi AS (Türkei)

- Nippon Graphite Fiber Co., Ltd. (Japan)

- Kureha Corporation (Japan)

- Formosa Plastics Corporation (Taiwan)

- Quickstep Holdings Limited (Australien)

- Reliance Industries Limited (Indien)

- Toray Plastics (Malaysia) Sdn. Berhad (Malaysia)

- Toray Industries, Inc. zählt zu den international führenden Herstellern von Kohlenstofffasern und hält den größten Marktanteil weltweit. Diese Vormachtstellung basiert auf starken Partnerschaften mit der Luft- und Raumfahrtindustrie sowie umfangreichen Produktionskapazitäten für PAN-basierte Fasern. Dadurch gilt das Unternehmen als Referenzlieferant für Hochleistungsverbundwerkstoffe.

- Teijin Limited ist ein bedeutender japanischer Hersteller mit starker Präsenz in der Automobil- und Industriebranche. Das Unternehmen investiert massiv in Recycling-Kohlenstofffasertechnologien und Nachhaltigkeitsinitiativen und orientiert sich damit an globalen ESG-Trends.

- Die Mitsubishi Chemical Group Corporation hat ihre chemische Expertise genutzt und integriert, um fortschrittliche Kohlenstofffaserwerkstoffe herzustellen. Ihr Fokus auf Anwendungen in der Luft- und Raumfahrt sowie im Energiesektor, kombiniert mit Innovationen bei Harzsystemen, stärkt ihre Position auf margenstarken Verbundwerkstoffmärkten.

- Die Hexcel Corporation gilt als führender US-amerikanischer Zulieferer von Kohlenstofffasern und Prepreg-Verbundwerkstoffen in Luft- und Raumfahrtqualität. Dank langfristiger Verträge mit Boeing und Airbus spielt Hexcel eine entscheidende Rolle in der Lieferkette der Luft- und Raumfahrtindustrie sowie in fortschrittlichen Verteidigungsprogrammen.

- SGL Carbon SE ist Europas führender Hersteller von Kohlenstofffasern und pflegt enge Beziehungen zu Automobilherstellern und der Industrie. Das Unternehmen konzentriert sich auf Leichtbaulösungen für Elektrofahrzeuge und erneuerbare Energien und expandiert gleichzeitig in die Bereiche Wasserstoffspeicherung und Batteriegehäuse.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Kohlenstofffasermarkt:

Der weltweite Markt für Kohlenstofffasern ist an der Spitze stark konzentriert. Führende Unternehmen aus den USA, Europa und Japan bauen ihre PAN-basierten Kapazitäten aus, sichern sich langfristige Verträge mit Windkraft- und Automobilherstellern und qualifizieren Materialien für die Luft- und Raumfahrt. Gleichzeitig expandieren chinesische Akteure rasant, verringern gezielt Kostenunterschiede und lokalisieren ihre Lieferketten. Zu den bemerkenswerten Ansätzen zählen die gemeinsame Entwicklung mit Tier-1-Zulieferern, Kreislaufwirtschafts- und Recyclingprogramme, automatisierte Verarbeitung und die Rückwärtsintegration in die Vorproduktfertigung. Ziel ist es, Leistungsziele zu erreichen und Zertifizierungen zu erhalten. Im Februar 2025 gab SGL Carbon SE zudem die Genehmigung des Aufsichtsrats für eine umfassende Restrukturierung des verlustbringenden Geschäftsbereichs Kohlenstofffasern bekannt. Dies soll dazu beitragen, die Geschäftsaktivitäten im Bereich Kohlenstofffasern zu reduzieren und sich auf das profitable Kerngeschäft zu konzentrieren, wodurch der globale Kohlenstofffasermarkt gestärkt wird.

Unternehmenslandschaft des Kohlenstofffasermarktes:

Neueste Entwicklungen

- Im Dezember 2025 kündigte Toray Industries, Inc. an, die Preise für TORAYCA-Kohlenstofffasern sowie für TORAYCA-Prepregs, Laminate, Gewebe und andere Zwischenprodukte um 10 bis 20 Prozent zu erhöhen. Diese Preiserhöhung gilt für Lieferungen.

- Im April 2024 gab die UBE Corporation bekannt, dass sie die neuesten Verbundwerkstoffprodukte erfolgreich eingeführt hat. Diese Produkte sollen dazu beitragen, Treibhausgasemissionen zu reduzieren und gleichzeitig die Umweltverträglichkeit zu gewährleisten, indem sie auf Technologien zurückgreifen, die auf der langjährigen Erfolgsgeschichte des Unternehmens beruhen.

- Report ID: 3429

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.