Marktausblick für PAN-basierte Kohlenstofffaser-Vorprodukte:

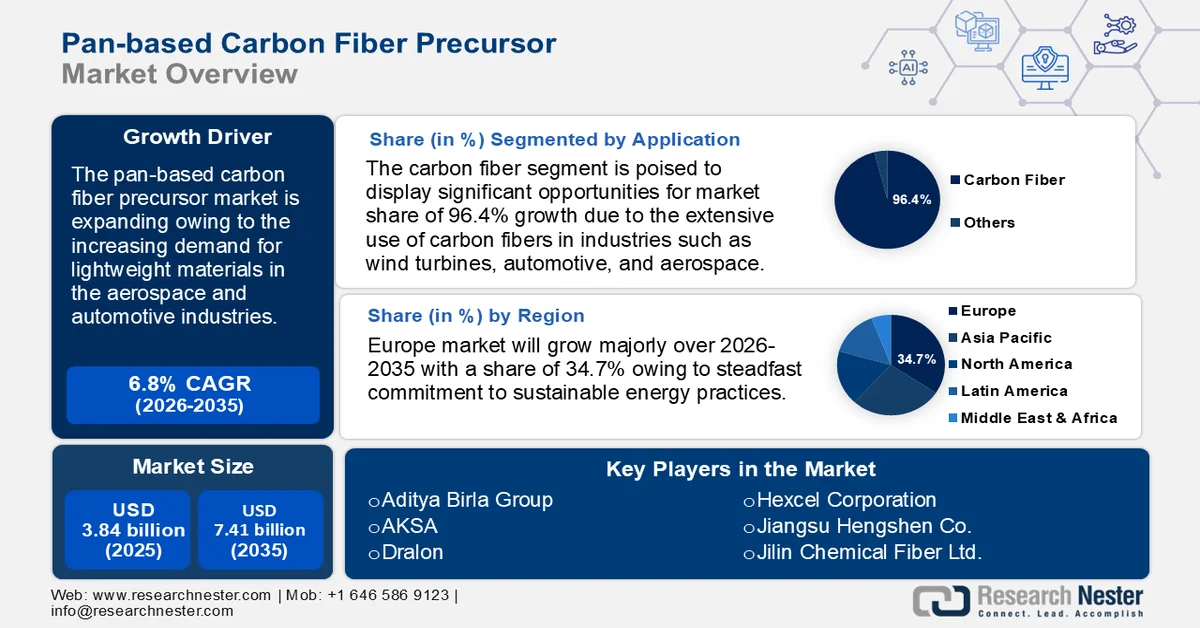

Der Markt für PAN-basierte Kohlenstofffaser-Vorprodukte hatte 2025 ein Volumen von 3,84 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 7,41 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 6,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für PAN-basierte Kohlenstofffaser-Vorprodukte auf 4,08 Milliarden US-Dollar geschätzt.

Der globale Markt für PAN-basierte Kohlenstofffaser-Vorprodukte dürfte aufgrund der steigenden Nachfrage nach Leichtbaumaterialien in der Luft- und Raumfahrt- sowie der Automobilindustrie wachsen. In diesen Branchen ist ein deutlicher Trend hin zu Materialien zu beobachten, die Festigkeit bieten, ohne zusätzliches Gewicht zu verursachen. Grund dafür ist das kontinuierliche Streben nach Leistungssteigerungen und Kraftstoffeffizienz. Kohlenstofffasern, die aus PAN-basierten Vorprodukten hergestellt werden, spielen aufgrund ihres hervorragenden Festigkeits-Gewichts-Verhältnisses eine führende Rolle in diesem Wandel.

In der Luft- und Raumfahrtindustrie ist die Gewichtsreduzierung von Flugzeugen unerlässlich, um die Betriebskosten zu senken und die Treibstoffeffizienz zu steigern. Die Herstellung von Flugzeugteilen, darunter Tragflächen, Antriebssysteme und Rümpfe, basiert maßgeblich auf Kohlenstofffasern. Diese sind nicht nur leichter als herkömmliche Werkstoffe wie Stahl und Aluminium, sondern bieten auch eine höhere Steifigkeit und Korrosionsbeständigkeit. Beides ist entscheidend für den Erhalt der strukturellen Integrität von Flugzeugen unter den Belastungen großer Höhen und schwankender Temperaturen.

In ähnlicher Weise steht die Automobilindustrie unter ständigem Druck, strenge internationale Umweltauflagen einzuhalten, was das Interesse an leichteren Fahrzeugen verstärkt hat. Metallteile von Automobilen, wie beispielsweise Fahrgestell, Motorteile und Karosserieteile, werden zunehmend durch Kohlenstofffasern ersetzt.

Schlüssel PAN-basierter Kohlenstofffaser-Vorläufer Markteinblicke Zusammenfassung:

Regionale Highlights:

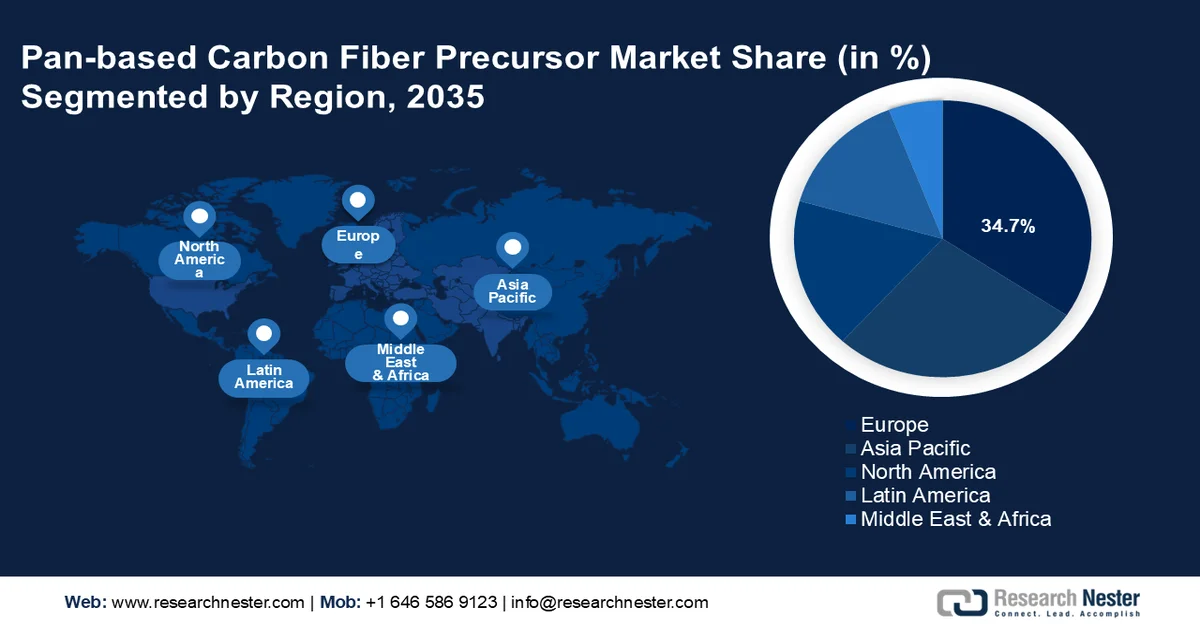

- Es wird erwartet, dass der europäische Markt für PAN-basierte Kohlenstofffaser-Vorprodukte bis 2035 mit einem Umsatzanteil von über 34,7 % dominieren wird. Dies ist auf strenge Umweltauflagen und die starke staatliche Unterstützung für Initiativen zur nachhaltigen Energieversorgung und zur Reduzierung von Kohlenstoffemissionen zurückzuführen.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein signifikantes Wachstum erwartet, das durch die rasche Industrialisierung und die steigende Nachfrage aus den Bereichen Luft- und Raumfahrt, Automobilindustrie, Militär und erneuerbare Energien, einschließlich Windenergieanwendungen, angetrieben wird.

Segmenteinblicke:

- Das Segment der Kohlenstofffasern im Markt für PAN-basierte Kohlenstofffaser-Vorprodukte wird bis 2035 voraussichtlich einen Umsatzanteil von rund 96,4 % erreichen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochfesten, leichten Werkstoffen in den Bereichen Windenergie, Automobilindustrie, Luft- und Raumfahrt sowie Sportartikel.

- Dem Segment der Großschleppseile wird bis 2035 ein substanzieller Marktanteil zugeschrieben, begünstigt durch seine Kosteneffizienz und die wachsende Beliebtheit in der Luft- und Raumfahrt sowie der Automobilindustrie, die leichte und hochstabile Werkstoffe benötigen.

Wichtigste Wachstumstrends:

- Jüngste Innovationen bei Recyclingtechnologien für Kohlenstofffasern

- Schneller Übergang zu erneuerbaren Energien und Infrastruktursektoren

Größte Herausforderungen:

- Höhere Produktionskosten

- Mangelndes Bewusstsein

Wichtige Akteure: Novartis AG, Teva Pharmaceutical Industries Limited, Eli Lilly and Company, Dr. Reddy's Laboratories Ltd., Sun Pharmaceutical Industries Limited, Torrent Group, Apotex Inc., Aurobindo Pharma Ltd, Viatris, Alkermes, Inc.

Global PAN-basierter Kohlenstofffaser-Vorläufer Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,84 Milliarden US-Dollar

- Marktgröße 2026: 4,08 Milliarden US-Dollar

- Prognostizierte Marktgröße: 7,41 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Europa (34,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Japan, China, Deutschland, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Taiwan

Last updated on : 27 February, 2026

Markt für PAN-basierte Kohlenstofffaser-Vorprodukte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Jüngste Innovationen bei Recyclingtechnologien für Kohlenstofffasern: Die Pyrolyse ist ein Verfahren, bei dem gebrauchte Kohlenstofffaserverbundwerkstoffe unter Sauerstoffausschluss erhitzt werden. Dies ermöglicht die Zersetzung der Harzmatrix und die Gewinnung der Fasern. Recycelte Fasern weisen zwar unter Umständen nicht alle mechanischen Eigenschaften von Neufasern auf, eignen sich aber dennoch für verschiedene Anwendungen, darunter Konsumgüter, Bauplatten und nichttragende Fahrzeugbauteile. Diese Recyclingverfahren tragen nicht nur zur ökologischen Nachhaltigkeit bei, sondern bieten im Vergleich zur Neuproduktion von Kohlenstofffasern auch eine kostengünstigere Alternative. Durch die Minimierung von Abfall und den geringeren Rohstoffbedarf senkt Recycling effektiv die Herstellungskosten und reduziert die Umweltbelastung durch die Gewinnung und Verarbeitung neuer Ressourcen. Dies ist besonders wichtig, da Umweltauflagen immer strenger werden und Unternehmen verschiedenster Branchen zunehmend unter Druck stehen, ihr Engagement für nachhaltige Praktiken unter Beweis zu stellen.

- Rasanter Übergang zu erneuerbaren Energien und Infrastruktur: Die Konstruktion und Zusammensetzung von Turbinenschaufeln haben einen signifikanten Einfluss auf die Effizienz von Windkraftanlagen, insbesondere im Bereich der Windenergie. Längere, effektivere Schaufeln, die mehr Leistung erzeugen können, ohne die strukturelle Integrität zu beeinträchtigen, werden durch Kohlenstofffasern ermöglicht, die die erforderliche Festigkeit und Dauerfestigkeit gewährleisten. Da Kohlenstofffasern leicht sind, reduzieren sie die Belastung der Turbinensysteme und ermöglichen so den Bau größerer Rotoren und höherer Türme, die Windenergie effizienter nutzen.

Der Bedarf an Kohlenstofffasern in diesem Anwendungsbereich dürfte drastisch steigen, da die Staaten weiterhin in den Ausbau erneuerbarer Energien investieren, um ihre Klimaziele zu erreichen. Kohlenstofffasern können zudem die Lebensdauer und Haltbarkeit wichtiger Infrastrukturbauwerke erheblich verbessern. Kohlenstofffaserverstärkungen sind besonders vorteilhaft für Anwendungen wie Gebäude, Brücken und Tunnel, insbesondere in erdbebengefährdeten Gebieten. Herkömmlicher Stahlbewehrungsstahl, der mit der Zeit korrodiert, kann in Beton durch Kohlenstofffasern ersetzt werden. Dies erhöht die Sicherheit, senkt die Wartungskosten und verlängert die Lebensdauer von Bauwerken.

Herausforderungen

- Höhere Produktionskosten: Die Herstellung von Kohlenstofffasern aus PAN-basierten Vorprodukten umfasst mehrere Schritte, die jeweils präzise Steuerung und hochwertige Rohstoffe erfordern. Zunächst ist die Stabilisierung des PAN-Polymers sehr energieintensiv, und eine kontrollierte Erwärmung unter Spannung ist notwendig, um ein Schmelzen zu verhindern. Im nächsten Schritt, der Karbonisierung, werden die stabilisierten Fasern in einer inerten Atmosphäre auf extrem hohe Temperaturen erhitzt, um Nicht-Kohlenstoff-Bestandteile zu entfernen. Zur Verbesserung der Ordnung der Kohlenstoffatome kann eine zusätzliche Graphitisierungsstufe erforderlich sein, bei der die Fasern auf noch höhere Temperaturen erhitzt werden. Diese Verfahren erhöhen die Investitionskosten, da sie nicht nur viel Energie verbrauchen, sondern auch hochentwickelte Anlagen erfordern, die exakte Umgebungsbedingungen gewährleisten.

- Mangelndes Bewusstsein: Asphaltadditive reduzieren Spurrinnenbildung, Rissbildung und Abplatzungen und können so die Lebensdauer von Asphaltbelägen erheblich verlängern. Dadurch benötigen Asphaltstraßen weniger Instandhaltung. Da Bauunternehmen und Straßenbauer in Schwellenländern jedoch primär auf die Senkung der Material- und Baukosten fokussiert sind, vernachlässigen sie diese Aspekte oft. Vielen Straßenbauern und Bauunternehmen sind die verschiedenen verfügbaren Asphaltadditive, ihre Vorteile und die korrekte Anwendung in Asphaltmischungen nicht bekannt. Diese Unkenntnis kann zu einer unsachgemäßen oder unzureichenden Anwendung der Additive führen und die Leistungsfähigkeit des Straßenbelags beeinträchtigen.

Marktgröße und Prognose für PAN-basierte Kohlenstofffaser-Vorprodukte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

3,84 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7,41 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für PAN-basierte Kohlenstofffaser-Vorprodukte:

Anwendungssegmentanalyse

Im Markt für PAN-basierte Kohlenstofffaser-Vorprodukte wird das Kohlenstofffasersegment bis 2035 voraussichtlich einen Umsatzanteil von rund 96,4 % erreichen. Die Umwandlung von PAN-basierten Vorprodukten in Kohlenstofffasern, die für zahlreiche hochwertige Anwendungen in verschiedenen Branchen unerlässlich sind, treibt das Wachstum dieses Segments an. Der bedeutende Marktanteil dieses Segments ist auf den umfassenden Einsatz von Kohlenstofffasern in Branchen wie Windkraftanlagen, Sportgeräten, der Automobilindustrie und der Luft- und Raumfahrt zurückzuführen. Der Bedarf an hochfesten und leichten Materialien, die Leistung und Effizienz verbessern, treibt die Nachfrage an.

Typensegmentanalyse

Dem Segment der Big-Tow-Kohlenstofffasern wird im Prognosezeitraum ein signifikanter Marktanteil im Bereich der PAN-basierten Kohlenstofffaser-Vorprodukte zugeschrieben. Der breite Einsatz in Branchen wie der Luft- und Raumfahrt sowie der Automobilindustrie, die leichte und hochfeste Materialien benötigen, kommt diesem Segment besonders zugute. Big-Tow-Kohlenstofffasern sind aufgrund ihrer Kosteneffizienz in der Großserienfertigung und ihrer hohen strukturellen Stabilität dank der enormen Anzahl an Filamenten beliebt. Der Markt für Big-Tow-Kohlenstofffasern wird weiterhin durch das kontinuierliche Streben nach Leistung und Kraftstoffeffizienz in diesen Branchen angetrieben.

Unsere detaillierte Analyse des globalen Marktes für PAN-basierte Kohlenstofffaser-Vorprodukte umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für PAN-basierte Kohlenstofffaser-Vorprodukte – Regionale Analyse

Einblicke in den europäischen Markt

Der europäische Markt für PAN-basierte Kohlenstofffaser-Vorprodukte wird bis 2035 voraussichtlich einen Umsatzanteil von über 34,7 % erreichen. Europas konsequente Durchsetzung strenger Umweltgesetze und das unerschütterliche Engagement für nachhaltige Energiepraktiken sind die Hauptgründe für diese Dominanz. Europäische Regierungen haben maßgeblich dazu beigetragen, die Bemühungen zur Reduzierung von CO₂-Emissionen und zur Verbesserung der Energieeffizienz in verschiedenen Branchen, darunter auch der Schifffahrt, zu unterstützen. Diese Initiativen setzen nicht nur Maßstäbe für internationale Normen, sondern unterstreichen auch die entscheidende Bedeutung von PAN-basierten Kohlenstofffaser-Vorprodukttechnologien für das Erreichen anspruchsvoller Umweltziele. Die Nachfrage nach PAN-basierten Kohlenstofffaser-Vorproduktlösungen wurde durch die starke regulatorische Unterstützung der europäischen Behörden deutlich gesteigert, wodurch sie sich als unverzichtbare Instrumente im europäischen Bestreben zur Emissionsreduzierung in allen Branchen etabliert haben.

Darüber hinaus hat Europas unermüdliches Engagement für Nachhaltigkeit bedeutende Fortschritte in Forschung und Entwicklung auf dem Markt für PAN-basierte Kohlenstofffaser-Vorprodukte angestoßen. Diese Entwicklungen haben effektivere, sicherere und umweltfreundlichere PAN-basierte Kohlenstofffaser-Vorprodukte hervorgebracht und Europas Position als globaler Vorreiter bei der Förderung sauberer Energiequellen untermauert. Neben der Verbesserung der Effektivität von PAN-basierten Kohlenstofffaser-Vorprodukt-Technologien etablieren die innovativen Projekte der Region Europa als führenden Innovator und globalen Maßstab für Best Practices in diesem Sektor.

Einblicke in den APAC-Markt

Der Markt für PAN-basierte Kohlenstofffaser-Vorprodukte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Endverbraucherbranchen wie Luft- und Raumfahrt, Militär, Automobilindustrie und erneuerbare Energien profitieren von der rasanten Industrialisierung der Region, die durch das Wirtschaftswachstum angetrieben wird. Auch das Wachstum des Windenergiesektors in der Region trägt zur steigenden Nachfrage nach PAN-basierten Kohlenstofffasern bei, da diese für die Herstellung langlebiger und effizienter Windkraftanlagenflügel unerlässlich sind.

Marktteilnehmer im Bereich PAN-basierter Kohlenstofffaser-Vorprodukte:

- Aditya Birla Gruppe

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- AKSA

- Dralon

- Farmosa Plastics Corporation

- Hexcel Corporation

- Hyosung Advanced Materials Corporation

- Jiangsu Henghsen Co.

- Jilin Chemical Fiber Ltd.

- ZeroAvia

- Airbus SE

Der Markt für PAN-basierte Kohlenstofffaser-Vorprodukte ist durch etablierte Wettbewerber geprägt, die sich durch technologische Durchbrüche, Produktqualität und Innovationen im Wettbewerb behaupten. Führende Marktteilnehmer nutzen häufig strategische Maßnahmen wie Fusionen, Übernahmen und Expansionen, um ihre Marktpräsenz zu stärken und die steigende Nachfrage effektiv zu bedienen.

Neueste Entwicklungen

- Im März 2025 präsentierte Airbus auf dem Airbus Summit 2025 seine Pläne, die Zukunft der kommerziellen Luftfahrt in den kommenden Jahrzehnten maßgeblich mitzugestalten. Das Unternehmen erläuterte die potenziellen Technologiebausteine für ein Single-Aisle-Flugzeug der nächsten Generation, das voraussichtlich in der zweiten Hälfte der 2030er-Jahre in Dienst gestellt wird, sowie einen überarbeiteten Zeitplan für die Weiterentwicklung wasserstoffbetriebener Flugtechnologien.

- Im Februar 2025 gab ZeroAvia bekannt, dass das Unternehmen eine Vereinbarung zum Verkauf seines 600-kW-Elektroantriebssystems (EPS) an Jetcruzer International für elektrische Flugtests getroffen hat, um die Konstruktion des Jetcruzer 500E weiter zu verbessern. Die Auslieferung des Entwicklungsmodells des EPS ist für dieses Frühjahr geplant.

- Report ID: 7507

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.