Marktausblick für Stahlpulver:

Der Markt für Stahlpulver hatte im Jahr 2025 ein Volumen von über 6,26 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 10,69 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 5,5 % erwartet. Im Jahr 2026 wird der Markt für Stahlpulver auf 6,57 Milliarden US-Dollar geschätzt.

Der Hauptgrund für das Marktwachstum ist die starke Verbreitung der additiven Fertigung. Kommerzielle Anwendung finden hier Formen, beispielsweise für den Kunststoffspritzguss. Technologien zur Herstellung von Metallteilen stehen jedoch im direkten Wettbewerb mit dem Metallguss (und anderen Herstellungsverfahren). Die neueste Laser-Metall-Sintermaschine X line 1000R, die gemeinsam von der Concept Laser GmbH und dem Fraunhofer-Institut für Lasertechnik entwickelt wurde, sorgt für Aufsehen. Ihr 630 x 400 x 500 mm großer Bauraum gilt als der größte kommerziell erhältliche für das Laserschmelzen.

Ein weiterer Grund für das Wachstum des Stahlpulvermarktes bis Ende 2036 ist die rasante Nachfrage aus verschiedenen Endverbrauchsbranchen, wie beispielsweise der Automobilindustrie. Der Einsatz dieser hochpräzisen Komponenten pro Automobil steigt heute jährlich um 6 bis 7 %. Ein Faktor für dieses starke Wachstum ist die Kombination aus günstigen Kosten und den Eigenschaften der Komponenten, die sowohl komplexe Formen als auch Präzision und optimale physikalische Eigenschaften berücksichtigen. Die niedrigen Kosten ergeben sich aus der komfortablen maschinellen PM-Technik. Die komplexe Form wird durch die Kontur der Matrize und das Profil der übrigen Maschinenteile vorgegeben. Schneiden, Bohren, Drehen und andere teure Umformungsvorgänge entfallen. Dies trägt nicht nur zu geringeren Kosten bei, sondern führt auch zu einer nahezu vollständigen Abfallvermeidung. Die PM-Technik bietet zudem eine hohe Flexibilität bei der Herstellung maßgeschneiderter Komponenteneigenschaften. Die Zusammensetzung der Komponente aus kleinen Eisenpartikeln und anderen Metallen oder Elementen bietet dem Werkstoffingenieur zusätzliche Freiheiten.

Schlüssel Stahlpulver Markteinblicke Zusammenfassung:

Regionale Highlights:

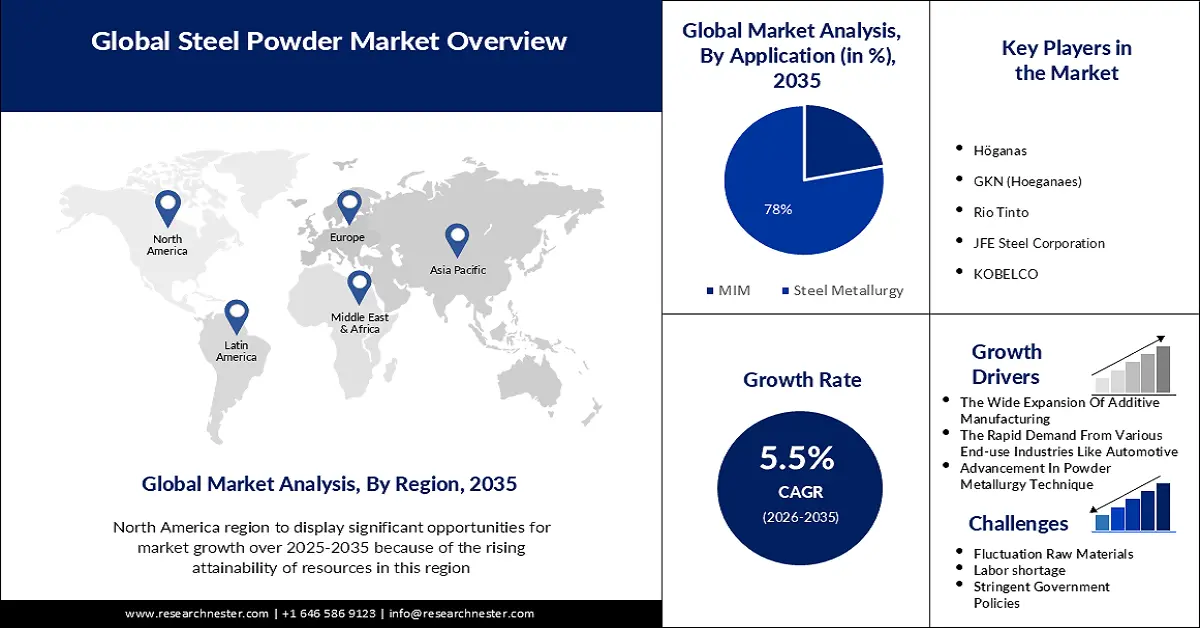

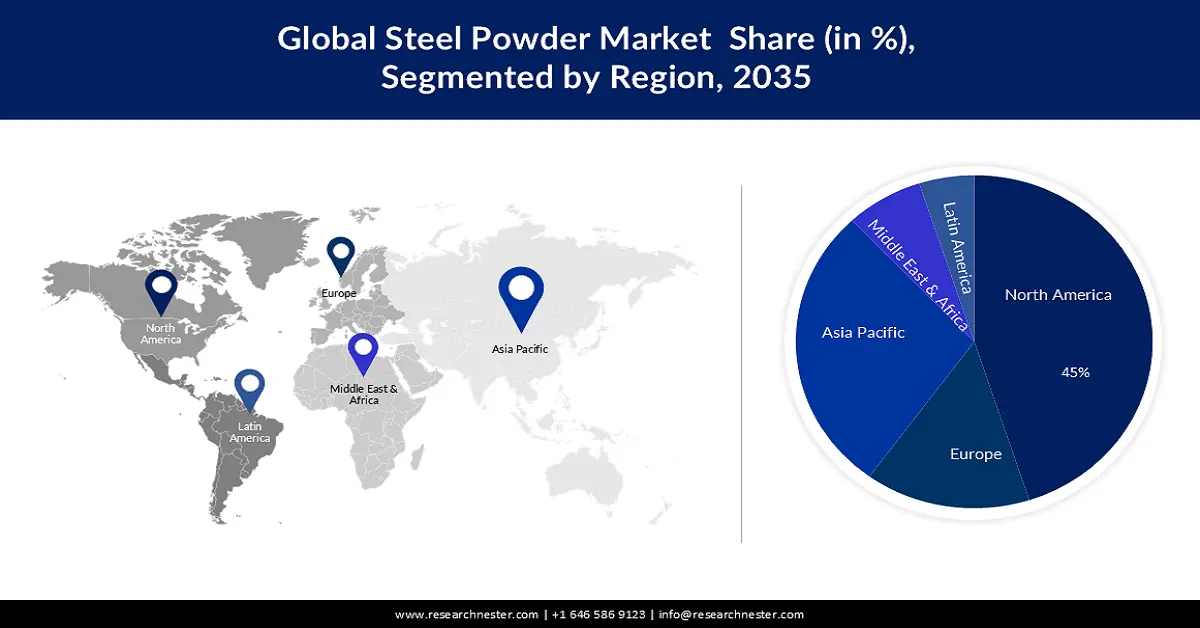

- Der nordamerikanische Markt für Stahlpulver wird voraussichtlich bis 2035 einen Marktanteil von 45 % erreichen, was auf die steigende Verfügbarkeit der Ressourcen in der Region zurückzuführen ist.

- Der asiatisch-pazifische Markt wird bis 2035 den zweitgrößten Marktanteil erreichen, was auf die zunehmende Weiterentwicklung von Technologien zur Unterstützung der Verfolgung, Zuteilung und Maximierung von Ressourcen im Lager zurückzuführen ist.

Segmenteinblicke:

- Das Segment Pulvermetallurgie im Stahlpulvermarkt wird bis zum Prognosejahr 2035 voraussichtlich um 78 % wachsen, getrieben durch die zunehmende Abhängigkeit der Automobilindustrie von Pulvermetallurgie für langlebige Komponenten.

- Das Segment Edelstahlpulver wird voraussichtlich bis 2035 einen Marktanteil von 35 % halten, getrieben durch seine Korrosionsbeständigkeit und seine hygienischen Eigenschaften in allen Branchen.

Wichtige Wachstumstrends:

- Fortschritte in der Pulvermetallurgie

- Von der US-amerikanischen Food and Drug Administration zugelassene Zusatzstoffe

Große Herausforderungen:

- Fluktuation der Rohstoffe

- Arbeitskräftemangel

Hauptakteure: Höganas, GKN (Hoeganaes), Rio Tinto, JFE Steel Corporation, KOBELCO, Metal Powder Products, Sandvik Group, Pellets, Daido Steel, AMETEK, Teikoku Carbon Industry Co.

Global Stahlpulver Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,26 Milliarden USD

- Marktgröße 2026: 6,57 Milliarden USD

- Prognostizierte Marktgröße: 10,69 Milliarden USD bis 2035

- Wachstumsprognosen: 5,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (45 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen auf dem Stahlpulvermarkt:

Wachstumstreiber

- Fortschritte in der Pulvermetallurgie – Mit dem schnellen technologischen Wandel in allen Branchen benötigt die Pulvermetallurgie weitere Fortschritte. Aufgrund der Dieselkrise fördern Regierungen weltweit beispielsweise Elektro- oder Hybridautos. Daher besteht die Notwendigkeit, den Verbrennungsmotor zu ersetzen. Die Pulvermetallurgiebranche muss daher für den grundlegenden Wandel bereit sein. Umso wichtiger ist es für die Pulvermetallurgiebranche, kostengünstige und leistungsstarke Werkstoffe herzustellen. Da die meisten Metallpulverteile zerbrechlich sind, sucht die Industrie nach Möglichkeiten, Teile mit höherer Leistung herzustellen. Materialien wie Vanadium, Wolfram, Molybdän usw., die bei hohen Temperaturen gepresst werden müssen, werden mittlerweile von einigen Herstellern zur Herstellung hochfester Werkstoffe eingesetzt. Die seit langem genutzte Pulvermetallurgie trägt daher schnell zu den sich wandelnden Anforderungen verschiedener Branchen bei. Hersteller von Pulvermetallurgie-Werkstoffen arbeiten an neuen Entwicklungen, um leistungsstarke und hochleistungsfähige Werkstoffe zu möglichst niedrigen Kosten anzubieten.

- Von der Food and Drug Administration zugelassene Zusatzstoffe – Bestimmte chemische Essenzen werden seit Jahrhunderten in verschiedenen Kulturen und Entwicklungen verwendet, um Geschmack, Konsistenz, Aussehen, Geschmack, Qualität oder Aroma von Lebensmitteln zu verbessern oder zu erhalten. Viele dieser Substanzen haben keinen oder nur geringen Nährwert, werden aber in kleinen Mengen bei der Verarbeitung, Aromatisierung, Verpackung, Lagerung oder Präsentation von Lebensmitteln für Mensch und Tier hinzugefügt, um eine bestimmte gewünschte Wirkung zu erzielen. Lebensmittelzusatzstoffe ermöglichen die Ernährung der Weltbevölkerung, indem sie die Verfügbarkeit geeigneter, nahrhafter und erschwinglicher Lebensmittel für den menschlichen Verzehr gewährleisten und gleichzeitig Lebensmittelverluste und -abfälle reduzieren.

- Zunehmende Nutzung von 3D-Drucken – Weichmagnetische Verbundwerkstoffe können in komplizierten dreidimensionalen Formen hergestellt werden, weshalb viele Branchen ein steigendes Interesse an solchen Komponenten zeigen. 3D-Druck hat von Anfang an das Potenzial, die Materialherstellung zu revolutionieren. Die Vorteile haben strategische Auswirkungen: Widerstandsfähigkeit, Designfreigabe, Markteinführungszeit, Massenpersonalisierung, dezentrale Fertigung und vieles mehr. Obwohl noch Herausforderungen bestehen, zeigen die Ergebnisse des 3D-Drucks ihren Nutzen.

Herausforderungen

- Rohstoffschwankungen – Edelstahl wird in großen Mengen für die Herstellung von Möbeln für Reinräume, Labore und das Gastgewerbe wie Großküchen benötigt. Im Rahmen unserer „Made in America“-Fertigungsphilosophie verwenden wir lokal bezogenen Stahl und andere Metalle, was uns gegenüber anderen Herstellern, die von ausländischen Metalllieferanten abhängig sind, erhebliche Lieferzeitvorteile verschafft. Dennoch steigt der Druck auf die Lieferketten für Stahl und andere Metalle allgemein aufgrund von Produktionskürzungen während der Epidemie, die zu einem erheblichen Rückgang der Lagerbestände führten. Infolgedessen kämpfen viele Stahlwerke und Aluminiumgießereien und -werke – vor allem in Übersee, wo die Impfraten noch sehr niedrig sind – darum, ihre Produktion wieder anzukurbeln, um den schnell steigenden Bedarf decken zu können. Die US-Zölle auf ausländische Stahl- und Metallimporte, die ursprünglich von der Trump-Regierung eingeführt wurden, um die amerikanische Stahlproduktion zu fördern, sind immer noch in Kraft. Die Zölle haben den inländischen Metallherstellern eine stärkere Preissetzungsmacht verschafft.

- Arbeitskräftemangel

- Strenge Regierungsrichtlinien

Marktgröße und Prognose für Stahlpulver:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

6,26 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

10,69 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Stahlpulver-Marktsegmentierung:

Typsegmentanalyse

Das Segment Edelstahlpulver wird im Prognosezeitraum am stärksten wachsen und aufgrund seiner breiten Verwendung in verschiedenen Branchen als korrosionsbeständiges Produkt fast 35 % halten. Edelstahlpulver ist ein kohlenstoffarmer Stahl mit einem nominalen Chromanteil von 10,5 %. Chrom reagiert mit Sauerstoff und bildet eine dauerhafte Oxidbindung auf der Oberfläche, die Rostbildung verhindert. Je mehr Chrom, desto widerstandsfähiger gegen Oxidation. Edelstahl enthält auch etwas Nickel, das die Korrosionsbeständigkeit verringert. Dies kann jedoch durch die Anreicherung von Molybdän ausgeglichen werden. Diese Bindung bildet einen Film und heilt sich bei Beschädigung selbst. Dies ist für Anwendungen im Gesundheitswesen von entscheidender Bedeutung, da Risse einen Nährboden für Bakterien bilden. Edelstahl ist zudem leicht zu reinigen und undurchlässig, was zur Einhaltung der Hygienestandards beiträgt. Da Edelstahl chemisch inaktiv ist, kann er auch sicher keimfrei sein, ohne Korrosion oder Zersetzung zu erleiden. Die Inaktivierungsschicht auf Edelstahl ist einer der Hauptgründe für seine Beliebtheit in allen Branchen.

Anwendungssegmentanalyse

Das Segment Pulvermetallurgie im Stahlpulvermarkt wird im Prognosezeitraum überdurchschnittlich wachsen und aufgrund seiner zunehmenden Beliebtheit und Verwendung in den weltweiten Industrien rund 78 % des Umsatzanteils halten. Im Automobilsektor beispielsweise werden rund 70 % der pulvermetallurgisch (PM) hergestellten Strukturteile verwendet, obwohl der Rückgang auf die aktuelle internationale Wirtschaftskrise zurückzuführen ist. Pulvermetallurgie (PM) wird insbesondere aufgrund ihres vergleichsweise guten Kapazitäts- und Kosten-Leistungs-Verhältnisses eingesetzt. Die Automobilindustrie gilt als wichtiger Markt für die Pulvermetallurgie, da sie Produkte mit höchster mechanischer Beanspruchung oder einen Teil davon auf internationaler Ebene benötigt. Die PM-Technologie erlebt einen bedeutenden Wandel in der Fertigung und der Komponentenforschung, da sich die Automobiltechnologien von klassischen Benzinfahrzeugen hin zu Fahrzeugen mit erneuerbaren Energien entwickeln. Der Wandel in der Automobiltechnologie hat sowohl Hindernisse als auch Möglichkeiten für die PM geschaffen.

Unsere eingehende Analyse des globalen Stahlpulvermarktes umfasst die folgenden Segmente:

Produktionsmethode |

|

Partikelgröße |

|

Typ |

|

Anwendung |

|

Endverbrauchsindustrien |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Stahlpulvermarktes:

Einblicke in den nordamerikanischen Markt

Der Markt für Stahlpulver in Nordamerika wird im Prognosezeitraum mit einem Umsatzanteil von rund 45 % das größte Wachstum verzeichnen. Dieses Wachstum ist auf die steigende Verfügbarkeit von Ressourcen in dieser Region zurückzuführen. Im Betrachtungszeitraum schwankte die Stahlproduktion in den USA erheblich. Insbesondere sank das Produktionsniveau von 87,8 Millionen im Jahr 2019 auf 72,7 Millionen Tonnen im Jahr 2020 aufgrund der nachlassenden Auswirkungen der Coronavirus-Epidemie auf die amerikanische Metallindustrie. Im darauffolgenden Jahr stieg das Produktionsniveau auf 85,8 Millionen Tonnen, bevor es im Jahr 2022 auf 82 Millionen zurückging. In den letzten Jahren ist die weltweite Rohstahlproduktion stetig gewachsen. Seit 2003 ist die jährliche Rohstahlerzeugung von 971,02 Millionen Tonnen auf rund 1,9 Milliarden Tonnen im Jahr 2022 gestiegen, obwohl der internationale Bedarf im Jahr 2020 aufgrund der Coronavirus-Epidemie zurückging.

Einblicke in den APAC-Markt

Der Markt für Stahlpulver im asiatisch-pazifischen Raum wird im Prognosezeitraum ebenfalls stark wachsen und dank des technologischen Fortschritts den zweiten Platz einnehmen. Der Trend geht dahin, Technologien einzusetzen, die die Verfolgung, Zuteilung und Maximierung von Anlagen im Lager unterstützen. ABI Research geht davon aus, dass die installierte Basis von Kameras mit künstlicher Intelligenz (KI) im Lager bis 2030 weltweit 11,2 Millionen erreichen wird. Der Verbrauch autonomer Lagerfahrzeuge wird zwischen 2022 und 2030 mit einer jährlichen Wachstumsrate von 52,7 % deutlich steigen.

Akteure auf dem Stahlpulvermarkt:

- Höganas

- Unternehmensübersicht

- Geschäftsplanung

- Hauptproduktangebote

- Finanzielle Ausführung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GKN (Hoeganaes)

- Rio Tinto

- JFE Steel Corporation

- KOBELCO

- Metallpulverprodukte

- Sandvik-Gruppe

- Pellets

- Daido Steel

- AMETEK

Neueste Entwicklungen

- 2. Februar 2024: Die Sandvik Group hat die zuvor angekündigte Übernahme der pro-micron GmbH, einem in Deutschland ansässigen Anbieter von Zentriergeräten und Automatisierungssoftware, abgeschlossen. Das Unternehmen wird in Sandvik Coromant, einem Teil von Sandvik Manufacturing and Machining Solutions, ausgewiesen.

- 1. Januar 2024: Höganäs ist eine gemeinnützige Organisation, die in der Region Mogi das Cruzes, dem Standort des brasilianischen Unternehmens, Möglichkeiten für soziales und wirtschaftliches Wachstum schaffen möchte. Jährlich zeichnet die AGFE Organisationen in der Region aus, deren Umweltschutzmaßnahmen anerkannt wurden. Das Kunststoffpalettenprojekt von Höganäs wurde angenommen.

- Report ID: 5756

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Stahlpulver Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.