Marktausblick für hochlegierte Stähle:

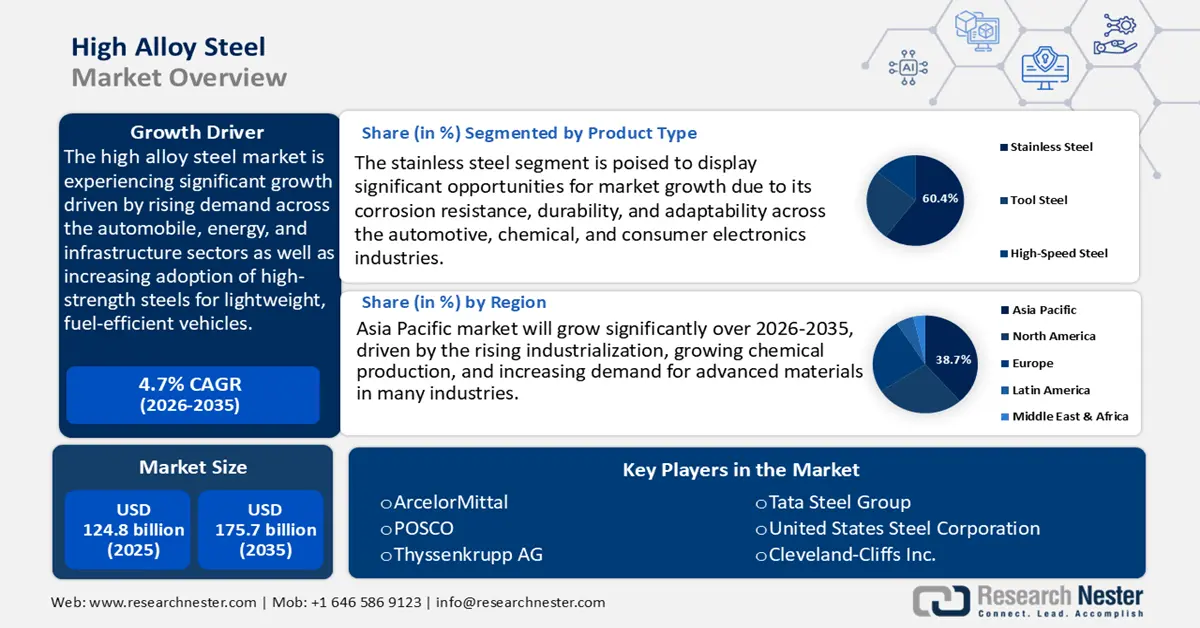

Der Markt für hochlegierten Stahl wurde im Jahr 2025 auf 124,8 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 175,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 4,7 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für hochlegierten Stahl auf 141,5 Milliarden US-Dollar geschätzt.

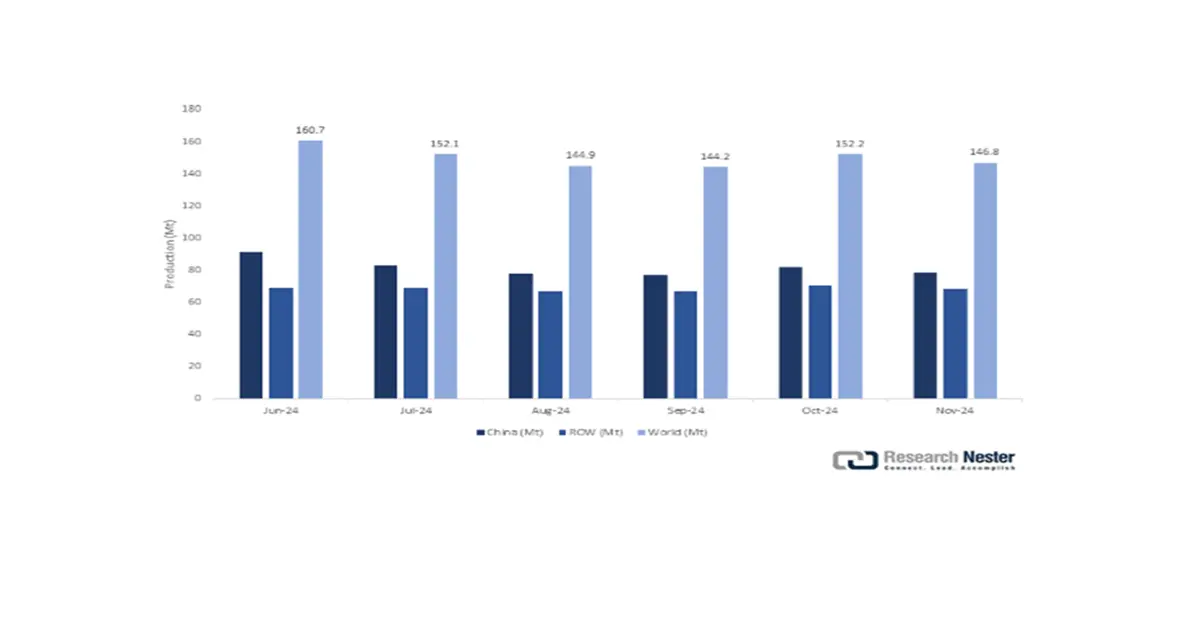

Der Markt für hochlegierten Stahl wird in den kommenden Jahren voraussichtlich deutlich wachsen, vor allem aufgrund der steigenden Nachfrage in den Bereichen Automobil, Energie und Infrastruktur. Laut der World Steel Association belief sich die Rohstahlproduktion in den 71 berichtenden Ländern im November 2024 auf 146,8 Millionen Tonnen, 0,8 % mehr als im November 2023. China produzierte 78,4 Millionen Tonnen, ein Plus von 2,5 %. Indien erreichte eine Produktion von 12,4 Millionen Tonnen, was einem Wachstum von 4,5 % entspricht. Asien und Ozeanien führten die regionale Produktion mit 107,4 Millionen Tonnen an, was einem jährlichen Wachstum von 2,0 % entspricht. Diese Zahlen verdeutlichen die veränderten Produktionsmuster der großen Volkswirtschaften. Grundlage dieses Wachstums ist der zunehmende Einsatz von hochfesten Stählen für die Produktion von leichten Fahrzeugen mit höherer Sicherheit und Effizienz. Dies ist von entscheidender Bedeutung angesichts der aktuellen Initiativen der Regierungen zur Emissionsreduzierung und zum Einsatz energiesparender Technologien.

Darüber hinaus ist das Advanced Manufacturing Office des US-Energieministeriums aktiv an der Forschung und Entwicklung von Speziallegierungen, darunter hochlegierte Stähle, beteiligt, um die Leistung energieintensiver Anwendungen wie Turbinen und Kraftwerke zu verbessern. Beispielsweise arbeitet das National Energy Technology Laboratory (NETL) des US-Energieministeriums an der Skalierung von Nickel-Superlegierungskomponenten für fortgeschrittene ultrasuperkritische (AUSC) Kraftwerke. Ziel dieser Initiative ist es, die Effizienz von Kohlekraftwerken um bis zu 25 % zu steigern. Das Projekt umfasst die Fertigung von Komponenten wie Überhitzerrohren und Turbinenrotoren aus Nickel-Superlegierungen, die bei einem Mindestdruck von 238 bar und einer Dampftemperatur von 760 °C arbeiten. Bei Gesamtkosten von 26,8 Millionen US-Dollar trägt das Energieministerium 20 Millionen US-Dollar bei, während andere Projektbeteiligte 6,8 Millionen US-Dollar beisteuern.

Im Bereich der Fertigung und Lieferkette zeigen Branchendaten kontinuierliche Investitionen in Prozessinnovationen und Kapazitätsausbau. Laut der World Steel Association werden rund 7,25 % der Umsätze der Stahlindustrie in Forschung und Entwicklung reinvestiert, um die Legierungsqualität und die Produktionseffizienz zu verbessern. Darüber hinaus entwickelt das NIST gemeinsam mit den Herstellern Qualitätsstandards, um die Zuverlässigkeit der Werkstoffe zu definieren. Diese ist insbesondere bei hochlegierten Stählen für kritische Infrastrukturen und Anwendungen in der Luft- und Raumfahrt von entscheidender Bedeutung. So fertigt und zertifiziert das NIST beispielsweise Referenzmaterialien für Stahlzusammensetzung, Härte und Zähigkeit. Diese ermöglichen es Herstellern, Qualität und Leistung im Fertigungsprozess zu steuern und den Verbrauchern zu garantieren, dass die Produkte ihren Anforderungen entsprechen.

Diese sind in Bereichen wie Brückenbau, Druckbehälterbau und Kernkraftwerksbau unerlässlich. Das NIST engagiert sich zudem in den ASTM- und ISO-Komitees, leitet diese und teilt sein Wissen, seine Forschungsergebnisse und seine Erfahrung mit der Fachwelt. Diese Kooperationen zwischen Regierungsbehörden und Industrieunternehmen tragen maßgeblich dazu bei, die Nachfrage zu steigern und gleichzeitig Qualität und Nachhaltigkeit auf dem Markt für hochlegierten Stahl zu gewährleisten.

Markt für hochlegierte Stähle – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Nachfrage nach korrosionsbeständigen Werkstoffen: Die chemische Industrie verarbeitet häufig eine Vielzahl korrosiver Stoffe wie Säuren, Laugen und Lösungsmittel, die herkömmliche Stahlwerkstoffe leicht beschädigen können. Hochlegierte Stähle auf Chrom-, Nickel- und Molybdänbasis bieten die für zuverlässige Anlagen in der chemischen Verarbeitung erforderliche höhere Korrosionsbeständigkeit und mechanische Festigkeit. Die Edelstahlproduktion in den USA belief sich im Juni 2025 auf 178.000 Tonnen, was einem Anstieg von 5 % gegenüber Juni 2024 entspricht. Die Importe von Chromiterz waren mehr als sechsmal so hoch wie im Juni 2024, und der Preis für Chrommetall lag im Durchschnitt bei 625 US-Dollar pro Pfund und Monat, 17 % höher als im Juni 2024. Die Importe von Chromferrolegierungen haben sich im Mai mehr als verdoppelt.

Der Markt wurde durch den Austausch und die Neuinstallation von Reaktoren, Rohrleitungen und Wärmetauschern aus hochlegiertem Stahl angetrieben, da Chemieanlagen Wert auf Langlebigkeit und geringere Wartungskosten legen. Die längere Lebensdauer der aus diesen Legierungen gefertigten Anlagen führt zu Einsparungen bei den Betriebskosten sowie zu einer höheren Einhaltung der Sicherheitsstandards, insbesondere in Bereichen mit strengen industriellen Anforderungen. - Jüngste Entwicklungen in der Katalysetechnologie: Die jüngsten Fortschritte haben die chemischen Produktionsprozesse effizienter und umweltschonender gemacht. Das Advanced Manufacturing Office des US-Energieministeriums (DOE) konzentriert sich auf die Effizienzsteigerung der chemischen Produktion durch die Entwicklung dynamischer Katalysatoren, wissenschaftlicher Erkenntnisse und Datenanalysen, um signifikante Energie- und Produktivitätsverbesserungen zu erzielen. Seine Forschungs- und Entwicklungsarbeit unterstützt neue Katalysatorformulierungen und Prozessdesigns zur Reduzierung des Energieaufwands bei der Herstellung großer Mengen chemischer Produkte. Dank dieser Arbeit ist die Produktion in den USA wettbewerbsfähig und nachhaltig.

Hochlegierte Stähle sind für den Bau von Reaktoren und Katalysatorträgern unerlässlich, da diese Stoffe hohen Temperaturen, hohem Druck und korrosiven Umgebungsbedingungen ausgesetzt sind. Die Langlebigkeit und Zuverlässigkeit dieser Legierungen ermöglichen es Chemieunternehmen, modernste Katalysatorsysteme einzusetzen, um nicht nur den Durchsatz zu maximieren, sondern auch strengere Umweltauflagen zu erfüllen. Daher investieren Unternehmen verstärkt in Komponenten aus hochlegiertem Stahl, um ihre Infrastruktur zu modernisieren und wettbewerbsfähig und zukunftsfähig zu bleiben. - Resilienz globaler Lieferketten: Die Resilienz von Lieferketten ist eine der neuen Entwicklungen, die durch die jüngsten COVID-19-Krisen und den Bedarf an langlebigen und zuverlässigen Materialien für die Anlagenfertigung bedingt sind. Die US-Handelskommission berichtet, dass die Störungen des Welthandels in den Jahren 2020–2022 die meisten Chemiehersteller dazu veranlassten, ihre Produktion zu lokalisieren und die Infrastruktur ihrer Anlagen zu verbessern, um den Risiken zu begegnen. Hochlegierte Stähle werden aufgrund ihrer Robustheit, Korrosionsbeständigkeit und Langlebigkeit eingesetzt, um Ausfallzeiten und Wartungskosten in kritischen chemischen Prozessen zu minimieren. Der Einsatz dieser Legierungen verbessert die Betriebskontinuität, die in Branchen mit volatilen Märkten unerlässlich ist. Investitionen in Anlagen aus hochlegiertem Stahl tragen zum Aufbau robuster Produktionssysteme bei, die zukünftige Lieferkettenkrisen abfedern können.

Globale Rohstahlproduktion

Quelle: worldsteel.org

Rohstahlproduktion nach Regionen

Region | November 2024 (Mt) | % Veränderung 24.11.23 | Jan-Nov 2024 (Mt) | % Veränderung Jan-Nov 24/23 |

Afrika | 1.8 | -5,0 | 20.4 | 1.3 |

Asien und Ozeanien | 107,4 | 2.0 | 1.251,5 | -1,8 |

EU (27) | 10.7 | 3.9 | 119,9 | 2.2 |

Europa, Sonstige | 3.4 | -5,5 | 39,9 | 5.2 |

Naher Osten | 5.1 | 2.7 | 49,2 | 1.4 |

Nordamerika | 8,5 | -5,2 | 97,1 | -4.1 |

Russland und die anderen GUS-Staaten + Ukraine | 6,5 | -7,8 | 77,9 | -4.1 |

Südamerika | 3.4 | -3,4 | 38,8 | 0,9 |

Insgesamt 71 Länder | 146,8 | 0,8 | 1.694,6 | -1,4 |

Quelle: worldsteel.org

Die 10 größten Stahl produzierenden Länder

Land | November 2024 (Mt) | % Veränderung 24.11.23 | Jan-Nov 2024 (Mt) | % Veränderung Jan-Nov 24/23 |

China | 78,4 | 2,5 | 929,2 | -2,7 |

Indien | 12.4 | 4,5 | 135,9 | 5.9 |

Japan | 6.9 | -3.1 | 77,1 | -3,6 |

Vereinigte Staaten | 6.4 | -2,8 | 72,9 | -2,2 |

Russland | 5,5 | -9,2 | 64,9 | -7,0 |

Südkorea | 5.2 | -3,6 | 58,3 | -4,9 |

Deutschland | 2.9 | 8.6 | 34,5 | 5.3 |

Türkei | 3.0 | 0,7 | 33,9 | 11.2 |

Brasilien | 2.8 | 1.9 | 31.2 | 5.6 |

Iran | 3.1 | 0,1 | 28.0 | 0,5 |

Quelle: worldsteel.org

1. Kapazitäts- und Nachfragetrends der globalen Stahlindustrie

Laut dem Globalen Forum für Stahlüberkapazitäten wird der weltweite Stahlüberkapazitätsmarkt von 2019 bis 2027 voraussichtlich durch eine zunehmende Diskrepanz zwischen Nachfrage und Produktion gekennzeichnet sein. Die Kapazität erreichte 2024 2.472 Millionen Tonnen (Mio. t), während die Nachfrage bei 1.870 Mio. t lag, was zu einem Überschuss von 602 Mio. t führte. Bis Ende 2027 wird ein weiterer Anstieg der Kapazität auf 2.637 Mio. t prognostiziert, verglichen mit einer erwarteten Nachfrage von 1.916 Mio. t, was eine Lücke von 721 Mio. t zur Folge hat. Dies bedeutet, dass trotz einer leichten Erholung der Nachfrage ein anhaltendes Überangebot auf dem Weltstahlmarkt besteht.

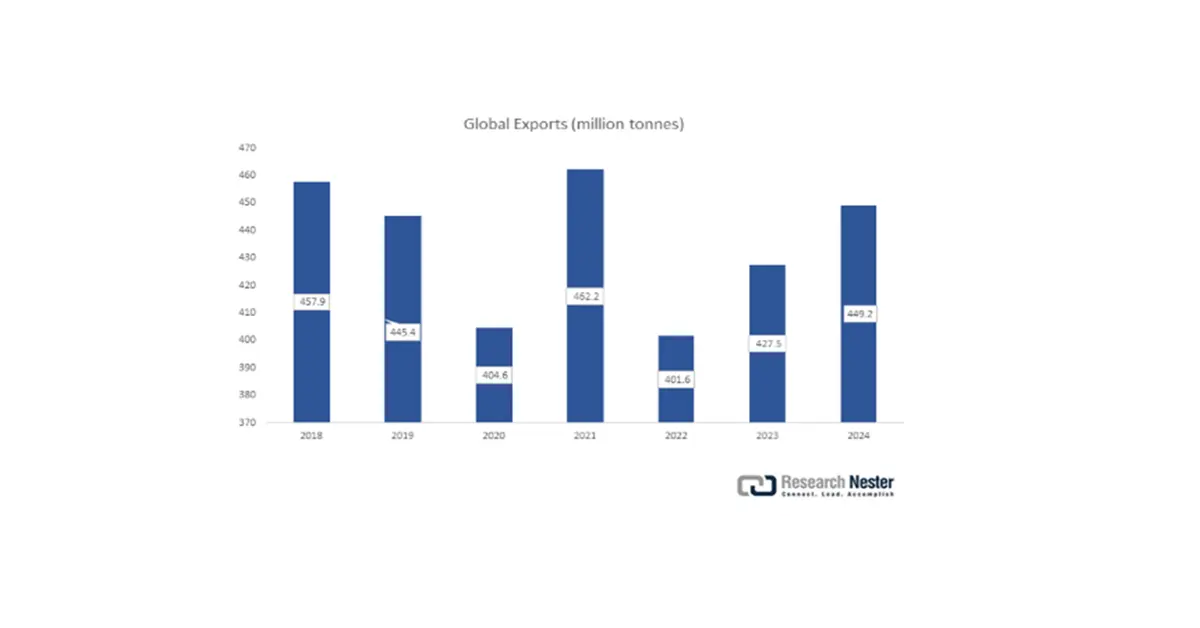

- Handels- und Import-/Exporttrends

Welthandelsvolumen, 2018 bis 2023

Quelle: worldsteel.org

Weltweiter Stahlhandel mit Produkten, 2018 bis 2024

Quelle: worldsteel.org

Weltweite Stahlexporte nach Produkt, 2020 bis 2024

Produkt | 2020 | 2021 | 2022 | 2023 | 2024 |

Barren und Halbzeug | 55,7 | 61.1 | 44,6 | 53.1 | 54,6 |

Gleismaterial | 2.6 | 2.8 | 2.6 | 3.1 | 3.2 |

Winkel, Formen und Schnitte | 19.6 | 20.3 | 19,0 | 20.3 | 21,7 |

Betonbewehrungsstäbe | 19.2 | 22.0 | 15.4 | 15,5 | 17,7 |

Stangen und Stäbe, warmgewalzt | 12.8 | 15.3 | 12.7 | 12.3 | 12.0 |

Drahtstange | 25.2 | 29.0 | 25,5 | 22,8 | 23,8 |

Gezogener Draht | 8,7 | 9.6 | 8.6 | 9,9 | 8.9 |

Andere Stangen und Stäbe | 4,5 | 6.1 | 7.4 | 8.4 | 7,7 |

Warmgewalztes Band | 2.8 | 3.4 | 3.0 | 3.1 | 3.2 |

Kaltgewalztes Band | 3.7 | 4.8 | 4.1 | 4.0 | 3.9 |

warmgewalzte Bleche und Coils | 74,6 | 79,3 | 68,0 | 76,0 | 82,0 |

Teller | 29.4 | 30,9 | 32.2 | 34,6 | 35,5 |

Kaltgewalzte Bleche und Spulen | 19,0 | 36,7 | 30,8 | 30.1 | 31,9 |

Elektroblech und -leiste | 3.9 | 5.1 | 5.2 | 4,5 | 4.6 |

Tinmill-Produkte | 7.0 | 6.8 | 6.9 | 5.9 | 6.9 |

Verzinktes Blech | 37,0 | 45,3 | 38,4 | 41,0 | 43.2 |

Andere beschichtete Bleche | 18.1 | 20.2 | 16,5 | 18.3 | 21.2 |

Stahlrohre und Formstücke | 32.3 | 34.3 | 34.2 | 36,5 | 37,2 |

Räder (geschmiedet und gewalzt) und Achsen | 0,7 | 0,9 | 0,8 | 1.0 | 1.3 |

Gussteile | 1.1 | 1.4 | 1,5 | 1.4 | 1.4 |

Schmiedeteile | 0,9 | 1.0 | 1.1 | 1.1 | 0,9 |

Gesamt | 378,8 | 436,3 | 378,4 | 402.9 | 422,7 |

Stahlproduktion in Japan, Juli 2025

|

| Juli 2025 |

| Juni 2025 | Seit Jahresbeginn (CY) | Seit Jahresbeginn (GJ) | ||

Volumen | Juli 2025/ | Juli 2025/2024 |

|

|

| |||

Januar 2025? | April 2025? | |||||||

Volumen | 2025/2024 | Volumen | Geschäftsjahr 2025/2024 | |||||

Roheisenproduktion | 5.064,4 | 106,4 | 98,5 | 4.759,0 | 34.339,6 | 95,9 | 19.519,8 | 95,7 |

Rohstahlproduktion | 6.917,9 | 103.1 | 97,5 | 6.709,8 | 47.462,0 | 95,3 | 27.065,6 | 95,5 |

(LD-Konverter) | 5.199,7 | 107,8 | 99,5 | 4.823,2 | 35.031,1 | 96,1 | 19.925,7 | 96,0 |

(Elektrolichtbogenofen) | 1.718,2 | 91.1 | 91,8 | 1.886,6 | 12.431,0 | 93.1 | 7.139,9 | 94,0 |

(Gewöhnlicher Stahlblock) | 5.303,7 | 103,0 | 97,0 | 5.151,1 | 36.696,3 | 94,9 | 20.833,8 | 94,6 |

(Spezialstahlblock) | 1.598,2 | 103,8 | 99,1 | 1.539,9 | 10.642,7 | 96,9 | 6.160,2 | 98,6 |

(Für Gussteile) | 16.0 | 85,1 | 81,0 | 18.8 | 123.1 | 91,6 | 71,5 | 93,7 |

(Gesamt: Normalstahl) | 5.312,2 | 102,9 | 97,0 | 5.161,5 | 36.760,8 | 94,9 | 20.872,3 | 94,6 |

(Gesamt: Spezialstahl) | 1.605,7 | 103,7 | 99,0 | 1.548,3 | 10.701,3 | 96,9 | 6.193,2 | 98,6 |

Gesamtmenge warmgewalzter Stahlprodukte | 6.131,6 | 103,9 | 95,9 | 5.901,0 | 42.248,6 | 95,9 | 24.088,8 | 96,6 |

Quelle: Japanischer Eisen- und Stahlverband

Herausforderungen

- Mangelhafte Infrastruktur in Entwicklungsländern: Auch in den meisten Entwicklungsländern stellt die unzureichende Infrastruktur ein großes Hindernis für die effiziente Lieferung von hochlegierten Stahlprodukten dar. Laut dem Logistikleistungsindex der Weltbank verursachen ungenügende Transportnetze und Logistiksysteme bis zu 30 % der Lieferzeiten und -kosten. Beispielsweise leben in Entwicklungsländern rund eine Milliarde Menschen in einem Umkreis von mehr als zwei Kilometern ohne ganzjährig befahrbare Straße, was den Zugang erschwert und in direktem Zusammenhang mit Armut steht. Diese Kosten sowie die Probleme der steigenden Transportnachfrage und der Umweltbelastung lassen sich durch eine verbesserte Verkehrsinfrastruktur lösen.

Aufgrund dieser Ineffizienzen können Hersteller ihre Kapazitäten in geplanten Projekten nicht voll ausschöpfen und Lieferketten, insbesondere in Chemieanlagen, die auf Just-in-Time-Lieferungen angewiesen sind, werden gestört. Hinzu kommt, dass einige Länder über geringe Hafenumschlagkapazitäten und veraltete Anlagen verfügen, was zu Verzögerungen führt und somit empfindliche Produkte aus hochlegiertem Stahl gefährdet. Die Kosten, die durch dieses Infrastrukturdefizit entstehen, sind nicht nur in die Höhe getrieben, sondern verhindern auch den Markteintritt von Anbietern, die in den aufstrebenden Volkswirtschaften der Chemieindustrie expandieren wollen. - Energieverbrauch und Kosten der Nachhaltigkeit: Die Herstellung von hochlegiertem Stahl ist ein sehr energieintensiver Prozess, und die Hersteller reagieren äußerst sensibel auf steigende Energiekosten und Klimaschutzmaßnahmen. Seit 2022, dem Jahr, in dem die Europäische Union ihr Emissionshandelssystem (ETS) eingeführt hat, sind die Produktionskosten durch die CO₂-Bepreisung um etwa 10 % gestiegen. Diese zusätzlichen Ausgaben zwingen die Hersteller zu massiven Investitionen in sauberere Technologien, um ihre Emissionsziele zu erreichen und wettbewerbsfähig zu bleiben.

Laut dem Rocky Mountain Institute werden die Kosten für den Übergang zu kohlenstoffarmen Stahlproduktionstechnologien (z. B. wasserstoffbasierte Direktreduktion von Eisen, CO₂-Abscheidung) voraussichtlich um etwa 10 % steigen, was zu einem Umweltaufschlag von 100 bis 200 US-Dollar pro Tonne führt. Dieser Aufschlag beeinträchtigt die Wettbewerbsfähigkeit im Segment der hochlegierten Stähle, wo die Kosten für Rohstoffe und Legierungen bereits recht hoch sind. Die geltenden Gesetze verpflichten die hochlegierte Stahlindustrie, der Nachhaltigkeit gleichermaßen Aufmerksamkeit zu widmen und ihre Betriebskosten zu kontrollieren.

Marktgröße und Prognose für hochlegierten Stahl:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,7 % |

|

Marktgröße im Basisjahr (2025) |

124,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

175,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für hochlegierten Stahl:

Produktsegmentanalyse

Bis 2035 wird das Segment Edelstahl im Markt für hochlegierte Stähle voraussichtlich mit einem Umsatzanteil von 60,4 % den größten Wachstumsschub im Prognosezeitraum von 2026 bis 2035 verzeichnen. Dies ist auf die Korrosionsbeständigkeit, Langlebigkeit und vielseitige Einsatzmöglichkeiten von Edelstahl zurückzuführen. Die Europäische Chemikalienagentur (ECHA) stellt fest, dass die verstärkten regulatorischen Anforderungen an Sicherheit und Hygiene in Chemieanlagen die Nachfrage nach Edelstahlrohren und -anlagen erhöht haben. Der US Geological Survey (USGS) weist zudem auf eine weltweit stabile Versorgung mit Nickel und Chrom hin, die für die Edelstahlherstellung benötigt werden und das Marktwachstum zukünftig weiter ankurbeln werden. Die weitverbreitete Verwendung von Edelstahl in der Automobil-, Chemie- und Unterhaltungselektronikindustrie bildet die Grundlage für seine Marktführerschaft, da er maßgeblich zur Erreichung hoher Umwelt- und Leistungsstandards beiträgt.

Austenitischer Edelstahl eignet sich aufgrund seiner hohen Duktilität, ausgezeichneten Korrosionsbeständigkeit und überlegenen Festigkeit am besten für Anlagen der chemischen Industrie und Automobilbauteile. Laut dem US Geological Survey werden über 65 % des in der westlichen Welt verbrauchten Nickels für die Herstellung von austenitischem Edelstahl verwendet, der aufgrund seiner hervorragenden Korrosionsbeständigkeit in vielen Branchen weit verbreitet ist. Ferritischer Edelstahl ist zudem wirtschaftlicher und widerstandsfähiger gegen Spannungsrisskorrosion, die häufig bei Autoabgasen und Küchengeräten auftritt. Die Registrierungsdossiers der Europäischen Chemikalienagentur (ECHA) zu einer Reihe von Stoffen, die bei der Edelstahlherstellung verwendet werden, wie z. B. Ferrochrom und Ferrosilicium, zeigen, dass diese Verbindungen auch bei der Herstellung von ferritischem Edelstahl zum Einsatz kommen. Diese Materialien werden verwendet, um langlebigen und recycelbaren Edelstahl herzustellen.

Produktsegmentanalyse

Der Markt für Flachprodukte aus hochlegiertem Stahl wird voraussichtlich in den kommenden Jahren einen Umsatzanteil von 58,2 % erreichen. Grund dafür sind die vielfältigen Einsatzmöglichkeiten in Automobilkarosserie, Industriemaschinen und Chemiebehältern. Das US-Energieministerium betont, dass sich der Kraftstoffverbrauch um 6 bis 8 % senken lässt, indem man das Fahrzeuggewicht um 10 % reduziert. Hochfester Stahl, Aluminium oder Kohlenstofffaser – die modernsten Leichtbaumaterialien – können das Gewicht von Bauteilen um bis zu 75 % reduzieren. Würden sie bis 2030 in einem Viertel der US-amerikanischen Fahrzeugflotte eingesetzt, könnten jährlich über 5 Milliarden Gallonen Kraftstoff eingespart werden. Flachprodukte (Bleche und Platten) weisen ein besseres Verhältnis von Festigkeit zu Gewicht auf, wodurch Hersteller Leistung und Nachhaltigkeit verbessern können.

Bleche und Coils bilden die wichtigsten Teilsegmente der Flachprodukte und tragen dank ihrer vielfältigen Anwendungen in der Automobil-, Bau- und Chemieindustrie maßgeblich zum Umsatzwachstum bei. Bleche sind besonders für Karosserieteile und Anlagen zur chemischen Verfahrenstechnik gefragt, wo Aussehen und Korrosionsbeständigkeit entscheidende Faktoren sind. Da das US-Energieministerium den steigenden Bedarf an leichten Blechen zur Verbesserung der Kraftstoffeffizienz von Pkw hervorhebt, wird auch der zukünftige Verbrauch von Flachblechen voraussichtlich stetig steigen. Coils hingegen bieten Flexibilität in der Fertigung und niedrige Kosten und werden in großen Mengen zur Herstellung von Unterhaltungselektronik und Industriemaschinen eingesetzt. Sie zeichnen sich durch hohe Festigkeit, gleichbleibende Qualität und geringe Toleranzen sowie eine hervorragende Oberflächengüte aus und finden breite Anwendung in der Produktion von Automobil- und Haushaltsgerätekomponenten. Darüber hinaus unterstreicht die weitverbreitete Verwendung von Stahlcoils im Bauwesen, im Transportwesen und in der Energietechnik die Bedeutung von Stahlcoils im globalen industriellen Lieferkettennetzwerk.

Anwendungssegmentanalyse

Der Automobilsektor wird bis 2035 voraussichtlich deutlich wachsen und einen Marktanteil von 53,8 % für hochlegierte Stähle erreichen. Grund dafür ist der steigende Bedarf an Korrosionsbeständigkeit, geringem Gewicht und Langlebigkeit bei Werkstoffen. Regulatorische Vorgaben auf den weltweiten Automobilmärkten zwingen die Hersteller, die Fahrzeugemissionen zu reduzieren und die Kraftstoffeffizienz zu steigern. Dazu gehört auch der verstärkte Einsatz von hochlegierten Stahlteilen wie Motorkomponenten, Abgasanlagen und Karosserieteilen. Die Internationale Energieagentur (IEA) erklärt, dass Innovationen bei legierten Stählen zur Gewichtsreduzierung von Fahrzeugen beitragen und helfen, strengere Emissionsanforderungen zu erfüllen, ohne die Sicherheit zu beeinträchtigen. Der Automobilsektor ist der größte Anwendungsbereich, da dieser Trend die schnellere Verbreitung von Elektro- und konventionellen Fahrzeugen mit Verbrennungsmotor vorantreibt.

Unsere detaillierte Analyse des Marktes für hochlegierten Stahl umfasst die folgenden Segmente:

Segment | Teilsegment |

Produktform |

|

Produkttyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für hochlegierten Stahl – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für hochlegierten Stahl wird voraussichtlich stetig wachsen und in den kommenden Jahren einen Umsatzanteil von 27,3 % erreichen. Grund dafür ist die kontinuierlich steigende Nachfrage in der chemischen Industrie, der Energiebranche und der fortgeschrittenen Industrie. Regulierungsbehörden, insbesondere die US-Umweltschutzbehörde (EPA), haben die Anforderungen an korrosions- und verschleißfeste Werkstoffe erhöht, was die Nachfrage nach hochlegiertem Stahl für die chemische Verarbeitung und die Anlagenfertigung weiter gesteigert hat. Unterstützt wird dieser Trend durch erhebliche staatliche Investitionen, beispielsweise des US-Energieministeriums, das 2022 Investitionen in Höhe von 2,6 Milliarden US-Dollar in Demonstrationsprojekte zur CO₂-Abscheidung und in die CO₂-Transportinfrastruktur ankündigte.

Darüber hinaus hat die US-Arbeitsschutzbehörde (OSHA) in ihrer Auslegung der Norm 29 CFR 1910.184 die Verwendung von Kettengehängen aus legiertem Stahl für Hebearbeiten über Kopfhöhe ausschließlich genehmigt. Dies unterstreicht die Bedeutung von hochwertigem legiertem Stahl für die Bereitstellung sicherer Hebezeuge am Arbeitsplatz. Diese regulatorischen und finanziellen Verpflichtungen, kombiniert mit technologischen Verbesserungen in der Produktion, stützen die starken Nachfrageaussichten in der Region.

Der US-amerikanische Markt für hochlegierten Stahl wird voraussichtlich in den kommenden Jahren den größten Umsatzanteil in Nordamerika erzielen. Dies ist auf die Entwicklung der chemischen Industrie und die strengen regulatorischen Vorgaben zurückzuführen. Bundesinitiativen zur Förderung umweltfreundlicher Technologien haben den Einsatz von Hochleistungslegierungen in Chemieanlagen verstärkt. So verpflichten beispielsweise die bestehenden Vorschriften des US-amerikanischen Gesetzes zur Kontrolle toxischer Substanzen (TSCA) der Umweltschutzbehörde (EPA) die Hersteller zur Verwendung korrosionsbeständiger Werkstoffe, um die Sicherheitsanforderungen zu erfüllen. Darüber hinaus hat die Investition des Energieministeriums in die Produktion sauberer Energien die Modernisierung von Stahlwerken vorangetrieben, um neue Legierungsmischungen zu entwickeln, die Haltbarkeit und Effizienz verbessern. Um die technologische Entwicklung von hochlegiertem Stahl in den USA zu sichern, unterstützt das Nationale Institut für Standards und Technologie (NIST) die Forschung an anderen fortschrittlichen Werkstoffen. Dadurch wird hochlegierter Stahl für Branchen attraktiv, die Wert auf Nachhaltigkeit und technologischen Wandel legen.

Der kanadische Markt für hochlegierten Stahl dürfte von 2026 bis 2035 einen Aufwärtstrend verzeichnen, vor allem aufgrund der Regierungspolitik in den Bereichen saubere Technologien und Ressourceneffizienz. Die kanadische Regierung kündigte 2023 an, dass ihr Strategischer Innovationsfonds 1,2 Milliarden CAD zur Förderung der fortgeschrittenen Fertigung bereitstellen wird, darunter auch Stahlinnovationsprojekte zur Verbesserung der Legierungsqualität und der Fertigungsprozesse. Darüber hinaus hat das kanadische Ministerium für Umwelt und Klimawandel strengere Grenzwerte für die Reduzierung von Umweltemissionen festgelegt und Anreize für die Verwendung langlebigerer und korrosionsbeständigerer Legierungen in der Chemie- und Energiewirtschaft geschaffen.

In Kanada ist eine enge Forschungs- und Entwicklungspartnerschaft zwischen akademischen Einrichtungen und der Industrie ein weiterer Vorteil, der die Entwicklung von Materialwissenschaften für kalte Klimazonen und korrosive Umgebungen fördert. Die Normen für Industriestahl werden regelmäßig von der Canadian Standards Association (CSA) aktualisiert, die die Produktzuverlässigkeit und -sicherheit in allen Branchen gewährleistet. Diese Initiativen werden gemeinsam die Nachfrage nach hochlegierten Stahlprodukten ankurbeln, die auf die spezifischen industriellen Anforderungen in Kanada zugeschnitten sind.

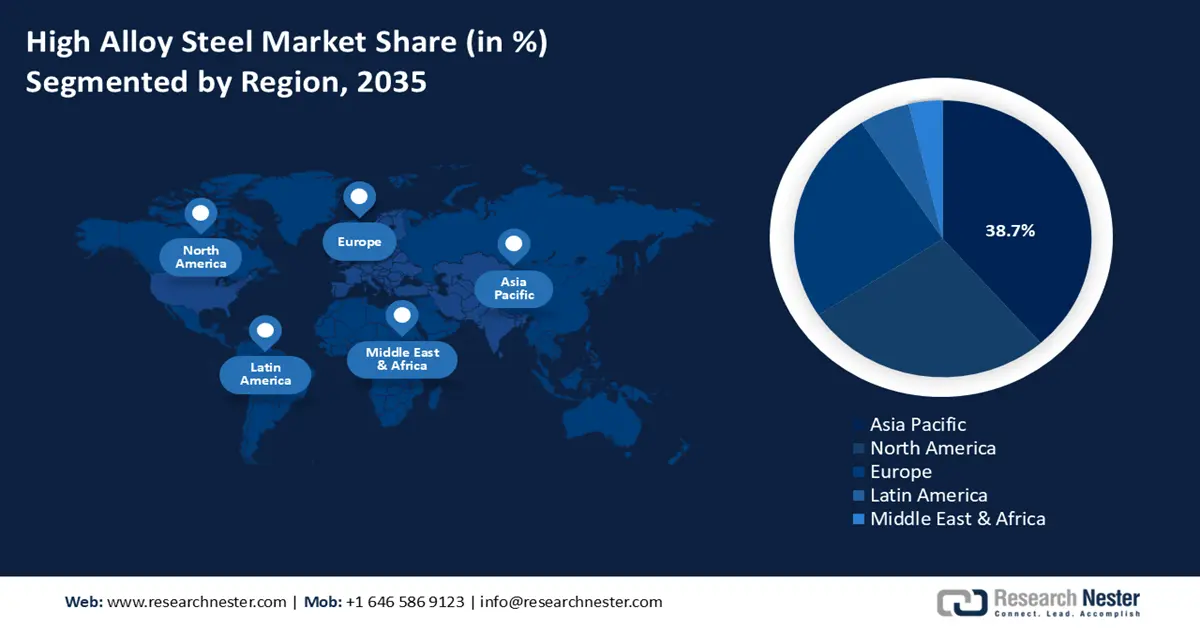

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird den globalen Markt für hochlegierten Stahl voraussichtlich mit einem Umsatzanteil von 38,7 % in den kommenden Jahren dominieren. Gründe hierfür sind die zunehmende Industrialisierung, die wachsende chemische Produktion und die steigende Nachfrage nach fortschrittlichen Werkstoffen in vielen Branchen. Laut der Internationalen Energieagentur (IEA) wird der Energieverbrauch der Industrie in der Region bis 2030 um mehr als 40 % steigen. Dies bedeutet, dass energieintensive Industrien in der Region wachsen und korrosionsbeständige und langlebige Stahlprodukte benötigen werden. Darüber hinaus fördern Regierungen verstärkt Nachhaltigkeitsprogramme und saubere Produktionstechnologien, was die Investitionen in hochlegierte Stahllösungen zur Verbesserung der Prozesseffizienz und zur Reduzierung der Umweltbelastung erhöht.

Darüber hinaus treibt der Boom der Elektronik- und Halbleiterindustrie in der Region die Nachfrage nach legiertem Stahl an, da diese Branchen Hochleistungsmaterialien mit strengen Qualitäts- und Sicherheitsanforderungen benötigen. Die von den Aufsichtsbehörden verschärften Umwelt- und Sicherheitsgesetze veranlassen die Hersteller, korrosionsbeständige Legierungen einzusetzen, die den aktuellen industriellen Sicherheitsstandards entsprechen. Auch der Ausbau der Infrastruktur und der Chemieanlagen in der Region trägt zur Aufrechterhaltung einer hohen Nachfrage bei. All diese Faktoren machen den asiatisch-pazifischen Raum zum weltweit am schnellsten wachsenden Markt für hochlegierten Stahl mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 5 Prozent bis 2035.

Chinas Markt für hochlegierten Stahl wird voraussichtlich den asiatisch-pazifischen Raum dominieren. Treiber dieser Entwicklung sind die starke chemische Produktion und die konsequente Förderung nachhaltiger Industrieentwicklung durch die Regierung. Der 14. Fünfjahresplan Chinas konzentriert sich auf die Entwicklung hochwertiger Werkstoffe wie hochlegierter Stahl, um die Hightech-Chemieverarbeitung und den Infrastrukturausbau zu unterstützen. Strenge Umweltauflagen des Ministeriums für Ökologie und Umwelt beeinflussen die Verwendung korrosionsbeständiger Legierungen durch Unternehmen, um Emissionen zu reduzieren und die Anlageneffizienz zu steigern. Darüber hinaus haben ChemChina und der Chinesische Verband der Erdöl- und Chemieindustrie in den letzten Jahren erheblich in Forschung und Entwicklung investiert. Dies ermöglichte ihnen, ihre Legierungsstahlrezepturen und -technologien zu verbessern und so umweltfreundlichere Produkte herzustellen. Steigende Exporte von hochlegierten Stahlprodukten nach Südostasien und Europa erhöhen zudem die Marktpräsenz Chinas. Diese Faktoren positionieren China als führenden Akteur im asiatisch-pazifischen Raum, gestützt durch umfangreiche staatliche Subventionen und eine integrierte Lieferkette von der Rohstoffgewinnung bis zum Endprodukt.

Der Markt für hochlegierten Stahl in Indien wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Haupttreiber dieses starken Wachstums sind die dynamische Entwicklung des Chemiesektors und die zunehmenden staatlichen Investitionen in die Modernisierung der Stahlproduktion sowie die Förderung nachhaltiger Technologien. Das indische Ministerium für Chemie und Düngemittel gab an, dass die für umweltfreundliche chemische Prozesse, wie beispielsweise die Verwendung von hochlegiertem Stahl, bereitgestellten Finanzmittel im Jahr 2023 kontinuierlich gestiegen sind.

Programme des Ministeriums für Wissenschaft und Technologie beschleunigen den Einsatz von Hightech-Werkstoffen in der chemischen Produktion. Der indische Industrieverband FICCI verzeichnet einen starken Anstieg inländischer Unternehmen, die korrosionsbeständige Legierungen einsetzen, um den steigenden Umweltstandards gerecht zu werden. Infrastrukturentwicklung und technologische Verbesserungen werden durch die „Make in India“-Kampagne und erhöhte ausländische Direktinvestitionen (FDI) in die indische Stahlindustrie unterstützt. Darüber hinaus hat die staatliche Förderung erneuerbarer Energien und Emissionsreduktionsprogramme die Nachfrage nach langlebigen und umweltfreundlichen Stahllegierungen gesteigert. Diese Entwicklungen positionieren Indien als einen der am schnellsten wachsenden Märkte mit guten politischen Rahmenbedingungen und wachsenden industriellen Kapazitäten.

Einblicke in den europäischen Markt

Der europäische Markt für hochlegierte Stähle dürfte in den kommenden Jahren aufgrund der starken Nachfrage in der Chemie-, Automobil-, Luft- und Raumfahrt- sowie Schwermaschinenindustrie ein gesundes Wachstum verzeichnen. Nachhaltigkeit, Kreislaufwirtschaft und Umweltschutz in der Region fördern die Verwendung korrosionsbeständiger und langlebiger legierter Stähle, die die Energieeffizienz verbessern und die Betriebskosten senken können. Laut dem Cefic-Bericht (2024) ist die europäische Chemieindustrie mit einer positiven Handelsbilanz und kontinuierlicher Kapazitätsauslastung gut etabliert.

Europa investiert trotz globalen Wettbewerbs weiterhin im Einklang mit dem EU Green Deal in Nachhaltigkeit und Innovation. Ziel dieser Bemühungen ist es, Europas Position auf dem Weltchemiemarkt zu stärken und zukünftig hochwertige Arbeitsplätze zu schaffen. Die Europäische Chemikalienagentur (ECHA) hat mit REACH strenge Vorschriften erlassen, die alle Hersteller zur Einhaltung von Sicherheits- und Umweltbestimmungen verpflichten und neue, kreative Ansätze für Legierungszusammensetzungen und umweltfreundliche Produktionsverfahren angestoßen haben.

Als größter Stahlproduzent Europas investiert Deutschland massiv in Forschung und Entwicklung, um technologisch fortschrittliche hochlegierte Stähle zu entwickeln, die den dynamischen Anforderungen anderer Branchen wie der Automobil- und Luftfahrtindustrie gerecht werden. Parallel dazu verfolgt die britische Regierung ehrgeizige Programme für eine umweltfreundliche Produktion, die die Dekarbonisierung der Stahlherstellung und die Förderung nachhaltiger Industrieprozesse zum Ziel haben. Zusätzlich treibt die hohe Nachfrage nach Legierungen, die Langlebigkeit und Umweltverträglichkeit in vielfältigen industriellen Anwendungen gewährleisten, den Markt weiter an.

Wichtige Akteure auf dem Markt für hochlegierte Stähle:

Der Markt für hochlegierte Stähle wird von multinationalen Konzernen in Europa und Asien dominiert. Asiatische Unternehmen, vorwiegend japanische und südkoreanische Hersteller, streben Innovationen durch die Entwicklung überlegener Verarbeitungsmethoden und Automatisierung an. Europäische Akteure konzentrieren sich auf Nachhaltigkeit, Spezialprodukte und strategische Integrationen, um angesichts des zunehmenden globalen und ökologischen Drucks wettbewerbsfähig zu bleiben. Während US-amerikanische Unternehmen die Inlandsnachfrage und die Technologieentwicklung vorantreiben, nutzen indische und australische Firmen die vertikale Lieferkette und die neuen heimischen Märkte. Zu den potenziellen strategischen Ausrichtungen gehören Kapazitätserweiterungen, ESG-konforme Produktion, die Entwicklung von Anwendungen auf Basis ultrahochfester Stähle sowie die Digitalisierung angesichts neuer Anforderungen in der Automobil-, Infrastruktur- und Energiebranche.

Führende Hersteller auf dem globalen Markt für hochlegierten Stahl

Name der Firma | Geschätzter Marktanteil (%) | Ursprungsland |

ArcelorMittal | 11,8 % | Luxemburg/Europa |

POSCO | 6,9 % | Südkorea |

Thyssenkrupp AG | 5,9 % | Deutschland/Europa |

Tata Steel Group | 5,6 % | Indien |

United States Steel Corporation | 5,1 % | USA |

Cleveland-Cliffs Inc. | xx% | USA |

Hyundai Steel Co. Ltd. | xx% | Südkorea |

Voestalpine AG | xx% | Österreich/Europa |

SSAB AB | xx% | Schweden/Europa |

OM Holdings Ltd. | xx% | Australien |

E Steel Sdn. Bhd. | xx% | Malaysia |

JFE Holdings Inc. | xx% | Japan |

Nippon Steel Corporation | xx% | Japan |

Kobe Steel, Ltd. | xx% | Japan |

Daido Steel Co., Ltd. | xx% | Japan |

Neueste Entwicklungen

- Im Januar 2025 wird Tata Steel als erster Stahlhersteller in Indien die vollständige Produktion von Stahlrohren demonstrieren, die speziell für den Transport von 100 % Wasserstoff entwickelt wurden. Die von dem in Khopoli ansässigen Unternehmen aus Stahl des Werks in Kalinganagar hergestellten API X65 ERW-Rohre haben die Wasserstoffqualifizierungstests von RINA-CSM SpA (Italien) bestanden. Diese Innovation ergänzt die Nationale Wasserstoffmission Indiens und ermöglicht den sicheren und effizienten Transport von reinem Wasserstoffgas (100 bar) durch die Luft. Die Rohre wurden vollständig im eigenen Haus entwickelt, was einen wichtigen Meilenstein für die Energiewende in Indien und den weltweiten Ausbau der Wasserstoffinfrastruktur darstellt.

- Im Januar 2025 brachte Alleima die hochfesten, korrosionsbeständigen Stahlstäbe Alleima HighN50 neu auf den Markt, die speziell für die Anforderungen der Hochenergie- und Chemieindustrie entwickelt wurden. Diese Produkte eignen sich für anspruchsvolle Anwendungen wie Schiffsausrüstung und Wasserstoffinfrastruktur. Die neue Produktreihe, die mechanisch optimiert ist und eine längere Lebensdauer aufweist, unterstreicht Alleimas Einfluss im Hochleistungsbereich. Die verstärkte Nutzung erneuerbarer Energien und die zunehmende Verbreitung chemischer Prozesse trugen ebenfalls zu dieser Neuausrichtung bei und spiegeln die steigende Nachfrage nach langlebigen, nachhaltigen Stahllösungen in Europa und Asien im ersten Quartal 2025 wider.

- Report ID: 8157

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.