Marktausblick für Hochleistungslegierungen:

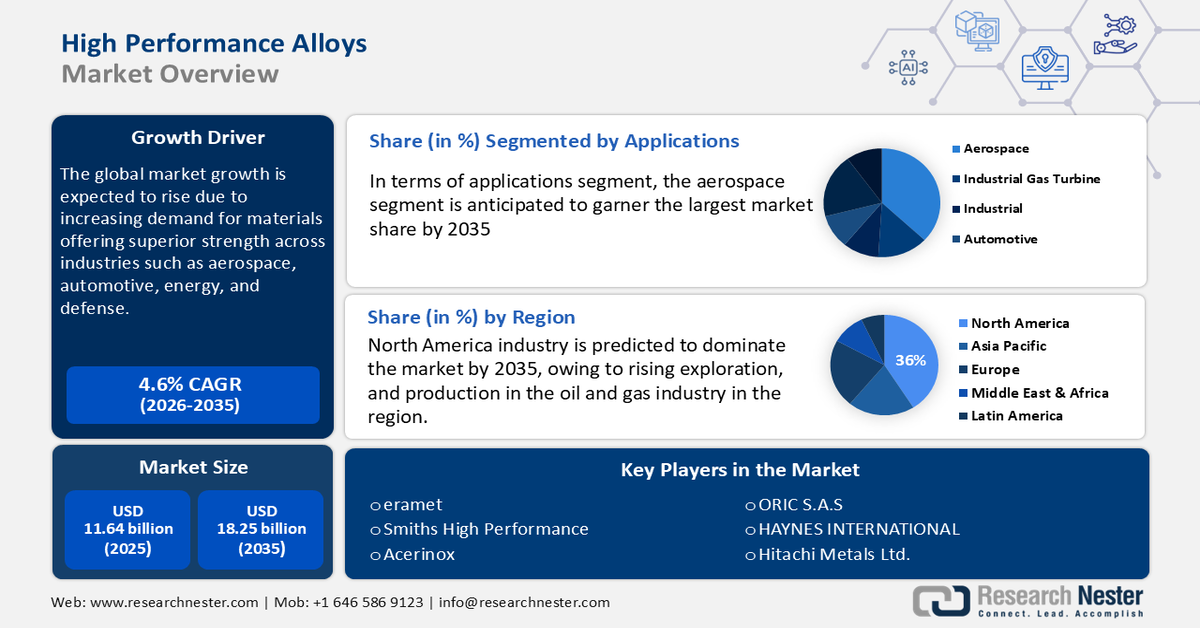

Der Markt für Hochleistungslegierungen hatte im Jahr 2025 ein Volumen von über 11,64 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 18,25 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 4,6 % erwartet. Im Jahr 2026 wird der Branchenwert für Hochleistungslegierungen auf 12,12 Milliarden US-Dollar geschätzt.

Das Wachstum des Marktes für Hochleistungslegierungen wird durch die steigende Nachfrage nach Materialien mit höchster Festigkeit, Korrosionsbeständigkeit und Langlebigkeit in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie, dem Energie- und Verteidigungssektor vorangetrieben. Zu diesen Legierungen gehören Titan, Nickel, Aluminium und Edelstahl. Sie sind unverzichtbar für Anwendungen, die eine hohe Toleranz gegenüber extremen Temperaturen und Drücken erfordern. Der Energiesektor, insbesondere die Öl- und Gasindustrie, ist in hohem Maße auf korrosionsbeständige Legierungen für raue Betriebsbedingungen angewiesen. Darüber hinaus führt das Streben der Automobilindustrie nach Kraftstoffeffizienz und die Entwicklung von Elektrofahrzeugen zu einem zunehmenden Einsatz von Leichtmetalllegierungen.

Steigende Investitionen in Forschung und Entwicklung, gepaart mit Nachhaltigkeit und Recyclingfähigkeit, beschleunigen die Nachfrage nach diesen fortschrittlichen Materialien weiter. Im Juni 2023 kündigte die Carpenter Technology Corporation den Ausbau ihrer Kapazitäten im Bereich der additiven Fertigung (AM) durch eine neue AM-Pulveranlage an. Der Schwerpunkt der Entwicklung liegt auf der Herstellung hochwertiger, gasverdüster Metallpulver für verschiedene Branchen. Die neue Anlage soll die Nachfrage nach fortschrittlichen Materialien im 3D-Druck decken und unterstreicht gleichzeitig die zunehmende Bedeutung von Innovationen im Markt für Hochleistungslegierungen.

Schlüssel Hochleistungslegierungen Markteinblicke Zusammenfassung:

Regionale Highlights:

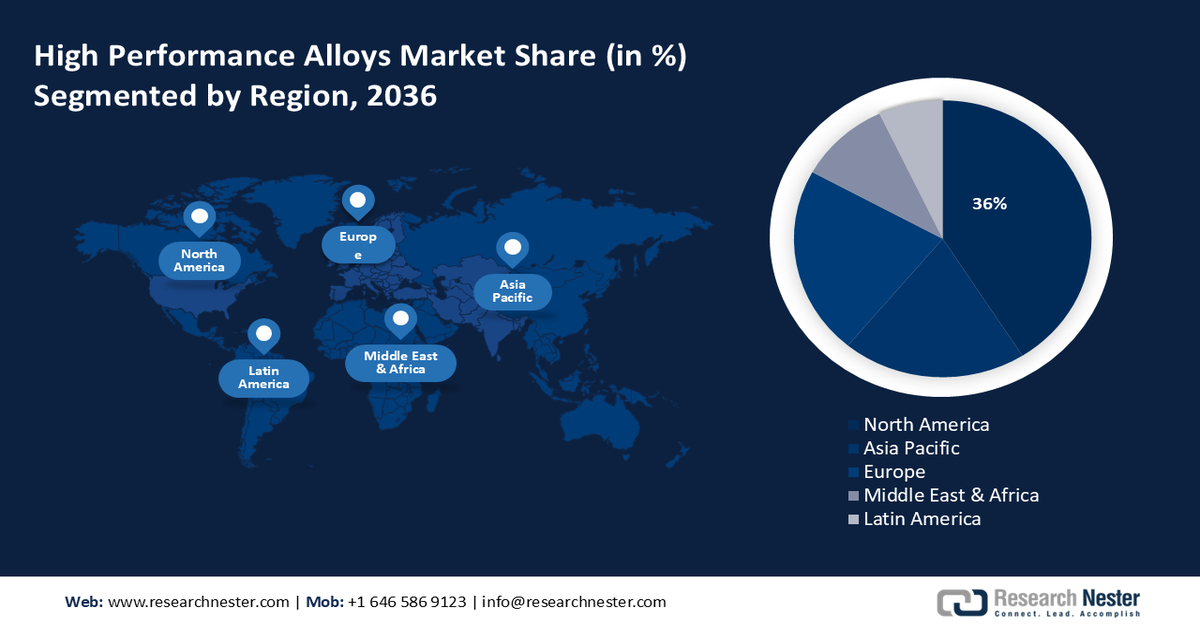

- Der nordamerikanische Markt für Hochleistungslegierungen wird bis 2035 einen Marktanteil von 36 % erreichen. Dieser wird durch Verteidigungsausgaben, die Nachfrage der Öl- und Gasindustrie sowie strenge Vorschriften, die den Einsatz moderner Werkstoffe fördern, vorangetrieben.

- Der asiatisch-pazifische Markt wird zwischen 2026 und 2035 die höchste jährliche Wachstumsrate aufweisen. Dies wird durch erhebliche Investitionen in Infrastruktur, Verteidigung und fortschrittliche Fertigung sowie eine starke Präsenz im Bergbau und in der Metallurgie vorangetrieben.

Segmenteinblicke:

- Das Aluminiumsegment im Markt für Hochleistungslegierungen wird voraussichtlich bis 2035 den größten Marktanteil erreichen, getrieben durch geringes Gewicht, hohe Festigkeit und die Nachfrage in der Luft- und Raumfahrt sowie im Automobilbau.

- Das Luft- und Raumfahrtsegment im Markt für Hochleistungslegierungen wird voraussichtlich bis 2035 einen dominierenden Marktanteil einnehmen, getrieben durch strenge Materialanforderungen und Fortschritte in der Luft- und Raumfahrttechnologie.

Wichtige Wachstumstrends:

- Wachstum der Bauwirtschaft

- Steigerung der Automobilproduktion

Große Herausforderungen:

- Schwankungen der Rohstoffpreise

- Unterbrechungen der Lieferkette

Hauptakteure: Allegheny Technologies Incorporated (ATI), Carpenter Technology Corporation, VDM Metals GmbH, Precision Castparts Corp. (Berkshire Hathaway), Haynes International, Inc., Aperam S.A., Thyssenkrupp AG, Special Metals Corporation (PCC), Outokumpu Oyj, Nippon Steel Corporation.

Global Hochleistungslegierungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,64 Milliarden USD

- Marktgröße 2026: 12,12 Milliarden USD

- Prognostizierte Marktgröße: 18,25 Milliarden USD bis 2035

- Wachstumsprognosen: 4,6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (36 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Malaysia

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Hochleistungslegierungen:

Wachstumstreiber

- Wachsende Bauindustrie: Die steigende Nachfrage nach robusten und langlebigen Materialien für die Bauindustrie beflügelt den Markt für Hochleistungslegierungen erheblich. Diese sind entscheidend für den Bau von Strukturen, die hohen Belastungen und rauen Umgebungsbedingungen standhalten, wie etwa Brücken, Wolkenkratzer und andere Infrastrukturprojekte. Hochleistungslegierungen gewährleisten Sicherheit, Langlebigkeit und strukturelle Integrität im modernen Bauwesen. So kündigte ArcelorMittal im März 2021 die Einführung seiner ersten drei XCarb-Initiativen für Bauanwendungen mit geringerem CO2-Fußabdruck an.

- Steigende Automobilproduktion: Automobilhersteller suchen nach fortschrittlichen Materialien, um Leistung und Sicherheit ihrer Fahrzeuge zu verbessern. Hochleistungslegierungen bieten die für kritische Fahrzeugkomponenten erforderliche Festigkeit und Leichtigkeit und verbessern so die Kraftstoffeffizienz und die allgemeine Fahrzeughaltbarkeit. Mit der Weiterentwicklung der Fahrzeugstandards und strengeren Sicherheitsvorschriften steigt die Nachfrage nach diesen Legierungen im Automobilbau weiter an. So unterzeichneten General Motors und Mercedes-Benz im Juli 2023 eine Vereinbarung mit ArcelorMittal North America über die Lieferung von grünem Stahl für die Produktion ihrer Fahrzeuge.

Herausforderungen

- Rohstoffpreisschwankungen: Dies stellt eine Herausforderung dar, da Rohstoffe wie Nickel, Chrom und Mangan aufgrund von Faktoren wie geopolitischer Instabilität, Lieferkettenunterbrechungen und Nachfrageschwankungen stark schwanken. Diese Schwankungen können zu höheren Produktionskosten führen und die Preisstrategien der Hersteller beeinflussen. Daher ist es für Unternehmen eine Herausforderung, ihre Beschaffungsstrategien kontinuierlich anzupassen, Lagerbestände effizient zu verwalten und alternative Materialien zu prüfen.

- Lieferkettenunterbrechungen: Unterbrechungen können verschiedene Ursachen haben, darunter geopolitische Spannungen, Naturkatastrophen, Handelsbeschränkungen und Logistikprobleme. Diese Störungen führen zu verspäteten Rohstofflieferungen, erhöhten Kosten und Produktionsausfällen. Hersteller investieren daher in die Diversifizierung ihrer Bezugsquellen und entwickeln eine robuste Lieferkettenstrategie, um die Auswirkungen solcher Störungen bis zu einem gewissen Grad zu minimieren.

Marktgröße und Prognose für Hochleistungslegierungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4,6 % |

|

Marktgröße im Basisjahr (2025) |

11,64 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

18,25 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Hochleistungslegierungen-Marktsegmentierung:

Material

Aluminium wird im Prognosezeitraum voraussichtlich den größten Marktanteil bei Hochleistungslegierungen halten, da es Eigenschaften wie geringes Gewicht, hohe Festigkeit und hervorragende Korrosionsbeständigkeit aufweist. Diese Eigenschaften machen Aluminium zu einem bevorzugten Werkstoff in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und dem Bauwesen. Die steigende Nachfrage nach kraftstoffsparenden Fahrzeugen und Fortschritte in der Luft- und Raumfahrttechnologie treiben das Wachstum dieses Segments maßgeblich voran. Unternehmen kündigen verschiedene Entwicklungen in diesem Segment an. So kündigte die Alcoa Corporation im September 2022 Innovationen in der Entwicklung und Anwendung von Legierungen an – A210 ExtruStrong. Es handelt sich um eine hochfeste Legierung der 6000er-Serie, die in Branchen wie Transport und Bauwesen Anwendung findet.

Darüber hinaus ist die zunehmende Hinwendung zu Leichtbauwerkstoffen zur Reduzierung von Energieverbrauch und CO2-Emissionen in verschiedenen Sektoren ein anhaltender globaler Trend, der das Marktwachstum fördert. Der Aluminium-Recyclingprozess ist energieeffizient und somit eine kostengünstige und umweltfreundliche Option, die dem Nachhaltigkeitsgedanken gerecht wird. Diese Faktoren sichern die Dominanz von Aluminium auf dem Markt für Hochleistungslegierungen.

Anwendung

Aufgrund der hohen Materialanforderungen der Luft- und Raumfahrtindustrie wird im Prognosezeitraum voraussichtlich die Luft- und Raumfahrt den Markt für Hochleistungslegierungen dominieren. Die Luft- und Raumfahrtindustrie benötigt Materialien, die extremen Temperaturen, hohen Belastungen und korrosiven Umgebungen standhalten und gleichzeitig ihre Festigkeit und ihr geringes Gewicht beibehalten. Hochleistungslegierungen, insbesondere Titan-, Aluminium- und Nickellegierungen, sind wichtige Komponenten für die Herstellung von Flugzeugkomponenten wie Triebwerken, Turbinenschaufeln und Strukturzellen.

Fortschritte in der Luft- und Raumfahrttechnologie, darunter treibstoffeffiziente Flugzeuge, die Weltraumforschung und Verteidigungsanwendungen, treiben den Einsatz von Legierungen weiter voran. Im Dezember 2022 erwarb Elementum 3D NXG XII 600 und schloss eine Materialentwicklungsvereinbarung mit SLMSolutions ab. Die Vereinbarung zielt vor allem darauf ab, das Materialangebot für Kunden aus der Luft- und Raumfahrt zu erweitern und Hochleistungsteile aus hochwertigen Legierungen herzustellen. Da der Luft- und Raumfahrtsektor mit zunehmenden Investitionen in den Flugverkehr und die Verteidigung weiter wächst, wird die Nachfrage nach Hochleistungslegierungen im Prognosezeitraum voraussichtlich weiter steigen.

Unsere eingehende Analyse des Marktes für Hochleistungslegierungen umfasst die folgenden Segmente:

Produkt |

|

Material |

|

Legierungstyp |

|

Anwendungen |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Hochleistungslegierungen:

Markteinblicke Nordamerika

Bis 2035 wird die nordamerikanische Industrie voraussichtlich mit 36 % den größten Umsatzanteil halten. Die Verteidigungsausgaben der Region treiben die Nachfrage nach modernen Legierungen für Flugzeuge, Raketen und militärische Ausrüstung an. Darüber hinaus treibt der robuste Öl- und Gassektor der Region mit großen Offshore-Bohr- und Explorationsprojekten den Bedarf an korrosionsbeständigen und hochfesten Legierungen voran. In der Region gelten zudem strenge Vorschriften zu Energieeffizienz und Emissionen, was den Einsatz von Materialien zur Reduzierung der Umweltbelastung weiter fördert.

Die Präsenz großer Luft- und Raumfahrtunternehmen wie Boeing und Lockheed Martin sowie die hohen Verteidigungsausgaben der US- Regierung treiben das Wachstum des Marktes für Hochleistungslegierungen voran. Die Nachfrage des Landes wird durch hohe Investitionen in Forschung und Entwicklung sowie einen umfangreichen Öl- und Gassektor angetrieben. Laut Environmental Protection Energy decken Öl und Gas 65 Prozent des US-Energiebedarfs. Darüber hinaus verfügt Alaska laut der US Energy Information Administration mit 3,2 Milliarden Barrel über die viertgrößten nachgewiesenen Rohölreserven aller Bundesstaaten.

Kanadas starker Rohstoffsektor, insbesondere im Bergbau und Energiesektor, treibt die Nachfrage nach Speziallegierungen für den Einsatz in rauen Umgebungen an. Darüber hinaus fördert das Engagement des Landes für Innovation und Nachhaltigkeit die Entwicklung fortschrittlicher Materialien und stärkt so seine Position auf dem Weltmarkt. Der Markt für Hochleistungslegierungen in Kanada wird zudem durch die florierende Luft- und Raumfahrt- sowie Verteidigungsindustrie unterstützt.

Einblicke in den APAC-Markt

Der Markt für Hochleistungslegierungen im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 mit der höchsten jährlichen Wachstumsrate wachsen, da Länder wie China, Indien und Japan massiv in Infrastrukturentwicklung, Verteidigung und fortschrittliche Fertigung investieren. Dies wiederum steigert die Nachfrage nach hochfesten und korrosionsbeständigen Legierungen. Darüber hinaus sorgt die starke Präsenz des asiatisch-pazifischen Raums in den Bereichen Bergbau und Metallurgie für eine stetige Rohstoffversorgung und positioniert die Region als wichtigen Marktteilnehmer.

Die „Make in India“-Initiativen der indischen Regierung fördern die heimische Produktion und haben Investitionen in fortschrittliche Materialien, darunter Hochleistungslegierungen für kritische Anwendungen, angekurbelt. Darüber hinaus hat Indiens zunehmender Fokus auf Verteidigungsfähigkeiten zu einem höheren Verbrauch von Speziallegierungen für Flugzeuge, militärische Ausrüstung und Weltraumforschungsprojekte geführt. So kündigte HAL im Juli 2023 die Entwicklung neuer Hochleistungslegierungen für den Einsatz in Verteidigungs- und Luftfahrtprojekten an, um deren Haltbarkeit und Leistung unter extremen Bedingungen zu verbessern.

China investiert massiv in die Entwicklung von Materialien für den heimischen Flugzeugbau und seine Verteidigungsprogramme. Der Fokus des Landes auf den Aufbau einer nachhaltigen Infrastruktur, vor allem in Küstenregionen und Gebieten mit extremen Klimabedingungen, hat die Nachfrage nach Hochleistungslegierungen weiter erhöht. Staatliche Unterstützung durch Initiativen wie „Made in China 2025“ legt ebenfalls den Schwerpunkt auf die Entwicklung und Produktion von Hochleistungslegierungen, um die Importabhängigkeit zu verringern und die technologischen Fähigkeiten des Landes zu stärken.

Marktteilnehmer für Hochleistungslegierungen:

- Hochleistungslegierungen, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Eramet

- Smiths High Performance

- Acerinox

- ORIC SAS

- HAYNES INTERNATIONAL

- HIFraser

- Maher Limited

- Modison Limited

Unternehmen im Markt für Hochleistungslegierungen ergreifen verschiedene strategische Initiativen, um wettbewerbsfähig zu bleiben und das Marktwachstum voranzutreiben. Dazu gehören Investitionen in Forschung und Entwicklung zur Entwicklung innovativer Materialien mit verbesserter Festigkeit, Korrosionsbeständigkeit und Haltbarkeit für verschiedene Branchen. Die steigende Zahl globaler Öl- und Gasprojekte ist ein treibender Faktor für die wichtigsten Akteure. Darüber hinaus erweitern viele Unternehmen ihre globale Präsenz durch Fusionen und Übernahmen, um ihre Lieferketten zu stärken. So erhielt beispielsweise Adani Total Gas Ltd (ATGL), ein Joint Venture zwischen der Adani Group und TotalEnergies, im Januar 2022 Lizenzen für die Erweiterung seines City Gas Distribution (CGD)-Netzes auf 14 neue geografische Gebiete (GAs).

Neueste Entwicklungen

- Im März 2024 gab Emirates Global Aluminium die Übernahme eines deutschen Aluminiumrecyclingunternehmens, der Leichtmetall Aluminium Giesserei Hannover GmbH, bekannt

- Im Januar 2022 kündigte Desktop Metal die Einführung von DM HH Stainless Steel (DM HH-SS) an, das hohe Festigkeit und Härte mit Korrosionsbeständigkeit kombiniert und so den Bedarf an niedriglegierten Stählen und zusätzlichen Beschichtungsprozessen überflüssig macht.

- Report ID: 6447

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.