Marktausblick für aktive implantierbare medizinische Geräte:

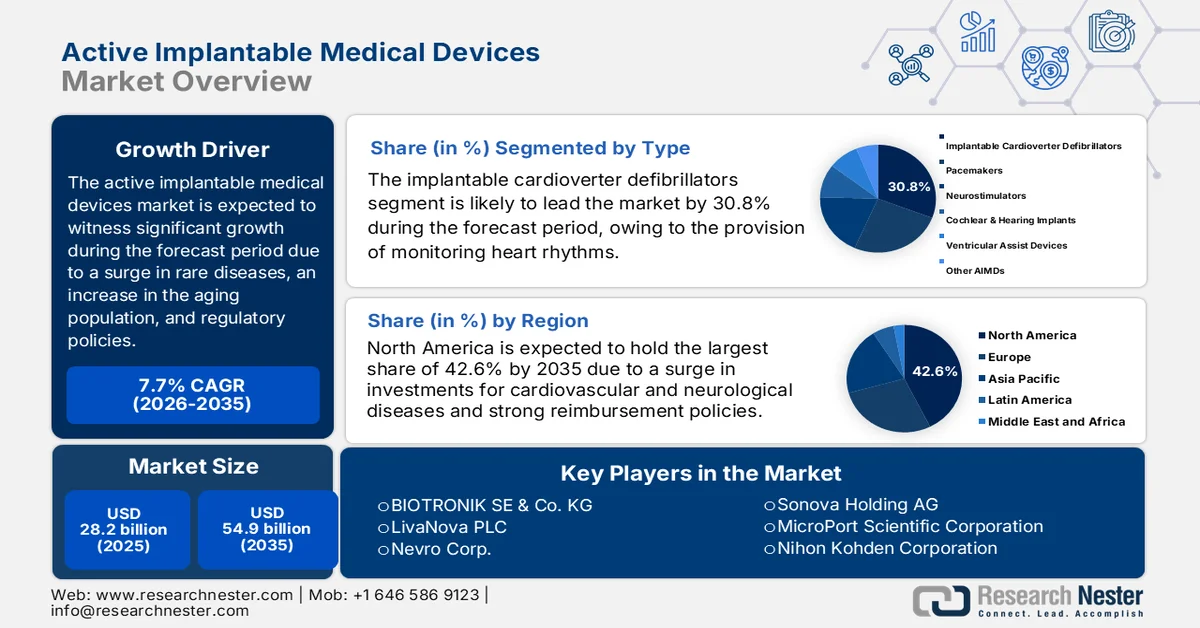

Der Markt für aktive implantierbare medizinische Geräte hatte 2025 ein Volumen von über 28,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 54,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für aktive implantierbare medizinische Geräte auf 30,3 Milliarden US-Dollar geschätzt.

Der weltweite Markt für aktive implantierbare Medizinprodukte befindet sich in einer Phase des tiefgreifenden Wandels. Treiber dieser Entwicklung sind die alternde Bevölkerung, die Zunahme chronischer Erkrankungen, sozioökonomische Faktoren, regulatorische Maßnahmen und technologische Entwicklungen. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom September 2025 waren fast 43 Millionen Menschen von nichtübertragbaren Krankheiten betroffen. Dies entspricht 75 % aller Todesfälle weltweit, die nicht auf Pandemien zurückzuführen sind. Darüber hinaus starben 18 Millionen Menschen vor dem 70. Lebensjahr an diesen Krankheiten, 82 % davon in Ländern mit niedrigem und mittlerem Einkommen. Herz-Kreislauf-Erkrankungen sind mit rund 19 Millionen Todesfällen die häufigste Todesursache, gefolgt von 10 Millionen Krebsfällen, 4 Millionen Fällen chronischer Atemwegserkrankungen und mehr als 2 Millionen Diabetesfällen. All dies trägt maßgeblich zum Wachstum des Marktes bei.

Darüber hinaus tragen die Integration von Cybersicherheit in implantierbare Geräte, der zunehmende Trend zur personalisierten Medizin und die steigende Anzahl ambulanter Implantationen maßgeblich zum Wachstum des globalen Marktes für implantierbare Medizinprodukte bei. Laut einem im Juli 2025 von der NLM veröffentlichten Artikel wurden in einer klinischen Studie 456.954 Patienten untersucht, von denen 330.424 (72,3 %) ambulant operiert wurden. Die Wahrscheinlichkeit für ambulante Eingriffe variierte signifikant je nach Krankenhausregion (bei zehn verschiedenen Operationen). Im Vergleich zu Krankenhaus- und Patientenmerkmalen trug die Krankenhausregion bei acht von zehn Operationen maßgeblich zur ambulanten Durchführung bei. Darüber hinaus erklärte die Krankenhausregion 20,6 % der Varianz bei ambulanten einfachen Mastektomien und bietet somit Potenzial zur Steigerung der Marktpräsenz.

Schlüssel Aktive implantierbare medizinische Geräte Markteinblicke Zusammenfassung:

Regionale Einblicke:

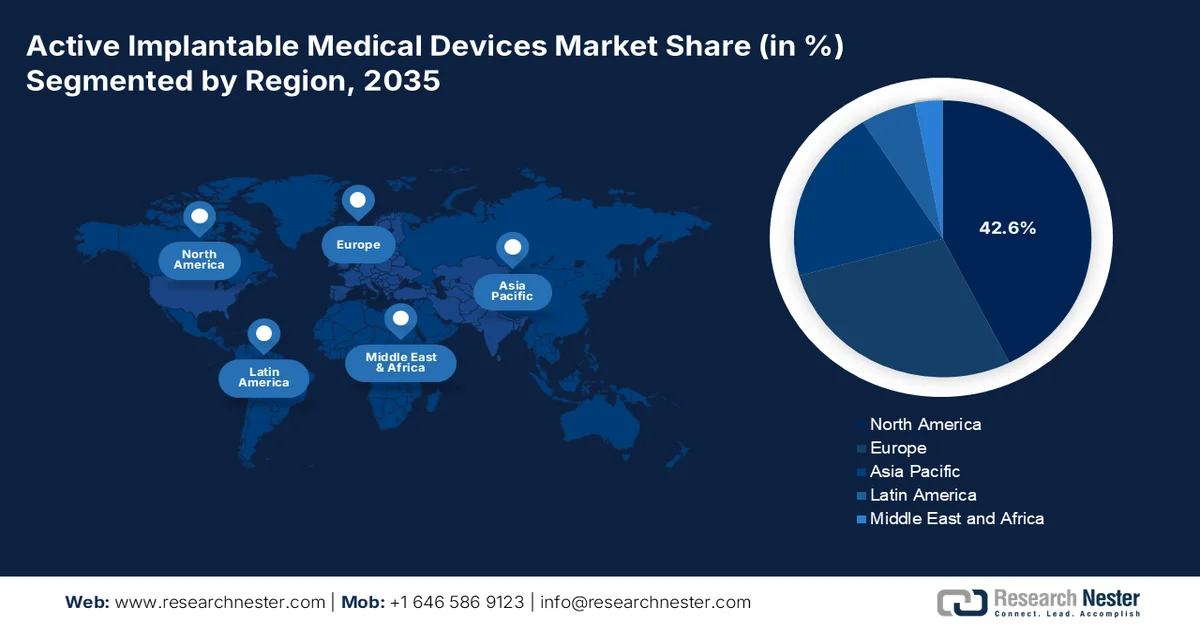

- Nordamerika wird voraussichtlich bis 2035 mit 42,6 % den größten Anteil am Markt für aktive implantierbare medizinische Geräte ausmachen. Dies wird durch eine starke staatliche Förderung der Forschung an neurologischen und kardiovaskulären Geräten, günstige Erstattungsrahmen und eine fortschrittliche Gesundheitsinfrastruktur begünstigt.

- Es wird erwartet, dass der asiatisch-pazifische Raum sich im Prognosezeitraum zur am schnellsten wachsenden Region entwickeln wird, beschleunigt durch nachhaltige staatliche Unterstützung, den Ausbau der Gesundheitsinfrastruktur und eine große und unterversorgte Patientenpopulation.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment der implantierbaren Kardioverter-Defibrillatoren bis 2035 einen führenden Marktanteil von 30,8 % im Markt für aktive implantierbare medizinische Geräte erreichen wird, was durch seine entscheidende Rolle bei der kontinuierlichen Überwachung des Herzrhythmus und der automatischen Korrektur lebensbedrohlicher Arrhythmien unterstützt wird.

- Dem Segment der Herz-Kreislauf-Erkrankungen wird im Prognosezeitraum voraussichtlich der zweitgrößte Marktanteil zugeschrieben, was durch die kontinuierlichen Fortschritte in der Geräteentwicklung, Innovationen und die Ausweitung der klinischen Anwendung in der gesamten Herzversorgung verstärkt wird.

Wichtigste Wachstumstrends:

- Staatliche Investitionen in digitalisierte Gesundheitseinrichtungen

- Steigende Nachfrage in Schwellenländern

Größte Herausforderungen:

- Regulatorische Komplexität und Compliance-Belastung

- Hohe Ausgaben und begrenzte Erstattungsmöglichkeiten

Wichtige Akteure: Medtronic, Abbott Laboratories, Boston Scientific Corporation, Cochlear Ltd., BIOTRONIK SE & Co. KG, LivaNova PLC, Nevro Corp., Sonova Holding AG, MicroPort Scientific Corporation, Nihon Kohden Corporation, Nurotron Biotechnology Co., Ltd., Oticon Medical, MED-EL, Terumo Corporation, Osstem Implant Co., Ltd., ZOLL Medical Corporation, Inspire Medical Systems, Inc., Lepu Medical Technology, Sahajanand Medical Technologies, Straits Orthopaedics.

Global Aktive implantierbare medizinische Geräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 28,2 Milliarden US-Dollar

- Marktgröße 2026: 30,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 54,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: China, Indien, Südkorea, Brasilien, Singapur

Last updated on : 10 February, 2026

Markt für aktive implantierbare medizinische Geräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Investitionen in digitalisierte Gesundheitseinrichtungen: Länder fördern großzügig digitale Ökosysteme, die den Markt für implantierbare Medizinprodukte effektiv mit nationalen Gesundheitsdaten verknüpfen. Laut offiziellen Statistiken der Digital Health and Discovery Platform (DHDP) aus dem Jahr 2024 wird prognostiziert, dass bis März 2027 insgesamt 25 Millionen US-Dollar aus dem Innovations-, Wissenschafts-, Wirtschafts- und Entwicklungsfonds der kanadischen Regierung bereitgestellt werden. Die Förderung erfolgt voraussichtlich im Rahmen eines Erstattungsmodells, wobei einzelne förderfähige Projekte Kosten zwischen 1 und 7 Millionen US-Dollar verursachen. Darüber hinaus legen die Projektteams Wert darauf, nachzuweisen, dass die gesamte staatliche Förderung 75 % der förderfähigen Kosten nicht übersteigt, um so die Marktnachfrage zu steigern.

- Steigende Nachfrage in Schwellenländern: Die rasanten Gesundheitsausgaben und die zunehmende Urbanisierung in Lateinamerika und im asiatisch-pazifischen Raum treiben die internationale Markteinführung implantierbarer Medizinprodukte maßgeblich voran. Laut einem Artikel der UN-Habitat-Organisation aus dem Jahr 2026 ist die Urbanisierung im asiatisch-pazifischen Raum weiterhin ein bedeutender Megatrend. 54 % der weltweiten Stadtbevölkerung, also über 2,2 Milliarden Menschen, leben dort. Prognosen zufolge wird die städtische Bevölkerung in Asien bis Ende 2050 um 50 % auf zusätzliche 1,2 Milliarden Menschen anwachsen. Darüber hinaus wurden mehr als eine Million Wohnungen gebaut und über drei Millionen Menschen mit grundlegenden Dienstleistungen versorgt, was die Marktexpansion zusätzlich begünstigt.

- Fortschritte bei der Materialverträglichkeit: Die Entwicklung innovativer Polymere und bioresorbierbarer Materialien optimiert die Lebensdauer von Medizinprodukten und reduziert Komplikationen. Dies treibt den Markt für aktive implantierbare Medizinprodukte in verschiedenen Segmenten an. Laut einem Artikel der NLM vom Oktober 2023 wurde der internationale Markt für medizinische Polymere im Jahr 2022 auf 19,9 Milliarden US-Dollar geschätzt und soll trotz Kostenbeschränkungen zwischen 2023 und 2030 um 8,0 % wachsen. Der weltweite Markt für Biomaterialien hat ein Volumen von 135,4 Milliarden US-Dollar, wobei die Bereiche Kardiologie, Zahnmedizin und Orthopädie über 50 % des Gesamtvolumens ausmachen. Auch die Bereiche Tissue Engineering, Wundheilung, Ophthalmologie, Neurologie und Plastische Chirurgie tragen mit 50 % zum rasanten Marktwachstum bei.

Herausforderungen

- Regulatorische Komplexität und Compliance-Aufwand: Der Markt für aktive implantierbare Medizinprodukte steht aufgrund zunehmend strenger regulatorischer Rahmenbedingungen in verschiedenen Regionen vor erheblichen Herausforderungen. In Europa hat die Medizinprodukteverordnung (MDR 2017/745) strengere Anforderungen an klinische Nachweise, die Überwachung nach dem Inverkehrbringen und die Zertifizierung von Medizinprodukten eingeführt. Dies hat zu Verzögerungen bei der Produktzulassung, höheren Kosten für Hersteller und in einigen Fällen zur Marktrücknahme von Produkten aufgrund von Compliance-Hürden geführt. In den USA erfordern die Genehmigungsverfahren der FDA für Prüfpräparate (Investigational Device Exemption, IDE) und die Zulassung vor dem Inverkehrbringen umfangreiche klinische Studien, was die Markteinführungszeit verlängert. Darüber hinaus haben kleine Unternehmen Schwierigkeiten, diese Anforderungen zu erfüllen, was die Innovation auf dem globalen Markt für aktive implantierbare Medizinprodukte einschränkt.

- Hohe Kosten und eingeschränkte Erstattungsmöglichkeiten: Aktive implantierbare Medizinprodukte zählen zu den teuersten Medizinprodukten. Herzschrittmacher, ICDs und Neurostimulatoren kosten Tausende von Dollar pro Stück. Dies stellt insbesondere in Schwellenländern mit begrenzten Gesundheitsbudgets eine Herausforderung für die Bezahlbarkeit dar. Die Erstattungspolitiken variieren stark zwischen den Regionen. Während Länder wie die USA Medicare und Medicaid anbieten, fehlt es vielen Entwicklungsländern an einer umfassenden Versorgung. Selbst in Industrieländern behindern Verzögerungen bei der Erstattung und restriktive Richtlinien die Verbreitung. Krankenhäuser und Kliniken sehen sich oft mit Budgetbeschränkungen konfrontiert, die trotz des klinischen Bedarfs die Beschaffungsmengen begrenzen. Zudem sind Patienten mit niedrigem Einkommen überproportional betroffen, da die Selbstbeteiligungskosten weiterhin prohibitiv hoch sind, was sich negativ auf den Markt für aktive implantierbare Medizinprodukte auswirkt.

Marktgröße und Prognose für aktive implantierbare medizinische Geräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

28,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

54,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für aktive implantierbare medizinische Geräte:

Typensegmentanalyse

Das Teilsegment der implantierbaren Kardioverter-Defibrillatoren (ICDs), das zum Segment der implantierbaren Medizinprodukte gehört, wird voraussichtlich bis Ende 2035 mit 30,8 % den größten Marktanteil am Markt für aktive implantierbare Medizinprodukte erreichen. Dieses Wachstum ist maßgeblich auf die Bedeutung von ICDs für die Überwachung des Herzrhythmus und die automatische Abgabe von Elektroschocks zur Korrektur schneller und lebensbedrohlicher Arrhythmien wie Kammerflimmern zurückzuführen. Laut offiziellen Statistiken des American Heart Association Journal aus dem Jahr 2025 tragen ICDs entscheidend dazu bei, den plötzlichen Herztod jährlich um 0,32 % zu senken. Darüber hinaus hat sich die hypertrophe Kardiomyopathie in den letzten vier Jahren zur am besten behandelbaren genetischen Erkrankung entwickelt, mit einer Prävalenz von etwa 1:200 bis 500 in der Allgemeinbevölkerung, was das Wachstum dieses Teilsegments zusätzlich beflügelt.

Anwendungssegmentanalyse

Das Segment der Herz-Kreislauf-Erkrankungen im Markt für aktive implantierbare Medizinprodukte wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil halten. Das Wachstum dieses Segments wird maßgeblich durch die Entwicklung, Innovation und Sicherstellung klinischer Anwendungen vorangetrieben. Laut Schätzungen der US-amerikanischen Gesundheitsbehörde CDC vom Oktober 2024 stirbt weltweit alle 34 Sekunden ein Mensch an einer Herz-Kreislauf-Erkrankung. Darüber hinaus waren im Jahr 2023 bereits 919.032 Menschen schwer von dieser Krankheit betroffen, was jedem dritten Todesfall entspricht. Die Kosten für Medikamente und Gesundheitsleistungen im Bereich Herzerkrankungen belaufen sich in der Regel auf über 168 Milliarden US-Dollar. In den USA erleiden jährlich fast 805.000 Menschen einen Herzinfarkt, davon 605.000 einen Erstinfarkt und 200.000 einen Zweitinfarkt, was das Wachstum dieses Segments zusätzlich beflügelt.

Technologiesegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment der konventionellen Geräte, das zum Technologiesegment gehört, den drittgrößten Anteil am Markt für aktive implantierbare medizinische Geräte ausmacht. Die Entwicklung dieses Teilsegments ist maßgeblich auf die erste Generation lebenserhaltender und therapeutischer Implantate zurückzuführen, darunter Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs), Cochlea-Implantate und Neurostimulatoren, die mit traditioneller Schaltungstechnik und begrenzter Konnektivität entwickelt wurden. Diese Geräte zeichnen sich durch die Verwendung etablierter biokompatibler Materialien, standardisierter chirurgischer Implantationsverfahren und grundlegender Überwachungsfunktionen aus. Im Gegensatz zu neueren intelligenten oder KI-basierten AIMDs arbeiten konventionelle Geräte primär in geschlossenen Regelkreisen und liefern Therapien ohne fortgeschrittene Datenintegration oder Fernüberwachung.

Unsere detaillierte Analyse des Marktes für aktive implantierbare medizinische Geräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Technologie |

|

Endbenutzer |

|

Material |

|

Funktionalität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für aktive implantierbare medizinische Geräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für aktive implantierbare Medizinprodukte wird voraussichtlich bis Ende 2035 mit 42,6 % den größten Anteil erreichen. Das Marktwachstum in der Region wird maßgeblich durch erhebliche staatliche Investitionen in die Forschung an neurologischen und kardiovaskulären Medizinprodukten, eine solide Kostenerstattungspolitik und eine innovative Gesundheitsinfrastruktur getragen. Laut offiziellen Statistiken der NLM vom Februar 2023 ist ein Anstieg digitaler Gesundheitstechnologien (DHTs) in neurologischen klinischen Studien mit einer geschätzten jährlichen Wachstumsrate von 39 % zu verzeichnen. Darüber hinaus steigt die relative Häufigkeit der DHT-Nutzung in Studien zu fokalen Erkrankungen von 0,7 % auf 1,4 %. Studien zu Parkinson zeigten zudem eine frühe Akzeptanz dieser Technologien und die höchste Nutzungsrate von über 8,3 %, was maßgeblich zum Marktwachstum in der gesamten Region beiträgt.

Der Markt für implantierbare Medizinprodukte in den USA wächst aufgrund von Erstattungsrichtlinien, staatlichen Gesundheitsausgaben und der steigenden Nachfrage nach Herzschrittmachern signifikant. Laut einem Artikel der NLM vom April 2025 zählen Herzerkrankungen weiterhin zu den häufigsten Todesursachen. 702.880 Menschen erlagen dieser Krankheit, was jedem fünften Todesfall entspricht. Zur Diagnose von Herzerkrankungen werden traditionelle Herzschrittmacher eingesetzt, die aus Elektroden und einer Kapsel bestehen. Sie sind etwa 25 bis 30 mm lang und wiegen weniger als 2 Gramm. Die klinische Studie zum Micra Transcatheter Pacing System zeigt eine Implantationserfolgsrate von 96 % sowie eine Reduzierung der meisten Komplikationen um 48 % im Vergleich zu herkömmlichen Schrittmachersystemen, was das Marktwachstum weiter ankurbelt.

Die Gewährleistung von Sicherheit und Compliance, die zunehmende Nutzung von Cochlea-Implantaten und Neurostimulatoren bei chronischen Erkrankungen sowie die Integration drahtloser Überwachungstechnologien wirken sich positiv auf den Markt für aktive implantierbare Medizinprodukte in Kanada aus. Wie ein im Februar 2025 von der NLM veröffentlichter Artikel zeigt, reduzieren telemedizinische Überwachungsmaßnahmen die Wiedereinweisungsrate in Krankenhäuser um 30 bis 50 Prozent und führen somit zu Einsparungen von 2.000 bis 5.000 US-Dollar pro Patient und Jahr. Darüber hinaus steigen die Kosten der Krankenkassen für die Behandlung chronischer Erkrankungen und die Vermeidung von Wiedereinweisungen kontinuierlich an; allein für Wiedereinweisungen werden jährlich über 6 Milliarden US-Dollar ausgegeben. Angesichts dieser Technologien und der hohen Investitionen bietet der Markt in Kanada daher ein enormes Wachstumspotenzial.

Einblicke in den APAC-Markt

Der Markt für aktive implantierbare Medizinprodukte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird maßgeblich durch starke staatliche Unterstützung, eine fortschrittliche Gesundheitsinfrastruktur und eine große Patientenpopulation vorangetrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom Februar 2023 wurden in den meisten Ländern der Region schätzungsweise 4 % bis 7 % des jeweiligen BIP erfolgreich in den Gesundheitssektor investiert. Darüber hinaus deuten Wirtschaftsmodelle, die von der ESCAP im Oktober 2023 veröffentlicht wurden, darauf hin, dass die gesamten Gesundheitsausgaben in der Region bis Ende 2060 einen hohen Anteil des BIP ausmachen werden – von 5,2 % auf 9,7 % –, was die Marktposition weiter stärken dürfte.

Der Markt für aktive implantierbare Medizinprodukte in China gewinnt aufgrund der regulatorischen Unterstützung durch die NMPA, staatlicher Kostenerstattung und der wachsenden Zahl älterer Menschen zunehmend an Bedeutung. Laut einem Artikel der NLM vom September 2024 stiegen die öffentlichen Finanzmittel für das Gesundheitswesen in China von 141,8 Milliarden Yuan auf 2.254,2 Milliarden Yuan im Jahr 2023. Das Ausgabenwachstum erreichte landesweit einen Höchststand von 47,5 % und stabilisierte sich anschließend deutlich unter 10 %. Darüber hinaus deckt die Krankenversicherung, insbesondere die Krankenversicherung für Stadtbewohner, über 1,3 Milliarden Menschen ab und erreicht eine Abdeckungsrate von über 95 %. Dies begünstigt die weitere Marktentwicklung erheblich.

Die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die Zunahme chronischer Schmerzen und neurologischer Erkrankungen, steigende staatliche Gesundheitsausgaben, der Ausbau der medizinischen Infrastruktur sowie politische und finanzielle Unterstützung treiben den Markt für aktive implantierbare Medizinprodukte in Indien maßgeblich an. Wie ein im März 2024 in der Fachzeitschrift „Aging and Health Research“ veröffentlichter Artikel zeigt, liegt die Prävalenzrate von Parkinson in Kaschmir bei 14,1 pro 100.000 Einwohner, verglichen mit einer niedrigen Prävalenzrate von 27 pro 100.000 in Bangalore und 16,1 pro 100.000 in Westbengalen. Mumbai verzeichnet hingegen eine Prävalenz von 328,3 pro 100.000. Die Häufigkeit der Huntington-Krankheit liegt im Land bei etwa 3 bis 5 pro 100.000 Personen, was ungefähr 40.000 bis 70.000 Betroffenen entspricht. Angesichts der Zunahme neurologischer Erkrankungen wächst die Marktnachfrage in Indien daher kontinuierlich.

Einblicke in den europäischen Markt

Der europäische Markt für aktive implantierbare Medizinprodukte wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf günstige regionale Regulierungen, die alternde Bevölkerung und die gut ausgebaute Gesundheitsinfrastruktur zurückzuführen. Laut offiziellen Statistiken der Europäischen Investitionsbank aus dem Jahr 2025 werden bis Ende 2030 Investitionen in Höhe von rund 13 bis 15 Milliarden Euro für den Aufbau und die Modernisierung der technologischen Infrastruktur in der gesamten Region benötigt. Darüber hinaus wird erwartet, dass der regionale Investitionsbedarf in den kommenden fünf Jahren im Vergleich zum aktuellen Investitionsniveau um mehr als 200 % steigen wird. Die Finanzierung verteilt sich zu 47 % auf regionale, zu 31 % auf nationale und zu 11 % auf regionale Ebene, was auf positive Wachstumsaussichten für den Markt hindeutet.

Der Markt für aktive implantierbare Medizinprodukte in Deutschland gewinnt aufgrund staatlich geförderter Innovationen, umfassender Reformen im Erstattungssystem und der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen zunehmend an Bedeutung. Wie ein Artikel der ITA vom August 2025 zeigt, verfügt Deutschland über einen herausragenden Gesundheitssektor und zählt mit geschätzten 6,1 Millionen Beschäftigten zu den zehn führenden Nationen weltweit. Die heimische Medizinprodukteindustrie gehört mit einem Jahresumsatz von rund 44 Milliarden US-Dollar zu den größten der Welt und repräsentiert damit 26,5 % des regionalen Marktes. Darüber hinaus ist jeder sechste Arbeitsplatz in Deutschland mit dem Gesundheitswesen verbunden, das jährlich einen wirtschaftlichen Beitrag von 838 Milliarden US-Dollar bzw. rund 12,8 % des deutschen Bruttoinlandsprodukts (BIP) leistet und somit das Marktwachstum weiter ankurbelt.

Wachstum der Medizinprodukteindustrie in Deutschland (2022-2025)

Wachstumsprognosen | 2022 (Mrd. USD) | 2023 (Mrd. USD) | 2024 (Mrd. USD) | 2025 (Mrd. USD) |

Gesamtexporte | 27.1 | 30,0 | 31.0 | 36,4 |

Gesamtimporte | 24.0 | 25.3 | 26.0 | 27,5 |

Importe aus den USA | 5.2 | 5.6 | 6.0 | 6.4 |

Wechselkurse | 1,05 | 1,08 | 1,08 | 1.07 |

Quelle: ITA

Die zunehmende Nutzung von AIMS (Active Implantable Medical Devices) im britischen Gesundheitssystem (NHS), staatliche Fördermittel, harmonisierte Vorschriften der EMA und der Europäischen Kommission sowie die Gewährleistung der Gerätesicherheit stärken den Markt für aktive implantierbare Medizinprodukte in Großbritannien . Wie ein Artikel der ITA (Integrated Technology Association) vom Januar 2026 zeigt, bietet der Medizintechniksektor im Land über 138.000 Arbeitsplätze, erwirtschaftet 31 % des Umsatzes im Bereich Life Sciences und umfasst mehr als 4.000 lokale Unternehmen. Darüber hinaus sind über 85 % des Sektors kleine und mittlere Unternehmen (KMU). Die Medizintechnik gilt zudem als der am schnellsten wachsende Sektor: Die Zahl der aktiven Unternehmen hat sich im letzten Jahrzehnt mehr als verdoppelt, was ein enormes Wachstumspotenzial und eine starke Marktexpansion im ganzen Land signalisiert.

Wichtige Akteure auf dem Markt für aktive implantierbare medizinische Geräte:

- Medtronic (USA)

- Abbott Laboratories (USA)

- Boston Scientific Corporation (USA)

- Cochlear Ltd. (Australien)

- BIOTRONIK SE & Co. KG (Deutschland)

- LivaNova PLC (UK)

- Nevro Corp. (USA)

- Sonova Holding AG (Schweiz)

- MicroPort Scientific Corporation (China)

- Nihon Kohden Corporation (Japan)

- Nurotron Biotechnology Co., Ltd. (China)

- Oticon Medical (Dänemark)

- MED-EL (Österreich)

- Terumo Corporation (Japan)

- Osstem Implant Co., Ltd. (Südkorea)

- ZOLL Medical Corporation (USA)

- Inspire Medical Systems, Inc. (USA)

- Lepu Medical Technology (China)

- Sahajanand Medical Technologies (Indien)

- Straits Orthopaedics (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Medtronic ist weltweit führend im Bereich aktiver implantierbarer Medizinprodukte und dominiert die Märkte für Herzschrittmacher, ICDs und Neurostimulatoren. Dank umfangreicher Investitionen in Forschung und Entwicklung sowie starker regulatorischer Zulassungen ist das Unternehmen der größte Anbieter weltweit.

- Abbott Laboratories verfügt über ein starkes Portfolio an Geräten zur Herzrhythmussteuerung, darunter ICDs und Herzschrittmacher. Der Fokus des Unternehmens auf minimalinvasive Technologien und KI-gestütztes Monitoring stärkt seine Wettbewerbsposition.

- Die Boston Scientific Corporation ist ein führender Hersteller implantierbarer Medizinprodukte mit Spezialisierung auf ICDs, Herzschrittmacher und Neurostimulatoren. Ihre Wachstumsstrategie konzentriert sich auf Innovationen in der Schmerztherapie und Neuromodulation.

- Cochlear Ltd. zählt zu den weltweit führenden Anbietern von Cochlea-Implantaten und Hörlösungen. Das Unternehmen dominiert den Bereich der aktiven implantierbaren Medizinprodukte zur Wiederherstellung des Hörsinns und versorgt Millionen von Patienten weltweit.

- BIOTRONIK SE & Co. KG ist ein führender europäischer Hersteller aktiver implantierbarer Medizinprodukte mit Schwerpunkt auf Herzschrittmachern, ICDs und Herzüberwachungsgeräten. Ihre starke Präsenz in Europa und der Fokus auf biokompatible Materialien sichern ihren Marktanteil.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für aktive implantierbare medizinische Geräte:

Der internationale Markt für aktive implantierbare Medizinprodukte ist hart umkämpft und wird von US-amerikanischen Unternehmen wie Medtronic, Abbott und Boston Scientific sowie starken europäischen Firmen wie BIOTRONIK und LivaNova dominiert. Asiatische Hersteller wie Nihon Kohden und MicroPort expandieren rasant, unterstützt durch staatlich geförderte Innovationsprogramme. Strategische Initiativen umfassen Fusionen und Übernahmen, Investitionen in Forschung und Entwicklung im Bereich KI-gestützter Überwachung sowie die geografische Expansion in Schwellenländer. Darüber hinaus ist die Integer Holdings Corporation im Januar 2025 als strategischer Partner eingestiegen, um die Innovationskraft der Verbraucher deutlich zu steigern und die Geschwindigkeit der gesamten Branche zu erhöhen. Ziel ist es, die neuesten Fortschritte einzuführen und die Möglichkeiten der Neuromodulation zu erweitern, um hochmoderne, miniaturisierte aktive implantierbare Medizinprodukte zu entwickeln und so die globale Verbreitung dieser Branche zu fördern.

Unternehmenslandschaft des Marktes für aktive implantierbare medizinische Geräte:

Neueste Entwicklungen

- Im September 2025 gab Medtronic plc bekannt, dass das Unternehmen die Zulassung der US-amerikanischen Food and Drug Administration für das Altaviva-Gerät erhalten hat. Es handelt sich dabei um eine minimalinvasive implantierbare tibiale Neuromodulationstherapie (ITNM), die in der Nähe des Knöchels eingesetzt wird und zur Behandlung von Harninkontinenz entwickelt wurde.

- Im Juli 2025 stellte CARMAT mit der Erlangung der CE-Kennzeichnung gemäß Verordnung (EU) 2017/745 über Medizinprodukte eine therapeutische Alternative für Patienten mit neuartiger biventrikulärer Herzinsuffizienz bereit.

- Im Dezember 2024 erhielt Sequana Medical NV von der FDA eine bedeutende Vorabgenehmigung für die Vermarktung von alfapump zur Behandlung von refraktärem oder rezidivierendem Aszites aufgrund von Leberzirrhose in den USA.

- Report ID: 8387

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.