Marktausblick für KI in Medizinprodukten:

Der Markt für KI in Medizinprodukten hatte 2025 ein Volumen von 13,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 123,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für KI in Medizinprodukten auf 16,9 Milliarden US-Dollar geschätzt.

Der globale Markt für KI in Medizinprodukten steht aufgrund der zunehmenden Integration intelligenter Algorithmen in die klinische Routine vor einem enormen Wachstum in den kommenden Jahren. Dadurch wandeln sich Geräte von passiven Überwachungsinstrumenten zu aktiven Entscheidungshilfesystemen. Ein im März 2026 im „Journal of Medical Internet Research“ veröffentlichter Artikel zeigt, dass KI-gestützte Medizinprodukte die personalisierte Gesundheitsversorgung vorantreiben. Die KI-Gesundheitsbranche soll bis Ende 2030 ein Volumen von über 187,9 Milliarden US-Dollar erreichen und seit 2022 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 37 % wachsen. Die Studie basiert auf über 100 Publikationen aus sieben Jahren und berichtet von diagnostischen Genauigkeiten von bis zu 98,88 % bei der Krankheitsklassifizierung und 95 % bei der Erkennung von Insulin-Injektionsstellen. Mehr als 70 % der klinischen Entscheidungen basieren auf diagnostischen Tests. KI-gestützte Automatisierung reduziert diagnostische Verzögerungen um bis zu 50 %, verbessert die Effizienz der Versorgung und die Behandlungsergebnisse und eröffnet damit ein enormes Wachstumspotenzial für den Markt für künstliche Intelligenz (KI) in Medizinprodukten.

Darüber hinaus sind die sichtbaren Trends, die das Wachstumspotenzial von KI im Markt für Medizinprodukte steigern, die rasante Verbreitung von maschinellem Lernen und Computer Vision in der medizinischen Bildgebung, Radiologie und Kardiologie. Ziel ist es, schnellere, genauere und standardisierte Diagnoseergebnisse zu erzielen. Laut Daten der US-amerikanischen Arzneimittelbehörde FDA vom März 2025 beeinflussen künstliche Intelligenz und maschinelles Lernen Software als Medizinprodukt maßgeblich, indem sie Systeme befähigen, aus der realen Anwendung zu lernen und die Diagnose- und Behandlungsunterstützung zu verbessern. Die FDA entwickelt zudem proaktiv regulatorische Rahmenbedingungen, um der adaptiven Natur von KI und maschinellem Lernen Rechnung zu tragen. Dazu gehören Leitlinien zum Lebenszyklusmanagement, zur Transparenz und zu vorab festgelegten Änderungskontrollplänen. Diese kontinuierlichen Bemühungen der Behörde zielen darauf ab, Innovation und Patientensicherheit in Einklang zu bringen und die Wirksamkeit und Vertrauenswürdigkeit KI-gestützter Geräte zu gewährleisten. Mit Initiativen wie dem KI/ML-Aktionsplan für Medizinprodukte und aktuellen Leitlinienentwürfen arbeitet die FDA daran, Klarheit zu schaffen und gleichzeitig Innovationen in diesem sich schnell entwickelnden Bereich zu fördern.

Kürzlich von der FDA zugelassene KI-gestützte Medizinprodukte (Dezember 2025) mit Unternehmen, Panels und Produktcodes

Datum der endgültigen Entscheidung | Gerät | Unternehmen | Panel (Leitung) | Primärer Produktcode |

30.12.2025 | TruSPECT-Verarbeitungsstation | Spectrum Dynamics Medical, Ltd. | Radiologie | QIH |

23.12.2025 | AIR Recon DL | GE Medical Systems, LLC | Radiologie | LNH |

23.12.2025 | ART-Plan+ (v3.1.0) | Therapanacea Sas | Radiologie | MUJ |

22.12.2025 | PeekMed-Webseite | Peak Health, SA | Radiologie | QIH |

22.12.2025 | SKOUT-System | Iterative Gesundheit | Gastroenterologie-Urologie | QNP |

22.12.2025 | BioticsAI | Bioticsai, Inc. | Radiologie | IYN |

22.12.2025 | Lumify Diagnose-Ultraschallsystem | Philips Ultrasound, LLC | Radiologie | IYN |

19.12.2025 | Alzevita | TOPIA MEDTECH LIMITED | Radiologie | QIH |

19.12.2025 | eMurmur Heart AI | CSD Labs | Herz-Kreislauf-System | DQD |

Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA)

Schlüssel KI in Medizinprodukten Markteinblicke Zusammenfassung:

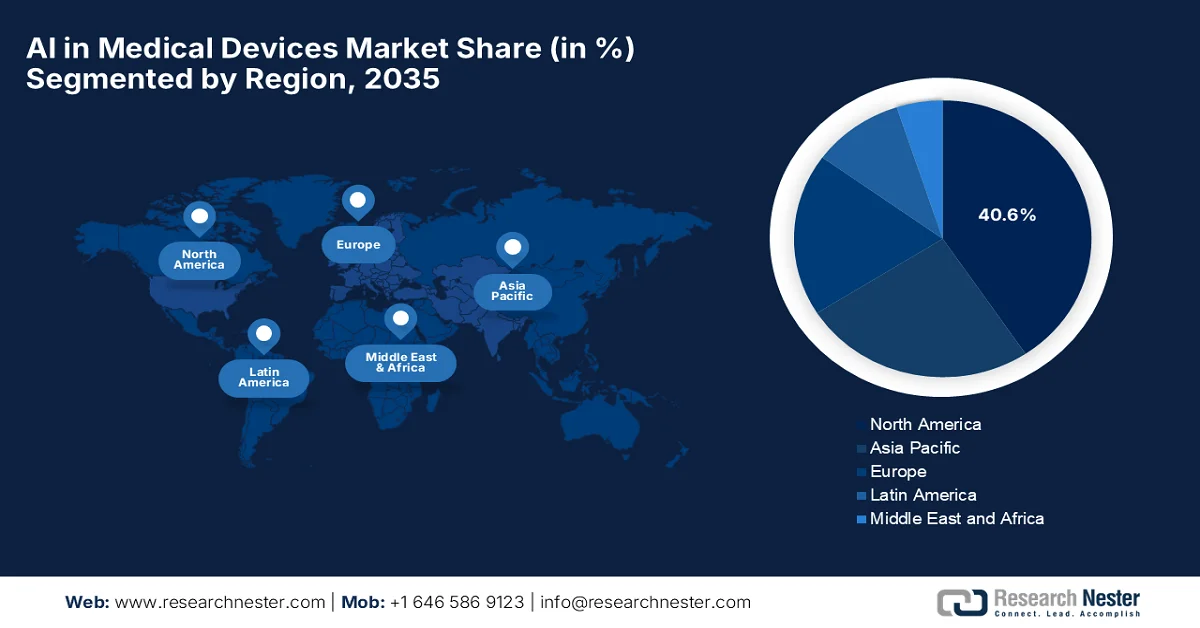

Regionale Highlights:

- Nordamerika wird voraussichtlich bis 2035 mit einem Anteil von 40,6 % den Markt für KI in Medizinprodukten dominieren. Dies wird durch eine starke regulatorische Unterstützung, die frühe Einführung KI-gestützter Diagnostik und eine fortschrittliche Gesundheitsinfrastruktur begünstigt.

- Im asiatisch-pazifischen Raum dürfte es im Prognosezeitraum 2026-2035 das schnellste Wachstum geben, angetrieben durch die rasche Modernisierung der Gesundheitsinfrastruktur und eine wachsende alternde Bevölkerung.

Segmenteinblicke:

- Im Markt für KI in Medizinprodukten wird erwartet, dass das Softwaresegment bis 2035 einen Umsatzanteil von 55,4 % ausmachen wird. Dies wird durch kontinuierliche Fortschritte auf Basis von Software-as-a-Medical-Device-Plattformen und regulatorisch unterstützten Innovationen vorangetrieben.

- Bis 2035 dürften KI-gestützte diagnostische Bildgebungssysteme einen beträchtlichen Marktanteil erlangen, was durch die steigende Anzahl von Bildgebungsverfahren, die verbesserte Erkennungsgenauigkeit und die verringerte Arbeitsbelastung für die Ärzte begünstigt wird.

Wichtigste Wachstumstrends:

- Personalisierte und Präzisionsmedizin

- Ausbau von Fernüberwachung und Wearables

Größte Herausforderungen:

- Herausforderungen hinsichtlich Datenqualität, Verfügbarkeit und Interoperabilität

- Unsicherheiten im Bereich Regulierung und Compliance

Wichtige Akteure: Medtronic (USA), GE HealthCare (USA), Siemens Healthineers (Deutschland), Philips Healthcare (Niederlande), Johnson & Johnson MedTech (USA), Abbott Laboratories (USA), Boston Scientific (USA), Stryker Corporation (USA), Canon Medical Systems (Japan), Zimmer Biomet (USA), Aidoc (Israel), Digital Diagnostics Inc. (USA), TEMPUS (USA), Nvidia (USA), iRhythm Technologies (USA), Intuitive Surgical (USA), Qure.ai (Indien), Samsung Medison (Südkorea), Sonio SAS (Frankreich), Samsung Medison (Südkorea), Medow Health AI (Australien), Lords Mark Industries Ltd. (Indien), Healthcare AI Group (Malaysia).

Global KI in Medizinprodukten Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 13,2 Milliarden US-Dollar

- Marktgröße 2026: 16,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 123,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 28,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 24 June, 2025

Markt für KI in Medizinprodukten – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Personalisierte und Präzisionsmedizin: Künstliche Intelligenz (KI) ermöglicht durch die Analyse komplexer Datensätze (z. B. Bildgebung, Genomik und elektronische Patientenakten) eine bedarfsgerechte Behandlungsplanung und patientenspezifische Therapieverfahren. Dies entspricht dem strukturellen Wandel hin zu Präzisionsmedizin und treibt die Nachfrage nach KI im Markt für Medizinprodukte an. Im Dezember 2024 kündigte PGxAI die Markteinführung von Sirius an, einem fortschrittlichen, KI-gestützten pharmakogenetischen Modell, das speziell für die personalisierte Medikamentenauswahl, Dosierung und das Management von Wechselwirkungen auf Basis individueller Genome entwickelt wurde. Sirius umfasst 730 Medikamente und 40 Gene und bietet damit eine beispiellose Präzision in der Therapieplanung. Diese Beispiele zeigen, dass KI hochgradig personalisierte und datengestützte medizinische Interventionen ermöglicht und so die Akzeptanz von KI in Medizinprodukten durch nachweisbare Verbesserungen der Behandlungseffektivität fördert.

- Ausbau von Fernüberwachung und Wearables: Der Markt für tragbare Sensoren und vernetzte Gesundheitsgeräte wächst stetig und nutzt KI-Funktionen, die die Patientenüberwachung, das Management chronischer Erkrankungen außerhalb von Krankenhäusern und den Ausbau der Telemedizin unterstützen. Dieser Trend fördert die Akzeptanz von KI in Medizinprodukten insgesamt, insbesondere im Bereich der häuslichen und ambulanten Versorgung. Invest India berichtete im April 2025, dass die Fernüberwachung in Indien dank Telemedizinplattformen wie eSanjeevani ein enormes Wachstum verzeichnet hat. Seit 2021 haben sich fast 230.742 Anbieter angeschlossen und über 340 Millionen Patienten betreut. Weiterhin wurde erwähnt, dass die Nutzung KI-gestützter virtueller Gesundheitsversorgung, tragbarer Geräte und vernetzter Sensoren die Fernüberwachung von Patienten ermöglicht und virtuelle Konsultationen anbietet, wodurch die Versorgung aller Altersgruppen verbessert wird. Prognosen zufolge wird der globale Markt für Fernüberwachung bis Ende 2030 ein Volumen von 56,9 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 12,7 % entspricht und ein starkes Investitionspotenzial unterstreicht.

- Digitalisierung im Gesundheitswesen und Datenverfügbarkeit: Die kontinuierliche Digitalisierung von Patientenakten, Bildgebungssystemen und klinischen Arbeitsabläufen generiert riesige Datenmengen, die KI nutzen kann. Dies verbessert ihre Analysefähigkeiten und zeigt einen klareren klinischen Nutzen auf. Im November 2025 gab die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) bekannt, dass Fernüberwachung und digitale Gesundheitsdienste in den OECD-Ländern rasante Fortschritte gemacht haben, vor allem dank Faktoren wie Telemedizin, elektronischen Patientenakten (EHRs), KI und digitalen Therapien. Sie erwähnte auch, dass bis 2024 82 % der Bürger Zugang zu digitalen Online-Gesundheitsdiensten hatten, gegenüber 79 % im Jahr 2023. Die vollständige Funktionalität elektronischer Patientenakten ist jedoch nur in Belgien und Estland verfügbar. Telekonsultationen verdoppelten sich während der COVID-19-Pandemie und stabilisierten sich 2023 bei 1,0 pro Patient. Israel führte mit 2,8 pro Patient und eignet sich daher gut, um das Wachstum des Gesamtmarktes für KI in Medizinprodukten zu fördern.

Herausforderungen

- Herausforderungen hinsichtlich Datenqualität, Verfügbarkeit und Interoperabilität: Das Fehlen standardisierter Gesundheitsdaten stellt ein großes Hindernis für den Einsatz künstlicher Intelligenz (KI) im Markt für Medizinprodukte dar. Diese KI-basierten Systeme sind stark von großen Datensätzen für Training und Validierung abhängig. Gesundheitsdaten sind jedoch nach wie vor über verschiedene Krankenhäuser verteilt, werden in inkompatiblen Formaten gespeichert und weisen Inkonsistenzen auf. Dieses Problem der Datensilos schränkt die Skalierbarkeit KI-basierter Geräte ein, da ungenaue Daten wiederum zu fehlerhaften Ergebnissen und einem geringeren Vertrauen in die Patientenversorgung führen. Darüber hinaus beeinträchtigen semantische Inkonsistenzen in elektronischen Patientenakten die Fähigkeit der KI, Informationen korrekt zu interpretieren. Aufgrund fehlender geeigneter Rahmenbedingungen und Standards für die Datenverwaltung wird das volle Potenzial KI-gestützter Medizinprodukte im gesamten Gesundheitswesen eingeschränkt.

- Regulatorische Unsicherheit und Compliance-Problematik : Das regulatorische Umfeld von KI im Markt für Medizinprodukte gilt als komplex und dynamisch, was bei Herstellern und Gesundheitsdienstleistern Unsicherheit hervorruft. Zudem stoßen regulatorische Rahmenbedingungen, die für statische Medizinprodukte konzipiert wurden, bei kontinuierlich lernenden KI-Systemen an ihre Grenzen. Gleichzeitig erschweren Aspekte wie Algorithmus-Updates, Marktüberwachung und Rezertifizierungsanforderungen die Compliance-Prozesse. Die fragmentierten globalen Regulierungen und die ständig neu entstehenden Richtlinien, beispielsweise KI-spezifische Gesetze, führen zu Unklarheiten hinsichtlich Zulassungsverfahren und Haftung. Unternehmen müssen daher strenge Anforderungen in Bezug auf Transparenz, Sicherheitsvalidierung und menschliche Aufsicht erfüllen, wodurch die regulatorische Strategie zu einem wesentlichen Hindernis für Innovation und breite Akzeptanz wird.

Marktgröße und Prognose für KI in Medizinprodukten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

28,2 % |

|

Marktgröße im Basisjahr (2025) |

13,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

123,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für KI in Medizinprodukten:

Komponentensegmentanalyse

Im Komponentensegment wird Software voraussichtlich mit 55,4 % den größten Umsatzanteil am Markt für künstliche Intelligenz in Medizinprodukten bis zum Ende des Prognosezeitraums erzielen. Die Dominanz dieses Segments ist maßgeblich auf den Einsatz fortschrittlicher Medizinprodukte zurückzuführen, die primär über Software-as-a-Medical-Device-Plattformen bereitgestellt werden. Im März 2026 erhielt Philips die FDA-Zulassung in den USA für DeviceGuide, eine KI-gestützte Lösung, die in EchoNavigator R5.0 integriert ist und Ärzte bei komplexen minimalinvasiven Mitralklappenrekonstruktionen unterstützt. Die in Zusammenarbeit mit Edwards Lifesciences entwickelte Software kombiniert Live-Ultraschall- und Röntgenbildgebung, um Reparaturinstrumente in Echtzeit automatisch zu verfolgen und zu visualisieren und so Navigation und Präzision zu verbessern. Solche kontinuierlichen Innovationen in Verbindung mit regulatorischer Unterstützung dürften daher das Wachstum und die Expansion dieses Segments weiter fördern.

Segmentanalyse nach Gerätetyp

Bis Ende 2035 werden KI-gestützte diagnostische Bildgebungssysteme voraussichtlich einen erheblichen Umsatzanteil am Markt für KI in Medizinprodukten erzielen. Dieser Fortschritt ist maßgeblich auf das exponentielle Wachstum bildgebender Verfahren und die starke regulatorische Unterstützung zurückzuführen. Gleichzeitig verbessert KI die Erkennungsgenauigkeit signifikant und reduziert die Arbeitsbelastung des medizinischen Personals, was zu einer breiten Akzeptanz in Krankenhäusern führt. Im Juli 2025 führte GE HealthCare die Liste der US-amerikanischen Arzneimittelbehörde FDA mit 100 Zulassungen an und sicherte sich damit zum vierten Mal in Folge die Marktführerschaft. Die KI-basierten Lösungen des Unternehmens, darunter AIR Recon DL für klare MRT-Bilder, die KI-basierte automatische Positionierung für CT/PET-Scans und die Ultraschallsysteme der LOGIQ-Serie, verbessern die diagnostische Präzision, die Effizienz der Arbeitsabläufe und die Patientenergebnisse. Diese Beispiele zeigen, dass die Integration von KI in die diagnostische Bildgebung zu einem wichtigen Treiber für Effizienz und Genauigkeit im Gesundheitswesen wird. Dieser Trend belegt das starke Wachstumspotenzial des Marktes für künstliche Intelligenz (KI) in Medizinprodukten und unterstreicht die strategische Bedeutung der regulatorischen Abstimmung, der Technologieeinführung und der klinischen Validierung für die Akteure in diesem Sektor.

Anwendungssegmentanalyse

Der Markt für künstliche Intelligenz in Medizinprodukten, der sich derzeit in der Radiologie befindet, wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die hohe Datenverfügbarkeit und die klinische Nachfrage nach schnelleren Diagnosen angetrieben. KI optimiert radiologische Arbeitsabläufe effizient durch die automatisierte Bildinterpretation, Triage und Priorisierung kritischer Fälle und verbessert so die Effizienz und die Patientenergebnisse. In diesem Zusammenhang erhielt a2z Radiology AI im November 2025 die FDA-Zulassung für a2z Unified Triage, das erste Triage-System für Abdomen-Becken-CT-Scans, das mehrere Diagnosekriterien berücksichtigt. Diese Lösung kann gleichzeitig sieben dringende Erkrankungen kennzeichnen, darunter Dünndarmverschluss, akute Cholezystitis und Bauchaortenaneurysma, und unterstützt Radiologen so bei der schnelleren Priorisierung kritischer Fälle. In den USA werden jährlich über 20 Millionen Abdomen-Becken-CT-Untersuchungen durchgeführt. Diese Innovation positioniert das Segment an der Spitze der Umsatzgenerierung in dieser Kategorie.

Unsere detaillierte Analyse des globalen Marktes für künstliche Intelligenz (KI) in Medizinprodukten umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Gerätetyp |

|

Anwendung |

|

Technologie |

|

Endbenutzer |

|

Funktionalität |

|

Bereitstellungsmodus |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für KI in Medizinprodukten – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für KI in Medizinprodukten wird voraussichtlich bis zum Ende des Prognosezeitraums mit 40,6 % den größten Anteil erreichen. Die führende Position der Region basiert maßgeblich auf starker regulatorischer Unterstützung, der frühen Einführung KI-gestützter Diagnostik und einer fortschrittlichen Gesundheitsinfrastruktur. Die Region ist führend durch kontinuierliche Innovationen, ein starkes Ökosystem etablierter Medizintechnikunternehmen und agiler Startups, die sich auf diagnostische Genauigkeit und operative Effizienz konzentrieren. Im Juni 2025 stellte IQVIA neue KI-Agenten für die Bereiche Biowissenschaften und Gesundheitswesen vor, die in Zusammenarbeit mit NVIDIA entwickelt wurden, um Arbeitsabläufe zu optimieren und Erkenntnisse schneller zu gewinnen. Diese Agenten nutzen NVIDIAs NIM Agent Blueprints, NeMo Customizer und NeMo Guardrails, um Aufgaben wie die Zielidentifizierung, die Überprüfung klinischer Daten, die Literaturanalyse und die Einbindung von medizinischem Fachpersonal zu unterstützen. Dies deutet auf positive Marktaussichten für künstliche Intelligenz (KI) in Medizinprodukten hin.

Ein hochentwickeltes medizinisches Ökosystem und eine große alternde Bevölkerung, die fortschrittliche Diagnose- und Überwachungsinstrumente benötigt, sind die Hauptfaktoren für den Aufschwung des Marktes für künstliche Intelligenz in Medizinprodukten in den USA. Die Landschaft entwickelt sich hin zu integrierten Ökosystemen, in denen Software die Hardware definiert und traditionelle Vertriebsmodelle durch Abonnements mit wiederkehrenden Werten ersetzt werden, die Geräte mit kostenpflichtigen Analysen kombinieren. In diesem Zusammenhang berichtete der US-Kongress im Dezember 2024, dass die Einführung von KI im Gesundheitswesen deutlich beschleunigt wurde. Dies ist positiv auf die zunehmende Verfügbarkeit klinischer Daten und Fortschritte im Bereich des maschinellen Lernens, des Deep Learning und neuronaler Netze zurückzuführen, die eine sehr genaue Analyse von Krankenakten, Bildgebung und Patientengeschichten ermöglichen. Weiterhin wurde erwähnt, dass sich die staatliche Aufsicht parallel zu diesen Technologien weiterentwickelt hat. Die Behörden legen Standards für die Transparenz und Interoperabilität von Algorithmen fest und schaffen so die Voraussetzungen für ein standardisiertes Marktwachstum.

Die starke Betonung der Integration digitaler Gesundheitslösungen in ein öffentlich finanziertes Gesundheitssystem fördert verantwortungsvoll den Markt für KI in Medizinprodukten in Kanada . Die Modernisierung der regulatorischen Rahmenbedingungen durch Health Canada hat die Landschaft maßgeblich verändert und ermöglicht iterative Algorithmus-Updates ohne wiederholte Lizenzänderungen. Im April 2026 gab die IRPP Organization bekannt, dass KI-gestützte Dokumentationssysteme im kanadischen Gesundheitswesen eingesetzt werden, um den Dokumentationsaufwand für Ärzte um bis zu 90 % zu reduzieren. Allerdings bestehen ernsthafte Bedenken hinsichtlich Datenschutz, Genauigkeit und Gleichbehandlung. Obwohl Tests von Tools wie DAX Copilot vielversprechende Ergebnisse hinsichtlich der Effizienz zeigen, bleiben Risiken wie Übertragungsfehler, Verzerrungen und der Missbrauch von Patientendaten ungelöst. Daher besteht dringender Bedarf an einer stärkeren Regulierung, ausdrücklicher Einwilligung und Schutzmaßnahmen, um sicherzustellen, dass diese Technologien die Versorgung verbessern, ohne das Vertrauen oder die Sicherheit der Patienten zu beeinträchtigen.

Einblicke in den APAC-Markt

Der Markt für künstliche Intelligenz in Medizinprodukten im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 am schnellsten wachsen. Der Fortschritt in diesem Bereich wird maßgeblich durch die rasche Modernisierung der Gesundheitsinfrastruktur und eine große, alternde Patientenpopulation vorangetrieben. Die Landschaft wandelt sich von experimentellen Pilotprojekten hin zu integrierten klinischen Ökosystemen, in denen multimodale KI Bildgebung, Genomik und Echtzeitdaten von KI-gestützten Wearables kombiniert, um eine vorausschauende und präventive Versorgung zu ermöglichen. Im Februar 2026 veröffentlichte das NIH einen Artikel, der die Perspektiven von Gesundheitsdienstleistern auf KI in einer japanischen Studie untersuchte. Fokusgruppeninterviews mit 37 Ärzten, Pflegekräften und anderen medizinischen Fachkräften befassten sich mit Anwendungen in der Lungenkrebsfrüherkennung, der Erstellung klinischer Dokumentationen und tragbaren Überwachungsgeräten. Die Teilnehmer erkannten das volle Potenzial von KI zur Unterstützung klinischer Entscheidungen und zur Reduzierung der Arbeitsbelastung an, äußerten jedoch Bedenken hinsichtlich der algorithmischen Genauigkeit, möglicher Verzerrungen, zu starker Abhängigkeit von KI und Veränderungen der Berufsrollen. Darüber hinaus hebt die Studie hervor, dass nutzerzentriertes Design und adaptive Steuerung für eine effektive Integration von KI in Gesundheitssysteme unerlässlich sind.

Der chinesische Markt für KI in Medizinprodukten festigt seine Position in der Region durch eine einzigartige Kombination aus zentralisierten Gesundheitsdaten, staatlicher strategischer Förderung und einem opportunistischen heimischen Ökosystem. Der Sektor konzentriert sich stark auf die Steuerung des gesamten Produktlebenszyklus, die Einhaltung grenzüberschreitender Datenschutzbestimmungen und die Integration von KI in intelligente Krankenhäuser. Hauptziel ist es, die Fachkräftelücke zwischen städtischen Zentren und ländlichen Gebieten zu schließen. In diesem Zusammenhang berichtete das NIH im März 2026, dass seine Studie zu Zulassungen KI-basierter Medizinprodukte in China von 2020 bis Mitte 2025 154 Geräte identifizierte. Die jährlichen Zulassungen stiegen von 9 im Jahr 2020 auf 45 im Jahr 2024, was einem durchschnittlichen jährlichen Wachstum von 49,53 % entspricht. Die meisten Geräte (79,9 %) gehörten der Hochrisikoklasse III an, nutzten Deep-Learning-Algorithmen und konzentrierten sich auf die Radiologie mit CT-basierten Anwendungen zur Beurteilung von Lunge und Herz-Kreislauf-System. Klinische Studien waren der wichtigste Evaluierungsweg, insbesondere für Medizinprodukte der Klasse III, während der Markt für künstliche Intelligenz (KI) in Medizinprodukten auf wenige Hersteller in wichtigen Innovationszentren wie Peking, Shanghai, Shenzhen und Hangzhou konzentriert war.

Angetrieben durch den dringenden Bedarf, Lücken im Zugang zur Gesundheitsversorgung zu schließen, und die zunehmende Verbreitung chronischer Krankheiten, wird der Markt für künstliche Intelligenz in Medizinprodukten in Indien in den kommenden Jahren voraussichtlich ein enormes Wachstum verzeichnen. Der Sektor wandelt sich von einer starken Importabhängigkeit hin zu einem globalen Innovationszentrum, unterstützt durch staatliche Initiativen wie die „Make in India“-Kampagne und produktionsbezogene Förderprogramme, die die lokale Fertigung anregen. Im März 2026 gab das Presseinformationsbüro (PIB) bekannt, dass das indische Ministerium für Gesundheit und Familienwohlfahrt die Initiative „Secure AI in Health“ (SAHI) und die Benchmarking Open Data Platform for Health AI (BODH) ins Leben gerufen hat. Hauptziel ist die Stärkung der sicheren und evidenzbasierten Anwendung von KI im Gesundheitswesen. SAHI bietet nationale Leitlinien für den ethischen und inklusiven Einsatz von KI, während BODH, entwickelt in Zusammenarbeit mit dem IIT Kanpur, strukturierte Tests und Validierungen von KI-Tools vor deren großflächigem Einsatz ermöglicht. Darüber hinaus müssen KI-fähige Geräte gemäß den indischen Medizinproduktevorschriften strenge Dokumentations-, Sicherheits- und Leistungsanforderungen für die Zulassung und Vermarktung erfüllen, was positive Marktaussichten für künstliche Intelligenz in Medizinprodukten signalisiert.

Einblicke in den europäischen Markt

Der europäische Markt für KI in Medizinprodukten dürfte ein bemerkenswertes Wachstum verzeichnen, begünstigt durch den starken Fokus auf die Integration von Hightech-Lösungen. Europa hat sich als führender Anbieter KI-gestützter Diagnostik etabliert, insbesondere in der Onkologie und Kardiologie, wo Algorithmen des maschinellen Lernens die Präzision medizinischer Bildgebung und Pathologie verbessern. In diesem Zusammenhang gab das NIH im September 2024 bekannt, dass der im März 2024 verabschiedete EU-KI-Act einen regulatorischen Rahmen für KI-Systeme, einschließlich KI- und ML-fähiger Medizinprodukte, geschaffen hat. Dieser Act stuft KI-Systeme als risikobehaftet ein und unterliegt strengen Compliance-Anforderungen. Er gilt extraterritorial für Anbieter, deren KI-Ergebnisse in der Region verwendet werden, und überschneidet sich somit mit bestehenden Vorschriften. Anbieter müssen daher ein Qualitätsmanagementsystem für KI implementieren, eine detaillierte technische Dokumentation führen und die Markteinführung überwachen. Optional kann die KI-Dokumentation in die technische Dokumentation des Medizinprodukts integriert werden, um die Markteinführung sicherer und wirksamer Produkte zu gewährleisten.

Der deutsche Markt für KI in Medizinprodukten hat sich als starker Akteur etabliert, der sich durch seine Einbindung in eine etablierte, forschungsintensive Industrielandschaft und ein robustes öffentliches Gesundheitssystem auszeichnet. Technologische Fortschritte sind besonders in der KI-gestützten diagnostischen Bildgebung, der roboterassistierten Chirurgie und im schnell wachsenden Bereich der erstattungsfähigen digitalen Gesundheitsanwendungen (DiGAs) deutlich erkennbar. Laut Daten des Bundesministeriums für Gesundheit vom November 2025 ist die fortschreitende Digitalisierung unerlässlich für die Modernisierung des deutschen Gesundheitssystems, die Verbesserung der Versorgungsqualität und die patientenzentrierte Behandlung. Zu den wichtigsten Initiativen zählen der Ausbau einer sicheren Telematik-Infrastruktur, die Einführung elektronischer Patientenakten, E-Rezepte, digitaler Gesundheitsanwendungen und telemedizinischer Dienste. Gleichzeitig fördern gesetzliche Rahmenbedingungen wie das Digitalgesetz und das Gesundheitsdatennutzungsgesetz gezielt datengetriebene Innovation und Forschung, während das Health Data Lab und Interoperabilitätsplattformen die Infrastruktur für KI und digitale medizinische Lösungen stärken.

Die Regierung und die Institutionen des Gesundheitswesens, die aktiv die Regulierung und Anwendung KI-gestützter Medizintechnologien gestalten, verändern die Wachstumsdynamik des Marktes für KI in Medizinprodukten im Vereinigten Königreich . Die regulatorische Landschaft des Landes entwickelt sich hin zu einem weniger restriktiven Ansatz, der ethische, sichere und robuste KI-Lösungen priorisiert. Basierend auf den im Februar 2025 veröffentlichten Regierungsdaten untersucht die Softwaregruppe der MHRA die Regulierung von Software und KI als Medizinprodukte (SaMD und AIaMD) im Vereinigten Königreich. Dabei werden Sicherheit, klinische Wirksamkeit und öffentlicher Zugang gewährleistet sowie Klassifizierung, Qualifizierung und Überwachung gesteuert. Ihr Änderungsprogramm umfasst Anforderungen vor und nach der Markteinführung, adaptive KI-Regulierung, Transparenz und internationale Angleichung an die Standards der FDA und von Health Canada. Darüber hinaus unterstützt die Gruppe digitale Technologien für die psychische Gesundheit, arbeitet mit Partnern aus Wissenschaft und Gesundheitswesen zusammen, fördert bewährte Verfahren im Bereich des maschinellen Lernens und regulatorische Innovationen und trägt so zum Wachstum des Marktes für standardisierte KI in Medizinprodukten bei.

Wichtige Akteure auf dem Markt für KI in Medizinprodukten:

- Medtronic (USA)

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- Johnson & Johnson MedTech (USA)

- Abbott Laboratories (USA)

- Boston Scientific (USA)

- Stryker Corporation (USA)

- Canon Medical Systems (Japan)

- Zimmer Biomet (USA)

- Aidoc (Israel)

- Digital Diagnostics Inc. (USA)

- TEMPUS (USA)

- Nvidia (USA)

- iRhythm Technologies (USA)

- Intuitive Surgical (USA)

- Qure.ai (Indien)

- Samsung Medison (Südkorea)

- Sonio SAS (Frankreich)

- Samsung Medison (Südkorea)

- Medow Health AI (Australien)

- Lords Mark Industries Ltd. (Indien)

- Healthcare AI Group (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic zählt zu den weltweit führenden Medizintechnikunternehmen und treibt die Integration von KI in sein breites Produktportfolio voran, darunter chirurgische Robotik, Herzrhythmusmanagement und Diabetesversorgung. Das Unternehmen integriert zudem KI-basierte Analysen in seine Überwachungs- und Entscheidungssysteme mit dem Hauptziel, die klinische Genauigkeit und die Patientenergebnisse zu verbessern.

- GE HealthCare konzentriert sich stark auf die Integration fortschrittlicher KI in die diagnostische Bildgebung und klinische Arbeitsabläufe mittels seiner digitalen Plattform Edison. Diese unterstützt maschinelles Lernen zur Bildverbesserung und für Entscheidungshilfen. Darüber hinaus umfasst das Lösungsportfolio des Unternehmens MRT-, CT-, Ultraschall- und Röntgensysteme, wodurch es seine starke Marktposition in diesem Bereich behaupten kann.

- Siemens Healthineers ist führend im Bereich KI-gestützter Bildgebung und Diagnostik und integriert Deep Learning und prädiktive Analysen in seine Scannerhardware und digitale Plattformen wie AI Rad Companion. Darüber hinaus stärken die Investitionen des Unternehmens in molekulare Diagnostik und digitale Zwillinge seine Fähigkeit, KI-gestützte klinische Arbeitsabläufe anzubieten.

- Philips Healthcare ist ein weiterer bedeutender Akteur in diesem Sektor und setzt KI in Bildgebungssystemen, Patientenüberwachung und digitaler Pathologie ein, um intelligentere Diagnostik und effizientere Behandlungspfade zu ermöglichen. Das Unternehmen legt Wert auf adaptive Intelligenz, die die Entscheidungsfindung von Ärzten durch Mustererkennung und prädiktive Analysen unterstützt.

- Johnson & Johnson MedTech ist in diesem Bereich stark positioniert und nutzt KI mit dem Hauptziel, die chirurgische Robotik, die digitale Operationsanalyse und fortschrittliche Visualisierungssysteme zu verbessern. Das Unternehmen verfolgt einen strategischen Ansatz in der Zusammenarbeit mit Technologiepartnern wie NVIDIA, um den KI-Einsatz im Operationssaal auszuweiten und so die chirurgische Präzision und die Entscheidungsfindung zu optimieren.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für künstliche Intelligenz (KI) in Medizinprodukten:

Der globale Markt für KI in Medizingeräten ist mäßig fragmentiert und wird von etablierten Medizintechnik-Giganten wie Medtronic, GE HealthCare, Siemens Healthineers und Philips Healthcare dominiert. Diese Pioniere integrieren fortschrittliches maschinelles Lernen in Bildgebungs-, Diagnose- und Robotersysteme, um die klinische Genauigkeit und die Effizienz von Arbeitsabläufen zu verbessern. Partnerschaften, strategische Akquisitionen und behördliche Zulassungen stärken die Produktportfolios, während spezialisierte Innovatoren wie Aidoc, Digital Diagnostics Inc. und Qure.ai sich auf die Entwicklung von KI-gestützten Nischenlösungen für Diagnostik und Workflow-Automatisierung konzentrieren. Im Mai 2024 kündigte Samsung Medison die Übernahme von Sonio SAS an, einem französischen Softwareunternehmen für KI-gestützten fetalen Ultraschall, um seine Position im Bereich fortschrittlicher Medizingeräte zu stärken. Ziel dieser Partnerschaft ist es, KI-gestützte Arbeitsabläufe bereitzustellen, die Gesundheit von Müttern zu verbessern und den Zugang zu fortschrittlicher Diagnosetechnologie weltweit zu erweitern.

Unternehmenslandschaft des Marktes für KI in Medizinprodukten:

Neueste Entwicklungen

- Im November 2025 stellte Philips den DeviceGuide vor, eine KI-gestützte Lösung zur Unterstützung von Ärzten bei minimalinvasiven Herzklappenreparaturen. Er basiert auf der EchoNavigator-Plattform und nutzt KI, um Reparaturinstrumente im schlagenden Herzen zu verfolgen und zu visualisieren und bietet so eine 3D-Navigation in Echtzeit.

- Im Mai 2025 schlossen NVIDIA und GE HealthCare eine Partnerschaft zur Entwicklung autonomer diagnostischer Bildgebungssysteme auf Basis der neuen Simulationsplattform Isaac for Healthcare. Diese Technologie nutzt physikbasierte digitale Zwillinge und vortrainierte KI-Modelle, um die Fähigkeiten von Robotern in der Bildgebung in virtuellen Umgebungen zu trainieren und zu validieren, bevor sie in der Praxis eingesetzt werden.

- Report ID: 2944

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.