Marktausblick für medizinische Absauggeräte:

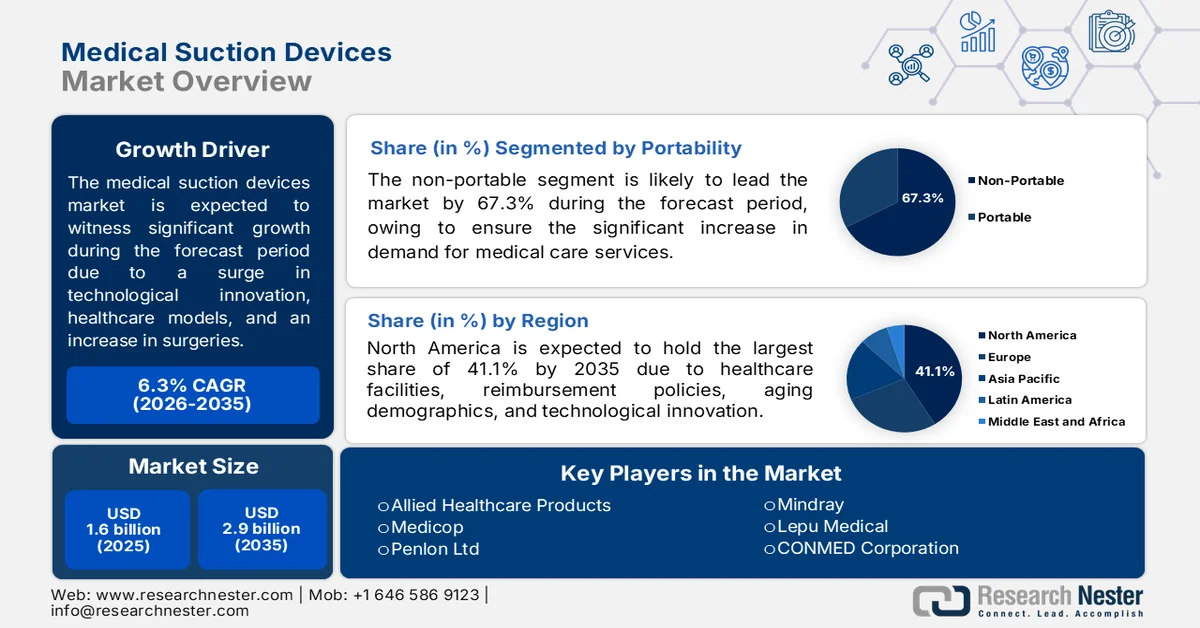

Der Markt für medizinische Absauggeräte hatte 2025 ein Volumen von 1,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 2,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 6,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für medizinische Absauggeräte auf 1,7 Milliarden US-Dollar geschätzt.

Der weltweite Markt für medizinische Absauggeräte befindet sich aufgrund von Reformen im Gesundheitswesen, demografischen Veränderungen, technologischer Konvergenz, dem Ausbau medizinischer Dienstleistungen, steigender Operationszahlen, Prioritäten in der Produktentwicklung und der Wettbewerbsdynamik in einem tiefgreifenden Wandel. Laut offiziellen Statistiken der NLM vom Oktober 2024 ergab eine klinische Studie der Universität Michigan, dass die Umstellung von Papier- auf elektronische Patientenakten zu einer Senkung der Kosten für ambulante Behandlungen um 3 % führte, was monatlichen Einsparungen von 5,10 USD pro Patient entspricht. Dies verdeutlicht ein erhebliches Potenzial für große Krankenhausnetzwerke. Darüber hinaus wird der Ärztemangel im kommenden Jahrzehnt voraussichtlich zwischen 37.800 und 124.000 liegen. Um diesem Mangel entgegenzuwirken, stehen Ärzten bedeutende technologische Innovationen zur Verfügung, die das Wachstum und die Nachfrage nach medizinischen Absauggeräten weltweit ankurbeln.

Darüber hinaus tragen die Integration von Echtzeitüberwachung und intelligenten Sensoren, die Verwendung vormontierter Einweg-Absaugsets, die Kompatibilität mit Unterdruck-Wundtherapiesystemen, ergonomisches und ästhetisches Design für den Heimgebrauch sowie Blockchain-basierte Geräteverfolgung und Wartungsprotokollierung maßgeblich zum globalen Marktwachstum medizinischer Absauggeräte bei. Laut einem Datenbericht der World Integrated Trade Solution (WITS) aus dem Jahr 2023 gelten die USA mit einem Handelsvolumen von 19.524.852,4 USD und 2.377.630.000 gelieferten Einheiten (Stand: 2023) als größter Importeur medizinischer Geräte und Instrumente. China trägt mit 764.181.000 Geräten im Wert von 5.451.937,0 USD ebenfalls wesentlich zum Angebot bei und unterstützt damit die Einführung fortschrittlicher Geräte. Die Angebotsdynamik medizinischer Instrumente spielt zudem eine entscheidende Rolle für die Steigerung der Gerätenutzung und die Stärkung der Marktpräsenz.

Globale Export- und Importanalyse für medizinische Instrumente 2024

Länder/Komponenten | Export (USD) | Import (USD) |

UNS | 35,8 Milliarden | 41,3 Milliarden |

Mexiko | 19,3 Milliarden | - |

Deutschland | 18,4 Milliarden | 12,7 Milliarden |

Niederlande | - | 15,6 Milliarden |

Bewertung des globalen Handels | 176,0 Milliarden | |

Welthandelsanteil | 0,7 % | |

Produktkomplexität | 0,8 | |

Exportwachstum | 3,2 % | |

Quelle: OEC

Schlüssel Medizinische Absauggeräte Markteinblicke Zusammenfassung:

Regionale Highlights:

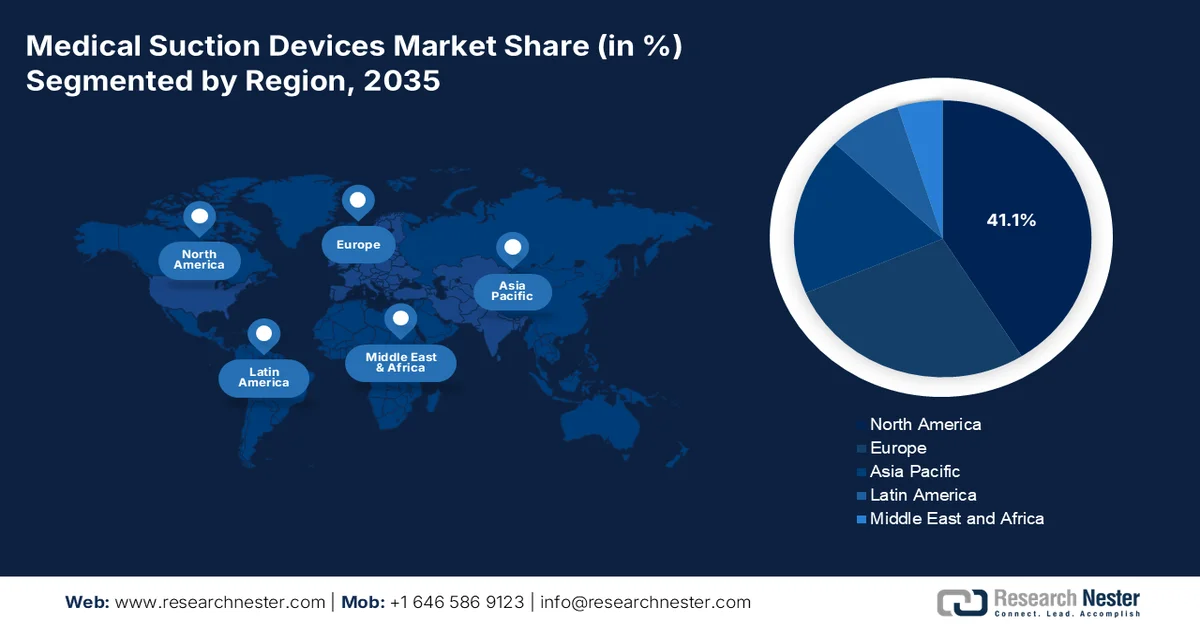

- Nordamerika wird voraussichtlich bis 2035 mit einem Anteil von 41,1 % den Markt für medizinische Absauggeräte dominieren. Dies wird durch steigende Operationszahlen, eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die zunehmende Verbreitung tragbarer Absaugtechnologien begünstigt.

- Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2035 die am schnellsten wachsende Region sein, angetrieben durch Initiativen zur Modernisierung des Gesundheitswesens, die zunehmende Verbreitung von Atemwegserkrankungen, die steigende Anzahl chirurgischer Eingriffe und den beschleunigten Übergang zu tragbaren Geräten.

Segmenteinblicke:

- Prognosen zufolge wird das Segment der nicht tragbaren medizinischen Absauggeräte bis 2035 einen Marktanteil von 67,3 % erreichen, angetrieben durch den wachsenden Bedarf an ununterbrochener Hochleistungs-Vakuumleistung auf Intensivstationen, in Operationssälen und Notaufnahmen.

- Es wird erwartet, dass das Teilsegment der Atemwegsreinigung im Prognosezeitraum den zweitgrößten Marktanteil erreichen wird, angetrieben durch die steigende Nachfrage nach effektiven Medizinprodukten zur Behandlung von Atemwegsverengungen und Erstickungsprävention.

Wichtigste Wachstumstrends:

- Zunahme von im Krankenhaus erworbenen Lungenentzündungen

- Expansion in Zahnarztpraxen

Größte Herausforderungen:

- Schwachstellen in der Lieferkette kritischer Komponenten

- Begrenztes klinisches Bewusstsein und Ausbildung in ressourcenarmen Umgebungen

Wichtige Akteure: Medela AG (Schweiz), ZOLL Medical Corporation (USA), Drive DeVilbiss Healthcare (USA), Olympus Corporation (Japan), Precision Medical, Inc. (USA), Laerdal Medical (Norwegen), Atmos Medizintechnik GmbH & Co. KG (Deutschland), Integra Biosciences (Schweiz), Ohio Medical (USA), SSCOR, Inc. (USA), Allied Healthcare Products (USA), Medicop (Schweiz), Penlon Ltd (Großbritannien), Mindray (China), Lepu Medical (China), CONMED Corporation (USA), BPL Medical Technologies (Indien), Mermaid Medical (Dänemark), Besco Medical (Deutschland), Nouvag AG (Schweiz), Cook Medical (USA), Air Techniques, Inc. (USA), Karl Storz (Deutschland), LifeVac LLC (USA).

Global Medizinische Absauggeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,6 Milliarden US-Dollar

- Marktgröße 2026: 1,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 2,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (41,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, China, Japan, Indien

- Schwellenländer: Indien, China, Südkorea, Brasilien, Saudi-Arabien

Last updated on : 29 May, 2026

Markt für medizinische Absauggeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunahme von Krankenhauspneumonien: Diese Infektionsart, insbesondere die beatmungsassoziierte Pneumonie, gilt als prioritäres Risiko für die Patientensicherheit und treibt die weltweite Nachfrage nach medizinischen Absauggeräten an. Laut offiziellen Statistiken der NLM vom Januar 2024 gilt die Krankenhauspneumonie (HAP) als Infektion des Lungengewebes, die etwa 48 Stunden nach der Krankenhausaufnahme auftritt. Daneben kommt es auch zur beatmungsassoziierten Pneumonie (VAP), deren Inzidenzrate in Nordamerika zwischen 1 und 2,5 Fällen pro 1.000 Beatmungstagen liegt. In Europa liegt die VAP-Rate bei 18 Fällen pro 1.000 Beatmungstagen, was auf ein positives Marktwachstum in verschiedenen Regionen hindeutet.

- Expansion in der Zahnchirurgie: Die Zahl der Zahnimplantationen steigt, angetrieben durch die Nachfrage nach ästhetischer Zahnmedizin, die alternde Bevölkerung und die Kosten für Implantate. Dadurch entsteht ein Bedarf an medizinischen Absauggeräten. Laut einem Artikel der National Library of Medicine (NLM) vom Juli 2025 sind weltweit schätzungsweise 2,8 Milliarden Menschen von Karies an Milchzähnen und bleibenden Zähnen betroffen. Das Institute for Health Metrics and Evaluation (IHME) der University of Washington erfasste zudem 371 solcher Erkrankungen sowie Zahnverletzungen in 204 Ländern und Regionen. Umfassende Forschung zur Entwicklung gezielter und geeigneter Präventionsansätze wird in den kommenden Jahren die Marktentwicklung für medizinische Absauggeräte maßgeblich fördern.

Herausforderungen

- Schwachstellen in der Lieferkette kritischer Komponenten: Hersteller von medizinischen Absauggeräten sind für kritische Komponenten wie Miniatur-Vakuumpumpen, Batterien, Drucksensoren und medizinische Kunststoffe auf eine globalisierte Lieferkette angewiesen. Die Konzentration der Batteriezellenfertigung in China, der Halbleiterproduktion in Taiwan und Südkorea sowie der Fertigung spezialisierter Pumpenkomponenten in Deutschland birgt das Risiko von Engpässen. Störungen, sei es durch geopolitische Spannungen, Naturkatastrophen oder Pandemien, können die Produktion auf unbestimmte Zeit unterbrechen. Während der Pandemie sahen sich die Hersteller gleichzeitig mit Engpässen bei elektronischen Bauteilen und logistischen Problemen beim Versand fertiger Geräte konfrontiert.

- Mangelndes klinisches Wissen und unzureichende Schulung in ressourcenarmen Umgebungen: Gesundheitsfachkräfte in vielen Ländern mit niedrigem und mittlerem Einkommen erhalten keine ausreichende Schulung zur korrekten Auswahl, Bedienung und Wartung von Absauggeräten. Einfache Fehler, wie die Verwendung falscher Kathetergrößen, die mangelnde Überwachung des Vakuumdrucks oder das Vernachlässigen von Filterwechseln, beeinträchtigen die Patientenergebnisse und führen zu vorzeitigem Geräteschaden. Das Fehlen standardisierter klinischer Protokolle für den Einsatz von Absauggeräten in spezifischen Verfahren führt zu deren unsachgemäßer Anwendung. Darüber hinaus ist die biomedizinische Unterstützung für die Gerätewartung außerhalb großer Ballungszentren oft nicht verfügbar, was dazu führt, dass sich defekte Geräte in Lagerräumen ansammeln und den Markt für medizinische Absauggeräte negativ beeinflussen.

Marktgröße und Prognose für medizinische Absauggeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

1,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinische Absauggeräte:

Analyse des Portabilitätssegments

Aufgrund ihrer Mobilität wird erwartet, dass das Segment der stationären Absauggeräte bis Ende 2035 mit einem Marktanteil von 67,3 % den größten Anteil am Markt für medizinische Absauggeräte erreichen wird. Dieser Aufschwung ist vor allem auf die zentrale Rolle des stationären Systems als Goldstandard in der Intensivmedizin zurückzuführen. Das Segment umfasst wandmontierte und zentrale Absaugsysteme, die das klinische Rückgrat der Akutversorgung bilden. Diese Geräte sind fest in die Gasversorgungsnetze von Krankenhäusern integriert oder direkt an den Kopfenden der Patientenzimmer auf Intensivstationen, in Operationssälen und Notaufnahmen montiert. Ihre anhaltende Marktführerschaft beruht auf dem Bedarf an unterbrechungsfreier, leistungsstarker Absaugleistung in der Intensivmedizin. Im Gegensatz zu tragbaren Geräten beziehen stationäre Systeme ihre Energie direkt aus der zentralen Gebäudeversorgung, wodurch Bedenken hinsichtlich der Akkulaufzeit bei längeren chirurgischen Eingriffen oder mehrtägigen Aufenthalten auf der Intensivstation entfallen.

Anwendungssegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Teilsegment der Atemwegsreinigung, ein Anwendungsbereich medizinischer Absauggeräte, den zweitgrößten Marktanteil erreichen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Bedeutung als medizinisches Instrument zur Entfernung von Blut, Erbrochenem, Schleim oder Fremdkörpern aus den Atemwegen von Patienten begünstigt. Laut offiziellen Statistiken der International Emergency Nursing vom März 2025 werden jährlich über 5.000 Todesfälle durch Ersticken gemeldet, insbesondere in den USA, während in Wales und England fast 400 Todesfälle zu verzeichnen sind. Um diesen Vorfällen entgegenzuwirken, besteht daher eine enorme Nachfrage nach Geräten zur Verhinderung von Erstickungsanfällen. Die Erfolgsquote dieser Geräte liegt üblicherweise zwischen 71 % und 99 %, was auf vielversprechende Wachstumsaussichten für dieses Teilsegment hindeutet.

Endverwendungssegmentanalyse

Das Teilsegment Krankenhäuser, das zum Endverbrauchersegment gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil im Bereich medizinischer Absauggeräte erreichen. Die Entwicklung dieses Teilsegments wird maßgeblich dadurch vorangetrieben, dass es das ausgereifteste und volumenstärkste Endverbrauchersegment für medizinische Absauggeräte darstellt. Dieses umfasst Intensivstationen, allgemeine Operationssäle, Notaufnahmen, Aufwachräume und spezialisierte Abteilungen wie Neurochirurgie und Hals-Nasen-Ohren-Heilkunde. Die hohe Anzahl schwerkranker Patienten, die ein invasives Atemwegsmanagement benötigen, einschließlich beatmeter Patienten, schafft eine Grundnachfrage, die alle anderen Versorgungsbereiche zusammen übersteigt. Darüber hinaus legen Krankenhäuser Wert auf die Kompatibilität der Geräte mit bestehenden zentralen Gasanlagen, die Einhaltung strenger lokaler und internationaler Sicherheitsstandards sowie auf Rahmenverträge für die Beschaffung, die eine einheitliche Ausstattung der Geräte über verschiedene Betten hinweg gewährleisten.

Unsere detaillierte Analyse des Marktes für medizinische Absauggeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Portabilität |

|

Anwendung |

|

Endverwendung |

|

Typ |

|

Technologie/Saugsystem |

|

Komponenten/Saugteile |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische Absauggeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 41,1 % den größten Marktanteil bei medizinischen Absauggeräten halten. Das Marktwachstum in der Region ist vor allem auf die vorhandene medizinische Infrastruktur, steigende Operationszahlen, angemessene Erstattungspolitiken, die alternde Bevölkerung, den technologischen Wandel hin zu akkubetriebenen und tragbaren Geräten sowie die staatliche Förderung zurückzuführen. Laut offiziellen Statistiken der MedPAC Government vom März 2025 stieg die Anzahl ambulanter chirurgischer Eingriffe pro Medicare-Versichertem im Rahmen der Gebührenordnung für medizinische Leistungen (FFS) bis 2023 um 5,7 %, verglichen mit einer durchschnittlichen jährlichen Wachstumsrate von 0,6 % seit 2022. Darüber hinaus versorgten fast 6.300 ambulante Operationszentren 3,4 Millionen Medicare-Versicherte im Rahmen der Gebührenordnung für medizinische Leistungen. Die Ausgaben dieses Programms für diese chirurgischen Leistungen beliefen sich auf fast 6,8 Milliarden US-Dollar, was das Marktwachstum in der Region weiter ankurbelte.

Durchschnittliche jährliche Veränderung der regionalen ambulanten Operationszentren, 2018–2023

Jahr | Gesamtzahl der ambulanten Operationszentren | Neu | Geschlossen/Fusioniert |

2018 | 5.650 | 226 | 136 |

2022 | 6.153 | 221 | 93 |

2023 | 6.308 | 250 | 95 |

2018–2022 (Veränderung in %) | 2.2 | - | - |

Quelle: MedPAC-Regierung

Der Markt für medizinische Absauggeräte wächst in den USA deutlich. Gründe hierfür sind die strengen Kriterien der Medicare-Leistungen, der damit verbundene Aufwand für die Gerätehersteller, die Unterscheidung zwischen NPWT und Absaugpumpen sowie die angebotenen Vorteile für die Genesung. Wie ein Artikel der Centers for Medicare and Medicaid Services (CMS) vom November 2025 zeigt, beträgt die Selbstbeteiligung für stationäre Krankenhausbehandlungen im Rahmen von Medicare Teil A im Jahr 2026 1.736 US-Dollar, was einem Anstieg um 60 US-Dollar gegenüber 1.676 US-Dollar im Jahr 2025 entspricht. Diese Selbstbeteiligung deckt den Kostenanteil der Versicherten für die ersten 60 Tage der stationären Krankenhausbehandlung ab. Zusätzlich müssen Versicherte für den 61. und 90. Tag des Krankenhausaufenthalts eine Zuzahlung von 484 US-Dollar pro Tag leisten, was einer Erhöhung gegenüber 419 US-Dollar im Jahr 2025 entspricht und somit das Wachstum des Marktes für medizinische Absauggeräte in den USA weiter ankurbelt.

Die Existenz provinzieller Gesundheitssysteme, großzügige staatliche Investitionen in die Behandlung mit Absauggeräten, der Anstieg chronischer Atemwegserkrankungen, die wachsende Zahl älterer Menschen, ein einheitliches nationales Kodierungssystem und das Wachstum der häuslichen Pflege sind einige der Faktoren, die den Markt für medizinische Absauggeräte in Kanada stärken. Laut einem im Juli 2024 vom Unterhaus veröffentlichten Datenbericht werden die geschätzten jährlichen Kosten der Kostenträger für die Behandlung von chronisch obstruktiver Lungenerkrankung (COPD) im kanadischen Gesundheitssystem bis Ende 2030 voraussichtlich auf 9,4 Milliarden US-Dollar steigen. Asthma gilt als häufigste Ursache für Notfalleinweisungen in Krankenhäuser. Darüber hinaus werden die direkten Kosten dieser Krankheit für die kanadische Wirtschaft, einschließlich direkter und indirekter Gesundheitskosten, bis zum selben Jahr voraussichtlich auf 4,2 Milliarden US-Dollar jährlich ansteigen, was das Wachstum des Marktes für medizinische Absauggeräte weiter ankurbeln wird.

Einblicke in den APAC-Markt

Im Markt für medizinische Absauggeräte wird der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird maßgeblich durch den Ausbau des Gesundheitswesens, die Zunahme von Operationen, die steigende Prävalenz seltener Atemwegserkrankungen, staatliche Strategien zur Modernisierung des Gesundheitswesens, insbesondere in Indien und China, sowie den Trend zu tragbaren Geräten vorangetrieben. Laut offiziellen Statistiken der IHME-Organisation vom Januar 2026 war die altersstandardisierte Prävalenz chronischer Erkrankungen in Südasien mit 3.044,1 Fällen pro 100.000 Einwohner am höchsten. Gleichzeitig war die Asthma-Prävalenz in Ländern mit hohem Einkommen am höchsten und lag bei 4.870,2 Fällen pro 100.000 Einwohner. Darüber hinaus wies Südostasien eine höhere altersstandardisierte DALY-Rate von 508,6 pro 100.000 auf, verglichen mit der Gesamtregion mit einer Rate von 204,4 pro 100.000 Einwohner, was zu einer Steigerung der Marktnachfrage führte.

Der Markt für medizinische Absauggeräte gewinnt in China zunehmend an Bedeutung. Gründe hierfür sind massive Investitionen im Gesundheitswesen, die weltweit größte Patientenpopulation, die Verfügbarkeit fortschrittlicher Absauggeräte, der Plan „Gesundes China 2030“ sowie die Initiativen inländischer Hersteller. Wie ein Artikel der National Library of Medicine (NLM) vom Dezember 2025 berichtet, erreichte die Zahl der über 60-Jährigen in China im Jahr 2023 280 Millionen, was über 19 % der Gesamtbevölkerung entspricht. Gleichzeitig ist die Prävalenz chronischer Erkrankungen gestiegen und macht über 80 % der Krankheitslast im Land aus. Demzufolge übersteigt die Zahl der Wanderarbeiter 240 Millionen und ist erheblichen Gesundheitsrisiken ausgesetzt. Schätzungsweise 85 Millionen Menschen mit Behinderungen benötigen verbesserte Gesundheits- und medizinische Dienstleistungen. Dies birgt ein enormes Wachstumspotenzial für den Markt für medizinische Absauggeräte in China.

Qualitätsstandards, die zunehmende Verbreitung automatisierter chirurgischer Systeme, strenge regulatorische Aufsicht, großzügige Fördermittel für die Weiterentwicklung von Medizinprodukten, Investitionen in die Forschung, die alternde Bevölkerung und die Verfügbarkeit von Flüssigkeitsmanagementsystemen sind einige der Trends, die den Markt für medizinische Absauggeräte in Japan ankurbeln. Laut einem Artikel der ITA vom November 2025 bezifferte das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) den Wert der Medizinprodukteindustrie im Jahr 2024 auf 32 Milliarden US-Dollar. Bis Ende 2029 wird zudem ein jährliches Wachstum von 4,4 % prognostiziert. Auch der Export verschiedener medizinischer Instrumente und Geräte aus Japan in andere Regionen trägt maßgeblich zum Marktwachstum bei.

Export von medizinischen Instrumenten und Geräten aus Japan im Jahr 2024

Länder | Handelswert (1.000 USD) | Menge |

Global | 1.452.054,1 | 1.404.840.000 |

UNS | 495.828,0 | 89.515.800 |

China | 258.081,1 | 95.530.000 |

Deutschland | 173.450,5 | 115.696.000 |

Belgien | 50.974,0 | 380.862.000 |

Republik Korea | 49.652,6 | 6.388.180 |

Vietnam | 37.551,4 | 162.806.000 |

Indien | 32.942,6 | 14.751.300 |

Anderes Asien | 32.879,3 | 3.101.570 |

Thailand | 23.175,4 | 45.284.200 |

Quelle: World Integrated Trade Solution

Einblicke in den europäischen Markt

Europa wird im Markt für medizinische Absauggeräte bis zum Ende des Prognosezeitraums voraussichtlich einen beträchtlichen Marktanteil erreichen. Das Marktwachstum in der Region wird maßgeblich durch die regulatorische Aufsicht gemäß der europäischen Medizinprodukteverordnung (MDR) sowie den Übergang zu minimalinvasiven Operationstechniken, die zentrale Gesundheitsplanung und die zunehmende Standardisierung von Infektionskontrollprotokollen gefördert. Laut offiziellen Statistiken der NLM vom Oktober 2024 beschäftigt die Branche für In-vitro-Diagnostika (IVD) in der Region fast 75.000 Mitarbeiter und erwirtschaftet einen Jahresumsatz von rund 12,8 Milliarden US-Dollar. Darüber hinaus sind schätzungsweise 40.000 IVD-Geräte im europäischen Markt im Einsatz, die durch präzise und effiziente Behandlungen nach der Diagnose maßgeblich zur Senkung der jährlichen Gesundheitskosten beitragen und somit das Marktwachstum in der gesamten Region fördern.

Der Markt für medizinische Absauggeräte gewinnt in Deutschland zunehmend an Bedeutung. Gründe hierfür sind die Modernisierung des Gesundheitswesens, effiziente Regulierungsverfahren, die führende Position im Bereich der chirurgischen Eingriffe, die Strategie „Digital OP 2030“ und die schnelle Zulassung fortschrittlicher Absaugkonsolen. Wie ein Artikel der ITA vom August 2025 zeigt, erwirtschaftet die Gesundheitsbranche in Deutschland beachtliche 838 Milliarden US-Dollar, was etwa 12,8 % des Bruttoinlandsprodukts (BIP) entspricht. Mit 172 Milliarden US-Dollar Umsatz aus dem internationalen Handel trug die Branche 2023 8,1 % zu den Gesamtexporten des Landes bei, während die Importe 188,5 Millionen US-Dollar betrugen. Zudem sind 50 % der Ärzte über 50 Jahre alt, und der Bedarf an Pflegekräften steigt kontinuierlich. Prognosen zufolge werden bis Ende 2040 schätzungsweise 1,9 Millionen Pflegekräfte benötigt, was die Marktentwicklung positiv beeinflusst.

Die zentrale Steuerung des Gesundheitswesens, der Übergang zur häuslichen Pflege, die Priorisierung der Infektionskontrolle, die Modernisierung digitalisierter Operationssäle, die Einführung minimalinvasiver Technologien und die zunehmende Verwendung von Einwegprodukten anstelle von Mehrweggeräten sind einige der Faktoren, die den Markt für medizinische Absauggeräte in Frankreich ankurbeln. Laut einem im Februar 2026 von der NLM veröffentlichten Artikel wurden in einer klinischen Studie insgesamt 58.232 roboterassistierte Eingriffe erfasst. Diese Zahl stieg von 27.011 im Jahr 2021 auf 31.221 im Jahr 2022, was einem Anteil von 15,6 % minimalinvasiver Eingriffe entspricht. Urologische Eingriffe dominierten dabei mit 61 %, gefolgt von der Viszeralchirurgie (17 %), der Gynäkologie (15 %) und der Thoraxchirurgie (7 %). Darüber hinaus erreichte die Roboterpenetration im Land in der Urologie erfolgreich 54,9 %, wodurch sie sich zur Stärkung der Marktpräsenz eignet.

Wichtige Akteure auf dem Markt für medizinische Absauggeräte:

- Medela AG (Schweiz)

- ZOLL Medical Corporation (USA)

- Drive DeVilbiss Healthcare (USA)

- Olympus Corporation (Japan)

- Precision Medical, Inc. (USA)

- Laerdal Medical (Norwegen)

- Atmos Medizintechnik GmbH & Co. KG (Deutschland)

- Integra Biosciences (Schweiz)

- Ohio Medical (USA)

- SSCOR, Inc. (USA)

- Allied Healthcare Products (USA)

- Medicop (Schweiz)

- Penlon Ltd (UK)

- Mindray (China)

- Lepu Medical (China)

- CONMED Corporation (USA)

- BPL Medical Technologies (Indien)

- Mermaid Medical (Dänemark)

- Besco Medical (Deutschland)

- Nouvag AG (Schweiz)

- Cook Medical (USA)

- Air Techniques, Inc. (USA)

- Karl Storz (Deutschland)

- LifeVac LLC (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Die Medela AG nutzte ihre umfassende Expertise in der Absaug- und Unterdrucktechnologie, um ihre starke Marktposition im Bereich der chirurgischen Absaugung und postoperativen Versorgung in Krankenhäusern zu behaupten. Das Unternehmen konzentriert sich weiterhin auf leise und effiziente Pumpensysteme, die den Anforderungen moderner, patientenorientierter Operationssäle gerecht werden.

- ZOLL Medical Corporation differenziert ihr Absauggeräteportfolio durch die Integration kompakter, akkubetriebener Geräte, die speziell für den Rettungsdienst und den innerklinischen Transport entwickelt wurden. Der strategische Schwerpunkt liegt auf robusten, zuverlässigen Geräten, die nahtlos mit den Defibrillator- und Beatmungssystemen des Unternehmens zusammenarbeiten.

- Drive DeVilbiss Healthcare konzentriert sich stark auf den Bereich der häuslichen Pflege und bietet tragbare und benutzerfreundliche Absauggeräte für chronische Atemwegserkrankungen an. Das Unternehmen legt Wert auf langlebige und wartungsarme Geräte, die sowohl für Patienten als auch für pflegende Angehörige geeignet sind.

- Die Olympus Corporation integriert die Absaugfunktion direkt in ihre Endoskopie- und chirurgischen Visualisierungsplattformen und schafft so ein nahtloses Flüssigkeitsmanagement für minimalinvasive Eingriffe. Dieser integrierte Ansatz stärkt die Kundenbindung, indem er die Komplexität der Vorbereitung im Operationssaal reduziert.

- Precision Medical, Inc. konzentriert sich auf die Entwicklung kompakter, netz- oder strombetriebener Vakuumsysteme für die Akutversorgung, den Transport und Notfallmedizin. Die Unternehmensstrategie setzt auf modulare Bauweise, die es medizinischem Fachpersonal ermöglicht, Akkus oder Stromquellen einfach auszutauschen, ohne die Patientenversorgung zu unterbrechen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für medizinische Absauggeräte:

Der globale Markt für medizinische Absauggeräte ist hart umkämpft. Die führenden Anbieter konzentrieren sich auf Produktinnovationen, strategische Expansionen und die digitale Integration. Medela AG führte den Markt 2025 mit einem beachtlichen Marktanteil an, während die fünf größten Anbieter zusammen den Großteil des Marktanteils hielten. Zu den wichtigsten strategischen Initiativen zählen die Einführung akkubetriebener, tragbarer Geräte für die häusliche Pflege, die Integration von IoT für die Fernüberwachung und der Ausbau der Vertriebsnetze im aufstrebenden asiatisch-pazifischen Raum. Darüber hinaus brachte Cook Medical im März 2026 zwei Produkte aus seinem Urologie-Segment auf den Markt: die Syfonix® Absaug-Harnleiterzugangshülse und das flexible Einweg-Ureteroskop Ascend™ (7,5 Fr). Beide Produkte sind in den USA und Kanada erhältlich und tragen somit zur globalen Expansion der Branche für medizinische Absauggeräte bei.

Unternehmenslandschaft des Marktes für medizinische Absauggeräte:

Neueste Entwicklungen

- Im März 2026 stellte Air Techniques, Inc. auf der „Art and Science of Dentistry“ in Anaheim ihr neuestes herausragendes Produkt vor, den SepaStar Amalgam Separator, der erfolgreich einen neuen Standard in der Amalgamtrennungstechnologie gesetzt hat.

- Im März 2026 erhielt Karl Storz die FDA-Zulassung für das sterile Einweg-Bronchoskop FIVE S 6.5, wodurch sich das Gerät als wertvolle neue Option für Intensivmediziner, Ärzte, auf der Intensivstation tätige Eingriffsspezialisten und Atemtherapeuten eignet.

- Im März 2026 verkündete LifeVac LLC , dass die FDA LifeVac die De-Novo-Klassifizierung gemäß 21 CFR 874.5400 erteilt hat, wodurch das Sauggerät gegen Erstickungsanfälle formell als Zweitlinienbehandlung etabliert wurde.

- Report ID: 8590

- Published Date: May 29, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.