Marktausblick für Sensoren in medizinischen Einweggeräten:

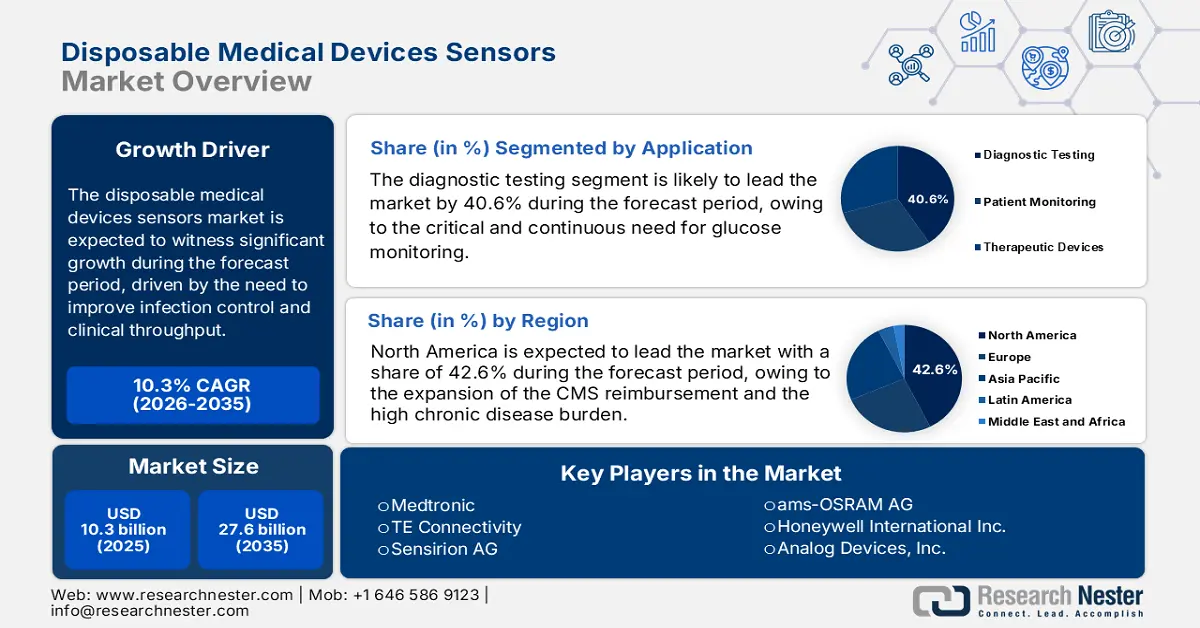

Der Markt für Einweg-Sensoren für medizinische Geräte hatte 2025 ein Volumen von 10,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 27,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 belief sich das Marktvolumen für Einweg-Sensoren für medizinische Geräte auf 11,4 Milliarden US-Dollar.

In den Gesundheitssystemen der großen Volkswirtschaften steigt die Nutzung von Einwegsensoren zur Verbesserung der Infektionskontrolle, des Patientendurchsatzes und der Einhaltung gesetzlicher Vorschriften. Dies treibt die Nachfrage nach Einwegsensoren für medizinische Geräte an. In den USA erkrankt schätzungsweise einer von 31 stationären Patienten an einer Krankenhausinfektion. Laut Daten der AHRQ vom Juni 2024 entspricht dies 633.300 Patienten, die sich jährlich infizieren. Dadurch entsteht der Druck, das Risiko von Kreuzkontaminationen durch wiederverwendbare Überwachungsgeräte und invasive Instrumente zu reduzieren. Dies führt zu einer steigenden Beschaffung von Einwegsensoren für medizinische Geräte in den Bereichen Patientenüberwachung, Diagnostik und patientennahe Sofortdiagnostik, insbesondere in stark frequentierten Bereichen wie Intensivstationen, Notaufnahmen und ambulanten Operationszentren.

Aus Nachfragesicht expandiert der Markt für Medizinprodukte. Die Gesundheitsausgaben in den USA erreichten 2023 4,9 Billionen US-Dollar, wobei Krankenhausleistungen und physische Dienstleistungen laut CMS-Daten von 2023 über 10,4 % der Gesamtausgaben ausmachten. Der Ausgabenmix begünstigt skalierbare, risikoarme Verbrauchsmaterialien, die in klinische Routineprozesse integriert werden. Auf Systemebene verstärken staatlich geförderte Programme zur Infektionsprävention in den USA, der EU und Japan die Verlagerung des Einkaufs hin zu Einweg-Sensorkomponenten in Bereichen wie Vitalparameterüberwachung, Beatmungstherapie und perioperative Anwendungen. Die Ausgabenmuster deuten zudem darauf hin, dass das Wachstum bei Einweg-Sensoren für Medizinprodukte weniger durch Produktinnovationszyklen als vielmehr durch strukturelle Veränderungen bei den Sicherheitsstandards im Gesundheitswesen, der Angleichung der Kostenerstattung und den Beschaffungsrichtlinien des öffentlichen Sektors getrieben wird. Dies schafft ein stabiles, volumengetriebenes Nachfrageumfeld für Hersteller und Komponentenlieferanten.

Schlüssel Einweg-Medizinprodukte Sensoren Markteinblicke Zusammenfassung:

Regionale Highlights:

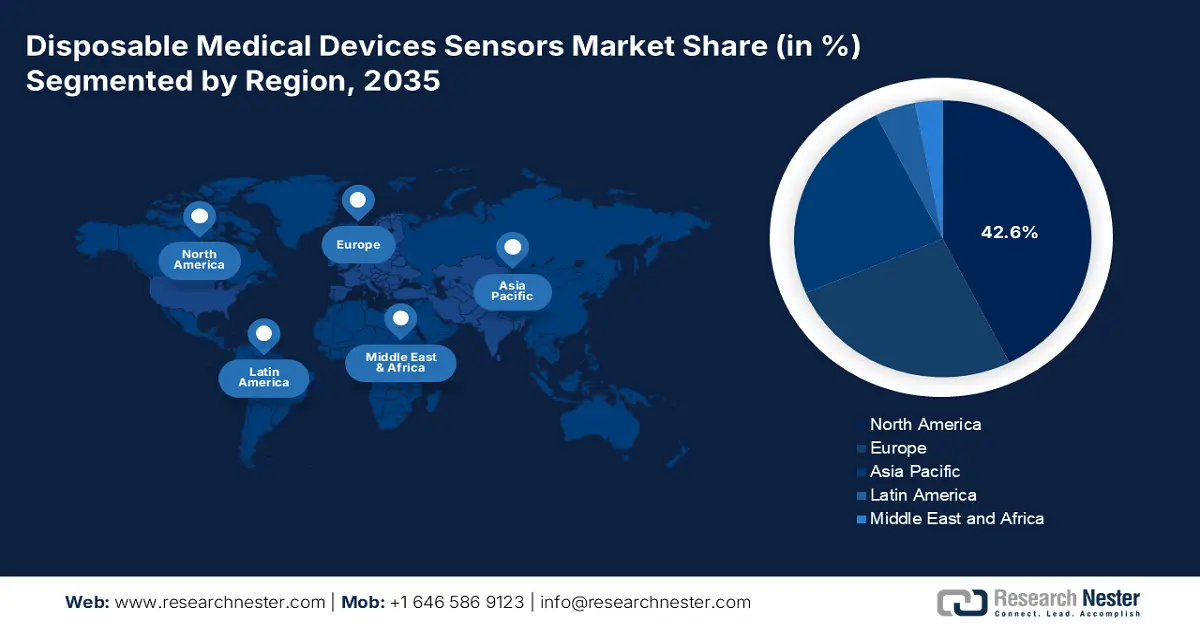

- Es wird erwartet, dass Nordamerika bis 2035 einen Umsatzanteil von 42,6 % am Markt für Einweg-Medizingerätesensoren erreichen wird, was durch eine fortschrittliche Gesundheitsinfrastruktur und eine erweiterte CMS-Erstattung für die Fernüberwachung von Patienten begünstigt wird.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026-2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum erwartet, beschleunigt durch steigende Gesundheitsausgaben und die weitverbreitete Nutzung von Telemedizin und Fernüberwachung von Patienten.

Segmenteinblicke:

- Diagnostische Tests sind das dominierende Anwendungssegment im Markt für Einweg-Medizingerätesensoren und werden bis 2035 voraussichtlich einen Anteil von 40,6 % erreichen. Dies ist auf die steigende Nachfrage nach kontinuierlicher Glukoseüberwachung und die rasche Ausweitung von Point-of-Care-Tests für Infektionskrankheiten zurückzuführen.

- Die häusliche Pflege stellt bis 2035 das führende Endnutzersegment dar, gestärkt durch die steigende Präferenz der Patienten für die Fernselbstverwaltung und unterstützende Erstattungsrahmen, die die Einführung von sensorgestützten Heimdiagnostiksystemen beschleunigen.

Wichtigste Wachstumstrends:

- Ausbau der öffentlichen Finanzierung für Intensivpflegekapazitäten

- Regulatorischer Druck für Patientensicherheit und Einweggeräte

Größte Herausforderungen:

- Komplexer Erstattungs- und Preisdruck

- Technische Herausforderungen bei Miniaturisierung und Genauigkeit

Wichtige Akteure: Medtronic (Irland), TE Connectivity (Schweiz), Sensirion AG (Schweiz), ams-OSRAM AG (Österreich), Honeywell International Inc. (USA), Analog Devices, Inc. (USA), Texas Instruments Incorporated (USA), STMicroelectronics (Schweiz), NXP Semiconductors (Niederlande), Smiths Medical (USA), Merit Medical Systems, Inc. (USA), Sensile Medical (Schweiz), Microchip Technology Inc. (USA), Omron Corporation (Japan), Koninklijke Philips NV (Niederlande), Siemens Healthineers (Deutschland), TEKNICOR (Südkorea), Nipro Corporation (Japan), Terumo Corporation (Japan), SCHOTT AG (Deutschland).

Global Einweg-Medizinprodukte Sensoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,3 Milliarden US-Dollar

- Marktgröße 2026: 11,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 27,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Südkorea, Mexiko

Last updated on : 13 January, 2026

Markt für Einweg-Medizinprodukte-Sensoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der öffentlichen Finanzierung für Intensivpflegekapazitäten: Regierungen bauen die Infrastruktur von Intensivstationen und Notaufnahmen aus, was den Verbrauch und die Nachfrage nach Einweg-Sensoren für Vitalfunktionen, Beatmung und Hämodynamik erhöht. In den USA erweitern die Investitionen des Bundes während der COVID-Pandemie die Kapazitäten der Krankenhäuser dauerhaft, wobei das US-Gesundheitsministerium (HHS) weiterhin Infrastrukturzuschüsse zur Stärkung der Notfallvorsorge gewährt. Parallel dazu hat die Europäische Kommission im Rahmen ihres Programms EU4Health 2021–2027 fünf Milliarden Euro für die Verbesserung der Resilienz des Gesundheitssystems bereitgestellt, einschließlich der Modernisierung von Krankenhausausrüstung. Grundlage hierfür ist eine Studie der National Library of Medicine (NLM) vom Februar 2025. Einwegsensoren profitieren direkt davon, da Krankenhäuser in Intensivstationen und Operationssälen auf infektionssichere Komponenten mit kurzer Bearbeitungszeit umstellen. Diese institutionelle Bevorratung schafft zuverlässige und umfangreiche Beschaffungsverträge für Hersteller.

- Regulatorischer Druck für Patientensicherheit und Einwegprodukte: Aufsichtsbehörden verschärfen die Sicherheitsstandards und fördern so indirekt die Einführung von Einwegsensoren für medizinische Geräte. Die US-amerikanische Arzneimittelbehörde FDA betont weiterhin die Risikominderung bei der Aufbereitung wiederverwendbarer Medizinprodukte und veröffentlicht regelmäßig Leitlinien zur Infektionskontrolle im medizinischen Bereich. Der Globale Aktionsplan für Patientensicherheit der WHO ruft Regierungen dazu auf, vermeidbare Schäden im Gesundheitswesen zu reduzieren und hebt dabei die mit Medizinprodukten verbundenen Infektionsrisiken hervor. Diese Rahmenbedingungen bewegen Krankenhäuser dazu, Einwegsensoren für invasive und semi-invasive Anwendungen wie Blutdruckmessung, Beatmungstherapie und perioperative Überwachung einzusetzen. Dadurch erweisen sich Sensoren als wichtige Instrumente zur Einhaltung regulatorischer Vorgaben und reduzieren den Aufwand für Krankenhäuser hinsichtlich Compliance und Inspektionen.

- Die alternde Weltbevölkerung und der steigende Bedarf an Langzeitpflege: Die wachsende Zahl älterer Menschen in den Industrieländern ist ein wichtiger makroökonomischer Faktor für den Markt für Einwegsensoren in der Medizin. Laut Daten des PRB vom Januar 2024 wird die Zahl der Menschen über 65 Jahre voraussichtlich von 58 Millionen im Jahr 2022 auf 82 Millionen im Jahr 2050 ansteigen. Diese Bevölkerungsgruppe leidet häufiger an chronischen Erkrankungen und nimmt Langzeitpflegeleistungen deutlich häufiger in Anspruch, was die Nachfrage nach Überwachungsgeräten in Pflegeheimen und im häuslichen Umfeld nachhaltig steigert. Staatliche Gesundheitsausgaben, beispielsweise über Medicare, sind eng mit der Versorgung dieser wachsenden Bevölkerungsgruppe verknüpft und sichern somit die Finanzierung notwendiger Überwachungstechnologien. Dieser anhaltende demografische Trend garantiert einen stabilen und wachsenden Markt für Überwachungslösungen.

Herausforderungen

- Komplexe Erstattungs- und Preisdrucksituationen: Die Sicherung von Erstattungscodes durch die Krankenkassen ist für die Markteinführung entscheidend. Kostenträger wie CMS (Centers for Medicare & Medicaid Services) führen strenge Kosten-Nutzen-Analysen durch, was zu aggressiven Preisverhandlungen führt. So konnte beispielsweise der Marktführer eine umfassende Erstattung erst nach dem Nachweis langfristiger Kosteneinsparungen im Diabetesmanagement erreichen. Der Markt für Sensoren für medizinische Einwegprodukte wird trotz staatlicher Preisvorgaben, die die Gewinnmargen der Hersteller schmälern, voraussichtlich weiter wachsen. Beispielsweise kann die Erlangung eines neuen CPT-Codes über zwei Jahre dauern.

- Technische Herausforderungen bei Miniaturisierung und Genauigkeit: Die größte technische Hürde ist die Erreichung klinischer Genauigkeit in einem kostengünstigen Einwegformat. Kalibrierungsdrift und Interferenzen müssen eliminiert werden. Unternehmen erzielen Erfolge durch den Einsatz von CMOS-basierter Technologie zur Herstellung winziger digitaler Sensormodule, doch solches Know-how ist selten. Die Balance zwischen Leistung, Einwegverwendbarkeit und Kosten erfordert bahnbrechende Entwicklungen, die vielen Neueinsteigern fehlen. Dies bedingt oft von Anfang an kostspielige, proprietäre Fertigungsprozesse.

Marktgröße und Prognose für Sensoren in medizinischen Einweggeräten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,3 % |

|

Marktgröße im Basisjahr (2025) |

10,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

27,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Sensoren in medizinischen Einweggeräten:

Anwendungssegmentanalyse

Im Markt für Einwegsensoren für medizinische Geräte dominiert das Teilsegment der Diagnostik und wird voraussichtlich bis 2035 einen Marktanteil von 40,6 % erreichen. Treiber dieses Wachstums sind der dringende und kontinuierliche Bedarf an Blutzuckermessung bei Diabetikern weltweit sowie die zunehmende Verbreitung von patientennahen Tests auf Infektionskrankheiten. Der durch die Pandemie beschleunigte Trend hin zu dezentraler Gesundheitsversorgung und häuslicher Diagnostik hat die führende Position dieses Segments weiter gefestigt, da Einwegsensoren schnelle und präzise Ergebnisse außerhalb traditioneller Labore liefern. Ein wesentlicher statistischer Faktor ist die hohe Krankheitslast. Im Mai 2024 wurde berichtet, dass 2021 in den USA 38,4 Millionen Menschen an Diabetes litten, was 11,6 % der Bevölkerung entspricht. Dies führt zu einer immensen und anhaltenden Nachfrage nach Einweg-Teststreifen und Biosensoren für das tägliche Diabetesmanagement und sichert diesem Segment die anhaltende Marktführerschaft im Bereich der Einwegsensoren für medizinische Geräte.

Endnutzersegmentanalyse

Im Endkundensegment ist der Bereich der häuslichen Pflege führend auf dem Markt für Einweg-Sensoren für medizinische Geräte. Dieses Segment wird durch das Zusammenspiel von Patientenpräferenzen, technologischen Möglichkeiten und sich entwickelnden Erstattungsmodellen im Gesundheitswesen angetrieben. Die zunehmende Verbreitung benutzerfreundlicher, vernetzter Geräte wie kontinuierlicher Glukosemessgeräte und Einweg-EKG-Pflaster ermöglicht es Patienten, ihre chronischen Erkrankungen aus der Ferne zu managen, Krankenhausbesuche zu reduzieren und eine proaktive Versorgung zu gewährleisten. Dieser Trend wird durch politische Änderungen stark unterstützt. So zeigen beispielsweise die Daten der CMS (Centers for Medicare & Medicaid Services) eine entscheidende Erweiterung: Über eine Million Medicare-Versicherte erhalten Zugang zu umfassenderen Telemedizin- und Fernüberwachungsdiensten im Rahmen der während der Pandemie eingeführten und bis 2024 verlängerten Flexibilitätsregelungen. Dieser regulatorische und erstattungsbezogene Rückenwind fördert direkt die Nutzung von Einweg-Sensorsets, die speziell für die Selbstanwendung durch Patienten außerhalb klinischer Einrichtungen entwickelt wurden.

Produktsegmentanalyse

Unter den verschiedenen Produktarten erzielen Teststreifen den größten Umsatzanteil im Markt für medizinische Einwegsensoren. Dieses Segment wird durch die enorme, nicht-diskretionäre Nachfrage nach Blutzuckerteststreifen seitens der weltweiten Diabetikerpopulation angetrieben. Trotz der Konkurrenz durch neue Wearables sichern das hohe Absatzvolumen, die niedrigen Kosten pro Test und die etablierten Erstattungswege für Teststreifen deren anhaltende Marktführerschaft. Ihre zentrale Rolle wird durch Daten des öffentlichen Gesundheitswesens untermauert: Laut einem Bericht der US-amerikanischen Arzneimittelbehörde FDA vom Februar 2025 verwenden fast 8,4 Millionen US-Amerikaner Insulin – eine Therapie, die typischerweise häufige Blutzuckermessungen per Fingerstich mit Einwegteststreifen für eine sichere und effektive tägliche Behandlung erfordert. Dieser massive, routinemäßige Bedarf an Verbrauchsmaterialien sichert den Teststreifen ihre führende Position im Produktmarkt.

Unsere detaillierte Analyse des Marktes für Sensoren in medizinischen Einweggeräten umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Sensortechnologie |

|

Anwendung |

|

Endbenutzer |

|

Platzierungsart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Sensoren in medizinischen Einweggeräten – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Einwegsensoren in der Medizintechnik ist führend und wird voraussichtlich bis 2035 einen Umsatzanteil von 42,6 % erreichen. Dieser Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitslösungen und günstige Erstattungspolitiken aus. Zu den wichtigsten Treibern zählen die Ausweitung der Erstattung durch die CMS (Centers for Medicare & Medicaid Services) für die Fernüberwachung von Patienten und die hohe Belastung durch chronische Erkrankungen. Strategische Trends umfassen die Integration von Einwegsensoren in wertorientierte Versorgungsmodelle zur Reduzierung von Wiedereinweisungen in Krankenhäuser sowie einen starken Fokus auf die Einhaltung der Cybersicherheitsstandards für vernetzte Geräte. Der Trend hin zu dezentraler Versorgung und häuslichem Management, unterstützt durch eine alternde Bevölkerung, sichert eine anhaltende Nachfrage nach Einweg-Überwachungslösungen sowohl im stationären als auch im ambulanten Bereich. Darüber hinaus schreibt die FDA-Richtlinie zur Cybersicherheit robuste Datenschutzfunktionen für neue Sensordesigns vor.

Der US-amerikanische Markt für Einweg-Sensoren für medizinische Geräte wird maßgeblich durch die strukturierte Kostenerstattung und die hohe Belastung durch chronische Krankheiten bestimmt. Die Ausweitung der Medicare-Kostenerstattung für die Fernüberwachung von Patienten hat ein direktes wirtschaftliches Modell für Leistungserbringer geschaffen, um sensorbasierte Heimüberwachungssysteme einzuführen. Dies wird durch den erheblichen Bedarf im Bereich der öffentlichen Gesundheit untermauert: Der CDC-Bericht vom Mai 2022 zeigt, dass fast 11,3 % der US-Bevölkerung an Diabetes erkrankt sind, was eine kontinuierliche Nachfrage nach Glukosemesssensoren sichert. Darüber hinaus schreiben die sich stetig weiterentwickelnden Cybersicherheitsrichtlinien der FDA für vernetzte Geräte integrierte Sicherheitsfunktionen vor, die die Produktentwicklung der nächsten Generation prägen und die Einhaltung von Vorschriften, wie beispielsweise des Programms zur Reduzierung von Krankenhauswiederaufnahmen, verbessern. Dieses Programm bietet dem Gesundheitssystem finanzielle Anreize, Überwachungstechnologien einzusetzen, um die Behandlungsergebnisse zu verbessern und Strafzahlungen zu vermeiden.

Geschätzte Prävalenz von Diabetes in den USA

Merkmal | Prozentsatz der diagnostizierten Diabetesfälle | Prozentsatz unerkannter Diabetes | Gesamtanteil der Diabeteserkrankungen |

Männer | 12.6 (11.1–14.3) | 2,8 (2,0–3,9) | 15,4 (13,5–17,5) |

Frauen | 10.2 (8.8–11.7) | 3,9 (2,7–5,5) | 14.1 (11.8–16.7) |

Quelle: CDC, Mai 2024

Der kanadische Markt für Sensoren in medizinischen Einweggeräten profitiert von einem etablierten Ökosystem in der Medizintechnikfertigung und Forschung & Entwicklung. Dies positioniert Kanada als Produktionsstandort und Innovationszentrum für Einwegsensoren, die in Überwachungs-, Diagnose- und Therapieanwendungen eingesetzt werden. Laut einem Bericht von Statistics Canada vom Dezember 2025 erwirtschaftete der kanadische Medizintechniksektor im Jahr 2023 eine Wertschöpfung von 13,7 Milliarden CAD. Jährlich wurden 404 bis 445 Millionen CAD in Forschung & Entwicklung investiert, wovon fast 85 % in die experimentelle Entwicklung flossen. Dies fördert die kontinuierliche Weiterentwicklung sensorgestützter Einweggeräte. Im Exportbereich exportierte Kanada Medizinprodukte im Wert von 2,7 Milliarden CAD. Dies spiegelt die enge Integration der Lieferkette in das US-amerikanische Gesundheitssystem wider und ermöglicht kanadischen Herstellern die Teilnahme an Großaufträgen für Infektionskontrolle, patientennahe Diagnostik und Patientenüberwachung. Diese strukturellen Stärken machen Kanada zu einem strategischen Liefer- und Innovationsstandort für die Branche der Sensoren in medizinischen Einweggeräten.

Interne F&E-Ausgaben (2023)

Metrisch | Ausgaben (Mio. USD) |

Gesamte interne Forschung und Entwicklung | 370 |

Aktuelle interne Forschung und Entwicklung | 361 |

Eigene Forschung und Entwicklung | 9 |

Quelle: Statistics Canada, Dezember 2025

Einblicke in den APAC-Markt

Der Markt für Einweg-Medizinprodukte mit Sensoren im asiatisch-pazifischen Raum ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % zunehmen. Treiber dieses Wachstums sind die große Bevölkerung, die steigenden Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die erheblichen staatlichen Investitionen in die digitale Gesundheitsinfrastruktur. Zu den wichtigsten Wachstumstreibern zählen das Bestreben nach einer flächendeckenden Gesundheitsversorgung, der Ausbau des privaten Gesundheitswesens und eine wachsende Mittelschicht mit besserem Zugang zu fortschrittlicher medizinischer Versorgung. Ein prägnanter Trend ist die rasante Verbreitung von Telemedizin und Fernüberwachung von Patienten, die durch die COVID-19-Pandemie beschleunigt wurde und eine anhaltende Nachfrage nach vernetzten Einweg-Diagnose- und Überwachungsgeräten geschaffen hat. Der Markt für Einweg-Medizinprodukte mit Sensoren ist sehr heterogen. Während etablierte Volkswirtschaften wie Japan und Südkorea auf Hightech-Innovationen und die alternde Bevölkerung setzen, sind Schwellenländer wie China und Indien von hohem Absatzvolumen, einfacher Verfügbarkeit und kostengünstigen Lösungen geprägt.

Der Ausbau des Gesundheitswesens durch die Regierung und die zunehmende Belastung durch chronische Krankheiten treiben den Markt für Einwegsensoren in der Medizintechnik in Indien an. Das Vorzeigeprojekt Ayushman Bharat Pradhan Mantri Jan Arogya Yojana, das weltweit größte staatlich finanzierte Krankenversicherungsprogramm, ist ein Haupttreiber, da es Millionen von Versicherten versorgt und einen riesigen neuen Markt für wichtige Diagnoseinstrumente schafft, die häufig Einwegsensoren verwenden. Darüber hinaus fördert das staatliche, produktionsbezogene Anreizprogramm für Medizinprodukte die heimische Produktion, einschließlich der Sensoren, um die Importabhängigkeit zu verringern. Diese Entwicklung entspricht dem dringenden Bedarf, die wachsende Krise nichtübertragbarer Krankheiten zu bewältigen. Laut einer JAPI-Studie vom Mai 2025 lag die Prävalenz von Diabetes im Jahr 2000 bei 32 Millionen, stieg bis 2021 auf 74 Millionen und liegt aktuell bei 101 Millionen. Diese Daten verdeutlichen die enorme und kontinuierliche Nachfrage nach Blutzuckermessstreifen und anderen verwandten Einwegsensoren, was das Marktvolumen und die Preissensibilität des Marktes weiter ankurbelt.

Der chinesische Markt für Einwegsensoren in der Medizintechnik ist geprägt von staatlich geförderter technologischer Modernisierung, einer rasch alternden Bevölkerung und der weltweit größten Anzahl chronisch kranker Patienten. Der zentrale Plan „Gesundes China 2030“ priorisiert Innovationen im Bereich Medizintechnik und die breite Anwendung digitaler Gesundheitslösungen und schafft so ein äußerst günstiges politisches Umfeld für intelligente, vernetzte Einwegsensoren. Ein wesentlicher Treiber ist das Bestreben, die Hightech-Medizintechnikfertigung zu lokalisieren und die Importabhängigkeit durch staatliche Investitionen in heimische Forschung und Entwicklung sowie Produktionskapazitäten zu reduzieren. Diese Strategie ist entscheidend, um die wachsende alternde Bevölkerung zu versorgen. Laut Angaben der Volksrepublik China erreichte die Zahl der über 60-Jährigen im Oktober 2024 bereits 2023 297 Millionen. Darüber hinaus liegt die nationale Prävalenz chronischer Krankheiten laut einer Studie der National Library of Medicine (NLM) vom Februar 2024 bei 81,1 %. Dies führt zu einer anhaltend hohen Nachfrage nach Überwachungsgeräten für die häusliche und institutionelle Altenpflege und positioniert China als dominierenden Akteur im asiatisch-pazifischen Raum.

Einblicke in den europäischen Markt

Der europäische Markt für Sensoren in medizinischen Einweggeräten ist durch einen strengen regulatorischen Rahmen, erheblichen demografischen Druck und strategische Investitionen der EU-Institutionen geprägt. Zu den Haupttreibern zählen die rasch alternde Bevölkerung, die zu einer Zunahme chronischer Erkrankungen mit Bedarf an kontinuierlicher Überwachung führt, sowie die fortlaufende Umsetzung der Medizinprodukteverordnung, die hohe Sicherheits- und Leistungsstandards vorschreibt. Ein wichtiger strategischer Trend ist die Integration von Sensordaten in digitale Gesundheitsökosysteme und wertorientierte Versorgungsmodelle, die durch das EU4Health-Programm zur Stärkung der Resilienz des Gesundheitssystems gefördert werden. Die fortschreitende Digitalisierung des Gesundheitswesens, verbunden mit dem Bedarf an kosteneffizienten Lösungen für die häusliche Pflege und die Fernüberwachung von Patienten, führt zu einer starken Nachfrage sowohl im stationären als auch im ambulanten Bereich.

Der deutsche Markt für Einweg-Medizinprodukte mit Sensoren entwickelt sich zu einem strategischen Wachstumsmarkt. Unterstützt wird diese Entwicklung durch eine starke klinische Anwendung, regulatorische Fortschritte und industrielle Investitionen in intelligente Gesundheitstechnologien. Eine der jüngsten Entwicklungen ist die CE-Kennzeichnung von Simplera, einem All-in-One-Einweg-CGM-System von Medtronic, das im September 2023 auf der EASD-Tagung in Hamburg vorgestellt wurde. Dies unterstreicht Deutschlands Rolle als wichtiger Markt für die nächste Generation von Einweg-Glukosemesssystemen mit integrierter intelligenter Insulinabgabe. Diese Systeme adressieren den ungedeckten Bedarf, da weniger als 30 % der Patienten mit intensivierter Insulintherapie (MDI), die ein CGM-System nutzen, ihre Blutzuckerziele erreichen. Gleichzeitig wird das deutsche Medizintechnik-Ökosystem durch breitere Investitionen in sensorgestützte Pflegeplattformen gestärkt. Dazu gehört auch Henkels Unterstützung der Smartz AG für ihre intelligenten Lösungen für die Erwachsenenpflege im Dezember 2022. Diese Lösungen kombinieren gedruckte Elektronik mit Einweg-Hygieneprodukten für die kontinuierliche Überwachung in Pflegeeinrichtungen. Diese Entwicklungen positionieren Deutschland als wichtigen Markt für Einweg-Sensoren im Gesundheitswesen.

Der britische Markt für Einweg-Medizinprodukte mit Sensoren wird maßgeblich durch die besonderen Anforderungen des nationalen Gesundheitssystems geprägt. Dabei liegt ein starker Fokus auf betrieblicher Effizienz und häuslicher Pflege, um die Krankenhäuser zu entlasten. Zu den wichtigsten Wachstumstreibern zählt die strategische Integration digitaler Gesundheitstechnologien in die Standardbehandlungspfade durch die Regierung, um die hohen Patientenzahlen zu bewältigen. Beispiele hierfür sind Initiativen wie das Programm „Virtual Wards“ des NHS England. Ein entscheidender demografischer Faktor ist die alternde Bevölkerung. Daten aus Richmond vom August 2025 zeigen, dass der Anteil der Bevölkerung über 65 Jahre im Jahr 2025 bei 17,2 % liegen wird und voraussichtlich weiter steigen wird. Dieser Trend treibt die Nachfrage nach Sensoren für die Fernüberwachung von Erkrankungen wie chronisch-obstruktiver Lungenerkrankung (COPD) und Herzinsuffizienz direkt an. Der Markt befindet sich in einer Phase der Anpassung, da die britische Arzneimittelbehörde (MHRA) einen eigenen Zulassungsrahmen für Medizinprodukte etabliert und damit einen vom EU-MDR abweichenden Weg schafft.

Wichtige Akteure auf dem Markt für Einweg-Medizinprodukte-Sensoren:

- Medtronic (Irland)

- TE Connectivity (Schweiz)

- Sensirion AG (Schweiz)

- ams-OSRAM AG (Österreich)

- Honeywell International Inc. (USA)

- Analog Devices, Inc. (USA)

- Texas Instruments Incorporated (USA)

- STMicroelectronics (Schweiz)

- NXP Semiconductors (Niederlande)

- Smiths Medical (USA)

- Merit Medical Systems, Inc. (USA)

- Sensile Medical (Schweiz)

- Microchip Technology Inc. (USA)

- Omron Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers (Deutschland)

- TEKNICOR (Südkorea)

- Nipro Corporation (Japan)

- Terumo Corporation (Japan)

- SCHOTT AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic ist ein führender Anbieter von Einwegsensoren für medizinische Geräte und nutzt sein umfangreiches Portfolio integrierter Geräte zur Entwicklung geschlossener Systeme für Sensorik und Therapie. Der strategische Fokus liegt auf der Integration fortschrittlicher Einwegsensoren in Insulinpumpen, Neurostimulatoren und Herzdiagnostikgeräte. Dies ermöglicht automatisierte, datengestützte Therapieanpassungen und prädiktive Analysen und stärkt so die Kundenbindung im Medtronic-Ökosystem. Im Jahr 2025 investierte das Unternehmen 2,7 Milliarden US-Dollar in Forschung und Entwicklung.

- TE Connectivity agiert als Zulieferer kritischer Komponenten im Markt für Sensoren in medizinischen Einweggeräten und ist spezialisiert auf hochzuverlässige, miniaturisierte Sensorlösungen für Akutanwendungen wie Patientenüberwachung und Beatmungsgeräte. Die Strategie des Unternehmens basiert auf umfassender Materialwissenschaft und der gemeinsamen Entwicklung mit OEMs, um innovative Sensorelemente zu entwickeln, die den medizinischen Standards hinsichtlich Genauigkeit und Einwegverwendbarkeit entsprechen. Laut Geschäftsbericht 2024 erzielte das Unternehmen 10 % seines Nettoumsatzes im Sensorsegment.

- Die Sensirion AG hat sich durch ihre Expertise in der CMOS-basierten Mikrosensorik eine bedeutende Nische im Markt für Sensoren in medizinischen Einweggeräten geschaffen. Die strategische Ausrichtung des Unternehmens konzentriert sich darauf, OEMs kompakte, digitale und kostengünstige Sensormodule für Parameter wie Durchfluss, Feuchtigkeit und flüchtige organische Verbindungen bereitzustellen und deren Integration in Einweg-Diagnostik- und Beatmungsgeräte zu ermöglichen.

- Die Ams-OSRAM AG ist ein führender Anbieter von Sensoren für medizinische Einweggeräte und bietet fortschrittliche optische Sensorlösungen, darunter Miniaturspektrometer und Biosensormodule. Ihre Strategie basiert auf der Kombination von Hochleistungs-Emittern, -Detektoren und ASICs zur Entwicklung von Einweg-Lab-on-a-Chip- und Point-of-Care-Testgeräten, die wichtige Blutanalysen und die Überwachung von Vitalparametern in dezentralen Einrichtungen ermöglichen.

- Honewell International Inc. nutzt seine langjährige Erfahrung in der industriellen Sensorik für den Markt hochzuverlässiger Einwegsensoren für medizinische Geräte. Der strategische Fokus liegt auf der Entwicklung robuster Einwegsensoren für Parameter wie Druck und Gas in kritischen Krankenhausgeräten. So werden Patientensicherheit und die Einhaltung strenger regulatorischer Anforderungen durch bewährte und skalierbare Fertigungsmethoden gewährleistet.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Sensoren für medizinische Einweggeräte:

Der globale Markt für Einwegsensoren in der Medizintechnik ist hart umkämpft und fragmentiert. Etablierte multinationale Medizintechnikkonzerne dominieren den Markt neben innovativen kleineren Spezialisten. Die wichtigsten Akteure konzentrieren sich strategisch auf umfangreiche Forschung und Entwicklung, um miniaturisierte, kostengünstige und drahtlose Sensortechnologien zu entwickeln und IoT sowie Konnektivität für die Fernüberwachung von Patienten zu integrieren. Das Wachstum wird primär durch Akquisitionen zur Erweiterung des Produktportfolios und der geografischen Reichweite sowie durch strategische Partnerschaften mit Gesundheitsdienstleistern und digitalen Gesundheitsplattformen zur Schaffung integrierter Ökosysteme getrieben. So schloss beispielsweise Micro-Tech im Februar 2025 die Übernahme einer 51-prozentigen Beteiligung an Creo Medical SLU, einer hundertprozentigen Tochtergesellschaft der Creo Medical Group plc, ab. Darüber hinaus drängen regulatorische Vorgaben und Kostendruck die Hersteller zu skalierbarer Produktion und wertorientierten Gesundheitslösungen.

Unternehmenslandschaft des Marktes für Sensoren in medizinischen Einweggeräten:

Neueste Entwicklungen

- Im April 2025 gab Medtronic plc die Zulassung des Simplera Sync-Sensors durch die US-amerikanische Arzneimittelbehörde FDA für die Verwendung mit dem MiniMed 780G-System bekannt. Mit dieser Zulassung bietet das MiniMed 780G-System Anwendern des fortschrittlichsten Insulinabgabesystems des Unternehmens nun mehr Flexibilität.

- Im Januar 2025 gab Arterex , ein weltweit führender Entwickler und Auftragsfertiger von Medizinprodukten, den Abschluss der Übernahme von Phoenix Srl, einem europäischen Entwickler und Hersteller von Medizinprodukten mit weltweitem Vertrieb, bekannt.

- Im Juni 2024 gab die Insulet Corporation , der weltweit führende Anbieter von schlauchloser Insulinpumpentechnologie mit seiner Produktmarke Omnipod, bekannt, dass Omnipod 5, kompatibel mit den kontinuierlichen Glukosemessgeräten (CGM) Dexcom G6 und Abbott FreeStyle Libre 2 Plus, nun in Großbritannien und den Niederlanden für Personen ab zwei Jahren mit Typ-1-Diabetes vollständig verfügbar ist.

- Report ID: 8335

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.