Marktausblick für orthopädische regenerative chirurgische Produkte:

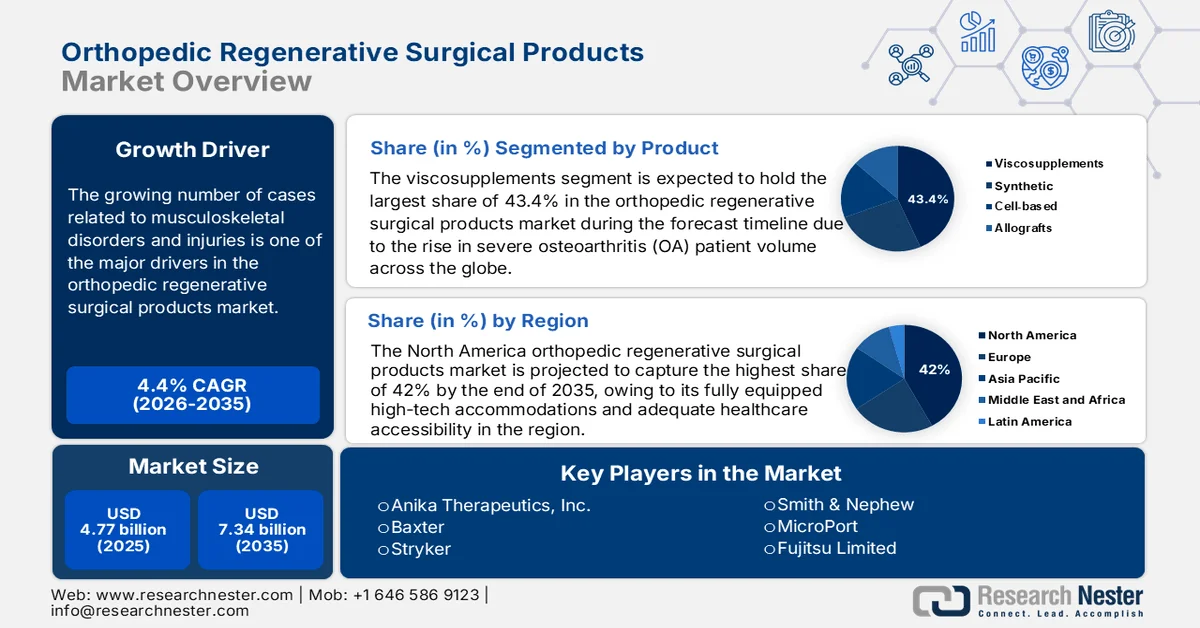

Der Markt für orthopädische regenerative chirurgische Produkte hatte 2025 ein Volumen von über 4,77 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 7,34 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 4,4 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen auf 4,96 Milliarden US-Dollar geschätzt.

Die steigende Zahl von Erkrankungen und Verletzungen des Bewegungsapparates ist einer der Haupttreiber für den Markt für orthopädische regenerative Chirurgieprodukte. Angesichts der zunehmenden Häufigkeit von Arthrose, Sportverletzungen, Frakturen und Wirbelsäulenerkrankungen steigt auch die Zahl orthopädischer regenerativer Eingriffe. Laut einem Bericht der WHO vom Juli 2022 litten über 1,7 Milliarden Menschen an Erkrankungen des Bewegungsapparates, was 149 Millionen verlorenen Lebensjahren mit Behinderung (YLDs) entspricht. Regional verteilt entfielen 441 Millionen auf Länder mit hohem Einkommen (wie Japan und Australien), 427 Millionen auf den Westpazifik und 369 Millionen auf Südostasien (wie Singapur). Dies führt zu einem starken Anstieg des Bedarfs an wichtigen Instrumenten und Produkten, um eine ungestörte Heilung und Genesung zu gewährleisten.

Epidemiologie von Erkrankungen des Bewegungsapparates im Jahr 2022

Krankheit | Einwohnerzahl (in Millionen) | YLDs (in Millionen) |

Frakturen | 440,0 | 26.0 |

Arthrose | 528,0 | 19.0 |

Nackenschmerzen | 222,0 | 22.0 |

Amputationen | 180,0 | 5,5 |

Rheumatoide Arthritis | 18.0 | 2.4 |

Gicht | 54,0 | 1.7 |

Andere | 453,0 | 38,0 |

Quelle: WHO

Die steigende Nachfrage nach chirurgischen Eingriffen führt jedoch in Ländern mit hohem Einkommen zu einer finanziellen Belastung. Laut einem Artikel der National Library of Medicine (NLM) aus dem Jahr 2022 wird die Nachfrage nach primärer Schultertotalendoprothetik in Amerika zwischen 2011 und 2030 voraussichtlich um 800 % steigen. Die Studie analysierte zudem die Preise der höchsten und niedrigsten Kostenträger für DRG-kodierte (diagnosebezogene Fallgruppen) orthopädische Eingriffe an der oberen Extremität in der Region und verdeutlichte den Bedarf an bezahlbaren Lösungen. Daher stellen die Angebote auf dem Markt eine vielversprechende Option dar, um die Zugänglichkeit zu verbessern. Regenerative Therapien sind für ihre Kosteneffizienz bekannt, da sie durch minimalinvasive Methoden langfristige medizinische Kosten und Komplikationen reduzieren. Dies ist ein deutlicher Hinweis auf das treibende Wachstum in diesem Sektor.

Statistiken zur Preisgestaltung der Kostenträger für DRG-kodierte Eingriffe in den 20 größten Krankenhäusern der USA

DRG-Code | Durchschnitt (USD) | Median (USD) | Standardabweichung (USD) | Spanne (USD) |

483 | 101.309,8 | 79.736,3 | 59.705,4 | 210.517,1 |

506 | 57.806,4 | 46.645,2 | 31.078,7 | 111.063,9 |

512 | 70.313,2 | 56.834,4 | 43.756,5 | 148.736,6 |

514 | 53.889,9 | 45.153,0 | 29.740,4 | 103.869,9 |

906 | 102.076,9 | 77.237,0 | 79.571,0 | 240.801,0 |

Quelle: NLM-Studie 2022

Die fünf häufigsten DRG-kodierten orthopädischen Eingriffe an der oberen Extremität sind: 483 (große Gelenk-/Gliedmaßenrekonstruktion der oberen Extremität), 506 (große Daumen- oder Gelenkeingriffe) und 906 (Handeingriffe bei Verletzungen). Es folgen: 512 (Eingriff an Schulter, Ellbogen oder Unterarm, ausgenommen große Gelenkeingriffe ohne/mit schweren Komplikationen), 512 (Eingriff an Schulter, Ellbogen oder Unterarm, ausgenommen große Gelenkeingriffe ohne/mit schweren Komplikationen) und 514 (Eingriff an Hand oder Handgelenk, ausgenommen große Daumen- oder Gelenkeingriffe ohne/mit schweren Komplikationen).

Schlüssel Orthopädische regenerative chirurgische Produkte Markteinblicke Zusammenfassung:

Regionale Highlights:

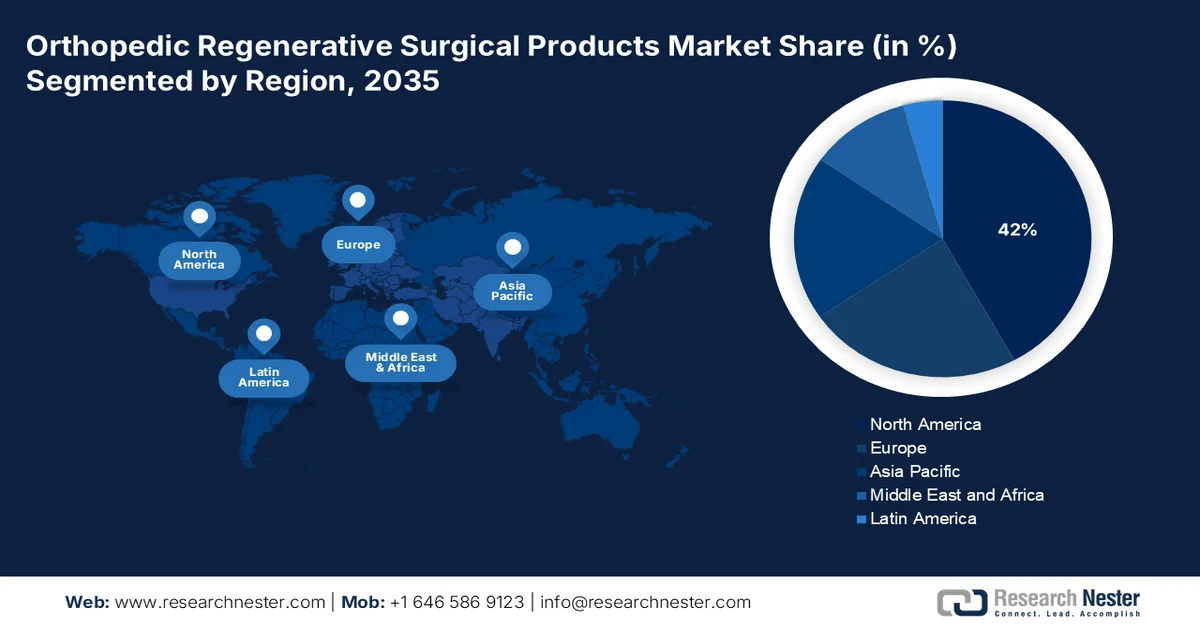

- Nordamerika wird im Markt für orthopädische regenerative chirurgische Produkte voraussichtlich bis 2035 einen Umsatzanteil von über 42 % erreichen. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die gut etablierten Vertriebsnetze und die kontinuierlichen Produktinnovationen führender Branchenteilnehmer zurückzuführen.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein bemerkenswertes Wachstum erwartet, angetrieben durch die rasch zunehmende Zahl älterer Menschen, die Stärkung von Bioökonomie-Initiativen und das wachsende Bewusstsein für kosteneffektive regenerative Behandlungen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Viscosupplemente im Markt für orthopädische regenerative chirurgische Produkte bis 2035 einen Anteil von rund 43,4 % erreichen wird. Treiber dieser Entwicklung sind die weltweit zunehmende Belastung durch Arthrose und die steigende Nachfrage nach injizierbaren Therapien zur Behandlung von Gelenkdegeneration.

- Es wird erwartet, dass das Segment der Gelenkrekonstruktion bis 2035 den Markt anführen wird. Treiber dieser Entwicklung sind die zunehmende Anwendung regenerativer Lösungen bei Knochen- und Gelenkoperationen, die steigende Häufigkeit von Arthritis und die Integration fortschrittlicher chirurgischer Technologien.

Wichtigste Wachstumstrends:

- Aktuelle Entwicklungen im Bereich chirurgischer Instrumente

- Steigende Nachfrage nach minimalinvasiven Behandlungen

Größte Herausforderungen:

- Mangelnde finanzielle Effizienz bei den Patienten

- Begrenzte Evidenz und Ressourcen zur klinischen Wirksamkeit

Wichtige Akteure: LanzaJet, Gevo, Inc., Honeywell UOP, SkyNRG, TotalEnergies, Mitsubishi Power, Cosmo Oil, Byogy Renewables, Virgin Atlantic (SAF Ventures), Indian Oil Corporation, Qantas & Jet Zero Australia.

Global Orthopädische regenerative chirurgische Produkte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,77 Milliarden US-Dollar

- Marktgröße 2026: 4,96 Milliarden US-Dollar

- Prognostizierte Marktgröße: 7,34 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 27 February, 2026

Markt für orthopädische regenerative chirurgische Produkte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Aktuelle Entwicklungen im Bereich chirurgischer Produkte: Kontinuierliche Forschung und Entwicklung im Gesundheitswesen führen zu Innovationen auf dem Markt für orthopädische regenerative Chirurgieprodukte. Die Einführung von Stammzelltherapien, plättchenreichem Plasma (PRP), Tissue Engineering und Gentherapie verbessert die Ergebnisse dieser Reparaturverfahren. Darüber hinaus unterstützt die Forschung und Entwicklung Hersteller bei der Entwicklung effektiverer Biomaterialien und Gerüststrukturen, die zu besseren Ergebnissen führen. So erhielt beispielsweise OSSIO im Oktober 2022 eine Serie-C-Finanzierung in Höhe von 38,5 Millionen US-Dollar unter der Führung von MVM Partners, um die Verbreitung seiner intelligenten Knochenregenerationstechnologie OSSIOfiber zu beschleunigen. Diese Faktoren tragen insgesamt zu steigenden Investitionen in diesem Bereich bei.

Steigende Nachfrage nach minimalinvasiven Behandlungen: Die zunehmende Präferenz der Verbraucher für weniger intensive chirurgische Eingriffe hat den Markt deutlich angekurbelt. Die enge Verknüpfung bioingenieurtechnischer Verfahren wie der Arthroskopie mit minimalinvasiven Operationen führt zu einem verstärkten Einsatz von Produkten dieser Kategorie. Darüber hinaus hat das reduzierte Risiko von Komplikationen, postoperativen Schmerzen, Infektionen und einer kürzeren Genesungszeit diesen Bereich weiter optimiert. So ergab beispielsweise eine Studie der Universität Cambridge vom Januar 2024, dass 84 % der insgesamt 21 untersuchten Studien minimalinvasive Operationen als wirksame Option zur Prävention von Wundinfektionen nach Operationen (SSI) bewerteten.

Herausforderungen

Mangelnde finanzielle Effizienz bei Patienten: Obwohl die Kostenreduzierung das Hauptmotiv darstellt, stößt der Markt aufgrund unvermeidbarer finanzieller Hürden häufig auf eine geringe Akzeptanz. Viele Menschen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, können sich solche fortschrittlichen Behandlungen nach wie vor nicht leisten. Zudem verringert die Unsicherheit hinsichtlich der Kostenerstattung den Kundenstamm in diesem Sektor. Teure Lösungen wie Stammzelltherapien und PRP-Injektionen sind für Einrichtungen mit begrenztem Budget möglicherweise ebenfalls nicht zugänglich.

Begrenzte Evidenz und Ressourcen zur klinischen Wirksamkeit: Das Fehlen ausreichender Langzeitstudien wirft Fragen zur Wirksamkeit dieser Therapie auf und schränkt somit den Verbrauch der zugehörigen Komponenten ein. Zudem erfordert die komplexe Zubereitung und Verabreichung qualifiziertes Fachpersonal, was aufgrund des Mangels an ausgebildeten Chirurgen für medizinische Einrichtungen zunehmend schwieriger wird. Dies bremst das Marktwachstum. Weltweit gibt es jedoch immer mehr Forschungsergebnisse, die die Vorteile dieser Methode belegen und ihre Akzeptanz verbessern.

Marktgröße und Prognose für orthopädische regenerative chirurgische Produkte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,4 % |

|

Marktgröße im Basisjahr (2025) |

4,77 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7,34 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für orthopädische regenerative chirurgische Produkte:

Produkt (Allotransplantate, Synthetische, Zellbasierte, Viskosupplemente)

Prognosen zufolge wird das Segment der Viscosupplemente bis Ende 2035 mit einem Marktanteil von rund 43,4 % den Markt für orthopädische regenerative Chirurgieprodukte dominieren. Dieses Segment wächst mit der weltweit steigenden Zahl von Patienten mit schwerer Arthrose. Ein Bericht der Frotiers Group gab an, dass 2021 weltweit über 466,3 Millionen Arthrosefälle registriert wurden. Weiterhin wurden die Prävalenz und die verlorenen Lebensjahre (DALYs) mit 606,9 Millionen bzw. 213,0 Millionen angegeben. Diese Zahlen schaffen aufgrund der Wirksamkeit dieser Injektionspräparate bei der Behandlung von Arthrose ein profitables Geschäftsumfeld. Laut einem Bericht von Research Nester wird der Markt für Viscosupplemente bis 2035 voraussichtlich einen Wert von 14,9 Milliarden US-Dollar und bis 2025 von 5,1 Milliarden US-Dollar erreichen.

Anwendungsgebiet (Orthopädische Schmerztherapie, Traumabehandlung, Knorpel- und Sehnenreparatur, Gelenkrekonstruktion, Sonstiges)

Im Hinblick auf die Anwendungsbereiche wird der Bereich der Gelenkrekonstruktion voraussichtlich bis Ende 2035 den Markt für orthopädische regenerative Chirurgieprodukte dominieren. Ein wesentlicher Wachstumstreiber dieses Segments ist der verstärkte Einsatz regenerativer Lösungen zur Verbesserung der Ergebnisse bei Eingriffen an Knochen und Gelenken. Zusätzlich wird das Wachstum durch die steigende Zahl von Arthritisfällen und den Einsatz technologisch fortschrittlicher Verfahren befeuert. So brachte beispielsweise Smith+Nephew im Februar 2022 in Japan seine handgeführte Roboterplattform der nächsten Generation, das CORI Surgical System, auf den Markt. Diese kompakte digitale Alternative zu herkömmlichen Operationsrobotern ermöglicht die präzisere Überwachung von Kniegelenksersatzoperationen und erzielt dank minimaler Einrichtungszeit, intraoperativer 3D-Bildgebung und Mobilität verbesserte Ergebnisse.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Produkt |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für orthopädische regenerative chirurgische Produkte – Regionale Analyse

Nordamerika-Marktanalyse

Nordamerika wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 42 % am Markt für orthopädische regenerative Chirurgieprodukte erreichen. Die Gesundheitsinfrastruktur der Region ist mit modernster Technik und adäquaten Vertriebskanälen bestens ausgestattet. Darüber hinaus treibt die Präsenz globaler Akteure die regionale Expansion voran. So stellte beispielsweise Anika Therapeutics im September 2023 auf dem jährlichen Orthopaedic Summit (OSET) 2023 sein RevoMotion Reverse Shoulder Arthroplasty System (RSA) vor. Die neue Erweiterung des Portfolios an inversen Schulterprothesen verfügt über eine Gewindebasisplatte mit kleinem Durchmesser, die Knochendegeneration verhindert und maximale Flexibilität gewährleistet, wodurch die Marktposition in den USA gestärkt wird.

Der US- Markt profitiert von der Integration von Automatisierung und Bioengineering in die chirurgische Praxis. Darüber hinaus fördert der günstige regulatorische Rahmen des Landes die Verbreitung dieser Produktkategorie, indem er innovative Lösungen in der Orthopädie ermöglicht. Dieses fortschrittliche Marktumfeld ermutigt führende Unternehmen verschiedener Branchen, ihre Ressourcen einzusetzen. So ging beispielsweise 3D Systems im August 2023 eine Partnerschaft mit Theradaptive ein, um neuartige Ansätze für die Knochen- und Geweberekonstruktion zu entwickeln. Ziel dieser Kooperation war es, durch die gemeinsame Entwicklung von proteinbasierten, 3D-gedruckten Medizinprodukten mit bindenden Oberflächen die Fortschritte in Heilung und Reparatur zu maximieren.

Die steigenden Osteoporosefälle in Kanada treiben den Markt für orthopädische regenerative Chirurgieprodukte maßgeblich an. Laut dem kanadischen System zur Überwachung chronischer Krankheiten (CCDSS) wurde zwischen 2019 und 2020 bei rund 2,5 Millionen Bürgern ab 40 Jahren Osteoporose diagnostiziert. Statistiken zeigen zudem, dass sich diese Zahl bei gleichbleibender altersstandardisierter Epidemiologie voraussichtlich alle fünf Jahre verdoppeln wird, was mit einem erhöhten Risiko schwerer Knochenbrüche einhergeht. Daher sind die Regierungsbehörden des Landes gefordert, umgehend Maßnahmen zur Bekämpfung dieser weit verbreiteten Erkrankung zu ergreifen. So stellte die kanadische Regierung beispielsweise im September 2020 in Zusammenarbeit mit dem Orthopaedic Innovation Centre 399.647 US-Dollar zur Verfügung, um die heimische Lieferkette für Medizinprodukte und Spezialausrüstung zu stärken.

APAC-Marktstatistik

Der Markt für orthopädische regenerative Chirurgieprodukte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Die zunehmende Zahl älterer Menschen in dieser Region trägt maßgeblich zu diesem Wachstum bei. Laut der Asiatischen Entwicklungsbank wird die Zahl der über 60-Jährigen in Asien und im asiatisch-pazifischen Raum bis 2050 voraussichtlich 1,3 Milliarden erreichen. Die verstärkte Bedeutung der Bioökonomie und das wachsende Bewusstsein für die Kosteneffizienz dieser Technik fördern die Expansion in diesem Segment. Darüber hinaus deutet der starke Fokus auf die Anwendungsmöglichkeiten von Biomaterialien im Gesundheitswesen auf einen lukrativen Markt für globale Marktführer hin. Einem Bericht von Research Nester zufolge wird die orthopädische Biomaterialindustrie im asiatisch-pazifischen Raum im Prognosezeitraum voraussichtlich den größten Marktanteil von 41,0 % erreichen.

Indien , mit seiner wachsenden Medizintechnikbranche, fördert den Markt für orthopädische, regenerative Chirurgieprodukte und bietet damit attraktive Investitionsmöglichkeiten. Die ambitionierten Ziele und Initiativen der Regierung, wie beispielsweise „Made in India“, die die heimische Produktion von Medizinprodukten und -instrumenten stärken sollen, bergen das Potenzial, international eine führende Rolle einzunehmen. So brachte Meril im Juni 2024 das chirurgische Robotersystem MISSO auf den Markt, das Chirurgen bei Kniegelenkersatzoperationen unterstützt. Es zählt zu den im Inland entwickelten Geräten, die sich durch eine außergewöhnliche Kosteneffizienz auszeichnen und 66 % günstiger sind als vergleichbare Produkte. Solche kostengünstigen Lösungen werden immer leichter zugänglich.

China baut seine Position auf dem Markt für orthopädische regenerative Chirurgieprodukte dank seiner bemerkenswerten klinischen Entdeckungen und Produktionskapazitäten weiter aus. Die zunehmenden öffentlich-privaten Partnerschaften stärken die Produktionskapazitäten des Landes. Dies inspiriert auch andere Akteure der Branche, sich in China zu vernetzen und so einen reibungslosen Geschäftsablauf zu ermöglichen. Darüber hinaus führt die steigende Zahl von Arthrosefällen im ganzen Land zu einem erhöhten Bedarf an rekonstruktiven Eingriffen. Laut einem im Dezember 2022 veröffentlichten Bericht der National Library of Medicine (NLM) wurden in China jährlich 50.000 Hüft- und Kniegelenksersatzoperationen durchgeführt, was einem jährlichen Anstieg von über 15 % entspricht. Diese beeindruckenden Zahlen belegen den stark wachsenden Bedarf an entsprechenden chirurgischen Instrumenten.

Marktteilnehmer im Bereich orthopädischer regenerativer chirurgischer Produkte:

- Anika Therapeutics, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Vericel Corporation

- Baxter

- Zimmer Biomet

- Stryker

- Smith & Nephew

- AlloSource

- Amniox Medical, Inc.

- VSY Biotechnologie

- Aptissen SA

- MiMedx

- Arthrex, Inc.

- Auxein Medical

- UPM Biomedicals

Die Akteure im Markt für orthopädische regenerative Chirurgieprodukte konzentrieren sich aktuell auf die Entwicklung innovativer Formulierungen und Produktmodule zur Erweiterung ihres Portfolios. Sie suchen intensiv nach neuen Ressourcen und Materialien, um Produktqualität und -leistung zu verbessern und gleichzeitig die Patientensicherheit zu gewährleisten. So präsentierte Evonik beispielsweise im Oktober 2020 ein neues osteokonduktives Biomaterial auf Basis von Polyetheretherketon (PEEK), das die Medizintechnik bei der Verbindung von Knochen und Implantaten optimiert. Ebenso führte Stryker im Dezember 2022 sein Citrefix-Nahtankersystem ein, das aus dem bahnbrechenden bioresorbierbaren Material Citregen besteht und den natürlichen Heilungsprozess bei chirurgischen Eingriffen an Fuß und Sprunggelenk nutzt. Zu diesen wichtigen Akteuren zählen:

Neueste Entwicklungen

- Im November 2024 präsentierte Auxein auf der MEDICA 2024 in Deutschland eine neue Produktpalette innovativer Orthopädie- und Arthroskopieprodukte. Das Unternehmen nutzte seine Teilnahme an dieser renommierten Medizintechnikmesse, um sein fortschrittliches und vielfältiges Produktsortiment vorzustellen und so die chirurgische Praxis zu optimieren.

- Im Oktober 2024 gab Anika Therapeutics den Abschluss des Verkaufs ihrer Tochtergesellschaft Arthrosurface an Phoenix Brio für insgesamt 10,0 Millionen US-Dollar bekannt. Die strategische Überprüfung umfasste außerdem die Veräußerung ihres Sportmedizingeschäfts Parcus Medical, das das Potenzial besitzt, den globalen Markt mit einem Volumen von 3,0 Milliarden US-Dollar anzuführen.

- Im Oktober 2024 brachte UPM Biomedicals mit FibGel ein injizierbares Nanocellulose-Hydrogel für permanent implantierbare medizinische Geräte auf den Markt. Die sicheren und nachhaltigen Herstellungsmaterialien dieser nach ISO 13485 standardisierten Alternative sind Birkenholzzellulose und Wasser. Dadurch eignet es sich hervorragend für die Weichteilreparatur, Orthopädie und regenerative Medizin.

- Report ID: 7200

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Orthopädische regenerative chirurgische Produkte Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.