Marktausblick für chirurgische Dichtstoffe und Klebstoffe:

Der Markt für chirurgische Dichtstoffe und Klebstoffe wird im Jahr 2025 auf 3,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 7,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für chirurgische Dichtstoffe und Klebstoffe auf 3,5 Milliarden US-Dollar geschätzt.

Der globale Markt wächst aufgrund der zunehmenden Anzahl chirurgischer Eingriffe, der Fortschritte bei Biomaterialien und der Innovationen im Markt. Die Notwendigkeit, die Wirksamkeit und Sicherheit von chirurgischen Dicht- und Klebstoffen durch verstärkte Forschung und Entwicklung (F&E) zu verbessern, ist von größter Wichtigkeit, da Wundinfektionen nach Operationen (SSI) weiterhin ein ernstes Problem im globalen Gesundheitswesen darstellen und zu erhöhter Morbidität, längeren Krankenhausaufenthalten und höheren Behandlungskosten führen. Die Patientengruppe, die diese Produkte benötigt, umfasst Fälle, in denen sich verschiedene chirurgische Eingriffe unterziehen, bei denen die Infektionsprävention schwierig ist. Octyl-2-cyanacrylat-Klebstoffe wie Dermabond weisen eine bis zu dreimal höhere Berstfestigkeit als Butyl-2-cyanacrylat-Klebstoffe auf, was ihre überlegene mechanische Leistungsfähigkeit unterstreicht und ihren vermehrten Einsatz beim Wundverschluss fördert.

Die Lieferkette im Markt erfordert den internationalen Transport von Rohstoffen und Fertigprodukten, wobei die USA und einige andere Länder als zentrale Knotenpunkte im internationalen Handel fungieren. Kontinuierliche Investitionen in Forschung und Entwicklung sowie in die Produktentwicklung und -einführung sind notwendig, um die Produktwirksamkeit zu verbessern und den sich wandelnden klinischen Anforderungen gerecht zu werden. Laut einem OECD-Bericht vom Februar 2024 hat sich der weltweite Handel mit Medizinprodukten in den letzten 30 Jahren versiebenfacht und erreichte 2022 ein Volumen von 700 Milliarden US-Dollar. Innovationen in der Medizinprodukteherstellung und die Optimierung der Lieferketten haben zudem die weltweite Distribution und Akzeptanz beschleunigt. Dies unterstreicht aber auch die Notwendigkeit, die Lieferketten robuster zu gestalten, um Risiken durch geopolitische Spannungen und globale Krisen entgegenzuwirken.

Markt für chirurgische Dichtstoffe und Klebstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach effektiven und patientenfreundlichen Wundverschlusslösungen: Der Markt für chirurgische Klebstoffe und Dichtmittel wird durch die zunehmende Nachfrage nach Alternativen zu herkömmlichen Nahtmaterialien angetrieben. Das Marktvolumen ist gestiegen, was die steigende Akzeptanz widerspiegelt. Darüber hinaus fördert der Bedarf an Dichtmitteln mit Elastizität und hoher Haftfestigkeit in dynamischem Gewebe das Marktwachstum und die Marktentwicklung. Laut einem Bericht der NLM vom Juni 2023 müssen Kliniker die etablierten sicheren Dosierungsprotokolle für Anästhetika wie Lidocain (4 bis 4,5 mg/kg), Lidocain mit Adrenalin (bis zu 7 mg/kg) und Bupivacain (maximal 175 mg als Einzeldosis oder 400 mg innerhalb von 24 Stunden) einhalten. Für eine effektive Wundheilung und Patientensicherheit durch sachgemäße Anästhesieanwendung wird das Vertrauen in diesen Markt weiter gestärkt und sein Wachstum gefördert.

- Fortschritte bei biokompatiblen und elastischen synthetischen Dichtstoffen: Der Markt wächst dank der Weiterentwicklung synthetischer, polymerbasierter Dichtstoffe wie PEG- und PU-basierter Produkte. Diese sind biokompatibel, weisen einen kontrollierten Abbau auf und zeigen eine ausgezeichnete Haftung bei gleichzeitig hoher elastischer Verträglichkeit im Weichgewebe. PEG-basierte Dichtstoffe wie Duraseal und Coseal haben sich in neurochirurgischen und vaskulären Eingriffen klinisch bewährt, während synthetische Polyurethan-Klebstoffe variable mechanische Eigenschaften bieten und den Bedarf an flexiblen und effizienten Wundverschlussprodukten decken.

- Fortschritte bei photovernetzten Fibrinklebern verbessern Haftung und Elastizität: Die Nachfrage nach chirurgischen Dichtmitteln wird durch neue photovernetzte Fibrinkleber mit verbesserter Zugfestigkeit und Haftung angetrieben. Die neuen Kleber weisen eine bis zu fünffach höhere Haftfestigkeit als handelsübliche Fibrinprodukte wie Tisseel auf und härten gleichzeitig in kürzerer Zeit aus. Dank verbesserter Zugfestigkeit und Biokompatibilität eignen sich diese Materialien ideal für die meisten chirurgischen Anwendungen. Darüber hinaus ermöglicht die schnelle Aushärtung durch kontrollierte Lichtexposition präzisere Eingriffe und kürzere Operationszeiten bei gleichzeitig erhöhter Gesamteffizienz des Verfahrens und ist somit marktgerecht.

Marktübersicht für medizinische Instrumente 2023

Land | Exportwert (USD) | Importwert (USD) |

UNS | 34,8 Milliarden | 37,7 Milliarden |

Mexiko | 17,6 Milliarden | 4,6 Milliarden |

Deutschland | 18,4 Milliarden | 13,1 Milliarden |

Niederlande | 9,3 Milliarden | 14,1 Milliarden |

China | 12,3 Milliarden | 10,6 Milliarden |

Japan | 7,2 Milliarden | 6,4 Milliarden |

Quelle : OECD, 2023

Herausforderungen

- Strenge Zulassungsverfahren: Der Markt leidet unter langen Verzögerungen aufgrund strenger regulatorischer Anforderungen. Behörden wie die FDA fordern überzeugende klinische Wirksamkeits- und Sicherheitsnachweise, was den Zulassungsprozess verzögert. Dadurch verzögert sich die Markteinführung neuer Produkte, was kleine Unternehmen von der Markteinführung abhält und die Kosten erhöht. Diese regulatorischen Hürden verlangsamen die allgemeine Akzeptanz neuer und effizienter Formulierungen, die die Behandlungsergebnisse für Patienten verbessern könnten.

- Hohe Entwicklungskosten: Die Entwicklung chirurgischer Klebstoffe und Dichtstoffe erfordert umfangreiche Forschung, Tests und klinische Studien, was mit hohen Kosten verbunden ist. Diese hohen Entwicklungskosten beschränken den Zugang auf kapitalstarke Unternehmen und erschweren Start-ups und kleinen Firmen den Markteintritt. Dies hemmt Wettbewerb und Innovation. Zudem werden die Kosten häufig an die Gesundheitsdienstleister weitergegeben, wodurch die Produktverfügbarkeit sinkt. Infolgedessen können viele Krankenhäuser, insbesondere in ressourcenarmen Umgebungen, neuere chirurgische Klebstofftechnologien nicht regelmäßig vorrätig halten oder anwenden.

Marktgröße und Prognose für chirurgische Dichtstoffe und Klebstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,1 % |

|

Marktgröße im Basisjahr (2025) |

3,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für chirurgische Dichtstoffe und Klebstoffe:

Produktsegmentanalyse

Krankenhäuser und chirurgische Zentren stellen mit einem Marktanteil von 35 % das größte Teilsegment der Endnutzer dar. Diese Einrichtungen sind wichtige Endverbraucher, insbesondere für moderne Hämostyptika wie Glubran 2 und Arista AH, die häufig bei Gefäßoperationen, einschließlich der Anlage von arteriovenösen Fisteln und der Reparatur von Pseudoaneurysmen, eingesetzt werden. Die Verwendung von flächigen Dichtmitteln ist eine deutliche Verbesserung gegenüber der Verwendung von Klebebändern. Laut einem im Februar 2024 von der NLM veröffentlichten Bericht konnten in klinischen Studien 96 % der Patienten, die nach einer Fisteloperation mit Arista AH behandelt wurden, innerhalb eines Tages entlassen werden. Dies verdeutlicht die Bedeutung der Krankenhäuser für die Marktnachfrage und unterstreicht gleichzeitig ihre Fähigkeit, hohe Operationsergebnisse und Effizienz zu gewährleisten.

Anwendungssegmentanalyse

Die chirurgische Blutstillung ist das führende Anwendungsgebiet im Markt für chirurgische Dicht- und Klebstoffe. Treiber dieser Entwicklung ist die steigende Nachfrage nach effektiver Blutstillung bei komplexen Operationen. Innovationen bei fibrinbasierten und synthetischen Hämostyptika haben die Präzision und Patientensicherheit erhöht. Insbesondere bei kardiovaskulären und hepatischen Eingriffen, bei denen ein effektives Blutverlustmanagement von großer Bedeutung ist, wird der Einsatz solcher Produkte in modernen Operationszentren und Krankenhäusern verstärkt. Da immer mehr Chirurgen die Vorteile einer schnellen Blutstillung zur Verkürzung der Operationszeit und zur Reduzierung postoperativer Komplikationen erkennen, findet diese Methode zunehmend Verbreitung.

Endnutzersegmentanalyse

Krankenhäuser und chirurgische Zentren dominieren den Endverbrauchermarkt für chirurgische Dichtmittel und Klebstoffe aufgrund hoher Fallzahlen, qualifiziertem Personal und Zugang zu fortschrittlichen Technologien. In Krankenhäusern werden in der Regel komplexere Eingriffe durchgeführt, die spezielle Dichtmittel und Wundverschlussmittel zur Blutstillung erfordern. Mit dem Ausbau der medizinischen Infrastruktur und der zunehmenden Verbreitung minimalinvasiver Verfahren sind Krankenhäuser führend bei der Einführung neuester hämostatischer und adhäsiver Produkte für die chirurgische Versorgung. Darüber hinaus verfügen Krankenhäuser oft über entsprechende Budgets und regulatorische Expertise, die eine schnellere Integration innovativer chirurgischer Produkte in die Routinepraxis ermöglichen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkttyp |

|

Materialzusammensetzung |

|

Anwendung |

|

Endbenutzer |

|

Art des chirurgischen Eingriffs |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für chirurgische Dichtstoffe und Klebstoffe – Regionale Analyse

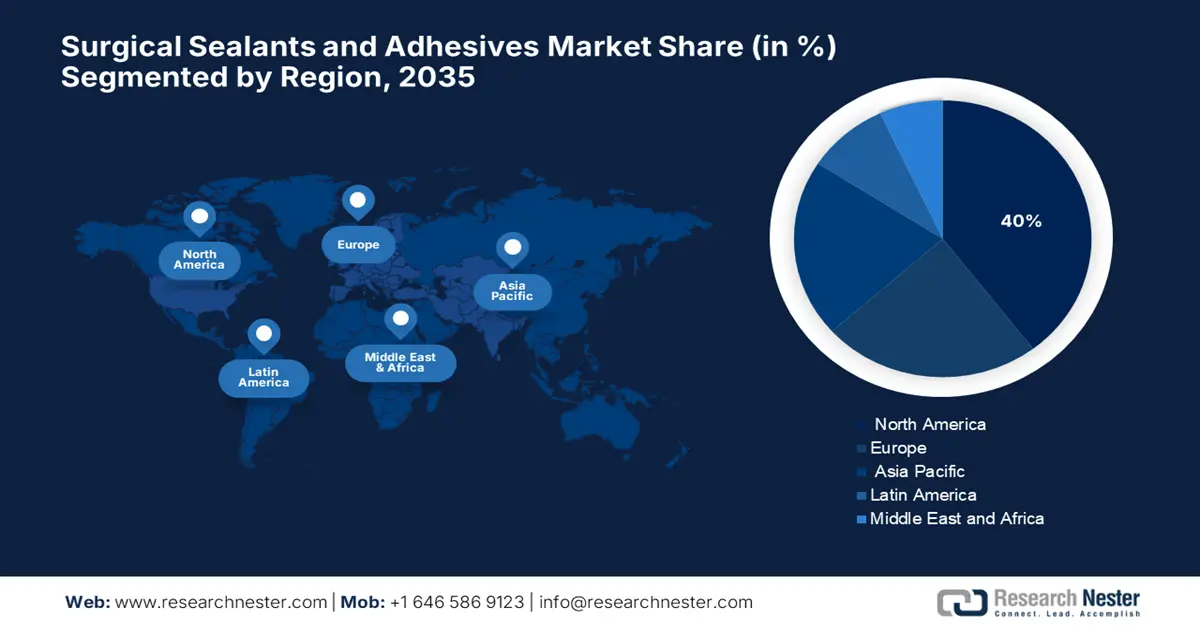

Einblicke in den nordamerikanischen Markt

Der Markt für chirurgische Dichtstoffe und Klebstoffe in Nordamerika wird im Prognosezeitraum voraussichtlich mit einem Marktanteil von 40 % den größten Anteil halten. Dies ist auf die günstige staatliche Förderung von Innovationen im Gesundheitswesen und die zunehmende Verbreitung innovativer Medizinprodukte zurückzuführen. Technologien zum Wundverschluss, die biokompatible und effektive Verfahren fördern, treiben das Marktwachstum an. Laut einem im Oktober 2023 von der NLM veröffentlichten Bericht zeigen mechanisch bioinspirierte Klebstoffe, wie beispielsweise Mikronadel-Arrays, die den Stacheln nordamerikanischer Stachelschweine nachempfunden sind, vielversprechende Fortschritte. Auszugstests ergaben eine 3,5-fach höhere Haftkraft im Vergleich zu bestehenden Produkten.

Der Markt für chirurgische Klebstoffe und Dichtstoffe in den USA wächst aufgrund der steigenden Nachfrage nach minimalinvasiver Chirurgie und verbesserter Wundversorgung. Staatliche Regulierungen zur Förderung medizinischer Innovationen und die strengen FDA-Standards für Produktleistung und -qualität eröffnen neue Möglichkeiten. Revolutionäre Technologien, wie beispielsweise von Stachelschweinstacheln inspirierte Mikronadel-Arrays aus Nordamerika, verbessern die Haftfestigkeit und führen so zu besseren Operationsergebnissen. All diese Faktoren ebnen den Weg für eine rasante Marktentwicklung und die Implementierung neuer bioadhäsiver Technologien in Gesundheitseinrichtungen.

Der Markt für chirurgische Dichtstoffe und Klebstoffe in Kanada wächst parallel zu den Fortschritten in der Gewebezüchtung und regenerativen Medizin. Laut einem im Mai 2023 von Frontier veröffentlichten Bericht fördert das Land mit über 25 Unternehmen im Bereich Gewebezüchtung und einem Umsatz von 67 Millionen US-Dollar die Entwicklung von Biomaterialien und Bioadhäsiven. Mehr klinische Studien und staatliche Unterstützung dürften den Einsatz chirurgischer Klebstoffe in verschiedenen medizinischen Anwendungsgebieten weiter vorantreiben. Kanada ist führend mit der höchsten Anzahl an Firmenzentralen weltweit, was die Entwicklung hochentwickelter Dichtstoffe begünstigt.

Marktwachstum von Polymeren für medizinische PSAs laut der American Society of Testing Materials (2025)

Material | Wachstumsprozentbereich (%) |

Acryl | 50 bis 60 |

Silikon | 20 bis 25 |

Polyurethan | 10 bis 15 |

Epoxidharz | 5 bis 8 |

PIB | 3 bis 5 |

Gummi | 3 bis 5 |

Quelle: MDPI Juni 2025

Einblicke in den asiatisch-pazifischen Markt

Der Markt für chirurgische Dicht- und Klebstoffe im asiatisch-pazifischen Raum dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Gründe hierfür sind die zunehmende regulatorische Förderung umweltfreundlicher Lösungen und das steigende Gesundheitsbewusstsein. In Japan, Indien und China wächst die Nachfrage aufgrund des gestiegenen Bewusstseins für minimalinvasive Eingriffe und des Fortschritts in der Biomaterialtechnologie. Die hohe Patientenzahl in der Region und die Bemühungen der Regierungen um einen besseren Zugang zur Gesundheitsversorgung treiben das Marktwachstum zusätzlich an. Fortschritte in der regenerativen Medizin und im Tissue Engineering fördern ebenfalls das Wachstum bei hochwertigen Dicht- und Klebstoffen im asiatisch-pazifischen Raum.

Der Markt für chirurgische Dichtstoffe und Klebstoffe in China wächst rasant, angetrieben durch vielversprechende Fortschritte in der Stammzelltechnologie und der regenerativen Medizin. Dank dieser intensiven Stammzellforschung, die dieses Wachstumsumfeld fördert, dürfte der chinesische Markt für chirurgische Dichtstoffe und Klebstoffe in den kommenden Jahren weiter florieren. Die zunehmende Sensibilisierung von Ärzten für die Vorteile dieser Produkte hinsichtlich der Reduzierung von Komplikationen und der Verbesserung der Genesung ist entscheidend für die Kommerzialisierung des Marktes. Die Unterstützung durch staatliche Institutionen wie die Nationale Naturwissenschaftliche Stiftung Chinas (NSFC) und grenzüberschreitende Kooperationen fördern zudem die Forschungs- und Vermarktungsbemühungen in diesem Bereich.

Der Markt für chirurgische Klebstoffe und Dichtstoffe in Indien verzeichnet aufgrund des Ausbaus der Gesundheitsinfrastruktur und der steigenden Anzahl an Operationen ein wachsendes Nachfragewachstum. Laut dem IBEF-Bericht vom Juli 2025 ist der indische Medizintechniksektor weiterhin stark importabhängig: 70 bis 80 % der chirurgischen und anderen Medizinprodukte stammen aus Ländern wie den USA, China und Deutschland. Diese hohe Importabhängigkeit deutet auf eine Diskrepanz zwischen steigender Nachfrage und inländischem Angebot hin und bietet lokalen und ausländischen Herstellern, die in diesen noch wenig erschlossenen Markt exportieren, hervorragende Wachstumschancen.

Einblicke in den europäischen Markt

Der Markt für Dichtstoffe und chirurgische Klebstoffe in Europa wird im Prognosezeitraum voraussichtlich stetig wachsen. Er entwickelt sich in einem verbesserten regulatorischen Umfeld. Die Europäische Kommission erklärte 2022, dass die neuen Regeln der EU-Medizinprodukteverordnung (MDR) die Sicherheit und Innovation durch strengere Kontrollen für Hochrisikoprodukte, eine intensivere Marktüberwachung und eine verbesserte Rückverfolgbarkeit dank eines einheitlichen Produktidentifikationssystems deutlich erhöhen. Die EU ersetzte ihre drei veralteten Richtlinien durch neue Rechtsvorschriften, um mit den Entwicklungen der letzten 20 Jahre Schritt zu halten und mehr Transparenz und Kontrolle auf klinischer Ebene zu gewährleisten.

Der Markt für Dichtstoffe und chirurgische Klebstoffe in Deutschland wächst und ist in Europa stark vertreten. Grundlage hierfür sind die effektive Regulierung durch das Bundesamt für Arzneimittel und Medizinprodukte (BfArM) und die EU-Medizinprodukteverordnung (MDR). Der Fokus des Landes auf Patientensicherheit und Innovation hat maßgeblich zur kontinuierlichen klinischen Anwendung beigetragen. Dank einer soliden Gesundheitsinfrastruktur und aufsehenerregender Produktrückrufe wie OMNEX und Coseal, die vom BfArM überwacht wurden, agiert Deutschland proaktiv, fördert die Sicherheit und treibt die Marktreife chirurgischer Klebstofftechnologien voran.

Der Markt für chirurgische Dichtmittel und Klebstoffe in Großbritannien wächst weiterhin stetig, angetrieben durch die steigende Nachfrage nach neuen Verfahren und Technologien zum Wundverschluss. Die effektive Regulierung der Hersteller durch die britische Arzneimittelbehörde MHRA gemäß den britischen Medizinproduktevorschriften gewährleistet die Einhaltung der Sicherheits- und Zulassungsanforderungen. Der Druck des Nationalen Gesundheitsdienstes (NHS) auf minimalinvasive Techniken fördert ebenfalls die Einführung neuer Klebstofftechnologien, während lokale Forschung und Entwicklung sowie Kooperationen zwischen Wissenschaft und Industrie das Marktwachstum vorantreiben. Darüber hinaus unterstützt der Fokus auf kürzere Krankenhausaufenthalte und weniger postoperative Komplikationen den Trend hin zu fortschrittlichen Dichtmittellösungen.

Wichtige Akteure auf dem Markt für chirurgische Dichtstoffe und Klebstoffe:

- Johnson & Johnson (Ethicon, Inc.)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Baxter International, Inc.

- Becton Dickinson and Company (CR Bard)

- CryoLife, Inc. (Artivion)

- Medtronic plc

- Cardinal Health, Inc.

- Integra LifeSciences Holdings Corp.

- Stryker Corporation

- 3M-Unternehmen

- Advanced Medical Solutions Group plc

- CSL Limited

- Ocular Therapeutix, Inc.

- Sanofi SA

- Sealantis Ltd.

- Vivostat A/S

Der Markt für chirurgische Dichtstoffe und Klebstoffe ist hart umkämpft. Branchenriesen wie Johnson & Johnson, Baxter und Medtronic dominieren ihre Geschäftsfelder dank ihrer umfangreichen Forschungs- und Entwicklungseinrichtungen, Fusionen und Übernahmen sowie ihres globalen Vertriebsnetzes. Mittelständische und Nischenanbieter wie Cohera, Vivostat und Sealantis investieren gezielt in Innovationen im Bereich bioadhäsiver Mittel und deren minimaler Anwendungen. Ergänzend dazu stärken japanische Chemieunternehmen mit modernster chemischer Technologie die regionalen Kapazitäten und die zukünftige Produktdiversifizierung in Asien und damit den globalen Markt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im März 2024 brachte TELA Bio, Inc. die LIQUIFIX FIX8 (für die laparoskopische Anwendung) und die LIQUIFIX Precision (für die offene Chirurgie) auf den Markt. Es handelte sich dabei um die ersten Klebevorrichtungen, die für die Fixierung von Netzen ohne Eindringen in das Patientengewebe zugelassen wurden.

- Im November 2023 brachte Ethicon , ein Unternehmen von Johnson & Johnson, Ethizia auf den Markt, ein neues hämostatisches Wundverschlusspflaster zur verbesserten Blutstillung bei Operationen. Die zusätzliche Anwendung einer hämostatischen Lösung hat sich in klinischen Studien als wirksam erwiesen, um eine anhaltende Blutstillung zu erzielen und Blutungen zu kontrollieren.

- Report ID: 8074

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.