Marktausblick für Onshore-Öl- und Gaspipelines:

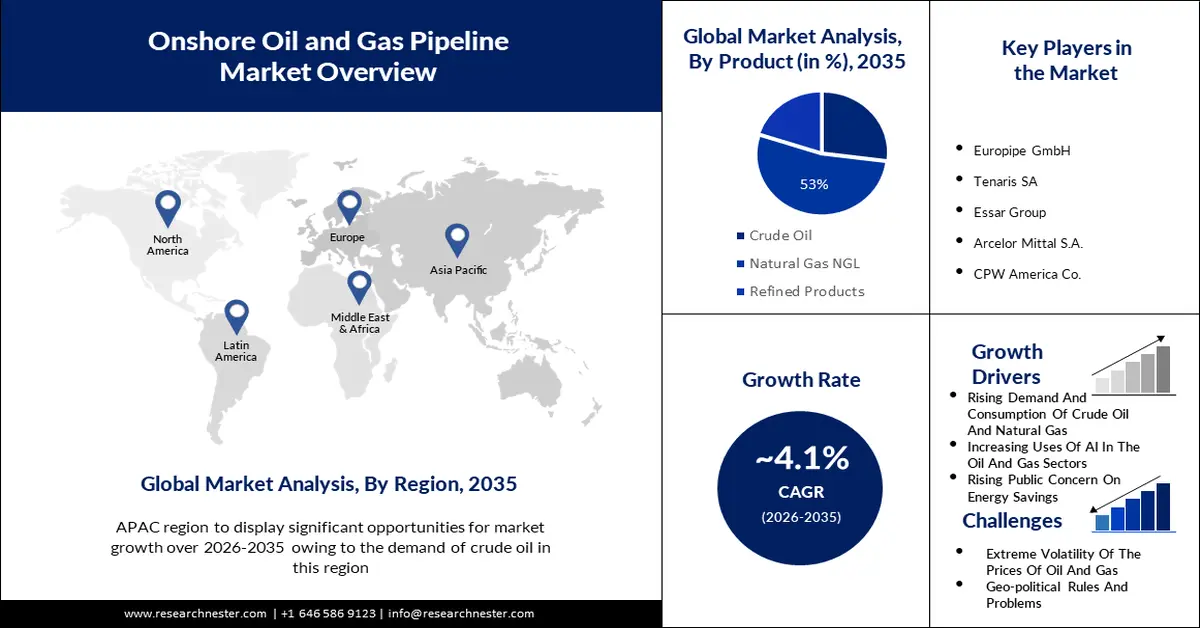

Der Markt für Onshore-Öl- und Gaspipelines hatte im Jahr 2025 ein Volumen von über 68,16 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 101,87 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei einer jährlichen Wachstumsrate von über 4,1 % liegen. Im Jahr 2026 wird der Marktwert der Onshore-Öl- und Gaspipelines auf 70,68 Milliarden US-Dollar geschätzt.

Der wichtigste Wachstumsfaktor für den Onshore-Markt für Öl- und Gaspipelines ist die enorme Nachfrage nach Öl- und Gaspipelines in verschiedenen Branchen weltweit. Im November 2023 gab es 797 Bohrinseln an Land in verschiedenen Regionen der Welt, davon 22 Offshore-Anlagen. Die Zahl der internationalen Ölbohrinseln nahm 2022 deutlich zu, da Genehmigungen für russische Exporte und strengere Gesamtanforderungen zu verstärkten Forschungsaktivitäten weltweit führten. Darüber hinaus wird erwartet, dass im Jahr 2025 28 Prozent des international geförderten Rohöls offshore und die restlichen 72 Prozent onshore gefördert werden.

Der steigende Energieverbrauch erhöht den Verbrauch von Öl- und Gaspipelines und der Onshore-Markt für Öl- und Gaspipelines wird daher im Prognosezeitraum voraussichtlich eine signifikante Wachstumsrate aufweisen. Im Jahr 2022 werden noch immer etwa 80 % des Energieverbrauchs aus fossilen Brennstoffen gedeckt. Die Golfstaaten und Russland sind wichtige Energiehändler, wichtige Verbraucher sind die Europäische Union und China, wo intern genügend Energie erzeugt wird, um den Energiebedarf zu decken. Der Energieverbrauch steigt im Allgemeinen um etwa 1–2 % pro Jahr, mit Ausnahme von Solar- und Windenergie, die in den 2010er Jahren um durchschnittlich 20 % pro Jahr zulegten. Das Energiesystem hat sich seit der industriellen Revolution drastisch verändert. Diese Umstellung der internationalen Energieversorgung ist in dem hier gezeigten informativen Diagramm erkennbar. Es stellt den internationalen Energieverbrauch ab 1800 grafisch dar. Es basiert auf historischen Berechnungen des Primärenergieverbrauchs von Vaclav Smil sowie aktualisierten Zahlen aus dem Statistical Review of World Energy von BP.

Schlüssel Onshore-Öl- und Gaspipeline Markteinblicke Zusammenfassung:

Regionale Highlights:

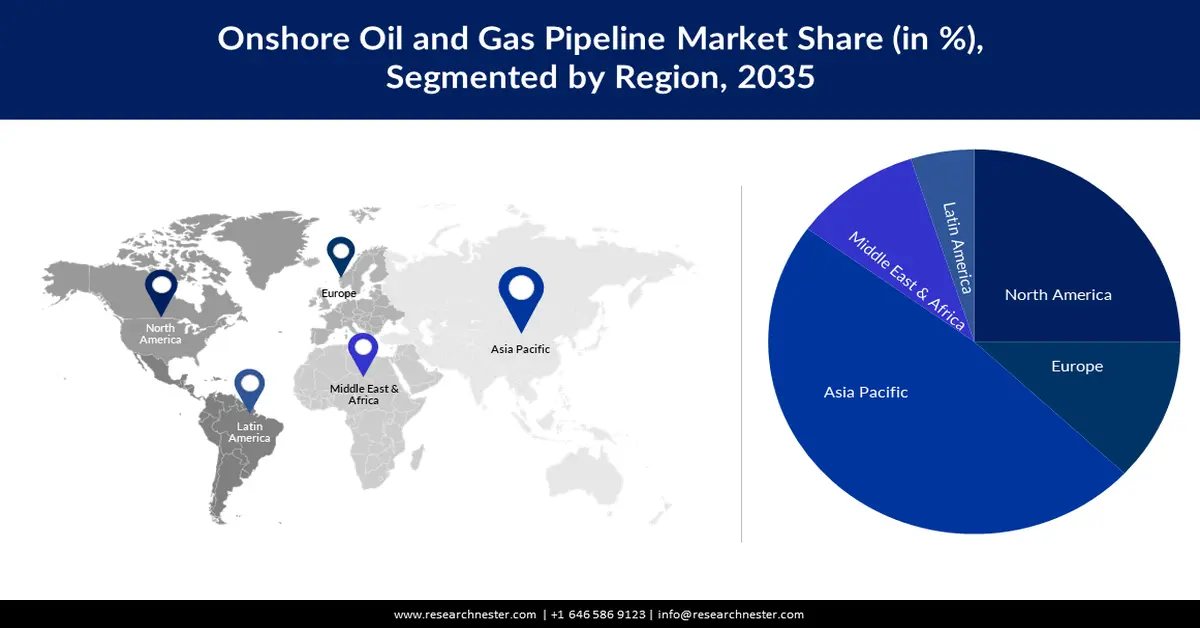

- Der Markt für Onshore-Öl- und Gaspipelines im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von über 48 % erreichen, getrieben durch den steigenden Bedarf an Öl- und Gaspipelines in der Region.

- Der nordamerikanische Markt wird im Prognosezeitraum aufgrund der beschleunigten Rohöl- und Erdgasproduktion ein deutliches Wachstum verzeichnen.

Segmenteinblicke:

- Das Erdgas-NGL-Segment im Onshore-Öl- und Gaspipelinemarkt wird voraussichtlich bis 2035 einen Marktanteil von 53 % erreichen, angetrieben durch die zunehmende Nutzung von Erdgas in der Stromerzeugung und im Transport.

- Das Upstream-Segment im Onshore-Öl- und Gaspipelinemarkt wird bis 2035 voraussichtlich deutlich wachsen, angetrieben durch die steigende Zahl globaler Upstream-Öl- und Gasprojekte.

Wichtige Wachstumstrends:

- Zunehmender Einsatz von KI in der Öl- und Gasbranche

- Steigendes öffentliches Bewusstsein für Energieschutz

Große Herausforderungen:

- Preisschwankungen bei Öl und Gas

- Geopolitische Regelungen und Probleme

Hauptakteure: Europipe GmbH, Tenaris SA, Essar Group, Arcelor Mittal S.A., CPW America Co., Vallourec S.A., JFE Steel Corporation, American Cast Iron Pipe Company, Jiangsu Chang bao Steel Tube Co. Ltd., MetalurgicaGerdau S.A., Japex Pipeline Ltd., GEOSYS, Inc., TOHOKU NATURAL GAS Co., Inc., Fukushima Gas Power Co., Ltd.

Global Onshore-Öl- und Gaspipeline Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 68,16 Milliarden USD

- Marktgröße 2026: 70,68 Milliarden USD

- Prognostizierte Marktgröße: 101,87 Milliarden USD bis 2035

- Wachstumsprognosen: 4,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (48 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Russland, Kanada, Australien

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen für den Onshore-Öl- und Gaspipelinemarkt:

Wachstumstreiber

- Zunehmender Einsatz von KI in der Öl- und Gasbranche – Der Bericht nennt führende Unternehmen bei der Implementierung von KI in der integrierten Öl- und Gasbranche, darunter Chevron, Ecopetrol, Petrobras, Reliance Industries, Repsol, Rosneft, Saudi Aramco, Shell und BP. Insbesondere BP investiert seit langem in KI. Das Unternehmen arbeitete bereits 2017 mit Microsoft Azure zusammen und implementierte Machine Learning (ML), um Bohrtechniken zu vereinfachen. 2020 arbeitete es mit Bluware zusammen und führte eine Tiefenstudie zur Interpretation von Untergrundinformationen durch. Im Mai 2023 startete Poweverse – eine von Lightsource BP entwickelte Energietechnologie – seine KI-gestützte Plattform für das Energiemanagement im Haushalt. GlobalData identifiziert auch mehrere Nachzügler, die beim Verständnis des Potenzials von KI zurückfallen. Dazu gehören CNPC, MOL, ONGC, PKN Orlen und QatarEnergy.

- Steigendes öffentliches Bewusstsein für Energiesicherheit – Mit ihrem wirtschaftlichen Wachstum tragen Schwellenländer zunehmend zum internationalen Energiebedarf bei. Dies zeigt nicht nur einen erhöhten Bedarf, sondern auch die Möglichkeit, dass die größten Energieproduktivitätspotenziale der Zukunft in Schwellen- und Wachstumsländern liegen. In Afrika spielt die Energieproduktivität eine wichtige Rolle für das Wachstum und die wirtschaftliche Entwicklung des Kontinents und wirkt gleichzeitig als Stimulus und Beschleunigung der globalen Energieverfügbarkeit in der Region.

- Zunehmende staatliche Kampagnen zur Motivation zum Energiesparen – Gut konzipierte Kampagnen können Menschen dazu bewegen, ihren Energieverbrauch zu begrenzen. Der IEA-Bericht „Das Potenzial verhaltensbezogener Interventionen zur Optimierung des Energieverbrauchs zu Hause“ aus dem Jahr 2021 zeigt, dass Kampagnen vielfältige Auswirkungen auf die Energieeinsparung haben können. Auch über die aktuelle Energiekrise hinaus unterstreichen IEA-Modelle die Bedeutung verhaltensbezogener Maßnahmen für das Erreichen von Netto-Null-Zielen. Regierungen reagieren darauf mit vielfältigen Maßnahmen, darunter gezielte Zuschüsse und Kampagnen zur Nachfragebegrenzung. Auf der siebten jährlichen IEA-Konferenz zur Energieeffizienz stimmten Energieminister aus aller Welt zu, dass Energieeffizienz und nachfrageseitige Maßnahmen jetzt eine besonders wichtige Rolle spielen.

Herausforderungen

- Schwankungen bei den Öl- und Gaspreisen – Der jüngste Ölmarktbericht der Internationalen Energieagentur (IEA) zeigt eine deutliche Verschlechterung der Marktstimmung im November und Dezember, als sich ein robustes Ölangebot aus Nicht-OPEC+-Ländern mit einer Verzögerung des Anstiegs der internationalen Ölnachfrage überschnitt. Infolgedessen waren die Ölpreise bis Dezember im Vergleich zum September um rund 25 USD/Barrel auf ihren niedrigsten Stand seit sechs Monaten gefallen. Zum Zeitpunkt der Erstellung dieses Artikels notierte Brent Crude Oil bei 80,21 USD/Barrel, während WTI Crude Oil bei 75,00 USD gehandelt wurde. Gleichzeitig schwankten die Preise im Gassektor weiterhin. Seit dem Einmarsch Russlands in die Ukraine im Februar 2022 gibt es Probleme auf dem Onshore-Markt für Öl- und Gaspipelines, obwohl dies durch höhere Lagerbestände in Europa ausgeglichen wird. Der Gasverbrauch wird voraussichtlich zurückgehen, da die Märkte in Europa, den USA und im asiatisch-pazifischen Raum zunehmend auf nachhaltige Energien umsteigen. Die IEA prognostiziert, dass der Bedarf Eurasiens bis 2026 nur 2 % über dem Niveau von 2021 liegen wird.

- Geopolitische Regelungen und Probleme

- Proteste aus der lokalen Bevölkerung

Marktgröße und Prognose für Onshore-Öl- und Gaspipelines:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4,1 % |

|

Marktgröße im Basisjahr (2025) |

68,16 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

101,87 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Onshore-Öl- und Gaspipeline-Marktsegmentierung:

Produktsegmentanalyse

Der Onshore-Markt für Öl- und Gaspipelines aus dem Erdgassegment NGL soll bis 2035 53 % des Umsatzanteils ausmachen. Dieses Wachstum wird vor allem auf die zunehmende Nutzung von Erdgas in verschiedenen Sektoren zurückzuführen sein, darunter Stromerzeugung und -transport. Allein der Transportbereich kann über 50 % der Kosten ausmachen, die in der Wertschöpfungskette des weltweit gehandelten Erdgases entstehen. Infolgedessen blieben Tanks für Erdgas NGL und komprimiertes Erdgas CNG lange Zeit eine lokale Ware, die relativ nahe an den Produktionszentren verbraucht wurde. Auf dem Weg der Asien-Pazifik-Region in eine nachhaltigere Zukunft spielt LNG eine Schlüsselrolle und schlägt eine Brücke zu Ausgewogenheit, Flexibilität und Dekarbonisierung. Darüber hinaus wurde kürzlich in Brasilien im Hafen Açu in Rio de Janeiro das größte Gas-to-Wire-Projekt errichtet. Das Projekt umfasst eine 1,3-GW-Blended-Cycle-Anlage, die mit einem LNG-Regasifizierungsterminal, einer Transportleitung und einem an das nationale Stromnetz angeschlossenen Umspannwerk verbunden ist.

Sektorsegmentanalyse

In diesem Segment wird erwartet, dass das Upstream-Segment im Onshore-Markt für Öl- und Gaspipelines bis Ende 2035 45 % des Umsatzanteils ausmachen wird, und zwar aufgrund der weltweit zunehmenden Upstream-Projekte für Öl und Gas. Zwischen 2023 und 2027 sollen insgesamt 789 Upstream-Projekte für Öl und Gas ihren Betrieb aufnehmen. Davon sind 520 Neubauprojekte und 269 die Erschließung bestehender Felder. Asien ist mit über 180 Projekten, die bis 2027 ihren Betrieb aufnehmen sollen, die führende Region. Die Öl- und Gasforschung umfasst die Techniken und Methoden zur Lokalisierung möglicher Standorte für Öl- und Gasbohrungen und -förderung. Frühe Öl- und Gasfunde hingen von Oberflächensymptomen wie natürlichen Ölaustritten ab, aber Fortschritte in Wissenschaft und Technik haben die Öl- und Gasforschung effizienter gemacht. Geologische Untersuchungen werden mit verschiedenen Maßnahmen durchgeführt, von der Untersuchung des Untergrunds für die Onshore-Forschung bis hin zur Nutzung seismischer Bildgebung für die Offshore-Exploration.

Unsere eingehende Analyse des globalen Marktes für Onshore-Öl- und Gaspipelines umfasst die folgenden Segmente:

Typ |

|

Produkt |

|

Anwendung |

|

Sektor |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Onshore-Öl- und Gaspipeline-Marktes:

Einblicke in den APAC-Markt

Der Markt für Onshore-Öl- und Gaspipelines im asiatisch-pazifischen Raum hat den größten Anteil und wird diese Position mit fast 48 % auch weiterhin halten. Die Öl- und Gasbedarfszentren sorgen für einen steigenden Bedarf an kosteneffizienten und sicheren Transportmöglichkeiten. Das Potenzial von CCUS konzentriert sich auf den asiatisch-pazifischen Raum. In der Region gibt es mehr als 1.300 Emittentenorganisationen und über 20 potenzielle Knotenpunkte. Vor fünf Jahren befanden sich nur zwei von 23 operativen Projekten weltweit in dieser Region, heute hat sich diese Zahl mehr als verdreifacht. Mittlerweile sind in der Region neun CCUS-Anlagen in Betrieb, hauptsächlich in China und Australien, die sich auf die Trennung von Abwässern aus der Erdgasverarbeitung und der Chemieindustrie konzentrieren.

Einblicke in den nordamerikanischen Markt

In der Region Nordamerika wird bis 2035 mit erheblichem Wachstum gerechnet. Die zunehmenden Öl- und Gasbohrungen werden zu einer beschleunigten Produktion von Rohöl und Erdgas führen, das aufgrund des zunehmenden Wachstums in dieser Region durch Pipelines von der Quelle zu Sammelstationen und Verarbeitungsanlagen und von dort zu Raffinerien und Tankerverladeanlagen transportiert werden muss. Zudem erreichte die durchschnittliche Ölproduktion in den USA im Jahr 2023 12,8 Millionen Barrel pro Tag, ein Anstieg um 6,9 % gegenüber dem Vorjahr. Im nächsten Jahr wird erwartet, dass sie auf dem gleichen Niveau bleibt. Die Gasproduktion lag 2023 bei 103,0 Milliarden Kubikfuß pro Tag, ein Anstieg um 5,0 % gegenüber dem Vorjahr, und der Prognose zufolge wird diese Produktion im Jahr 2024 nur geringfügig höher ausfallen und 103,1 Milliarden Kubikfuß pro Tag erreichen. Grundsätzlich werden Pipelines benötigt, um Rohöl und Erdgas über weite Entfernungen zu transportieren.

Akteure auf dem Markt für Onshore-Öl- und Gaspipelines:

- Europipe GmbH

- Unternehmensübersicht

- Geschäftsplanung

- Hauptproduktangebote

- Finanzielle Ausführung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Tenaris SA

- Essar-Gruppe

- Arcelor Mittal SA

- CPW America Co.

- Vallourec SA

- JFE Steel Corporation

- Amerikanische Gusseisenrohrgesellschaft

- Jiangsu Changbao Steel Tube Co. Ltd.

- MetalurgicaGerdau SA

Neueste Entwicklungen

- Der Vorstandsvorsitzende des Erdgasunternehmens RGC Resources Inc. aus Virginia erklärte, dass das gemeinsame Projekt zum Bau der 5,8 bis 6,0 Milliarden US-Dollar teuren Mountain Valley-Gaspipeline von West Virginia nach Virginia bis Ende 2021 abgeschlossen sein werde. Dies entspricht den Aussagen anderer am Projekt beteiligter Organisationen, die im Januar beschlossen, auf eine landesweite Lizenz für alle Flussüberquerungen zu verzichten und stattdessen individuelle Lizenzen für die Überquerung der verbleibenden rund 430 Flüsse zu beantragen.

- Tenaris SA gab bekannt, dass es einen erläuternden Deal abgeschlossen hat, um von Mattr (MATR.TO) 100 % der Anteile an seiner Tochtergesellschaft Bredero Shaw International BV zu erwerben. Die Übernahme erfolgt für 166 Millionen US-Dollar (einschließlich Betriebskapital) auf bargeldloser, schuldenfreier Basis und vorbehaltlich üblicher Preisanpassungen. Das erworbene Geschäft umfasst neun Werke in Kanada, Mexiko, Norwegen, Indonesien, den Vereinigten Arabischen Emiraten und den USA sowie mehrere mobile Anlagen. Das Unternehmen verfügt außerdem über erstklassige Forschungs- und Entwicklungseinrichtungen in Toronto und Norwegen sowie ein umfangreiches IP-/Produktportfolio.

- Report ID: 5534

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.