Ausblick auf den EPC-Markt für Öl und Gas:

Der Markt für Öl- und Gas-EPCs hatte im Jahr 2025 ein Volumen von 56,52 Milliarden US-Dollar und wird bis 2035 voraussichtlich 92,95 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 5,1 % erwartet. Im Jahr 2026 wird der Branchenwert des Öl- und Gas-EPCs auf 59,11 Milliarden US-Dollar geschätzt.

Das globale Wachstum industrieller und städtischer Aktivitäten treibt den Fortschritt in den meisten Sektoren voran, beispielsweise in der Automobilindustrie, der Fertigung, der Luftfahrt und dem Bauwesen. Der deutliche Anstieg von Infrastrukturprojekten treibt den Energiebedarf an. Um den Energiebedarf zu decken, erlebt die Öl- und Gasförderung einen Boom, der direkt zu Entwicklungen im Bereich Engineering, Beschaffung und Bau (EPC) führt. So schätzt die Studie des Global Infrastructure Outlook, dass die Infrastrukturinvestitionen bei aktuellem Bedarf von 2,9 Billionen US-Dollar im Jahr 2024 auf 3,6 Billionen US-Dollar bis 2037 steigen werden.

Die Explorationsaktivitäten nach Kohlenwasserstoffen werden im Prognosezeitraum voraussichtlich stark zunehmen, was ein lukratives Geschäftsfeld für EPC-Unternehmen schaffen dürfte. Die meisten Explorationen werden in den Ozeanen beobachtet. Laut der Studie des Global Energy Monitor bergen die neuen Offshore-Funde voraussichtlich Ressourcen im Umfang von rund 8,0 Milliarden Barrel Öläquivalent (bboe). Fast 85,0 % der neuen Entdeckungen befinden sich in zehn Offshore-Feldern, von denen die beiden größten die Felder Nokhatha und Mopane in Kuwait bzw. Namibia sind. Zudem zeigt die Analyse der Internationalen Energieagentur (IEA), dass die Ölnachfrage im Jahr 2025 voraussichtlich über 1 mb/d erreichen wird, gegenüber 830 kb/d im Vorjahr. Der asiatisch-pazifische Raum ist der größte Ölnachfrageraum und erzielt 60,0 % des Zuwachses.

Schlüssel Öl- und Gas-EPC Markteinblicke Zusammenfassung:

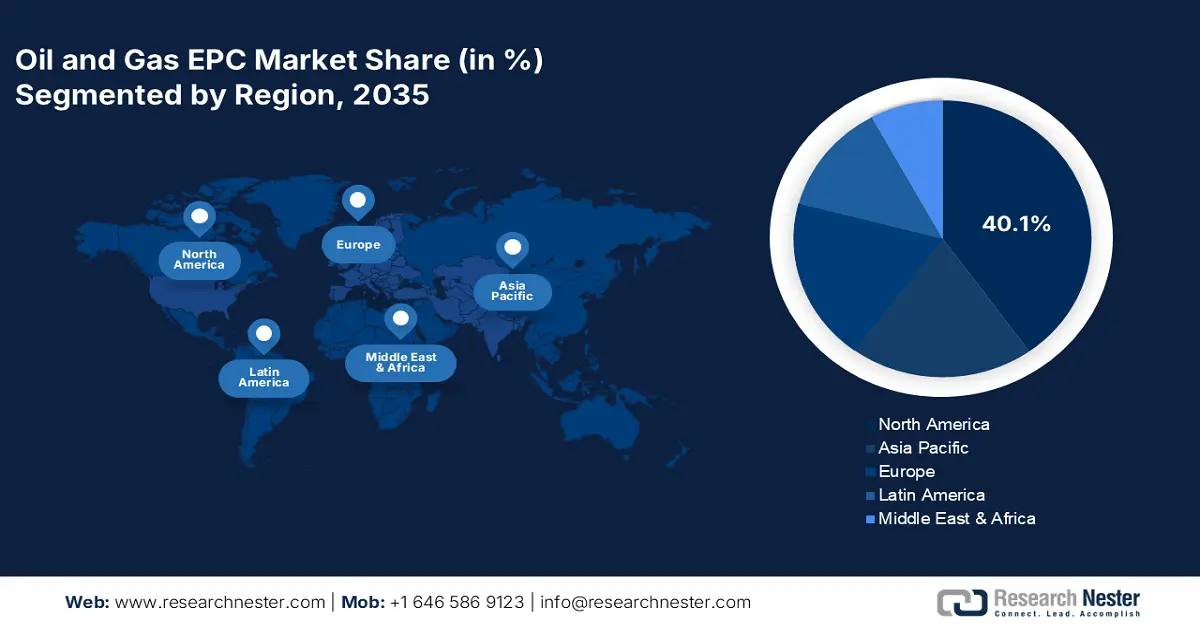

Regionale Highlights:

- Nordamerika ist mit einem Anteil von 40,1 % führend im Öl- und Gas-EPC-Markt. Unterstützt wird dieser Markt durch die unterstützende staatliche Politik für die Kohlenwasserstoffexploration und das Wachstum der Offshore-Bohraktivitäten, die bis 2035 ein robustes Wachstum gewährleisten.

- Der Öl- und Gas-EPC-Markt im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch den Boom bei Infrastrukturprojekten und den steigenden Energiebedarf.

Segmenteinblicke:

- Das Bausegment wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, angetrieben durch den steigenden globalen Energiebedarf und Investitionen in den Bau von Öl- und Gasanlagen.

- Das Onshore-Segment wird voraussichtlich bis 2035 einen Marktanteil von 69,1 % halten, angetrieben durch steigende Investitionen in die Onshore-Öl- und Gasexploration und unterstützende staatliche Maßnahmen.

Wichtige Wachstumstrends:

- Zunahme des LNG-Handels

- Zunahme der petrochemischen Produktion und Vermarktung

Große Herausforderungen:

- Investitionsintensives Geschäft

- Unterbrechungen in der Lieferkette stellen die Finanzstruktur vor Herausforderungen

- Hauptakteure: Saipem S.p.A., Technip Energies NV, Consolidated Contractors Company, Bechtel Corporation und Fluor Corporation.

Global Öl- und Gas-EPC Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 56,52 Milliarden USD

- Marktgröße 2026: 59,11 Milliarden USD

- Prognostizierte Marktgröße: 92,95 Milliarden USD bis 2035

- Wachstumsprognosen: 5,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (40,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Vereinigtes Königreich, Japan, Deutschland

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen im Öl- und Gas-EPC-Markt:

Wachstumstreiber

- Anstieg des LNG-Handels: Der LNG-Verbrauch dürfte in den kommenden Jahren aufgrund der zunehmenden Bekanntheit und Kosteneffizienz im Vergleich zu anderen Kraftstoffen stark ansteigen. Dieser Trend wird die Engineering-, Beschaffungs- und Bauaktivitäten weiter vorantreiben und Marktteilnehmern hohe Verdienstmöglichkeiten bieten. Der FSRU Summit 2024 unterstreicht, dass die weltweiten LNG-Importe im Jahr 2022 insgesamt 389,2 Tonnen betrugen, gegenüber 16,9 Tonnen im Jahr 2021. Der Trend zu kohlenstoffarmer Energie stützt die LNG-Nachfrage ebenfalls. Der kontinuierliche Anstieg des LNG-Handels dürfte EPC-Unternehmen in absehbarer Zeit ein Umsatzwachstum im zweistelligen Prozentbereich bescheren.

Die globale LNG-Industrie im Jahr 2023 | |||||

Importiert | Importierende Märkte | Exportländer | Gesamte Wiederverdampfungskapazität | Gesamtverflüssigungskapazität | Spot- und Kurzfristhandel |

401 MT | 48 | 20 | 1143 MTPA | 481 MTPA | 39 % |

Quelle: GIIGNL

- Anstieg der petrochemischen Produktion und Vermarktung: Das schnelle Wachstum des petrochemischen Sektors wird voraussichtlich die EPC-Aktivitäten vorantreiben und den Marktteilnehmern lukrative Gewinne bescheren. Im petrochemischen Bereich werden derzeit neue Anlagen entwickelt und neue Projekte modernisiert. Diese neuen Greenfield-Projekte und Modernisierungen fördern die schnelle Beteiligung von EPC-Unternehmen an Planung, Materialbeschaffung und Bau. Die IEA-Studie hebt hervor, dass China bei der petrochemischen Kapazität führend ist, gefolgt von anderen asiatischen Ländern und Nordamerika. Im Jahr 2023 betrug die petrochemische Kapazität in China 8,9 Tonnen pro Jahr, während sie in Nordamerika 3,0 Tonnen pro Jahr erreichte. Die steigende Nachfrage nach Rohstoffen aus Öl unterstützt das Wachstum des gesamten EPC-Marktes für Öl und Gas.

Herausforderungen

- Investitionsintensives Geschäft: Der Öl- und Gas-EPC ist ein kapitalintensives Geschäft, was den Markteintritt zu einer großen Herausforderung macht. Hohe Investitionskosten erschweren kleinen Unternehmen den Zugang zu den neuesten Entwicklungen und Ertragschancen im Öl- und Gas-EPC-Markt. Die lange Entwicklungszeit und die hohen Renditen schrecken einige Investoren ab, was zu einem geringen Handelsvolumen führt. Es wird jedoch erwartet, dass der steigende Energiebedarf und der steigende Öl- und Gasverbrauch in den kommenden Jahren lukrative Entwicklungen im EPC-Bereich vorantreiben werden.

- Lieferkettenunterbrechungen stellen die Finanzstruktur vor Herausforderungen: Schwankungen bei Rohstoffpreisen und -angebot führen zu längeren Projektverzögerungen. Steigende Kosten für Schiffbaustahl erschweren den Bau neuer Projekte und führen zu Risikoteilungsvereinbarungen mit Lieferanten in Beschaffungsmodellen. Angesichts dieser Schwankungen führen die Akteure des Öl- und Gas-EPC-Marktes Verhandlungen und Änderungen an ihren Finanzmodellen. Strategische Investitionen und Finanzierungsbewegungen während Lieferkettenunterbrechungen werden Öl- und Gas-EPC-Unternehmen voraussichtlich helfen, ihre Position im globalen Markt zu behaupten.

Größe und Prognose des Öl- und Gas-EPC-Marktes:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,1 % |

|

Marktgröße im Basisjahr (2025) |

56,52 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

92,95 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Öl- und Gas-EPC-Marktsegmentierung:

Servicetyp (Engineering, Beschaffung, Konstruktion, Fertigung)

Das Bausegment wird bis 2035 voraussichtlich einen Marktanteil von über 55,1 % im Öl- und Gas-EPC-Markt halten. Der stetig steigende globale Energiebedarf treibt den Öl- und Gasabsatz an. Um diesen Energiebedarf zu decken, gewinnen die Explorationsaktivitäten an Dynamik und führen in der Folge zu Investitionen in den Bau von Öl- und Gasanlagen. Die Integration digitaler Technologien für Planung und Analyse steigert die Leistungsfähigkeit der Bautätigkeit. Um die Öl- und Gasversorgung auszubauen, investieren viele Länder zudem in diversifizierte Routen, was den Bedarf am Bau moderner und fortschrittlicher Öl- und Gaspipelines erhöht.

Anwendung (Onshore, Offshore)

Bis 2035 wird das Onshore-Segment voraussichtlich einen Marktanteil von über 69,1 % im Öl- und Gas-EPC-Markt erreichen. Die Verfügbarkeit von Onshore-Kohlenwasserstoffen führt zu steigenden Investitionen in EPC-Maßnahmen weltweit. Die zunehmende Exploration erhöht den Bedarf an Ingenieur-, Beschaffungs- und Bauleistungen in den Öl- und Gasanlagen. Laut einer Studie von Research Nester finden fast 70,0 % der weltweiten Öl- und Gasexplorationsaktivitäten an Land statt. Fördernde staatliche Maßnahmen und Anreize unterstützen den Ausbau der Onshore-Öl- und Gasexploration.

Unsere eingehende Analyse des globalen Öl- und Gas-EPC- Marktes umfasst die folgenden Segmente:

Diensttyp |

|

Typ |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Öl- und Gas-EPC-Marktes:

Marktprognose für Nordamerika

Der nordamerikanische Öl- und Gas-EPC-Markt wird bis 2035 voraussichtlich einen Umsatzanteil von über 40,1 % erreichen. Die unterstützende Regierungspolitik für die Kohlenwasserstoffexploration bietet EPC-Unternehmen hohe Ertragschancen. Der Modernisierungsbedarf bestehender Öl- und Gasanlagen treibt die Nachfrage nach EPC-Dienstleistungen zusätzlich an. Das Wachstum der Offshore-Bohr- und Explorationsaktivitäten unterstreicht zudem die Attraktivität der Region für Öl- und Gas-EPC-Unternehmen. Das Wachstum öffentlich-privater Investitionen und grenzüberschreitender Partnerschaften wird das Gesamtwachstum des Öl- und Gas-EPC-Marktes in den kommenden Jahren weiter steigern.

Der schnelle Anstieg des Import- und Exporthandels mit Kohlenwasserstoff-Gasflüssigkeiten dürfte die Nachfrage nach EPC-Dienstleistungen in den USA ankurbeln. Der technologische Fortschritt und die starke Präsenz führender Öl- und Gasproduzenten stärken die Position des US-amerikanischen Öl- und Gas-EPC-Marktes im globalen Umfeld. Die Exporte von Kohlenwasserstoff-Gasflüssigkeiten beliefen sich im Jahr 2022 auf 2,4 Millionen Barrel pro Tag, gegenüber 70.000 Barrel pro Tag im Jahr 2007, so die Studie der US Energy Information Administration (EIA). Im Golf von Amerika machten Öl und Erdgas im Jahr 2022 15,0 % der gesamten Rohölproduktion aus. Die fortschrittlichen Bautechnologien und die Effizienz der Exploration fördern die Einführung schwimmender Plattformen im Land.

Kanada ist aufgrund seiner reichen Ölsand- und Offshore-Reserven einer der größten Kohlenwasserstoffproduzenten. Das Wachstum der Offshore-Öl- und Gasexploration dürfte die Nachfrage nach EPC-Dienstleistungen in den kommenden Jahren steigern. Eine Studie der Canadian Association of Petroleum Producers (CAPP) prognostiziert, dass die Offshore-Exploration des Landes fast 4,0 % der gesamten Ölproduktion ausmacht. Zu den wichtigsten Offshore-Gebieten zählen White Rose, Neufundland und Labrador, Hibernia, Terra Nova und Hebron. Darüber hinaus exportierte Kanada laut EIA im Jahr 2022 97,0 % der Kohlenwasserstoff-Flüssiggase in die USA. Insgesamt dürfte der expandierende Öl- und Gashandel EPC-Unternehmen in den kommenden Jahren lukrative Möglichkeiten bieten.

Marktstatistiken für den asiatisch-pazifischen Raum

Der EPC-Markt für Öl und Gas im asiatisch-pazifischen Raum wird zwischen 2025 und 2035 voraussichtlich am schnellsten wachsen. Der Boom bei Infrastrukturprojekten, das Wachstum von Industrieanlagen und die rasante Urbanisierung erhöhen den Energiebedarf in der Region. Dieser Energiebedarf, der vom Öl- und Gassektor gedeckt wird, erhöht die Nachfrage nach EPC-Dienstleistungen. Die wachsende Nachfrage nach Flüssigerdgas treibt den Infrastrukturausbau in asiatischen Ländern voran und eröffnet Öl- und Gas-EPC-Unternehmen lukrative Möglichkeiten. China, Indien, Südkorea und Japan werden voraussichtlich in den kommenden Jahren die Öl- und Gas-EPC-Landschaft im asiatisch-pazifischen Raum anführen.

China ist einer der weltweit führenden Energieproduzenten, was die hohe Nachfrage nach Öl und Gas und damit auch nach EPC-Dienstleistungen ankurbelt. Die boomende Industrie- und Stadtentwicklung veranlasst die Regierung, in die Kohlenwasserstoffproduktion zu investieren. Die enorme Bevölkerungszahl des Landes stärkt zudem seine Position als wichtiger Öl- und Gasverbraucher. So hob der EIA-Bericht hervor, dass Chinas heimische Erdgasproduktion im Jahr 2023 58,0 % seines Bedarfs ausmachte und der Verbrauch insgesamt 2,66 Milliarden Kubikfuß pro Tag betrug.

Die unterstützende Regierungspolitik und die positiven ausländischen Direktinvestitionen unterstreichen das positive Wirtschaftswachstum Indiens . Dieses Wachstum spiegelt den hohen Energieverbrauch des Landes wider. Investitionen in die Kohlenwasserstoffexploration sollen den wachsenden Energiebedarf decken und den Bedarf an fortschrittlichen EPC-Dienstleistungen erhöhen. Die Analyse der Generaldirektion für Kohlenwasserstoffe (DGH) zeigt, dass die östliche Küste des Landes im Geschäftsjahr 2023–24 1,46 Millionen Tonnen zur gesamten Ölproduktion beitrug. Die grenzüberschreitende Zusammenarbeit und strategische Partnerschaften mit Hightech-Unternehmen werden den Öl- und Gasanlagen voraussichtlich verbesserte EPC-Dienstleistungen bieten.

Wichtige Akteure auf dem Öl- und Gas-EPC-Markt:

- Saipem SpA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Technip Energies NV

- Konsolidierte Auftragnehmergesellschaft

- Bechtel Corporation

- Fluor Corporation

- McDermott International

- Petrofac

- Holz Plc

- KBR, Inc.

- NPCC

- Lamprell

- SNC-Lavalin Group Inc.

- Worley

- Aker-Lösungen

- Hyundai Engineering & Construction Co., Ltd.

- Samsung Engineering Co., Ltd.

- Mott MacDonald

- Jacobs Engineering Group Inc.

Der führende Öl- und Gas-EPC-Markt investiert massiv in innovative Technologien wie künstliche Intelligenz, maschinelles Lernen, digitale Zwillinge und Datenanalyse, um seine Fähigkeiten in der Projektplanung und -ausführung zu verbessern. Dieser Schritt verhilft ihm zu einer dominanten Position im globalen Markt. Die Branchenriesen setzen zudem auf Partnerschaften und Kooperationsstrategien, um eine stabile Rohstoffversorgung zu gewährleisten und ihren Kundenstamm zu vergrößern. Die grenzüberschreitenden Investitionen bieten EPC-Unternehmen dank unterstützender Richtlinien und hoher Renditen lukrative Gewinne.

Zu den wichtigsten Akteuren auf dem EPC-Markt für Öl und Gas zählen:

Neueste Entwicklungen

- Im April 2025 erhielt Saipem SpA neue Offshore-Aufträge im Wert von rund 720 Millionen US-Dollar im Nahen Osten und in Guyana. Das Unternehmen wird die Arbeiten voraussichtlich mit verschiedenen Bau- und Versorgungsschiffen durchführen, darunter Saipem FDS2.

- Im Mai 2023 gab Technip Energies NV bekannt, dass es eine Partnerschaft mit der Consolidated Contractors Company (CCC) für einen Engineering-, Beschaffungs-, Bau- und Inbetriebnahmevertrag (EPCC) eingegangen ist. Dieses Joint Venture soll am Auftrag von QatarEnergy für die Onshore-Anlagen des North Field South Project (NFS) arbeiten.

- Report ID: 7524

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.