- An Outline of the Oncolytic Virus Therapy Market

- Market Definition

- Market Segmentation

- Product Overview

- Assumptions and Acronyms

- Research Methodology

- Research Process

- Primary Research

- Manufacturers

- End-Users

- Secondary Research

- Market Size Estimation

- Summary of the Report for Key Decision Marker

- Forces of the Market Constituents

- Factors/Drivers Impacting the Growth of the Market

- Market Trends for Better Business Practices

- Key Market Opportunities for Business Growth

- Based on the Therapy Type

- Based on the Virus Therapy

- Based on the Indication

- Based on Demography

- Based on the End-User

- Based on Geographical Presence

- Major Roadblocks for the Market Growth

- Government Regulation: How They Would Aid Business?

- FDA

- Others

- Industry Risk Analysis

- Global Economic Outlook: Challenges for Global Recovery and Market

- Ukraine-Russia Crisis

- Potential US Economic Slowdown

- Impact of COVID-19 on Global Oncolytic Virus Therapy Market

- Impact on Oncolytic Virus Therapy Manufacturers

- Impact on End Users

- Impact on Demand

- Pipeline Analysis

- Oncolytic Virus Platforms Under Evaluation

- Adenovirus

- Herpes Simplex Virus

- Maraba Virus

- Measles

- Newcastle Disease Virus

- Other

- Epidemiology Analysis

- Analysis on the Oncolytic Virus Therapy

- Competitive Landscape

- Market Share Analysis, 2019

- Competitive Positioning

- Business Profiles of Key Enterprises

- Detailed Overview

- Business Profiles of Key Enterprises

- Assessment of Key Offering

- Analysis of Growth Strategies

- Exhaustive Analysis on Key Financial Indicators

- Recent Developments and Strategies

- Amgen Inc.

- Shanghai Sunway Biotech Co., Ltd.

- Oncolys BioPharma Inc.

- TILT Biotherapeutics Ltd.

- Oncorus, Inc.

- Takara Bio Inc.

- Vyriad

- Transgene sa

- Lokon Pharma AB

- Pfizer Inc.

- Rigvir Group

- Shenzhen Sibiono GeneTech

- Oncolytics Biotech Inc.

- Daiichi Sankyo

- Kissei Pharmaceutical Co., Ltd.

- Boehringer Ingelheim

- Global Oncolytic Virus Therapy Market Outlook & Projections, Opportunity Assessment, 2019 to 2028

- Market Overview

- Market Revenue by Value (USD Million) and Compound Annual Growth Rate (CAGR)

- Year-on-Year (Y-o-Y) Growth Trend Analysis

- By Therapy Type

- HSV-based oncolytic virus therapy, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Adenovirus-based oncolytic virus therapy, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Reovirus, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Poxviruses, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- NDV (Newcastle disease virus), Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Others, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Virus Type

- Oncolytic wild type viruses, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Genetically engineered oncolytic viruses, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Indication

- Head & neck cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Lung cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Kidney cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Liver cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Pancreatic cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Breast cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Colorectal cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Sarcoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Bone cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Angiosarcoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Fibrosarcoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Leiomyosarcoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Others, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Melanoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Others, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Demography

- Adults, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Pediatric, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By End-User

- Hospitals, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Specialty clinics, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Cancer research institutes, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Region

- North America, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Asia Pacific, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Europe, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Rest of World, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Therapy Type

- North America Oncolytic Virus Therapy Market Outlook & Projections, Opportunity Assessment, 2019 to 2028

- Market Overview

- Market Revenue by Value (USD Million) and Compound Annual Growth Rate (CAGR)

- Year-on-Year (Y-o-Y) Growth Trend Analysis

- By Therapy Type

- HSV-based oncolytic virus therapy, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Adenovirus-based oncolytic virus therapy, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Reovirus, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Poxviruses, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- NDV (Newcastle disease virus), Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Others, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Virus Type

- Oncolytic wild type viruses, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Genetically engineered oncolytic viruses, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Indication

- Head & neck cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Lung cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Kidney cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Liver cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Pancreatic cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Breast cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Colorectal cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Sarcoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Bone cancer, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Angiosarcoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Fibrosarcoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Leiomyosarcoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Others, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Melanoma, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Others, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Demography

- Adults, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Pediatric, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By End-User

- Hospitals, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Specialty clinics, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Cancer research institutes, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Country

- United States, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Canada, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- By Therapy Type

- Asia Pacific Oncolytic Virus Therapy Market Outlook & Projections, Opportunity Assessment, 2019 to 2028

- Market Overview

- Market Revenue by Value (USD Million) and Compound Annual Growth Rate (CAGR)

- Year-on-Year (Y-o-Y) Growth Trend Analysis

- By Therapy Type

- By Virus Type

- By Indication

- By Demography

- By End-User

- By Region

- China, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Japan, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Australia, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Rest of Asia Pacific, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Europe Oncolytic Virus Therapy Market Outlook & Projections, Opportunity Assessment, 2019 to 2028

- Market Overview

- Market Revenue by Value (USD Million) and Compound Annual Growth Rate (CAGR)

- Year-on-Year (Y-o-Y) Growth Trend Analysis

- By Therapy Type

- By Virus Type

- By Indication

- By Demography

- By End-User

- By Region

- Germany, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- United Kingdom, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- France, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Italy, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Spain, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Rest of Europe, Market Value (USD Million), CAGR & Y-o-Y Growth Trend, 2021-2028F

- Rest of World Oncolytic Virus Therapy Market Outlook & Projections, Opportunity Assessment, 2019 to 2028

- Market Overview

- Market Revenue by Value (USD Million) and Compound Annual Growth Rate (CAGR)

- Year-on-Year (Y-o-Y) Growth Trend Analysis

- By Therapy Type

- By Virus Type

- By Indication

- By Demography

- By End-User

Marktausblick für onkolytische Virotherapie:

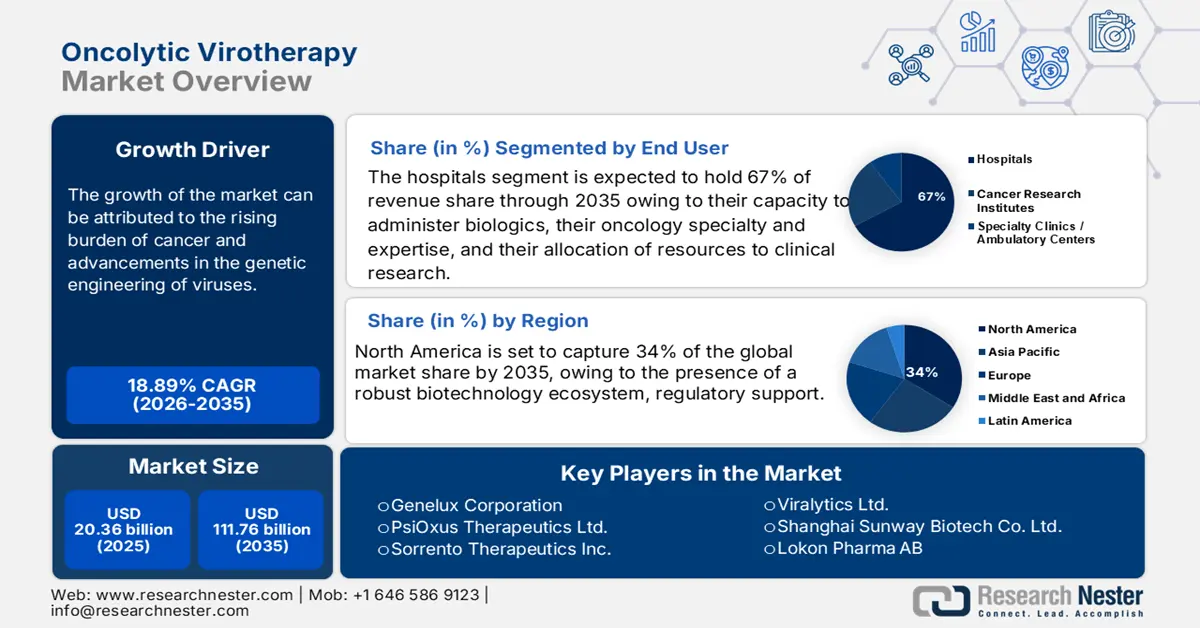

Der Markt für onkolytische Virotherapie wurde im Jahr 2025 auf 20,36 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 111,76 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,89 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für onkolytische Virotherapie auf 25,03 Milliarden US-Dollar geschätzt.

Derzeit erlebt der Markt dank Fortschritten in der Gentechnik und regulatorischer Dynamik ein beispielloses Wachstum. Neuere Viruskonstrukte werden mit immunverstärkenden Transgenen entwickelt. Es zeichnet sich ein zunehmender Trend zur Kombination onkolytischer Viren mit anderen Krebstherapien ab, da wir uns einem ganzheitlicheren Ansatz in der Krebsbehandlung annähern. Im Hinblick auf die Zulassungsverfahren bieten Fast-Track- oder Breakthrough-Designation-Zulassungen das Potenzial, klinische Studien zu beschleunigen und die Marktzulassung schneller voranzutreiben. Darüber hinaus zeigt die bedingte Zulassung des HSV-basierten Medikaments Teserapure in Japan zur Behandlung von malignen Gliomen, dass innovative onkolytische Therapien weltweit an Bedeutung gewinnen.

Geografisch gesehen bleibt Nordamerika die Innovationshauptstadt – gestützt durch umfangreiche Biotech-Finanzierungen, regulatorische Förderung und innovative klinische Studien. Auch die Asien-Pazifik-Region verzeichnet ein rasantes Wachstum, begünstigt durch regulatorische Änderungen, die eine verstärkte klinische Aktivität ermöglichen. Das Marktwachstum in Nordamerika und Asien-Pazifik wird zudem durch die Entwicklung personalisierter Virotherapien unterstützt, die die Präzision und Sicherheit der Behandlung verbessern. Darüber hinaus tragen Kooperationen zwischen Biotech-Unternehmen, akademischen Virologen und KI-gestützten Designplattformen dazu bei, die Vektorspezifität zu erhöhen und die Produktpipeline zu erweitern. All diese Entwicklungen tragen dazu bei, die onkolytische Virotherapie von einer experimentellen Nischentherapie zu einer vielversprechenden Grundlage neuer multimodaler Krebsbehandlungen zu machen.

Markt für onkolytische Virotherapie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmende Krebsbelastung: Laut dem National Cancer Institute gab es 2022 weltweit 9,7 Millionen krebsbedingte Todesfälle und etwa 20 Millionen Neuerkrankungen. Daher besteht ein ständiger Bedarf an gezielteren und wirksameren Therapien. Die einzigartigen Potenziale dieser Therapien können für Patienten wertvoll sein, die auf Standardtherapien nicht ausreichend ansprechen. Forscher konzentrieren sich verstärkt auf die Behandlung solider Tumore und auf zuvor hoffnungslose Fälle. Dank eines besseren Verständnisses der genetischen Zusammenhänge bei Krebserkrankungen werden sich Präzisionsvirotherapien künftig stärker auf die Gewinnung anwendbarer Erkenntnisse aus klinischen Erfahrungen konzentrieren. Zudem investieren Regierungen und internationale Gesundheitsorganisationen verstärkt in die Forschung und Entwicklung im Bereich der Immunonkologie durch klinische Studien.

Fortschritte im Gentechnik-Engineering von Viren : Nachhaltige molekularbiologische Technologien ermöglichen die Entwicklung onkolytischer Viren (OVs) der nächsten Generation, die verschiedene immunstimulierende Gene transportieren. Diese Möglichkeit, Viren gezielt für eine spezifische Wirkung auf die Wirtsimmunität und/oder zur gezielten Bekämpfung von Krebszellen zu entwickeln, hat die Präzision und Wirksamkeit der Virotherapie verbessert. Unternehmen, die Vektorplattformen anbieten, integrieren Viren in firmeneigene virale Strukturen mit optimierter Sicherheit, Persistenz und therapeutischen Wirkstoffen. Dies hat weltweit zu einem Anstieg von IND-Anträgen und Phase-I/II-Studien geführt.

Förderliches regulatorisches Umfeld : Zulassungsbehörden wie die FDA, EMA und die japanische PMDA unterstützen die onkolytische Virotherapie zunehmend. So hat Japan G47Δ (Teserpaturev) unter Auflagen für die Behandlung von Gliomen zugelassen – ein bedeutender Meilenstein. Die US-amerikanische FDA hat MVR-T3011 von ImmVira sowie weiteren Kandidaten in der Entwicklungspipeline den Fast-Track-Status verliehen. Diese beschleunigten Verfahren ermöglichen kürzere Entwicklungszeiten und fördern Innovationen in der Frühphase. Zudem wird die Anwendung der aktualisierten regulatorischen Leitlinien für gentechnisch veränderte Organismen (GVO) im Bereich der Virotherapien vereinfacht. Die Zulassungsbehörden zeigen zunehmend Verständnis und Bereitschaft, Kombinationspräparate und personalisierte Virotherapien im Sinne der Präzisionsonkologie zu fördern.

Herausforderungen

Komplexe Herstellungs- und Skalierungsprobleme : Die Produktion onkolytischer Viren erfordert hochspezialisierte Anlagen, die unter strengen Biosicherheitsvorkehrungen arbeiten müssen. Zudem ist neben der mukosalen oder parenteralen Verabreichung ein erhöhter logistischer Aufwand nötig, um die Kühlkette aufrechtzuerhalten. Darüber hinaus stellt die Skalierung der viralen Vektorproduktion unter Beibehaltung von Reinheit, Wirksamkeit und Sicherheit weiterhin eine technische und regulatorische Herausforderung dar. Auch die Entwicklung praktikabler, GMP-konformer Virusproduktionsprozesse ist zeitaufwendig. Dies wiederum verzögert die Kommerzialisierung und verursacht zusätzliche Herstellungskosten.

Begrenzte Tumorselektivität und -penetration : Die Erzielung einer exakten Tumorselektivität bei gleichzeitiger Schonung des gesunden Gewebes stellt eine erhebliche Herausforderung dar. Einige onkolytische Viren replizieren sich möglicherweise nicht in allen Tumorarten oder dringen nicht ausreichend in die hypoxischen Tumorkerne ein. Darüber hinaus blockieren oder begrenzen die dichte Tumormikroumgebung und die extrazelluläre Matrix häufig die Diffusion des Virus, was bei Tumoren zu einer begrenzten Wirksamkeit führt. Neue technische Ansätze sind erforderlich, um die Virotherapie effektiver zu gestalten und den Tropismus sowie die Ausbreitung im Gewebe zu verbessern.

Marktgröße und Prognose für die onkolytische Virotherapie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

18,89 % |

|

Marktgröße im Basisjahr (2025) |

20,36 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

111,76 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der onkolytischen Virotherapie:

Endnutzersegmentanalyse

Es wird geschätzt, dass Krankenhäuser im betrachteten Zeitraum mit 67 % den größten Anteil am Markt für onkolytische Virotherapie ausmachen werden. Krankenhäuser werden aufgrund ihrer Kapazität zur Verabreichung von Biologika, ihrer onkologischen Spezialisierung und Expertise, ihrer Ressourcen für die klinische Forschung und ihrer Fähigkeit, einen umfassenden Patientenzugang zu gewährleisten, weiterhin den Endverbrauchermarkt dominieren. Onkologische Zentren in Krankenhäusern haben oft schnelleren Zugang zu komplexeren Therapien als niedergelassene Onkologen in Krankenhäusern und verfügen über ein detaillierteres Prüfverfahren für neue onkolytische Wirkstoffe. Diese Vorteile der Krankenhäuser werden zu einem verbesserten Patientenzugang zu onkolytischen Viren für umfassende Behandlungsansätze führen.

Typensegmentanalyse

Der Bereich der gentechnisch veränderten Viren steht kurz davor, den Markt zu dominieren. Gentechnisch veränderte Viren stehen an der Spitze der Entwicklung, da sie so konzipiert werden können, dass sie Tumore präziser angreifen als andere Behandlungsoptionen. Darüber hinaus könnten sie die Therapie potenziell sicherer machen, indem sie Gene übertragen, die unerwünschte Nebenwirkungen reduzieren, und die Immunaktivierung verbessern. Klinische Entwicklungen wie Talimogen Laherparepvec (T-VEC) verdeutlichen die Bedeutung genetischer Modifikationen und zeigen, dass diese die Behandlung in klinischen Studien am Menschen sicherer und wirksamer machen könnten.

Anwendungssegmentanalyse

Das Segment der soliden Tumoren dürfte einen erheblichen Marktanteil einnehmen. Solide Tumoren stellen mit Abstand das größte Anwendungssegment dar, was auf die hohe weltweite Inzidenz von Brust-, Lungen- und Prostatakrebs zurückzuführen ist. Onkolytische Viren können in die Tumormikroumgebung eindringen und sich dort vermehren, wo herkömmliche Behandlungen möglicherweise versagen. Angesichts der Zunahme fortgeschrittener solider Tumoren besteht ein dringender Bedarf an alternativen lokoregionären Therapien.

Unsere detaillierte Analyse des Marktes für onkolytische Virotherapie umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Virustyp |

|

Anwendung |

|

Verabreichungsweg |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für onkolytische Virotherapie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

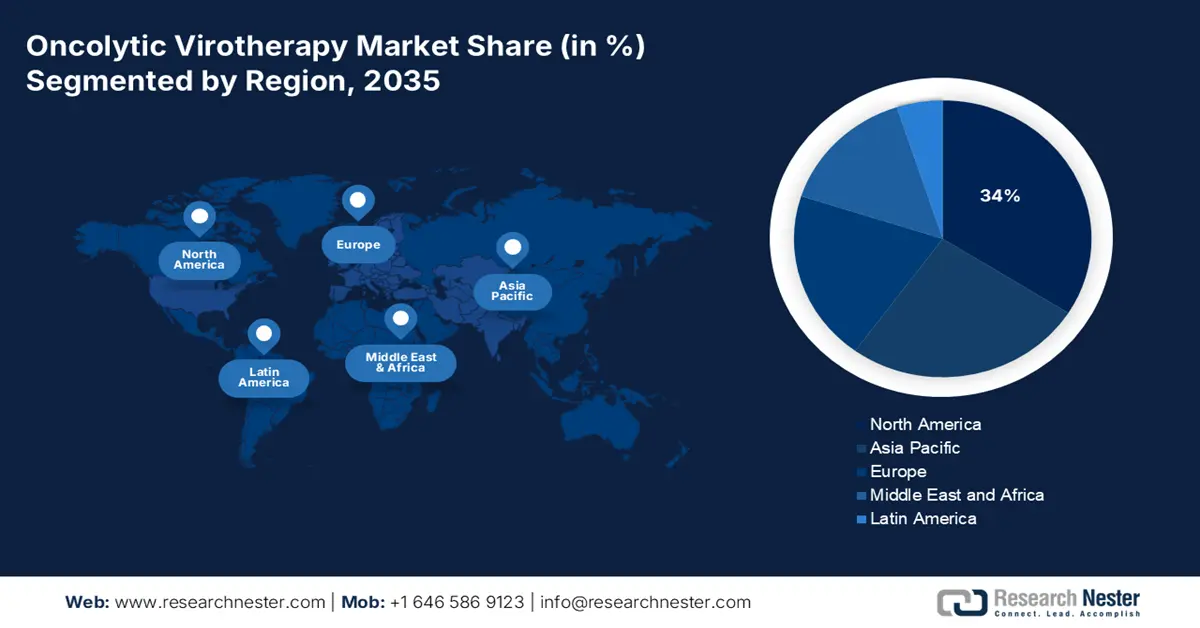

Nordamerika wird voraussichtlich bis Ende 2035 mit 34 % den größten Anteil am globalen Markt für onkolytische Virotherapie erreichen. Dieses Wachstum wird durch ein starkes Biotechnologie-Ökosystem und regulatorische Unterstützung getragen. Der nordamerikanische Biotechnologiesektor und die US-amerikanische Arzneimittelbehörde FDA haben die Innovation im Bereich onkolytischer Viren durch beschleunigte Zulassungsverfahren, die Vergabe des Orphan-Drug-Status und die Förderung gentechnisch veränderter Biologika vorangetrieben. So hat beispielsweise die FDA laut National Cancer Institute T-VEC, eine Immuntherapie mit einem onkolytischen Virus, zur Behandlung von metastasiertem Melanom zugelassen. Obwohl sich zahlreiche Therapien in klinischen Studien befinden, sind onkolytische Virusbehandlungen für andere Krebsarten noch nicht zugelassen. Die nordamerikanische Biotechnologie wird weiterhin innovativ und engagiert die klinische Anwendung komplexer Biologika vorantreiben.

Die USA sind dank ihres vielseitigen Biotech- und Pharma-Ökosystems bestens positioniert, um eine führende Rolle auf dem Markt einzunehmen. Das Land beheimatet zahlreiche innovative Unternehmen, die an der Entwicklung fortschrittlicher onkolytischer Virustherapeutika arbeiten. Die hohen Investitionen in Innovationen der Onkologieforschung, die Vielzahl klinischer Studien und die komplementäre Pathologie der onkolytischen Virotherapie mit der Immuntherapie bilden kontinuierlich eine solide Grundlage für eine robuste Entwicklung und Forschung. Darüber hinaus zeichnen sich die USA durch eine hohe Akzeptanzrate und die frühzeitige Verfügbarkeit von Medikamenten aus.

Kanadas Aufstieg auf dem Markt ist kein Zufall, denn das Land profitiert von einer erhöhten staatlichen Förderung der Lebenswissenschaften und der Krebsforschung. Darüber hinaus verfügt Kanada über ein flächendeckendes Gesundheitssystem und eine gut ausgebaute klinische Basis, die die Durchführung von Studien und die sichere Anwendung komplexerer biologischer Therapien ermöglicht. Ein Bericht des Fraser Institute aus dem Jahr 2023 besagt, dass Kanada im Hinblick auf die Anzahl der Ärzte pro 1000 Einwohner Platz 28 von 30 Ländern mit flächendeckendem Gesundheitssystem belegte. Vor diesem Hintergrund beobachten wir einen ermutigenden Trend: Kanadische Biotech-Unternehmen priorisieren Innovationen in der Virotherapie und arbeiten dabei häufig mit akademischen Zentren zusammen, um diesen Entwicklungsprozess zu beschleunigen.

Einblicke in den APAC-Markt

Der Markt im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen. Dieses Wachstum ist auf die zunehmenden Fortschritte in der Biotechnologie, die steigende Zahl von Krebserkrankungen und regulatorische Reformen in größeren Ländern zurückzuführen. Die Region erlebt einen Wandel in der Onkologie, der durch das wachsende Interesse an personalisierten und immunbasierten Therapien gekennzeichnet ist. Der asiatisch-pazifische Raum profitiert zudem von einer vielfältigen und relativ großen Patientenpopulation, was vergleichsweise einfachere und kostengünstigere klinische Studien ermöglicht. Investitionen staatlicher Stellen und Krankenhäuser in die moderne Gesundheitsversorgung ermöglichen die Implementierung von Virotherapien. So listet beispielsweise das India Investment Grid 1147 Gesundheitsinvestitionsprojekte in Indien mit einem Gesamtvolumen von 31,75 Milliarden US-Dollar in allen Bundesstaaten auf.

Das rasante Wachstum des indischen Marktes für onkolytische Virotherapie wird durch steigende Investitionen im Gesundheitswesen und Fortschritte bei regulatorischen Reformen vorangetrieben, die klinische Studien und die rechtzeitige Zulassung von Medikamenten ermöglichen. Diese Entwicklung erleichtert die schrittweise Markteinführung neuer Therapieformen, da die Zahl der Krebspatienten in Indien aufgrund der hohen Patientenzahlen rasant zunimmt und die Gesundheitsversorgung oft begrenzt ist. Der Zugang zu Medikamenten verbessert sich stetig, was den indischen Markt attraktiv macht. Die städtische Gesundheitsinfrastruktur entwickelt sich dynamisch, um die komplexen und hochentwickelten Therapien, die derzeit entwickelt werden, bereitzustellen und zugänglich zu machen. Indiens Partnerschaft mit westlichen Biotech-Unternehmen fördert Innovation, Technologietransfer und stärkt Indiens Position als vertrauenswürdige und innovative Nation.

China ist aufgrund seiner umfangreichen staatlichen Förderung von Biotechnologie und Innovationen im Gesundheitswesen sowie vergleichsweise niedriger Markteintrittsbarrieren bestens positioniert, um den Markt für onkolytische Virotherapie anzuführen. Jüngste regulatorische Änderungen, wie beschleunigte Zulassungsverfahren und gelockerte Vorschriften für Biologika, haben die Markteinführungszeit neuer Therapien drastisch verkürzt. Chinas große Bevölkerung bedeutet zudem, dass zahlreiche Probanden für klinische Studien und Therapien zur Verfügung stehen. Da die Regierung begonnen hat, personalisierte Medizin und Immuntherapien zu erforschen, haben sich die Finanzierungsmöglichkeiten für onkolytische Virotherapie erweitert. Chinesische Biopharmaunternehmen, akademische Einrichtungen und internationale Partner arbeiten gemeinsam an der kontinuierlichen Weiterentwicklung von Therapien auf Basis onkolytischer Viren.

Einblicke in den europäischen Markt

Der Markt für onkolytische Virotherapie in Europa wird voraussichtlich bis 2035 stetig wachsen. Grund dafür sind mehrere Faktoren, die ein innovationsfreundliches Umfeld für klinische Fortschritte und die Markteinführung schaffen. Europa beherbergt mehrere bedeutende Biotech-Zentren, die Investitionen in die Forschung und Entwicklung von Virotherapien öffentlich und privat fördern. Viele europäische Zulassungsbehörden haben flexible Rahmenbedingungen für die Bewertung von Arzneimitteln für neuartige Therapien (ATMPs) geschaffen. Diese regulatorische Klarheit kommt allen innovationsstarken Kontinenten zugute, da sie die Entwicklung und Vermarktung von Virotherapien für viropharmazeutische Startups und große Pharmaunternehmen gleichermaßen begünstigt. Neben diesen gemeinsamen biopharmazeutischen Fortschritten profitiert die onkolytische Virotherapie auch von zahlreichen europäischen Krebsforschungsnetzwerken.

Deutschland zeichnet sich durch eine starke Pharmaindustrie aus. Das Land ist führend in der Präzisionsmedizin und bei fortschrittlichen Behandlungsprotokollen für Krebserkrankungen. Dadurch ist es bestens gerüstet, zukunftsweisende Verfahren wie die onkolytische Virotherapie einzuführen. Ein leistungsfähiges Gesundheitssystem gewährleistet den Zugang der Patienten zu neuen Therapien. Die Teilnahme an internationalen klinischen Studien, die den Einsatz innovativer Strategien fördern, trägt zur Verbreitung und frühzeitigen Anwendung solcher Therapien in Deutschland bei.

Dank eines dynamischen Biotech-Ökosystems und kontinuierlicher Förderung der Krebsforschung ist Frankreich bestens positioniert, um einen bedeutenden Markt für onkolytische Virotherapie zu etablieren. Die französische Arzneimittelbehörde (ANSM) fördert aktiv den Zugang zu neuen Therapien durch verschiedene regulatorische Unterstützungsmaßnahmen. Mit dem flächendeckenden Gesundheitssystem Frankreichs können innovative Krebsbehandlungen breiten Patientengruppen zugänglich gemacht werden. Die enge Zusammenarbeit zwischen Industrie und Forschungseinrichtungen trägt zur klinischen Entwicklung und Anwendung der Virotherapie bei.

Wichtige Akteure auf dem Markt für onkolytische Virotherapie:

- Amgen Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Replimune Group Inc.

- Oncolytics Biotech Inc.

- Sorrento Therapeutics Inc.

- PsiOxus Therapeutics Ltd.

- Transgen?SA

- SillaJen Inc.

- Genelux Corporation

- Viralytics Ltd.

- Shanghai Sunway Biotech Co. Ltd.

- Targovax ASA

- Lokon Pharma AB

- Vyriad Inc.

- Oncorus Inc.

- VCN Biosciences

- CG Oncology Inc.

- Daiichi Sankyo (DELYTACT)

- Pfizer Inc.

- Merck & Co. Inc.

- Transgene Biotek Ltd.

Einige wenige Biotech-Unternehmen dominieren den Markt für onkolytische Virotherapie und halten über die Hälfte des Marktes. Eine zweite Gruppe globaler Akteure in Europa, Asien und Ozeanien erweitert ihr Produktportfolio ebenfalls durch Partnerschaften, regulatorische Erfolge und klinische Studien mit Kombinationstherapien auf eine Vielzahl viraler Plattformen. Mittlerweile steigt die Zahl japanischer, indischer und anderer lokaler Entwickler. Multinationale Pharmaunternehmen wie Pfizer und Merck unterstützen die Entwicklung weiterhin vorwiegend durch Partnerschaften und Investitionen in Forschung und Entwicklung. Die Wettbewerbslandschaft deutet auf eine Abkehr von monoviralen Therapieansätzen und einen Anstieg regionaler Entwicklungen in der onkolytischen Virotherapie hin.

Neueste Entwicklungen

- Im Februar 2025 gab UroGen Pharma Ltd. die Übernahme des neuen onkolytischen Virus ICVB-1042 von IconOVir Bio, Inc. sowie den Beginn strategischer Forschungspartnerschaften bekannt. Ziel ist es, zu untersuchen, wie die RTGel-Technologie des Unternehmens die Wirksamkeit anderer Immuntherapien verbessern kann. UroGen Pharma verzeichnete in den letzten zwölf Monaten ein starkes Umsatzwachstum von 15,6 % und weist beeindruckende Bruttogewinnmargen von 90 % aus.

- Im Juni 2025 erhielt UP Oncolytics, ein Biotechnologieunternehmen im Bereich Neuroonkologie, von der University of Wisconsin und der Wisconsin Economic Development Corporation (WEDC) eine Förderung in Höhe von 75.000 US-Dollar. Mit diesem Geld kann UP Oncolytics die präklinische Entwicklung seiner führenden Therapie – eines onkolytischen Virus, der Gliome, die häufigste Form von Hirntumoren, bekämpft – fortsetzen. Das Unternehmen erforscht zudem den Einsatz der Therapie bei anderen Krebsarten.

- Report ID: 2988

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.