Marktausblick für Chemikalien zur Ölfeldproduktion:

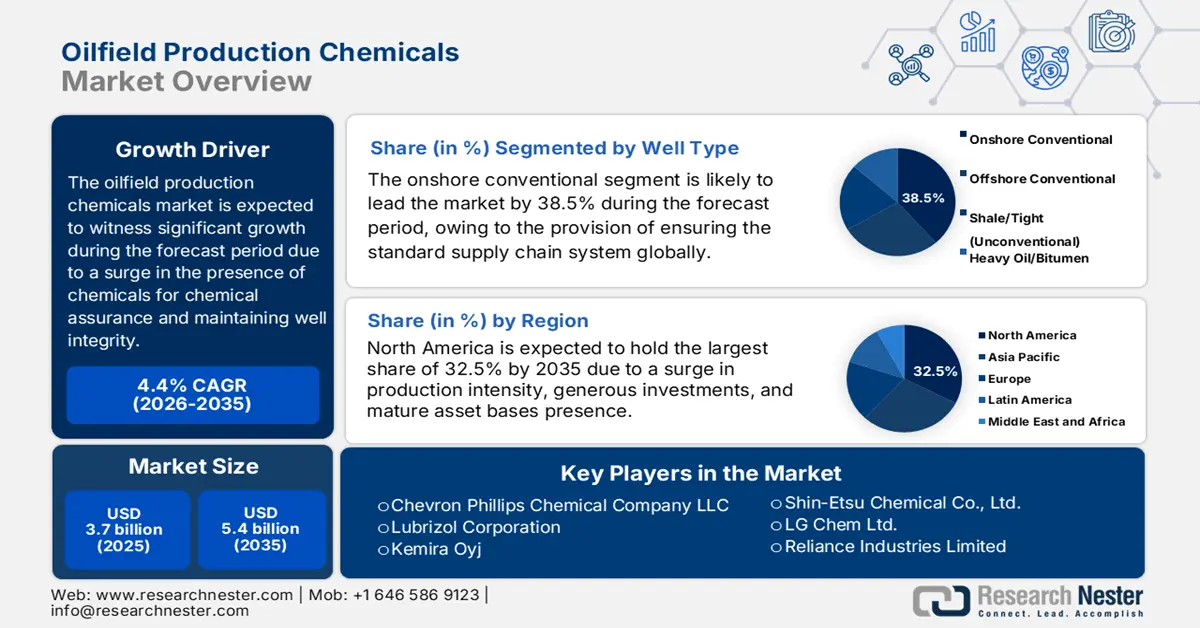

Der Markt für Chemikalien zur Ölfeldproduktion hatte 2025 ein Volumen von über 3,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 5,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 4,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Chemikalien zur Ölfeldproduktion auf 3,8 Milliarden US-Dollar geschätzt.

Der weltweite Markt wächst kontinuierlich und umfasst Chemikalien wie Biozide, Ablagerungsinhibitoren, Demulgatoren und Korrosionsinhibitoren. Diese sind von entscheidender Bedeutung für die Aufrechterhaltung der Bohrlochintegrität, die Einhaltung von Umweltstandards und die Optimierung der Produktion. Laut einem Artikel der UPCCCE-Organisation vom April 2024 verursacht die Luftverschmutzung weltweit jährlich über 6,5 Millionen Todesfälle und trägt letztendlich zu Klimawandel, saurem Regen, eingeschränkter Sicht, Beeinträchtigungen der Gehirnfunktion und chronischen Krankheiten bei. Um dem entgegenzuwirken, werden kontinuierliche Emissionsüberwachungssysteme (CEMS) erfolgreich eingesetzt, insbesondere in China, wo eine Reduzierung der Hauptschadstoffemissionen um 10 bis 25 % angestrebt wird. Auch die Installation von Online-Emissionsüberwachungssystemen (OCEMS) auf Basis der Zentralen Kontrollbehörde für Umweltverschmutzung (CPCB) treibt das Marktwachstum an.

OCEMS-Installationsstatus in den 8 wichtigsten Industriekategorien des CPCB (2024)

Branche | Insgesamt anvisierte Einheiten | Geräte installiert und angeschlossen | Einheiten mit Schließungsanweisungen |

Aluminium | 14 | 12 | 2 |

Zement | 394 | 301 | 93 |

Chloralkali | 33 | 33 | 0 |

Kupfer | 3 | 3 | 0 |

Brennerei | 366 | 285 | 81 |

Farbstoff & Farbstoff | 122 | 96 | 26 |

Dünger | 117 | 96 | 21 |

Eisen und Stahl | 424 | 358 | 66 |

Quelle: UPCCCE

Darüber hinaus tragen grüne Chemie, Nachhaltigkeit, Digitalisierung und intelligente Überwachung, Verbesserungen bei Chemikalien zur Ölgewinnung sowie regionale Diversifizierung zum globalen Wachstum des Marktes für Ölfeldchemikalien bei. Laut einem Artikel von Cleaner Engineering and Technology vom Februar 2022 ist die jährliche Kunststoffproduktion weltweit um 3,5 Millionen Tonnen gestiegen und soll bis Ende 2050 auf 26 Milliarden Tonnen anwachsen. Der verstärkte Einsatz von Kunststoffen wird bis Ende 2050 voraussichtlich 20 % des internationalen Ölverbrauchs decken. Der Markt für biologisch abbaubare Kunststoffe soll von 3,0 Milliarden US-Dollar auf 6,1 Milliarden US-Dollar wachsen, was einer Wachstumsrate von 15,1 % entspricht. Die Kunststoffverpackungsindustrie erreicht eine jährliche Produktionskapazität von 300 Millionen Tonnen, während die Produktionskapazität für biologisch abbaubare Kunststoffe auf schätzungsweise 2,5 Millionen Tonnen pro Jahr beziffert wird und somit die Marktnachfrage ankurbelt.

Schlüssel Chemikalien für die Ölfeldproduktion Markteinblicke Zusammenfassung:

Regionale Highlights:

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 32,5 % erreichen, da es seine Position dank gesteigerter Produktionsintensität, nachhaltiger Investitionen in die Sicherstellung der Lieferkette und einer ausgereiften Anlagenbasis weiter stärken wird.

- Bis 2035 wird Europa voraussichtlich die am schnellsten wachsende Region auf dem Markt für Chemikalien zur Ölfeldproduktion sein. Diese Entwicklung ist auf strenge Sicherheitsnormen, Umweltauflagen und den steigenden Bedarf an Fördersicherung auf See zurückzuführen.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass das konventionelle Onshore-Segment einen Marktanteil von 38,5 % am Markt für Ölfeldchemikalien erreichen wird, was auf den kosteneffizienten Zugang zu Kohlenwasserstoffen und die gut etablierte operative Infrastruktur zurückzuführen ist.

- Bis 2035 wird das Teilsegment Produktionsbetriebe voraussichtlich den zweitgrößten Marktanteil einnehmen, angetrieben durch den zunehmenden Einsatz von Chemikalien zur Aufrechterhaltung der Bohrlochintegrität, zur Optimierung des Durchflusses und zur Sicherstellung der Einhaltung von Umweltauflagen.

Wichtigste Wachstumstrends:

- Anstieg des globalen Energiebedarfs

- Ein Anstieg der technologischen Innovation

Größte Herausforderungen:

- Umweltauflagen und Kosten für die Einhaltung dieser Vorschriften

- Zunehmende Volatilität der Ölpreise und Nachfragezyklen

Wichtige Akteure: BASF SE (Deutschland), Dow Inc. (USA), Nalco Champion, ein Unternehmen von Ecolab (USA), Solvay SA (Belgien), Clariant AG (Schweiz), Albemarle Corporation (USA), Ashland Global Holdings Inc. (USA), Croda International Plc (Großbritannien), Innospec Inc. (USA), Chevron Phillips Chemical Company LLC (USA), Lubrizol Corporation (USA), Kemira Oyj (Finnland), Nouryon Chemicals Holding BV (Niederlande), CES Energy Solutions Corp. (Kanada), Shin-Etsu Chemical Co., Ltd. (Japan), LG Chem Ltd. (Südkorea), Reliance Industries Limited (Indien), ONGC Petro Additions Limited (OPaL) (Indien), Petronas Chemicals Group Berhad (Malaysia), Orica Limited (Australien).

Global Chemikalien für die Ölfeldproduktion Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,7 Milliarden US-Dollar

- Marktgröße 2026: 3,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 5,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (32,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Saudi-Arabien, Kanada, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Vereinigte Arabische Emirate, Norwegen, Australien

Last updated on : 12 December, 2025

Markt für Chemikalien zur Ölfeldproduktion – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigender globaler Energiebedarf: Trotz des Wachstums erneuerbarer Energien bleiben Öl und Gas die wichtigsten Energieträger und treiben den Markt maßgeblich an. Laut einem Datenbericht der IEA vom Juli 2023 betrug der Energieaufwand für die Ölförderung 2022 0,09 EJ/Jahr und wird bis Ende 2022 voraussichtlich auf 0,06 EJ/Jahr steigen. Der Gasverbrauch liegt 2022 bei 4,9 EJ/Jahr und wird bis Ende 2022 voraussichtlich auf 4,7 EJ/Jahr steigen, was sich positiv auf die Gesamtnachfrage des Marktes auswirkt. Darüber hinaus belaufen sich die direkten Kohlendioxidemissionen aus der Primärchemieproduktion im Rahmen des Netto-Null-Ziels auf 255,2 Mio. Tonnen pro Jahr im Jahr 2022 und sollen bis Ende 2030 für hochwertige Chemikalien auf 248,4 Mio. Tonnen sinken, was den Markt zusätzlich ankurbelt.

- Technologische Innovationen boomen: Die effektive Entwicklung intelligenter Polymere und nanotechnologiebasierter Inhibitoren hat die Effizienz deutlich gesteigert und treibt den globalen Markt für Chemikalien zur Ölfeldproduktion an. Laut einem im März 2023 von NLM veröffentlichten Artikel ermöglicht die Nutzung der Fußseidenprotein-Technologie (FSP) die Entwicklung von PMHS-dispersen Al-Mg-Si-Legierungsnanokompositen. Dies führte zu einer Reduzierung des Verschleißvolumenverlusts um 67,2 % sowie zur Optimierung der Delaminierungs- und Verschleißfestigkeit. Intelligente Polymer-Formgedächtnispolymere (IPSMP) sind zudem spezielle Polymermaterialien, die Verformungen von 10 % bis 50 % und sogar bis zu 800 % rückgängig machen können. Sie rücken daher zunehmend in den Fokus der Forschung für intelligente Polymer-Vergussmaterialien und tragen so maßgeblich zum Marktwachstum bei.

- Fokus auf betriebliche Effizienz: Der Einsatz von Chemikalien trägt maßgeblich zur Verringerung von Geräteausfällen, Korrosionskosten und Stillstandszeiten bei und steigert so die Einsparungen, was letztendlich den Markt ankurbelt. Wie ein Artikel der Association for Materials Protection and Performance (AMPP) vom April 2022 zeigt, befasst sich die Regulierungsbehörde gemeinsam mit der europäischen Federation of Corrosion (EFC) und der World Corrosion Organization (WCO) effektiv mit dem Korrosionsrisiko, das die Weltwirtschaft jährlich über 2,5 Billionen US-Dollar kostet. Gleichzeitig sind Energieinfrastruktur, Marineflotten und Militärfahrzeuge ständig von Korrosion bedroht, weshalb das US-Energieministerium bereits 20 Milliarden US-Dollar für Korrosionsbekämpfung aufgewendet hat.

Herausforderungen

- Umweltauflagen und damit verbundene Kosten: Dies stellt eine der größten Herausforderungen für den Markt für Chemikalien zur Ölfeldproduktion dar, der in den wichtigsten Förderregionen mit zunehmend strengeren Umweltauflagen konfrontiert ist. Behörden wie die US-Umweltschutzbehörde (EPA) und die Europäische Chemikalienagentur (ECHA) haben strenge Regeln zu chemischer Toxizität, Abfallentsorgung und Emissionen erlassen. Diese Vorschriften verpflichten Unternehmen zu erheblichen Investitionen in die Entwicklung umweltfreundlicher, biologisch abbaubarer Formulierungen, die den Konformitätsstandards entsprechen. Obwohl dieser Wandel die Nachhaltigkeit fördert, erhöht er die Forschungs- und Entwicklungskosten und verlangsamt die Produktvermarktung. Beispielsweise zwingen Beschränkungen und Auflagen für gefährliche Biozide und Demulgatoren die Betreiber zur Überarbeitung ihrer Formulierungen, was sich negativ auf den Markt auswirkt.

- Zunehmende Volatilität der Ölpreise und Nachfragezyklen: Der Markt reagiert zunehmend sensibel auf Schwankungen der internationalen Ölpreise. Bei sinkenden Rohölpreisen reduzieren Explorations- und Produktionsunternehmen (E&P) ihre Bohr- und EOR-Projekte (Enhanced Oil Recovery), wodurch der Bedarf an Produktionschemikalien wie Korrosionsinhibitoren, Demulgatoren und Ablagerungsinhibitoren direkt sinkt. Beispielsweise verschoben die meisten Betreiber chemikalienintensive EOR-Programme, was zu einem deutlichen Rückgang des Chemikalienverbrauchs führte. Diese Volatilität erschwert es den Herstellern, Produktionskapazitäten mit unvorhersehbaren Nachfragezyklen in Einklang zu bringen. Darüber hinaus verstärken geopolitische Spannungen, OPEC-Entscheidungen und die internationale Energiewende hin zu erneuerbaren Energien die Marktinstabilität zusätzlich.

Marktgröße und Prognose für Chemikalien zur Ölfeldproduktion:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,4 % |

|

Marktgröße im Basisjahr (2025) |

3,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Chemikalien zur Ölfeldproduktion:

Bohrlochsegmentanalyse

Das Segment der konventionellen Onshore-Förderung, das zu den Bohrlochtypen gehört, wird voraussichtlich bis Ende 2035 mit 38,5 % den größten Marktanteil erreichen. Der Aufschwung dieses Segments ist vor allem auf seine Bedeutung für die internationale Energieversorgung zurückzuführen, da es im Vergleich zu anderen Methoden kostengünstige, leicht zugängliche und bedeutende Kohlenwasserstoffvorkommen bietet. Darüber hinaus trägt die wirtschaftliche Planbarkeit, die operative Flexibilität und die etablierte Infrastruktur zu seiner Bedeutung bei. Laut einem Datenbericht der DGH India vom Mai 2023 produziert Indien jährlich 29,2 Mio. Tonnen Rohöl und 34,5 Mrd. m³ Erdgas. Zudem verfügt das Land über elf Kohlenwasserstofffunde und 624 Bohrungen, darunter 111 Explorations- und Bewertungsbohrungen sowie 513 Erschließungsbohrungen. Dies bietet gute Voraussetzungen für eine Stärkung der internationalen Präsenz dieses Segments.

Anwendungssegmentanalyse

Bis Ende 2035 wird erwartet, dass das Teilsegment Produktionsprozesse, das zum Anwendungssegment gehört, den zweitgrößten Marktanteil im Bereich der Ölfeldchemikalien einnehmen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch den Einsatz von Chemikalien zur Aufrechterhaltung der Bohrlochintegrität, zur Optimierung des Kohlenwasserstoffflusses und zur Einhaltung von Umweltauflagen, insbesondere während der Produktionsphase der Öl- und Gasförderung, getrieben. Darüber hinaus werden Chemikalien wie Demulgatoren, Biozide, Ablagerungsinhibitoren und Korrosionsinhibitoren eingesetzt, um Herausforderungen wie Emulsionsspaltung, mikrobielle Kontamination, Ablagerungen und Anlagenverschleiß zu bewältigen. Die zunehmende Komplexität von Lagerstätten, insbesondere unkonventioneller Ressourcen wie Schiefer und Schweröl, hat zudem die Nachfrage nach maßgeschneiderten Chemikalienprogrammen, die auch unter extremen Betriebsbedingungen bestehen können, deutlich erhöht.

Korrosionssegmentanalyse

Aufgrund der Korrosionsbelastung wird erwartet, dass das Segment der Korrosions- und Ablagerungshemmung im Prognosezeitraum den drittgrößten Marktanteil einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Bedeutung für den Schutz von Pipelines, Bohrlochrohren und Oberflächenanlagen vor Schäden durch kritische Lagerstättenbedingungen, wie z. B. hohe Konzentrationen von Schwefelwasserstoff, Kohlendioxid und Salzwasser, vorangetrieben. Ablagerungshemmer verhindern zudem die Bildung von mineralischen Ablagerungen wie Calciumcarbonat und Bariumsulfat, die Förderleitungen verstopfen und die Produktionseffizienz mindern können. Zusammen schützen diese Chemikalien somit die Infrastruktur, reduzieren Ausfallzeiten und verringern den Bedarf an kostspieligen Wartungsmaßnahmen. Darüber hinaus steigt die Nachfrage nach innovativen Formulierungen, insbesondere bei Offshore- und Tiefseeoperationen, wo hohe Drücke und Temperaturen herkömmliche chemische Verfahren vor große Herausforderungen stellen.

Unsere detaillierte Analyse des Marktes für Chemikalien zur Ölfeldproduktion umfasst die folgenden Segmente:

Segment | Teilsegmente |

Brunnenart |

|

Anwendung |

|

Korrosion |

|

Produkttyp |

|

Lebenszyklusphase |

|

Flüssigkeitssystem |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Ölfeldproduktionschemikalien – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Es wird erwartet, dass der nordamerikanische Markt bis Ende 2035 mit 32,5 % den größten Anteil am Weltmarkt einnehmen wird. Das Marktwachstum in der Region wird maßgeblich durch die steigende Produktionsintensität in den USA und Kanada, kontinuierliche Investitionen in die Sicherstellung der Lieferketten und die vorhandenen, ausgereiften Anlagen getragen. Laut einem Datenbericht der CISA-Regierung vom Februar 2023 verarbeitet die chemische Industrie in den USA Rohstoffe zu über 70.000 verschiedenen Produkten, die für das moderne Leben unerlässlich sind und an über 750.000 Endverbraucher im ganzen Land vertrieben werden. Darüber hinaus gibt es in den USA 100.000 Chemieanlagen – von Chemikalienhändlern bis hin zu petrochemischen Herstellern –, die Chemikalien innerhalb eines komplexen, internationalen Lieferkettensystems nutzen, herstellen, transportieren, lagern und liefern.

Der US-amerikanische Markt für Chemikalien zur Ölfeldproduktion verzeichnet ein signifikantes Wachstum. Gründe hierfür sind die gestiegene Produktionsintensität, die erhöhten Sicherheits- und Compliance-Vorgaben sowie staatliche Investitionen und Förderprogramme. Laut einem Artikel der EIA Government vom Dezember 2025 lag die durchschnittliche Ölproduktion des Landes (Rohöl und Kondensat) bei 13,3 Millionen Barrel pro Tag, die Erdgasproduktion bei 128 Milliarden Kubikfuß pro Tag. Seit 2024 haben sich sowohl die Erdgas- als auch die Ölproduktion weiter gesteigert: Die Ölproduktion erreichte durchschnittlich 13,4 Millionen Barrel pro Tag, die Erdgasproduktion 128,8 Milliarden Kubikfuß pro Tag. Aufgrund dieser Produktionsmengen bietet der Chemiesektor des Landes 529.000 Menschen Arbeit und schafft so Arbeitsplätze in verschiedenen Branchen, was das Marktwachstum zusätzlich ankurbelt.

Auswirkungen des Wachstums der chemischen Industrie auf die USA (2023)

Komponenten | Bewertung |

Wert der chemischen Industrie | 486 Milliarden US-Dollar |

Wachstum des gesamten BIP | 25 % |

Produkte, die unter Verwendung von Produkten der chemischen Industrie hergestellt werden | 96 % |

Globale Chemikalienversorgung | 13% |

Arbeitsplätze, die von Chemieunternehmen geschaffen wurden | 6,8 Arbeitsplätze, das sind 4,1 Millionen |

Gesamtexport von Chemikalien | 125,3 Milliarden US-Dollar |

Chemikalien und verwandte Produkte | 10 Cent von jedem US-Dollar Exporterlösen |

Quelle: CISA-Regierung

Der kanadische Markt wächst aufgrund des Anstiegs unkonventioneller Öl- und Gasaktivitäten, strenger Umweltauflagen, technologischer Fortschritte bei der verbesserten Ölgewinnung und staatlicher Förderung nachhaltiger chemischer Prozesse und sauberer Energie. Laut einem Artikel der kanadischen Regierung vom Mai 2024 entfielen von den 22,6 Milliarden US-Dollar, die landesweit für interne Forschung und Entwicklung ausgegeben wurden, 7,5 % (1,7 Milliarden US-Dollar) auf saubere Energie. Fossile Brennstoffe stellten mit fast 32 % den größten Energieanteil dar. Der Anstieg der Ausgaben für Forschung und Entwicklung im Bereich nicht-fossiler Brennstoffe ist teilweise auf erhöhte Fördermittel der Bundesregierung zurückzuführen, die großzügige 138 Millionen US-Dollar bereitgestellt hat. Dank dieser Investitionen in Forschung und Entwicklung wächst der Markt landesweit kontinuierlich.

Einblicke in den europäischen Markt

Europa wird im Markt für Ölfeldchemikalien voraussichtlich bis zum Ende des Prognosezeitraums die am schnellsten wachsende Region sein. Die Marktentwicklung in der Region wird durch strenge Sicherheits- und Umweltstandards sowie die Anforderungen an die Sicherstellung des Förderflusses in Offshore-Becken vorangetrieben, was die Produktauswahl prägt. Laut einem Artikel der Europäischen Kommission aus dem Jahr 2024 zielt die regionale Green-Deal-Strategie darauf ab, die Emissionen bis Ende 2030 um fast 50 % zu reduzieren und schrittweise auf 55 % zu steigern. Dabei wird das Ziel der Klimaneutralität bis 2050 durch das Europäische Klimagesetz rechtlich berücksichtigt. Darüber hinaus wurden großzügige 275 Milliarden Euro für Investitionen in saubere Technologien bereitgestellt, wovon 42 % direkt dem Klimaschutz gewidmet sind. Zusätzlich hat der Fonds für einen gerechten Übergang fast 20 Milliarden Euro für Investitionen in verschiedene Wirtschaftszweige bereitgestellt, was den Markt weiter ankurbeln soll.

Der britische Markt gewinnt zunehmend an Bedeutung, bedingt durch die strikte Einhaltung der REACH-Standards nach dem Brexit, Programme zur Lebensdauerverlängerung für etablierte Anlagen in der Nordsee und die anhaltende Offshore-Produktionsintensität im britischen Festlandsockel. Laut einem Artikel der britischen Regierung vom Dezember 2022 entsprechen 99,8 % der in England anfallenden Abwassermengen den Vorschriften zur Behandlung von städtischem Abwasser. Darüber hinaus gibt es 1.442 Ballungsräume mit einem Abwasseraufkommen von über 2.000 Einwohnergleichwerten (EW). Davon erfüllen 1.430 Ballungsräume mit einem Abwasseraufkommen von 59.948.276 EW die gesetzlichen Vorgaben, während 12 Ballungsräume mit einem Abwasseraufkommen von 98.190 EW die Vorschriften nicht einhalten. Aufgrund all dieser Maßnahmen bietet der Markt im gesamten Land ein enormes Wachstumspotenzial.

Norwegens Präsenz auf dem Markt für Chemikalien zur Ölfeldproduktion entwickelt sich aufgrund des verstärkten Einsatzes innovativer und REACH-konformer, nachhaltiger Chemikalien für die Gewährleistung von Fließintegrität und -sicherheit, strenger Umweltstandards und der Unterstützung durch laufende Offshore-Projekte. Wie im CEFIC-Artikel von 2024 erwähnt, erwirtschaftete der norwegische Chemie- und Ölraffineriesektor einen Umsatz von 175 Milliarden NOK, wovon 145 Milliarden NOK auf Exporte entfielen (83 %). Der Sektor beschäftigte 13.800 Vollzeitkräfte und generierte eine Wertschöpfung von 454 Milliarden NOK. Laut einem OECD-Artikel vom Juni 2025 hat das Land eine Bevölkerung von 5,4 Millionen Menschen, von denen fast 80 % in städtischen Gebieten in weniger als 10 km Entfernung vom Meer leben. Zudem konnte Norwegen die Treibhausgasemissionen effektiv reduzieren; sie liegen unter den Vorjahren bei unter 10 %. Darüber hinaus treibt der Aspekt kontinuierlicher Investitionen zur Schaffung eines nachhaltigen maritimen Sektors das Marktwachstum im Land an, basierend auf einem Anstieg des Bruttoinlandsprodukts.

Anstieg des Bruttoinlandsprodukts (BIP) pro Kopf in Norwegen (2014-2024)

Jahre | USD pro Person |

2014 | 66.121,8 |

2015 | 66.670,2 |

2016 | 66.851,5 |

2017 | 67.968,6 |

2018 | 68.081,2 |

2019 | 68.383,0 |

2020 | 67.113,1 |

2021 | 69.364,7 |

2022 | 71.118,4 |

2023 | 70.000,0 |

2024 | 71.455,9 |

Quelle: OECD

Einblicke in den APAC-Markt

Der Markt für Ölfeldchemikalien im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch verstärkte Ölförderprogramme, steigende Anforderungen an die Sicherstellung des Ölflusses und die Integrität der Förderanlagen in Offshore- und Onshore-Becken sowie durch die intensivierte Exploration und Produktion (E&P) getrieben. Laut einem 2025 von Apiary veröffentlichten Datenbericht belief sich der Wert der Ölfeldchemikalienindustrie in der Region im Jahr 2024 auf 18,5 Milliarden US-Dollar und soll bis Ende 2032 durch eine Wachstumsrate von 6,8 % auf 30,0 Milliarden US-Dollar ansteigen. Darüber hinaus stellen regionale Anbieter zunehmend auf REACH-konforme und toxische Demulgatoren um und optimieren ihre Formulierungen für Schweröle sowie für die Korrosionshemmung in Umgebungen mit erhöhtem Kohlendioxid- und Schwefelwasserstoffgehalt. Dies deutet auf positive Wachstumsaussichten für den Markt hin.

Chinas Bedeutung auf dem Markt für Chemikalien zur Ölfeldproduktion nimmt aufgrund des Einsatzes von Spezialchemikalien in der Produktion und der anhaltenden Anforderungen an die Integrität der vorgelagerten Prozesse zu. Laut einem Artikel der ITA vom September 2025 gilt das Land als weltweit größter Markt für Umwelttechnologieprodukte mit einem kontinuierlichen Wachstum von 12,8 % pro Jahr. Darauf aufbauend wird erwartet, dass China in wasserarmen Städten auf Präfekturebene eine Abwasserbehandlungsrate von über 95 % und eine Recyclingquote von über 25 % erreichen wird. Der Entwicklungsplan für die städtische und kommunale Abwasserbehandlung und Ressourcennutzung konzentriert sich zudem auf die Sanierung und den Ausbau von 45.000 km Abwassernetzen sowie die regelmäßige Erhöhung der Abwasserbehandlungskapazität um 12 Millionen Kubikmeter und trägt somit zur Stärkung des chinesischen Marktes bei.

Indiens Markt für Chemikalien zur Ölfeldproduktion wächst ebenfalls, bedingt durch den steigenden Bedarf an Spezialchemikalien, die zunehmende Komplexität des Wassermanagements und die Intensivierung der vorgelagerten Wertschöpfungskette. Laut einem im Haushaltsplan 2024 veröffentlichten Bericht der indischen Regierung wurden 250 Millionen Rupien für neue Förderprogramme im Petrochemiesektor bereitgestellt. Einem Bericht der IBEF-Organisation vom Oktober 2025 zufolge ist Indien der sechstgrößte Chemieproduzent und trägt mit 7 % maßgeblich zum BIP bei. Der Bedarf an Petrochemikalien und Chemikalien in Indien wird sich bis Ende 2040 voraussichtlich fast verdreifachen und 1 Billion US-Dollar erreichen. Die Exporte von Chemikalien und verwandten Produkten beliefen sich auf 9,194 Milliarden US-Dollar, was die Wachstumsaussichten für den Gesamtmarkt positiv beeinflusst.

Wichtige Akteure auf dem Markt für Chemikalien zur Ölfeldproduktion:

- BASF SE (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dow Inc. (USA)

- Nalco Champion, ein Unternehmen von Ecolab (USA)

- Solvay SA (Belgien)

- Clariant AG (Schweiz)

- Albemarle Corporation (USA)

- Ashland Global Holdings Inc. (USA)

- Croda International Plc (UK)

- Innospec Inc. (USA)

- Chevron Phillips Chemical Company LLC (USA)

- Lubrizol Corporation (USA)

- Kemira Oyj (Finnland)

- Nouryon Chemicals Holding BV (Niederlande)

- CES Energy Solutions Corp. (Kanada)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- LG Chem Ltd. (Südkorea)

- Reliance Industries Limited (Indien)

- ONGC Petro Additions Limited (OPaL) (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- Orica Limited (Australien)

- Die BASF SE zählt zu den führenden Anbietern von Kathodenmaterialien für Lithium-Ionen-Batterien, die zunehmend in der Schifffahrt für Hybrid- und vollelektrische Schiffe eingesetzt werden. Durch ihren Fokus auf hohe Energiedichte und nachhaltige chemische Zusammensetzungen hat sich die BASF SE als wichtiger Wegbereiter für Schiffsbatteriesysteme der nächsten Generation etabliert.

- Dow Inc. leistet mit innovativen Materialien und Polymeren, die Batteriesicherheit, Isolation und Leistung optimieren, einen bedeutenden Beitrag zum Ökosystem von Schiffsbatterien. Die Fortschritte des Unternehmens bei Dichtungsmitteln und Elektrolyten tragen maßgeblich zur Langlebigkeit von Lithium-Ionen-Batterien in der Schiffsantriebstechnik bei.

- Nalco Champion , ein Unternehmen von Ecolab, hat sich auf Wasseraufbereitung und chemische Lösungen für Energiesysteme spezialisiert und ist zwar kein direkter Hersteller von Schiffsbatterien, doch seine Expertise im Chemikalienmanagement über den gesamten Lebenszyklus hinweg unterstützt Offshore- und Schiffsbetriebe. Dies trägt indirekt zur Verbreitung von Schiffsbatterien bei, indem es für sauberere und effizientere Betriebsumgebungen sorgt.

- Solvay SA entwickelt Spezialpolymere und Elektrolyte für Lithium-Ionen- und Festkörperbatterien, unter anderem für Schiffsantriebe. Der verstärkte Fokus auf nachhaltige Materialien und Hochleistungsadditive hat die Zuverlässigkeit und Effizienz von Schiffsbatteriesystemen verbessert.

- Clariant AG bietet eine Vielzahl an funktionellen Additiven und Spezialchemikalien an, die die Leistung, Sicherheit und Umweltverträglichkeit von Batterien verbessern können. Im Markt für Schiffsbatterien hat das Unternehmen seinen Fokus verstärkt auf umweltfreundliche Formulierungen gerichtet, was dem Branchentrend hin zu einer nachhaltigen Elektrifizierung von Schiffen entspricht.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Chemikalien zur Ölfeldproduktion ist hart umkämpft und wird maßgeblich von multinationalen Konzernen mit starker regionaler Präsenz dominiert. Namhafte Akteure wie Clariant, Dow und BASF haben Fortschritte bei nachhaltigen Formulierungen genutzt, um die verschärften Umweltauflagen effektiv zu erfüllen. Auch asiatische Unternehmen wie Petronas Chemicals, LG Chem und Reliance bauen ihre Kapazitäten erfolgreich aus, um die steigende Nachfrage in Schwellenländern zu decken. Darüber hinaus hat ExxonMobil im Dezember 2025 seine Prognose für 2030 durch einen Anstieg des Cashflows und des Gewinns angehoben. Dies spiegelt den starken Beitrag innovativer Anlagen, eines profitablen Geschäftsmixes und niedriger Betriebskosten wider. All dies basiert auf den herausragenden Wettbewerbsvorteilen des Unternehmens und seiner mehrjährigen Transformation, die den globalen Markt für Chemikalien zur Ölfeldproduktion beflügeln.

Unternehmenslandschaft des Marktes für Ölfeldproduktionschemikalien:

Neueste Entwicklungen

- Im Dezember 2025 gab Deepak Nitrite Ltd bekannt, dass ihre hundertprozentige Tochtergesellschaft Deepak Chem Tech Ltd die Produktion in ihrer eigenen Salpetersäureanlage in Gujarat aufgenommen hat, was einem geschätzten Gesamtinvestitionsvolumen von 515 Crore entspricht.

- Im September 2024 brachte HUAWEI seine neueste gemeinsame Innovation auf den Markt, zusammen mit einer Anwendung künstlicher Intelligenz (KI) im vorgelagerten Gas- und Ölsektor, mit dem Ziel, die Gesamtqualität der Branche durch Intelligenz zu steigern.

- Im August 2024 gab die Chevron Corporation bekannt, dass sie die Öl- und Erdgasförderung aus dem Anchor-Projekt im Tiefwasserbereich des US-Golfs von Mexiko aufgenommen hat, womit die Hochdrucktechnologie effektiv zum Einsatz kommt.

- Report ID: 8311

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.