Marktausblick für Ätzchemikalien:

Der Markt für Ätzchemikalien hatte 2025 ein Volumen von 2,9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 6,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Ätzchemikalien auf 3,6 Milliarden US-Dollar geschätzt.

Der globale Markt für Ätzchemikalien wird in den kommenden Jahren voraussichtlich deutlich wachsen, vor allem aufgrund der steigenden Produktionskapazitäten in der Halbleiterindustrie, die insbesondere durch staatliche Förderprogramme und Investitionen (z. B. den US CHIPS & Science Act) unterstützt werden. Die US-amerikanische Chemieindustrie trägt durch Exporte und intensive Investitionen in Forschung und Entwicklung zu diesem Wachstum bei. So berichtet SelectUSA beispielsweise, dass die US-amerikanischen Chemikalienexporte im Jahr 2022 494 Milliarden US-Dollar betrugen, während die Ausgaben für Forschung und Entwicklung 28,2 Milliarden US-Dollar erreichten. Dies unterstreicht die Fähigkeit der USA, hochreine und spezielle chemische Prozessrohstoffe (Ätzmittel) bereitzustellen und die notwendigen Innovationen zur Deckung des hohen Bedarfs der Halbleiterindustrie zu entwickeln. Laut NSF flossen im Jahr 2019 zudem 18 % der US-amerikanischen betrieblichen Forschung und Entwicklung in die Herstellung von Computer- und Elektronikprodukten, was einem Volumen von 86,7 Milliarden US-Dollar entspricht. Dies verdeutlicht die hohe Forschungs- und Entwicklungsintensität in diesem Sektor, der eng mit fortschrittlichen Materialien sowie den in Ätzprozessen verwendeten Chemikalien verknüpft ist.

Lieferkette, Produktionskapazität, Handelsströme und Preistrends sind entscheidend für den globalen Markt für Ätzchemikalien. Ätzchemikalien umfassen üblicherweise anorganische Säuren, Spezialgase, Katalysatoren sowie hochreine Reagenzien und können importiert oder lokal hergestellt werden. Die US-Exporttrends für industrielle organische Chemikalien, die den Großteil der in der Halbleiterproduktion verwendeten Rohstoffe, einschließlich Ätzchemikalien, enthalten, zeigten ein kontinuierliches Wachstum. Laut US Census Bureau stiegen die Exporte in dieser Kategorie im Februar 2024 auf 2.823,63 Millionen US-Dollar, verglichen mit 2.615,29 Millionen US-Dollar im Januar 2024. Traditionell lagen die durchschnittlichen Exporte im Zeitraum von 1989 bis 2024 bei 1.925,12 Millionen US-Dollar, mit einem Höchstwert von 3.633,10 Millionen US-Dollar im Dezember 2010. Dieser positive Trend deutet auf eine weltweit steigende Nachfrage nach hochentwickelten chemischen Materialien für Präzisionsprozesse wie das Ätzen von Halbleitern hin. Gleichzeitig schwankten die Importe von Chemikalien und verwandten Produkten. Der Importpreisindex für Chemikalien (ohne Arzneimittel und Lebensmittelzusatzstoffe) in den USA lag im Juni 2025 bei 189,8 (2000=100). Dies verdeutlicht die Auswirkungen des weltweiten Angebotsdrucks auf die Kosten der meisten chemischen Produkte. Der US-Erzeugerpreisindex (PPI) für Chemikalien und verwandte Produkte (Industriechemikalien) betrug im März 2025 309,215 (2002=100). Das US Bureau of Labor Statistics schätzt, dass die Importpreisindizes für die chemische Industrie im Kalenderjahr 2024 um 1,1 % gestiegen sind, nachdem sie seit 2021 jährlich gesunken waren. Im selben Jahr stiegen die Preise für inländische Chemikalien weniger stark an; dennoch ergibt sich daraus ein Anstieg von 3,7 % im gleichen Zeitraum von Dezember 2021 bis Dezember 2024.

Schlüssel Ätzchemikalien Markteinblicke Zusammenfassung:

Regionale Einblicke:

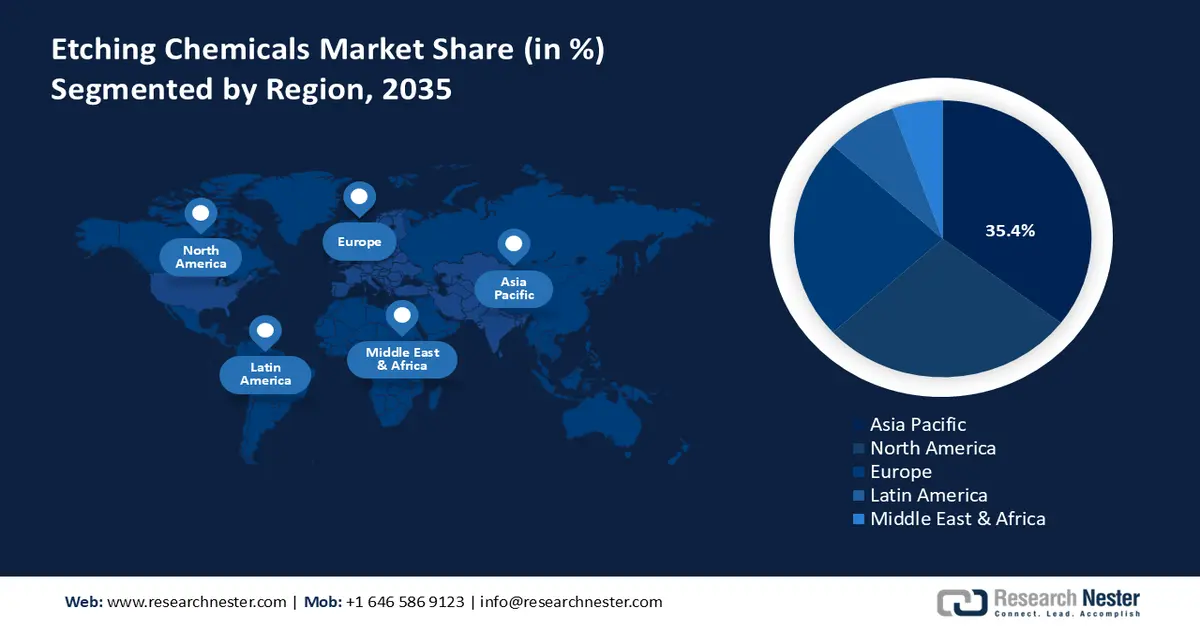

- Bis 2035 wird erwartet, dass die Region Asien-Pazifik im Zeitraum 2026–2035 einen Marktanteil von 35,4 % am Markt für Ätzchemikalien erreichen wird, was durch die rasche Industrialisierung und die steigende Nachfrage nach fortschrittlicher Halbleiter- und Displayfertigung begünstigt wird.

- Nordamerika wird voraussichtlich bis 2035 einen Anteil von 27,8 % erreichen, was durch die wachsende Halbleiterproduktion und die Verschärfung der Umwelt- und Sicherheitsstandards begünstigt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Trockenätzverfahren bis 2035 einen Marktanteil von 64,8 % am Markt für Ätzchemikalien erreichen wird. Dies ist auf die Präzisionsfähigkeiten zurückzuführen, die Halbleiterarchitekturen der nächsten Generation ermöglichen.

- Dem Siliziumsegment wird für den Zeitraum 2026–2035 ein Umsatzanteil von 60,3 % prognostiziert, was durch seine Kosteneffizienz und sein gut etabliertes Verarbeitungsökosystem begünstigt wird.

Wichtigste Wachstumstrends:

- Kosten für EU-Verordnung, CLP-Verordnung und Verpackungskonformität

- Abwassereinleitungsstandards im Halbleitersektor

Größte Herausforderungen:

- Preisschwankungen bei Rohstoffen und Energie

- Fehlende Harmonisierung zwischen den Rechtsordnungen

Wichtige Akteure: Soulbrain (Südkorea), KMG Chemicals (USA), Formosa Daikin Advanced Chemicals (Taiwan), Honeywell International (USA), Solvay SA (Belgien), Avantor (USA), OCI Company Ltd (Südkorea), Zhejiang Morita New Materials (China), Israel Chemicals Ltd (ICL) (Israel), Do-Fluoride Chemicals Co., Ltd (China), Shin-Etsu Chemical (Japan), Daikin Industries (Japan), Mitsubishi Chemical (Japan), Stella Chemifa (Japan).

Global Ätzchemikalien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,9 Milliarden US-Dollar

- Marktgröße 2026: 3,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Südkorea, Deutschland

- Schwellenländer: Vietnam, Indien, Taiwan, Singapur, Mexiko

Last updated on : 8 December, 2025

Markt für Ätzchemikalien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- EU-CLP-Verordnung & Kosten für die Einhaltung der Verpackungsvorschriften: Die aktualisierte EU-Verordnung zur Einstufung, Kennzeichnung und Verpackung (CLP-Verordnung), die seit dem 1. Juli 2026 gilt, schreibt eine strengere Kennzeichnung und Einstufung chemischer Gefahrenstoffe vor. Sie führt virtuelle Etiketten ein, erfordert detailliertere Gefahrenhinweise und legt einheitliche Standards für die Verpackung gefährlicher Stoffe in der gesamten EU fest. Dies betrifft unmittelbar die Lieferanten von Ätzchemikalien, insbesondere diejenigen, die auf Flusssäure (HF), Salpetersäure und andere ätzende oder toxische Stoffe angewiesen sind. Der Wechsel zu weniger gefährlichen Ätzalternativen ist für kleinere Hersteller, die während der Übergangszeit unverhältnismäßig hohe Kosten tragen, wirtschaftlich sinnvoller. Diese Änderungen stehen im Einklang mit der EU-Chemikalienstrategie für Nachhaltigkeit, die den Markt für Ätzchemikalien wieder auf Kurs bringt.

- Abwassereinleitungsstandards in der Halbleiterindustrie: Die US-Umweltschutzbehörde (EPA) hat die Abwasserrichtlinien für elektrische und elektronische Bauteile (EEG) in 40 CFR Part 469 überarbeitet und damit die Einleitungsgrenzwerte für saure, fluorierte und metallhaltige Abwässer aus der Halbleiter- und Leiterplattenfertigung verschärft. Zu den Ätzchemikalien, die einen erheblichen Anteil an der Abwasserbelastung ausmachen, gehören Fluorwasserstoffsäure, Salpetersäure, Ammoniumbifluorid usw. Hersteller von Ätzchemikalien können durch Investitionen in moderne Abwasserbehandlungsanlagen langfristige Konformität und einen nachhaltigen Betrieb gewährleisten. Eine techno-ökonomische Analyse der Behandlung von chromhaltigem Abwasser beziffert die Investitionskosten auf 2,8 Millionen US-Dollar und die jährlichen Betriebskosten auf 345.000 US-Dollar. Diese Kosten sind zwar beträchtlich, unterstreichen aber die Bedeutung von regulatorischer Vorsorge, Markenwert und Zukunftsfähigkeit angesichts zunehmender Herausforderungen im Bereich der ökologischen Nachhaltigkeit. Verstöße gegen die Vorschriften können zivilrechtliche Strafen und die Betriebsschließung nach sich ziehen. Diese Verordnung erhöht den Druck auf die Entwicklung von Ätzchemikalien mit geringer Toxizität und geringen Emissionen sowie auf Recyclingtechnologien in modularen, prozessintegrierten Lösungen zur Entlastung der Behandlungskapazitäten.

- Sicherheitsvorschriften für Arbeiter beim Ätzen von Chemikalien: Die Vorschriften der US-amerikanischen Arbeitsschutzbehörde (OSHA) für Ätzanlagen in der Halbleiterindustrie schreiben strenge Regeln für den Umgang mit giftigen und ätzenden Chemikalien vor, insbesondere mit Fluorwasserstoffsäure, Salzsäure und Salpetersäure. Gemäß 29 CFR 1910.1000 und verwandten Normen müssen Ätzprozesse die Anforderungen an Belüftung, persönliche Schutzausrüstung (PSA), Eindämmung von Verschüttungen und medizinische Überwachung erfüllen. Die OSHA-Richtlinien für die Halbleiterindustrie legen Grenzwerte für die Ätzmittelexposition und Verfahrensanweisungen für Nassprozesse fest. Anlagen, die mit Fluorwasserstoff arbeiten, müssen Notfallsets mit Calciumgluconat-Gel vorhalten und Augenduschen bereitstellen – was die Kosten für die Einhaltung der Vorschriften pro Produktionsplatz erheblich erhöht. Die behördliche Aufsicht und die Haftung für Verletzungen treiben die Suche nach weniger gefährlichen Ätzformulierungen, automatisierter Handhabung und geschlossenen Dosiersystemen voran.

Herausforderungen

- Preisschwankungen bei Rohstoffen und Energie: Ätzchemikalien sind auf volatile Rohstoffe wie Fluorwasserstoffsäure, Salpetersäure und Ammoniumbifluorid angewiesen, deren Herstellung energieintensiv ist. Nach der Energiekrise 2022–2024 stiegen die Strom- und Gaspreise in der europäischen Industrie auf das Zwei- bis Vierfache der Preise wichtiger Handelspartner. Diese hohen Energiepreise verteuerten die Produktion von Ätzchemikalienherstellern erheblich. Infolgedessen gerät die Branche unter zunehmenden finanziellen Druck, was ihre Wettbewerbsfähigkeit und Nachhaltigkeit beeinträchtigt. Diese Preisschwankungen erschweren die Vorhersagbarkeit von Preisen und Vertragswerten für Ätzchemikalienhersteller, insbesondere für importabhängige Unternehmen. Daher geben die meisten mittelständischen Anbieter ihre Kosten entweder an die Verbraucher weiter oder drosseln die Produktion, was zu Lieferengpässen und Störungen in der nachgelagerten Produktion der Elektronik- und Halbleiterindustrie führen kann.

- Fehlende Harmonisierung zwischen den Rechtsordnungen: Der Chemiesektor weltweit fragmentiert sich aufgrund widersprüchlicher Vorschriften zunehmend. Beispielsweise umfasst das von der US-Umweltschutzbehörde (EPA) verwaltete TSCA-Chemikalienverzeichnis über 86.000 chemische Substanzen, die in den USA hergestellt oder verarbeitet und dort kommerziell genutzt werden. Es enthält organische, anorganische, polymere und komplexe Stoffe und ist ein Schlüsselfaktor für die Regulierung von Industriechemikalien gemäß TSCA. Allerdings weisen die Daten, Gefahrenhinweise und Kennzeichnungsvorschriften uneinheitliche Spezifikationen auf. Darüber hinaus ergab eine aktuelle Studie des ECHA Enforcement Forum im Rahmen eines EU-weiten Projekts, dass 35 % der in der chemischen Industrie verwendeten Sicherheitsdatenblätter (SDB) nicht den Vorschriften entsprechen. Obwohl die Einhaltung der Vorschriften verbessert wurde, besteht weiterhin Handlungsbedarf für eine gute und umfassende Dokumentation der SDB. Dies stellt ein Risiko für den Markt für Ätzchemikalien dar, dessen hochwertige Sicherheitsinformationen unbedingt erhalten werden müssen, um Arbeitnehmer, Anwender und die Umwelt zu schützen. Das Fehlen einer harmonisierten Chemikalienregulierung bremst letztendlich Innovationen, hemmt die Marktentwicklung und führt weltweit zu längeren Markteinführungszeiten für Ätzformulierungen.

Marktgröße und Prognose für Ätzchemikalien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

2,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ätzchemikalien:

Segmentanalyse nach Ätztyp

Das Segment der Trockenätzverfahren wird voraussichtlich bis 2035 mit einem Marktanteil von 64,8 % den größten Anteil am Markt für Ätzchemikalien erreichen, da es für die Herstellung von Hightech-Halbleitern unerlässlich ist. Es ermöglicht präzises anisotropes Ätzen, das für Strukturgrößen unter 10 nm benötigt wird und somit die Implementierung von Chiparchitekturen der nächsten Generation ermöglicht. Das US-Energieministerium prognostiziert, dass die Halbleiterfertigung mit zunehmender Komplexität der Chips exponentiell ansteigen wird, da immer präzisere Ätzprozesse, einschließlich Plasma- und reaktivem Ionenätzen (RIE), erforderlich sind. Komplexere Trockenätzverfahren wie das Atomlagenätzen (ALE) und das Neutralstrahlätzen (NBE) sind unerlässlich, um die Anforderungen zukünftiger Technologieknoten zu erfüllen. Sie ermöglichen das schonende Abtragen von Material und steigern die Effizienz in der Halbleiterfertigung. Darüber hinaus hat das Argonne National Laboratory ein Trockenätzverfahren namens Molekularlagenätzen (MLE) entwickelt, das den schichtweisen Materialabtrag mittels Gasphasenreaktionen ermöglicht. Dieses Verfahren gewährleistet geringe Schäden an darunterliegenden Strukturen und ermöglicht zudem eine präzise Kontrolle auf atomarer Ebene. MLE hat gezeigt, dass Trockenätzen die zukünftigen Anforderungen an Skalierung und Leistung von Halbleitern erfüllen kann. Die stetig wachsende Abhängigkeit von Ätzchemikalien in trockener Form ist der Haupttreiber des Marktes, und Hersteller investieren in sauberere und effizientere Plasmaätzverfahren, um Ausbeute und Leistung zu verbessern.

Substratsegmentanalyse

Der Siliziumsektor im Markt für Ätzchemikalien wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen und einen Umsatzanteil von 60,3 % erreichen. Dies ist auf seine Kosteneffizienz und die etablierte Verarbeitungsinfrastruktur zurückzuführen. Das Nationale Institut für Standards und Technologie (NIST) schätzt, dass die Produktion von Siliziumwafern mit der Weiterentwicklung der Halbleitertechnologie, die Milliarden von Geräten weltweit antreibt, kontinuierlich ausgebaut wird. Der breite Einsatz von Silizium in Logik- und Speicherbausteinen hält die Nachfrage nach für Siliziummaterialien optimierten Ätzchemikalien aufrecht. Zudem gibt es staatlich geförderte Forschungsprojekte zur Siliziumverarbeitung, die die Reinheit der Materialien und die Ätzgenauigkeit verbessern sollen, was den Chemikalienlieferanten in diesem Markt direkt zugutekommt.

Anwendungssegmentanalyse

Der Anteil des Halbleitersegments am Markt für Ätzchemikalien wird im Prognosezeitraum voraussichtlich um 53,6 % wachsen. Grund dafür ist der steigende Bedarf an Mikrochips in zahlreichen Branchen wie der Automobil-, Kommunikations- und Medizintechnik. Laut der US-Handelsbehörde (US International Trade Administration) verzeichnet die Halbleiterindustrie in verschiedenen Ländern, darunter Indien, ein sehr hohes Wachstum aufgrund der technologischen Fortschritte bei 5G, künstlicher Intelligenz und dem Internet der Dinge. Diese Expansion treibt die Nachfrage nach Ätzchemikalien in den Wafer-Prozessen an, die für die Übertragung von Strukturen und die Geräteherstellung unerlässlich sind. Darüber hinaus dürften staatliche Initiativen wie der CHIPS Act in den USA die heimische Halbleiterproduktionskapazität erhöhen und damit die Nachfrage nach Chemikalien in Halbleiterfertigungsanlagen steigern. All diese Trends unterstreichen die führende Rolle der Halbleiterindustrie im Markt für Ätzchemikalien.

Unsere detaillierte Analyse des Marktes für Ätzchemikalien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Ätzart |

|

Anwendung |

|

Substrat |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Ätzchemikalien – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Ätzchemikalien im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 mit einem Umsatzanteil von 35,4 % den größten Marktanteil halten. Hauptgründe hierfür sind die intensive Industrialisierung und das Wachstum der Elektronikindustrie. Die Nachfrage nach High-End-Halbleiterprodukten und Displays in dieser Region steigt ebenfalls, was den Verbrauch spezialisierter Ätzchemikalien ankurbelt. Asien-Pazifik ist weltweit führend in der Halbleiterfertigung mit rund 75 % der globalen Produktionskapazität und wird Prognosen zufolge bis 2025 zwei Drittel des weltweiten Umsatzes generieren. Vietnam entwickelt sich in diesem Zusammenhang aufgrund seiner wachsenden Lieferkette und der günstigen Regierungspolitik zu einem strategischen Investitionsstandort. Die Regierungspolitik, die die digitale Transformation und saubere Fertigungstechnologien fördert, trägt zusätzlich zum Marktwachstum bei. Darüber hinaus profitiert die Region von hohen Investitionen in Forschung und Entwicklung, die von regionalen Organisationen für nachhaltige Chemiepraktiken unterstützt werden. Der Trend zu strengeren Umweltgesetzen unterstreicht zudem die Notwendigkeit, vermehrt umweltfreundliche Ätzchemikalien und -verfahren einzusetzen. Das hohe Exportvolumen von Elektronik im asiatisch-pazifischen Raum und die zunehmende Infrastruktur und Produktionskapazität machen den asiatisch-pazifischen Raum zum am schnellsten wachsenden Markt.

Bis 2035 wird Chinas Markt für Ätzchemikalien voraussichtlich mit einem bedeutenden Anteil den asiatisch-pazifischen Raum anführen. Treiber dieser Entwicklung ist Chinas führende Rolle in der Elektronikfertigung und Halbleitermontage weltweit. Chinas Halbleiterproduktabsatz wuchs im Juli 2025 mit einer jährlichen Rate von rund 10,4 %, was auf ein weiterhin starkes Branchenengagement hindeutet, obwohl das Wachstum unter dem weltweiten Durchschnitt von 20,6 % lag. Diese kontinuierliche Expansion beeinflusst die hohe Nachfrage nach hochpräzisen Ätzchemikalien, einem Schlüsselelement in der Hightech-Chipproduktion, und stärkt somit Chinas Rolle in der internationalen Halbleiterlieferkette. Regierungsinitiativen wie das Programm „Made in China 2025“ zielen auf die Selbstversorgung mit Halbleitermaterialien ab und haben Investitionen von über 150 Milliarden US-Dollar in halbleiterbezogene Industrien angestoßen. Darüber hinaus hat China laut einem Bericht des US-Kongressforschungsdienstes den China Integrated Circuit Industry Investment Fund (CICIIF) eingerichtet, um schätzungsweise 150 Milliarden US-Dollar an staatlichen Mitteln zur Förderung des heimischen Halbleitersektors bereitzustellen. Dies umfasst sowohl ausländische Übernahmen als auch den Kauf von Halbleiteranlagen im Ausland. Zusammen mit den steigenden Exporten von Elektronik und Elektrofahrzeugen machen diese Entwicklungen China zu einem wichtigen Wachstumsmotor auf dem globalen Markt.

Der Markt für Ätzchemikalien in Indien dürfte bis 2035 aufgrund des rasanten Wachstums der Elektronikproduktion und der von der Regierung initiierten Industriepolitik die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Laut dem Ministerium für Elektronik und Informationstechnologie hat sich die Elektronikproduktion in Indien im Geschäftsjahr 2024/25 in den letzten zehn Jahren verfünffacht, die Exporte haben sich mehr als versechsfacht, und die CAGR liegt bei über 20 %. Die durchschnittliche jährliche Wachstumsrate der Elektronikproduktion des Landes beträgt derzeit über 17 %. Programme wie die „Make in India“-Initiative und produktionsbezogene Anreizprogramme (PLI) haben erhebliche Investitionen in den Ausbau der Halbleiter- und Elektronikfertigungskapazitäten angezogen. So gab beispielsweise die India Brand Equity Foundation (IBEF) bekannt, dass die indische Regierung ein produktionsbezogenes Anreizprogramm (PLI) in Höhe von 76.000 Crore INR (rund 9,95 Milliarden USD) zur Förderung der Halbleiter- und Displayherstellung aufgelegt hat. Dies fällt in die umfassenderen Initiativen von „Make in India“, die darauf abzielen, hohe Investitionen in die Halbleiter- und Elektronikfertigung anzuziehen. Darüber hinaus hat das Central Pollution Control Board (CPCB) Umweltauflagen erlassen, die eine nachhaltige Chemikalienproduktion gewährleisten sollen. Die steigende Inlandsnachfrage nach Unterhaltungselektronik und Elektrofahrzeugen erhöht den Bedarf an speziellen Ätzchemikalien zusätzlich und birgt somit ein hohes Wachstumspotenzial für den Markt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Ätzchemikalien wird in den kommenden Jahren voraussichtlich ein stabiles Wachstum mit einem Umsatzanteil von 27,8 % verzeichnen. Dies ist auf das Wachstum der Halbleiterfertigung und den steigenden Bedarf an präzisen Ätzverfahren in der Industrie zurückzuführen. Die Umwelt- und Sicherheitsstandards sind sehr streng, und Aufsichtsbehörden wie die Environmental Protection Agency (EPA) und die Occupational Safety and Health Administration (OSHA) regeln die Praktiken und die Produktentwicklung in der chemischen Industrie. Zudem wurden die staatlichen Ausgaben für eine saubere und nachhaltige chemische Produktion erhöht. Das US-Energieministerium (DOE) kündigte für 2024 Investitionen von über 5,4 Milliarden US-Dollar an, um das Stromnetz des Landes zu modernisieren, die Infrastruktur für saubere Energie zu verbessern und die heimische Produktion zu fördern. Ziel dieser Bemühungen ist es, die Nutzung erneuerbarer Energien zu beschleunigen und die Lieferketten zu stärken, die für die saubere Energiewirtschaft von großer Bedeutung sind. Diese Investitionen waren maßgeblich für die Entwicklung des Ätzchemikaliensektors in Nordamerika, da sie eine stabile und sichere Versorgung mit wichtigen Materialien wie Flusssäure und Spezialgasen gewährleisten, die für die Halbleiterproduktion unerlässlich sind. Darüber hinaus haben Initiativen zur Chemikaliensicherheit und Abfallminimierung zu einem nachhaltigeren Betrieb in Produktionsstätten geführt. All dies, zusammen mit den aktuellen Forschungsbemühungen, die unter anderem vom National Institute of Standards and Technology (NIST) unterstützt werden, beschleunigt den Technologiewandel, stellt Anforderungen an Hochleistungsätzchemikalien und gewährleistet die Einhaltung der sich entwickelnden regulatorischen Rahmenbedingungen.

Der Markt für Ätzchemikalien in den USA wird voraussichtlich Nordamerika dominieren. Treiber dieser Entwicklung ist die zentrale Rolle der USA als führender Hersteller von Halbleitern und Hightech-Elektronik. Laut dem Bericht der Semiconductor Industry Association (SIA) aus dem Jahr 2023 haben Unternehmen des US-amerikanischen Halbleiter-Ökosystems seit Inkrafttreten des CHIPS and Science Act Investitionen von über 200 Milliarden US-Dollar angekündigt und damit dessen rasante Entwicklung vorangetrieben. Diese enormen Investitionen ermöglichen den Ausbau der Produktionskapazitäten und die Weiterentwicklung von Hightech-Fertigungsprozessen, einschließlich der für das Wafer-Ätzen benötigten hochpräzisen Chemikalien. Die Produktion wird zudem durch Umweltgesetze der Environmental Protection Agency (EPA) beeinflusst. Der Clean Air Act der EPA garantiert strenge Emissionskontrollen für chemische Produktionsanlagen. Darüber hinaus schätzt die US-Regierung im Rahmen des CHIPS Act Investitionen von rund 50 Milliarden US-Dollar in die heimische Halbleiterfertigung sowie Forschung und Entwicklung, was die Nachfrage nach Spezialchemikalien wie Ätzmitteln weiter erhöht. Die OSHA (Occupational Safety and Health Administration) sorgt für strenge Arbeitsbedingungen und Sicherheitsmaßnahmen, die auch den Umgang mit Chemikalien und deren Verwendung maßgeblich beeinflussen. All diese Faktoren machen die USA zu einem starken Markt für Ätzchemikalien mit langfristigen Wachstumschancen.

Bis 2035 dürfte der kanadische Markt für Ätzchemikalien dank der starken staatlichen Förderung sauberer Technologien und nachhaltiger Produktionsverfahren stetig wachsen. Das Clean Growth Program (CGP) von Natural Resources Canada verfügte über ein Vierjahresbudget von 155 Millionen US-Dollar, das im März 2022 auslief. Es finanzierte 43 Forschungs- und Entwicklungsprojekte sowie Demonstrationsprojekte im Bereich sauberer Technologien in den Branchen Energie, Bergbau und Forstwirtschaft. Der Schwerpunkt lag dabei auf der Reduzierung von Emissionen und Umweltbelastungen sowie der Weiterentwicklung sauberer Materialien und Technologien. Das Programm schuf zudem Partnerschaften zwischen Bundeslaboratorien und Innovatoren, um die Kommerzialisierung zu beschleunigen und die Klimaziele sowie die wirtschaftlichen Chancen in Kanada zu verbessern. Dank der Partnerschaften des Canada Semiconductor Innovation Network (CSIN) ist ein Investitionsboom in Halbleiterfertigungszentren zu verzeichnen, insbesondere in Ontario und Quebec. So kündigten beispielsweise IBM, die kanadische Regierung und die Regierung von Quebec im April 2024 an, gemeinsam rund 187 Millionen kanadische Dollar in den Ausbau der Anlagen für Halbleitermontage, -prüfung und -verpackung von IBM Kanada im Werk Bromont zu investieren. Ziel dieser Initiative ist die Stärkung der Halbleiterindustrie in Kanada durch den Aufbau hochmoderner Fertigungsprozesse für Halbleitermodule, die in vielfältigen Bereichen wie Telekommunikation, Hochleistungsrechnen und Künstlicher Intelligenz Anwendung finden. Diese Bemühungen tragen, zusammen mit der steigenden Nachfrage in der Automobilelektronik und im Bereich der erneuerbaren Energien, zu einem stabilen Marktwachstum in Kanada bei.

Einblicke in den europäischen Markt

Der europäische Markt für Ätzchemikalien dürfte im Prognosezeitraum von 2026 bis 2035 ein Wachstum verzeichnen. Haupttreiber hierfür sind die starke Halbleiterfertigung, die Automobilelektronik und der Ausbau erneuerbarer Energien. Laut ESPAS-Bericht zielt der Europäische Chips Act darauf ab, bis 2030 Investitionen in Höhe von bis zu 43 Milliarden Euro zu mobilisieren, um die Halbleiterfertigung, Innovation und Versorgungssicherheit in Europa zu stärken. Dies wird die Nachfrage nach spezialisierten Ätzchemikalien für die Waferbearbeitung und die Displayherstellung ankurbeln, da Europa seine Fertigungskapazitäten und seinen technologischen Vorsprung im globalen Wettbewerb ausbaut. Die Europäische Chemikalienagentur (ECHA) setzt im Rahmen von REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) strenge Regeln und Vorschriften um, die Hersteller zur Verwendung nachhaltigerer und sichererer Ätzchemikalien verpflichten. Regierungsinitiativen wie Horizon Europe fördern Forschung und Innovation im Bereich fortschrittlicher Materialien und grüner Chemie mit erheblichen Mitteln. Darüber hinaus führen die zunehmenden Investitionen in die Herstellung von Elektrofahrzeugen und in saubere Energietechnologien zu einem Anstieg des Verbrauchs von Ätzchemikalien.

Die britische Regierung investiert laut ihrer nationalen Halbleiterstrategie zwischen 2023 und 2025 bis zu 200 Millionen Pfund und zwischen 2025 und 2035 bis zu 1 Milliarde Pfund in den Halbleitersektor. Der Schwerpunkt liegt dabei auf Forschung und Entwicklung, dem Ausbau der heimischen Infrastruktur, Design/IP und Verbindungshalbleitern. Die Bemühungen des Landes um die Rückverlagerung kritischer Fertigungskapazitäten und die Stärkung der Resilienz der Lieferkette fördern Investitionen in die Verarbeitung fortschrittlicher Materialien. Zunehmende Innovationen bei Leiterplatten, Mikrofertigung und Technologien für erneuerbare Energien verbessern die Marktaussichten für Ätzchemikalien und positionieren Großbritannien als wichtigen Nischenanbieter für Ätz- und Präzisionsanwendungen der nächsten Generation.

Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) gab bekannt, dass Deutschland rund vier Milliarden Euro in die Förderung von 31 Mikroelektronikprojekten in elf Bundesländern investiert. Diese Initiative ist Teil des wichtigen europäischen Projekts von gemeinsamem Interesse (IPCEI) Mikroelektronik und Kommunikationstechnologien, das die Halbleiter- und Chemieindustrie stärken soll. Die Förderung mobilisiert Investitionen der Privatwirtschaft in Höhe von über zehn Milliarden Euro, unter anderem in die Halbleiterproduktion, Materialien und Produktionsanlagen.

Wichtige Akteure auf dem Markt für Ätzchemikalien

- BASF (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Soulbrain (Südkorea)

- KMG Chemicals (USA)

- Formosa Daikin Advanced Chemicals (Taiwan)

- Honeywell International (USA)

- Solvay SA (Belgien)

- Avantor (USA)

- OCI Company Ltd (Südkorea)

- Zhejiang Morita New Materials (China)

- Israel Chemicals Ltd (ICL) (Israel)

- Do-Fluoride Chemicals Co., Ltd (China)

- Shin-Etsu Chemical (Japan)

- Daikin Industries (Japan)

- Mitsubishi Chemical (Japan)

- Stella Chemifa (Japan)

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Ätzchemikalien:

Der globale Markt für Ätzchemikalien ist durch einen intensiven Wettbewerb geprägt, in dem die wichtigsten Marktteilnehmer ihre Marktpräsenz durch strategische Pläne kontinuierlich ausbauen. Unternehmen wie Stella Chemifa und BASF dominieren den Markt mit beträchtlichen Marktanteilen, was auf ihre breite Produktpalette und ihre engen Kundenbeziehungen zurückzuführen ist. BASF hält einen Marktanteil von fast 9 % und sichert sich seine Wettbewerbsfähigkeit durch ein diversifiziertes chemisches Produktportfolio und langfristige Investitionen in Ätzmittel für die Mikroelektronik. Auch Soulbrain und KMG Chemicals, die durch Innovation und Produktdiversifizierung maßgeblich zum Wachstum beitragen, bedienen die steigende Nachfrage in der Halbleiter- und Elektronikproduktion. Diese Unternehmen ergreifen strategische Maßnahmen wie Fusionen und Übernahmen, Investitionen in Forschung und Entwicklung sowie die Expansion in neue Standorte, um ihre Marktanteile zu steigern und innovative Produkte und Dienstleistungen anzubieten, die den Marktanforderungen gerecht werden.

Neueste Entwicklungen

- Im April 2025 kündigte BASF eine Investition in den Ausbau der großtechnischen Produktion von Schwefelsäure in Halbleiterqualität am Standort Ludwigshafen an. Damit will BASF die steigende Nachfrage nach neuen Chip-Produktionsanlagen in Europa für Anwendungen in den Bereichen Automobil, Mobilkommunikation und Künstliche Intelligenz (KI) decken. Die Hightech-Anlage erfüllt höchste Reinheitsstandards und lokalisiert die Lieferketten zu den Kunden in Europa, wodurch Konsistenz und minimale Lieferzeiten gewährleistet werden. Die millionenschwere Erweiterung wird 2027 vollständig in Betrieb gehen. Diese strategische Maßnahme stärkt die Position von BASF in der europäischen Wertschöpfungskette der Halbleiterindustrie angesichts des wachsenden Halbleitergeschäfts in Europa.

- Im November 2024 stellte Hitachi High-Tech das DCR-Ätzsystem der Serie 9060 vor. Dieses System ist für das isotrope Ätzen modernster 3D-Halbleiterbauelemente auf atomarer Ebene ausgelegt. Es nutzt Plasmaätztechnologie zur Optimierung der horizontalen Ätzkontrolle, was für die Herstellung komplexer und miniaturisierter Halbleiterchips entscheidend ist. Die Serie 9060 zeichnet sich durch ihre kompakte Bauweise und hohe Durchsatzleistung aus, die durch fortschrittliche Waferkühlung und Infrarotlampen für schnelle Temperaturzyklen ermöglicht wird. Verkürzte Entwicklungszyklen und geringere Kosten steigern die Produktivität und stärken Hitachis Position im Markt für Halbleiterätztechnologie.

- Im Oktober 2024 brachte Fujifilm ein Negativ-EUV-Resist und EUV-Entwicklermaterialien auf den Markt, die in der EUV-Lithografie für die Halbleiterfertigung eingesetzt werden können. Das neue Resist enthält einen fotozersetzbaren, mit einem Quencher gekoppelten Fotoinitiator (PCP), der die Abweichungen im Leiterbahnmuster um etwa 17 % minimiert. Die Entwicklerformulierung reduziert das Aufquellen des Resists und erhöht so die Auflösung und Prozessstabilität. Diese Innovation ist für die Halbleiterfertigung der nächsten Generation mit ihren extrem hohen Genauigkeitsanforderungen von Bedeutung. Fujifilm kündigte den Ausbau der Produktion und der Prüfkapazitäten in den Werken Shizuoka (Japan) und Pyeongtaek (Südkorea) an; die neuen Anlagen werden voraussichtlich im Oktober 2025 in Betrieb gehen.

- Report ID: 8279

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.