Marktausblick für Hochleistungsfluorchemikalien und -polymere:

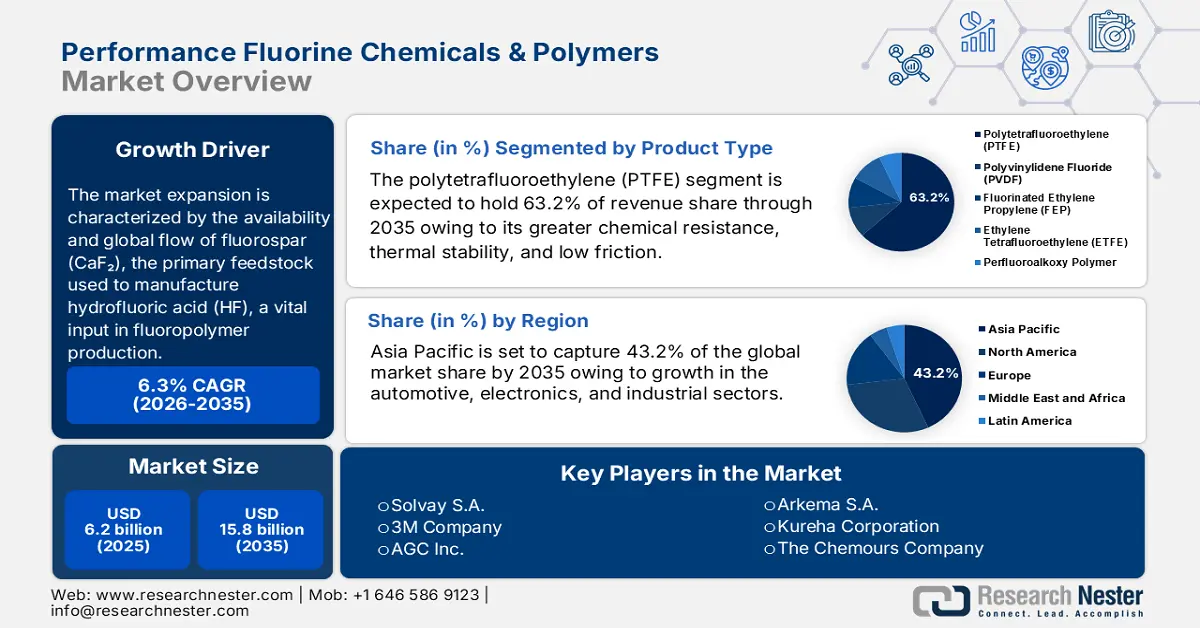

Der Markt für Hochleistungsfluorchemikalien und -polymere wurde 2025 auf 6,2 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 15,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Hochleistungsfluorchemikalien und -polymere auf 7,8 Milliarden US-Dollar geschätzt.

Der globale Markt für Hochleistungsfluorchemikalien und -polymere wird in den kommenden Jahren voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber ist die Verfügbarkeit und der weltweite Handel mit Flussspat (CaF₂), dem wichtigsten Rohstoff für die Herstellung von Fluorwasserstoffsäure (HF), einem essenziellen Bestandteil der Fluorpolymerproduktion. Laut dem US Geological Survey (USGS) produzierte China im Jahr 2024 mit 5,9 Millionen Tonnen die größte Menge Flussspat und trug damit den größten Anteil zur globalen Produktion von insgesamt 9,5 Millionen Tonnen bei. Mexiko und die Mongolei produzierten jeweils 1,2 Millionen Tonnen, Südafrika 0,38 Millionen Tonnen. Die USA sind bei der Deckung ihres Flussspatbedarfs vollständig auf Importe angewiesen. Zwischen 2020 und 2023 stammten 62 % der Importe aus Mexiko und 14 % aus Vietnam.

Diese Importabhängigkeit und die führende Rolle Chinas als Produzent tragen zur Entwicklung des internationalen Flussspatmarktes bei und fördern wichtige Sektoren wie die Stahlproduktion, die Aluminiumraffination und die Herstellung von Fluorchemikalien. Diese Entwicklungen kurbeln Investitionen in Gewinnung, Verarbeitung und Logistik, das Marktwachstum von Hochleistungsfluorchemikalien und -polymeren sowie die Branchenentwicklung an, da die Nationen auf eine stabile, qualitativ hochwertige Versorgung und langfristige Versorgungssicherheit setzen, wie aktive Minenprojekte in Nordamerika, Asien und Afrika belegen. In den USA zeigte ein Bericht des USGS über die nationalen Mineralienvorkommen, dass die USA im Jahr 2024 weiterhin zu 100 % von Flussspatimporten abhängig waren, was die strategische Anfälligkeit in diesem vorgelagerten Bereich verdeutlicht. Darüber hinaus ist anzumerken, dass der kumulierte Wert der US-amerikanischen Rohstoffproduktion (ohne Brennstoffe) im Jahr 2024 auf 106 Milliarden US-Dollar anstieg, was den anhaltenden industriellen Bedarf an wichtigen Mineralien und Rohstoffen wie Flussspat unterstreicht.

Darüber hinaus steigt weltweit die Produktionskapazität für nachgelagerte Fluorpolymere wie Polytetrafluorethylen (PTFE) und Polyvinylidenfluorid (PVDF), vor allem im asiatisch-pazifischen Raum und Teilen der Europäischen Union (EU). Das US-Energieministerium führt als einen Faktor an, dass nachhaltige Energiespeicherung und Halbleiterfertigung weltweite Investitionen in Südostasien angekurbelt haben. Gleichzeitig stieg der Erzeugerpreisindex (PPI) für anorganische Basischemikalien im Mai 2025 aufgrund teurerer Fluorrohstoffe um 3,7 % gegenüber dem Vormonat.

Darüber hinaus stieg der Verbraucherpreisindex (VPI) für alle Güter in der nordöstlichen Region, der einen Gesamtüberblick über die Preisentwicklung chemischer Produkte bietet, im gleichen Zeitraum um 2,8 %. Diese Indizes deuten darauf hin, dass Preismaßnahmen auf den Markt für Hochleistungsfluorchemikalien und -polymere wirken. Es ist wichtig, diese offiziellen Kennzahlen zu überwachen, um die Lieferketten und Märkte zu analysieren. Im Zuge dieser Expansion wird ein Anstieg der weltweiten Halbleiterfertigungskapazität um 6 % im Jahr 2024 und um 7 % im Jahr 2025 erwartet. Ein Teil dieses Wachstums ist auf die Nachfrage nach hochwertigen Fluorpolymeren für Ätz- und Isolationsprozesse zurückzuführen. Allein in Südostasien wird zwischen 2023 und 2026 ein Wachstum von 32 % bei 200-mm-Halbleiterfabriken prognostiziert, was den Verbrauch von Fluorpolymeren in der Region weiter steigern wird.

Markt für Hochleistungsfluorchemikalien und -polymere – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Starker Anstieg bei Elektrofahrzeug- und Batterieanwendungen: Die zunehmende Verbreitung von Elektrofahrzeugen treibt die Nachfrage nach PVDF, einem wichtigen Bindemittel und Separatormaterial für Lithium-Ionen-Batterien, deutlich an. Der Markt für Elektrofahrzeugbatterien wird bis 2030 voraussichtlich ein Volumen von über 215 Milliarden US-Dollar erreichen, und die Nachfrage nach Hochleistungsfluorpolymeren steigt rasant. Hochleistungsfluorpolymere zeichnen sich durch ihre thermische Stabilität, chemische Beständigkeit und elektrochemische Leistungsfähigkeit aus, die für Energiespeicher mit höherer Kapazität erforderlich sind. Da Erstausrüster (OEMs) die Produktion von Elektrofahrzeugen steigern, bauen Polymerlieferanten ihre PVDF-Produktionskapazitäten, insbesondere in Asien und Nordamerika, aus. Laut dem Bericht „Global EV Outlook 2025“ der Internationalen Energieagentur (IEA) wird der Bedarf an Elektrofahrzeugbatterien im Jahr 2030 im Rahmen des STEPS-Szenarios voraussichtlich über 3 TWh liegen, verglichen mit rund 1 TWh im Jahr 2024. Dieser dreifache Anstieg der Nachfrage deutet auf einen deutlich höheren Bedarf an Batteriematerialien, Beschichtungen, Bindemitteln und Hochleistungsfluorpolymeren hin, was zu Kapazitätserweiterungen und Investitionen in die Lieferketten führt, insbesondere in Fluorrohstoffe und PVDF.

- Wachstum in der Halbleiterfertigung: Die Halbleiterfertigung erfordert hochreine Ätzgase und Fluorpolymere. Da die globale Chipproduktion bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % steigen wird und im Rahmen des US-amerikanischen CHIPS Act und der EU-Digitalstrategie hohe Investitionen getätigt werden, dürfte die Nachfrage nach Fluorpolymeren und hochreinen PTFE-Formen zukünftig zunehmen. Fluorpolymere sind für einige hochpräzise Anwendungen, wie z. B. Wafer-Bearbeitungsmaterialien oder Reinraumsysteme, unerlässlich. Die Europäische Kommission prognostiziert, dass die EU ihren Anteil an der globalen Halbleiter-Wertschöpfungskette von 9,8 % im Jahr 2022 auf 11,7 % im Jahr 2030 steigern wird, unterstützt durch substanzielle politische Maßnahmen und private Investitionen im Einklang mit dem EU-CHIPS Act. Darüber hinaus geht aus dem Factsheet der EU-Chipindustrie hervor, dass der weltweite Halbleiterumsatz mit einer noch höheren jährlichen Wachstumsrate von 526,8 Milliarden US-Dollar im Jahr 2023 auf 627,6 Milliarden US-Dollar im Jahr 2024 gestiegen ist. Diese Anzeichen deuten auf einen anhaltenden positiven Wachstumstrend und eine hohe Nachfrage nach Hochleistungsfluorpolymeren hin.

- Expansion im Bereich nachhaltiger Energieanwendungen: Die weltweit zunehmende Bedeutung erneuerbarer Energiesysteme, darunter Solaranlagen und Windkraftanlagen, treibt den Bedarf an Fluorpolymeren wie PVDF als schützende Oberflächenbeschichtung und Verkapselungsmaterial aufgrund ihrer chemischen Inertheit und Stabilität voran. Die IRENA-Statistiken zur Kapazität erneuerbarer Energien 2025 zeigen das weltweite Stromwachstum im Jahr 2024 auf 585 GW, wovon über 90 % auf erneuerbare Energien entfielen – ein jährliches Wachstum von 15,1 %. Das von der IRENA erstellte 1,5-°C-Szenario prognostiziert zudem, dass die installierte Kapazität erneuerbarer Energien weltweit bis 2030 mehr als verdreifacht werden muss. Dies erhöht den Bedarf an Infrastruktur für erneuerbare Energien, die Materialien benötigt, die extremen Umweltbedingungen standhalten, und führt somit zu einer steigenden Nachfrage nach Fluorpolymeren. Darüber hinaus werden Fluorpolymere auch zur Verbesserung der Leistungsfähigkeit und Langlebigkeit von Energiespeichersystemen eingesetzt, die für die Stabilisierung erneuerbarer Energienetze notwendig sind. Daher ist nachhaltige Energie eine bedeutende Entwicklungskraft hinter dem Wachstum von Fluorchemikalien und -polymeren auf dem Weltmarkt.

Auswirkungen der Flusspatminenproduktion auf den Markt

Die Flussspatgewinnung spielt eine entscheidende Rolle für den Markt für Fluorchemikalien und -polymere, da Flussspat der wichtigste Rohstoff für Fluorwasserstoffsäure (HF) ist, die die Grundlage fluorbasierter Derivate bildet. Eine stetige und zuverlässige Flussspatversorgung sichert Kostenstabilität und Produktionskontinuität für Hochleistungsprodukte wie Kältemittel, Fluorpolymere (PTFE, PVDF, FEP), Aluminiumfluorid und Spezialchemikalien. Steigt die Minenproduktion, profitieren nachgelagerte Industrien von verbesserter Verfügbarkeit und geringeren Versorgungsrisiken, was die Expansion in Anwendungsbereiche wie Elektronik, Automobilindustrie, Luft- und Raumfahrt sowie erneuerbare Energien ermöglicht. Umgekehrt können Versorgungsengpässe oder eine ungleichmäßige Produktion zu Preisschwankungen führen, die Hersteller unter Druck setzen und Innovationen potenziell bremsen. Somit beeinflusst der Flussspatabbau direkt das Wachstum, die Wettbewerbsfähigkeit und die Nachhaltigkeit der weltweiten Märkte für Fluorchemikalien und -polymere.

Flussspat-Minenproduktion, in Tausend Tonnen nach Ländern (2023-2024)

Land | Produktion 2023 | Produktion 2024 |

China | 6.000 | 5.900 |

Deutschland | 100 | 100 |

Iran | 121 | 120 |

Mexiko | 1.160 | 1.200 |

Mongolei | 1.210 | 1.200 |

Südafrika | 345 | 380 |

Spanien | 165 | 160 |

Thailand | 48 | 76 |

Vietnam | 146 | 110 |

Quelle: usgs.gov

Herausforderungen

- Strenge Umweltauflagen für PFAS: Die EPA und die ECHA haben aufgrund der Persistenz von PFAS in der Umwelt, einschließlich Fluorpolymeren, Beschränkungen für diese Stoffe erlassen. Kostspielige Produktumstellungen belasten kleinere Hersteller, da sie den Marktzugang verzögern. Der EU-Marktanteil stieg 2024 um 10 %, was auf Arkemas Investition von 50 Millionen US-Dollar in fluorfreie Tenside im Jahr 2023 zurückzuführen ist. Angesichts der zunehmend strengeren Vorschriften, insbesondere des ECHA-Vorschlags zum Verbot von über 10.000 PFAS-Substanzen ab 2023, beschleunigen die Hersteller ihre Umstellungspläne. Arkema hat in allen PVDF-Produkten an allen Standorten vollständig auf fluorfreie Tenside umgestellt. Dies ist ein Indiz dafür, dass sich die Branche an den regulatorischen Druck anpasst. Diese Umstellung erhöht die Kosten für Forschung und Entwicklung sowie die Vorlaufzeiten, insbesondere für KMU, die in die stark regulierten Märkte der EU und der USA expandieren.

- Hohe Kosten für die Einhaltung von Umweltauflagen: Die Ausweitung des Schadstofffreisetzungsregisters (TRI) der EPA treibt die Meldekosten in die Höhe. Kleine und mittlere Unternehmen (KMU) haben damit zu kämpfen, was ihre Marktteilnahme einschränkt. Fluorotech konnte seine Compliance-Kosten nach dem Markteintritt in Kanada im Jahr 2023 um 16 % senken. Trotz regulatorischer Einschränkungen wird für die Chemieindustrie im Jahr 2024 ein Wachstum von 3,6 % erwartet. Ab 2024 verlangte die EPA die Meldung von 196 PFAS-Verbindungen gemäß dem Schadstofffreisetzungsregister (TRI), nachdem 2023 sieben neue Chemikalien aufgenommen worden waren. Dies erhöht den Verwaltungsaufwand und die Meldekosten, insbesondere für KMU ohne eigene Compliance-Infrastruktur. Auch die Meldebefreiungen tragen dazu bei.

Marktgröße und Prognose für Hochleistungsfluorchemikalien und -polymere:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

6,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hochleistungsfluorchemikalien und -polymere:

Produktsegmentanalyse

Polytetrafluorethylen (PTFE) wird voraussichtlich bis 2035 mit einem Marktanteil von 63,2 % den größten Anteil am Markt für Hochleistungs-Fluorchemikalien und -Polymere erreichen. Grund dafür sind seine hohe chemische Beständigkeit, thermische Stabilität und geringe Reibung. Das US-Energieministerium (DOE) investierte 44 Millionen US-Dollar, um die Zuverlässigkeit des Stromnetzes durch die Förderung von Projekten zur effizienteren Integration von Wind- und Solarenergie zu erhöhen. Darüber hinaus finanzierte das DOE mit 41 Millionen US-Dollar Forschungsprojekte zu erneuerbaren Energiequellen wie Wind und Sonne, um nachhaltige Kraftstoffe und Chemikalien zu entwickeln und so die Dekarbonisierung der Industrie voranzutreiben. Diese bedeutenden Investitionen fördern das Wachstum von PTFE-Anwendungen zur Verbesserung der Effizienz und Langlebigkeit von Wind- und Solarenergiesystemen. Das Nationale Institut für Standards und Technologie (NIST) hebt PTFE als Schlüsselmaterial für die Halbleiterfertigung hervor, das durch die Entwicklungen von 5G und IoT vorangetrieben wird.

Der Markt für Polytetrafluorethylen (PTFE) wächst aufgrund der zunehmenden Nachfrage nach granuliertem und feinem PTFE-Pulver. Die US-Handelskommission (ITC) hat festgestellt, dass granuliertes PTFE aufgrund seiner hervorragenden Formbarkeit, mechanischen Festigkeit und chemischen Beständigkeit überlegen ist und sich daher besonders für die Automobil-, Luft- und Raumfahrt- sowie die chemische Industrie eignet. Es findet breite Anwendung bei der Herstellung hochfester Bleche, Stäbe und Rohre. Feines PTFE-Pulver wird zudem in den Bereichen Beschichtung und Membranen eingesetzt und bietet Schmier- und Gleiteigenschaften, die in der Elektronik- und Automobilindustrie gefordert sind. Die Kombination dieser Teilbereiche fördert die wachsende Anwendung von PTFE, die auf den industriellen Anforderungen an chemische Beständigkeit, thermische Stabilität und Langlebigkeit basiert.

Anwendungssegmentanalyse

Dem Segment der Industrieanlagen wird bis 2035 aufgrund der Beständigkeit von Fluorpolymeren in korrosiven Umgebungen das stärkste Wachstum prognostiziert. Gemäß dem von der US-Umweltschutzbehörde (EPA) entwickelten Qualitätsverbesserungsprogramm (QIP) müssen jährlich 20 % der undichten Pumpen und Dichtungen ausgetauscht werden. Dies führt zu einer steigenden Nachfrage nach Industrieanlagen auf PTFE-Basis aufgrund ihrer chemischen Beständigkeit und Härte. Die Einhaltung der gesetzlichen Bestimmungen ist einer der Haupttreiber für die Entwicklung des Industrieanlagensektors. Da die Emissionskriterien immer strenger werden, sind Industrien zunehmend auf den Einsatz von Fluorpolymeren wie Dichtungen, Dichtungsringen und Ventilen angewiesen. Diese verstärkten Kontrollen wirken sich direkt auf das Wachstum und die Entwicklung des Marktes für Hochleistungschemikalien und -polymere aus.

Fluorbeschichtete Pumpen und Ventile sind unverzichtbare Bestandteile der chemischen Industrie, insbesondere aufgrund ihrer Korrosionsbeständigkeit und ihrer Fähigkeit, problemlos mit hochkorrosiven Chemikalien zu arbeiten. Diese Pumpen senken die Wartungskosten und erhöhen die Zuverlässigkeit unter widrigen Bedingungen, wodurch der stabile Betrieb von Förderanlagen gewährleistet wird. Fluorpolymere wie PTFE eignen sich hervorragend als Dichtungsmaterialien und bieten leckagefreie und langlebige Lösungen mit guter chemischer Beständigkeit und Integrität bei hohen Temperaturen und Drücken. Sie werden daher überall dort eingesetzt, wo in der Industrie leckagefreie und dauerhafte Abdichtungen erforderlich sind. Fluorbeschichtete Harzprodukte, wie sie beispielsweise in Pumpen, Ventilen und Dichtungen verwendet werden, sind laut der US-Handelskommission (US International Trade Commission) für den US-amerikanischen Import und Export von Bedeutung. Diese Anwendungen gewährleisten zudem einen zuverlässigen Betrieb und tragen so zur Expansion des Marktes für Industrieanlagen bei.

Endnutzersegmentanalyse

Der Markt für Hochleistungs-Fluorchemikalien und -Polymere im Bereich Elektrotechnik und Elektronik wird bis 2035 voraussichtlich deutlich wachsen. Dies ist auf die hervorragenden dielektrischen Eigenschaften, die hohe Temperaturbeständigkeit und die chemische Unempfindlichkeit von PTFE zurückzuführen. PTFE findet vielfältige Anwendung in Kabelisolierungen, Steckverbindern und Leiterplatten und trägt so zu sichereren und effizienteren elektronischen Geräten bei. Laut dem US-Energieministerium (DOE) spielen moderne Polymere wie PTFE eine Schlüsselrolle bei der Verbesserung der Zuverlässigkeit und Leistung elektrischer Isolationssysteme und tragen damit zu Energieeffizienz und Sicherheit bei. Auch das Nationale Institut für Standards und Technologie (NIST) hebt die Bedeutung von PTFE für elektronische Bauteile und die Halbleiterfertigung hervor. Unterhaltungselektronik, Elektrofahrzeuge und Technologien für erneuerbare Energien treiben die Nachfrage nach PTFE in diesem Segment kontinuierlich an.

Unsere detaillierte Analyse des globalen Marktes für Hochleistungsfluorchemikalien und -polymere umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkttyp |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hochleistungsfluorchemikalien und -polymere – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

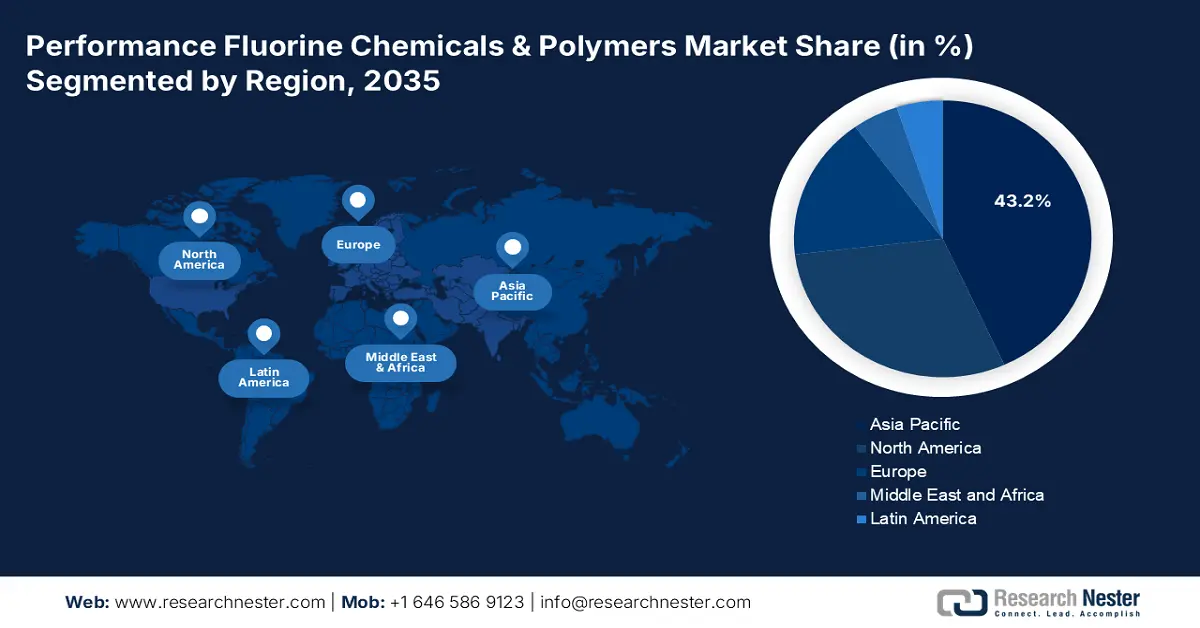

Der asiatisch-pazifische Raum wird voraussichtlich den Markt mit einem Umsatzanteil von 43,2 % im Prognosezeitraum 2026 bis 2035 dominieren. Grund dafür ist das Wachstum in den Bereichen Automobil, Elektronik und Industrie. In Japan wurden 2022 58.813 batterieelektrische Fahrzeuge (BEVs) verkauft, 2,7-mal so viele wie 2021. Dies trug zum Wachstum des BEV-Marktes bei, wobei BEVs 1,7 % der Pkw-Verkäufe ausmachten. Im Fiskaljahr 2022 subventionierte die Regierung die Einführung von Elektrofahrzeugen mit rund 70 Milliarden Yen (501 Millionen US-Dollar).

Darüber hinaus ist das Marktwachstum aufgrund steigender industrieller Bedürfnisse und Umweltauflagen sehr stark. Im Jahr 2022 betrug die Produktion von Fluorchemikalien in China rund 3,984 Millionen Tonnen. Für 2023 wird ein Anstieg auf 4,028 Millionen Tonnen und für 2024 auf 4,105 Millionen Tonnen erwartet. Der Markt in der Region ist bedeutend; allein China erreichte 2022 ein Marktvolumen von 58,556 Milliarden Yuan. In Indien engagieren sich Regierungsbehörden wie das Department of Chemicals and Petrochemicals aktiv in der Überwachung und Unterstützung der Industrie durch Statistiken und politische Programme. Diese Entwicklungen bilden die Grundlage für den zunehmenden Einsatz von Hochleistungsfluorpolymeren in der chemischen Industrie, der Elektronikindustrie, der Automobilindustrie und der Branche der erneuerbaren Energien im asiatisch-pazifischen Raum.

Bis 2035 wird der chinesische Markt voraussichtlich mit einem bedeutenden Anteil den asiatisch-pazifischen Raum anführen, angetrieben von seinen Halbleiter- und Automobilsektoren. Die zunehmenden Beschränkungen des chinesischen Ministeriums für Ökologie und Umwelt für per- und polyfluorierte Alkylsubstanzen (PFAS) haben die Entwicklung von Alternativen mit niedrigem Treibhauspotenzial (GWP) wie Hydrofluorolefinen (HFOs) gefördert. Darüber hinaus sieht der 14. Fünfjahresplan Chinas (2021–2025) vor, dass die chemische und petrochemische Industrie die Emissionen flüchtiger organischer Verbindungen im Vergleich zu 2016 und 2020 um mehr als 10 % senken, 70 umweltfreundliche, intelligente und wettbewerbsfähige Chemieparks errichten soll, die mehr als 70 % der chemischen Produkte herstellen, und saubere Synthesetechnologien fördern soll.

Darüber hinaus wird der chinesische Markt für gefüllte Fluorpolymere, ein entscheidender Teilbereich des Marktes für Hochleistungsfluorchemikalien und -polymere, bis 2030 auf 6,3 Milliarden US-Dollar geschätzt. Die Nachfrage der Automobil-, Elektronik- und Chemieindustrie nach Materialien mit verbesserter mechanischer Leistung, chemischer Beständigkeit und geringem Gewicht treibt dieses Wachstum an. Dieses Wachstum steht im Einklang mit Chinas strategischer Ausrichtung auf die Entwicklung von Hochleistungsfluorpolymeren in der nachhaltigen Fertigung und damit auch mit den allgemeinen Wachstumstreibern des internationalen Marktes für Hochleistungsfluorchemikalien und -polymere.

Der indische Markt für Hochleistungsfluorchemikalien und -polymere dürfte im Prognosezeitraum stetig wachsen. Grund dafür ist die steigende Nachfrage in der Automobil-, Elektro-, Elektronik- und Gesundheitsbranche, wo Fluorpolymere aufgrund ihrer chemischen und thermischen Stabilität sowie ihrer Langlebigkeit eingesetzt werden. Die heimische Produktion und Forschung im Bereich der Fluorpolymerherstellung werden durch staatliche Programme wie die Nationale Chemie- und Petrochemiepolitik und die „Make in India“-Kampagne gefördert. So hat beispielsweise Gujarat Fluorochemicals Limited (GFL) sein Fluorpolymer-Sortiment um PFA, FEP, PVDF und FKM erweitert und betreibt eine eigene Forschungs- und Entwicklungseinrichtung in Ranjit Nagar. Diese Einrichtung setzt bei der Herstellung und Entwicklung von Produkten auf nachhaltige Technologien. Die Produkte enthalten kein PFOA und keine fluorierten Tenside, wodurch die Umweltbelastung reduziert wird. Auch die zunehmende Verwendung von Fluorpolymeren in Industrielacken, Dichtungen und elektrischen Isolierungen ist teilweise auf Umweltauflagen zur Verwendung umweltfreundlicher Materialien zurückzuführen. Den größten Umsatzanteil entfällt auf die industrielle Verarbeitung, während im Baugewerbe aufgrund der Entwicklung von Infrastruktur und Smart Cities mit der höchsten Wachstumsrate gerechnet wird.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Hochleistungsfluorchemikalien und -polymere wird voraussichtlich in den kommenden Jahren mit einem beachtlichen Umsatzanteil von 31,5 % wachsen. Treiber dieses Wachstums ist die steigende Nachfrage in den Bereichen Automobil, Elektronik, Halbleiter und Klimatechnik. Die US-Umweltschutzbehörde (EPA) schätzt, dass die Treibhausgasemissionen der US-amerikanischen Chemieindustrie im Jahr 2023 184,8 Millionen Tonnen CO₂-Äquivalent (CO₂e) erreichten. Diese Emissionen umfassen Petrochemikalien, Düngemittel und Fluorchemikalien. Davon entfielen 3,5 Millionen Tonnen CO₂e direkt auf die Produktion fluorierter Gase wie Fluorkohlenwasserstoffe (FKW), Perfluorkohlenwasserstoffe (PFK) und anderer Hochleistungsfluorverbindungen. Darüber hinaus werden FKW im Rahmen des American Innovation and Manufacturing Act (AIM) schrittweise abgeschafft, was die Industrie dazu veranlasst hat, Fluorpolymere und Kältemittel mit geringem Treibhauspotenzial zu entwickeln. Der HFC-Datenhub der EPA ermöglicht es, diesen Wandel detailliert zu beobachten und aufzuzeigen, wie sich die Politik auf die Dynamik des Marktes auswirkt.

Der US-amerikanische Markt für Hochleistungsfluorchemikalien und -polymere wird Prognosen zufolge bis 2035 aufgrund der steigenden Nachfrage nach Halbleitern und Elektrofahrzeugen den größten Marktanteil in Nordamerika erzielen. Die EPA Green Chemistry Challenge Awards zeichneten über 133 Technologien in den USA aus, die jährlich weniger als 830 Millionen Pfund gefährlicher Chemikalien und Lösungsmittel produzieren und über 20 Milliarden Gallonen Wasser sowie 7,8 Milliarden Pfund CO₂-Äquivalente einsparen. Diese Fortschritte tragen direkt zur Entwicklung des Marktes für Hochleistungsfluorchemikalien und -polymere bei. Neue technologische Innovationen bei emissionsarmen Fluorpolymeren, PFOA-freien Tensiden und umweltfreundlicheren Syntheseverfahren schreiten rasant voran, insbesondere in anspruchsvollen Branchen wie Elektronik, Automobil und Luft- und Raumfahrt, wo neben thermischer und chemischer Beständigkeit auch Nachhaltigkeit unerlässlich ist. Die Halbleiterproduktion ist entscheidend für 5G und wächst jährlich um 11 %. Das NIST stellt 52 Millionen US-Dollar für die Forschung und Entwicklung von GaAs-Wafern bereit, was die Anwendungsmöglichkeiten von Fluorpolymeren erweitern wird. Darüber hinaus misst das US-Energieministerium (DOE) Innovationen im Bereich sauberer Energien große Bedeutung bei, was sich in umfassenderen Förderprogrammen widerspiegelt (z. B. den 150 Millionen US-Dollar zur Minderung der Klimaauswirkungen von Energietechnologien und der Produktion sowie den 590 Millionen US-Dollar für den Ausbau der Bioenergieforschung). Solche Aktivitäten tragen zur Entwicklung umweltfreundlicher Materialien und Verfahren bei, die dem Markt für Hochleistungsfluorchemikalien und -polymere zugutekommen.

Der Markt für Hochleistungsfluorchemikalien und -polymere in Kanada wird voraussichtlich das schnellste jährliche Wachstum in Nordamerika verzeichnen, vor allem aufgrund der hohen Nachfrage in der Medizin-, Elektronik- und Automobilindustrie. Natural Resources Canada verzeichnete 2022 ein Wachstum von 13,5 % bei den Lieferungen im Bereich der chemischen Industrie. Dies deutet auf die steigende Nachfrage und die Investitionen in Hochleistungsmaterialien wie Hochleistungsfluorpolymere für industrielle Anwendungen hin. Der Sektor beschäftigt rund 90.800 Menschen und unterstreicht damit seine wirtschaftliche Bedeutung und seine Fähigkeit, die spezialisierte Polymerproduktion zu ermöglichen. Das steigende Produktions- und Beschäftigungswachstum treibt das Marktwachstum für Hochleistungsfluorchemikalien und -polymere in Kanada an, basierend auf der zunehmenden Anwendung in der Transport-, Luftfahrt-, Elektronik- und nachhaltigen Fertigungsindustrie. Der Fokus der kanadischen Bundesregierung auf den Einsatz grüner Technologien fördert die Entwicklung umweltfreundlicher Fluorpolymere, die für leichte und langlebige Bauteile in Elektrofahrzeugen und elektronischen Geräten unerlässlich sind. Darüber hinaus stellt Environment and Climate Change Canada einen langsamen Rückgang der Industrieemissionen fest, was auf die Implementierung nachhaltigerer chemischer Prozesse hindeutet, die dem Markt für Fluorchemikalien zugutekommen.

Einblicke in den europäischen Markt

Der europäische Markt für Hochleistungsfluorchemikalien und -polymere wird voraussichtlich deutlich wachsen und von 2026 bis 2035 einen Umsatzanteil von 23,4 % erreichen. Treiber dieses Wachstums sind die hohen Anforderungen der Automobil-, Luft- und Raumfahrt-, Elektronik- und Medizinindustrie. Die Europäische Chemikalienagentur (ECHA) betont die Bedeutung von Fluorpolymeren in Branchen, die chemische Beständigkeit und Langlebigkeit erfordern, und ihre zunehmende Anwendung in umweltkontrollierten Bereichen. Laut der Europäischen Umweltagentur (EUA) hat sich der Rückgang der Industrieemissionen aufgrund strengerer Vorschriften, die die Einführung umweltfreundlicherer Fluorpolymer-Produktionsprozesse fördern sollen, verlangsamt. Der Green Deal der EU wird das Wachstumspotenzial des Marktes durch Fördermittel und politische Maßnahmen im Bereich der nachhaltigen Chemie weiter steigern. Regierungsprojekte in Großbritannien zur Förderung nachhaltiger Produktion unterstützen Innovationen im Bereich Fluorpolymere und streben bis 2050 Klimaneutralität an. Deutschland konzentriert sich mit der Nationalen Wasserstoffstrategie auf die Modernisierung der fortgeschrittenen chemischen Industrie und setzt dabei verstärkt auf emissionsarme Fluorpolymer-Technologien. Es wird erwartet, dass diese Regierungsinitiativen und Umweltauflagen gemeinsam das Wachstum des Marktes für Hochleistungsfluorchemikalien und -polymere in der Region vorantreiben werden.

Wichtigste Akteure auf dem Markt für Hochleistungsfluorchemikalien und -polymere:

- Die Chemours Company

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Solvay SA

- Daikin Industries, Ltd.

- AGC Inc.

- 3M-Unternehmen

- Dongyue Group Ltd.

- Gujarat Fluorochemicals Limited

- Arkema SA

- Hubei Everflon Polymer Co., Ltd.

- Halopolymer Kirovo-Chepetsk, LLC

- Chemfab Alkalis Limited

- Lotte Chemical Corporation

- Dyno Nobel (Incitec Pivot Limited)

- Petronas Chemicals Group Berhad

- Kureha Corporation

Der Markt für Hochleistungsfluorchemikalien und -polymere ist hart umkämpft und wird von Daikin, The Chemours Company und Solvay dominiert, die zusammen über 40 % Marktanteil halten. Die wichtigsten Akteure ergreifen strategische Maßnahmen wie den Ausbau ihrer Kapazitäten, beispielsweise durch Solvays Verdopplung der PVDF-Produktion in China im Jahr 2020. Sie investieren auch in Forschung und Entwicklung, wie etwa Daikin in PFA für das Pulverbett-Schmelzverfahren (2022). Der Fokus auf Nachhaltigkeit treibt Innovationen voran, so ist beispielsweise Arkemas Übernahme von Polimeros Especiales für umweltfreundliche Harze (2022) ein Beispiel. Aufstrebende Wettbewerber wie Gujarat Fluorochemicals und Dongyue ebnen mit ihren Produktionserweiterungen zu wettbewerbsfähigen Preisen den Weg. Die Stärken der einzelnen Regionen – in den USA im Bereich der fortschrittlichen Fertigung, in Japan im Bereich innovativer Technologien und im stark wachsenden Automobilsektor Indiens – prägen den Wettbewerb und veranlassen die Akteure, sich auf grüne Chemie und strategische Kooperationen zu konzentrieren.

Führende globale Hersteller von Hochleistungsfluorchemikalien und -polymeren:

Neueste Entwicklungen

- Im Juni 2025 führte Clariant seine AddWorks PPA-Produktlinie ein, bestehend aus AddWorks PPA 101 FG und AddWorks PPA 122 G, und setzte damit einen deutlichen Trend hin zu PFAS-freien Polymerverarbeitungshilfsmitteln. Diese innovativen Additive sind spezielle Polyolefin-Extrusionsadditive, die Herstellern helfen, Oberflächenfehler wie Haifischhaut zu beseitigen und die Folienoberfläche zu verbessern. Besonders hervorzuheben ist, dass die Produkte die strengen Vorschriften für Lebensmittelverpackungen vollständig erfüllen und damit zeigen, dass Clariant globale regulatorische und Nachhaltigkeitsanforderungen erfüllt. Diese Markteinführung unterstützt die Branche beim Übergang zu nicht-traditionellen, fluorpolymerbasierten Hilfsstoffen und trägt dem steigenden regulatorischen Druck Rechnung, während Verarbeiter und Verpackungshersteller auf den wichtigsten internationalen Märkten weiterhin wettbewerbsfähig bleiben.

- Im März 2025 schlossen Chemours und Navin Fluorine Industries eine strategische Allianz zur Entwicklung eines neuen Flüssigkühlmittels für anspruchsvolle Anwendungen im Wärmemanagement. Dieses nutzt die besonderen Eigenschaften fluorierter Chemikalien und Polymere, wie hohe thermische Stabilität und Beständigkeit gegenüber chemischen Einflüssen sowie elektrische Isolation. Dadurch eignet es sich ideal für Kühlsysteme in Elektrofahrzeugen, Elektronik und Industriemaschinen. Das Joint Venture wird die Produktionskapazität erhöhen und die Herstellung leistungsstarker und umweltfreundlicher Kühlflüssigkeiten beschleunigen, um der steigenden Marktnachfrage gerecht zu werden. Diese Partnerschaft stärkt die Marktposition beider Unternehmen im Bereich leistungsstarker Fluorchemikalien und -polymere.

- Im November 2024 stellte Syensqo mit Aquivion N+ 125D ein Fluorpolymer der nächsten Generation vor, das auf der Technologie nichtfluorierter Tenside (NFS) basiert. Das Produkt findet Anwendung in Wasserstoffanwendungen wie Brennstoffzellen und Elektrolysesystemen und unterstreicht die Bemühungen des Unternehmens, den Einsatz von Fluortensiden in seinen Produktionsprozessen zu beenden. Aquivion N+ 125D ist zudem Teil der umfassenderen Strategie von Syensqo, bis 2026 nahezu vollständig auf Fluortenside zu verzichten. Die Markteinführung markiert einen Meilenstein in der nachhaltigen Entwicklung von Fluorpolymeren und bietet mehr Umweltsicherheit ohne Einbußen bei der chemischen Leistungsfähigkeit. Sie ist außerdem ein Indikator für die steigende Nachfrage nach sauberen Wasserstofftechnologien und nachhaltigen Materialien in Europa, Asien und Nordamerika.

- Report ID: 3165

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.