Marktausblick für Offshore-Versorgungsschiffe (OSV):

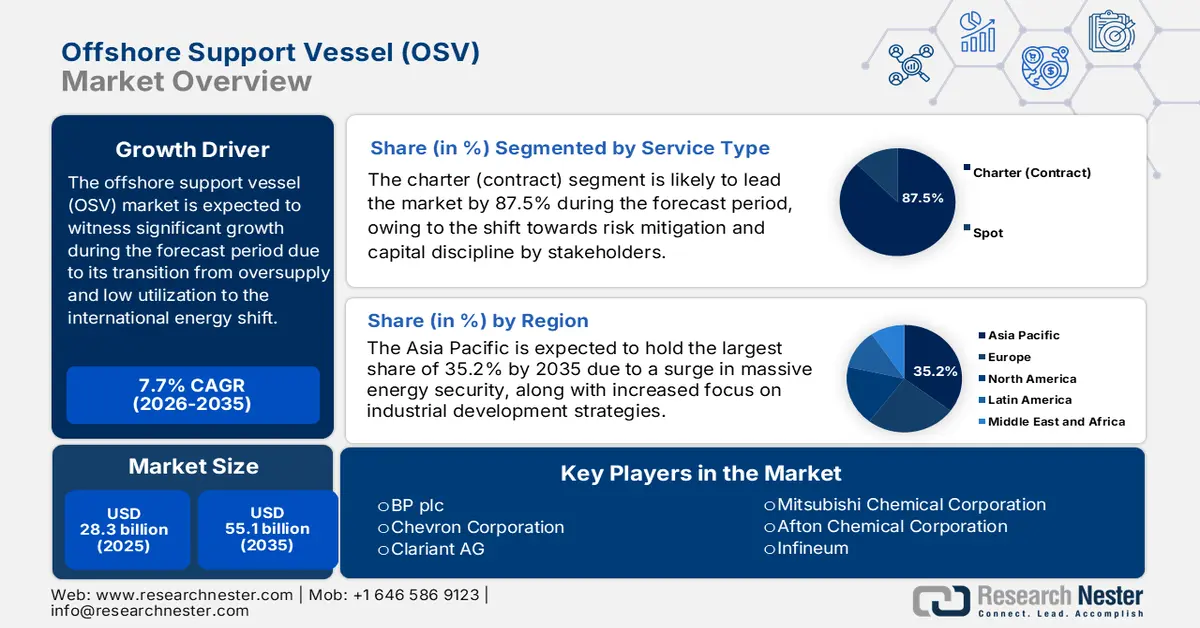

Der Markt für Offshore-Versorgungsschiffe (OSV) hatte 2025 ein Volumen von über 28,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 55,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Offshore-Versorgungsschiffe (OSV) auf 30,4 Milliarden US-Dollar geschätzt.

Der Markt für Offshore-Versorgungsschiffe (OSV) erlebt einen deutlichen Aufschwung und einen tiefgreifenden Strukturwandel und erholt sich von einer langen Phase geringer Auslastung und Überangebot. Obwohl die Gas- und Ölförderung weiterhin die Hauptnachfragetreiber darstellen, wird die Zukunft des Gesamtmarktes maßgeblich durch die internationale Energiewende geprägt. So prognostiziert beispielsweise ein Datenbericht der IEA für 2025 ein Wachstum der internationalen Ölnachfrage um 0,8 % auf 193 EJ, nach einem Anstieg um 1,9 % im Jahr 2023. Im Gegensatz dazu ist die Erdgasnachfrage bis 2023 um 2 % bzw. fast 1 % gestiegen. Das gleichzeitige Vorkommen von Erdgas und Erdöl birgt daher ein enormes Wachstumspotenzial, und diese Faktoren dürften in den kommenden Jahren ein kontinuierliches Umsatzwachstum gewährleisten.

Wachstum der Öl- und Erdgasnachfrage nach Sektor und Region (2025)

Öl | Erdgas | ||||

Jahr | Sektor | Nachfragewachstum (Mio./Tag) | Jahr | Regionen | Nachfragewachstum (EJ) |

2021 |

|

| 2000–2010 |

|

|

2022 |

|

| 2010-2019 |

|

|

2023 |

|

| 2019-2023 |

|

|

2024 |

|

| 2024 |

Rest der Welt |

|

Quelle: IEA-Organisation

Darüber hinaus treiben die Integration grüner und Dual-Fuel-Technologien, die Spezialisierung auf Offshore-Windenergie, die Verschrottung und Modernisierung von Flotten sowie integrierte und digitale Dienstleistungen den globalen Markt für Offshore-Versorgungsschiffe (OSV) maßgeblich an. Laut einem Artikel in der Fachzeitschrift „Atmospheric Environment: X“ vom Januar 2025 wickelt die Seeschifffahrt 80 bis 90 % des Welthandels ab und ist für 3 % der weltweiten Kohlendioxidemissionen verantwortlich. Um diese Emissionen zu reduzieren, wird Flüssigerdgas (LNG) eingesetzt, da es schwefelfrei ist und bei seiner Verbrennung 90 bis 99 % weniger Schwefeloxide und 90 % weniger Feinstaub produziert. LNG besteht hauptsächlich aus Methan, das weniger Kohlendioxid freisetzt, und seine Verbrennung erzeugt im Vergleich zu Schweröl fast 20 bis 25 % weniger Kohlendioxid.

Schlüssel Offshore-Versorgungsschiff Markteinblicke Zusammenfassung:

Regionale Highlights:

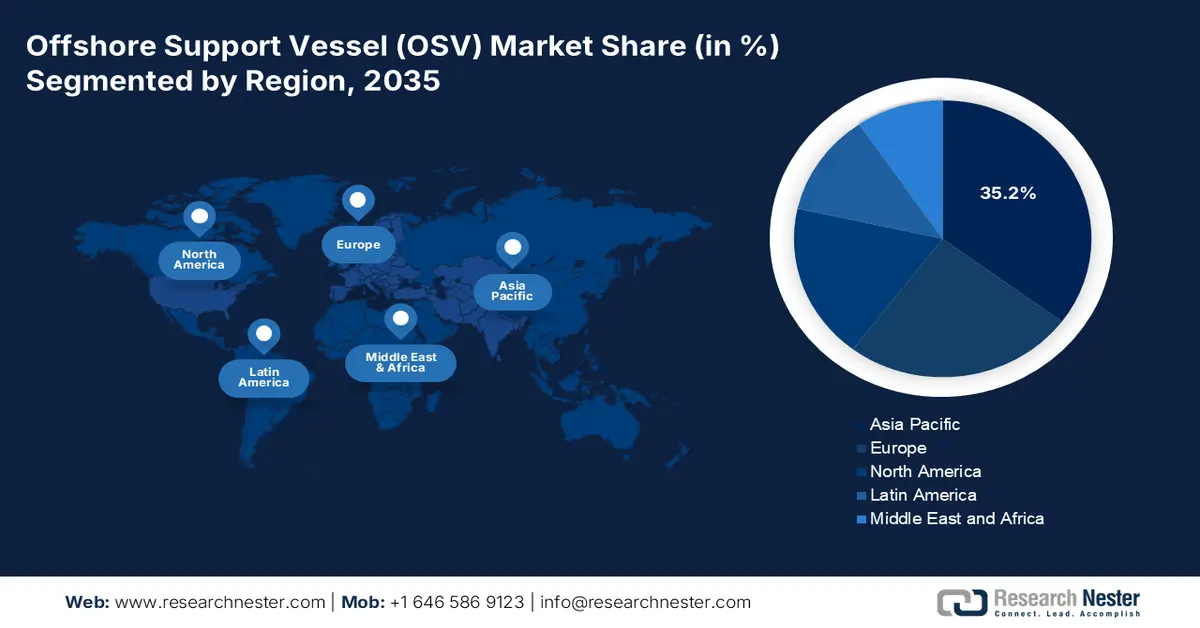

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 35,2 % am Markt für Offshore-Versorgungsschiffe (OSV) erreichen wird, was durch robuste, staatlich unterstützte Prioritäten im Bereich der Energiesicherheit und expandierende Agenden der industriellen Entwicklung begünstigt wird.

- Nordamerika dürfte bis 2035 zur am schnellsten wachsenden Region aufsteigen, gestärkt durch anhaltende Aktivitäten im Bereich der Kohlenwasserstoffe und zunehmende staatliche Investitionen in Offshore-Windkraft.

Segmenteinblicke:

- Es wird erwartet, dass das Charter-Teilsegment (Vertragssegment) bis 2035 einen Marktanteil von 87,5 % am Markt für Offshore-Versorgungsschiffe (OSV) erreichen wird, was auf eine strategische Neuausrichtung hin zu Kapitaldisziplin und umfassender Risikominderung zurückzuführen ist.

- Es wird erwartet, dass das Segment der dieselelektrischen/Hybridfahrzeuge bis 2035 den zweitgrößten Marktanteil erreichen wird, was auf erhebliche Kraftstoffeffizienzgewinne und geringere Emissionen zurückzuführen ist, die dazu beitragen, strenge Umweltauflagen zu erfüllen.

Wichtigste Wachstumstrends:

- Ausbau der Offshore-Windenergie

- Erforschung der Tiefsee und Ultratiefsee

Größte Herausforderungen:

- Arbeitskräftewandel und Fachkräftemangel

- Geopolitisches Risiko und regulatorische Unsicherheit

Wichtige Akteure: Dow Inc. (USA), ExxonMobil Corporation (USA), Shell plc (Vereinigtes Königreich), TotalEnergies SE (Frankreich), BP plc (Vereinigtes Königreich), Chevron Corporation (USA), Clariant AG (Schweiz), Lubrizol Corporation (USA), Nalco Champion (ein Ecolab-Unternehmen) (USA), Baker Hughes Company (USA), Croda International Plc (Vereinigtes Königreich), Mitsubishi Chemical Corporation (Japan), Afton Chemical Corporation (USA), Infineum (Vereinigtes Königreich), Idemitsu Kosan Co., Ltd. (Japan), PETRONAS Chemicals Group Berhad (Malaysia), GS Caltex Corporation (Südkorea), India Oil Corporation Ltd (IOCL) (Indien), AMSOIL INC. (USA).

Global Offshore-Versorgungsschiff Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 28,3 Milliarden US-Dollar

- Marktgröße 2026: 30,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 55,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Führende Länder: Vereinigte Staaten, Brasilien, China, Norwegen, Vereinigtes Königreich

- Schwellenländer: China, Indien, Singapur, Südkorea, Japan

Last updated on : 4 December, 2025

Markt für Offshore-Versorgungsschiffe (OSV) – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Der Ausbau der Offshore-Windenergie gilt als der stärkste Wachstumstreiber des Marktes. Ambitionierte Regierungen haben sich daher zum Ziel gesetzt, die weltweite Installation von Offshore-Windkraftanlagen voranzutreiben. Dies hat einen langfristigen und unabhängigen Bedarf an spezialisierten Fachkräften für Transfer, Wartung und Installation geschaffen. Laut dem IEA-Bericht von 2025 wurden 2023 Windkraftanlagen mit einer Kapazität von 1.015 GW erfolgreich installiert, davon 93 % an Land und die restlichen 7 % in Offshore-Windparks. Darüber hinaus wird ein weiterer Ausbau der Offshore-Windenergie in den kommenden Jahren erwartet, da verschiedene Länder ihre ersten Offshore-Windparks planen oder bereits entwickeln. 9 % des gesamten Wachstums der Windkraftkapazität um 116 GW wurden durch Offshore-Technologie erzielt, was den internationalen Markt zusätzlich beflügelt.

- Exploration von Tiefsee- und Ultratiefseevorkommen: Diese Explorationsart dringt in anspruchsvolle und tiefgreifende Gebiete vor, da die Reserven in flachen Gewässern zur Neige gehen. Diese komplexen Projekte erfordern innovative und leistungsstarke Schiffe mit hochentwickelten dynamischen Positionierungssystemen, was die Nachfrage auf dem Markt für Offshore-Versorgungsschiffe (OSV) ankurbelt. Laut einem Artikel des US-Energieministeriums aus dem Jahr 2025 umfasst das Forschungsprogramm für Ultratiefsee- und unkonventionelles Erdgas sowie andere Erdölressourcen, das im Rahmen des Energiegesetzes von 2005 (Energy Policy Act, EPAct) ins Leben gerufen wurde, eine Partnerschaft mit einem Budget von 400 Millionen US-Dollar über mehr als acht Jahre. Zu den wichtigsten Aspekten des Programms gehört die Nutzung eines gemeinnützigen Konsortiums, das die Forschung maßgeblich steuert, beratende Gremien der Bundesregierung einrichtet und jährlich 50 Millionen US-Dollar bereitstellt, wodurch sich der Gesamtmarkt positiv auswirkt.

- Investitionen für den wiedererstarkten Öl- und Gassektor: Der internationale Energiewandel und der verstärkte Fokus auf Energiesicherheit haben zu einer Erholung geführt, insbesondere bei den Investitionsentscheidungen für Kohlenwasserstoffprojekte im Markt für Offshore-Versorgungsschiffe (OSV). Dies gilt insbesondere für Regionen wie Westafrika, Guyana und Brasilien in Südamerika sowie den Nahen Osten. Dadurch bleibt die Nachfrage nach MPSVs, AHTS und PSVs, die für die Feldlogistik und -entwicklung geeignet sind, bestehen. Laut einem Artikel der IEF Organization vom Juni 2024 werden die jährlichen Investitionen in die Öl- und Gasindustrie bis Ende 2030 voraussichtlich um 22 % steigen, um die steigende Versorgung aufgrund von Kosteninflation und wachsender Nachfrage zu gewährleisten. Darüber hinaus sind zwischen 2025 und 2030 großzügige Neuinvestitionen in Höhe von 4,3 Billionen US-Dollar erforderlich. Die kontinuierlich steigenden Ausgaben basieren zudem auf der Prognose, dass der Ölbedarf von 103 Millionen Barrel pro Tag im Jahr 2023 auf voraussichtlich 110 Millionen Barrel pro Tag bis Ende 2030 steigen wird.

Herausforderungen

- Personalwandel und Fachkräftemangel: Die Offshore-Schifffahrtsbranche steht vor einer kritischen und sich verschärfenden Krise im Bereich der Fachkräfte, die den Markt für Offshore-Versorgungsschiffe (OSV) weltweit negativ beeinflusst. In der Vergangenheit führte der Marktabschwung dazu, dass erfahrene Ingenieure, Offiziere und Seeleute die maritime und landseitige Industrie stabilisierten. Diese Fachkräfte zurückzugewinnen, ist daher eine Herausforderung, und die Gewinnung einer neuen Generation ist aufgrund der historisch bedingten Zyklizität der Branche sowie der wahrgenommenen hohen Arbeitszeiten riskant. Darüber hinaus erfordert die Einführung neuester Schiffstechnologien, wie komplexer Hybridantriebssysteme, innovativer dynamischer Positionierung und windparkbasierter Ausrüstung, ein breiteres Spektrum an technischen Fähigkeiten und führt somit zu einer Lücke in der Marktentwicklung.

- Geopolitische Risiken und regulatorische Unsicherheit: Der Markt für Offshore-Versorgungsschiffe (OSV) operiert im Spannungsfeld komplexer und teils widersprüchlicher regulatorischer Rahmenbedingungen sowie geopolitischer Spannungen. Auch im Umweltbereich bleibt der konkrete Weg ungewiss, da die Dekarbonisierung klar im Fokus steht. Zudem entwickeln sich die Vorschriften zu künftig zulässigen Kraftstoffen, Emissionskontrollgebieten und CO₂-Bepreisung stetig weiter, was langfristige Schiffsdesign- und Investitionsentscheidungen mit erheblichen Spekulationen behaftet macht. Wichtige Wachstumsregionen gelten als häufige Brennpunkte geopolitischer Instabilität, und Territorialstreitigkeiten, beispielsweise im Südchinesischen Meer, einschließlich regionaler Konflikte und Sanktionsregime, können Vertragsbedingungen unmittelbar außer Kraft setzen, Handelsrouten verändern und den Betrieb stören.

Marktgröße und Prognose für Offshore-Versorgungsschiffe (OSV):

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

28,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

55,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Offshore-Versorgungsschiffe (OSV):

Segmentanalyse der Dienstleistungsarten

Das Chartersegment (Vertragssegment), ein Teilsegment der Dienstleistungsbranche, wird voraussichtlich bis Ende 2035 mit 87,5 % den größten Marktanteil erreichen. Dieses Wachstum wird maßgeblich durch den grundlegenden Wandel hin zu Kapitaldisziplin und Risikominimierung bei allen Beteiligten getragen. Der hohe Marktanteil wird zudem durch die langen Zyklen und die Komplexität von Offshore-Projekten begünstigt. Energieentwickler, ob im Bereich der erneuerbaren Energien oder der Öl- und Gasindustrie, benötigen absolute Planungssicherheit hinsichtlich der Schiffsverfügbarkeit für langfristige Wartung, Installation und Feldentwicklung, um ihre hohen Investitionen zu schützen. Für Schiffseigner bietet ein mehrjähriger Vertrag zudem entscheidende Planungssicherheit hinsichtlich der Einnahmen, die eine zentrale Voraussetzung für die Finanzierung von Flottenmodernisierungen oder Neubauten darstellt.

Segmentanalyse der Kraftstoffarten

Das Segment der dieselelektrischen/hybriden Schiffe, das zu den verschiedenen Antriebsarten zählt, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich der Offshore-Versorgungsschiffe (OSV) einnehmen. Das Wachstum dieses Segments wird maßgeblich durch die signifikanten Kraftstoffeinsparungen getrieben, die die Betriebskosten senken, sowie durch die reduzierten Emissionen, die zur Einhaltung strenger Umweltauflagen beitragen. Laut einem Artikel des US-Energieministeriums (DOE) vom Oktober 2024 gilt die 15 Meter lange „Resilience“ als erstes dieselelektrisches Hybrid-Forschungsschiff überhaupt. Sie verfügt über eine Nutzlast von 2.268 Kilogramm und ermöglicht vielfältige Forschungsaufgaben. Darüber hinaus kann die „Resilience“ mit Dieselmotoren eine komfortable Reisegeschwindigkeit von 20 Knoten und mit Batterieantrieb fast 7 Knoten erreichen. Mit der Indienststellung dieses Forschungsschiffs eröffnet sich dem Segment daher ein enormes Wachstumspotenzial.

Anwendungssegmentanalyse

Basierend auf der Anwendung wird erwartet, dass das Tiefseesegment bis zum Ende des Prognosezeitraums den drittgrößten Anteil am Markt für Offshore-Versorgungsschiffe (OSV) ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Rolle als technologisch anspruchsvoller und wertschöpfungsintensiver Bereich der Offshore-Aktivitäten vorangetrieben. Darüber hinaus sind Tiefseeprojekte in der Regel Kapitalmagneten, da sie über große Reserven, insbesondere im Öl- und Gassektor, sowie kontinuierliche Windressourcen verfügen, die die immensen Vorabinvestitionen rechtfertigen. Diese Tiefe erfordert hochentwickelte und kostspielige Schiffe wie Mehrzweck-Versorgungsschiffe (MPSVs) und robuste Plattformversorgungsschiffe (PSVs) sowie fortschrittliche und dynamische Positionierungssysteme (DP2/DP3). Die operative Komplexität hat zudem im Vergleich zu Flachwassereinsätzen zu höheren Tagesraten geführt, was das Segment zusätzlich stärkt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Serviceart |

|

Kraftstoffart |

|

Anwendung |

|

Wassertiefe |

|

Endbenutzer |

|

Schiffstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Offshore-Versorgungsschiffe (OSV) – Regionale Analyse

Einblicke in den APAC-Markt

Im Markt für Offshore-Versorgungsschiffe (OSV) wird der asiatisch-pazifische Raum bis Ende 2035 voraussichtlich den größten Anteil von 35,2 % erreichen. Dieses Marktwachstum ist maßgeblich auf die staatlich geförderte und hohe Energiesicherheit sowie auf die entsprechenden Industrieentwicklungsprogramme zurückzuführen. Laut einem im September 2024 in Fundamental Research veröffentlichten Artikel verfügt China über reichlich Windenergieressourcen mit einer geschätzten Stromerzeugung von fast 17,5 PWh. Derzeit deckt die Nutzung von Offshore-Windenergie in China 21 % der internationalen Kapazität ab; der Gesamtanteil ist jedoch begrenzt und deckt lediglich 0,4 % des regionalen Strombedarfs. Darüber hinaus haben sich Länder in Südostasien wie Vietnam, Malaysia und Indonesien stark im konventionellen Öl- und Gassektor entwickelt und fördern mit neuen Offshore-Windprojekten das Wirtschaftswachstum des Marktes.

Der chinesische Markt für Offshore-Windenergie wächst rasant, was auf die ambitionierten Ziele der Küstenprovinzen Jiangsu und Guangdong zurückzuführen ist, die den Bau entsprechender Anlagen im Rahmen nationaler Vorgaben verpflichtend vorschreiben. Laut einem Artikel der NLM vom November 2022 verfügt Jiangsu mit 4,2 GW über die größte installierte Offshore-Windkraftleistung. Guangdong soll den Ausbau der Offshore-Windkraft bis Ende 2035 auf 30 GW und bis 2050 auf 65 GW ausweiten. Darüber hinaus verzeichnet Guangdong die höchste Wachstumsrate im Bereich Offshore-Windenergie: von 3,0 % im Jahr 2025 auf 11,4 % im Jahr 2030 und voraussichtlich 24,8 % im Jahr 2050. Dies treibt das Marktwachstum im ganzen Land an.

Indiens Markt für Offshore-Versorgungsschiffe (OSV) wächst aufgrund des Zusammenwirkens von politischen Reformen, taktischen Anforderungen an die Energiesicherheit und der Erschließung unerforschter und riesiger Offshore-Becken. Darüber hinaus hat die staatliche Richtlinie zur Kohlenwasserstoffexploration und -lizenzierung (HELP) zusammen mit der kürzlich eingeführten Ausschreibungsrunde für 52 entdeckte kleine Felder (DSF) private Investitionen in die Offshore-Öl- und -Gasindustrie stark angezogen. Wie aus einem im Februar 2024 vom PIB veröffentlichten Bericht hervorgeht, hat die indische Regierung Ausschreibungen für die Entwicklung von Offshore-Windenergie mit einer Gesamtkapazität von 4 GW genehmigt. Diese spezielle Ausschreibung umfasst vier Blöcke mit jeweils 1 GW im offenen Zugang vor der Küste von Tamil Nadu. Zudem erreicht die Offshore-Windenergie in Indien fast 50 % der Kapazitätsauslastung (CUF), was sich positiv auf das Marktwachstum auswirkt.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Markt für Offshore-Versorgungsschiffe (OSV) voraussichtlich bis zum Ende des Prognosezeitraums die am schnellsten wachsende Region sein. Die Marktentwicklung in der Region wird maßgeblich durch die anhaltende Kohlenwasserstoffförderung im Golf von Mexiko sowie die beispiellosen Investitionen der US-Bundesregierung in Offshore-Windenergie angetrieben. Darüber hinaus vollzieht die Region einen schrittweisen Wandel von einem historisch dominierten Markt hin zu Energiewendeprojekten, was den Markt zusätzlich beflügelt. Laut einem Artikel des US-Energieministeriums (DOE) aus dem Jahr 2025 wurde vom Büro für Wasserstoff- und Brennstoffzellentechnologien ein Standard für sauberen Wasserstoff von 4 kg CO₂e/kg H₂ eingeführt. Dieser Standard basiert auf der Steuergutschrift für die Produktion von sauberem Wasserstoff, die Produzenten von sauberem Wasserstoff fast 3 US-Dollar pro Kilogramm gewährt. Zusätzlich hat das DOE die Initiative „Energy Earthshots“ ins Leben gerufen, um die Kosten für sauberen Wasserstoff innerhalb von 10 Jahren um 80 % auf 1 US-Dollar pro Kilogramm zu senken und so den Markt weiter anzukurbeln.

Der US- Markt gewinnt aufgrund steigender Bundesausgaben, der Offshore-Energie-Vereinigung und allgemeiner Staatsausgaben zunehmend an Bedeutung. Laut dem Datenbericht der United States Energy Association aus dem Jahr 2022 befinden sich die USA auf dem Weg, die Treibhausgasemissionen bis Ende 2030 um 24 % bis 35 % zu senken. Sollte der Inflation Reduction Act (IRA) in Kraft treten, würde die Reduzierung der Treibhausgasemissionen bis Ende desselben Jahres sogar auf 31 % bis 44 % steigen. Darüber hinaus hat das Programm zur Förderung des Ausbaus industrieller Anlagen unter dem Dach des Office of Clean Energy Demonstration (OCED) ein neues Programm mit einem Volumen von 5,8 Milliarden US-Dollar aufgelegt. Ziel ist es, massiv in Projekte zu investieren, die die Emissionen energieintensiver Sektoren reduzieren sollen. Auch die Steuergutschrift für die Produktion von sauberem Wasserstoff wirkt sich positiv auf den Markt im Land aus.

Neue Steuergutschrift für die Produktion von sauberem Wasserstoff in den USA (2022)

Kohlenstoffintensität (kg CO2e/kg H2) | Maximale PTC-Gutschrift für Wasserstoff ($/kg H2) |

0 bis 0,4 | 3,0 USD |

0,4 bis 1,5 | 1,0 USD |

1,5 bis 2,5 | 0,7 USD |

2,5 bis 4 | 0,6 USD |

Quelle: United States Energy Association

Kanadas Markt für Offshore-Versorgungsschiffe (OSV) entwickelt sich aufgrund der Offshore-Windenergie in Atlantik-Kanada, Investitionssteuergutschriften, regulatorischer Reformen auf Bundesebene, der Rückbauverpflichtungen, der anhaltenden Offshore-Kohlenwasserstoffförderung sowie der Bedeutung der Arktis-Souveränität und der kritischen Mineralien stetig weiter. So hat die Regierung von Nova Scotia beispielsweise im September 2022 das Ziel formuliert, bis Ende 2030 5 Gigawatt Offshore-Windenergie bereitzustellen, um den aufstrebenden Sektor für grünen Wasserstoff maßgeblich zu fördern. Darüber hinaus wurde im Haushaltsplan 2023 der kanadischen Regierung die Einführung der Initiative „Clean Hydrogen ITC“ (Investitionssteuergutschrift für sauberen Wasserstoff) vorgeschlagen, die die Produktion von sauberem Ammoniak mit einem Steuersatz von 15 % fördern soll. Auch die geplanten Steuermaßnahmen tragen zu den erwarteten Einnahmen bei und wirken sich positiv auf das Marktwachstum in Kanada aus.

Auswirkungen der vorgeschlagenen Steuermaßnahmen auf die jährlichen Staatseinnahmen in Kanada (2023)

Steuerart | 2024–2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | Gesamt |

Steuergutschriften für Investitionen in saubere Technologien und sauberen Strom – Anlagen zur Nutzung von Biomasse aus Abfällen | 26 | 193 | 214 | 210 | 210 | 853 |

Steuergutschrift für regionale Journalistenarbeit | 60 | 30 | 30 | 5 | 4 | 129 |

Abzugsmöglichkeit für erhaltene Dividenden durch Finanzinstitute – Ausnahme | 40 | 45 | 40 | 45 | 45 | 215 |

Quelle: Regierung von Kanada

Einblicke in den europäischen Markt

Der europäische Markt für Offshore-Versorgungsschiffe (OSV) wird im Prognosezeitraum voraussichtlich ein beträchtliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch Europas Entwicklung zum regulatorischen Zentrum und globalen Innovationsmotor für maritime Unterstützung auf Basis der Energiewende angetrieben. Zusätzlich beflügeln der rechtsverbindliche regionale Green Deal sowie der REPowerEU-Plan, der massive Ausbaumaßnahmen für erneuerbare Offshore-Energien vorsieht, um Energieunabhängigkeit und Klimaneutralität zu erreichen, das Marktwachstum. Darüber hinaus beinhaltet die Strategie für kohlenstoffarmen Wasserstoff, die laut einem Artikel des Weltwirtschaftsforums vom Dezember 2023 die Produktion von fast 30 TWh (geschätzte 0,9 Mio. Tonnen pro Jahr) grünem Wasserstoff bis Ende 2030 vorsieht, Szenarien für Pipeline-Exporte in die Region, was den Markt zusätzlich stärken dürfte.

Der Markt für Offshore-Versorgungsschiffe (OSV) in Großbritannien gewinnt aufgrund des gesetzlich vorgeschriebenen und beispiellosen Ausbaus der Offshore-Windenergie sowie der Präsenz einer aktiven und etablierten Kohlenwasserstoffindustrie zunehmend an Bedeutung. Laut einem Artikel der britischen Regierung vom April 2022 können durch intelligente Planung hohe Umweltstandards aufrechterhalten werden, indem das Ausbautempo um 25 % gesteigert wird. Die Regierung verfolgt zudem das Ziel, bis Ende 2030 50 GW installierte Leistung zu erreichen, davon fast 5 GW aus fortschrittlichen schwimmenden Windkraftanlagen. Dies soll innerhalb desselben Zeitraums 90.000 neue Arbeitsplätze in der Branche schaffen. Darüber hinaus wird dieser Ausbau durch Investitionen von fast 160 Millionen Pfund in Lieferketten und Häfen sowie 31 Millionen Pfund in Forschung und Entwicklung maßgeblich unterstützt.

Der Markt für Offshore-Versorgungsschiffe (OSV) in Norwegen wächst aufgrund der ambitionierten und wegweisenden staatlichen Förderung der Offshore-Windenergie sowie der Elektrifizierung der gesamten Schifffahrtsbranche. So plant die norwegische Regierung laut einem Artikel der Wind Europe Organization vom Juni 2022, bis Ende 2040 30 GW Offshore-Windkapazität bereitzustellen. Zu diesem Zweck hat die Regierung zwei Fördergebiete identifiziert und plant ab dem kommenden Jahr die Ausschreibung für einen schwimmenden Windpark mit 1,5 GW Leistung. Derzeit gibt es in der Region lediglich drei schwimmende Windparks mit einer Gesamtkapazität von über 100 MW. Darüber hinaus können norwegische Akteure 5 % bis 14 % des internationalen Marktes für schwimmende Windkraftanlagen abdecken, was einem Umsatz von 9,5 Milliarden Euro entspricht und somit das Wachstumspotenzial des Marktes unterstreicht.

Wichtige Marktteilnehmer im Bereich Offshore-Versorgungsschiffe (OSV):

- BASF SE (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dow Inc. (USA)

- ExxonMobil Corporation (USA)

- Shell plc (Vereinigtes Königreich)

- TotalEnergies SE (Frankreich)

- BP plc (Vereinigtes Königreich)

- Chevron Corporation (USA)

- Clariant AG (Schweiz)

- Lubrizol Corporation (USA)

- Nalco Champion (ein Unternehmen von Ecolab) (USA)

- Baker Hughes Company (USA)

- Croda International Plc (Vereinigtes Königreich)

- Mitsubishi Chemical Corporation (Japan)

- Afton Chemical Corporation (USA)

- Infineum (Vereinigtes Königreich)

- Idemitsu Kosan Co., Ltd. (Japan)

- PETRONAS Chemicals Group Berhad (Malaysia)

- GS Caltex Corporation (Südkorea)

- India Oil Corporation Ltd (IOCL) (Indien)

- AMSOIL INC. (USA)

- Die BASF SE gilt als international führendes Chemieunternehmen und wichtiger Lieferant von Hochleistungsadditiven, Schmierstoffen und Korrosionsinhibitoren, die für Offshore-Anlagen unerlässlich sind. Das Unternehmen entwickelt fortschrittliche Kraftstoff- und Schmierstofflösungen, die die Motoreffizienz steigern und die strengen Umweltauflagen in sensiblen Meeresökosystemen erfüllen. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Umsatz von 65,3 Milliarden Euro, ein EBITDA von 7,9 Milliarden Euro und eine Kapitalrendite (ROCE) von 5,1 %.

- Dow Inc. bietet essenzielle Spezialchemikalien und innovative Materialien wie Beschichtungen und Flüssigkeiten zum Schutz von Bauteilen vor extremen Drücken und aggressiver Salzwasserkorrosion. Die Fortschritte in der Formulierungschemie tragen dazu bei, den Wartungsaufwand zu reduzieren und die Lebensdauer von Offshore-Anlagen zu verlängern.

- Die ExxonMobil Corporation ist ein bedeutendes, integriertes Chemie- und Energieunternehmen und gleichzeitig ein Hauptlieferant von Hochleistungs-Schiffsschmierstoffen und -Basisölen, die speziell für die anspruchsvollen Bedingungen von Offshore-Versorgungsschiffen entwickelt wurden. Ihr technisches Know-how trägt zu einem zuverlässigen Motorbetrieb und optimiertem Kraftstoffverbrauch im internationalen OSV-Einsatz bei. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Gewinn von 34 Milliarden US-Dollar, einen operativen Cashflow von 55 Milliarden US-Dollar und reduzierte die Strukturkosten um mehr als 12 Milliarden US-Dollar.

- Shell plc gilt als Marktführer im Bereich der Chemikalien für Offshore-Versorgungsschiffe und bietet unter seinen bekannten Marken ein breites Portfolio an Schiffskraftstoffen, Spezialhydraulikflüssigkeiten und Schmierstoffen an. Das Unternehmen leistet durch seine Investitionen in Forschung und Entwicklung innovativer und kohlenstoffarmer Bio-Schmierstoffe sowie durch digitalisierte Überwachungssysteme für Offshore-Anlagen einen wichtigen Beitrag.

- TotalEnergies SE ist ein namhafter Anbieter von hochwertigen Bohrflüssigkeiten, Kraftstoffadditiven und Schmierstoffen, die speziell für die Offshore-Gas-, Öl- und Erneuerbare-Energien-Branche entwickelt wurden. Das Unternehmen zeichnet sich durch sein starkes Engagement für die Entwicklung nachhaltiger chemischer Lösungen aus, die dazu beitragen, die Umweltbelastung durch Offshore-Aktivitäten zu reduzieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Weltmarkt gilt als oligopolistisch und wird stark von integrierten Energiekonzernen wie TotalEnergies, ExxonMobil und Shell sowie von verschiedenen Chemieunternehmen, darunter Dow und BASF, dominiert. Ihr Wettbewerbsvorteil beruht auf der vertikalen Integration und der Lieferung von Schmierstoffen und hochwertigen Additivpaketen. Darüber hinaus konzentrieren sich ihre Strategien auf Digitalisierung und Nachhaltigkeit, was das Marktwachstum zusätzlich antreibt. Die Marktführer investieren erheblich in Forschung und Entwicklung von biologisch abbaubaren und biobasierten Schmierstoffen sowie Kraftstoffen, um fortschrittliche prädiktive Analysen und Zustandsüberwachungsdienste zu ermöglichen. Im November 2024 setzte Sea1Offshore mit der Übernahme zweier hochmoderner Offshore-Energieversorgungsschiffe von Cosco Shipping ein wichtiges Wachstumsziel. Nach der Auslieferung der beiden Neubauten bis 2027 wird das Unternehmen voraussichtlich über eine Flotte von 19 modernisierten Offshore-Schiffen verfügen.

Unternehmenslandschaft des Marktes für Offshore-Versorgungsschiffe (OSV):

Neueste Entwicklungen

- Im November 2025 unterzeichnete Windcat einen Vertrag mit der Damen Shipyards Group über das neueste Mehrzweck-Unterkunfts- und Unterstützungsschiff (MP-ASV) mit der Option auf 5 weitere Schiffe, die ein riesiges offenes Deck mit einem Unterwasserkran kombinieren und einen treibstoffeffizienten Betrieb gewährleisten werden.

- Im Januar 2025 wird Rolls-Royce die schnellsten Offshore-Crewtransferschiffe der Welt antreiben. Bei Seeerprobungen wurde eine Höchstgeschwindigkeit von 53 Knoten erreicht, wobei jedes Schiff von vier 16-Zylinder-MTU-Motoren der Serie 2000 angetrieben wird.

- Im Mai 2024 schloss die Sumitomo Corporation eine strategische Vereinbarung mit IWS Fleet AS, um Anteile an IWS Fleet zu erwerben. Auf Grundlage dieser Vereinbarung wird erwartet, dass beide Unternehmen durch den Ausbau der Produktion erneuerbarer Energien zu einer klimaneutralen Gesellschaft beitragen werden.

- Report ID: 5025

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.