Ausblick auf den japanischen Markt für nachhaltige Schiffskraftstoffe:

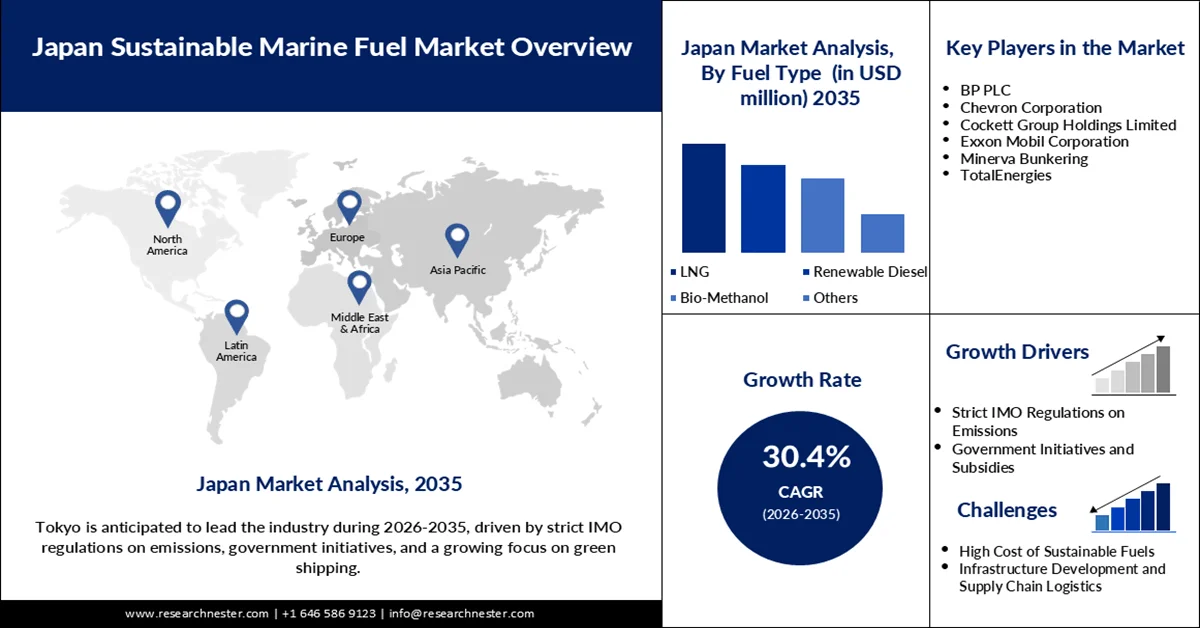

Der japanische Markt für nachhaltige Schiffskraftstoffe hatte 2025 ein Volumen von über 92,39 Millionen US-Dollar und wird Prognosen zufolge bis 2035 auf 1,31 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 30,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für nachhaltige Schiffskraftstoffe in Japan auf 117,67 Millionen US-Dollar geschätzt.

Der japanische Markt für nachhaltige Schiffskraftstoffe wird durch globale Angleichung und Dekarbonisierungsziele, operative Verbesserungen und Richtlinien, klare Dekarbonisierungsziele, Kraftstoffdiversifizierung, strategische Kooperationen, Infrastrukturausbau und internationale Partnerschaften angetrieben. Im Februar 2025 unterzeichneten NYK Line und der Hafen von Hueneme eine Absichtserklärung zur Schaffung eines grünen Schifffahrtskorridors für die Automobilindustrie – ein bedeutender trans-pazifischer Fortschritt bei der Emissionsreduzierung. Darüber hinaus schreiten Japans Pläne für klimaneutrale Häfen in Kobe und Nagoya mit Infrastrukturverbesserungen für nachhaltige Bunkerlösungen voran. Diese Schritte positionieren Japan als Vorreiter in der sauberen Logistik der Schifffahrtsindustrie. Große Reedereien entwickeln zudem verschiedene Kraftstoffstrategien. LNG, Methanol und Ammoniak gehören zu den Kraftstoffarten, die durch Investitionen und regulatorische Vorgaben ein Wachstum verzeichnen.

Die Führungsrolle des Landes wird durch operative Verbesserungen und Strategien zur Förderung kohlenstoffarmer Alternativen untermauert. Im April 2024 führte die KEYS Azalea in Hiroshima, Japan, erfolgreich die erste LNG-Schiff-zu-Schiff-Bunkerung durch und signalisierte damit die Vorbereitung auf eine breite LNG-Nutzung. Dieser Schritt kommt der wachsenden Anzahl von LNG-betriebenen Schiffen in Japan zugute, insbesondere den LNG-Tankern der neuen Generation mit Windantrieb. Die SEEMP-Richtlinie der IMO und die EEDI treiben zudem die technologische Modernisierung der Flotte voran. Japans Ziel, bis 2030 drei Millionen Tonnen sauberes Ammoniak zu importieren, verdeutlicht den Bedarf an Verbesserungen in der Lieferkette. Diese Maßnahmen unterstützen Japans langfristigen Übergang zu alternativen Schiffskraftstoffen.

Schlüssel Japan nachhaltiger Schiffstreibstoff Markteinblicke Zusammenfassung:

Segmenteinblicke:

- Im japanischen Markt für nachhaltige Schiffskraftstoffe wird für das LNG-Segment ein jährliches Wachstum von 32,4 % im Zeitraum 2026–2035 prognostiziert. Treiber dieses Wachstums sind die Kompatibilität mit bestehenden Schiffsdesigns und die geringeren Kohlenstoffemissionen, die zur Dekarbonisierung des Schifffahrtssektors beitragen.

- Das Segment der Containerschiffe wird bis 2035 voraussichtlich ein Volumen von 16,2 Millionen US-Dollar erreichen, was durch die zunehmende Verwendung emissionsarmer Kraftstoffe zur Einhaltung der immer strengeren maritimen Umweltvorschriften begünstigt wird.

Wichtigste Wachstumstrends:

- Dekarbonisierungsziele und globale Abstimmung

- Diversifizierung der Brennstoffversorgung und strategische Kooperationen

Größte Herausforderungen:

- Unausgereifte Ammoniak- und Methanol-Bunkernetze

- Kostenintensive Hafen- und Schiffsnachrüstung

Wichtige Akteure: BP PLC, Chevron Corporation, Cockett Group Holdings Limited, Exxon Mobil Corporation, Minerva Bunkering, TotalEnergies

Global Japan nachhaltiger Schiffstreibstoff Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 92,39 Millionen USD

- Marktgröße 2026: 117,67 Millionen USD

- Prognostizierte Marktgröße: 1,31 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 30,4 % jährliches Wachstum (2026–2035)

Last updated on : 12 March, 2026

Japanischer Markt für nachhaltige Schiffskraftstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Dekarbonisierungsziele und globale Ausrichtung: Japans Schiffstreibstoffplan orientiert sich am Treibhausgasziel der IMO, die Emissionen bis 2035 um 20–30 % zu reduzieren und bis dahin Netto-Null-Emissionen zu erreichen. Diese Zielvorgaben führen kurzfristig zu Investitionen in Übergangstreibstoffe und Antriebstechnologien. Im August 2024 erhielt die „Wind Challenger“ von MOL die Zulassung von ClassNK als erstes LNG-Schiff mit Windunterstützung. Dies ist auf den kommerziellen Einsatz von Hybridantriebssystemen zurückzuführen. Der Regulierungsbedarf, unterstützt durch Japans Strategie für grünes Wachstum, erhöht die Nachfrage nach saubereren Treibstoffen und stützt so den Markt. Diese Maßnahmen gewährleisten, dass Dekarbonisierung in der Schifffahrtsindustrie keine abstrakte Idee, sondern Realität ist.

- Diversifizierung der Kraftstoffe und strategische Kooperationen: Japanische Reedereien stellen auf Ammoniak, LNG, Methanol und E-Fuels um, um für die Zukunft gerüstet zu sein. Im Juni 2024 führten NYK, JERA und Resonac die erste Ammoniak-Bunkerung eines Schleppers per Lkw-zu-Schiff-Transfer durch und demonstrierten damit die Bereitschaft des Unternehmens, auf Ammoniak als Kraftstoff umzusteigen. Solche Partnerschaften gewährleisten die technologische Reife und die Einhaltung der rechtlichen Vorgaben. Diese Kraftstoffe sind für die Schifffahrt von entscheidender Bedeutung, da die Branche unter Druck steht, die CO₂-Intensität zu reduzieren. Angesichts des steigenden internationalen Handelsvolumens verbessert Japans diversifiziertes Versorgungsportfolio die Energiesicherheit und minimiert langfristige Übergangsrisiken.

- Infrastrukturausbau und internationale Partnerschaften: Strategische Partnerschaften zwischen dem öffentlichen und dem privaten Sektor verbessern die Betankung und das Lieferkettenmanagement. Im Dezember 2023 unterzeichnete Maersk einen Vertrag mit Yokohama und Mitsubishi Gas Chemicals zur Entwicklung von Methanol-Bunkerterminals. Diese Terminals ermöglichen es Maersk, seine mit umweltfreundlichem Methanol betriebenen Containerschiffe abzufertigen. Klimaneutrale Projekte unterstützen zudem den Ausbau der Hafeninfrastruktur in Kobe und Nagoya. Die Umstellung auf Kraftstoffe der nächsten Generation erfordert die Zusammenarbeit von Kommunen und Unternehmen beim Ausbau des Tankstellennetzes.

Herausforderungen

- Unausgereifte Ammoniak- und Methanol-Bunkerungsnetze: Die für die Massenversorgung mit Ammoniak und Methanol als Kraftstoffe notwendige Infrastruktur ist in Japan trotz Pilotprojekten weiterhin unzureichend. Der Aufbau solcher Netze im Inland gestaltet sich daher schwierig. Die Entflammbarkeit der Kraftstoffe und die erforderlichen Sicherheitsmaßnahmen beim Umschlag stellen zusätzliche Herausforderungen dar. Fehlende skalierbare Häfen und Sicherheitssysteme könnten die vollständige Kommerzialisierung verzögern. Diese Lücke soll durch Investitionen in die heimische Infrastruktur geschlossen werden.

- Kostenintensive Hafen- und Schiffsmodernisierung: Die Umstellung auf multifuelfähige Schiffe und Häfen erfordert umfangreiche Investitionen in neue Schiffskonstruktionen und Hafenumbauten. Die Einführung von Subventionen und Steueranreizen bremst das Tempo privater Investitionen. Zudem ist die Eigentümerstruktur der japanischen Küstenflotte breit gestreut, was die Umsetzung einheitlicher Modernisierungen erschwert. Staatliche Kofinanzierung und eine präzisere Definition von Fristen für die Einhaltung der Vorschriften können diese Probleme beheben. Um die hohen Umstellungskosten auszugleichen, ist eine strategische Abstimmung zwischen den Hafenbehörden unerlässlich.

Marktgröße und Prognose für nachhaltige Schiffskraftstoffe in Japan:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

30.4% |

|

Marktgröße im Basisjahr (2025) |

92,39 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,31 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

Japan (Tokio, Yokohama, Osaka, Nagoya, Sapporo, Fukuoka, Kawasaki, Kobe, Kyoto und Saitama) |

Segmentierung des japanischen Marktes für nachhaltige Schiffskraftstoffe:

Kraftstoffart (Erneuerbarer Diesel, Biodiesel, Bioöl, Biokraftstoff, Ammoniak, Biomethanol, LNG)

Der LNG-Sektor im japanischen Markt für nachhaltige Schiffskraftstoffe wird voraussichtlich zwischen 2026 und 2035 ein Wachstum von rund 32,4 % verzeichnen. Aufgrund seiner flexiblen Mischbarkeit mit bestehenden Schiffsdesigns und des geringeren CO₂-Gehalts stellt LNG einen Übergangskraftstoff für die Schifffahrt dar. Im September 2024 brachten MOL und Chevron den ersten windbetriebenen LNG-Tanker auf den Markt, der demonstrierte, dass Hybrid-LNG-Schiffe die Emissionen um 50 % reduzieren. Auch in Japan, beispielsweise in Hiroshima, wird die Infrastruktur für die LNG-Bunkerung ausgebaut. Die Bereitschaft zur Nutzung von LNG als Schiffskraftstoff ist hoch, und viele Unternehmen bauen neue Schiffe oder rüsten ihre Flotten um. Genehmigungen der Regulierungsbehörden und Investitionen signalisieren die langfristige Rentabilität von LNG in der Seeschifffahrt. Da die Nachfrage nach LNG auf Fracht-, Auto- und Containerschiffe ausweitet, macht Japan sein LNG-Portfolio schrittweise zum Eckpfeiler seines nationalen Plans für eine saubere Schifffahrt.

Endnutzer (Tanker, Massengutfrachter, Containerschiffe, Stückgutfrachter, Passagierschiffe, Marine- und Verteidigungsschiffe, Offshore-Versorgungsschiffe, reine Autotransporter)

Der japanische Markt für nachhaltige Schiffskraftstoffe, insbesondere das Segment der Containerschifffahrt, wird bis 2035 voraussichtlich ein Volumen von 16,2 Millionen US-Dollar erreichen. Aufgrund ihrer langen Transportstrecken und der hohen CO₂-Intensität zählen sie zu den ersten Branchen, die für emissionsarme Kraftstoffe geeignet sind. Im August 2024 erwarb Toyofuji Shipping die ersten methanolbetriebenen RoRo-Frachtschiffe Japans. Diese Investition verdeutlicht den Wandel der Frachtreedereien hin zur Einhaltung der regulatorischen Standards für umweltfreundliche Antriebe. Methanol und LNG bieten vielversprechende Optionen, insbesondere angesichts der sich entwickelnden Lieferketten für die Treibstoffversorgung. Diese Entwicklungen legen nahe, dass Containerflotten sich ideal als Testfeld für neue Kraftstoffe eignen. Angesichts der zunehmend strengeren Vorschriften setzen Containerreedereien verstärkt auf Hybrid- und alternative Kraftstoffe, um wettbewerbsfähig zu bleiben. Dieses Segment verzeichnet zudem eine steigende Nachfrage aus dem E-Commerce und ein hohes Handelsvolumen, was es zu einem entscheidenden Faktor im Kampf gegen Emissionen macht.

Unsere detaillierte Analyse des japanischen Marktes für nachhaltige Schiffskraftstoffe umfasst die folgenden Segmente:

Kraftstoffart |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Japanischer Markt für nachhaltige Schiffskraftstoffe – Regionale Analyse

Die

Akteure auf dem japanischen Markt für nachhaltige Schiffskraftstoffe:

- BP PLC

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Chevron Corporation

- Cockett Group Holdings Limited

- Exxon Mobil Corporation

- Minerva Bunkering

- Gesamtenergien

Der Wettbewerb auf dem japanischen Markt für nachhaltige Schiffskraftstoffe wird von Energieunternehmen, Reedereien und Hafenbetreibern bestimmt, die sich den Dekarbonisierungszielen anpassen. Zu den führenden Marktteilnehmern zählen BP PLC, Chevron Corporation, Cockett Group Holdings Limited, Exxon Mobil Corporation, Minerva Bunkering und TotalEnergies. Diese Unternehmen bauen ihre Betankungskapazitäten auch in den Bereichen LNG, Biokraftstoffe, Methanol und Ammoniak aus. Schiffbauer und Logistikunternehmen tragen maßgeblich zur Einführung der Schiff-zu-Schiff-Betankung und zum Einsatz von Hybridschiffen bei. Angesichts der Fortschritte bei den Klimaneutralitätszielen in Japan werden Flexibilität, Transparenz und die Erfassung von Emissionen entscheidend für den Erfolg sein.

Minerva Bunkering führte im Oktober 2024 den Emissionsreduktionsservice ein, der es Bunkerölverbrauchern ermöglicht, Emissionen durch Zertifikate zu kompensieren. Die erste Lieferung von B100 durch TotalEnergies eröffnete in Singapur mehr CO₂-arme Optionen für Schifffahrtsrouten nach Japan. Diese Entwicklungen setzten neue Maßstäbe für Transparenz und ESG-Konformität bei Schiffstreibstoffgeschäften. Die Fähigkeit, emissionsangepasste Treibstoffverträge anzubieten und CO₂-Daten zu erfassen, wird zu einem entscheidenden Wettbewerbsvorteil. Da japanische Reedereien verstärkt auf alternative Kraftstoffe setzen, dürften Lieferanten, die nachvollziehbare und dokumentierte Lösungen anbieten können, bevorzugt werden.

Hier sind einige führende Unternehmen auf dem japanischen Markt für nachhaltige Schiffskraftstoffe:

Neueste Entwicklungen

- Im Februar 2025 schlossen SmartSea und Digital Energy AI eine Partnerschaft, um KI-gestützte maritime Lösungen zur Optimierung der Treibstoffeffizienz und Reduzierung von Emissionen zu entwickeln. Ihre integrierte Plattform nutzt Echtzeitüberwachung und prädiktive Analysen, um Reedereien bei der Einhaltung sich ständig ändernder Umweltauflagen zu unterstützen. Diese Zusammenarbeit fördert Japans Bestrebungen nach digitaler Innovation in der nachhaltigen maritimen Logistik und ist ein entscheidender Schritt zur Ausrichtung von KI auf die Dekarbonisierungsziele.

- Im Februar 2025 sammelte Twelve weitere 83 Millionen US-Dollar ein, um seine Technologien zur Herstellung von E-Fuels weiterzuentwickeln. Zuvor hatte das Unternehmen im Dezember 2024 bereits 645 Millionen US-Dollar eingeworben. Unterstützt von japanischen Firmen wie MOL Switch, Mitsui & Co. und der Japanischen Entwicklungsbank, konzentriert sich Twelve auf die Produktion synthetischer Kraftstoffe aus CO₂, Wasser und erneuerbarer Energie. Diese Investitionen stärken Japans Führungsrolle bei alternativen Kraftstoffen zur Dekarbonisierung der Schifffahrt. E-Fuels gelten als skalierbare und sofort einsetzbare Lösungen für globale Schifffahrtsflotten.

- Im Juni 2024 unterzeichnete NYK eine Grundsatzvereinbarung mit Kyushu Electric Power, der Sojitz Corporation und Sembcorp Green Hydrogen über den jährlichen Transport von 200.000 Tonnen grünem Ammoniak von Indien nach Kyushu. Die Partnerschaft steht im Einklang mit Japans Strategie, Ammoniak als kohlenstofffreien Schiffstreibstoff einzuführen. Sie unterstreicht das umfassendere Engagement des Landes für den Aufbau einer auf Wasserstoff und Ammoniak basierenden maritimen Lieferkette. Das Abkommen stellt einen entscheidenden Schritt hin zu einer emissionsfreien Schifffahrtsinfrastruktur dar.

- Report ID: 7544

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.