Marktausblick für Offshore-Windkraftanlagen:

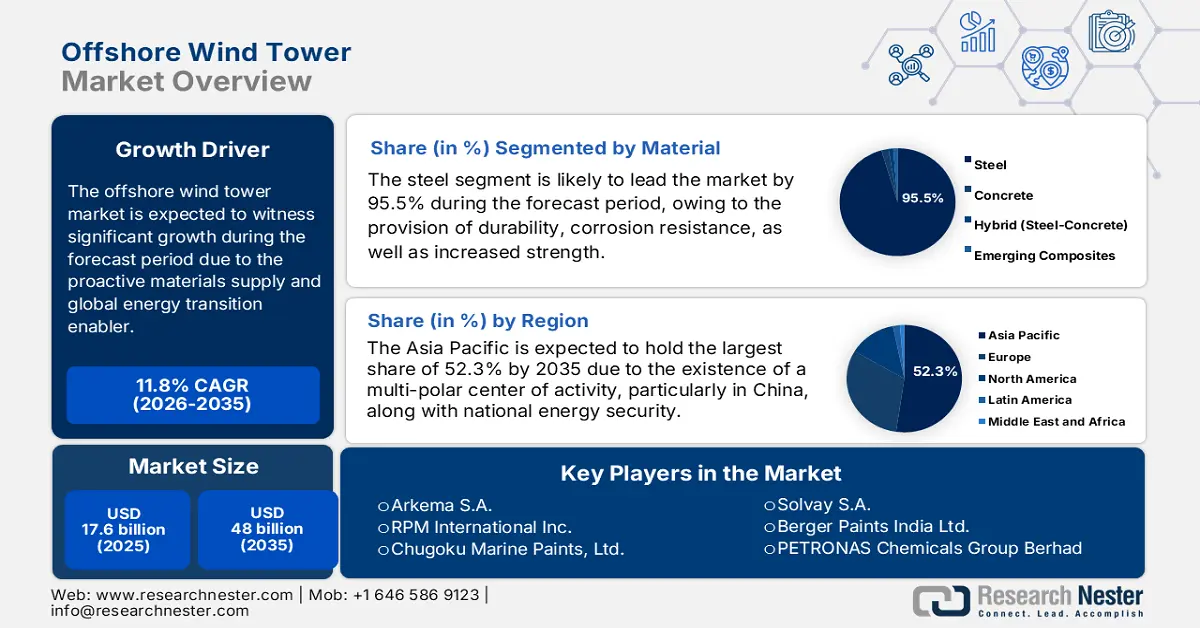

Der Markt für Offshore-Windkrafttürme hatte 2025 ein Volumen von über 17,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 48 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Offshore-Windkrafttürme auf 19,6 Milliarden US-Dollar geschätzt.

Der internationale Markt für Offshore-Windkrafttürme erlebt ein beispielloses Wachstum und einen tiefgreifenden Wandel. Grund dafür ist der Bedarf an strukturellen und proaktiven Materialien, die für die umfangreiche Infrastruktur der Branche unerlässlich sind. Offshore-Windkrafttürme gelten nicht länger als Nischenmarkt, sondern als wichtiger Motor der internationalen Energiewende und tragen maßgeblich zum exponentiellen Anstieg der Offshore-Windkraftkapazität bei. Laut einem Artikel des GWRC vom Juni 2025 wurden bis 2024 8 GW an Kapazität hinzugewonnen – das viertbeste Ergebnis aller Zeiten. Damit stieg die weltweit installierte Offshore-Windkraftkapazität auf 83 GW, ausreichend, um 73 Millionen Haushalte mit Strom zu versorgen. Angesichts dieses Kapazitätszuwachses bietet der Markt für Offshore-Windkrafttürme in verschiedenen Regionen enorme Wachstumschancen.

Gesamt- und Neuinstallationen von Offshore-Windkraftanlagen in verschiedenen Ländern (2025)

Länder | Neuinstallation | Komplette Installation |

China | 50,4 % | 50,3 % |

Vereinigtes Königreich | 14,7% | 19,2 % |

Taiwan | 11,6 % | 3,7 % |

Deutschland | 9,1 % | 10,9 % |

Frankreich | 8,2 % | 1,8 % |

Japan | 1,2 % | - |

Südkorea | 1,2 % | - |

Andere | 1,6 % | 1,2 % |

Quelle : GWEC

Darüber hinaus treiben die führende Rolle nachhaltigkeitsbasierter Innovationen, system- und integrationsorientierte Lösungen, strategische vertikale Partnerschaften und der Aufstieg fortschrittlicher Materialwissenschaften den globalen Markt für Offshore-Windkraftanlagen voran. Laut einem Artikel der NLM vom Januar 2023 wird die weltweite Nachfrage nach kohlenstofffaserverstärkten Polymeren bis Ende 2025 voraussichtlich fast 20.000 Tonnen pro Jahr erreichen. Da bis 2030 schätzungsweise 6.000 bis 8.000 Verkehrsflugzeuge ausgemustert werden, besteht zudem ein enormer Bedarf an Recyclingtechniken und einer wirtschaftlichen und nachhaltigen Abfallbewirtschaftung. Die internationale Epoxidharz-Verbundwerkstoffindustrie hat einen Wert von 28,4 Milliarden US-Dollar und soll bis Ende 2028 um 8,3 % wachsen. Mit der kontinuierlichen Weiterentwicklung dieser Materialien steigt die Nachfrage nach thermoplastischen Verbundwerkstoffen, die sich für das Recycling intelligenter Beschichtungen und interner Plattformen eignen. Dies wiederum gewährleistet eine Echtzeitüberwachung und hebt damit den gesamten Markt für Offshore-Windkraftanlagen in den Bereich der Hightech-Spezialchemikalien.

Schlüssel Offshore-Windturm Markteinblicke Zusammenfassung:

Regionale Highlights:

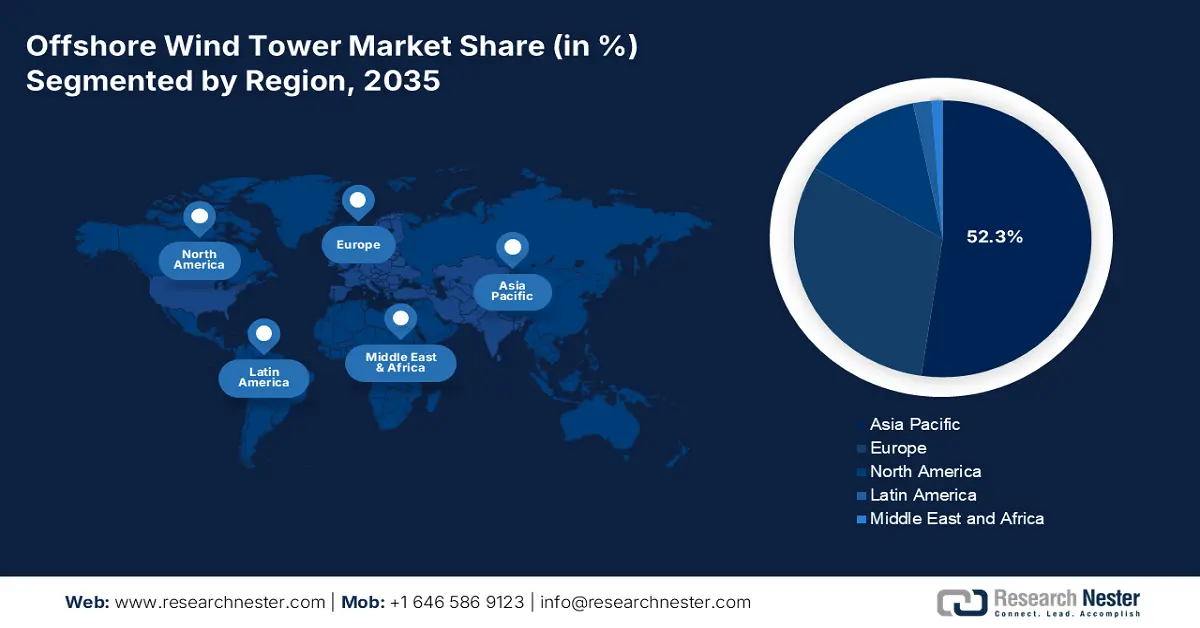

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich einen Marktanteil von 52,3 % am Markt für Offshore-Windkrafttürme erreichen. Unterstützt wird dies durch den Wandel hin zu einer multipolaren Industriestruktur und eine starke Lokalisierung der Lieferkette, die durch Industriepolitik und nationale Energiesicherheit vorangetrieben wird.

- Nordamerika dürfte in dem festgelegten Zeitraum die am schnellsten wachsende Region werden, was durch Ziele auf Ebene der Bundesstaaten und ehrgeizige Strategien des Bundes zur Förderung des Ausbaus der Offshore-Windkapazitäten untermauert wird.

Segmenteinblicke:

- Es wird erwartet, dass das Stahlsegment innerhalb des Materialsegments bis 2035 einen Marktanteil von 95,5 % im Markt für Offshore-Windkrafttürme erreichen wird, was auf seine Korrosionsbeständigkeit, Langlebigkeit und Tragfähigkeit zurückzuführen ist.

- Das Segment der Festfundamente dürfte bis 2035 den zweitgrößten Marktanteil erreichen, begünstigt durch seine Kosteneffizienz, skalierbare Lieferketten und Kompatibilität mit großen Turbinenkonstruktionen.

Wichtigste Wachstumstrends:

- Umstellung auf schwimmende Windkraftanlagen und große Turbinen

- Modernisierung älterer Windparks

Größte Herausforderungen:

- Regulatorische Komplexität und intensivierte Technologie

- Qualitätskontrolle der Anwendungen und Fachkräftemangel

Wichtige Akteure: AkzoNobel NV (Niederlande), Hempel A/S (Dänemark), PPG Industries, Inc. (USA), Jotun Group (Norwegen), Sherwin-Williams Company (USA), BASF SE (Deutschland), Sika AG (Schweiz), Arkema SA (Frankreich), RPM International Inc. (USA), Chugoku Marine Paints, Ltd. (Japan), Nippon Paint Holdings Co., Ltd. (Japan), Kansai Paint Co., Ltd. (Japan), KCC Corporation (Südkorea), Ashland Inc. (USA), Huntsman Corporation (USA), 3M Company (USA), Axalta Coating Systems Ltd. (USA), Solvay SA (Belgien), Berger Paints India Ltd. (Indien), PETRONAS Chemicals Group Berhad (Malaysia).

Global Offshore-Windturm Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 17,6 Milliarden US-Dollar

- Marktgröße 2026: 19,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 48 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Südkorea, Vietnam, Polen, Dänemark

Last updated on : 8 December, 2025

Markt für Offshore-Windkraftanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Umstellung auf schwimmende Windkraftanlagen und Großturbinen: Der rasante Wandel hin zu schwimmenden Fundamenten und Turbinen hat die Nachfrage nach innovativeren und leistungsfähigeren chemischen Lösungen erhöht, die rauen Umgebungsbedingungen, tiefen Gewässern und hohen Belastungen standhalten. Dies führt zu einer Verschiebung des Marktes für Offshore-Windkrafttürme hin zu hochwertigen Produkten. Laut einem Datenbericht des US-Energieministeriums aus dem Jahr 2023 verzeichnet die US-Offshore-Windenergiepipeline mit 52.687 MW ein Wachstum von 15 %. Der Großteil dieses Kapazitätszuwachses von 6.915 MW ist auf die jüngsten Leasingaktivitäten zurückzuführen, die drei neue Pachtgebiete, insbesondere im Golf von Mexiko, mit einer Kapazität von rund 4.885 MW geschaffen haben. Dank solcher Offshore-Windenergieprojekte wächst der Markt weltweit kontinuierlich.

- Modernisierung älterer Windparks: Die erste Generation europäischer Offshore-Windparks erreicht allmählich das Ende ihrer Lebensdauer und bietet damit eine wertvolle Sekundärplattform für den Markt der Offshore-Windkraftanlagen. Dies ist besonders geeignet für spezialisierte chemische Lösungen, die bei der Modernisierung, Reparatur und Wartung der bestehenden Infrastruktur zum Einsatz kommen. Laut einem Artikel der World Wind Energy Association vom November 2023 hat die Windkraft mit 110 GW installierter Leistung innerhalb eines Jahres einen neuen Rekord aufgestellt. Aktuell liegen die größten Windkraftanlagen im 5-MW-Bereich, verglichen mit 1 MW vor zwei Jahrzehnten. Den Weltrekord hält jedoch weiterhin das chinesische Unternehmen Mingyang mit 18 MW, ein 22-MW-Modell befindet sich in der Entwicklung. Diese Entwicklungen eröffnen dem gesamten Markt für Offshore-Windkraftanlagen enorme Wachstumschancen.

- Lokalisierung von Lieferketten: Politische Maßnahmen wie der Green Deal in Europa und der US Inflation Reduction Act haben Chemieunternehmen dazu veranlasst, lokale Produktionsstätten zu errichten. Dieser Trend führt dazu, dass der Markt für Offshore-Windkraftanlagen von einem zentralisierten Exportmodell zu einer regionalisierten und dezentralen Fertigung übergeht. Wie ein Artikel im International Journal of Applied Earth Observation and Geoinformation vom August 2022 berichtet, hat die britische Regierung die Netto-Null-Strategie vorgestellt. Diese zielt darauf ab, die eigene Offshore-Windenergiekapazität bis Ende 2030 von 10,5 GW auf 40 GW zu erhöhen. Mit einer Investition von 800 Milliarden Euro soll die Offshore-Windenergiekapazität bis 2030 von 12 GW auf 60 GW und bis Ende 2050 auf 300 GW ausgebaut werden. Angesichts dieser zukunftsorientierten Entwicklung gewinnt der Markt für Offshore-Windkraftanlagen weltweit zunehmend an Bedeutung.

Herausforderungen

- Regulatorische Komplexität und technologischer Fortschritt: Die Betriebsumgebung für Offshore-Windkraftanlagen gilt als besonders korrosiv und erfordert den effektiven Betrieb chemischer Systeme mit minimalem Wartungsaufwand. Zudem erfordert die Entwicklung von Beschichtungen, die kontinuierlicher UV-Strahlung, mechanischen Einwirkungen, kathodischem Korrosionsschutz und dem Eintauchen in Salzwasser durch Treibgut oder Meereis standhalten, massive Investitionen in Forschung und Entwicklung. Auch die regulatorischen Rahmenbedingungen für Offshore-Windkraftanlagen sind dynamisch. Umweltrichtlinien, insbesondere in Nordamerika und Europa, schränken flüchtige organische Verbindungen zunehmend ein und verbieten bestimmte Biozide, die in Antifouling-Farben verwendet werden. Daher müssen Hersteller ihre Hochleistungsprodukte neu formulieren, um diese Standards zu erfüllen und dem Marktwachstum gerecht zu werden.

- Qualitätskontrolle bei der Anwendung und Fachkräftemangel: Die Leistungsfähigkeit eines jeden chemischen Systems hängt von seiner Anwendung ab, was im Markt für Offshore-Windkraftanlagen eine enorme Herausforderung darstellt. Daher erfordert die Anwendung mehrschichtiger Systeme auf unregelmäßigen Stahlkonstruktionen und in salzhaltigen Hafenumgebungen hochqualifizierte und zertifizierte Anwender. Gleichzeitig herrscht ein akuter Mangel an diesen Fachkräften, was das Marktwachstum hemmt. Darüber hinaus können Fehler bei der Anwendung oder der Oberflächenvorbereitung zu Schwachstellen führen, die katastrophale Korrosion und unter Umständen umfangreiche Reparaturen nach sich ziehen. Diese vom Menschen abhängige Variable birgt zudem erhebliche Projektrisiken und beeinträchtigt somit das Wachstum und die Marktpräsenz insgesamt.

Marktgröße und Prognose für Offshore-Windkraftanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,8 % |

|

Marktgröße im Basisjahr (2025) |

17,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

48 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Offshore-Windkrafttürme:

Materialsegmentanalyse

Das Stahlsegment, das zum Materialsegment gehört, wird voraussichtlich bis Ende 2035 mit einem Anteil von 95,5 % den größten Marktanteil im Bereich Offshore-Windkrafttürme halten. Dieser Aufschwung ist vor allem auf die Korrosionsbeständigkeit, Langlebigkeit und hohe Festigkeit von Stahl zurückzuführen, wodurch er sich ideal für die Aufnahme schwerer Lasten und den Einsatz unter extremen Meeresbedingungen eignet. Laut einem Artikel der Fachzeitschrift „Renewable and Sustainable Energy Reviews“ vom August 2022 erfordert die Offshore-Windenergieerzeugung zudem enorme Mengen an Rohstoffen, darunter 120 bis 235 Millionen Tonnen Stahl, 8,2 bis 14,6 Millionen Tonnen Eisen, 3,8 bis 25,9 Millionen Tonnen Beton, 0,5 bis 1,0 Millionen Tonnen Kupfer und 0,3 bis 0,5 Millionen Tonnen Aluminium. Aufgrund dieses Bedarfs gewinnt das Segment weltweit zunehmend an Bedeutung für den Markt.

Segmentanalyse der Installationstypen

Bis Ende 2035 wird das Segment der Festfundamente, das zu den Installationstypen gehört, voraussichtlich den zweitgrößten Anteil am Markt für Offshore-Windkrafttürme ausmachen. Das Wachstum dieses Segments wird maßgeblich durch seine Kosteneffizienz, industrialisierte Lieferketten und bewährte Ingenieursleistungen in Wassertiefen angetrieben, die den Großteil der gepachteten Meeresbodenflächen abdecken. Darüber hinaus ist die kontinuierliche Industrialisierung der Monopolproduktion mit zunehmenden Durchmessern der Haupttreiber. Dies ermöglicht die Unterstützung modernster Turbinen und schafft somit eine vorhersehbare und hohe Nachfrage nach Spezialschweißmitteln und -stählen sowie nach Verpresschemikalien und Beschichtungen. In entwickelten Volkswirtschaften wie Europa liegt der Trend zudem auf der Modernisierung älterer Standorte mit großen Turbinen auf bestehenden und neuen Fundamenten. Diese erfordern standardisierte chemische Lösungen für die Durchführung von Nachrüstungsprojekten und komplexen Lebensdauerverlängerungsprojekten und tragen somit zum Wachstum dieses Segments bei.

Segmentanalyse der Turbinenkapazität

Das Segment der 12- bis 20-MW-Turbinen, das unterhalb der Turbinenkapazität liegt, wird im Prognosezeitraum voraussichtlich den drittgrößten Marktanteil im Bereich der Offshore-Windkrafttürme einnehmen. Die Entwicklung dieses Segments wird maßgeblich durch die radikale Optimierung der Projektwirtschaftlichkeit vorangetrieben. Dies gelingt durch die Senkung teurer Installationen, den Einsatz großer Turbinen mit höherer Leistung pro Fundament und das kontinuierliche Streben nach einer Reduzierung der Stromgestehungskosten (LCOE). Darüber hinaus hat dies in der Chemie- und Turmindustrie zu einer deutlichen Wertsteigerung geführt. So benötigen Turbinentürme aufgrund der enormen strukturellen Belastungen und großen Oberflächen beispielsweise hochfesten Stahl, ausgefeilte Korrosionsschutzsysteme und fortschrittliche Schweißtechniken. Zudem ist dieses Segment durch den Standardisierungsdruck und die zunehmende Iteration im Designprozess gekennzeichnet, was die Gesamtentwicklung begünstigt.

Unsere detaillierte Analyse des Marktes für Offshore-Windkrafttürme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Material |

|

Installationstyp |

|

Turbinenkapazität |

|

Unterstützungsstruktur |

|

Komponente |

|

Wassertiefe |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Offshore-Windturmmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit 52,3 % den größten Marktanteil im Bereich Offshore-Windkrafttürme halten. Das Marktwachstum in der Region wird maßgeblich durch den Wandel von einer Branche, die vom multipolaren Zentrum Chinas dominiert wird, angetrieben. Hinzu kommen die Industriepolitik, die nationale Energiesicherheit sowie die Strategie der Regierung, Offshore-Windkraft zur Erreichung der Dekarbonisierungsziele zu nutzen und exportorientierte Produktionsunternehmen aufzubauen. Auch die Lokalisierung der Lieferkette ist ein positiver Trend, der den Markt für Offshore-Windkrafttürme beflügelt. Laut dem OEC-Datenbericht vom November 2025 ist China mit einem Wert von 606 Millionen US-Dollar der größte Exporteur von Dampfturbinen, während Indonesien mit 401 Millionen US-Dollar der größte Importeur ist. Darüber hinaus trägt die kontinuierliche Lieferkette für Dampfturbinen zum Marktwachstum in der gesamten Region bei.

Gasturbinenexport und -import in Asien 2023

Länder | Export (USD) | Import (USD) |

China | 8,0 Milliarden | 14 Milliarden |

Japan | 6,3 Milliarden | 8,4 Milliarden |

Indien | 2,4 Milliarden | 4,3 Milliarden |

Singapur | 6,5 Milliarden | 13,2 Milliarden |

Südkorea | 1,1 Milliarden | 2,7 Milliarden |

Thailand | 1 Milliarde | 2,2 Milliarden |

Malaysia | 643 Millionen | 1,3 Milliarden |

Vietnam | 642 Millionen | 1,0 Milliarden |

Quelle: OEC

Der Markt für Offshore-Windkraftanlagen in China wächst aufgrund der anhaltenden politischen Ambitionen, der integrierten inländischen Lieferkette und des beispiellosen Umfangs signifikant. Darüber hinaus gilt die Klimaschutzstrategie mit Offshore-Windkraft als strategischer Säule als zentraler Wachstumstreiber. Laut einem Artikel der Organisation Global Energy Monitor vom Juli 2024 festigt China seine Position als internationaler Marktführer im Bereich der erneuerbaren Energien mit 180 GW installierter Leistung im Bereich Solarenergie und 159 GW Windkraft. Weitere 339 GW an Wind- und Solaranlagen im Versorgungsmaßstab befinden sich bereits im Bau und entsprechen einem Drittel der gesamten geplanten Kapazität des Landes. Unterstützt wird dies durch ein wettbewerbsfähiges und umfassendes industrielles Ökosystem, das durch die Initiativen von MingYang Smart Energy und der China Three Gorges Corporation gestärkt wird und somit die Marktpräsenz weiter ausbaut.

Der Markt für Offshore-Windkraftanlagen in Südkorea wächst ebenfalls, was auf staatliche und großangelegte Investitionen zurückzuführen ist, die das Land zu einem führenden Exporteur schwimmender Windenergie machen. Laut einem Bericht des Europäischen Auswärtigen Dienstes (EAD) aus dem Jahr 2024 soll die Offshore-Windenergiekapazität des Landes bis Ende 2030 14,3 GW erreichen. Allerdings waren 2023 erst 142,1 MW installiert. Im Juni 2024 stellte die südkoreanische Regierung den Grundplan für die langfristige Stromversorgung vor, der ehrgeizige Ziele für den Anteil erneuerbarer Energien am Strommix festlegt: Bis Ende 2030 sollen es 21,6 % und bis 2038 sogar 32,9 % sein. Darüber hinaus soll laut dem Artikel „Saubere Technologien und Umweltpolitik“ aus dem Jahr 2023 der weltweit größte schwimmende Offshore-Windpark mit einer Kapazität von 6 GW vor der Küste von Ulsan entstehen und so zum Marktwachstum beitragen.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Markt für Offshore-Windkraftanlagen voraussichtlich die am schnellsten wachsende Region im Prognosezeitraum sein. Die Marktentwicklung in der Region wird maßgeblich durch einzelstaatliche Ziele und ambitionierte Bundesstrategien befeuert. Laut einem Bericht der NREL-Regierung vom August 2024 nahm der erste kommerzielle Offshore-Windpark der USA, der 132-MW-Windpark South Fork, im November 2023 den Betrieb auf und schloss seine Inbetriebnahme im März 2024 ab. Darüber hinaus umfasst die Offshore-Windenergie-Pipeline in den USA 4.097 MW, und die Projektentwicklung hat bereits eine Kapazität von 80.523 MW erreicht. Angesichts dieser beispielhaften Projekte bietet der Markt in der Region daher enormes Wachstumspotenzial.

Der US-amerikanische Markt für Offshore-Windkraftanlagen gewinnt aufgrund der Analyse der staatlichen Förderprogramme, der Zusammenarbeit mit dem Verband der chemischen Industrie und der zunehmenden Verwendung von Galliumarsenid-Wafern immer mehr an Bedeutung. Zusätzlich fördern die EPA-Programme „Green Chemistry“ und „Safer Choice“ nachhaltige chemische Produkte und tragen somit zum Marktwachstum bei. Laut einem Artikel der EIA Government vom Dezember 2023 stieg die jährliche Stromerzeugung aus Windenergie in den USA bis 2022 um fast 6 Milliarden kWh auf 434 Milliarden kWh. Im selben Jahr trugen Windkraftanlagen bereits zu fast 10,3 % zur gesamten Stromerzeugung im Versorgungsmaßstab bei. Diese Anlagen verfügen über eine Erzeugungskapazität von fast 1.000 Kilowatt und treiben den Markt in den USA maßgeblich an.

Jährliche Stromerzeugung und -anteil in den USA (2012–2022)

Jahr | Stromerzeugung (Mrd. kWh) | Aktie (%) |

2012 | 140,8 | 3.4 |

2013 | 167,8 | 4.1 |

2014 | 181,6 | 4.4 |

2015 | 190,7 | 4.6 |

2016 | 226,9 | 5,5 |

2017 | 254,3 | 6.3 |

2018 | 272,6 | 6,5 |

2019 | 295,8 | 7.1 |

2020 | 337,9 | 8.4 |

2021 | 378,2 | 9.2 |

2022 | 434,8 | 10.2 |

Quelle: EIA-Regierung

Kanadas Markt für Offshore-Windkraftanlagen entwickelt sich dank der Wasserstoffstrategie, ambitionierter Bundespolitik, Einspeisevergütungen, der Vorreiterrolle der Provinzen, des Wandels von Industrie und Lieferketten, des Exportpotenzials und der geopolitischen Energiesicherheit ebenfalls positiv. Laut einem Artikel der kanadischen Regierung vom März 2025 stieg die Offshore-Windkapazität des Landes zwischen 2022 und 2023 um 24 %. Mit seinen langen Küstenlinien ist Kanada international gut positioniert und wird voraussichtlich bis Ende 2040 Investitionen in Höhe von 1 Billion US-Dollar anziehen. Die Regierung von Nova Scotia plant zudem, bis Ende 2030 ein provinzielles Offshore-Windziel festzulegen und Pachtverträge für fast 6 GW Offshore-Windkraft anzubieten. Angesichts all dieser Investitionen und zukünftigen Entwicklungen ist der Markt in Kanada bestens für eine positive Entwicklung gerüstet.

Einblicke in den europäischen Markt

Der europäische Markt für Offshore-Windkraftanlagen wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den Wandel von einer auf Einspeisevergütungen basierenden Branche hin zu einem industriellen und wettbewerbsorientierten Energiezentrum getrieben. Der Fokus liegt dabei verstärkt auf dem massiven Ausbau der Kapazitäten und der Modernisierung bestehender Anlagen im Atlantik, der Ostsee und der Nordsee. Laut dem Bericht der Europäischen Kommission „2025“ streben die Länder der Region bis Ende 2030 eine kumulative Offshore-Leistung von 86 bis 89 GW und bis 2050 von 355 bis 366 GW an. Auf Basis dieser Ziele werden Offshore-Windenergien voraussichtlich die wichtigste Säule des zukünftigen Strommixes der Region bilden. Darüber hinaus betrug die bereits installierte Offshore-Windkapazität in der Region im Jahr 2023 19,3 GW. Die Verabschiedung der überarbeiteten Richtlinie für erneuerbare Energien im Jahr 2023 hat das regionale Ziel für erneuerbare Energien jedoch auf fast 42,5 % angehoben, was einen Anstieg der installierten Windkapazität auf über 500 GW bis 2030 erforderlich machen dürfte.

Der britische Markt für Offshore-Windkraftanlagen gewinnt dank ausgereifter regulatorischer Rahmenbedingungen und einer beispiellosen Projektpipeline zunehmend an Bedeutung. Wie im September 2023 in Offshore Wind Biz berichtet, hat die britische Regierung bereits 3,7 GW an Projekten für erneuerbare Energien mit Differenzverträgen (CfDs) bereitgestellt. Der maximale Gebotspreis für schwimmende Windkraftanlagen liegt bei 114 GBP/MWh, was fast 132,7 EUR/MWh entspricht. Laut einem Artikel der britischen Regierung vom April 2022 kann das Land durch intelligente und vorausschauende Planung die erhöhten Umweltstandards problemlos einhalten und gleichzeitig das Ausbautempo um 25 % steigern. Ziel des Landes ist es, bis Ende 2030 fast 50 GW zu realisieren, darunter 5 GW aus fortschrittlichen schwimmenden Windkraftanlagen. Damit ist Großbritannien bestens geeignet, das Wachstum und die Expansion des Marktes im ganzen Land voranzutreiben.

Frankreich verzeichnet im Markt für Offshore-Windkraftanlagen ebenfalls ein deutliches Wachstum, bedingt durch die Entscheidung der Regierung, die Offshore-Windenergie auszubauen. Laut einem Bericht der französischen Regierung vom März 2025, der auf den Plänen der Regierung zur Transformation des Energiesystems basiert, ist das Hauptziel, den Energiemix von fast 60 % importierten fossilen Brennstoffen (Stand 2023) bis Ende 2030 auf fast 60 % CO₂-arme Energie umzustellen. Die derzeitige Offshore-Windkapazität beträgt 0,8 GW und soll bis 2030 auf 3,6 GW und bis 2035 von 40 GW auf 18 GW steigen. Darüber hinaus hat sich die Region das Ziel gesetzt, ihre Treibhausgasemissionen bis 2030 im Vergleich zu den Vorjahren netto um etwa 55 % zu reduzieren. Angesichts dieser bestehenden und zukünftigen Möglichkeiten wächst der Markt in Frankreich kontinuierlich.

Wichtige Akteure auf dem Markt für Offshore-Windkrafttürme:

- AkzoNobel NV (Niederlande)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Hempel A/S (Dänemark)

- PPG Industries, Inc. (USA)

- Jotun-Gruppe (Norwegen)

- Sherwin-Williams Company (USA)

- BASF SE (Deutschland)

- Sika AG (Schweiz)

- Arkema SA (Frankreich)

- RPM International Inc. (USA)

- Chugoku Marine Paints, Ltd. (Japan)

- Nippon Paint Holdings Co., Ltd. (Japan)

- Kansai Paint Co., Ltd. (Japan)

- KCC Corporation (Südkorea)

- Ashland Inc. (USA)

- Huntsman Corporation (USA)

- 3M Company (USA)

- Axalta Coating Systems Ltd. (USA)

- Solvay SA (Belgien)

- Berger Paints India Ltd. (Indien)

- PETRONAS Chemicals Group Berhad (Malaysia)

- AkzoNobel NV gilt als Weltmarktführer für Schiffsanstriche und als wichtiger Lieferant langlebiger und leistungsstarker Schutzsysteme für Offshore-Windkraftanlagenfundamente und -türme. Das Unternehmen investiert stark in nachhaltige Innovationen, darunter seine eigenen biozidfreien Intersleek-Antifouling-Beschichtungen, die den Wartungsaufwand und den Wasserwiderstand von Unterwasserstrukturen deutlich reduzieren. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Umsatz von 10.711 Millionen Euro, ein bereinigtes EBITDA von 1.478 Millionen Euro, eine bereinigte EBITDA-Marge von 13,8 % und einen CO₂-Fußabdruck von 41 %.

- Hempel A/S gilt als einer der Spezialisten für Korrosionsschutz in extremen Umgebungen und bietet wegweisende Beschichtungslösungen für die Offshore-Windindustrie, darunter die Produktlinien Hempasil und Hempadur. Das Unternehmen baut seine Produktionskapazitäten strategisch mit modernsten Anlagen in wichtigen Märkten wie Taiwan und den USA aus, um die Versorgung für große Windparkprojekte effektiv zu lokalisieren.

- PPG Industries, Inc. zählt zu den führenden Anbietern von Schiffs- und Schutzbeschichtungen und bietet ein breites Spektrum an Systemen, darunter die silikonbasierten Beschichtungen PPG PSX, die Offshore-Anlagen lang anhaltenden Schutz vor Bewuchs und Korrosion bieten. Das Unternehmen nutzt seine internationale Reichweite sowie seine Forschungs- und Entwicklungskompetenz, um innovative und normkonforme Beschichtungen zu entwickeln, die den spezifischen Risiken größerer und zukunftsweisender Turbinen unter anspruchsvollen Meeresbedingungen gerecht werden. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Nettoumsatz von 3,7 Milliarden US-Dollar, einen Gewinn je Aktie (EPS) von 0,01 US-Dollar und einen bereinigten Gewinn pro Aktie (EPA) von 1,6 US-Dollar, was einem Anstieg von 3 % gegenüber dem Vorjahr entspricht.

- Die Jotun Group ist bekannt für ihre wegweisenden Beschichtungstechnologien Baltoflake und SeaQuantum, die Industriestandards für den dauerhaften Korrosionsschutz von Offshore-Windkraftanlagen gesetzt haben. Dank ihrer langjährigen Erfahrung in der Offshore-Gas- und Ölindustrie nutzt das Unternehmen sein umfassendes Know-how im Bereich der Beständigkeit unter kritischen Umweltbedingungen, um zuverlässige und bewährte Lösungen für schwimmende Plattformen, Jackets und Monopiles im Windkraftsektor anzubieten.

- Die Sherwin-Williams Company bietet ein umfangreiches Portfolio an Hochleistungs-Epoxidharzen, zinkreichen Beschichtungen und Polyurethanen, die für den Korrosionsschutz von Offshore-Windkraftanlagen unerlässlich sind. Durch strategische Akquisitionen, darunter Vince, konnte das Unternehmen ein umfassenderes Angebot an chemischen Produkten für die gesamte Windkraftanlagenkonstruktion bereitstellen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Offshore-Windkrafttürme:

Der Wettbewerb auf dem globalen Markt für Offshore-Windkrafttürme ist stark konzentriert. Die in den USA und Europa ansässigen Beschichtungsgiganten und Spezialchemieunternehmen teilen sich einen gemeinsamen Marktanteil, indem sie ihre jahrzehntelange Expertise im Bereich des Korrosionsschutzes im maritimen Bereich nutzen. Zu den bemerkenswerten Ansätzen zählen der Fokus auf Nachhaltigkeit und Lokalisierung, die den Gesamtmarkt weltweit stärken. Darüber hinaus errichten führende Unternehmen wie AkzoNobel und Hempel regionale Produktionszentren in Nordamerika und im asiatisch-pazifischen Raum, um die aufstrebenden Windkraftmärkte zu bedienen. Im Dezember 2024 schlossen bp und JERA zudem eine Kooperationsvereinbarung zur Entwicklung einer strategischen Plattform. Diese kombiniert hochwertige Entwicklungs- und Betriebsanlagen für Offshore-Windkraft mit einer Nettoerzeugungskapazität von insgesamt 13 GW. Das 50:50-Joint-Venture wurde gegründet, um zunächst bestehende innovative Entwicklungen aus einem erweiterten Portfolio voranzutreiben und so den internationalen Markt für Offshore-Windkrafttürme zu stärken.

Unternehmenslandschaft des Offshore-Windturmmarktes:

Neueste Entwicklungen

- Im Dezember 2025 produzierte Ørsteds größter Offshore-Windpark, Borkum Riffgrund 3, in Zusammenarbeit mit Nuveen und unter Einbeziehung namhafter europäischer Zulieferer erstmals Strom und realisierte so einen 913 MW starken Offshore-Windpark.

- Im August 2024 schloss die Sumitomo Corporation erfolgreich einen Geschäfts- und Investitionsbeteiligungsvertrag mit EEW Offshore Wind EU Holding ab, der sich für die Gründung einer fest installierten Offshore-Windkraftanlage eignet.

- Im Juni 2024 erhielt Vestas einen bedeutenden Auftrag für das 660-MW-Offshore-Windparkprojekt Nordseecluster A von RWE in Deutschland zur Lieferung von 44 Windkraftanlagen des Typs V236-15.0 MW und ist gleichermaßen für die Inbetriebnahme, Lieferung und Bereitstellung der Turbinen verantwortlich.

- Report ID: 8285

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.