Marktausblick für Windkraftanlagen:

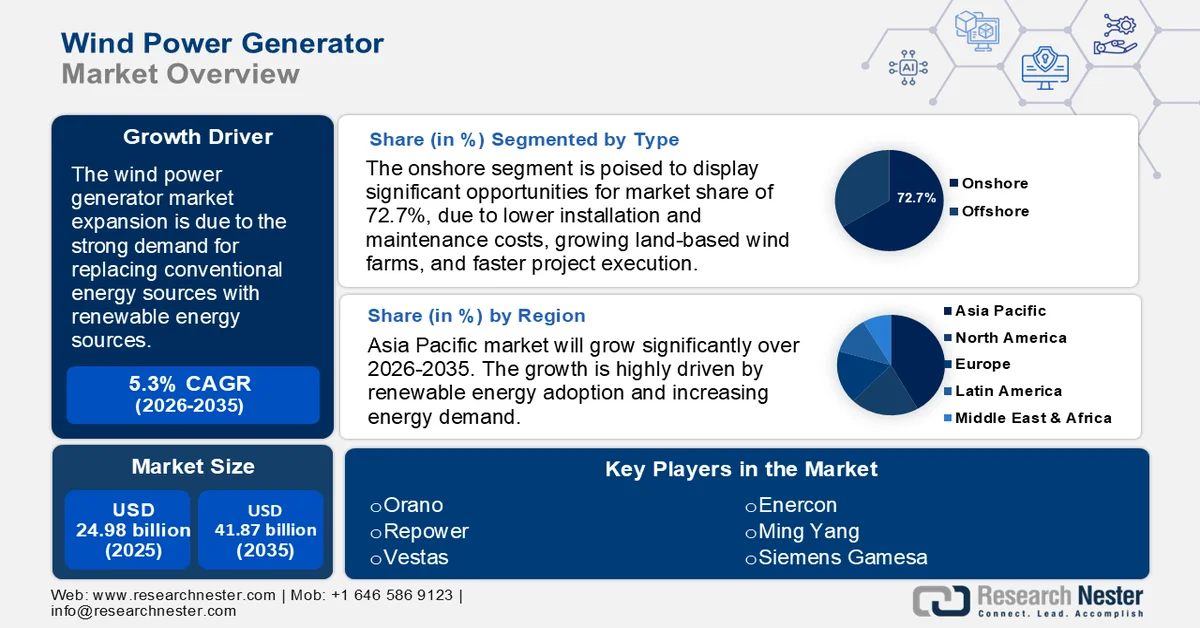

Der Markt für Windkraftanlagen hatte 2025 ein Volumen von 24,98 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 41,87 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 5,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Windkraftanlagen auf 26,17 Milliarden US-Dollar geschätzt.

Der steigende Bedarf, konventionelle Energiequellen durch erneuerbare Energien zu ersetzen, treibt das Wachstum des Windkraftanlagenmarktes im Prognosezeitraum an. Wind- und Solarenergie galten vor zwei Jahrzehnten noch als extrem teuer, sind heute aber wettbewerbsfähiger als neu gebaute Kohle- oder Gaskraftwerke. Der weltweite Wandel hin zu sauberen und nachhaltigen Energiequellen, der zur Minimierung von Treibhausgasemissionen und zur Bekämpfung des Klimawandels beiträgt, hat den Bedarf an erneuerbaren Energien wie Windkraft deutlich erhöht. Windenergie ist ein Schlüsselelement für die Energiewende.

Darüber hinaus wird die Nutzung von Windenergie von Verbrauchern, Unternehmen und Regierungen befürwortet. Weltweit haben viele Regierungen zahlreiche Fördermaßnahmen und Anreize geschaffen, um die Entwicklung und den Ausbau der Windkraft zu beschleunigen. Dazu gehören Steuervergünstigungen, Subventionen, Einspeisevergütungen und Quoten für erneuerbare Energien, die Windenergieprojekte für Projektentwickler und Investoren finanziell attraktiv machen. In den USA beispielsweise hat die Produktionssteuergutschrift (Production Tax Credit, PTC) maßgeblich zur Förderung der Windenergie beigetragen. Die PTC wurde im Rahmen des Energiegesetzes von 1992 eingeführt und bietet eine Steuergutschrift pro Kilowattstunde für Strom, der von qualifizierten Windkraftanlagen erzeugt wird. Diese staatliche Förderung war ein wichtiger Wachstumstreiber für die Windenergie und hat in den letzten Jahrzehnten wesentlich zur Expansion der Branche beigetragen.

Verbesserungen bei intelligenten Netzmanagementsystemen und -technologien fördern die Integration fluktuierender erneuerbarer Energiequellen wie Windkraft in das bestehende Stromnetz. Eine höhere Netzflexibilität und ein optimiertes Netzmanagement ermöglichen eine stärkere Integration von Windenergie und eröffnen somit neue Möglichkeiten für den Ausbau der Windenergie. Dies steigert den Absatz von Windkraftanlagen in zahlreichen Endverbraucherbranchen und schafft damit Chancen für den Windkraftanlagenmarkt im Prognosezeitraum.

Schlüssel Windkraftgenerator Markteinblicke Zusammenfassung:

Regionale Highlights:

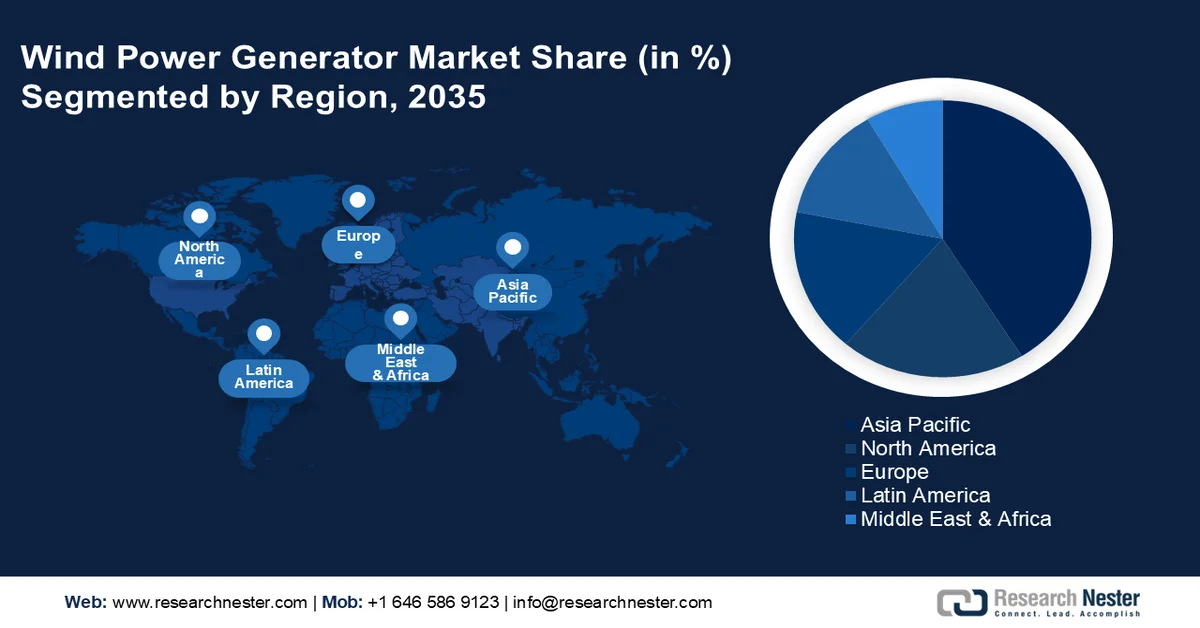

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 den größten Umsatzanteil am Markt für Windkraftanlagen ausmachen wird. Treiber dieser Entwicklung sind ein starkes Wirtschaftswachstum, eine unterstützende Politik im Bereich erneuerbarer Energien und eine steigende Stromnachfrage.

- Für Nordamerika wird bis 2035 ein substanzielles Wachstum erwartet, das durch starke regulatorische Anreize und kontinuierliche technologische Fortschritte bei der Turbineneffizienz angetrieben wird.

Segmenteinblicke:

- Es wird erwartet, dass der Onshore-Bereich bis 2035 einen Marktanteil von rund 72,7 % am Windkraftanlagenmarkt erreichen wird. Treiber dieser Entwicklung sind niedrigere Installations- und Wartungskosten sowie der rasche Ausbau von Onshore-Windparks zur Erreichung der Klimaneutralitätsziele.

- Dem Segment der horizontalen Achse wird im Prognosezeitraum aufgrund seiner überlegenen Energieausbeute und der dominanten, windaufwärts gerichteten Konfiguration, die die Stromerzeugung steigert, ein signifikanter Anteil zugeschrieben.

Wichtigste Wachstumstrends:

- Windenergie als wirtschaftliche Alternative zu konventioneller Energie

- Technologische Fortschritte und unterstützende Regierungspolitik

Größte Herausforderungen:

- Intermittierende Natur der Windenergie

- Landnutzung und Umweltbelange

Wichtigste Akteure: Samsung, LG, Honeywell, Apple, Xiaomi Corporation, Schneider Electric, ABB Group, Electrolux, Haier, Philips.

Global Windkraftgenerator Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 24,98 Milliarden US-Dollar

- Marktgröße 2026: 26,17 Milliarden US-Dollar

- Prognostizierte Marktgröße: 41,87 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Spanien, Indien

- Schwellenländer: China, Indien, Vietnam, Philippinen, Indonesien

Last updated on : 27 February, 2026

Markt für Windkraftanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Windenergie als wirtschaftliche Alternative zu konventionellen Energieträgern: Windkraftanlagen an Land haben sich als kostengünstigste Energiequelle etabliert. Die Stromkosten liegen nach Abzug der Produktionssteuergutschrift bei nur 1–2 Cent pro Kilowattstunde. Windenergie reduziert die Preisschwankungen fossiler Brennstoffe, indem sie eine kostenlose Energiequelle nutzt und bis zu 20 Jahre lang Strom zu einem festen Preis liefert. Die Weiterentwicklung von Windkrafttechnologien und Produktionssteuergutschriften haben den Ausbau der Windenergie zu niedrigen Kosten gefördert. So werden beispielsweise die Betriebs- und Wartungskosten für Windkraftanlagen über die gesamte Lebensdauer der Turbine auf etwa 1,3 bis 1,6 US-Dollar pro Kilowattstunde geschätzt.

Darüber hinaus hat die Windenergie die Betriebskosten im Vergleich zu traditionellen Energiequellen wie Generatoren und Turbinen minimiert. Diese arbeiten automatisch und benötigen über ihre gesamte Lebensdauer nur minimalen Wartungsaufwand. Zwar sind die anfänglichen Investitionskosten für Windkraftanlagen hoch, doch die Stromgestehungskosten für Onshore-Windparks liegen bei etwa 39 US-Dollar pro Megawattstunde (MWh). Diese Erschwinglichkeit sichert den Herstellern von Windkraftanlagen eine stetige Nachfrage und bietet ihnen zahlreiche Umsatzpotenziale.

Technologische Fortschritte und förderliche Regierungspolitik: Jüngste Verbesserungen bei Windkraftanlagen, darunter größere Rotordurchmesser, höhere Türme und optimierte Steuerungssysteme, haben die Effizienz deutlich gesteigert. Bemerkenswert ist, dass 2013 keine Windkraftanlage mit Rotoren von 115 Metern Durchmesser oder mehr ausgestattet war, während 2023 bereits 98 % der neu installierten Anlagen über solche Rotoren verfügten. Diese Innovation verbessert die Energieausbeute und senkt die Kosten, wodurch das Wachstum des Windenergiemarktes vorangetrieben wird. Darüber hinaus fördert die Regierung die Windkraft durch Subventionen, Steuervergünstigungen und die Festlegung von Zielen für erneuerbare Energien, was maßgeblich zur Expansion des Windenergiemarktes beiträgt. Weltweit sind politische Rahmenbedingungen notwendig, um ein günstiges Umfeld für die Entwicklung und den Ausbau der Windenergieinfrastruktur zu schaffen.

Umweltverträglichkeit: Das weltweite Bewusstsein für Klimawandel und Umweltverträglichkeit verstärkt den Bedarf an sauberen Energiequellen wie Windkraft. Da alle Länder bestrebt sind, ihren CO₂-Fußabdruck zu minimieren, verzeichnet der Markt für Windkraftanlagen ein nachhaltiges Wachstum, bedingt durch die zunehmende Nutzung erneuerbarer Energielösungen zur Erreichung von Nachhaltigkeitszielen.

Das Recycling von Windkraftanlagenmaterialien ermöglicht die Rückgewinnung wertvoller Ressourcen aus stillgelegten Anlagen und spart so Energie, die sonst für deren Herstellung benötigt würde. Es trägt außerdem dazu bei, Abfall von Deponien fernzuhalten, die Umweltverschmutzung zu reduzieren und natürliche Ressourcen zu schonen. Laut dem US-Energieministerium besteht die Masse einer Windkraftanlage zu etwa 85 bis 90 % aus Materialien, die bereits kommerziell recycelbar sind. Der Großteil der nicht recycelten Materialien besteht aus faserverstärkten Verbundwerkstoffen (Kohlenstofffasern und Glasfaser). Windkraftanlagenflügel, Gondelverkleidungen und die Nabenabdeckung, die die Flügel mit der Windkraftanlage verbindet, enthalten diese Materialien in unterschiedlichen Formen.

Herausforderungen

Die intermittierende Natur der Windenergie: Das Wachstum des Marktes für direkt angetriebene Windkraftanlagen wird durch die intermittierende Natur der Windenergie stark eingeschränkt. Die Variabilität der Windmuster wird von Wetterbedingungen, geografischer Lage und Tageszeit beeinflusst, was zu ungeplanten Ausfällen, Schwankungen in der Stromerzeugung und Produktionsunterbrechungen führt, die nur schwer zu beheben sind. Um eine konstante Stromversorgung zu gewährleisten, sind alternative Energiequellen und die Integration von Hilfssystemen wie verbesserten Energiespeicherlösungen, Netzausbau, Lastmanagementmechanismen und effektiven Stromregelungen erforderlich. Dies sind einige der Herausforderungen, die das Wachstum des Marktes für Windkraftanlagen im Prognosezeitraum hemmen.

Landnutzung und Umweltbelange: Der Ausbau von Onshore-Windparks stößt häufig auf Herausforderungen durch Landnutzungskonflikte und Umweltauflagen. In dicht besiedelten Gebieten kann die Konkurrenz um Land das Wachstum von Windenergieprojekten behindern. Um all diese Herausforderungen zu bewältigen, bedarf es strategischer Planung, umfassender Umweltverträglichkeitsprüfungen und einer proaktiven Einbindung der lokalen Bevölkerung, um den Ausbau erneuerbarer Energien mit dem Erhalt von Ökosystemen und der Integrität der Landschaft in Einklang zu bringen.

Marktgröße und Prognose für Windkraftanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2025) |

24,98 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

41,87 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Windkraftanlagen:

Typensegmentanalyse

Es wird erwartet, dass der Onshore-Bereich bis Ende 2035 einen Marktanteil von rund 72,7 % am Windenergiemarkt erreichen wird. Das Marktwachstum ist auf niedrigere Installations- und Wartungskosten, die zunehmende Anzahl von Onshore-Windparks und eine schnellere Projektabwicklung zurückzuführen. Darüber hinaus bauen Länder Windenergieprojekte rasant aus, um ihre Klimaneutralitätsziele zu erreichen. So wurden beispielsweise im Jahr 2021 weltweit Windkraftanlagen mit einer Leistung von 93,6 Gigawatt (GW) installiert, wodurch die globale Windkraftkapazität auf 837 GW anstieg – ein Plus von 12 % gegenüber 2020. Die Onshore-Installationen beliefen sich 2021 weltweit auf 72,5 GW. Lateinamerika, Europa, Afrika und der Nahe Osten verzeichneten ein signifikantes Wachstum mit jährlichen Zuwachsraten von 19 %, 27 % bzw. 120 %. Diese Trends werden das anhaltende Wachstum des Onshore-Windenergiesegments im gesamten Prognosezeitraum voraussichtlich weiter vorantreiben.

Darüber hinaus dominiert der Offshore-Sektor weiterhin den globalen Energiemarkt. Offshore-Windparks nutzen große Turbinen, wodurch mit weniger Anlagen mehr Strom erzeugt werden kann. Es ist ein deutlicher Trend hin zu größeren, effizienteren Turbinen erkennbar, der durch technologische Entwicklungen zur Steigerung der Energieproduktion vorangetrieben wird. Offshore-Windparks erfreuen sich zunehmender Beliebtheit und nutzen die stärkeren und zuverlässigeren Windressourcen. Dies wird maßgeblich durch Faktoren wie den weltweiten Bedarf an sauberen und nachhaltigen Energiequellen begünstigt, wodurch das Interesse an Offshore-Windprojekten steigt.

Ein bemerkenswertes Beispiel ist Indiens Strategie zur Entwicklung der Offshore-Windkraft, die im Juli 2022 vorgestellt wurde und den wachsenden Fokus auf Offshore-Windenergie unterstreicht. Diese zunehmende Bedeutung von Offshore-Windparks dürfte den Bedarf an direkt angetriebenen Windkraftanlagen steigern und die Marktposition im gesamten Prognosezeitraum stärken.

Anwendungssegmentanalyse

Dem Segment der Horizontalachsen-Windkraftanlagen wird im Prognosezeitraum ein signifikanter Marktanteil zugeschrieben. Bei einer Horizontalachsen-Windkraftanlage verläuft die Rotorachse parallel zur Windrichtung und zur Erdoberfläche. Die Rotorwelle und der Generator befinden sich an der Turmspitze und nutzen die Windenergie zur Stromerzeugung. Diese Turbinen bestehen aus zwei oder drei Rotorblättern, die propellerartig auf einer rotierenden horizontalen Achse montiert sind. Durch die Rotation der Rotorblätter wird die Windenergie in mechanische Energie umgewandelt. Je nach Betriebskonfiguration wird der Markt für Horizontalachsen-Windkraftanlagen in Luv- und Lee-Windkraftanlagen unterteilt, wobei die Luv-Variante den größten Anteil ausmacht. Bei Luv-Windkraftanlagen ist der Rotor dem Wind zugewandt, was die Energieausbeute und den Wirkungsgrad optimiert.

Der Hauptvorteil der Upwind-Technik liegt in der Vermeidung von Windschatten hinter dem Turm, was zu einer höheren Energieproduktion führt. Vertikalachsen-Windkraftanlagen bieten Vorteile wie leisen Betrieb, Langlebigkeit, kompakte Bauweise, Effizienz und Vielseitigkeit. Ihre platzsparende Aufstellung optimiert die Raumausnutzung und macht sie ideal für Wohngebiete und kleinere Windparks. Durch die Nutzung von Wind als erneuerbare Energiequelle bieten Vertikalachsen-Windkraftanlagen eine kostengünstige und umweltverträgliche Lösung. Angesichts des steigenden Bedarfs an sauberer Energie verzeichnet der Markt für Vertikalachsen-Windkraftanlagen ein signifikantes Wachstum.

Unsere detaillierte Analyse des globalen Marktes für Windkraftanlagen umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Windkraftanlagen – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Windkraftanlagen im asiatisch-pazifischen Raum dürfte bis Ende 2035 den größten Umsatzanteil erzielen. Das Marktwachstum in dieser Region wird maßgeblich durch eine Kombination aus starkem Wirtschaftswachstum, einer förderlichen Regierungspolitik zur Steigerung des Ausbaus erneuerbarer Energien und einem steigenden Energiebedarf angetrieben. China und Indien investieren als führende Länder beträchtlich in Onshore- und Offshore-Windprojekte, um ihre reichhaltigen Windressourcen optimal zu nutzen. Darüber hinaus wird das Engagement der Region für die Minimierung von Treibhausgasemissionen und den Kampf gegen den Klimawandel durch regulatorische Rahmenbedingungen mit Vorgaben für erneuerbare Energien und Subventionen verstärkt, was die Entwicklung des Windkraftanlagenmarktes weiter beschleunigt.

China ist der weltweit größte Markt für Windenergie und verzeichnet einen kontinuierlichen und rasanten Ausbau neuer Anlagen. Die riesige Landmasse und die ausgedehnte Küstenlinie des Landes bieten außergewöhnliche Windressourcen und begünstigen sowohl die Entwicklung von Onshore- als auch Offshore-Windparks. Um die Abhängigkeit von fossilen Brennstoffen zu verringern und die Luftverschmutzung zu bekämpfen, hat das Land seine Windkraftinfrastruktur massiv ausgebaut. Darüber hinaus spielen staatliche Maßnahmen eine wichtige Rolle für dieses Wachstum. Ambitionierte Ziele zielen darauf ab, den Anteil erneuerbarer Energien, insbesondere der Windenergie, am nationalen Energiemix zu erhöhen.

China ist mit einer installierten Windkraftleistung von 376 GW führend in der Region. Dies entspricht etwa 12,9 % der gesamten installierten Stromerzeugungskapazität des Landes von 2,92 TW. Treiber dieses Wachstums sind laufende Regierungsinitiativen und erhebliche Investitionen zur Beschleunigung der Branche. Der Onshore-Windkraftsektor dürfte stetig wachsen, da die Regierung dem Ausbau der Infrastruktur für erneuerbare Energien Priorität einräumt, um die Abhängigkeit von thermischer Energie zu verringern und die Umweltverschmutzung einzudämmen. Diese strategische Ausrichtung wird voraussichtlich die Weiterentwicklung von Windkraftprojekten prägen und das Wachstum des Marktes für Windkraftanlagen weiter ankurbeln.

Auf der anderen Seite verzeichnet Indien ebenfalls ein Wachstum bei Windkraftanlagen, angetrieben durch förderliche Regierungspolitik, ambitionierte Ziele im Bereich erneuerbarer Energien und ein wettbewerbsorientiertes Ausschreibungsverfahren. Australien hingegen, mit seinen reichhaltigen Windressourcen, hat in den letzten Jahren einen bemerkenswerten Anstieg der Windkraftkapazität erlebt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Windkraftanlagen steht vor einem deutlichen Wachstum. Treiber dieser Entwicklung ist ein starker regulatorischer Rahmen mit Steueranreizen und Zielen für erneuerbare Energien, der Investitionen in Offshore- und Onshore-Projekte fördert. Technologische Innovationen wie größere und effizientere Turbinen, höhere Energieausbeute und geringere Kosten machen Windkraft zu einer wettbewerbsfähigen Alternative zu konventionellen Energiequellen.

Die USA zählen mit ihrer beträchtlichen installierten Kapazität zu den weltweit größten Windkraftmärkten. Für den US-amerikanischen Windkraftmarkt wird im Prognosezeitraum das höchste durchschnittliche jährliche Wachstum erwartet. Günstige Windverhältnisse und förderliche politische Rahmenbedingungen in wichtigen Bundesstaaten wie Iowa, Texas und Kalifornien treiben das Wachstum des Windkraftanlagenmarktes an. Die Integration von Windenergie in das bestehende Stromnetz verbessert die Zuverlässigkeit und Stabilität und beschleunigt so deren Verbreitung zusätzlich. Dank kontinuierlicher Investitionen und eines starken Engagements für Nachhaltigkeit sind die USA bestens positioniert, um eine Schlüsselrolle beim regionalen Übergang zu erneuerbaren Energien zu spielen.

Auch Kanada baut seine Windkraftkapazitäten aktiv aus und nutzt dabei die reichlich vorhandenen Windressourcen. Die Provinzen Québec, Ontario und Alberta sind Vorreiter in der Windkraftentwicklung. Mexiko verzeichnet derweil einen starken Anstieg an Windkraftanlagen, angetrieben durch Energiereformen und ambitionierte Ziele für erneuerbare Energien.

Akteure auf dem Markt für Windkraftanlagen:

- Nordex-Gruppe

- Siemens

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Ming Yang

- Enercon

- Vestas

- Siemens Gamesa

- Samsung Electronics

- Mitsubishi Heavy Industries

- Sinovel Wind Group Co., Ltd

- Orano

- Repower

Der globale Markt für Windkraftanlagen ist stark konsolidiert und wird von wenigen großen Anbietern dominiert. Führende Unternehmen konzentrieren sich auf Produktinnovationen und optimieren ihre Vertriebskanäle, um ihre internationale Präsenz zu stärken. Im Folgenden werden einige der führenden Unternehmen vorgestellt, die die größten Marktanteile halten und die Branchentrends im Bereich der Windkraftanlagen maßgeblich prägen.

Neueste Entwicklungen

- Im Oktober 2024 stellte Envision Energy eine neue 5-MW-Onshore-Windkraftanlage mit einem Rotordurchmesser von 182 Metern speziell für den indischen Markt vor. Verglichen mit dem Vorgängermodell EN 156/3,3 MW bietet diese neue Plattform verbesserte Rauch- und Brandmeldesysteme sowie eine um über 40 % höhere jährliche Energieausbeute. Die Einführung unterstreicht Envisions Engagement für mehr Kundensicherheit und Energieeffizienz.

- Im Oktober 2024 kündigte Tata Power Investitionen in Windkraftanlagen mit einer Leistung von über 3 Gigawatt (GW) an, um seine Wind-Solar-Hybridprojekte für erneuerbare Energien in ganz Indien in den folgenden drei bis fünf Jahren zu unterstützen. Mit Verträgen im Wert von über 2,52 Milliarden US-Dollar zielt dieses Projekt darauf ab, die Kapazität des Unternehmens im Bereich erneuerbarer Energien zu erhöhen und die Gesamtkapazität potenziell auf fast 5 GW zu steigern.

- Report ID: 7341

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Windkraftgenerator Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.