Marktausblick für Generatoren:

Der Markt für Generatoren hatte im Jahr 2025 einen Wert von 43,9 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 69,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,2 % im Prognosezeitraum 2026-2035 entspricht. Im Jahr 2026 wird der Umfang der Generatorenindustrie auf 46,1 Milliarden US-Dollar geschätzt.

Der globale Generatorenmarkt steht vor einem starken Wachstum, maßgeblich getrieben durch die steigende Nachfrage nach Stromversorgungslösungen in den Bereichen Haushalte, Gewerbe und Industrie. Zunehmende Stromausfälle und der Bedarf an einer unterbrechungsfreien Stromversorgung tragen ebenfalls zu den steigenden Umsätzen in diesem Sektor bei. Die US-Energieinformationsbehörde (EIA) berichtete im Januar 2024, dass US-amerikanische Stromkunden im Jahr 2022 durchschnittlich 5,6 Stunden Stromausfall erlitten. Florida verzeichnete mit durchschnittlich 19,1 Stunden den längsten Ausfall, während der District of Columbia mit nur 34 Minuten den kürzesten aufwies. Alaska liegt mit 3,5 Ausfällen pro Kunde an der Spitze, verglichen mit dem US-Durchschnitt von 1,4 Ausfällen. Dies verdeutlicht den hohen Bedarf an Notstrom- und Reservelösungen und eröffnet vielversprechende Möglichkeiten für den Einsatz von Generatoren.

Um den Stromausfällen entgegenzuwirken, legen Regierungen in vielen Ländern zunehmend Wert auf Energiesicherheit und Notstromlösungen, was deren Markteinführung beschleunigt. In diesem Zusammenhang ist das im November 2022 gestartete Programm „Grid Resilience and Innovation Partnerships“ (GRIP) des US-Energieministeriums eine Initiative mit einem Budget von 10,5 Milliarden US-Dollar zur Stärkung der Netzflexibilität und -zuverlässigkeit gegenüber Extremwetterereignissen. Bis Dezember 2024 wurden insgesamt 7,6 Milliarden US-Dollar für 105 Projekte in allen 50 Bundesstaaten und Washington, D.C. bewilligt, darunter 600 Millionen US-Dollar zur Unterstützung von Gemeinden, die von den Hurrikanen Helene und Milton betroffen waren. Das Programm umfasst drei Finanzierungsmechanismen: 2,5 Milliarden US-Dollar für Zuschüsse zur Stärkung der Netzresilienz für Versorgungsunternehmen und die Industrie, 3 Milliarden US-Dollar für Zuschüsse für intelligente Stromnetze und 5 Milliarden US-Dollar für das Netzinnovationsprogramm. Dies wirkt sich direkt auf den Bedarf an Notstrom- und dezentralen Stromversorgungslösungen aus.

Schlüssel Generator Markteinblicke Zusammenfassung:

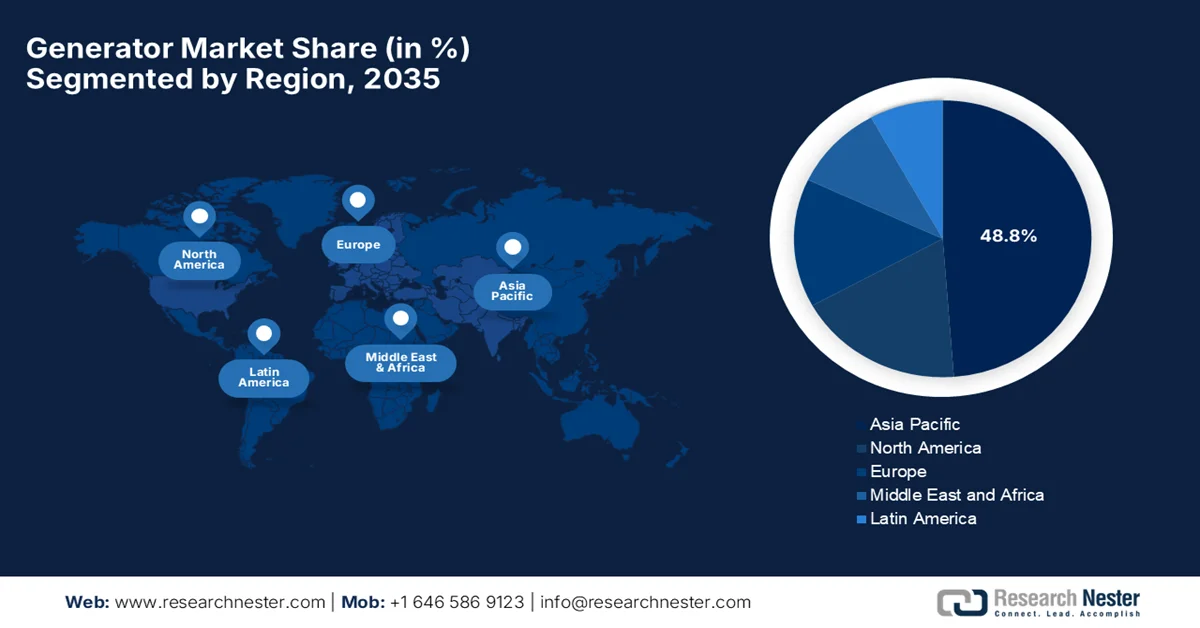

Regionale Highlights:

- Es wird prognostiziert, dass der asiatisch-pazifische Generatorenmarkt bis 2035 einen Umsatzanteil von 48,8 % erreichen wird. Treiber dieser Entwicklung sind die rasche Industrialisierung, die Elektrifizierung, der Ausbau des Baugewerbes und der steigende Strombedarf in den Städten.

- In Nordamerika wird bis 2035 mit einem stetigen Marktwachstum gerechnet, was auf den zunehmenden Fokus auf unterbrechungsfreie Stromversorgung und robuste Backup-Infrastruktur angesichts weit verbreiteter Stromausfälle zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass der Subtyp der Hubkolben-Verbrennungsmotor-Generatoraggregate bis 2035 einen Marktanteil von 64,2 % am Generatorenmarkt erreichen wird, was auf umfangreiche Servicenetze und die Kompatibilität mit einer Vielzahl von Kraftstoffen, einschließlich biobasiertem Diesel und HVO, zurückzuführen ist.

- Für das Dieselsegment wird bis 2035 ein beträchtliches Wachstum erwartet, das auf die Verfügbarkeit, Transportierbarkeit und Zuverlässigkeit des Kraftstoffs bei Stromausfällen in sich schnell urbanisierenden Regionen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Rasante Industrialisierung und Infrastrukturentwicklung

- Urbanisierung und erhöhter Stromverbrauch

Größte Herausforderungen:

- Strenge Emissionsnormen und Umweltvorschriften

- Lieferketten- und Produktionsunterbrechungen

Wichtige Akteure: Generac Power Systems, American Honda Motor Corp., Caterpillar Inc., Cummins Inc., Ingersoll Rand, John Deere, HiPower Systems, Kohler – SDMO, Wacker Neuson.

Global Generator Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 43,9 Milliarden US-Dollar

- Marktgröße 2026: 46,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 69,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Brasilien, Mexiko, Indonesien, Vietnam, Saudi-Arabien

Last updated on : 16 February, 2026

Generatorenmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Rasante Industrialisierung und Infrastrukturentwicklung: Das kontinuierliche Infrastrukturwachstum, darunter der Bau von Straßen, Flughäfen, Industrieparks und Smart-City-Projekten, treibt die Nachfrage nach Generatoren für die Stromversorgung vor Ort erheblich an. Darüber hinaus nutzen Industrieanlagen häufig Generatoren für den kontinuierlichen Betrieb in der Fertigung, der Öl- und Gasindustrie, dem Bergbau und dem Baugewerbe. Wie das Ministerium für Handel und Industrie im August 2024 mitteilte, zielt das Nationale Programm zur Entwicklung industrieller Korridore, das 2024 mit einem Gesamtinvestitionsvolumen von 28.602 Crore INR (3,5 Milliarden USD) genehmigt wurde, darauf ab, zwölf neue industrielle Smart Cities in ganz Indien zu entwickeln. Dies soll durch die Förderung fortschrittlicher Infrastruktur, multimodaler Verbindungen und nachhaltiger Industrieabläufe erreicht werden. Solche Regierungsinitiativen werden die Nachfrage nach Generatoren für die Stromversorgung vor Ort während der Bauphase und der ersten Betriebsphase ankurbeln, da die Standorte anfangs meist keinen zuverlässigen Netzanschluss haben oder während der schrittweisen Entwicklung eine Notstromversorgung benötigen.

- Urbanisierung und steigender Stromverbrauch: Das Wachstum der städtischen Bevölkerung und die Expansion von Gewerbekomplexen wie Büros, Einkaufszentren und Wohntürmen führen zu einem erhöhten Stromverbrauch und damit zu einem rasanten Anstieg des Bedarfs an Notstromsystemen. Laut einem Bericht der US-Energieinformationsbehörde (EIA) vom Mai 2025 steigt der Stromverbrauch in den USA nach rund zwei Jahrzehnten stagnierender Nachfrage wieder an. Die kurzfristigen Energieaussichten prognostizieren zudem ein durchschnittliches jährliches Wachstum von 1,7 % zwischen 2020 und 2026, womit der bisherige Höchstwert von 2024 übertroffen wird. Das stärkste Wachstum verzeichnet der Gewerbesektor mit 2,6 % jährlich, was die steigende Nachfrage in diesem Marktsegment unterstreicht.

- Ausbau von Rechenzentren und digitaler Infrastruktur: Entwicklungen wie Digitalisierung, Cloud Computing, KI und der Ausbau von 5G haben die Investitionen in Rechenzentren erhöht und Notstromaggregate unerlässlich gemacht, um kostspielige Ausfallzeiten zu vermeiden. Laut einem Bericht des US-Energieministeriums (DOE) vom Dezember 2024 zum Energieverbrauch von Rechenzentren wird sich der Strombedarf dieser Einrichtungen bis Ende 2028 voraussichtlich verdoppeln oder verdreifachen. Gründe hierfür sind Faktoren wie KI, das Wachstum der Fertigungsindustrie und die zunehmende Elektrifizierung. Im Jahr 2023 verbrauchten Rechenzentren 176 TWh, was etwa 4,4 % des US-Stromverbrauchs entspricht. Bis 2028 wird ein Anstieg auf 325 bis 580 TWh erwartet, was 6,7 % bis 12 % des nationalen Bedarfs entspricht. Das DOE setzt zudem Lösungen wie die dezentrale Stromerzeugung, fortschrittliche Speichertechnologien und Technologien der nächsten Generation ein, um eine zuverlässige, kostengünstige und saubere Energieversorgung zu gewährleisten und damit den Markt zu stärken.

Herausforderungen

- Strenge Emissionsnormen und Umweltauflagen: Regierungen in den meisten Ländern setzen strenge Umwelt- und Emissionsstandards um. Diese Vorschriften verpflichten Generatorenhersteller zur Reduzierung der Emissionen von Stickoxiden (NOx), Kohlenmonoxid (CO) und Feinstaub. Die Einhaltung dieser Standards erfordert zudem hohe Investitionen in sauberere Technologien, Motoren und Abgasnachbehandlungssysteme, was die Herstellungskosten erhöht. Kleinere und mittelständische Hersteller haben es aufgrund begrenzter Ressourcen schwer, die Auflagen zu erfüllen, was ihre Wettbewerbsfähigkeit beeinträchtigt. Darüber hinaus beschleunigt der Innovationsdruck die Forschungs- und Entwicklungszyklen und zwingt die Unternehmen, die Einhaltung gesetzlicher Vorschriften mit Kosteneffizienz in Einklang zu bringen, was sich negativ auf den Markt auswirkt.

- Lieferketten- und Produktionsunterbrechungen: Dies stellt ebenfalls einen erheblichen Engpass dar, der das Marktwachstum hemmt. Der Produktionsprozess ist von kritischen Komponenten wie Motoren, Generatoren, Steuerungssystemen und elektronischen Überwachungsgeräten abhängig. Daher können jegliche Störungen der globalen Lieferkette aufgrund von Rohstoffpreiserhöhungen, geopolitischen Spannungen oder logistischen Verzögerungen Produktionszeiten und Produktverfügbarkeit beeinträchtigen. Auch die steigenden Kosten für Metalle, Halbleiter und andere Vorprodukte belasten die Margen der Hersteller. Solche Störungen können wiederum zu Lieferverzögerungen, Auftragsrückständen und geringerer Kundenzufriedenheit führen, insbesondere bei großen Industrieaufträgen. Unternehmen müssen Strategien wie diversifizierte Beschaffung, lokale Produktion und Lagerbestände einsetzen, um Lieferrisiken zu minimieren und eine kontinuierliche Produktverfügbarkeit zu gewährleisten.

Marktgröße und Prognose für Generatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

43,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

69,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Generatoren:

Technologiesegmentanalyse

Es wird erwartet, dass Hubkolben-Verbrennungsmotor-Generatoraggregate den Generatorenmarkt im Prognosezeitraum mit einem Marktanteil von 64,2 % dominieren werden. Das Wachstum dieses Segments wird hauptsächlich durch seine umfassenden Servicenetze und die Kompatibilität mit verschiedenen Kraftstoffen, darunter Biodiesel und HVO, angetrieben. Sie bieten zudem Langlebigkeit und Modularität über einen breiten Leistungsbereich und können Lastspitzen schnell bewältigen. Im August 2023 reichte die American Public Power Association (APPA) bei der EPA eine Stellungnahme zu den vorgeschlagenen nationalen Emissionsnormen für gefährliche Luftschadstoffe (NESHAP) für Hubkolben-Verbrennungsmotoren und den neuen Leistungsstandards für Verbrennungsmotoren ein. Dabei betonte die APPA die Bedeutung der Beibehaltung der 50-Stunden-Regelung für den nicht-notfallmäßigen Betrieb. Die APPA erklärt außerdem, dass diese Regelung die Zuverlässigkeit der lokalen Stromnetze und die ausreichende Ressourcenversorgung unterstützt, was für öffentliche Energieversorger, die Millionen von Menschen landesweit versorgen, von entscheidender Bedeutung ist und somit den Anwendungsbereich dieses Segments erweitert.

Segmentanalyse der Kraftstoffarten

Dieselkraftstoff wird voraussichtlich bis 2035 ein deutliches Marktwachstum verzeichnen. Dieses Wachstum wird hauptsächlich durch die Verfügbarkeit, Transportierbarkeit und Zuverlässigkeit des Kraftstoffs bei Stromausfällen, insbesondere in schnell wachsenden urbanisierten Regionen, getrieben. Dieselgeneratoren sind in diesen Regionen weit verbreitet, da die Strominfrastruktur oft mit dem rasant steigenden Strombedarf nicht Schritt halten kann. Ihre Fähigkeit, in Notfällen, bei Naturkatastrophen oder geplanten Wartungsarbeiten eine zuverlässige Notstromversorgung zu gewährleisten, macht sie zudem für Krankenhäuser, Rechenzentren und kommunale Einrichtungen unverzichtbar. Darüber hinaus investieren die meisten Regierungen und Energieversorger weiterhin in dieselbasierte Systeme, um die Energieversorgungssicherheit zu gewährleisten. Dies zeigt sich beispielsweise in Initiativen zum Einsatz von Notstromaggregaten in Gebieten, die anfällig für extreme Wetterereignisse oder Netzinstabilität sind.

Anwendungssegmentanalyse

Dem kommerziellen und industriellen Teilsegment wird im Prognosezeitraum ein signifikanter Marktanteil prognostiziert. Die vielfältigen Strombedürfnisse, wie Notstromversorgung, Spitzenlastabdeckung und Dauerstromversorgung für stationäre und mobile Anwendungen, sind die Hauptgründe für diese führende Position. Andererseits werden für Industrieprojekte in Gebieten mit eingeschränktem Netzzugang häufig große Multi-Megawatt-Anlagen mit umfassenden Servicenetzen und der Möglichkeit zur schnellen Einsatzbereitschaft benötigt. Faktoren wie Telemetriekonformität und Kosteneffizienz über den gesamten Lebenszyklus sprechen für etablierte Stromaggregatplattformen mit nachgewiesener Zuverlässigkeit im praktischen Einsatz. Diese Sektoren bleiben die Hauptkunden, da die Investitionen in Infrastruktur und Energie steigen. Darüber hinaus stärkt die starke Abhängigkeit von Generatoren an netzfernen oder abgelegenen Standorten ihre Position in der Generatorenbranche auch in den kommenden Jahren.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Kraftstoffart |

|

Anwendung |

|

Nennleistung |

|

Modus |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Generatorenmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Generatorenmarkt wird Prognosen zufolge bis Ende 2035 mit 48,8 % den größten Umsatzanteil erzielen. Das Wachstum der Region wird hauptsächlich durch die rasche Industrialisierung, Elektrifizierung, das Baugewerbe und den steigenden Energiebedarf der Städte angetrieben. Der Markt profitiert zudem von einem starken heimischen Produktionsökosystem, steigenden Exporten und der zunehmenden Verbreitung modularer Energielösungen, was zu einem dynamischen und wettbewerbsfähigen regionalen Umfeld beiträgt. Im Januar 2023 gab das japanische Außenministerium bekannt, dass die japanische Regierung über die JICA mit der Lieferung von 237 Generatoren an die Ukraine begonnen hat, um die kritische Energieversorgung im Winter zu sichern. Zuvor waren bereits 25 Generatoren geliefert worden. Die Lieferung ist Teil eines umfassenderen Plans zur Versorgung von insgesamt 262 Strom-, Wasser- und Gasversorgern, deren Infrastruktur beschädigt wurde. Strategisch betrachtet deuten diese Beispiele auf eine stabile institutionelle Exportnachfrage hin, die die lokale Produktion und die Angleichung von Standards fördert.

Der boomende Industriesektor und der Ausbau der Infrastruktur treiben den Markt in China an. Das Land verzeichnet eine erhöhte Nachfrage nach Hochleistungsgeneratoren für Fabriken, Verkehrsknotenpunkte und große Gewerbekomplexe. Laut Regierungsangaben vom September 2025 hat China einen Zweijahresplan mit dem Hauptziel verabschiedet, den Energieanlagensektor durch eine umweltfreundliche, intelligente und qualitativ hochwertige Entwicklung bis 2026 zu stärken. Dieser Plan konzentriert sich zudem auf das Wachstum im Bereich traditioneller und neuer Energieanlagen, maßgeblich beeinflusst durch Chinas Übergang zu einem kohlenstoffarmen Energiesystem und den Aufbau eines neuen Energiesystems. Der Plan wurde gemeinsam vom Ministerium für Industrie und Informationstechnologie (MIIT), der Staatlichen Behörde für Mineralressourcen und Mineralressourcen (SAMR) und der Nationalen Energieverwaltung herausgegeben und zielt auf die internationale Zusammenarbeit in der Lieferkette sowie die Angleichung internationaler technischer Standards ab, was sich positiv auf das Marktwachstum auswirken soll.

Häufige Bedenken hinsichtlich der Netzstabilität, die steigende Nachfrage nach Notstromversorgung in Telekommunikations- und Gewerbegebäuden sowie zunehmende Investitionen in Rechenzentren und Smart Cities sind die Haupttreiber für das Wachstum des Generatorenmarktes in Indien . Der Markt profitiert zudem von der Stadtentwicklung und der Expansion organisierter Gewerbeflächen, wodurch sich Produktpräferenzen und Vertriebsstrategien kontinuierlich verändern. In diesem Zusammenhang erklärte das indische Energieministerium im Januar 2025, dass der Strombedarf des Landes im Jahr 2024 einen Höchstwert von 250 GW erreicht und die nationalen Energieengpässe auf lediglich 0,1 % reduziert wurden. Weiterhin wurde die flächendeckende Elektrifizierung erwähnt, wodurch die Stromversorgung im ländlichen Raum auf 21,9 Stunden und im städtischen Raum auf 23,4 Stunden pro Tag anstieg. Dies deutet auf ein starkes Wachstumspotenzial des Marktes hin, insbesondere im Bereich der Notstrom- und dezentralen Stromversorgungslösungen.

Indiens Energiesektor 2024-25: Wichtigste Kennzahlen: Kapazität erneuerbarer Energien, Netzstabilität und Infrastruktur-Meilensteine

Metrisch | Wert (Geschäftsjahr 2024-25) | Anmerkungen |

Maximaler Leistungsbedarf erfüllt | 250?GW | Allzeithoch |

Nationaler Energiemangel | 0,1 % | Rückgang von 4,2 % im Jahr 2013/14 |

Stromverbrauch pro Kopf | 1.395 kWh | 45,8 % Steigerung gegenüber 957 kWh im Jahr 2013/14 |

Überregionale Übertragungsprojekte genehmigt | 50,9?GW | Kosten: 60.676 Mrd. £ |

Seit 2014 zusätzlich installierte Kapazität an erneuerbaren Energien | 129?GW | Beinhaltet 91 GW Solarenergie und 27 GW Windenergie |

Wärmekapazität auf Kohlebasis | 217,5 GW installiert; 29,2 GW im Bau | Unterstützung für Spitzenlasten |

Intelligente Stromzähler, die im Rahmen des RDSS genehmigt wurden | 19.792.4902 | Teil der Vertriebsreform |

Verfügbarkeit von Elektrizität im ländlichen Raum | 21,9 Stunden/Tag | Im Vergleich zu 12,5 Stunden im Jahr 2014 |

Städtische Stromverfügbarkeit | 23,4 Stunden/Tag | Verbesserte Zuverlässigkeit |

Ziel des Ladeinfrastrukturnetzes für Elektrofahrzeuge | 1 Lakh Ladegeräte bis 2030 | Richtlinien, die im Jahr 2024 herausgegeben wurden |

Quelle: Energieministerium

Einblicke in den nordamerikanischen Markt

Der Generatorenmarkt in Nordamerika ist maßgeblich durch den starken Fokus auf unterbrechungsfreie Stromversorgung für Gewerbe, Industrie und Institutionen geprägt, wodurch sich entsprechende Lösungen weit verbreitet haben. Der Fortschritt der Region in diesem Bereich wird zudem durch fortschrittliche Steuerungssysteme, die Integration in Gebäudemanagementsysteme und die Kompatibilität mit hybriden Energiesystemen, die konventionelle Generatoren mit erneuerbaren Energien und Speichern kombinieren, weiter vorangetrieben. Laut einem Artikel des US Census Bureau vom Oktober 2024 erlebte im Jahr 2023 etwa jeder vierte US-Haushalt (33,9 Millionen) einen vollständigen Stromausfall, wobei 70 % dieser Ausfälle sechs Stunden oder länger dauerten. Der Artikel hob außerdem hervor, dass Hausbesitzer (28,3 %) und ländliche Haushalte (35,4 %) im Vergleich zu Mietern und städtischen Haushalten überproportional betroffen waren. Haushalte mit medizinischen Geräten oder Menschen mit Behinderungen waren besonders gefährdet, was den dringenden Bedarf an Notstromlösungen, dem Einsatz von Generatoren und einer resilienten Energieinfrastruktur in der gesamten Region verdeutlicht.

Die Endnutzerbasis, zu der Rechenzentren, Gesundheitseinrichtungen, das Baugewerbe und der Wohnsektor gehören, stärkt den Generatorenmarkt in den USA. Der Markt profitiert zudem von staatlicher Förderung und einer klaren Präferenz für technologisch verbesserte Systeme mit Fernüberwachung, Automatisierung und emissionsoptimierten Motoren. FEMA kündigte im Juni 2025 an, San Joaquin County in Kalifornien im Rahmen des Programms zur Katastrophenvorsorge zu fördern, um die Wasser- und Abwassersysteme gegen Stromausfälle zu stärken. Dieses Projekt umfasst die Installation von fünf Notstromaggregaten und die Modernisierung einer Pumpe in bestehenden Pumpstationen. Dadurch wird der Markt beschleunigt, da sich vielversprechende Möglichkeiten für den Einsatz von Hochleistungsgeneratoren in öffentlichen Infrastrukturprojekten ergeben, was zum Marktwachstum beiträgt.

Die stark steigende Nachfrage aus abgelegenen Gemeinden, dem Rohstoffsektor und der kritischen öffentlichen Infrastruktur treibt das Marktwachstum in Kanada an. Kaltklimatauglichkeit und Langlebigkeit sind entscheidende Unterscheidungsmerkmale, die Produktentwicklung und -einsatz beeinflussen. Laut Regierungsangaben vom März 2025 hat die kanadische Regierung über 11 Millionen US-Dollar über das CERRC-Programm von Natural Resources Canada bereitgestellt, um fünfzehn von indigenen Gemeinschaften geleitete Projekte für saubere Energie in Nunavut, den Nordwest-Territorien, Ontario, British Columbia, Saskatchewan und Quebec zu fördern. Zu diesen Projekten gehören Biomasse-Kraftwerke, der Ausbau von Solaranlagen, modulare Wohnanlagen, Programme für Holzöfen und Geothermie-Pilotprojekte. Mit diesen staatlich geförderten Projekten schafft Kanada somit eine nachhaltige Nachfrage nach robusten Notstrom- und Hybridgeneratoren in abgelegenen, kalten Regionen.

Einblicke in den europäischen Markt

Der europäische Generatorenmarkt profitiert von starken Exportkapazitäten, der Einhaltung von Vorschriften und der Integration in umfassendere Energiesysteme. Die Nachfrage ist in Industrieanlagen, Versorgungsunternehmen und der öffentlichen Infrastruktur hoch, wobei geräuscharmer Betrieb und fortschrittliche Emissionsmanagementtechnologien zunehmend im Fokus stehen. Wie die Europäische Kommission im Dezember 2023 mitteilte, hat die Region 500 zusätzliche Stromgeneratoren aus ihren rescEU-Reserven in Polen bereitgestellt, um die Energieversorgungssicherheit der Ukraine zu stärken. Der Wert dieser Maßnahme belief sich auf 16,5 Millionen Euro (ca. 18 Millionen US-Dollar). Die Generatoren haben eine Leistung von 12,5 kVA bis 1.000 kVA und werden Krankenhäuser, Schulen, Kläranlagen und Heizkraftwerke bei Stromausfällen mit Strom versorgen. Damit erhöht sich die Gesamtzahl der über den EU-Katastrophenschutzmechanismus gelieferten Generatoren auf über 5.500, was für ein normales Marktwachstum spricht.

Die Stärke der deutschen Industrie und Fertigung, insbesondere in Fabriken, Forschungseinrichtungen und kritischer Infrastruktur, stärkt den deutschen Generatorenmarkt nachhaltig. Häufige Stromausfälle und die Integration in automatisierte Systeme spielen eine zentrale Rolle bei Kaufentscheidungen. Im Januar 2026 stellte die Bundesregierung nach dem Anschlag auf das Berliner Stromnetz, der Tausende ohne Stromversorgung zurückließ, fest, dass ein dringender Bedarf besteht, die kritische Infrastruktur Deutschlands besser zu schützen. Die Regierungskoalition will die Resilienz stärken, indem sie Abhängigkeiten reduziert, in schnellere Reparaturen investiert und die Notfallversorgung sicherstellt. Darüber hinaus will die Koalition durch Reformen im Arbeitsmarkt, im Energiesektor und im Sozialwesen Innovation und Wirtschaftswachstum fördern, was ein enormes Wachstumspotenzial für die Generatorenbranche birgt.

Die zunehmende Nutzung von Stromgeneratoren in Branchen wie dem Gesundheitswesen, der Datenverarbeitung, der Gewerbeimmobilienbranche und öffentlichen Einrichtungen treibt den britischen Generatorenmarkt an. Der Markt legt großen Wert auf schnelle Einsatzbereitschaft und zuverlässige Notstromversorgung für kritische Betriebsabläufe. Darüber hinaus sind Reaktionsfähigkeit im Service und umfassende Unterstützung über den gesamten Lebenszyklus hinweg die wichtigsten Faktoren für eine wiederholte Nutzung. Laut Regierungsdaten vom Februar 2025 gab Sellafield Ltd Fortschritte bei ihrem Projekt zur Modernisierung des Stromverteilungsnetzes bekannt, um die Stromversorgungssicherheit des Standorts zu erhöhen. Demnach werden sechs neue Umspannwerke installiert und die Notstromversorgung erweitert. Die Lieferung von großen Generatormodulen und Treibstofftanks ist für 2024 geplant. Das Projekt wurde von Sellafield Ltd, Morgan Sindall Infrastructure und Arup realisiert und gewährleistet eine zuverlässige Stromversorgung auch bei nationalen Netzengpässen.

Wichtige Akteure auf dem Generatorenmarkt:

- Generac Holdings Inc. (USA)

- Cummins Inc. (USA)

- Caterpillar Inc. (USA)

- Kohler Co. (USA)

- Atlas Copco AB (Schweden)

- MTU Onsite Energy (Deutschland / Großbritannien)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Yanmar Holdings Co., Ltd. (Japan)

- Honda Motor Co., Ltd. (Japan)

- Briggs & Stratton LLC (USA)

- Wärtsilä Corporation (Finnland)

- FG Wilson (Caterpillar-Marke) (Großbritannien/Irland)

- Himoinsa SL (Spanien)

- Doosan Energy Co., Ltd. (Südkorea)

- Kirloskar Oil Engines Ltd. (Indien)

- Mahindra Powerol (Indien)

- Greaves Cotton Ltd. (Indien)

- Jackson Group (Indien)

- AKSA Power Generation (Kazanc? Holding) (Türkei)

- Denyo Co., Ltd. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Generac Holdings Inc. zählt zu den führenden Anbietern von Energietechnologielösungen und bietet Generatoren für private, gewerbliche und industrielle Anwendungen an. Darüber hinaus ist das Unternehmen im Gewerbe- und Industriesegment stark vertreten und konzentriert sich auf Großgeneratoren im Megawattbereich, Hybridlösungen und digitale Überwachungssysteme.

- Cummins Inc. ist ein diversifiziertes Unternehmen für Energielösungen, das vor allem für seine Diesel- und Gasgeneratoren für Industrie, Gewerbe und Privathaushalte bekannt ist. Cummins konzentriert sich hauptsächlich auf emissionsarme, kraftstoffsparende und intelligente Generatorsysteme und integriert teilweise IoT-Funktionen für vorausschauende Wartung und Energiemanagement.

- Caterpillar Inc. bietet mit seinen Cat-Stromaggregaten und der Marke FG Wilson seine Dienstleistungen weltweit für die Schwerindustrie, das Baugewerbe und die Energieversorgung an. Das Unternehmen zeichnet sich durch hohe Produktzuverlässigkeit, ein internationales Servicenetz und skalierbare Industrielösungen aus. Darüber hinaus investiert Caterpillar in Hochleistungsgeneratoren im Megawattbereich für den Bergbau, die Öl- und Gasindustrie sowie Rechenzentren.

- Kohler ist ein führender Akteur in diesem Bereich und bekannt für seine Notstromaggregate für Privathaushalte, Gewerbe und Industrie, die sich durch Langlebigkeit und geräuscharmen Betrieb auszeichnen. Das Unternehmen konzentriert sich vor allem auf Innovationen bei automatischen Notstromaggregaten für Privathaushalte, modularen Gewerbelösungen und intelligenten Überwachungssystemen.

- Mahindra Powerol hat sich als einer der führenden Dieselgeneratorhersteller in Indien etabliert und ist auf Stromaggregate mit niedriger und mittlerer Leistung für Industrie-, Telekommunikations- und Gewerbeanwendungen spezialisiert. Darüber hinaus konzentriert sich das Unternehmen auf CPCB-konforme, kraftstoffsparende und zuverlässige Generatoren, um den häufigen Stromausfällen in Indien zu begegnen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Generatorenmarkt:

Pioniere wie Generac, Cummins, Caterpillar, Kohler und Rolls-Royce dominieren mit ihrer hohen Markenbekanntheit den globalen Generatorenmarkt. Diese Unternehmen differenzieren sich durch technologische Innovationen und konzentrieren sich auf Kraftstoffeffizienz, Emissionsreduzierung und digitale Überwachung. Die meisten Marktführer verfolgen hingegen unterschiedliche Strategien wie Kapazitätserweiterungen, Fusionen und Übernahmen sowie Partnerschaften, um ihre Marktpräsenz zu stärken. Darüber hinaus hat die Nachfrage in Schwellenländern lokale Hersteller wie Kirloskar, Mahindra Powerol und Greaves Cotton beflügelt und den Wettbewerb verschärft. Im Mai 2025 gab Mahindra Powerol bekannt, von Frost & Sullivan im Geschäftsjahr 2025 zum führenden Stromaggregathersteller Indiens gekürt worden zu sein, einen Marktanteil von 23,8 % erreicht und den langjährigen Marktführer überholt zu haben.

Unternehmenslandschaft des Generatorenmarktes:

Neueste Entwicklungen

- Im Januar 2026 kündigte Generac Holdings Inc. die Übernahme einer neuen Produktionsstätte in Sussex, Wisconsin, an, um die Kapazität für großtechnische Notstromaggregate zu erhöhen, insbesondere für die boomende Rechenzentrumsbranche, das Gesundheitswesen, das Gastgewerbe und die Schwerindustrie.

- Im Juli 2025 gab Honda Power Sports & Products bekannt, dass die Sicherheit von Generatoren verbessert wurde, indem alle tragbaren Modelle mit einem verbesserten CO-MINDER Kohlenmonoxid-Erkennungs- und automatischen Abschaltsystem ausgestattet wurden.

- Report ID: 5930

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.