Marktausblick für Generatorleistungsschalter:

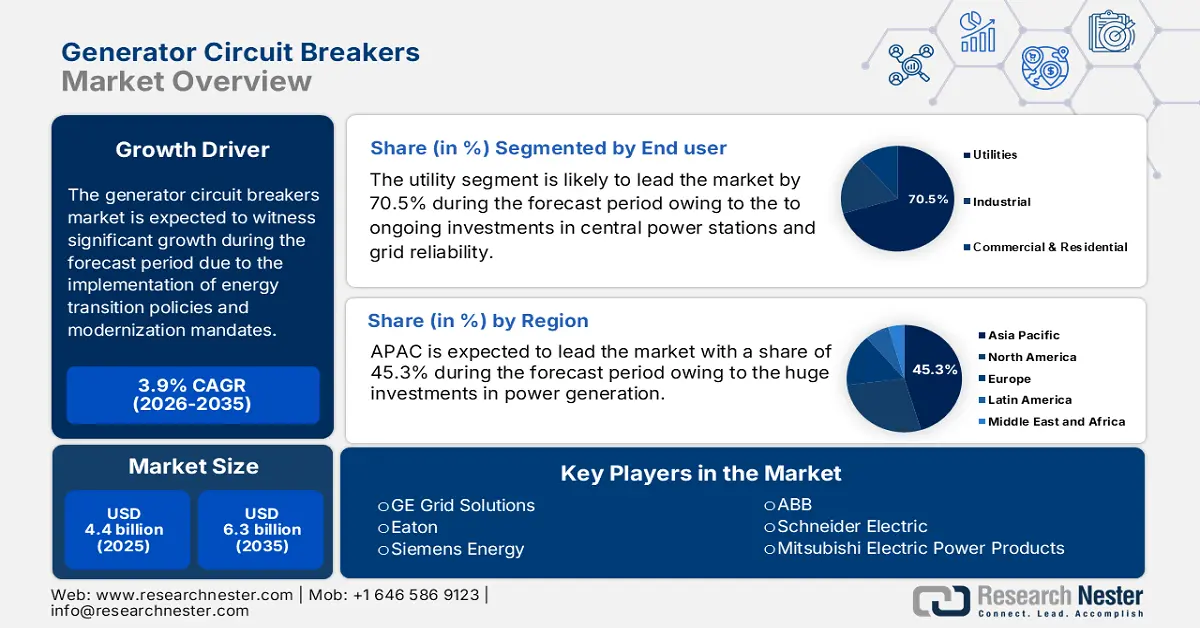

Der Markt für Generatorleistungsschalter hatte 2025 ein Volumen von 4,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Generatorleistungsschalter auf 4,5 Milliarden US-Dollar geschätzt.

Der Markt für Generatorleistungsschalter wächst weltweit stetig in den Bereichen Energieversorgung, Industrie und Infrastruktur. Dieses Wachstum ist maßgeblich auf die Umsetzung von Modernisierungsvorgaben, Energiewende-Strategien und Anforderungen an die Netzstabilität zurückzuführen. Infolge umfassender Netzmodernisierungsbemühungen hat die US-amerikanische Stromwirtschaft in den letzten Jahren ihre Hochspannungsschaltanlagen, einschließlich Generatorleistungsschalter, kontinuierlich modernisiert. Laut Daten des Edison Electric Institute planen die US-amerikanischen Stromunternehmen in Investorenbesitz, im Jahr 2025 mehr als 158 Milliarden US-Dollar in den Ausbau des Übertragungsnetzes zu investieren. Diese beträchtlichen Investitionen stehen im Zusammenhang mit der Implementierung von Schutzsystemen für die Integration erneuerbarer Energien und der Automatisierung von Umspannwerken.

Das Grid Deployment Office des US-Energieministeriums konzentriert sich hauptsächlich auf Resilienz und Zuverlässigkeit, wobei Generatorleistungsschalter (GCBs) eine entscheidende Rolle bei der Fehlerisolierung und dem Schutz von Generatoren spielen. Laut einem Bericht des EEI aus dem Jahr 2025 trug die Kernenergie 2024 17,8 % zum US-amerikanischen Strommix bei, Erdgas hingegen 42,5 %. Beide Energieträger sind stark von generatorseitigen Schutzsystemen abhängig. Diese Zahlen unterstreichen die operative Bedeutung der Aufrechterhaltung von Verfügbarkeit und Sicherheit der Erzeugungsanlagen. Gemeinnützige Organisationen haben erklärt, dass der Übergang zu Halbleiter- und Hybrid-GCB-Technologien ein Weg ist, den sich wandelnden Netzarchitekturen gerecht zu werden. Dies hat zu erheblichen Forschungs- und Entwicklungsaktivitäten sowie mehreren Pilotprojekten in Nordamerika und Europa geführt und damit die Nachfrage nach Generatorleistungsschaltern weiter angekurbelt.

Schlüssel Generator-Leistungsschalter Markteinblicke Zusammenfassung:

Regionale Highlights:

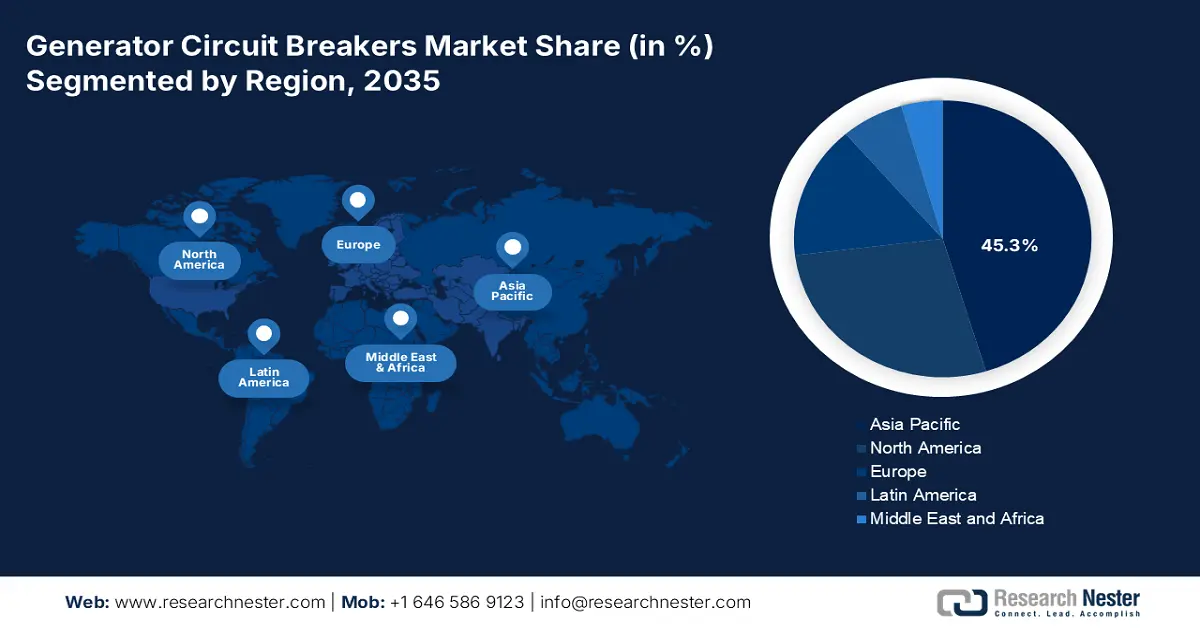

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 45,3 % am Markt für Generatorleistungsschalter halten wird, was auf massive Investitionen in die Stromerzeugungsinfrastruktur zurückzuführen ist.

- Für Nordamerika wird bis 2035 ein durchschnittliches jährliches Wachstum von 3,8 % erwartet, angetrieben durch den Ersatz der veralteten Netzinfrastruktur und die Integration erneuerbarer Energien.

Segmenteinblicke:

- Es wird prognostiziert, dass der Anteil des Versorgungsunternehmens am Markt für Generatorleistungsschalter bis 2035 70,5 % betragen wird, was auf laufende Investitionen in zentrale Kraftwerke und die Netzstabilität zurückzuführen ist.

- Das Teilsegment der Neuinstallationen gewinnt aufgrund globaler Investitionen in neue Stromerzeugungskapazitäten an Bedeutung.

Wichtigste Wachstumstrends:

- Finanzierung der Modernisierung und Stärkung der Resilienz der Stromnetze

- Integration von intermittierender erneuerbarer Energie

Größte Herausforderungen:

- Hoher Kapitalbedarf im Vorfeld

- Lange und komplexe Verkaufszyklen im GCB

Wichtige Akteure: GE Grid Solutions (USA), Eaton (USA), Siemens Energy (USA), ABB (USA), Schneider Electric (Frankreich), Mitsubishi Electric Power Products (Europäische Niederlassung), Toshiba Energy Systems & Solutions (Europäische Niederlassung), CG Power & Industrial Solutions (Teil der italienischen Remac-Gruppe), Alstom (Frankreich), Mitsubishi Electric Corporation (Japan), Toshiba Corporation (Japan), Fuji Electric Co., Ltd. (Japan), Meidensha Corporation (Japan), Powell Industries (Australien), Hyosung Heavy Industries (Südkorea), LS Electric (Südkorea), Bharat Heavy Electricals Limited (Indien), Larsen & Toubro (Indien), CG Power & Industrial Solutions (Indien), Sime Darby Berhad (Malaysia).

Global Generator-Leistungsschalter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,4 Milliarden US-Dollar

- Marktgröße 2026: 4,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 3,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, China, Indien, Deutschland, Japan

- Schwellenländer: Brasilien, Südkorea, Mexiko, Australien, Saudi-Arabien

Last updated on : 27 October, 2025

Markt für Generator-Leistungsschalter – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Finanzierung der Netzmodernisierung und -resilienz: Direkte staatliche Ausgaben sind der wichtigste Faktor. Der Fokus liegt dabei auf der Stärkung der elektrischen Infrastruktur gegen extreme Wetterereignisse und Cyberangriffe. Laut Daten des US-Energieministeriums (DOE) vom Dezember 2024 wurden 7,6 Milliarden US-Dollar vom General Development Office (GDO) bereitgestellt. Diese Mittel dienen der Verbesserung des Stromnetzes in allen 50 Bundesstaaten und Washington, D.C. Viele dieser Projekte umfassen neue Umspannwerke, den Ausbau von Übertragungsleitungen und den Anschluss von Generatoren. All dies erfordert Hochspannungs-Leistungsschalter (GCBs) zum Schutz von Generatoren, Transformatoren und kritischen Stromkreisen vor Fehlern.

- Integration fluktuierender erneuerbarer Energien: Der rasche Ausbau von Solar- und Windparks im Kraftwerksmaßstab erfordert eine neue Netzinfrastruktur, darunter GCBs (Grid-Controlled Breakdowns) an Umspannwerken und Verbindungspunkten. Diese Initiativen benötigen GCBs, um die spezifischen Kurzschlussstromeigenschaften von wechselrichterbasierten Anlagen zu bewältigen. Daten der Europäischen Kommission vom Juni 2025 zeigen, dass der EU-Plan REPowerEU mit einem Investitionsziel von 300 Milliarden Euro die Integration erneuerbarer Energien beschleunigen und damit die Nachfrage nach spezialisierter Schutzausrüstung steigern soll.

- Stilllegung alternder Wärmekraftwerke: Viele Industrieländer stehen vor der gleichzeitigen Stilllegung alter Kohle- und Kernkraftwerke. Die konventionellen Kraftwerke werden durch erneuerbare Energien und neue Gaskraftwerke ersetzt, die häufig als flexible und bedarfsgerechte Kapazitäten konzipiert sind. Diese neuen Anlagen benötigen eine Vielzahl neuer Gaskraftwerke. Japans Strategie der grünen Transformation (GX) beispielsweise beinhaltet Investitionen in neue, mit CO₂-Abscheidung ausgestattete Wärmekraftwerke. Dadurch wird sichergestellt, dass die Nachfrage nach leistungsstarken Gaskraftwerken parallel zum Ausbau erneuerbarer Energien weiter wächst.

Staatlich gelenkte Investitionen in die Energiewende

Land | Volksinitiative / Gesetz | Investitionswert | Schwerpunkte |

UNS | Inflationsbekämpfungsgesetz (IRA) | 369 Milliarden US-Dollar | Steuervergünstigungen für saubere Energie, Elektrofahrzeuge, Netzmodernisierung, heimische Produktion |

europäische Union | REPowerEU-Plan | 300 Milliarden US-Dollar | Energieeffizienz, Ausbau erneuerbarer Energien, Wasserstoffinfrastruktur, Diversifizierung der Energieversorgung |

Japan | Grüne Transformation (GX) | 1,1 Billionen US-Dollar (aus öffentlichen und privaten Mitteln) | Erneuerbare Energien, Wiederinbetriebnahme der Kernenergie, Wasserstoff, Kohlenstoffrecycling |

Indien | Produktionsbezogene Förderung (PLI) für Solar-PV | 19.500 Crore Rupien | Inländische Herstellung hocheffizienter Solar-PV-Module |

Quellen: UN-Handels- und Entwicklungshilfe, August 2022; Europäische Kommission, Juni 2025; Climate Integrated, April 2023; Regierung von Indien, Oktober 2025

Herausforderungen

- Hohe Anfangsinvestitionen: Aufgrund der komplexen Konstruktion und der relativ geringen Produktionsmengen müssen Hersteller von GCBs hohe Summen in Forschung und Entwicklung sowie in die Produktion investieren. Diese hohen Investitionskosten stellen ein erhebliches Markteintrittshindernis dar. Für Regierungen und Energieversorger bedeuten sie daher prohibitiv hohe Anschaffungspreise, was die Verbreitung, insbesondere in Entwicklungsländern, hemmt. Beispielsweise können die Kosten für einen einzelnen Hochspannungs-GCB Millionen betragen, was einen erheblichen Anteil des jährlichen Investitionsbudgets eines Energieversorgers ausmacht. Diese Hürde führt dazu, dass der Austausch der veralteten, weniger zuverlässigen Anlagen durch neue, sicherere verzögert wird, was sich wiederum negativ auf die Netzstabilität und den Modernisierungsprozess auswirkt.

- Lange und komplexe Vertriebszyklen im Bereich der Generatorleistungsschalter: Die Vertriebszyklen richten sich an große EPC-Unternehmen und umfassen detaillierte technische Bewertungen, Machbarkeitsstudien und verschiedene Genehmigungsstufen. Bei staatlichen Versorgungsunternehmen verlängert sich das Verfahren aufgrund öffentlicher Ausschreibungsrichtlinien und Budgetzyklen zusätzlich. Diese lange Dauer belastet das Betriebskapital neuer Anbieter und verzögert den Ausbau der notwendigen Infrastruktur. Dadurch entsteht ein erhebliches Hindernis für den Markteintritt in den Markt für Generatorleistungsschalter, der etablierten Unternehmen mit finanzieller Stabilität und langjährigen guten Kundenbeziehungen vorbehalten ist.

Marktgröße und Prognose für Generator-Leistungsschalter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,9 % |

|

Marktgröße im Basisjahr (2025) |

4,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Generatorleistungsschalter:

Endnutzersegmentanalyse

Das Energieversorgungsunternehmen dominiert den Markt für Generatorleistungsschalter und wird voraussichtlich bis 2035 einen Marktanteil von 70,5 % erreichen. Diese Dominanz ist auf kontinuierliche Investitionen in zentrale Kraftwerke und die Netzstabilität zurückzuführen. Laut Daten des US-Energieministeriums (DoE) vom Dezember 2024 verwaltet das Grid Deployment Office ein Portfolio im Wert von 10,5 Milliarden US-Dollar zur Stärkung des Programms „Grid Resilience and Innovation Partnerships“ (GRIP), um die Flexibilität und Resilienz des Stromnetzes zu verbessern. Die Investitionen dienen dem Austausch der veralteten Kraftwerksinfrastruktur, um den Schutz und die Betriebseffizienz zu steigern.

Installationssegmentanalyse

Das Segment der Neuinstallationen ist der wichtigste Faktor im Markt für Generatorleistungsschalter. Treiber dieses Segments sind die globalen Investitionen in neue Stromerzeugungskapazitäten. Dazu gehören der Bau von Gaskraftwerken zur Gewährleistung einer stabilen Versorgung beim Ausgleich fluktuierender erneuerbarer Energien, Solar- und Windparks im Kraftwerksmaßstab sowie neue Kernkraftwerke. All diese Anlagen benötigen von Anfang an standardmäßig Generatorleistungsschalter zum Schutz. Dieser Trend wird durch bedeutende staatliche Initiativen unterstützt, beispielsweise durch den US Infrastructure Investment and Jobs Act, der erhebliche Mittel für Energieprojekte der nächsten Generation bereitstellte. Daher werden Neuinstallationen weiterhin der wichtigste Wachstumstreiber gegenüber Nachrüstungen sein.

Spannungssegmentanalyse

Mittelspannungs-Leistungsschalter (15–40 kV) haben den größten Marktanteil im Spannungssegment, da sie den Standardausgangsspannungen von Generatoren in großen Kraftwerken entsprechen – von großen Gasturbinen bis hin zu mittelgroßen Anlagen zur Erzeugung erneuerbarer Energien und Industrieanlagen. Verschiedene Normen der Internationalen Elektrotechnischen Kommission (IEC), beispielsweise IEC 62271-37-013, definieren die Anforderungen und Bedingungen für Wechselstrom-Generatorleistungsschalter in diesem Spannungsbereich (basierend auf IEEE-Daten vom Oktober 2021) und sind daher branchenweit am weitesten verbreitet. Mittelspannung ist somit die Standardquelle für den Generatorschutz in den meisten konventionellen und erneuerbaren Energieanlagen und sichert sich damit die führende Position auf dem Markt für Generatorleistungsschalter.

Unsere detaillierte Analyse des Marktes für Generatorleistungsschalter umfasst die folgenden Segmente:

Segment | Teilsegmente |

Stromspannung |

|

Typ |

|

Installation |

|

Endbenutzer |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Generatorleistungsschalter – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist die dominierende Region im Markt für Generatorleistungsschalter und wird voraussichtlich bis 2035 einen Anteil von 45,3 % erreichen. Massive Investitionen in die Stromerzeugungsinfrastruktur treiben diese Entwicklung an. Haupttreiber sind die rasante Industrialisierung, die Urbanisierung und die Notwendigkeit, Energiesicherheit zu gewährleisten. China und Indien sind führend mit dem kontinuierlichen Ausbau der Kapazitäten für Kohlekraftwerke, Kernkraftwerke und erneuerbare Energien. Ein wichtiger Trend ist der Einsatz von Generatorleistungsschaltern in Kombination mit Smart-Grid-Technologien, um die Netzstabilität und -zuverlässigkeit zu erhöhen. Strenge Umweltauflagen fördern zudem die Einführung von SF6-freien Generatorleistungsschaltern.

China ist führend auf dem Markt für Generatorleistungsschalter im asiatisch-pazifischen Raum, angetrieben durch massive Investitionen in die Stromerzeugung. Laut einem Bericht von EnerData vom Januar 2024 hat die State Grid Corporation of China Investitionen in Höhe von 500 Milliarden CNY für den Netzausbau im Jahr 2024 angekündigt. Diese Investitionen dienen dem Ausbau von Höchstspannungsleitungen (UHV), um die Stromversorgung zu stabilisieren und den Verbrauch erneuerbarer Energien in China zu fördern. Darüber hinaus legt der 14. Fünfjahresplan der Nationalen Energiebehörde (NEA) großen Wert auf den Ausbau der Kohlekraftwerkskapazitäten und den massiven Ausbau erneuerbarer Energiequellen wie Wind- und Solarenergie. Dies erfordert eine umfassende Netzinfrastruktur und entsprechende Schutzmaßnahmen. Diese Doppelstrategie garantiert somit eine anhaltend hohe Nachfrage nach Generatorleistungsschaltern.

Der Markt für Generatorleistungsschalter in Indien wird maßgeblich durch den rasant steigenden Energiebedarf des Landes und staatliche Programme wie „Make in India“ und die „Green Energy Corridors“ angetrieben. Laut einem Bericht des Presseinformationsbüros (PIB) vom Mai 2023 hebt der Nationale Elektrizitätsplan der Zentralen Elektrizitätsbehörde (CEA) die geplanten erheblichen Kapazitätserweiterungen hervor, wobei das Ziel von 500 GW erneuerbarer Energien bis 2030 besonders hervorzuheben ist. Daher besteht ein unmittelbarer Bedarf an Generatorleistungsschaltern in neu errichteten Kraftwerken und Umspannwerken. Die Power Grid Corporation of India (PGI), ein zentraler Übertragungsnetzbetreiber, setzt aktiv verschiedene Projekte zur Stärkung des nationalen Stromnetzes um und fördert so das Marktwachstum.

Einblicke in den nordamerikanischen Markt

Nordamerika ist die am schnellsten wachsende Region im Markt für Generatorleistungsschalter und wird voraussichtlich bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,8 % wachsen. Treiber dieses Wachstums sind die Erneuerung der veralteten Netzinfrastruktur und die Integration erneuerbarer Energien. Laut Daten von Curtis Power Solutions werden Leistungsschalter im Jahr 2025 für 80 % oder 100 % Nennleistung ausgelegt sein und manuell oder elektrisch betätigt werden können. Ein wichtiger Trend ist die Modernisierung und der Austausch alter Anlagen in bestehenden Kraftwerken, um die Zuverlässigkeit zu erhöhen.

Der US-amerikanische Markt für Generatorleistungsschalter wird durch staatliche Investitionen in die Modernisierung des Stromnetzes und den Ersatz veralteter Infrastruktur angetrieben. Laut einem Bericht des US-Energieministeriums vom November 2022 hat die Biden-Harris-Administration über das Energieministerium neue Finanzierungsmöglichkeiten in Höhe von 13 Milliarden US-Dollar für den Ausbau und die Modernisierung des nationalen Stromnetzes angekündigt. Dies erhöht die Nachfrage nach Generatorleistungsschaltern in modernisierten Kraftwerken erheblich. Die von der National Science Foundation geförderte Forschung zur Vakuumunterbrechungstechnologie ist einer der Faktoren, die darauf abzielen, die Nachhaltigkeit und Zuverlässigkeit des Stromnetzes in Zukunft zu verbessern.

Der Markt für Generatorleistungsschalter in Kanada wird durch das nationale Engagement für saubere Energie und die Notwendigkeit der Modernisierung der bestehenden Wasserkraftinfrastruktur geprägt. Ein wichtiger Trend sind Hochleistungs-Generatorleistungsschalter für Generatorschutzprojekte in großen Wasserkraftwerken, wie beispielsweise denen von Ontario Power Generation, die den Einsatz solcher Leistungsschalter erfordern. Die Regierungsstrategie, wie sie von Natural Resources Canada dargelegt wurde, betont den Aufbau eines stärker vernetzten und widerstandsfähigeren Stromnetzes, um die Dekarbonisierung zu unterstützen und sauberen Strom zu übertragen. Dies eröffnet neue Marktchancen für Generatorleistungsschalter in Umspannwerken und Verbindungsleitungen.

Einblicke in den europäischen Markt

Der Markt für Generatorleistungsschalter in Europa wird von den Zielen der Energiewende und der damit einhergehenden Notwendigkeit des Austauschs der alten Strominfrastruktur angetrieben. Die Abschaltung konventioneller Wärmekraftwerke schafft einen Bedarf an neuen Anlagen zur Nutzung erneuerbarer Energien, während die kontinuierliche Notwendigkeit der Netzstabilität die Modernisierung bestehender Anlagen erfordert. Ein wichtiger Trend ist die Integration von Generatorleistungsschaltern in Smart-Grid-Technologien, um die Systemzuverlässigkeit zu verbessern und die Anbindung dezentraler Energiequellen zu vereinfachen. Darüber hinaus fördern strenge EU-Vorschriften zu SF6-Gasen die Einführung umweltfreundlicher, SF6-freier Leistungsschaltertechnologien.

Deutschland wird voraussichtlich bis 2035 der größte Umsatzträger im Markt für Generatorleistungsschalter sein. Dies ist vor allem auf die kontinuierlichen Investitionen in saubere Energie und die Automatisierung des Stromnetzes zurückzuführen. Ein Bericht der Bundesregierung aus dem Jahr 2025 belegt dies: Das Bundesministerium für Wirtschaft und Klimaschutz hat 1,5 Milliarden Euro für den Ausbau intelligenter Stromnetze bereitgestellt, wozu auch die Installation von Hochspannungs-Gasleistungsschaltern gehört. Dieser Wandel erfordert eine umfassende Modernisierung des Stromnetzes, und neue Gaskraftwerke werden als Übergangstechnologie benötigt, die wiederum Generatorleistungsschalter erfordern.

Frankreich ist der zweitgrößte Markt für Generatorleistungsschalter. Das Land ist bestrebt, sowohl die Lebensdauer seiner bestehenden Kernkraftwerke zu verlängern als auch in neue Kernkraftwerkskapazitäten zu investieren. Das Programm „Frankreich 2030“ sieht laut Angaben auf der offiziellen Regierungswebsite explizit Mittel für die Entwicklung zukunftsweisender kleiner modularer Reaktoren (SMRs) sowie für die Modernisierung von Kernkraftwerksparks vor. Dieses langfristige, staatlich geförderte Engagement für die Kernenergie sichert eine kontinuierlich hohe Nachfrage nach Generatorleistungsschaltern mit hoher Kapazität.

Marktteilnehmer im Bereich Schlüsselgenerator-Leistungsschalter:

- GE Grid Solutions (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Eaton (USA)

- Siemens Energy (USA)

- ABB (USA)

- Schneider Electric (Frankreich)

- Mitsubishi Electric Power Products (Europäische Niederlassungen)

- Toshiba Energy Systems & Solutions (Europäische Niederlassungen)

- CG Power & Industrial Solutions (Teil der italienischen Remac-Gruppe)

- Alstom (Frankreich)

- Mitsubishi Electric Corporation (Japan)

- Toshiba Corporation (Japan)

- Fuji Electric Co., Ltd. (Japan)

- Meidensha Corporation (Japan)

- Powell Industries (Australien)

- Hyosung Heavy Industries (Südkorea)

- LS Electric (Südkorea)

- Bharat Heavy Electricals Limited (Indien)

- Larsen & Toubro (Indien)

- CG Power & Industrial Solutions (Indien)

- Sime Darby Berhad (Malaysia)

- GE Grid Solutions ist ein führender Anbieter, der auf langjährige Erfahrung im Energiesektor zurückgreift. Das Unternehmen setzt auf die Integration seiner GCBs (Grid Control Breakdowns) mit fortschrittlichen digitalen Umspannwerkstechnologien und verbessert so die Netzstabilität und den Schutz großer Kraftwerke. Das Programm umfasst intelligente GCBs, die wichtige Daten für die Wartungsprognose integrieren. Dadurch erhalten die Betreiber ein Werkzeug, um teure Ausfälle zu vermeiden und die kritischen Erzeugungsanlagen optimal zu nutzen. Dies sichert ihnen ihre Position im Wettbewerbsmarkt.

- Eaton ist ein wichtiger Akteur auf dem Markt für Generatorleistungsschalter und hebt sich durch die Produktion robuster und zuverlässiger elektrischer Komponenten für industrielle und gewerbliche Stromversorgungssysteme hervor. Das Unternehmen verzeichnet 2024 ein organisches Wachstum von 8 %. Eatons Strategie besteht darin, maßgeschneiderte Lösungen für Generatorleistungsschalter in verschiedenen Anwendungsbereichen wie Rechenzentren und Produktionsstätten anzubieten. Eaton setzt bei der Störlichtbogenvermeidung auf höchste Sicherheit und positioniert sich damit als entscheidender Wettbewerbsvorteil. Das Unternehmen gewinnt so einen breiteren Kundenstamm, der zuverlässigen Stromschutz sucht.

- Siemens Energy zählt zu den führenden Innovatoren im Markt für Generatorleistungsschalter und bietet erstklassige Lösungen für anspruchsvollste Anwendungen in der Energieversorgung und Industrie. Die Strategie des Unternehmens basiert im Wesentlichen auf Technologieführerschaft, insbesondere bei der Entwicklung von Generatorleistungsschaltern, die extrem hohe Fehlerströme in großen Generatoren unterbrechen können.

- ABB ist ein bedeutender Akteur auf dem Markt für Generatorleistungsschalter und bekannt für seine technologische Expertise und sein weltweites Netzwerk. Das Unternehmen hat 1,5 Milliarden US-Dollar in Forschung und Entwicklung investiert, um Innovationen voranzutreiben und Marktführer zu werden. Die strategischen Maßnahmen von ABB zielen vor allem darauf ab, den Weg für den Einsatz umweltfreundlicher Abschalttechnologien wie vakuumbasierter Generatorleistungsschalter (GCBs) zu ebnen, die das bisher verwendete SF6-Gas ersetzen sollen.

- Schneider Electric positioniert sich als ernstzunehmender Wettbewerber im Markt für Generatorleistungsschalter und nutzt seine Stärke in integrierten, umfassenden Energiemanagement- und Automatisierungslösungen als Alleinstellungsmerkmal. Die Strategie konzentriert sich darauf, Generatorleistungsschalter als zentralen Faktor für wirtschaftliche und sichere elektrische Architekturen in Gewerbe- und Industriegebäuden anzubieten. Schneider setzt auf Konnektivität und Interoperabilität; daher sind die Generatorleistungsschalter problemlos mit anderen Smart-Grid- und Gebäudemanagementsystemen kompatibel.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Generatorleistungsschalter:

Der Markt für Generatorleistungsschalter wird in Europa, den USA und Japan durch ein hochtechnologisches Umfeld angetrieben. Unternehmen wie ABB, Siemens Energy und GE sind Marktführer und treiben die Notwendigkeit des Schutzes teurer Kraftwerksanlagen sowie die Zuverlässigkeit dieser Anlagen voran. Die Marktteilnehmer verfolgen aktiv strategische Initiativen, die sich hauptsächlich auf die Entwicklung fortschrittlicher Vakuum- und SF6-Alternativtechnologien konzentrieren, um die Umweltauflagen zu erfüllen. So gab beispielsweise Onsemi im Januar 2025 die Übernahme des Technologiegeschäfts für Siliziumkarbid-Feldeffekttransistoren (SCFFTs) einschließlich der Tochtergesellschaft United Silicon Carbide von Qorvo für 115 Millionen US-Dollar in bar bekannt.

Unternehmenslandschaft des Marktes für Generatorleistungsschalter:

Neueste Entwicklungen

- Im April 2025 brachte GE Vernova offiziell seine Generatorleistungsschalter auf den Markt, die für neue und modernisierte Kraftwerke mit einer Leistung von 50 MW bis 1.500 MW konzipiert sind. Die Produktpalette vereint hohe Sicherheit, Zuverlässigkeit und Energieeffizienz und unterstützt die weltweite Modernisierung und Digitalisierung der Energieinfrastruktur.

- Im April 2025 brachte ABB eine neue Leistungsschalterlösung für Windkraftanlagen der nächsten Generation auf den Markt. Die Lösung bietet hohe Leistung für industrielle Anwendungen mit einem fortschrittlichen 7200-A-Luftleistungsschalter vom Typ Emax 2.

- Im September 2024 gab Hitachi, Ltd. offiziell bekannt, dass sie von Chubu Electric Power Grid einen Auftrag über 5 Einheiten des schwefelhexafluoridfreien EconiQ 300-Kilovolt-Leistungsschalters von Hitachi Energy erhalten hat.

- Report ID: 8194

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.