Marktausblick für schwimmende Offshore-Windkraftanlagen:

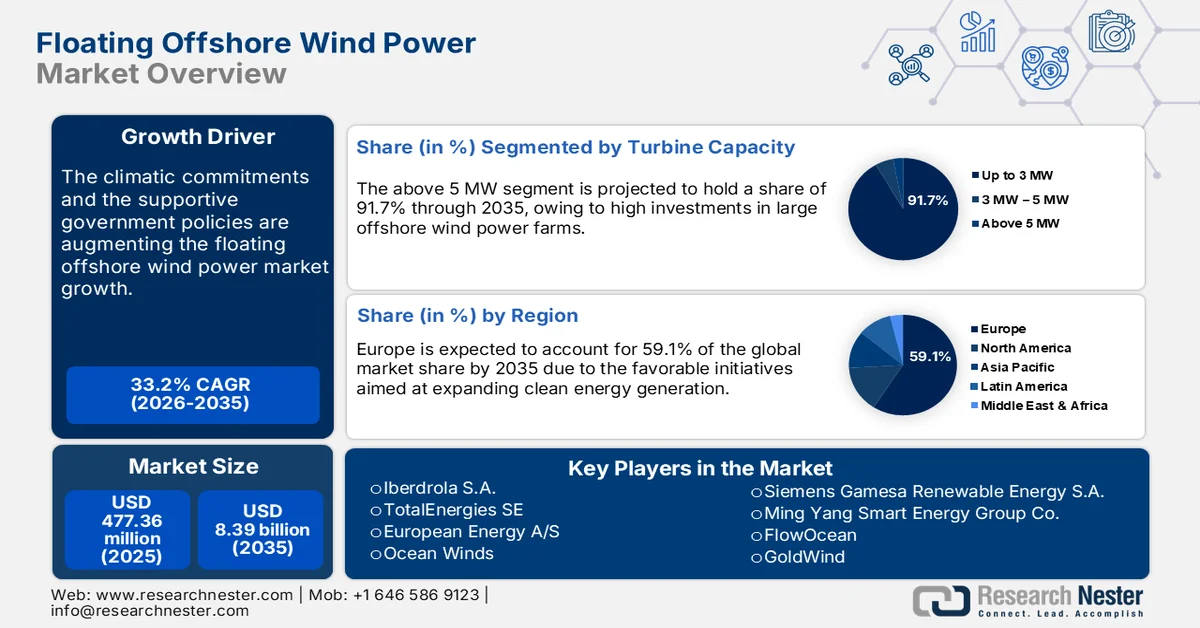

Der Markt für schwimmende Offshore-Windkraftanlagen hatte 2025 ein Volumen von über 477,36 Millionen US-Dollar und wird voraussichtlich bis 2035 auf über 8,39 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 33,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für schwimmende Offshore-Windkraftanlagen auf 620 Millionen US-Dollar geschätzt.

Die Ziele der Emissionsfreiheit und die zunehmende Beliebtheit erneuerbarer Energien werden die Nachfrage nach schwimmender Offshore-Windkraft in den kommenden Jahren deutlich ankurbeln. Laut einer Studie der Internationalen Agentur für Erneuerbare Energien (IRENA) umfasste die weltweite schwimmende Windkraftbranche im Jahr 2023 eine installierte Leistung von rund 270 MW. Die wachsende Projektpipeline von 244 GW neuer schwimmender Windkraftanlagen weltweit treibt Investitionen in fortschrittliche Technologien voran. Die G7-Staaten spielen durch förderliche politische Maßnahmen, technologische Innovationen und Finanzierung eine entscheidende Rolle bei der Gestaltung des globalen Sektors der schwimmenden Offshore-Windkraft.

Die Analyse des National Renewable Energy Laboratory (NREL) zeigt, dass 2023 fast 6.326 MW Offshore-Windenergie installiert wurden, wodurch die installierte Gesamtleistung auf 68.258 MW anstieg. In diesem Zeitraum wurden weltweit über 13.096 Offshore-Windkraftanlagen in 319 Projekten in Betrieb genommen. Ende 2023 umfasste die Projektpipeline für alle Offshore-Windenergieprojekte über 453,6 GW. Europa, gefolgt von China, dominiert die zukünftigen Projektpipelines, da sich die meisten Projekte dort in der Entwicklungsphase befinden. Die vollständige Inbetriebnahme des 88-MW-Schwimmwindparks Hywind Tampen in Norwegen machte ihn 2023 zum größten in Betrieb befindlichen Windpark. Investitionen in schwimmende Offshore-Windkraftanlagen werden Investoren voraussichtlich im absehbaren Zeitraum ein zweistelliges prozentuales Umsatzwachstum bieten.

Schlüssel Schwimmende Offshore-Windkraft Markteinblicke Zusammenfassung:

Regionale Highlights:

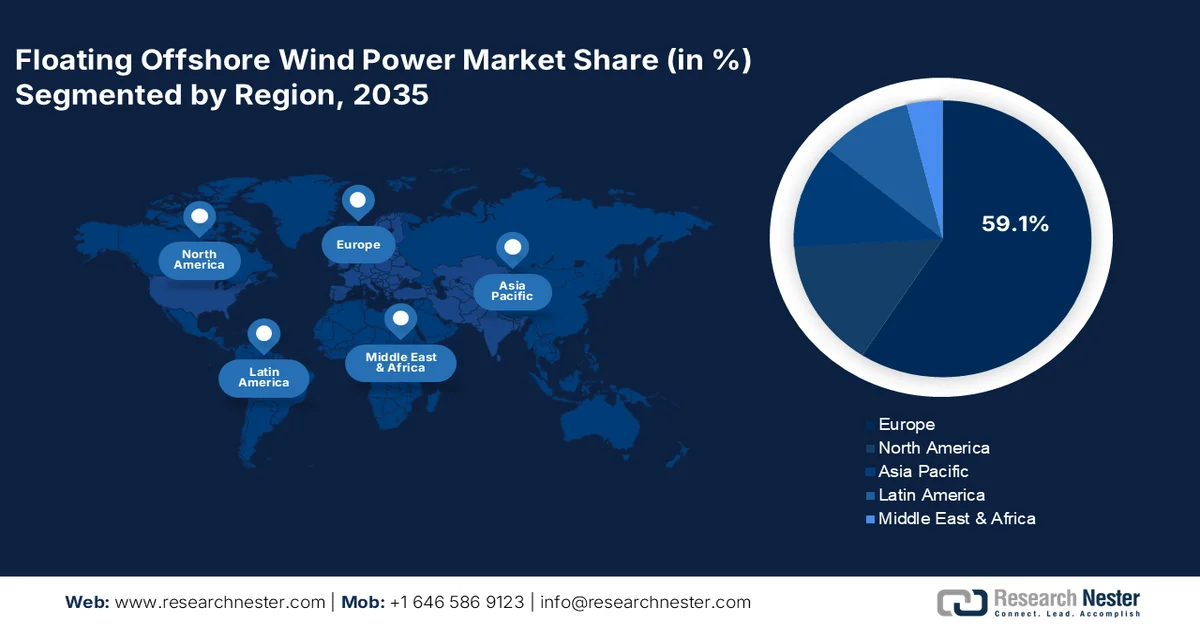

- Es wird erwartet, dass Europa bis 2035 einen Umsatzanteil von über 59,1 % am Markt für schwimmende Offshore-Windkraftanlagen erzielen wird, was auf günstige staatliche Rahmenbedingungen und Fördermittel zurückzuführen ist.

- Für Nordamerika wird zwischen 2025 und 2035 das schnellste durchschnittliche jährliche Wachstum erwartet, das durch zunehmende Investitionen und Steuervorteile der Regierung angekurbelt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Turbinen mit einer Kapazität von über 5 MW bis 2035 einen Anteil von über 91,7 % am Markt für schwimmende Offshore-Windkraftanlagen ausmachen wird, angetrieben durch steigende Investitionen und Fördermittel für Forschungs- und Entwicklungsaktivitäten.

- Es wird erwartet, dass das Tiefwassersegment bis 2035 mit einem Umsatzanteil von über 53,7 % dominieren wird, angetrieben durch einen stärkeren und konstanteren Windstrom, der zu einer höheren Energieproduktion führt.

Wichtigste Wachstumstrends:

- Positive Unterstützung durch die Regierung

- Zunehmende Entwicklung neuartiger Technologien

Größte Herausforderungen:

- Hohe Investitionskosten als höchste Hürde

- Umweltbedingte und regulatorische Herausforderungen verzögern den Betrieb

Wichtige Akteure: JACOBI CARBONS GROUP, Country Life, FORZA, Amy Myers, Schizandu Organics, CarboTech AC GmbH, Nature's Way, Holland & Barrett.

Global Schwimmende Offshore-Windkraft Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 477,36 Millionen USD

- Marktgröße 2026: 620 Millionen US-Dollar

- Prognostizierte Marktgröße: 8,39 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 33,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Europa (59,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Japan, Südkorea, China, Taiwan, Vietnam

Last updated on : 27 February, 2026

Markt für schwimmende Offshore-Windkraftanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Positive staatliche Förderung: Die unterstützenden Maßnahmen der Regierung in Form von Steuervorteilen, Förderprogrammen und Initiativen werden den Markt für schwimmende Offshore-Windkraftanlagen in den kommenden Jahren positiv beeinflussen. Die Einführung von Steuervorteilen für saubere Energie gemäß dem Inflationsbekämpfungsgesetz (IRA), die vom Internal Revenue Service (IRS) gewährt werden, dürfte die Rahmenbedingungen für Offshore-Windenergieprojekte grundlegend verändern. Projekte, die die geltenden Lohn- und Ausbildungsanforderungen erfüllen, können voraussichtlich eine Investitionssteuergutschrift (ITC) von bis zu 30 % für die Offshore-Windenergieproduktion erhalten.

- Die zunehmende Entwicklung neuartiger Technologien: Die kontinuierlichen Innovationen zur Einführung fortschrittlicher schwimmender Offshore-Windkrafttechnologien dürften den Marktteilnehmern in den kommenden Jahren hohe Umsatzsteigerungen bescheren. Starke Monopole bei fest installierten Offshore-Windprojekten, gepaart mit dem wachsenden Interesse an Jacket- und Schwerkraftfundamenten, treiben die hohe Nachfrage nach Technologien der nächsten Generation an. Neuartige schwimmende Offshore-Windkrafttechnologien gewinnen in windreichen und tiefseereichen Regionen an Bedeutung. Auch der Trend zur Integration schwimmender Windkraftanlagen mit anderen Systemen, wie beispielsweise Solaranlagen oder Energiespeicherlösungen, dürfte in den kommenden Jahren lukrative Gewinne ermöglichen.

Herausforderungen

- Hohe Investitionskosten als größte Hürde: Die hohen Investitionen, die für den Bau schwimmender Offshore -Windparks erforderlich sind, stellen für kleinere Investoren ein erhebliches Hindernis dar. Neue Markteintritte im Bereich schwimmender Offshore-Windkraft werden häufig durch die hohen Investitionskosten behindert. Die immensen Kosten für die Turbinenentwicklung, spezialisierte schwimmende Plattformen, Netzanschluss, Anlageninstallationen und die gesamte Infrastruktur sind ein limitierender Faktor für kleine und neue Unternehmen.

- Umwelt- und Regulierungsauflagen verzögern den Bau: Die strengen Genehmigungsverfahren werden voraussichtlich zu Verzögerungen beim Bau schwimmender Offshore-Windparks führen. Obwohl diese als nachhaltige Energiequelle gelten, geben ihre negativen Auswirkungen auf das marine Ökosystem Anlass zu Umweltbedenken. Daher dürften die strengen regulatorischen Rahmenbedingungen und die negativen Folgen für das Meeresleben die Genehmigungsverfahren erschweren.

Marktgröße und Prognose für schwimmende Offshore-Windkraftanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

33,2 % |

|

Marktgröße im Basisjahr (2025) |

477,36 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,39 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für schwimmende Offshore-Windkraftanlagen:

Segmentanalyse der Turbinenkapazität

Das Segment der Turbinen mit einer Leistung von über 5 MW wird bis 2035 voraussichtlich einen Marktanteil von über 91,7 % am Markt für schwimmende Offshore-Windkraftanlagen erreichen. Die rege kommerzielle Produktion treibt den Absatz größerer schwimmender Offshore-Windkraftanlagen an. Laut einer Studie des NREL stieg die durchschnittliche installierte Turbinenleistung von 7,7 MW im Jahr 2022 auf 9,7 MW im Jahr 2023, was auf den raschen Übergang zu den neuen 15-MW-Turbinentechnologieplattformen zurückzuführen ist. Dieselbe Quelle gibt an, dass Vestas Wind Systems A/S die ersten Bestellungen für sein 15-MW-Turbinenmodell erhalten hat und die Auslieferung bis 2025 plant. Steigende Investitionen und Fördermittel für Forschung und Entwicklung dürften die Nachfrage nach großen schwimmenden Offshore-Windkraftanlagen weiter ankurbeln.

Wassertiefensegmentanalyse

Im Markt für schwimmende Offshore-Windkraftanlagen wird erwartet, dass das Tiefwassersegment bis 2035 einen Umsatzanteil von über 53,7 % erreichen wird. Die stärkeren und konstanteren Winde, die zu einer hohen Energieproduktion führen, machen Tiefwasseranlagen für den Bau von Windparks besonders attraktiv. Die höhere Kapazität sowie die geringen Lärm- und optischen Auswirkungen auf Küstengemeinden erhöhen ebenfalls die Bedeutung schwimmender Offshore-Windparks in Tiefwassergebieten. Im April 2024 stellte die US-Innenministerin Deb Haaland den neuen Leasingplan des Bureau of Ocean Energy Management (BOEM) bis 2028 vor, der sieben neue Ausschreibungen für Offshore-Windenergie in Tiefwassergebieten vorsieht.

Unsere detaillierte Analyse des globalen Marktes für schwimmende Offshore-Windkraftanlagen umfasst die folgenden Segmente:

Achse |

|

Wassertiefe |

|

Turbinenkapazität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für schwimmende Offshore-Windkraftanlagen – Regionale Analyse

Einblicke in den europäischen Markt

Europa wird im Markt für schwimmende Offshore-Windkraft voraussichtlich bis 2035 einen Umsatzanteil von über 59,1 % erreichen. Günstige staatliche Förderprogramme und Investitionen beflügeln die Aktivitäten im Bereich der schwimmenden Offshore-Windenergie. Die Dominanz dieser Projekte stärkt die Position der Region im globalen Wettbewerb. Schnelle Genehmigungsverfahren und die Dekarbonisierungsziele sollen die Erzeugung von schwimmender Offshore-Windkraft in Europa weiter steigern und Investoren langfristige Gewinne ermöglichen. Laut einer Studie von Wind Europe erreichte das Volumen neuer Offshore-Anlagen in der EU im Jahr 2023 3,8 GW.

Die förderliche Regierungspolitik und die zunehmenden Investitionen des öffentlichen und privaten Sektors treiben das Wachstum des norwegischen Marktes für schwimmende Offshore-Windkraftanlagen voran. So kündigte die norwegische Regierung im Mai 2022 an, die Offshore-Windkapazität bis 2040 auf 30 GW zu erhöhen. Um dieses Ziel zu erreichen, konzentriert sich die Regierung auf den Bau neuer Windparks und die Integration fortschrittlicher Technologien. Diese Entwicklungen werden die Position Europas im globalen Wettbewerb positiv beeinflussen.

Frankreich entwickelt sich zunehmend zu einem lukrativen Markt für schwimmende Offshore-Windparks. Ähnlich wie in Norwegen soll die staatliche Förderung den Ausbau der Offshore-Windkraftkapazitäten in den kommenden Jahren vorantreiben. Die Regierung plant, bis 2050 Offshore-Windparks mit einer Leistung von 40 GW zu errichten und will dies mit der Versteigerung von 1 GW neuer Offshore-Windkapazität pro Jahr beginnen. Die expandierenden Offshore-Windparks schaffen zudem enorme Beschäftigungsmöglichkeiten im Land; aktuell bietet der Sektor über 5.000 Arbeitsplätze im Bereich Offshore-Windenergie.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für schwimmende Offshore-Windkraftanlagen wird voraussichtlich zwischen 2025 und 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die starke Präsenz von Hightech-Unternehmen dürfte die technologischen Innovationen in diesem Bereich positiv beeinflussen. Steigende Investitionen und Steuervergünstigungen der Regierung werden das Wachstum des Marktes in den kommenden Jahren voraussichtlich weiter ankurbeln. Auch die fortschrittliche Expertise im Schiffbau und der Meerestechnik trägt zur Zunahme der Bauaktivitäten für schwimmende Offshore-Windkraftanlagen in Kanada und den USA bei.

Die reichhaltigen Offshore-Windressourcen ziehen das Interesse von Investoren in den USA deutlich an. Laut dem US-Energieministerium (DOE) liegt das technische Potenzial für Offshore-Windenergie in den USA bei über 4200 GW Kapazität bzw. 13500 TWh Erzeugung pro Jahr. Die zunehmenden Investitionen in Produktionsanlagen und Häfen für Offshore-Windkraftanlagen werden das Wachstum des gesamten Marktes für schwimmende Offshore-Windkraft in den kommenden Jahren weiter ankurbeln. Eine Studie des NERL (National Energy Research Laboratory) prognostiziert für den US-amerikanischen Sektor schwimmender Offshore-Windenergie im Jahr 2024 eine geplante Kapazität von fast 25116 MW.

Die öffentlich-privaten Investitionen werden die Anzahl schwimmender Offshore-Windparks in Kanada erhöhen. Das schwimmende Offshore-Windparkprojekt von Nova East Wind mit einer Leistung von 300–400 MW, das voraussichtlich 2030 in Betrieb gehen wird, besteht aus 20–25 schwimmenden Windkraftanlagen mit einer Energieerzeugungskapazität von jeweils 15 MW. Solche Projekte tragen auch dazu bei, dass das Land seine Dekarbonisierungsziele erreicht und den Anteil sauberer Energien am Energiemix ausbaut. Natural Resources Canada geht davon aus, dass der Offshore-Windsektor des Landes bis 2040 Investitionen in Höhe von 1 Billion US-Dollar anziehen wird.

Akteure auf dem Markt für schwimmende Offshore-Windkraftanlagen:

- Iberdrola SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- TotalEnergies SE

- European Energy A/S

- Meereswinde

- Siemens Gamesa Renewable Energy SA

- Ming Yang Smart Energy Group Co.

- FlowOcean

- GoldWind

- Windplus SA

- ABB Ltd.

- General Electric Company

- Nordex SE

- Engie Energy

- Suzlon Energy Limited

- Envision Energy

- MHI Vestas

Die wichtigsten Akteure im Markt für schwimmende Offshore-Windkraftanlagen setzen verschiedene organische und anorganische Strategien ein, um ihren Umsatz und ihre Reichweite zu steigern. Hohe Investitionen in Forschung und Entwicklung sollen innovative Technologien für schwimmende Offshore-Windkraftanlagen hervorbringen und die Gewinne führender Unternehmen steigern. Strategische Kooperationen mit öffentlichen Einrichtungen und Partnerschaften mit anderen Marktteilnehmern werden den Branchenriesen in den kommenden Jahren voraussichtlich lukrative Gewinne bescheren. Grenzüberschreitende Kooperationsstrategien bergen das Potenzial, sowohl für Marktteilnehmer als auch für Investoren im Bereich der schwimmenden Offshore-Windkraft hohe Gewinnchancen zu eröffnen.

Zu den wichtigsten Akteuren gehören:

Neueste Entwicklungen

- Im April 2025 gab Iberdrola SA den Abschluss des Genehmigungsverfahrens für den Offshore-Windpark Windanker bekannt. Das Projekt, das bis 2026 in Betrieb gehen soll, hat auch eine positive Entscheidung des Bundesamts für Seeschifffahrt und Hydrographie (BSH) erhalten.

- Report ID: 7471

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.