Marktausblick für Industriegase:

Der Markt für Industriegase hatte 2025 ein Volumen von 120 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 226,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Industriegase auf 128,6 Milliarden US-Dollar geschätzt.

Der Markt für Industriegase wird hauptsächlich durch deren Einsatz in der Öl- und Gasindustrie, der Stahlherstellung, der Petrochemie, der Energiewirtschaft, dem Bergbau, der Metallverarbeitung und im Umweltschutz bestimmt. Die weltweite Stahlproduktion wird bis Ende des laufenden Jahres voraussichtlich um 1,7 % und bis 2026 um 1,5 % auf 2 Milliarden Tonnen wachsen. Der Gesamtstahlverbrauch soll im Prognosezeitraum bis 2026 jährlich um 1,1 % steigen. Süd- und Südostasien, insbesondere Indien, Nordamerika und der Nahe Osten, werden dabei eine wichtige Rolle spielen. Der schrittweise Ausbau der Produktion außerhalb Chinas, sei es in bestehenden oder geplanten Anlagen, dürfte die Stahlnachfrage im Prognosezeitraum weiter ankurbeln. Laut dem Bericht von Australia Resource and Energy vom September 2024 wird das Hochofen-Sauerstoffofen-Verfahren voraussichtlich rund 50 % des neuen globalen Angebots ausmachen und 75 % der Kapazität im asiatisch-pazifischen Raum abdecken.

Die schwierige Lage der chinesischen Stahlwerke verschärfte sich im zweiten Halbjahr 2024, als die Stahlpreise im August auf ein Fünfjahrestief fielen. Chinas monatliche Stahlproduktion sank in diesem Zeitraum um 10,3 % und verzeichnete im Vergleich zum Vorjahreszeitraum einen Rückgang von 3,3 %. Teilweise kompensiert wird dies durch die Verlagerung von Investitionen in die fortgeschrittene Fertigung, insbesondere in neuartige Komponenten für neue Energien, Elektrofahrzeuge und Infrastruktur für Solar- und Windenergie. Diese Maßnahmen dürften die Rückschläge im heimischen Immobiliensektor abmildern und die Bautätigkeit ankurbeln, wodurch sich die Stahl- und Eisenerzpreise in den kommenden Jahren stabilisieren dürften. Zudem spielen Exporte eine entscheidende Rolle für die Stützung des chinesischen Stahlsektors während des anhaltenden Abschwungs am Immobilienmarkt. Der robuste Stahlboom in mehreren Ländern bei gleichzeitig schwacher Nachfrage deutet auf ein zunehmendes Problem durch Überkapazitäten hin. Laut einer OECD-Studie überstieg die weltweite Rohstahlproduktionskapazität die Stahlproduktion im Jahr 2023 um 543 Millionen Tonnen.

Quelle : FRED

Der globale Bausektor, der satte 50 % des weltweiten Stahlbedarfs ausmacht, wird durch beachtliche Infrastrukturinvestitionen einiger großer Volkswirtschaften gedeckt. Beispiele hierfür sind der parteiübergreifende Infrastrukturrahmenplan in den USA mit 1,2 Billionen US-Dollar und die nationale Infrastrukturpipeline in Indien mit 1,4 Billionen US-Dollar. Angesichts der verschärften Kreditbedingungen blieben die Bautätigkeiten des privaten Sektors im Gewerbe- und Wohnungsbau gedämpft. Es zeichnen sich jedoch positive Indikatoren im Bausektor ab, die auf ein moderates Wachstum im Stahlhandel hindeuten.

Industriegasmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Kosteneffizienz von Sauerstofföfen : Stahl und Eisen werden in Sauerstoffkonvertern (BOF), Hochöfen (BF) und Elektrolichtbogenöfen (EAF) gewonnen. Das BF-BOF-Verfahren spielt dabei eine entscheidende Rolle und trägt zu etwa 70 % der Stahlproduktion bei. Laut einem Bericht der EPA aus dem Jahr 2023 sind Stahlwerke der größte Einzelverbraucher von gereinigtem Sauerstoff und decken 65 % des US-Verbrauchs ab. Die chemische Industrie und andere industrielle Anwendungen, darunter die Glas- und Keramikherstellung, das Schweißen sowie die Zellstoff- und Papierindustrie, sind bekannte Beispiele für die Verwendung von Sauerstoff in der Industrie.

WITS Weltweiter Export und Import von Sauerstoff im Jahr 2021

Weltweiter Handel mit Sauerstoff 2021 (HS-Code 2804.40) | |||

Die 5 größten Exporteure weltweit Die 5 größten Importeure weltweit | |||

Die USA | 1.252 M kg | Niederlande | 206 M kg |

Belgien | 536 M kg | Luxemburg | 133 M kg |

Polen | 74 M kg | Jordanien | 95 M kg |

Deutschland | 73 M kg | Griechenland | 85 M kg |

Guatemala | 54 M kg | Slowakische Republik | 80 M kg |

Quelle : EPA

Das NCBI untersuchte 2023 die Prozess-Emissionsintensitäten und die wirtschaftliche Belastung von Sauerstoffkonvertern. Die Daten stammen aus verschiedenen Quellen und Stakeholder-Diskussionen und berücksichtigen Energiekosten und Ressourcen aus europäischer Sicht. Der wichtigste Aspekt sind die Betriebskosten (OPEX) für die Stahlerzeugung im Elektrolichtbogenofen bzw. die Direktreduktion von Eisen, die 50 % höher sind als bei Sauerstoffkonvertern. Die Stromkosten setzen sich aus dem Stromverbrauch für die Stahlproduktion und der Wasserstofferzeugung zusammen. Darüber hinaus benötigt die Direktreduktion im Elektrolichtbogenofen im Gegensatz zu Sauerstoffkonvertern Eisenerz als Rohstoff. Dies erhöht die Betriebskosten zusätzlich.

Kostenanalyse verschiedener Eisen- und Stahlproduktionswege (nach Steuern)

Technologie (EUR/t Stahl) | Hochofen/Sauerstoffofen | Direktreduktions-Eisenofen/Elektrolichtbogenofen |

Strom | 0 | 219 |

Eisenpellets | 0 | 84 |

Koks | 84 | 0 |

Eisenerz | 189 | 189 |

Dienstleistungen | 45 | 40 |

Facharbeiter | 44 | 40 |

Ungelernte Arbeitskräfte | 5 | 4 |

Betriebskosten (EUR/t Stahl) | 415 | 624 |

Prozessemissionen (t CO 2 /t Stahl) | 1,5 | - |

Investitionskosten (EUR/t Stahl) | - | 1113 |

Quelle : PMC

- Zunehmende Nutzung von Wasserstoff als Energiequelle und fördernde Steuervergünstigungen: Wasserstoff wird in Raffinerien häufig als Industriegas eingesetzt, um den Schwefelgehalt in Dieselkraftstoff zu senken. Das US-Inflationsschutzgesetz von 2022 (Inflation Reduction Act) beinhaltet zwei wichtige Steuergutschriftsprogramme. Der Grundbetrag der Steuergutschrift beträgt etwa 0,60 US-Dollar/kg (in der Regel inflationsbereinigt), wie in der Veröffentlichung der National Governors Association von 2023 erwähnt. Der anwendbare Prozentsatz kann unter Berücksichtigung der Treibhausgasemissionen über den gesamten Lebenszyklus zwischen 20 und 100 % liegen. Die Steuergutschrift gilt auch für die Kohlenstoffdioxid-Abscheidung. Zukünftig wird voraussichtlich eine zusätzliche Steuergutschrift in Höhe des Fünffachen des Grundbetrags gewährt. Das neue Förderprogramm „US Clean Hydrogen Production Tax Credit“ steht allen Wasserstoffherstellern in den USA offen. Es wird erwartet, dass dies die Produktion von blauem Wasserstoff positiv beeinflussen wird.

Wasserstoff-Steuergutschriftsprogramme im Inflationsbekämpfungsgesetz

Programmname | Verfügbarkeitszeitraum | Neu oder bestehend | Berechtigte Empfänger |

Steuergutschrift für die Produktion von sauberem Wasserstoff | Die Gutschrift gilt für Wasserstoff, der nach dem 31.12.22 produziert wurde. Eine Gutschrift wird für Anlagen gewährt, die vor dem 1.1.33 in Betrieb genommen wurden, und zwar für die ersten 10 Jahre. | Neue Steuergutschrift | Wasserstoffproduzenten in den Vereinigten Staaten |

Gutschrift für die Kohlenstoffoxid-Sequestrierung | Die Steuergutschrift kann für 12 Jahre nach Inbetriebnahme einer Anlage geltend gemacht werden. Die Anlagen müssen vor dem 1.1.1933 in Betrieb genommen worden sein. | Erweiterte und modifizierte | Mindestmengen für US-Anlagen: 18.750 Tonnen für Stromerzeugungsanlagen (mit einer CO₂-Abscheidungskapazität von 75 % der CO₂-Basisproduktion); 1.000 Tonnen CO₂ pro Jahr für DAC-Anlagen; 12.500 Tonnen für sonstige Anlagen |

Quelle : NGA

Im Rahmen der staatlichen Finanzhilfen stellte der Infrastructure Investment and Jobs Act von 2021 9,5 Milliarden US-Dollar für die Förderung des Ausbaus der Wasserstoffinfrastruktur für zahlreiche industrielle Anwendungen bereit. Das Programm „Regional Clean Hydrogen Hubs“ ist das größte Programm, das darauf abzielt, neue Produzentennetzwerke zu stärken und Wasserstoff als sauberen Energieträger zu etablieren.

Wasserstoff-Förderprogramme im Infrastrukturinvestitions- und Beschäftigungsgesetz

Programmname | Programmmittel | Programmtyp | Programmstatus |

Regionale Zentren für sauberen Wasserstoff | 8 Milliarden US-Dollar | Wettbewerbsfähig | Bewerbungsschluss ist der 7.4.2023 |

Recycling von sauberem Wasserstoff: Herstellung von sauberem Wasserstoff, Recycling-, Forschungs-, Entwicklungs- und Demonstrationsprogramm | 500 Millionen Dollar | Wettbewerbsfähig | • Konzeptpapiere sind bis zum 19.04.2023 einzureichen • Bewerbungsschluss ist der 19.07.2023 |

Programm zur Herstellung und zum Recycling von sauberem Wasserstoff durch Elektrolyse | 1 Milliarde Dollar | Wettbewerbsfähig | § Konzeptpapiere sind bis zum 19.04.2023 einzureichen. Bewerbungsschluss ist der 19.07.2023 |

Quelle : NGA

Strategie-Roadmap für sauberen Wasserstoff

Die Ziele der Strategie für sauberen Wasserstoff sind die Erreichung von Netto-Null-Treibhausgasemissionen bis 2050 und 100 % CO₂-freier Stromerzeugung bis 2035. Sie schafft Wege, damit das Land seinen national festgelegten Beitrag für 2030 erfüllen kann. Dieses Ziel ist durch entschlossenes Handeln, ein umfassendes Technologieportfolio und die Anwendung in industriellen Anwendungsfällen erreichbar.

Nationale Strategie und Roadmap der USA für sauberen Wasserstoff bis 2050

Quelle : US-Energieministerium

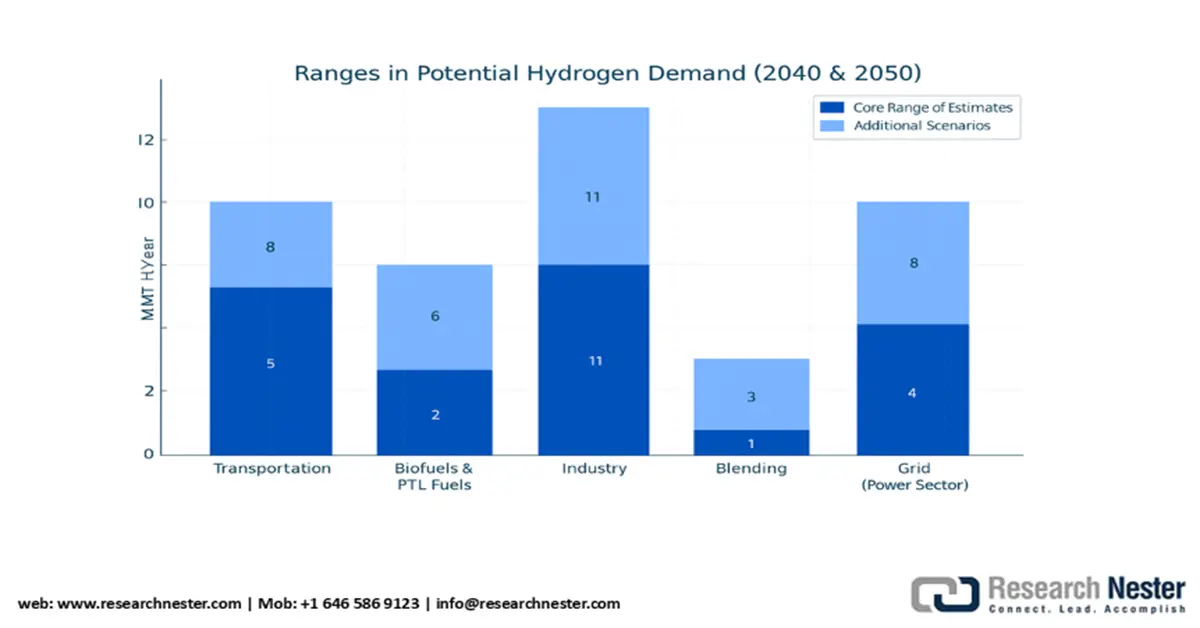

Im Transportwesen variieren die Kosten für Wasserstoff aus Biokraftstoffen je nach Nachfrage und Verfügbarkeit der Rohstoffe, wobei von etwa 6 Mio. Tonnen H₂ pro Jahr ausgegangen wird. Industrielle Anwendungen umfassen die Methanolproduktion und die Stahlherstellung, während Wasserstoff hauptsächlich zur Ammoniakerzeugung – einem weiteren gängigen Industriegas – eingesetzt wird. Sauberer Wasserstoff wird auch in der Erdölraffination mit der gleichen Rate (ca. 6 Mio. Tonnen/Jahr) wie bei der Dampfreformierung von Methan (SMR) verwendet. Die voraussichtliche Nachfrage im Jahr 2050 für industrielle Endverbraucher, Beimischungen, Power-to-Liquid-Kraftstoffe, Netzstabilisierung und Energiespeicherung ist unten dargestellt.

Quelle : US-Energieministerium

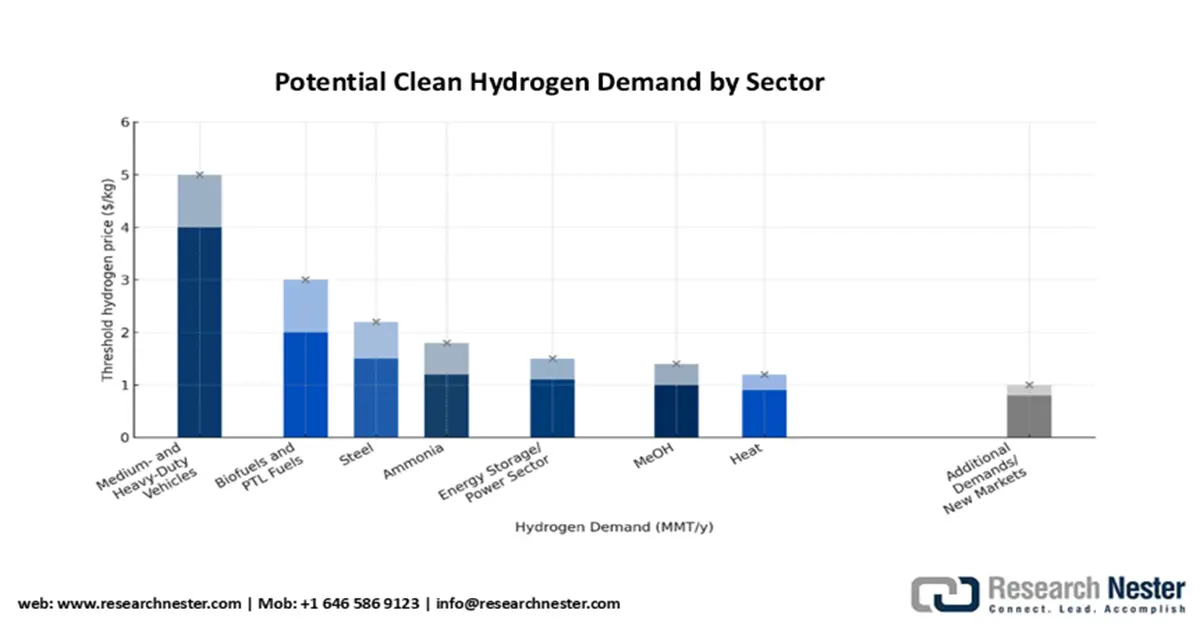

Die folgende Grafik zeigt den vom US-Energieministerium (DOE) ermittelten erwarteten industriellen Wasserstoffbedarf (Produktion, Abgabe und Lieferung). Ein Preis von rund 5 USD/kg Wasserstoff dürfte den Weg für Pioniere im Brennstoffzellenmarkt ebnen. Szenarioanalysen gehen bei einem Preis von etwa 4 USD/kg davon aus, dass 10–14 % aller schweren und mittelschweren Brennstoffzellen-Lkw jährlich 5–8 Mio. Tonnen ausmachen werden. Die Forschung muss aufgrund von Unsicherheiten hinsichtlich Brennstoffzellenpreis, Lebensdauer, Effizienz, On-Board-Speicherung und den aktuellen Kraftstoffkosten noch verfeinert werden. Diese Statistiken basieren jedoch auf einer hohen Nachfrage nach sauberem Wasserstoff und der Annahme, dass die Ziele des DOE zukünftig erreicht werden. Steuergutschriften im Rahmen des IRA-Programms sollen die Einführung von Brennstoffzellenfahrzeugen in den kommenden Jahren fördern, und die EPA wird die IRA-Programme weiterhin verwalten.

Quelle : US-Energieministerium

Herausforderungen

- Hohe Kosten für Umweltsicherheit und Compliance: Hersteller von Industriegasen sehen sich aufgrund strenger Umweltauflagen der EPA und ECHA mit Markteintrittsbarrieren konfrontiert. Das 2023 verabschiedete US-Gesetz zur Kontrolle toxischer Substanzen (Toxic Substances Control Act, TSA) führte zu einem sprunghaften Anstieg der Compliance-Anforderungen für US-Hersteller. Die schwankenden Rohstoffkosten belasten die wichtigsten Akteure. Handelsbeschränkungen und Zölle haben den Markteintritt zusätzlich erschwert, und Lieferanten wie BASF mussten einen zweiquartalslangen Verzögerung beim Markteintritt in Indien hinnehmen. Die exorbitanten Kosten für die Einhaltung der Sicherheitsstandards in den USA haben kleinere Unternehmen in ihrer Entwicklung gehemmt und sie daran gehindert, mit Branchenriesen wie Dow und anderen zu konkurrieren.

Marktgröße und Prognose für Industriegase:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

120 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

226,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Industriegase:

Typensegmentanalyse

Es wird erwartet, dass Sauerstoff im Prognosezeitraum den Markt für Industriegase dominieren wird. Besonders im Gesundheitswesen und in der Fertigungsindustrie besteht eine hohe Nachfrage. Die Weltgesundheitsorganisation (WHO) prognostiziert bis Ende 2030 einen Anstieg des weltweiten Sauerstoffbedarfs im Gesundheitswesen um 11 %. Darüber hinaus sagt die US-amerikanische Energieinformationsbehörde (EIA) bis 2026 ein jährliches Wachstum der Stromverkäufe an Industriekunden um 3,5 % voraus, wodurch Sauerstoff für die Stahlproduktion, das Schweißen und chemische Prozesse benötigt wird. Technologische Fortschritte, wie beispielsweise tragbare Sauerstoffkonzentratoren, verbessern die Verfügbarkeit und steigern die Nachfrage zusätzlich.

Segmentanalyse der Vertriebsarten

Es wird erwartet, dass der Anteil der Vor-Ort-Pipeline-Verteilung bis 2035 auf 33 % steigen wird. Dies ist auf ihre Wirtschaftlichkeit und Zuverlässigkeit in großindustriellen Anwendungen zurückzuführen. Laut IEA reduzieren Pipelinesysteme die Verteilungskosten erheblich und eignen sich daher ideal für die kontinuierliche Gasversorgung in Produktionszentren. Dies ist insbesondere für Chemie- und Halbleiterwerke von Vorteil, in denen ein ununterbrochener Gasfluss unerlässlich ist. Darüber hinaus verzeichnet die US-Umweltschutzbehörde (EPA) einen deutlichen Rückgang der Emissionen vor Ort, insbesondere in der EU und den USA. Die rasante Industrialisierung im asiatisch-pazifischen Raum wird die Expansion und die Akzeptanz dieser Technologie weiter vorantreiben und Vor-Ort-Pipelines als bevorzugte Verteilungsmethode festigen.

Unsere detaillierte Analyse des Industriegasmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Vertriebsmodus |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Industriegasmarkt – Regionale Analyse

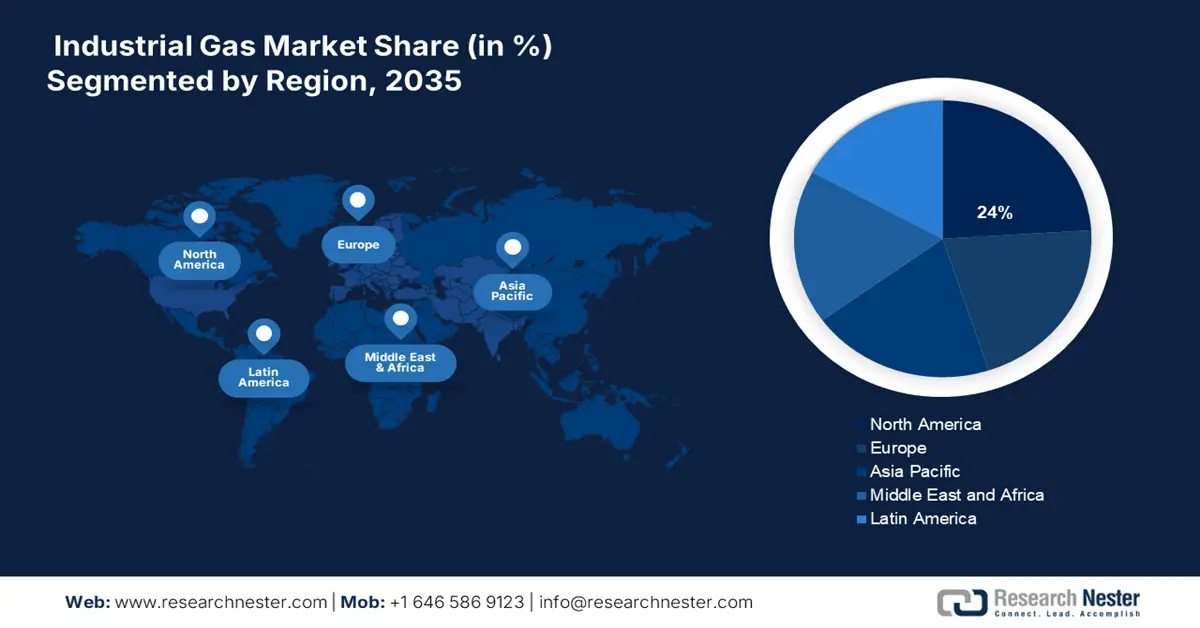

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Industriegase dürfte aufgrund der starken Industrieproduktion und strenger Umweltauflagen ein stetiges Wachstum verzeichnen und einen Anteil von 24 % erreichen. Trends bei X deuten auf eine steigende Nachfrage nach nachhaltigen Gasanwendungen hin. Die USA dürften aufgrund ihrer großen chemischen Industrie den größten Marktanteil halten. Die Vereinigten Staaten sind führend mit erheblichen Investitionen in die Wasserstofferzeugung, während Kanada die Nutzung sauberer Stickstoff- und Sauerstoffenergien, insbesondere in den Ölsanden Albertas, sowie den zunehmenden Einsatz von Industriegasen in neuen Anwendungsbereichen wie der Halbleiter- und Lebensmittelindustrie vorantreibt.

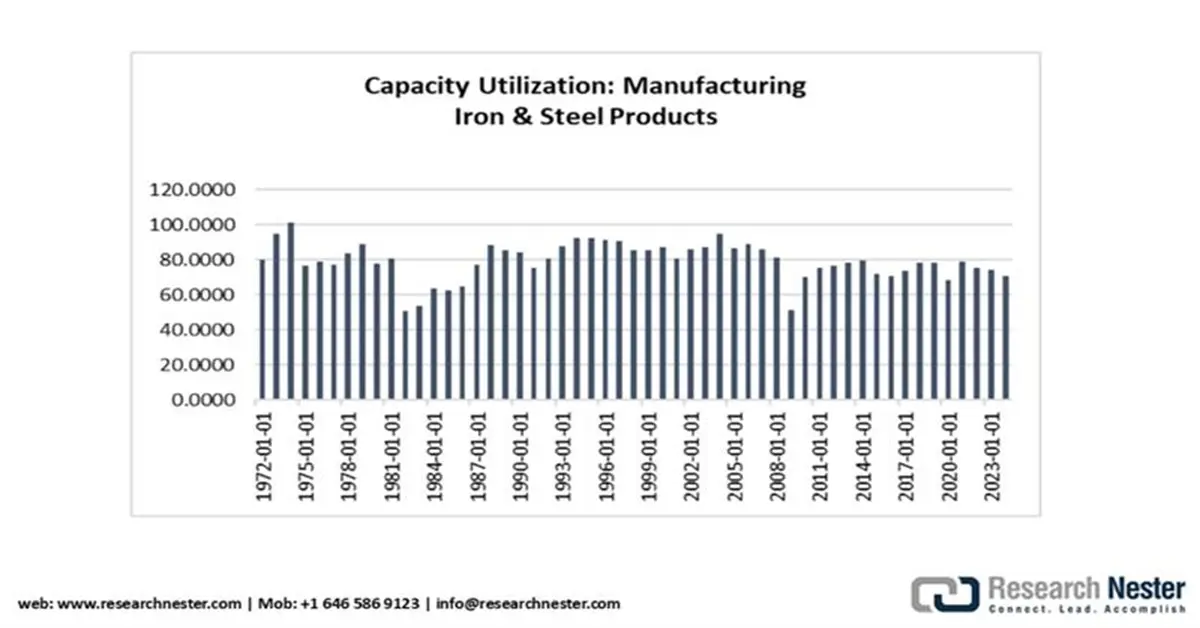

Der US-amerikanische Industriegasmarkt wird maßgeblich von der florierenden Stahlindustrie getragen. Daten des American Iron and Steel Institute zeigen, dass in der Woche bis zum 16. August 2025 1.774.000 Nettotonnen Rohstahl im Eigenvertrieb produziert wurden, was einer Kapazitätsauslastung von 78,3 % entspricht. In der Woche bis zum 16. August 2024 lag das Gesamtvolumen bei 1.726.000 Nettotonnen, was einer Kapazitätsauslastung von 77,7 % entspricht. Dies bedeutet einen Anstieg von 2,8 % gegenüber dem Vorjahreszeitraum. Der US-amerikanische Eisen- und Stahlsektor trägt mit über 520 Milliarden US-Dollar zur Wirtschaft bei und generiert rund 56 Milliarden US-Dollar an Bundes-, Landes- und Kommunalsteuern.

Einblicke in den europäischen Markt

Der europäische Industriegasmarkt wird im Prognosezeitraum voraussichtlich einen Anteil von 21 % erreichen, was die hohe Nachfrage in der Fertigungsindustrie, im Gesundheitswesen und im Bereich der sauberen Energien widerspiegelt. Umweltfreundliche Anwendungen durch politische Reformen werden zunehmend diskutiert. Der Europäische Grüne Deal fördert die Nutzung dekarbonisierter Kraftstoffe und trägt so zu einer effizienteren Versorgung bei. Zu den Hürden zählen die erheblich hohen Energiekosten und Unterbrechungen der Lieferketten. Die Region profitiert jedoch von der starken Unterstützung der Industrie durch den Europäischen Chemieverband (CEFIC) und einem soliden regulatorischen Rahmen unter der Leitung der Europäischen Chemikalienagentur (ECHA).

Der deutsche Industriegasmarkt wird Prognosen zufolge in den kommenden Jahren einen Anteil von 30 % am regionalen Markt erreichen. Die Automobilindustrie ist ein Hauptabnehmer von Industriegasen wie Sauerstoff und Stickstoff. Laut dem Verband der Chemischen Industrie (VCI) hat die Nutzung von grünem Wasserstoff seit 2022 um rund 14 % zugenommen, was auf Investitionen in Höhe von 10,2 Milliarden Euro im Rahmen des EU Green Deals zurückzuführen ist. Das Fraunhofer-Institut für Chemische Technologie (ICT) hebt Innovationen in der nachhaltigen Produktion hervor, die zu einer Kostensenkung von 12 % führen. Es herrscht Optimismus hinsichtlich Deutschlands zukünftiger Führungsrolle im Bereich grüner Technologien, die dazu beitragen wird, die Klimaneutralitätsziele bis 2045 zu erreichen.

Einblicke in den APAC-Markt

Der Markt für Industriegase im asiatisch-pazifischen Raum (APAC) wird bis 2035 voraussichtlich einen Wert von 43 Milliarden US-Dollar erreichen und in den kommenden Jahren ein jährliches Wachstum von 6 % verzeichnen. Laut einem Bericht der International Trade Administration (IEA) aus dem Jahr 2021 plant die indische Regierung, den Anteil von Erdgas am Energiemix des Landes bis 2030 von 15 % zu erhöhen. Derzeit wird die Hälfte des indischen Erdgasbedarfs lokal gedeckt, der Rest wird in Form von LNG importiert. Die ITA schätzt jedoch, dass aktuell 70 % importiert und 30 % importiert werden. Indien ist weltweit der viertgrößte LNG-Importeur (5 % im Jahr 2023), hinter Südkorea (11 %), China (18 %) und Japan (16 %). Im Jahr 2023 importierte Indien 1,1 Billionen Kubikfuß LNG, was einem Anstieg von 9,2 % gegenüber 2020 entspricht. Der Nahe Osten war für 66,3 % des indischen LNG-Handels verantwortlich (0,7 Billionen Kubikfuß im Jahr 2023). Die LNG-Importe aus Katar stiegen 2023 um 3,8 %, die der USA um über 42 Milliarden Kubikfuß (Bcf) gegenüber 23,9 Millionen Tonnen im Jahr 2019.

Dem indischen Industriegasmarkt wird im Analysezeitraum voraussichtlich ein bedeutender Anteil zugeschrieben. Der staatliche Öl- und Erdgaskonzern ONGC hält mit 70 % den größten Anteil am Upstream-Segment der gesamten indischen Öl- und Gasproduktion. Oil India Limited (OIL), ebenfalls ein staatliches Unternehmen, sowie private Firmen wie Reliance Industries Limited und Cairn India zählen ebenfalls zu den wichtigsten Herstellern. Die Deckung des stark steigenden Verbrauchs stellt inländische Unternehmen vor große Herausforderungen. Weitere wichtige Akteure sind GAIL Limited, Hindustan Oil Exploration Company Ltd., Gujarat State Petroleum Corporation Ltd., Joshi Oil and Gas, Essar Oil and Gas Exploration and Production Ltd. und Adani Welspun Exploration Ltd. Das weitverzweigte Rohölpipelinenetz umfasst 10.419 km und hat eine Kapazität von 147,9 Millionen Tonnen pro Jahr (mmtpa). Die Indian Oil Corporation (IOCL) betreibt 5.301 km (50,88 %) dieses Pipelinenetzes. ONGC ist führend in der Kapazität des Landes und hält einen Marktanteil von 40,97 %, gefolgt von IOCL mit 32,86 %.

Wichtige Akteure auf dem Markt für Industriegase:

- Linde plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Air Liquide SA

- Air Products and Chemicals, Inc.

- Taiyo Nippon Sanso Corporation

- Messer Group GmbH

- Iwatani Corporation

- SOL-Gruppe

- Yingde Gases Group Company Ltd

- Golf-Kryo

- SIG Gases Berhad

- Coregas Pty Ltd (Teil von Wesfarmers)

- INOX Air Products Ltd

- TNSC Korea Co., Ltd (Tochtergesellschaft von TNSC Japan)

- Air Water Inc.

- Gazprom Gases

Der Markt für Industriegase wird von Unternehmen wie Linde plc, Air Liquide und Air Products sowie vielen anderen dominiert. Diese Marktführer nutzen Dekarbonisierungstechnologien, grünen Wasserstoff und strategische Fusionen und Übernahmen, um ihre Marktpräsenz auszubauen. Innovationen in den Bereichen Kryotechnik, CO₂-Abscheidung und digitale Gasüberwachung haben zu einem wettbewerbsintensiven Umfeld geführt. Einige der wichtigsten Marktteilnehmer und ihre jeweiligen Marktanteile sind nachfolgend aufgeführt:

Neueste Entwicklungen

- Im Januar 2025 schloss GE Vernova Inc. eine Testkampagne für Dry Low NOx (DLN) in South Carolina ab und plant, seine neuen Gasturbinen der Produktlinien B und E in der ersten Phase des Jahres 2026 auf den Markt zu bringen. Sie nutzen Wasserstoff und halten die Trockenemissionen unter 25 ppm NOx.

- Im August 2024 brachte Luxfer Gas Cylinders die 70-bar-Kalibriergasflasche auf den Markt, die sich an die Bereiche Fertigung, Feuerwehr, Öl und Gas, chemische Verarbeitung und Umweltüberwachung richtet. Sie ist eine wichtige Komponente für industrielle Sicherheitsanwendungen.

- Im August 2023 kündigte Air Water Inc. die Gründung von Air Water America an, ihrer US-amerikanischen Tochtergesellschaft. Ziel ist die Steigerung der Gasbeschaffung, des Vertriebs und des Absatzes im Nordosten der USA.

- Report ID: 1384

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.