Marktausblick für industrielle Stromaggregate:

Der Markt für industrielle Stromaggregate hatte 2025 ein Volumen von 22,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 45,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für industrielle Stromaggregate auf 24,5 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach zuverlässiger und unterbrechungsfreier Stromversorgung in verschiedenen Sektoren treibt die Marktentwicklung kontinuierlich an. Besonders ausgeprägt ist diese Nachfrage in Regionen mit unzuverlässiger Netzinfrastruktur und rasanter Industrialisierung. Laut einem Artikel des indischen Energieministeriums vom Juli 2024 ist die Stromerzeugungskapazität Indiens von 248.554 MW im März 2014 auf 446.190 MW im Juni 2024 gestiegen. Die Kapazität der Kohlekraftwerke erhöhte sich dabei auf 210.969 MW, die der erneuerbaren Energien auf 195.013 MW. Weiterhin heißt es in dem Artikel, dass das einheitliche nationale Stromnetz mittlerweile bis zu 118.740 MW regionsübergreifend überträgt und damit die vollständige Elektrifizierung ländlicher Gebiete unterstützt. Die Stromversorgung im ländlichen Raum soll bis 2024 auf 21,9 Stunden pro Woche steigen.

Darüber hinaus legen die Branchen großen Wert auf Nachhaltigkeit und Versorgungssicherheit, was dem Markt vielversprechende Chancen eröffnet und die Anpassung an den sich wandelnden Energiebedarf ermöglicht. In diesem Zusammenhang erklärte das US-Energieministerium im Juli 2025, dass sich das Risiko von Stromausfällen um das Hundertfache erhöhen könnte, wenn die bis Ende 2030 geplanten Stilllegungen von Kraftwerken mit einer Gesamtleistung von 104 GW nicht durch ausreichende Ersatzkapazitäten kompensiert werden. Die Ausfallzeiten würden dann jährlich auf über 800 Stunden ansteigen. Dies unterstreicht die dringende Notwendigkeit eines modernisierten Netzmanagements und des Ausbaus der Netzkapazitäten, um die Energieversorgungssicherheit zu gewährleisten und die wirtschaftliche Entwicklung zu fördern.

Schlüssel Industrielle Stromaggregate Markteinblicke Zusammenfassung:

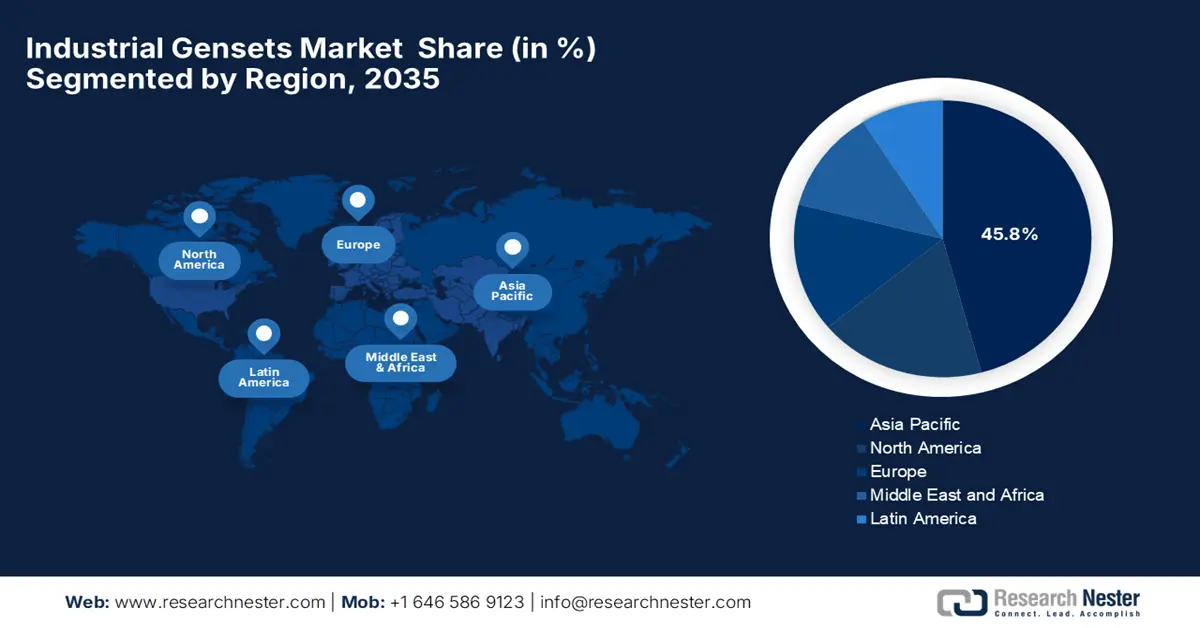

Regionale Highlights:

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 45,8 % am Markt für industrielle Stromaggregate halten wird, angetrieben durch die rasche Industrialisierung, Urbanisierung und den zunehmenden Infrastrukturausbau.

- Nordamerika dürfte aufgrund zunehmender industrieller Aktivitäten und des wachsenden Bedarfs an zuverlässigen Notstromlösungen weiterhin eine starke Marktpräsenz aufweisen.

Segmenteinblicke:

- Es wird prognostiziert, dass das Dieselsegment bis 2035 einen Anteil von 65,3 % am Markt für industrielle Stromaggregate ausmachen wird, was auf seine hohe Energiedichte, Langlebigkeit und die gut etablierte Lieferkette zurückzuführen ist.

- Es wird erwartet, dass der Anteil des Energieerzeugungssegments bis 2035 auf 35,8 % steigen wird, bedingt durch die weltweit steigende Nachfrage nach Elektrizität und den Bedarf an zuverlässiger Notstromversorgung.

Wichtigste Wachstumstrends:

- Technologische Fortschritte

- Integration von Hybrid- und erneuerbarer Energie

Größte Herausforderungen:

- Strenge Emissionsvorschriften

- Steigende Treibstoffkosten

Wichtige Akteure: Caterpillar Inc. (USA), Cummins Inc. (USA), Generac Holdings Inc. (USA), Kohler Co. (USA), Mitsubishi Heavy Industries, Ltd. (Japan), Rolls-Royce Holdings plc / MTU Onsite Energy (Europa), Wärtsilä Corporation (Europa – Finnland), Atlas Copco AB (Europa – Schweden), Siemens AG (Europa – Deutschland), Yanmar Co., Ltd. (Japan), Kirloskar Oil Engines Ltd. (Indien), Mahindra Powerol (Indien), Doosan Energy Co., Ltd. (Südkorea), Hyosung Heavy Industries Corporation (Südkorea), Aksa Power Generation (Türkei – Europa/Asien), FG Wilson (Engineering) Ltd. (Großbritannien/Europa), Himoinsa SL (Spanien/Europa), Perkins Engines Company Limited (Großbritannien/Europa), Ashok Leyland (Indien), SDMO Industries (Frankreich/Europa).

Global Industrielle Stromaggregate Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 22,7 Milliarden US-Dollar

- Marktgröße 2026: 24,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 45,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Brasilien, Mexiko, Südkorea, Indonesien, Saudi-Arabien

Last updated on : 29 October, 2025

Markt für industrielle Stromaggregate – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte : Die Integration digitaler Technologien wie IoT-Sensoren und Fernüberwachungssysteme gilt als einer der wichtigsten Treiber für das Marktwachstum. Im Juni 2023 gab Cummins India Limited die Markteinführung einer neuen Motorenreihe für Stromaggregate bekannt, die die neuesten CPCB IV+ Emissionsnormen erfüllen und Stromversorgungslösungen mit einer Leistung von bis zu 800 kWh ermöglichen, die schädliche Emissionen um etwa 90 % reduzieren.

- Integration von Hybrid- und erneuerbarer Energie: Die zunehmende Verbreitung von Hybridlösungen, die Industrieaggregate mit erneuerbaren Energiequellen wie Solar- oder Windkraft kombinieren, treibt die Marktentwicklung maßgeblich voran. So gab Panasonic beispielsweise im Dezember 2024 die Inbetriebnahme eines wasserstoffbasierten Systems in seinem britischen Werk bekannt. Dieses System integriert Brennstoffzellengeneratoren für reinen Wasserstoff, Photovoltaikmodule und Speicherbatterien, um die Mikrowellenofen-Montagelinie zu 100 % mit erneuerbarer Energie zu versorgen und damit die Marktentwicklung positiv zu beeinflussen.

- Industrielle Expansion : Die rasante Industrialisierung und Urbanisierung in Schwellenländern erhöht den Bedarf an zuverlässigen Energiequellen. Ein Artikel der Weltbank vom Juli 2025 belegt dies: Sie unterstützte Indiens industrielle Expansion und Infrastrukturentwicklung durch die Finanzierung großer Stromprojekte, wie beispielsweise des Projekts zur Verbesserung des Stromnetzes in der nordöstlichen Region. Dieses Projekt steigerte den Stromzugang zwischen 2015 und 2024 um 51 Prozent, wovon über 45 Millionen Menschen profitierten und die Stromversorgung inländischer Unternehmen sichergestellt wurde, wodurch die Netzstabilität erhöht wurde.

Statistische Daten zu Indiens Projekten zur Verbesserung der Stromverteilung und zum Energiesektor (2015–2024)

Projekt | Details |

Jharkhand-Stromnetzverbesserungsprojekt | - Verbesserte Services für fast 5 Millionen Nutzer |

Modernisierungsprojekt des Stromverteilungsnetzes in Westbengalen | - Umfasst etwa 90 Millionen Menschen in 14 Distrikten |

Kohlestromerzeugung | - Die Kohle- und Braunkohleproduktion stieg bis 2024 um 5 %. |

Investitionen in das Übertragungsnetz bis 2030 erforderlich | - Geschätzte Investition: 30 Milliarden US-Dollar |

Quelle: Weltbank

Wichtigste Entwicklungen bei Diesel-, Gas- und Wasserstoffgeneratortechnologien

Jahr | Unternehmen | Produkt | Hauptmerkmale |

2025 | Caterpillar Inc. | Cat D1500 Dieselgenerator-Set | 1,5 MW Standby-Leistung, 13 % kleinere Stellfläche, 32 % leichter, ISO- und EPA-konform, Fernüberwachung |

2024 | Rolls-Royce | MTU-Gasgeneratoren der Serie 4000 | Erdgasbetriebene Stromaggregate für Spitzenlasten im Stromnetz von Alberta, emissionsarm, 84.000 Betriebsstunden, wasserstoffgeeignet |

2024 | DEUTZ | Wasserstoffbetriebene Stromaggregate | Chinas erste H2-Stromaggregate, Wasserstoffverbrennungsmotoren, reduzieren CO2-Emissionen durch Verwendung von grauem/grünem H2 |

2024 | HIMOINSA/Yanmar | Generatoren der HGY-Serie | 1250–3500 kVA, unterstützt alternative Brennstoffe (HVO, Gas, H2), erfüllt europäische und EPA-Normen, geringe Emissionen |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Strenge Emissionsvorschriften: Die zunehmenden Umweltauflagen in fast allen Ländern, insbesondere hinsichtlich Stickoxiden, Feinstaub und Treibhausgasen, stellen eine große Herausforderung für die Marktexpansion dar. Regierungen setzen zudem strengere Standards zur Schadstoffminderung durch, was die Hersteller in diesem Bereich zu hohen Investitionen in sauberere und effizientere Motoren zwingt. Dies bleibt daher ein entscheidendes Hindernis für die Branchenakteure und begrenzt deren Investitionsbereitschaft.

- Steigende Kraftstoffkosten: Dies ist neben der Kraftstoffverfügbarkeit ein weiterer Faktor, der das Marktwachstum negativ beeinflusst. Die Kraftstoffkosten stellen erhebliche Betriebskosten dar, und die schwankenden Preise für Diesel und Erdgas erschweren die Nutzung alternativer Kraftstoffe. Darüber hinaus sind die Verfügbarkeit und die Infrastruktur für sauberere Kraftstoffe wie Wasserstoff oder Biodiesel in den meisten Regionen nach wie vor stark eingeschränkt, was deren Einführung behindert.

Marktgröße und Prognose für industrielle Stromaggregate:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

22,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

45,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielle Stromaggregate:

Segmentanalyse der Kraftstoffarten

Prognosen zufolge wird Dieselkraftstoff im Prognosezeitraum mit einem Umsatzanteil von 65,3 % den größten Marktanteil erzielen. Seine hohe Energiedichte, Langlebigkeit und die gut etablierte Lieferkette machen ihn unverzichtbar für anspruchsvolle Industrieanwendungen und zuverlässige Notstromversorgung. Dieselkraftstoff wird zudem häufig für Notstromsysteme in kritischen Einrichtungen wie Krankenhäusern und Rechenzentren benötigt, was ein breiteres Marktsegment eröffnet. Darüber hinaus dürften die kontinuierlichen Fortschritte bei Kraftstoffeffizienz und Emissionsreduzierungstechnologien die Verbreitung von Industrieaggregaten in verschiedenen Sektoren weiter vorantreiben.

Anwendungssegmentanalyse

Im Anwendungsbereich der Stromerzeugung wird ein beträchtliches Wachstum prognostiziert, mit einem Anteil von 35,8 % bis Ende 2035. Dieses Wachstum ist stark von der weltweit steigenden Stromnachfrage und dem Bedarf an zuverlässiger Notstromversorgung abhängig, um finanzielle Verluste durch Netzausfälle zu minimieren. Laut einem 2023 von der EIA veröffentlichten Artikel erzeugten die USA rund 4,18 Billionen kWh Strom aus Großkraftwerken. Erdgas führte dabei mit 43,1 % die Liste an, gefolgt von erneuerbaren Energien mit 21,4 %, Kernenergie mit 18,6 % und Kohle mit 16,2 %. Dies spiegelt die zunehmende Verbreitung dezentraler Energiesysteme in diesem Bereich wider.

Endnutzersegmentanalyse

Dem Endkundensegment im Fertigungssektor wird im analysierten Zeitraum ein lukrativer Marktanteil von 28,5 % prognostiziert. Der entscheidende Faktor für diese führende Position ist der dringende Bedarf an unterbrechungsfreier Stromversorgung, um kostspielige Produktionsausfälle, Anlagenschäden und Datenverluste zu vermeiden. Neben dem Trend zur industriellen Automatisierung und resilienten Lieferketten verstärkt dies die Nachfrage nach Notstromversorgung in diesem Sektor und sorgt so für einen stetigen Kapitalzufluss.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Kraftstoffart |

|

Anwendung |

|

Endbenutzer |

|

Nennleistung |

|

Vertriebskanal |

|

Design |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für industrielle Stromaggregate – Regionale Analyse

Einblicke in den APAC-Markt

Die Region Asien-Pazifik wird voraussichtlich ihre führende Position im Markt für industrielle Stromaggregate unter Beweis stellen und bis zum Ende des Prognosezeitraums mit einem Umsatzanteil von 45,8 % den größten Marktanteil erzielen. Diese Dominanz ist maßgeblich auf die rasche Industrialisierung, Urbanisierung und den zunehmenden Infrastrukturausbau zurückzuführen. So gab Kirloskar Oil Engines beispielsweise im September 2023 die Markteinführung seiner größten Produktpalette an CPCB IV+-konformen Stromaggregaten bekannt. Diese umfasst flexible Kraftstoffoptionen wie Diesel, Erdgas und Biogas und zielt darauf ab, sauberere, effizientere und nachhaltigere Energielösungen bereitzustellen, wodurch das Unternehmen zu einer starken globalen Präsenz beiträgt.

China nimmt dank seines starken Fokus auf Modernisierung und technologischen Fortschritt eine führende Rolle auf dem regionalen Markt ein. Der Ausbau der Schwerindustrie und steigende Investitionen in Infrastrukturprojekte fördern ein profitables Geschäftsumfeld. ABB Motors & Generators gab im April 2025 bekannt, sein 20- und 30-jähriges Bestehen mit der Präsentation von Weiterentwicklungen bei hocheffizienten Motoren und Generatoren gefeiert zu haben. Zu diesen Entwicklungen zählen die neuen Permanentmagnet-Wellengeneratoren AMZ 1400 und die hocheffizienten IE5-Motoren. Diese Innovationen ermöglichen es verschiedenen Branchen, Energiekosten und Emissionen zu senken und somit die Nachfrage nach nachhaltigen Energielösungen zu steigern.

Indien verzeichnet dank seiner Industrieanlagen ein rasantes Wachstum auf dem Weltmarkt. Zusätzlich wird diese Entwicklung durch staatliche Initiativen zur Verbesserung der Energieinfrastruktur und zur Förderung sauberer Energietechnologien begünstigt. Laut einem Artikel in Energy & Environment vom Juni 2025 hat sich die indische Energielandschaft schnell weiterentwickelt und eine installierte Gesamtleistung von 476 GW erreicht, wovon fast die Hälfte aus nicht-fossilen Brennstoffen wie erneuerbaren Energien und Kernenergie stammt. Der Artikel hebt außerdem hervor, dass der stetige Fortschritt bei der Elektrifizierung den Stromverbrauch pro Kopf um über 45 % gesteigert hat, was die hohe Nachfrage nach industriellen Stromaggregaten unterstreicht.

Stromversorgungslage in Indien: Vergleich von Energiebedarf und Spitzenlast für 2022-23 und 2023-24 (bis November 2023)

Jahr | Energiebedarf (MU) | Gelieferte Energie (MU) | Spitzenlast (MW) | Peak Met (MW) |

2022-2023 | 15.11.847 | 15.04.264 | 2.15.888 | 2.07.231 |

2023-2024 (bis November 2023) | 11.02.887 | 10.99.907 | 2.43.271 | 2.39.931 |

Quelle: Energieministerium

Einblicke in den nordamerikanischen Markt

Der Markt für industrielle Stromaggregate in Nordamerika dürfte seine starke Position in den kommenden Jahren behaupten. Die zunehmende industrielle Aktivität und der wachsende Bedarf an zuverlässigen Notstromlösungen sind die Hauptgründe für diese führende Position. Im Oktober 2025 kündigte Rolls-Royce die Erweiterung seines Energieportfolios um schnellstartende MTU-Gasaggregate an. Dazu gehört das neue Modell 20V4000, das in nur 45 Sekunden hochfährt und sich ideal für Rechenzentren und die Netzstabilisierung in Nordamerika eignet. Damit unterstützt es den steigenden Energiebedarf von KI-Rechenzentren.

Die USA zählen weiterhin zu den wichtigsten Akteuren auf dem Markt für industrielle Stromaggregate. Dies wird durch verschiedene Faktoren beeinflusst, darunter die Katastrophenvorsorge und das wachsende Interesse an Hybrid- und kraftstoffsparenden Stromaggregaten. Neben dem starken Fokus der Region auf Nachhaltigkeit und Energieeffizienz treiben Unternehmen verschiedenster Branchen die verstärkte Nutzung fortschrittlicher Stromaggregattechnologien voran. Darüber hinaus befeuern die laufenden Infrastrukturprojekte und der Bedarf an unterbrechungsfreier Stromversorgung in kritischen Situationen die steigende Nachfrage nach industriellen Stromaggregaten.

Der kanadische Markt für industrielle Stromaggregate wächst kontinuierlich, da die zuverlässige Stromversorgung abgelegener und anspruchsvoller Gebiete unerlässlich ist. Auch der starke Fokus auf die Reduzierung des CO₂-Fußabdrucks und die Einführung saubererer Technologien hat das Interesse an Stromaggregaten weiter gesteigert. Im Januar 2025 gab die T&T Power Group die Übernahme von All Generator Solutions Inc. bekannt und erweiterte damit ihre Expertise in den Bereichen Generatorwartung, Service von Diesel-Feuerlöschpumpen und Kraftstoffsystempflege. Dies stärkt ihre Präsenz in Westkanada und erweitert ihre Kompetenzen in den Bereichen Stromerzeugung, Gerätevermietung und industrielle Energielösungen.

Einblicke in den europäischen Markt

Der europäische Markt für Industriestromaggregate ist von zahlreichen Energiepolitiken in den einzelnen Ländern geprägt, die kontinuierliche Innovationen bei Hybrid- und alternativen Kraftstofftechnologien fördern. Zudem setzen Unternehmen vermehrt auf Stromaggregate, die sich in intelligente Energiesysteme integrieren lassen, um die Netzstabilität zu verbessern. Im Februar 2023 gab Volvo Penta die Erweiterung seines Angebots an Industriestromaggregaten um den neuen 200-kVA-Motor D8 Stage II bekannt. Dieser bietet eine bis zu 8 % höhere Kraftstoffeffizienz und einen geringeren Geräuschpegel als sein Vorgänger und dürfte somit weitere Marktteilnehmer anlocken.

Deutschland ist dank seiner starken Industriebasis und seiner hohen Präzision im Maschinenbau ein führender Anbieter von Industriestromaggregaten. Zudem steigt die Nachfrage nach extrem zuverlässigen Stromaggregaten, die sich nahtlos in die umfangreiche Infrastruktur für erneuerbare Energien des Landes integrieren lassen. NED srl präsentierte auf der Bauma 2025 in München seine neuesten Stromaggregate und stellte die neue Marke Hypersilent vor, die für innovative, extrem leise und umweltfreundliche Energielösungen steht. In Zusammenarbeit mit dem deutschen Vertriebspartner Lehmann Notstromaggregate Service GmbH präsentiert NED außerdem Hochleistungsgeneratoren für die Bau-, Vermietungs- und Veranstaltungsbranche.

Großbritannien gilt als einer der wichtigsten Akteure auf dem regionalen Markt für industrielle Stromaggregate, da es aufgrund der häufigen Schwankungen im Energiebedarf schnellen Reaktionszeiten und hoher betrieblicher Flexibilität höchste Priorität einräumt. Zudem bevorzugt der Markt kompakte und modulare Stromaggregatlösungen, die speziell für städtische Industriegebiete mit begrenztem Platzangebot geeignet sind. Der laufende Übergang zu kohlenstoffarmen Kraftstoffen im Land beschleunigt darüber hinaus die Einführung von biokraftstoffkompatiblen und Hybrid-Stromaggregaten, die speziell auf die sich wandelnden regulatorischen Anforderungen zugeschnitten sind.

Wichtigste Akteure auf dem Markt für industrielle Stromaggregate:

- Caterpillar Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cummins Inc. (USA)

- Generac Holdings Inc. (USA)

- Kohler Co. (USA)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Rolls-Royce Holdings plc / MTU Onsite Energy (Europe)

- Wärtsilä Corporation (Europa – Finnland)

- Atlas Copco AB (Europa – Schweden)

- Siemens AG (Europa – Deutschland)

- Yanmar Co., Ltd. (Japan)

- Kirloskar Oil Engines Ltd. (Indien)

- Mahindra Powerol (Indien)

- Doosan Energy Co., Ltd. (Südkorea)

- Hyosung Heavy Industries Corporation (Südkorea)

- Aksa Power Generation (Türkei — Europa/Asien)

- FG Wilson (Engineering) Ltd. (GB / Europa)

- Himoinsa SL (Spanien / Europa)

- Perkins Engines Company Limited (UK / Europa)

- Ashok Leyland (Indien)

- SDMO Industries (Frankreich / Europa)

- Caterpillar Inc. zählt zu den führenden Unternehmen in diesem Bereich und ist bekannt für sein umfangreiches Produktportfolio, darunter Diesel- und Gasmotorenaggregate. Das Unternehmen verfügt außerdem über die Division Cat Power Solutions, die sich auf Produktzuverlässigkeit, Emissionskonformität und die Integration mit digitalen Steuerungssystemen wie dem Cat Energy Control System konzentriert.

- Cummins Inc., ein US-amerikanisches Unternehmen, ist ein weltweit führender Anbieter von Stromerzeugungssystemen und bekannt für sein breites Produktsortiment und seine innovativen Technologien im Bereich Diesel-, Gas- und Hybridaggregate. Die Unternehmensstrategie basiert auf der Vision „Destination Zero“, die den Übergang zu dekarbonisierten Energielösungen durch wasserstofffähige und batterieintegrierte Systeme vorsieht.

- Rolls-Royce Holdings plc konzentriert sich mit seiner Marke MTU Onsite Energy stark auf Industriestromaggregate, die sich durch hohe Leistungsdichte, flexible Brennstoffwahl und geringe Emissionen auszeichnen. Das Unternehmen ist in wichtigen Regionen wie Europa, Nordamerika und Asien etabliert und liefert Stromaggregate für Rechenzentren, Krankenhäuser und Infrastrukturprojekte.

- Mitsubishi Heavy Industries Ltd. mit Sitz in Japan verfügt über ein diversifiziertes Portfolio an Energiesystemen. Die Division MHI Engine & Turbocharger liefert großtechnische Industriegeneratoren für Dauer- und Notstromversorgung. Darüber hinaus legt das Unternehmen großen Wert auf Zuverlässigkeit, hohe Leistung und die Integration in hybride Energiesysteme, insbesondere in der Industrie und der Schifffahrt.

- Die Wärtsilä Corporation ist ein führender europäischer Anbieter von Stromerzeugungslösungen mit hoher Kapazität und hybriden Energiesystemen. Traditionell konzentriert sich das Unternehmen auf Anwendungen in der Schifffahrt und der Energieversorgung, doch seine Stromaggregate werden zunehmend auch für dezentrale Energieerzeugung und Mikronetze eingesetzt.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der globale Markt für industrielle Stromaggregate ist geprägt von großen, etablierten OEMs und regionalen Spezialisten, die im Wettbewerb um Skaleneffekte, Kraftstoffflexibilität, digitale Kompetenz und Emissionskonformität stehen. Pioniere wie Caterpillar, Cummins und Generac sind führend in Bezug auf globale Reichweite und breite Produktportfolios. DEUTZ gab im Juni 2024 die Übernahme von Blue Star Power Systems, einem der führenden Hersteller von Stromaggregaten, bekannt. Dieser strategische Schritt stärkt die Position des Unternehmens als Anbieter dezentraler Energieversorgung. DEUTZ erklärte zudem, dies werde das Wachstum im schnell expandierenden US-Markt unterstützen und voraussichtlich über 100 Millionen US-Dollar Jahresumsatz generieren, wodurch das Produktportfolio erweitert werde.

Unternehmenslandschaft des Marktes für industrielle Stromaggregate:

Neueste Entwicklungen

- Im Juni 2025 gab Cummins Power Generation bekannt, dass es ein 17-Liter-S17-Centum-Generatoraggregat auf den Markt gebracht hat, das bis zu 1 Megawatt Leistung auf kleinstem Raum liefert und sich ideal für städtische Umgebungen eignet.

- Im Mai 2025 gab Mahindra Powerol bekannt, von Frost & Sullivan zum führenden indischen Hersteller von Dieselgeneratoren im Jahr 2025 gekürt worden zu sein. Das Unternehmen erreichte einen Marktanteil von 23,8 % und übertraf damit den bisherigen Marktführer. Laut Mahindra Powerol basiert dieser Erfolg auf starken Verkäufen von Generatoren, die der CPCB4+-Norm entsprechen, sowie auf der dominanten Stellung im Telekommunikationssektor, in dem das Unternehmen einen Marktanteil von über 55 % hält.

- Report ID: 8197

- Published Date: Oct 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.