Ausblick auf den Markt für industrielle CO2-Zertifikate:

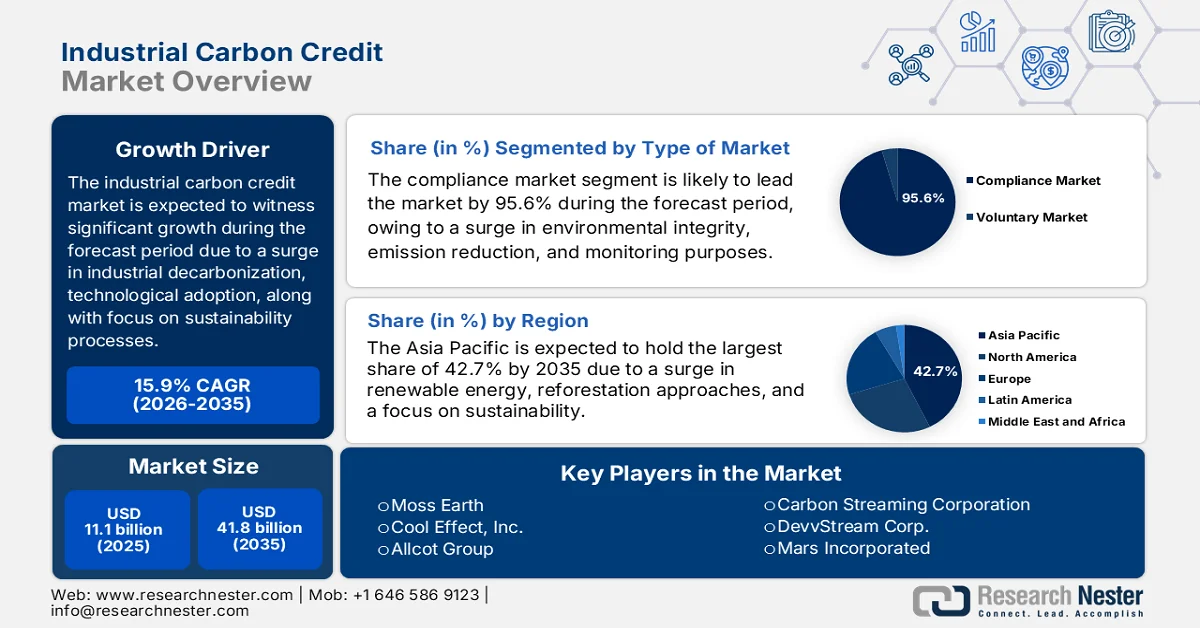

Der Markt für industrielle CO₂-Zertifikate hatte 2025 ein Volumen von über 11,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 41,8 Milliarden US-Dollar anwachsen, was einem signifikanten jährlichen Wachstum von 15,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 12,8 Milliarden US-Dollar geschätzt.

Der weltweite Markt für industrielle CO₂-Zertifikate wird maßgeblich von einem Zusammenspiel makroökonomischer, technologischer und regulatorischer Faktoren geprägt, die weit über die übliche Angebots- und Nachfragedynamik hinausgehen. Zu diesen Faktoren zählen Erdölförderregionen, die beschleunigte Dekarbonisierung der Industrie zur Reduzierung der Abhängigkeit von fossilen Brennstoffen, die Einführung von Blockchain-Technologien und künstlicher Intelligenz sowie die Zunahme von Klagen im Bereich Nachhaltigkeit. Laut offiziellen OECD-Statistiken von 2026 waren die Industrieländer für 40 % der globalen Kohlendioxidemissionen verantwortlich, was jährlich fast 16 Gigatonnen entspricht. Darüber hinaus gab das US-Energieministerium (DOE) im September 2024 die Auswahl von 25 Projekten in 17 Bundesstaaten bekannt, die mit 38,8 Millionen US-Dollar gefördert werden. Ziel dieser Projekte ist die Erforschung und Entwicklung wirkungsvoller Baupraktiken und -technologien. Diese Projekte sollen die Spitzenlast im Stromnetz reduzieren, die Energiekosten senken und die Resilienz stärken und somit das Wachstum des Marktes für industrielle CO₂-Zertifikate in verschiedenen Ländern ankurbeln.

Länderbezogene Analyse der Kohlenstoffexporte und -importe, 2024

Länder/Komponenten | Export (USD) | Import (USD) |

China | 1,2 Milliarden | 554 Millionen |

Russland | 678 Millionen | - |

Indien | 522 Millionen | - |

Thailand | - | 525 Millionen |

UNS | - | 433 Millionen |

Bewertung des globalen Handels | 6,8 Milliarden | |

Welthandelsanteil | 0,03 % | |

Produktkomplexität | 0,06 | |

Exportwachstum | 0,7 % | |

Quelle: OEC

Darüber hinaus sind die Aufspaltung der freiwilligen Branche in kostengünstige und integritätsstarke Segmente, die zunehmende Verbreitung nationaler Emissionshandelsplätze und digitaler Register sowie die Ausweitung der Compliance-Anforderungen auf schwer zu dekarbonisierende Industriesektoren einige der Trends, die den globalen Markt für industrielle CO₂-Zertifikate antreiben. Wie ein Artikel der CSIS Organization vom Mai 2023 darlegt, ist der Bedarf an CO₂-Zertifikaten nach dem Zusammenbruch der Chicago Carbon Exchange (CCX) sprunghaft angestiegen. Deren industrielles Volumen erreichte fast 2 Milliarden US-Dollar und verzeichnete damit ein bemerkenswertes Wachstum gegenüber weniger als 200 Millionen US-Dollar in den vergangenen fünf Jahren. Zudem wurden in Australien über 100 Millionen CO₂-Zertifikate (ACCUs) emittiert, die größtenteils von der australischen Regierung erworben wurden, wodurch die Marktpräsenz weiter gestärkt wurde.

Schlüssel Industrielle CO2-Gutschrift Markteinblicke Zusammenfassung:

Regionale Highlights:

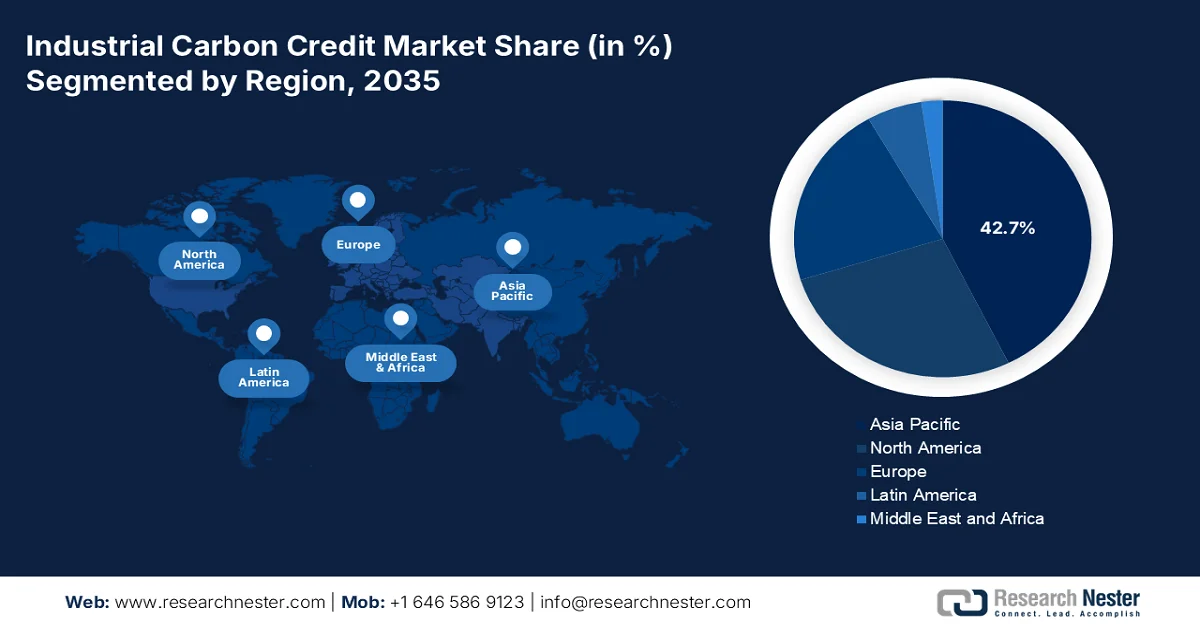

- Der Markt für industrielle CO2-Zertifikate im asiatisch-pazifischen Raum wird Prognosen zufolge bis 2035 einen Anteil von 42,7 % erreichen, unterstützt durch die Expansion nationaler CO2-Märkte, die Nutzung erneuerbarer Energien und groß angelegte Aufforstungsinitiativen.

- Europa dürfte im Zeitraum 2026–2035 das schnellste Marktwachstum verzeichnen, getrieben durch strenge Emissionsreduktionsvorgaben, wachsende freiwillige Kohlenstoffmärkte und die Integration digitaler MRV-Technologien.

Segmenteinblicke:

- Es wird erwartet, dass das Marktsegment der Compliance-Zertifikate im industriellen CO2-Markt bis 2035 einen dominanten Anteil von 95,6 % ausmachen wird, angetrieben durch gesetzlich vorgeschriebene Emissionsreduktionsrahmen und verbesserte Überwachungs-, Berichts- und Verifizierungssysteme.

- Das Segment der Vermeidungs-/Reduzierungsprojekte dürfte im Zeitraum 2026–2035 den zweitgrößten Anteil einnehmen, angetrieben durch kosteneffiziente Emissionsvermeidungsansätze und schnellere Projektumsetzungszeiten.

Wichtigste Wachstumstrends:

- Anpassungsmechanismen für die Kohlenstoffgrenze

- Die gesetzliche CO2-Steuer erhöht die Kreditnachfrage

Größte Herausforderungen:

- Inkonsistenz in Regulierung und Politik

- Lieferengpässe bei der Entfernung von hochbeständigen Materialien

Wichtige Akteure: South Pole Group (Schweiz), 3Degrees (USA), EKI Energy Services Ltd. (Indien), Finite Carbon (USA), Climate Impact Partners (GB), NativeEnergy (USA), Verra (USA), Gold Standard (Schweiz), ClimeCo Corporation (USA), Tasman Environmental Markets (Australien), Carbonbetter (USA), ClimatePartner GmbH (Deutschland), Terrapass (USA), Carbon Credit Capital (USA), Moss Earth (USA), Cool Effect, Inc. (USA), Allcot Group (Spanien), Climetrek Ltd. (GB), ClimateTrade (Spanien), CarbonCure Technologies (Kanada), Carbon Streaming Corporation (Kanada), DevvStream Corp. (Kanada), Mars Incorporated (USA), Cargill (USA), Climate Impact Partners (GB).

Global Industrielle CO2-Gutschrift Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,1 Milliarden US-Dollar

- Marktgröße 2026: 12,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 41,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 15,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Indonesien, Mexiko

Last updated on : 22 April, 2026

Industrieller CO2-Zertifikatsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Anpassungsmechanismen für die CO₂-Grenze: Dies ist einer der stärksten Wachstumstreiber für den Markt für industrielle CO₂-Zertifikate und trägt dazu bei, die CO₂-Bepreisung von einer Umweltreform zu einer Notwendigkeit der Handelskonformität zu wandeln. Laut offiziellen Statistiken der NLM vom Februar 2025 wurden 12 % der CO₂-Emissionen mit 7 US-Dollar pro Tonne bepreist, während derzeit fast 23 % der Treibhausgasemissionen mit 32 US-Dollar pro Tonne bewertet werden. Die CO₂-Bepreisung erweist sich daher als vielversprechende politische Strategie, da sie Anreize für kohlenstoffarme Ansätze schafft, Kosten senkt und Fortschritte fördert. Laut einem Bericht der Weltbank vom Juni 2025 stiegen die Einnahmen aus der CO₂-Bepreisung bis 2024 um 100 Milliarden US-Dollar. Davon profitierten Entwicklungs-, Infrastruktur- und Umweltprojekte, was im Vergleich zu den Vorjahren eine leichte Verbesserung darstellt.

- Gesetzliche CO₂-Steuern steigern die Nachfrage nach Zertifikaten: Der Anstieg gesetzlicher CO₂-Steuern in verschiedenen Ländern wirkt sich positiv auf die Nachfrage nach industriellen CO₂-Zertifikaten aus. Wie ein Datenbericht des UNDP vom März 2025 zeigt, erlaubte Singapur seit 2024 steuerpflichtigen Betrieben, fast 5 % ihrer steuerpflichtigen Emissionen durch CO₂-Zertifikate zu kompensieren, um die Umweltstandards für CO₂-Zertifikate einzuhalten. Bis Ende 2024 hatten weltweit bereits 39 Länder, darunter Uruguay, Südafrika, Mexiko, Chile, Kolumbien und Argentinien, erfolgreich CO₂-Steuern eingeführt. Gleichzeitig kann der Ausbau digitaler Technologien in emissionsintensiven Sektoren, insbesondere in den Bereichen Materialwirtschaft, Transport und Energie, die weltweiten Emissionen bis Ende 2050 um 20 % senken und somit das Wachstum des Marktes für industrielle CO₂-Zertifikate weiter ankurbeln.

Untersuchung von CO2-Steuerfällen in verschiedenen Ländern, 2025

Merkmale | Schweden | Britisch-Kolumbien (Kanada) | Kolumbien | Chile | Singapur |

Umfang | National | Subnational | National | National | National |

Regelungspunkt | Upstream | Upstream | Upstream | Flussabwärts | Flussabwärts |

Steuerschwelle | - | - | - | 25.000 TCO2-e und mehr | 25.000 TCO2-e und mehr |

Steuersatz (2024) | 127,2 USD | 58,9 USD | 6,6 USD | 5 USD | 18,4 USD |

Branchenabdeckung | CO2-Emissionen aus der Verbrennung alle Fossilien Kraftstoffe außer Torf. Sektoral Ausnahmen gelten. Beinhaltet Kraftstoffverbrauch in der Luftfahrt. | Gesamtwirtschaft Berichterstattung über Treibhausgasemissionen aus dem Kauf oder Nutzung fossiler Brennstoffe. | Treibhausgasemissionen aus allen Sektoren mit einigen kleineren Ausnahmen | CO2-Emissionen hauptsächlich die Macht und Branchensektoren. | Gesamtwirtschaft Berichterstattung über Treibhausgasemissionen von großen Emittenten einschließlich Herstellung, Energie, Abfall Wassersektoren. |

Emissionsabdeckung | 40 % | 80% | 20 % | 55% | 80% |

Versätze | NEIN | Unter national Schema. 50% der steuerpflichtigen Emissionen; um zu reduzieren | 50% der steuerpflichtigen Emissionen | Unbegrenzt | 5% der steuerpflichtigen Emissionen |

Quelle: UNDP-Organisation

- Volatilität der Energiepreise für die Dekarbonisierung: Die jüngsten Rohölpreise sind, maßgeblich bedingt durch geopolitische Instabilität, stark angestiegen. Dies wiederum treibt den globalen Markt für industrielle CO₂-Zertifikate zusätzlich an. Laut einem Artikel der EIA Government vom April 2026 lag der Preis für Brent-Rohöl im März bei 103 US-Dollar pro Barrel, 32 US-Dollar über dem Durchschnitt vom Februar. Im April erreichte der Preis für reguläres Brent-Rohöl sogar fast 128 US-Dollar pro Barrel. Erwartungsgemäß würde die anfänglich gute Ölversorgung verhindern, dass die Ölpreise monatlich die Marke von 100 US-Dollar pro Barrel überschreiten. Gleichzeitig trägt die Preisentwicklung verschiedener Ölprodukte – sowohl in der Vergangenheit als auch in der Zukunft – zur globalen Expansion des Marktes für industrielle CO₂-Zertifikate bei.

Preisanalyse verschiedener ölbasierter Flüssigkeiten, 2024–2027

Flüssigtyp | 2024 | 2025 | 2026 | 2027 |

Brent-Rohöl-Spotpreis (USD pro Barrel) | 81 | 69 | 96 | 76 |

Weltweite Produktion flüssiger Brennstoffe (Millionen Barrel pro Tag) | 103.3 | 106,3 | 104,3 | 109,5 |

OPEC-Produktion flüssiger Brennstoffe (Millionen Barrel pro Tag) | 32,9 | 33,8 | 31.4 | 34,6 |

Produktion flüssiger Brennstoffe außerhalb der OPEC (Millionen Barrel pro Tag) | 70,4 | 72,5 | 72,9 | 74,8 |

Weltweiter Verbrauch flüssiger Brennstoffe (Millionen Barrel pro Tag) | 102,8 | 104,0 | 104,6 | 106.2 |

Globales BIP (Veränderung in %) | 3.3 | 3.4 | 3.0 | 3.4 |

Quelle: EIA-Regierung

Herausforderungen

- Regulatorische und politische Inkonsistenz: Der Markt für industrielle CO₂-Zertifikate operiert in einem Flickenteppich nationaler und regionaler Compliance-Systeme mit jeweils eigenen Regeln hinsichtlich der Gutschriftberechtigung, der Gültigkeitsdauer und der Verwendung von Kompensationsmaßnahmen. Ein im Rahmen des EU-Emissionshandelssystems gültiges Zertifikat kann auf dem chinesischen Markt oder gemäß den CORSIA-Luftfahrtbestimmungen abgelehnt werden. Diese Inkonsistenz zwingt die Akteure des Energiesektors zur Anwendung mehrerer Compliance-Strategien, was den Verwaltungsaufwand und die Transaktionskosten erhöht. Darüber hinaus bergen politische Kurswechsel oder plötzliche Änderungen der zulässigen Zertifikatskategorien ein Investitionsrisiko für langlebige Industrieanlagen wie CO₂-Abscheidungsanlagen oder netzgebundene Speicherprojekte in Verbindung mit der Erzeugung von Kompensationsanlagen. Das Fehlen eines verbindlichen internationalen Abkommens über den Transfer von CO₂-Zertifikaten gemäß Artikel 6 des Pariser Abkommens, insbesondere hinsichtlich entsprechender Anpassungen, erhöht die Komplexität zusätzlich, verzögert häufig grenzüberschreitende Transaktionen und verringert die Markttiefe für industrielle CO₂-Zertifikate.

- Angebotsengpässe bei langlebigen CO₂-Speichern: Industrielle Abnehmer fordern zunehmend Zertifikate für technisch hergestellte CO₂-Speicher, beispielsweise aus Bioenergie mit CO₂-Abscheidung oder direkter CO₂-Abscheidung aus der Luft, aufgrund ihrer hohen Beständigkeit und Überprüfbarkeit. Das Angebot solcher Zertifikate ist jedoch weiterhin stark eingeschränkt durch hohe Investitionskosten, lange Projektentwicklungszeiten und begrenzte Infrastruktur für die geologische Speicherung oder Mineralisierung. Im Gegensatz zu Zertifikaten aus der Forstwirtschaft oder der erneuerbaren Energien erfordern technisch hergestellte Speicher mehrjährige Bauzeiten, spezielle Genehmigungsverfahren und kontinuierliche Betriebserfahrung. Dieser Angebotsengpass führt zu einer wachsenden Kluft zwischen den Netto-Null-Zusagen von Unternehmen und den verfügbaren hochwertigen Zertifikaten. Da sich immer mehr Energieunternehmen zu ambitionierten Dekarbonisierungszielen verpflichten, treibt die Knappheit an langlebigen industriellen CO₂-Speicherzertifikaten die Preise in die Höhe und birgt gleichzeitig das Risiko, die Einhaltung der Vorgaben zu verzögern, was sich negativ auf das Wachstum des industriellen CO₂-Zertifikatemarktes auswirkt.

Marktgröße und Prognose für industrielle CO2-Zertifikate:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

15,9 % |

|

Marktgröße im Basisjahr (2025) |

11,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

41,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielle CO2-Zertifikate:

Art der Marktsegmentanalyse

Das Teilsegment des Compliance-Marktes, das zum Marktsegment „Art des Marktes“ gehört, wird voraussichtlich bis Ende 2035 mit 95,6 % den größten Anteil am Markt für industrielle CO₂-Zertifikate erreichen. Das Wachstum dieses Segments ist vor allem auf die verstärkte Anwendung zur Gewährleistung von Umweltintegrität, die Einhaltung gesetzlich vorgeschriebener Emissionsreduktionsziele und die Betrugsbekämpfung durch kontinuierliche Überwachungs-, Berichts- und Verifizierungssysteme (MRV) zurückzuführen. Laut offiziellen Statistiken der NLM vom Februar 2023 stieg die Ausgabe von CO₂-Zertifikaten durch namhafte freiwillige CO₂-Register, darunter SustainCert (Gold Standard), das American Carbon Registry, der Verified Carbon Standard von Verra, Plan Vivo, der Global Carbon Council und Climate Forward sowie die Climate Action Reserve, bis 2021 rasant um das Fünffache von 75 Millionen auf 354 Millionen Zertifikate. Im Jahr 2022 ging diese Zahl jedoch allmählich auf 279 Millionen zurück, was auf ein zukünftig steigendes Potenzial hindeutet.

Art der Projektsegmentanalyse

Prognosen zufolge wird das Segment der Vermeidungs- und Reduzierungsprojekte im Prognosezeitraum den zweitgrößten Anteil am Markt für industrielle CO₂-Zertifikate einnehmen. Das Wachstum dieses Segments wird maßgeblich dadurch getrieben, dass der Fokus primär auf der Vermeidung von Treibhausgasemissionen liegt, anstatt bereits vorhandenes Kohlendioxid zu entfernen. Im Energie- und Stromsektor umfassen typische Projekte die Steigerung der industriellen Energieeffizienz, die Umstellung von Kohle auf Erdgas oder Biomasse, die Optimierung der Prozesswärme in der Fertigung sowie die Zerstörung von Industriegasen mit hohem Treibhauspotenzial wie HFKW oder NOₓ aus der chemischen Produktion. Die Dominanz dieses Segments beruht auf den vergleichsweise niedrigeren Kosten pro Zertifikat im Vergleich zu technischen Abscheidungstechnologien, den kürzeren Projektumsetzungszeiten und den etablierten Methoden zur Festlegung von Ausgangswerten und zur Überwachung.

Analyse des Endverbraucher-Branchensegments

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass der Energiesektor, der zur Endverbrauchsindustrie gehört, den drittgrößten Anteil am Markt für industrielle CO₂-Zertifikate ausmachen wird. Die Entwicklung dieses Sektors wird maßgeblich dadurch vorangetrieben, dass er das Rückgrat der modernen Zivilisation bildet und durch die Bereitstellung einer zuverlässigen und konstanten Stromversorgung für den Alltag, die industrielle Produktion und das Wirtschaftswachstum unerlässlich ist. Laut Schätzungen der US-Umweltschutzbehörde (EPA) vom Juni 2025 verfügten im Jahr 2023 fast 90 % der gesamten Kohlekraftwerkskapazität über mindestens eine Abgasreinigungstechnologie in Form von selektiver katalytischer Reduktion (SCR) und Rauchgasreinigungsanlagen. Demnach ist die Energiewirtschaft, insbesondere in den USA, eine bedeutende Emissionsquelle und trägt schätzungsweise zu 44 % der Schwefeldioxid-, 11 % der Stickoxid- und 30 % der Kohlenstoffemissionen bei, was das Wachstum dieses Sektors erheblich beflügelt.

Unsere detaillierte Analyse des Marktes für industrielle CO2-Zertifikate umfasst die folgenden Segmente:

Segment | Teilsegmente |

Marktart |

|

Projekttyp |

|

Endverbrauchsbranche |

|

Unternehmenstyp |

|

Freiwilligenprojekttyp |

|

Technologie für Entfernungsprojekte |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Industrieller CO2-Zertifikatsmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit 42,7 % den größten Anteil am Markt für industrielle CO₂-Zertifikate erreichen wird. Dieser Aufschwung ist vor allem auf die Expansion nationaler CO₂-Industrien in Südostasien, Japan, Indien und China sowie auf den Ausbau erneuerbarer Energien, Aufforstungsstrategien und verstärkte Nachhaltigkeitsverpflichtungen zurückzuführen. Laut offiziellen Statistiken der Asiatischen Entwicklungsbank (ADB) vom Oktober 2025 erstrecken sich die Wälder der Region über 6 Millionen Quadratkilometer, was 4,6 % der globalen Landmasse entspricht. Davon sind 2,1 Millionen Quadratkilometer Primärwald. Diese Wälder beherbergen zudem 38 % der endemischen Vogelarten, 26 % der endemischen Säugetierarten, 25 % der Amphibienarten und 23 % der Reptilienarten weltweit. Daher ist die Aufforstung unerlässlich, um den CO₂-Ausstoß in der gesamten Region auszugleichen.

Der Markt für industrielle CO₂-Zertifikate in China wächst signifikant. Gründe hierfür sind strenge Vorgaben zur Dekarbonisierung der Industrie, ein nationales Emissionshandelssystem, der Ausbau der Energiewirtschaft, die Einführung nachhaltiger Prozesse und staatlich geförderte grüne Finanzierungsmechanismen. Wie ein Artikel der Finanzinitiative des Umweltprogramms der Vereinten Nationen (UNEP FI) vom Februar 2026 darlegt, baut das Land schrittweise seine Kohleinfrastruktur aus, um die Solar- und Windenergie bis Ende 2035 zu versechsfachen und die Treibhausgasemissionen effektiv um 7 bis 10 % zu senken. Darüber hinaus haben nationale Maßnahmen das Wachstum von Sozial- und grünen Anleihen gefördert, deren kumuliertes Emissionsvolumen 555,5 Milliarden US-Dollar erreichte. Dies entspricht 11,7 % des weltweiten Anleihevolumens im Jahr 2024 und bedeutet eine Verzwölffachung gegenüber den Vorjahren.

Zu den Faktoren, die den Markt für industrielle CO₂-Zertifikate in Indien beflügeln, zählen jährliche Investitionen in Technologien zur CO₂-Minderung, erhöhte Fördermittel für Strategien der grünen Chemie, eine Ausweitung der Compliance-Anforderungen, der Bedarf an industrieller Modernisierung, kostengünstige Minderungsmöglichkeiten und die Reduzierung der Emissionen der chemischen Industrie. Laut Regierungsangaben, die das PIB im Februar 2026 veröffentlichte, plant die indische Regierung, bis Ende 2027 spezielle Chemieanlagen mit einem entsprechenden Budget von 64,1 Millionen US-Dollar zu errichten. Darüber hinaus wurden 2,3 Milliarden US-Dollar für die Unterstützung des Einsatzes und der Entwicklung von Technologien zur CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) bereitgestellt, was das Wachstum des Marktes für industrielle CO₂-Zertifikate zusätzlich ankurbelt.

Einblicke in den europäischen Markt

Europa dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region auf dem Markt für industrielle CO₂-Zertifikate erweisen. Die Marktentwicklung wird maßgeblich durch strenge Emissionsreduktionsziele, den Ausbau freiwilliger CO₂-Industrien, die Integration digitaler MRV-Technologien, den Fokus auf erneuerbare Energien und die grenzüberschreitende Anerkennung vorangetrieben. Laut offiziellen Statistiken der Europäischen Umweltagentur (EUA) vom Dezember 2025 hat die Region bis 2020 bereits 20 % ihres Ziels für erneuerbare Energien erreicht. Zudem deckten erneuerbare Energien im Jahr 2023 rund 24,5 % des regionalen Endenergieverbrauchs ab. Die Energiewende ist in vollem Gange: Der steigende CO₂-Ausstoß der regionalen Stromwirtschaft dürfte den Bedarf an Transport- und Heizenergie weiter erhöhen, was ebenfalls zur Stärkung des Marktes für industrielle CO₂-Zertifikate beiträgt.

Globale Stromexport-Import-Analyse in Europa, 2024

Länder | Export (USD) | Import (USD) |

Frankreich | 8,2 Milliarden | 1,0 Milliarden |

Deutschland | 4,5 Milliarden | 7,1 Milliarden |

Schweiz | 4,1 Milliarden | 2,5 Milliarden |

Österreich | 3,4 Milliarden | 1,8 Milliarden |

Norwegen | 2,1 Milliarden | 443 Millionen |

Niederlande | 2,0 Milliarden | 1,6 Milliarden |

Schweden | 2 Milliarden | 376 Millionen |

Tschechien | 1,9 Milliarden | 1,3 Milliarden |

Slowakei | 1,9 Milliarden | 1,2 Milliarden |

Spanien | 1,8 Milliarden | 1,2 Milliarden |

Quelle: OEC

Der Markt für industrielle CO₂-Zertifikate in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die Vorreiterrolle Deutschlands beim Kohleausstieg, der Ausbau von Anlagen zur CO₂-Speicherung und -Abscheidung, strenge Emissionsreduktionsstrategien für die Fertigungs- und Chemieindustrie, der gestiegene Bedarf an CO₂-Zertifikaten sowie die sinkenden jährlichen Emissionen. Laut Schätzungen der Bundesregierung, veröffentlicht von der Internationalen Agentur für Energie (ITA) im August 2025, belief sich der Primärenergieverbrauch Deutschlands im Jahr 2024 auf 10.478 Petajoule. Davon stammten über 77 % aus fossilen Brennstoffen und 20 % aus erneuerbaren Energien. Erdöl ist mit einem Anteil von 36,1 % der wichtigste Energieträger, gefolgt von Erdgas mit 25,9 %. Der Kohleausstieg soll bis Ende 2038 gesetzlich verankert sein, wie im jüngsten Koalitionsvertrag vorgesehen. Dies wirkt sich positiv auf die Entwicklung des Marktes für industrielle CO₂-Zertifikate in Deutschland aus.

Die Modernisierung von Industrieanlagen durch großzügige Fördermittel, eine verstärkte Beteiligung der regionalen Kohlenstoffindustrie, eine höhere Kohlenstoffintensität, geeignete Möglichkeiten für emissionsbasierte Reduktionsprojekte und die sektorspezifische Dekarbonisierung kohleabhängiger Standorte sind wichtige Trends für die Expansion des Marktes für industrielle CO₂-Zertifikate in Polen . Laut einem Datenbericht der OECD vom Februar 2026 unterliegen 76,3 % der Treibhausgasemissionen des Landes einer optimistischen Nettoeffektiv-Kohlenstoffrate (ECR). Die expliziten CO₂-Preise umfassen die Preise von Emissionshandelssystemen (ETS) und CO₂-Steuern und decken damit 50,4 % der Treibhausgasemissionen in CO₂-Äquivalenten ab. Darüber hinaus deckt die Emissionshandelsabgabe (ETA) rund 43,1 % der inländischen Treibhausgasemissionen ab und übertrifft damit die CO₂-Steuern, was das Marktpotenzial für industrielle CO₂-Zertifikate erhöht.

Einblicke in den nordamerikanischen Markt

Der Markt für industrielle CO₂-Zertifikate in Nordamerika dürfte bis zum Ende der vereinbarten Laufzeit ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch neue Compliance-Mechanismen, die bundesweite CO₂-Bepreisung, die Netto-Null-Verpflichtungen von Unternehmen und die Entwicklung eines Projekts zur technischen CO₂-Entfernung angetrieben. Laut Schätzungen des Office of the Federal Chief Sustainability Office (OCCO) aus dem Jahr 2026 wird die nordamerikanische Bundesregierung voraussichtlich bis Ende 2035 eine ressortübergreifende Strategie zur Steigerung der Produktion, des Zugangs und der Nutzung von 100 % CO₂-freiem Strom erfolgreich umsetzen. Ebenso streben alle Bundesbehörden an, bis Ende 2027 den Anteil emissionsfreier Fahrzeuge (ZEV) bei allen Pkw und bis 2035 bei allen mittelschweren und schweren Nutzfahrzeugen zu erreichen, was das Marktwachstum weiter ankurbelt.

Der Markt für industrielle CO₂-Zertifikate in den USA gewinnt aufgrund staatlicher Steueranreize, zunehmender Einhaltung nationaler Vorschriften, steigender Nachfrage nach Regulierungen für Rechenzentren und Methanemissionen, innovativer Finanzierungsmöglichkeiten und öffentlicher Beschaffung immer mehr an Bedeutung. Wie ein Artikel der US-Umweltschutzbehörde (EPA) vom Februar 2026 zeigt, stellt das US-Programm zur Reduzierung von Methanemissionen 1,3 Milliarden US-Dollar an technischer und finanzieller Unterstützung über verschiedene Förderprogramme bereit. Dazu gehört die Überarbeitung der Vorschriften des Greenhouse Gas Reporting Program (GHGRP) Unterabschnitt W für die Öl- und Gasindustrie durch die EPA sowie die Einführung einer Abfallabgabe (Waste Emissions Charge, WEC) für Methan. Darüber hinaus trägt der Global Methane Pledge (GMP) laut einem Bericht des US-Kongresses vom Mai 2025, der die freiwillige Verpflichtung zur Reduzierung anthropogener Methanemissionen um fast 30 % bis Ende 2030 zum Wachstum des industriellen Marktes in den USA bei.

Die bundesweite CO₂-Bepreisung, das outputorientierte Preissystem, Albertas TIER-System, die Koordination zwischen Bund und Provinzen, die Emissionshandelspartnerschaft zwischen Québec und Kalifornien sowie ESG-Compliance und unternehmerische Nachhaltigkeit sind einige der Faktoren, die den Markt für industrielle CO₂-Zertifikate in Kanada stärken. Laut einem Artikel der David Suzuki Foundation Organization aus dem Jahr 2026 stieg die kanadische CO₂-Abgabe seit ihrer Einführung bei 14,6 US-Dollar pro Tonne bis 2022 jährlich um 10 US-Dollar auf 50 US-Dollar. Aktuell erhöht sie sich bis 2030 um 15 US-Dollar pro Jahr, sodass der Preis bis dahin voraussichtlich 170 US-Dollar pro Tonne betragen wird. Die jüngste Erhöhung im April 2024 auf 58,6 US-Dollar pro Tonne verteuerte den Benzinpreis lediglich um 3 Cent pro Liter – weniger als die gewinnorientierten Preiserhöhungen der Branche – und trug so zur Marktexpansion bei.

Wichtige Akteure auf dem Markt für industrielle CO2-Zertifikate:

- Südpolgruppe (Schweiz)

- 3Degrees (USA)

- EKI Energy Services Ltd. (Indien)

- Endlicher Kohlenstoff (USA)

- Climate Impact Partners (UK)

- NativeEnergy (USA)

- Verra (USA)

- Goldstandard (Schweiz)

- ClimeCo Corporation (USA)

- Tasman Environmental Markets (Australien)

- Carbonbetter (USA)

- ClimatePartner GmbH (Deutschland)

- Terrapass (USA)

- Carbon Credit Capital (USA)

- Moss Earth (USA)

- Cool Effect, Inc. (USA)

- Allcot-Gruppe (Spanien)

- Climetrek Ltd. (UK)

- ClimateTrade (Spanien)

- CarbonCure Technologies (Kanada)

- Carbon Streaming Corporation (Kanada)

- DevvStream Corp. (Kanada)

- Mars Incorporated (USA)

- Cargill (USA)

- Climate Impact Partners (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- 3Degrees bietet umfassende CO₂-Kompensationslösungen speziell für den Energie- und Stromsektor und unterstützt Energieversorger und Industriekunden bei der Navigation durch freiwillige und verpflichtende Emissionshandelssysteme. Das Unternehmen konzentriert sich auf qualitativ hochwertige, verifizierte Reduktionsprojekte, darunter Deponiegasgewinnung und Zertifikate für erneuerbare Energien.

- EKI Energy Services Ltd. ist ein führender Akteur in der globalen Lieferkette für CO₂-Zertifikate und entwickelt und handelt aktiv mit Kompensationszertifikaten aus Projekten zur Steigerung der industriellen Effizienz und zum Brennstoffwechsel. Das Unternehmen spielt eine entscheidende Rolle bei der Vernetzung von Projektentwicklern in Entwicklungsländern mit Käufern in regulierten Märkten, die die Emissionsvorschriften einhalten.

- Finite Carbon ist auf die Entwicklung naturbasierter CO₂-Zertifikate spezialisiert, vorwiegend aus verbesserter Forstwirtschaft. Diese Zertifikate werden zunehmend von Energieunternehmen genutzt, um Restemissionen auszugleichen. Das Unternehmen setzt seine eigene Plattform ein, um Transparenz und langfristige Überwachung für industrielle Käufer von Zertifikaten zu gewährleisten.

- Climate Impact Partners arbeitet mit führenden Energie- und Industrieunternehmen zusammen, um maßgeschneiderte Portfolios von CO₂-Zertifikaten zu entwickeln und zu beschaffen, die mit den Netto-Null-Zielen übereinstimmen. Das Unternehmen legt Wert auf Zusätzlichkeit und Synergieeffekte und stellt sicher, dass jedes Zertifikat tatsächliche Emissionsreduktionen über das Szenario „Weiter wie bisher“ hinaus repräsentiert.

- NativeEnergy unterstützt Unternehmen der Energiebranche dabei, durch verifizierte Vermeidungs- und Reduktionsprojekte Klimaneutralität zu erreichen. Dazu gehören die Methanabscheidung in der Landwirtschaft und der Ausbau erneuerbarer Energien im kommunalen Maßstab. Das Unternehmen ist bekannt für seinen strengen Projektprüfungsprozess, der insbesondere Industriekunden anspricht, die Wert auf integre Kompensationslösungen legen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt.

Der Markt für industrielle CO₂-Zertifikate ist durch einen fragmentierten Wettbewerb gekennzeichnet, der von Projektentwicklern und Standardisierungsregistern dominiert wird. Wichtige Akteure wie South Pole, 3Degrees und EKI Energy konkurrieren über den Umfang ihrer Projektentwicklung und ihre Beziehungen zu Standardisierungsregistern. Ein wesentlicher strategischer Wandel ist die Hinwendung zu langfristigen Abnahmeverträgen, deren Wert durch die Sicherung der zukünftigen Versorgung deutlich steigt. Unternehmen priorisieren zudem hochwertige Zertifikate, die den Core Carbon Principles entsprechen, da die Qualitätsprämien steigen. So schloss beispielsweise die Carbon Streaming Corporation im September 2022 eine vielversprechende Absichtserklärung mit der Future Carbon Group zur Abdeckung von vier REDD+-Projekten in Brasilien ab. Auf Grundlage dieser Absichtserklärung leistete das Unternehmen eine Vorauszahlung von 3 Millionen US-Dollar an Future Carbon und schloss eine Lizenzvereinbarung zur Abdeckung seiner Projektbeteiligung ab, was sich positiv auf den Markt für industrielle CO₂-Zertifikate auswirkte.

Unternehmenslandschaft des Marktes für industrielle CO2-Zertifikate:

Neueste Entwicklungen

- Im Dezember 2025 gaben DevvStream Corp. und Southern Energy Renewables Inc. einen Unternehmenszusammenschluss bekannt, mit dem Ziel, durch die Nutzung regionaler Holzabfallbiomasse eine kostengünstige Produktion von kohlenstoffnegativem nachhaltigem Flugkraftstoff (SAF) und grünem Methanol zu erreichen, um Kohlenstoffnegativität in großem Maßstab zu erzielen.

- Im Oktober 2025 entwickelten Mars Incorporated und Cargill in Polen über fünf virtuelle Stromabnahmeverträge (VPPAs) eine neue Kapazität von über 224 MWac an erneuerbarer Energie. Die Entwicklung wurde gemeinsam mit GoldenPeaks Capital initiiert, einem der am schnellsten wachsenden unabhängigen Produzenten erneuerbarer Energien in Europa.

- Im März 2025 unterzeichnete Climate Impact Partners einen neuen Vertrag mit Terra Natural Capital zur Bereitstellung langfristiger Finanzmittel für das Panna-Aufforstungsprojekt in Indien. Auf dieser Grundlage erwarb Microsoft 1,5 Millionen Tonnen verifizierter Kohlenstoffentfernungszertifikate für mehr als 30 Jahre und demonstrierte damit zusätzlich 50 % der Projektleistung.

- Report ID: 8525

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.