Marktausblick für flüssige Kohlenwasserstoffe:

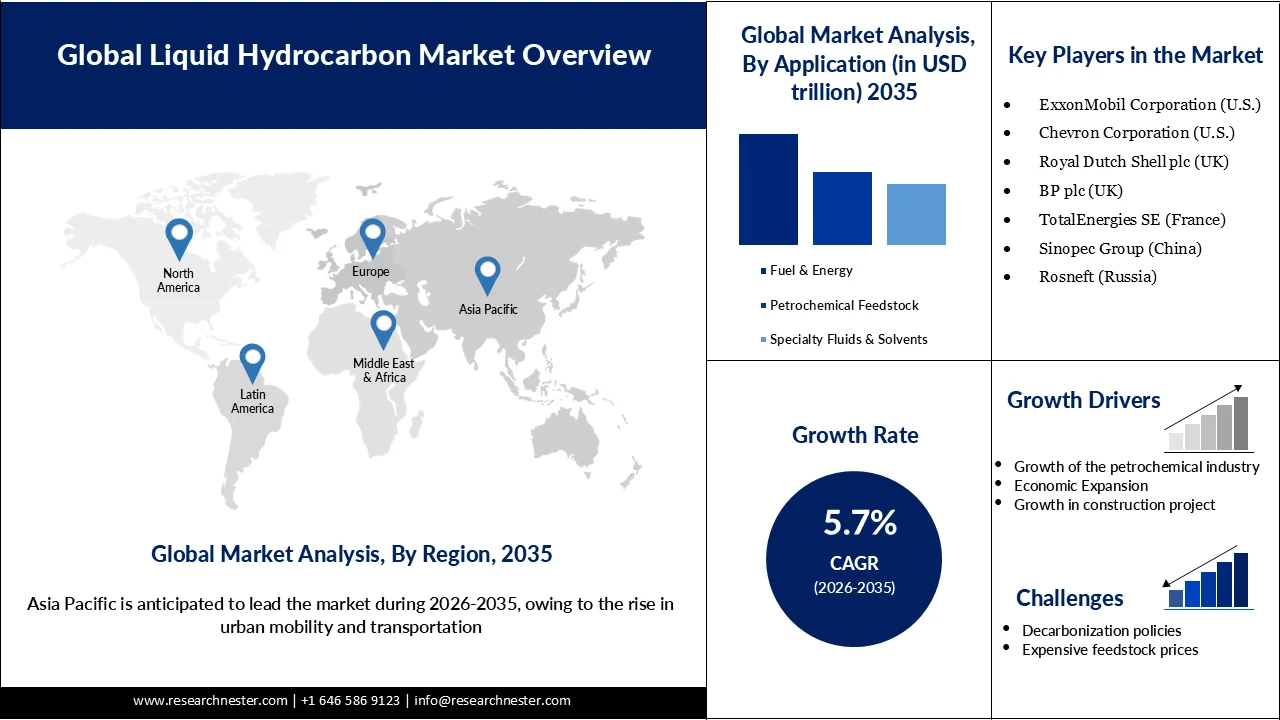

Der Markt für flüssige Kohlenwasserstoffe wird im Jahr 2025 auf 5,9 Billionen US-Dollar geschätzt und soll bis 2035 auf 10,2 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für flüssige Kohlenwasserstoffe auf 6,2 Billionen US-Dollar geschätzt.

Die steigende Nachfrage nach urbaner Mobilität und Transport ist ein wesentlicher Wachstumstreiber des Marktes. Mit dem Wachstum der städtischen Bevölkerung nehmen die Mobilitätsbedürfnisse zu, was zu einem höheren Verbrauch von Kraftstoffen führt. Laut dem Umweltprogramm der Vereinten Nationen stammen nach wie vor 95 % der weltweiten Transportenergie aus fossilen Brennstoffen. Dies unterstreicht die Abhängigkeit des Sektors von flüssigen Kohlenwasserstoffen trotz der Fortschritte bei der Elektrifizierung. Das Internationale Energieforum hebt hervor, dass die globale Transportnachfrage aufgrund von Urbanisierung und Wirtschaftswachstum voraussichtlich deutlich steigen wird und einen enormen Infrastruktur- und Energieaufwand erfordert. Die Internationale Energieagentur berichtet, dass die Transportemissionen von 1990 bis 2022 durchschnittlich um 1,7 % jährlich zunahmen – schneller als in den meisten anderen Sektoren. Dies spiegelt den sprunghaften Anstieg des Kraftstoffverbrauchs wider. Dieser stetige Anstieg des Personen- und Güterverkehrs beschleunigt die Nachfrage nach Benzin, Diesel und Kerosin und bekräftigt die zentrale Rolle flüssiger Kohlenwasserstoffe für die Deckung des urbanen Mobilitätsbedarfs. Obwohl die Elektrifizierung voranschreitet, sorgt das Ausmaß des urbanen Verkehrswachstums dafür, dass Kohlenwasserstoffe kurzfristig weiterhin dominieren werden.

Schlüssel Flüssiger Kohlenwasserstoff Markteinblicke Zusammenfassung:

Regionale Highlights:

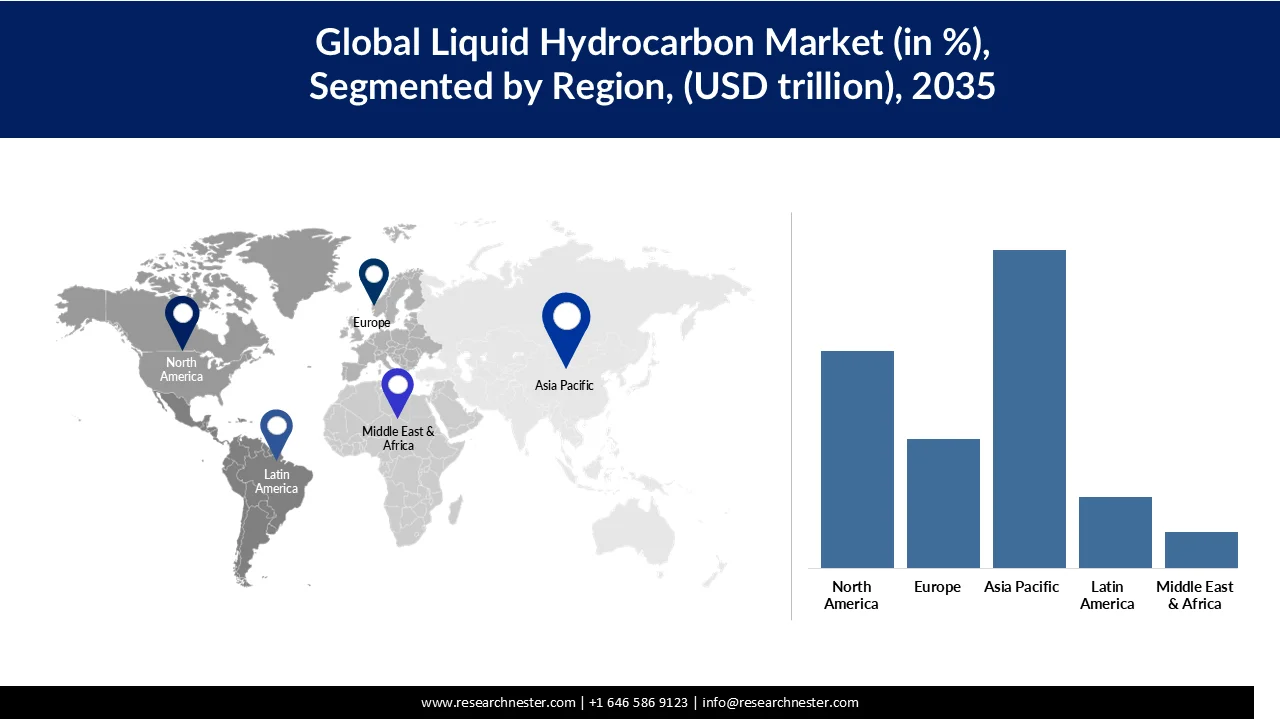

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 44,7 % am Markt für flüssige Kohlenwasserstoffe erreichen wird, angetrieben durch die zunehmende urbane Mobilität und die rasante Infrastrukturentwicklung.

- Es wird erwartet, dass Nordamerika bis 2035 einen Anteil von 30,5 % erreichen wird, was auf das steigende Bevölkerungswachstum und die zunehmende Nachfrage nach Wohnraum zurückzuführen ist.

Segmenteinblicke:

- Im Markt für flüssige Kohlenwasserstoffe wird erwartet, dass das Segment Rohöl bis 2035 einen dominanten Anteil von 60 % halten wird, was auf seine Verwendung in verschiedenen Chemikalien zurückzuführen ist.

- Es wird erwartet, dass das Segment Kraftstoffe & Energie bis 2035 einen Marktanteil von rund 45 % erreichen wird, angetrieben durch die anhaltende Nachfrage nach Erdöl und Diesel in Fahrzeugen und Stromerzeugungsanlagen.

Wichtigste Wachstumstrends:

- Wachstum der petrochemischen Industrie

- Wirtschaftliche Expansion

Größte Herausforderungen:

- Dekarbonisierungspolitiken

- Teure Rohstoffpreise

Wichtigste Akteure: ExxonMobil Corporation (USA), Chevron Corporation (USA), Royal Dutch Shell plc (GB), BP plc (GB), TotalEnergies SE (Frankreich), Sinopec Group (China), Rosneft (Russland), Kuwait Petroleum Corporation (Kuwait), ONGC (Indien), PetroChina (China).

Global Flüssiger Kohlenwasserstoff Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,9 Billionen USD

- Marktgröße 2026: 6,2 Billionen US-Dollar

- Prognostizierte Marktgröße: 10,2 Billionen US-Dollar bis 2035

- Wachstumsprognose: 5,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (44,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Indien, Russland, Saudi-Arabien

- Schwellenländer: Brasilien, Indonesien, Vietnam, Mexiko, Vereinigte Arabische Emirate

Last updated on : 25 February, 2026

Markt für flüssige Kohlenwasserstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

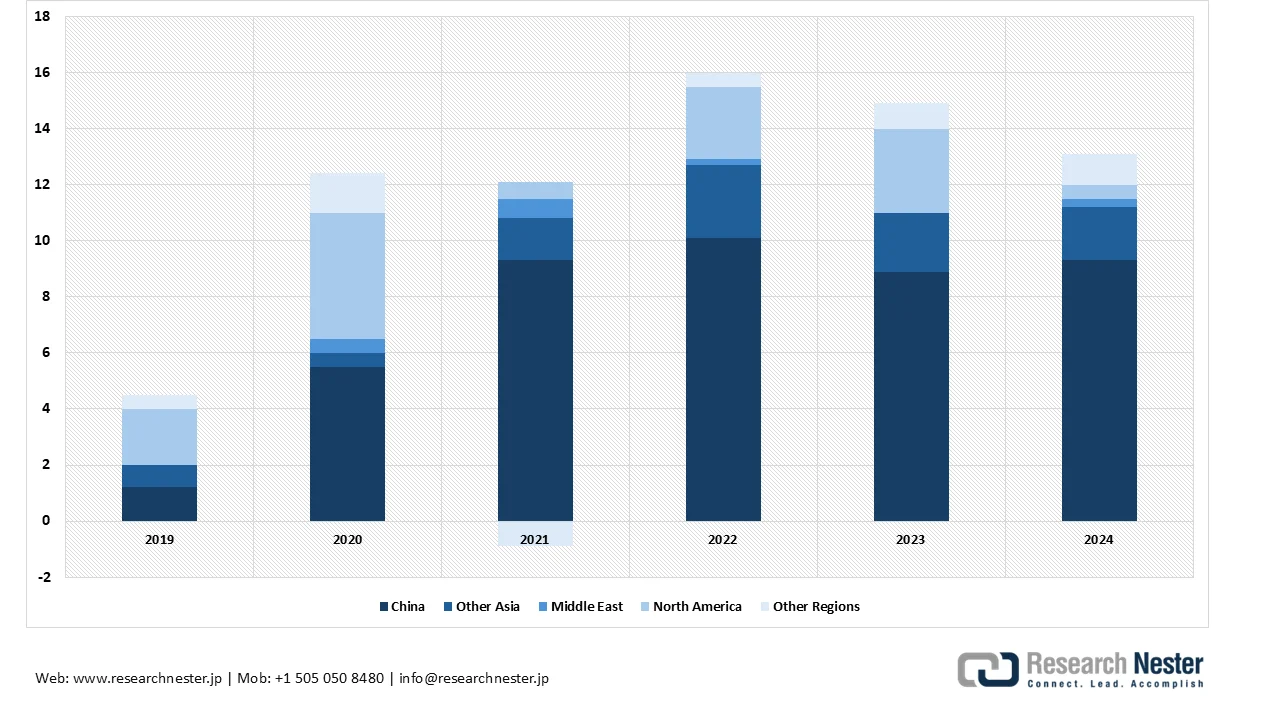

- Wachstum der petrochemischen Industrie: Die petrochemische Industrie expandiert rasant in allen Regionen und treibt damit das Wachstum des Marktes für flüssige Kohlenwasserstoffe an. Petrochemikalien, die größtenteils aus Erdgas und Rohöl gewonnen werden, sind essenzielle Rohstoffe für Kunststoffe, synthetische Kautschuke und unzählige Industriechemikalien. Laut der Internationalen Energieagentur (IEA) wird die globale petrochemische Kapazität zwischen 2019 und 2024 voraussichtlich um mehr als 15 Millionen Tonnen pro Jahr steigen, wobei China und der Nahe Osten die treibende Kraft dieses Wachstums sind. Die US-Energieinformationsbehörde (EIA) stellt fest, dass Petrochemikalien bereits etwa 14 % des weltweiten Ölbedarfs decken, und dieser Anteil dürfte mit der steigenden Nachfrage nach Kunststoffen und synthetischen Materialien weiter zunehmen. In der Automobilindustrie sind synthetische Kautschuke, die in Reifen, Dichtungen und Türstoppern verwendet werden, wichtige Verbrauchstreiber, während die Verpackungs- und Konsumgüterindustrie die Nachfrage zusätzlich verstärkt. Indiens petrochemischer Sektor beispielsweise profitiert von staatlich geförderten Initiativen zur Deckung des steigenden Inlandsverbrauchs von Kunststoffen und Chemikalien, was laut IBEF die zentrale Rolle von Kohlenwasserstoffen für das industrielle Wachstum unterstreicht. Zusammengenommen zeigen diese Trends, wie eng die Expansion der Petrochemie mit der weltweiten Nachfrage nach flüssigen Kohlenwasserstoffen verknüpft ist.

Wachstum der regionalen petrochemischen Kapazität, 2019-2024 (Mio. t/Jahr)

Quelle: iea.org

- Wirtschaftliches Wachstum: Mit dem Wirtschaftswachstum expandieren energieintensive Sektoren wie die Fertigungsindustrie, die Petrochemie und die Logistik und benötigen dadurch mehr Öl und Gas. Die US-Energieinformationsbehörde (EIA) prognostiziert einen Anstieg der weltweiten Ölnachfrage um 1,2 Millionen Barrel pro Tag im Jahr 2026 und um 1,3 Millionen Barrel pro Tag im Jahr 2027, vorwiegend aufgrund des Wirtschaftswachstums in Schwellenländern. Auch der Bericht „World Economic Situation and Prospects“ der Vereinten Nationen hebt hervor, dass das steigende BIP in Entwicklungsländern eng mit einem höheren Energieverbrauch, insbesondere von Kohlenwasserstoffen, korreliert, die weiterhin das Rückgrat der Industrie- und Transportsysteme bilden. Die wachsende Mittelschicht treibt zudem die Nachfrage nach Automobilen, Kunststoffen und Konsumgütern an, die alle auf petrochemischen Derivaten basieren. Dieser Wachstumszyklus – mehr Produktion, mehr Transport, mehr Konsum – erzeugt eine sich selbst verstärkende Schleife, die das weltweite Marktwachstum beschleunigt.

- Wachstum im Baugewerbe: Die Bautätigkeit wirkt als starker Katalysator für den Markt für flüssige Kohlenwasserstoffe, da der Sektor große Mengen an Energie und petrochemischen Rohstoffen verbraucht. Der Globale Statusbericht für Gebäude und Bauwesen 2024/2025 des Umweltprogramms der Vereinten Nationen (UNEP) hebt hervor, dass der Bausektor für über 32 % des globalen Energiebedarfs und fast 34 % der energiebedingten CO₂-Emissionen verantwortlich ist. Ein Großteil davon stammt aus fossilen Brennstoffen, die in der Materialproduktion und im Transport verwendet werden. Der Ausbau von Infrastrukturprojekten erhöht den Bedarf an Kunststoffen, Farben, Klebstoffen und synthetischen Kautschuken, die alle aus Kohlenwasserstoffen gewonnen werden. Die Internationale Energieagentur (IEA) betont, dass Zement, Stahl und petrochemische Produkte weiterhin eine zentrale Rolle für das Wachstum im Baugewerbe spielen und damit die Bedeutung von Kohlenwasserstoffen als Rohstoffe unterstreichen. Mit der zunehmenden Urbanisierung in Regionen wie Asien und Afrika verstärkt der Bauboom im Wohnungsbau, bei Gewerbegebäuden und Infrastrukturprojekten den Kohlenwasserstoffverbrauch – sowohl direkt (Kraftstoffe für Maschinen und Transport) als auch indirekt (Materialherstellung). Dadurch wird das Wachstum im Baugewerbe zu einem wichtigen Treiber der Marktexpansion.

Herausforderungen

- Dekarbonisierungspolitiken: Staatliche Nachhaltigkeitsrahmen schränken die Nutzung flüssiger Kohlenwasserstoffe zunehmend ein, obwohl diese im Vergleich zu einigen Alternativen relativ emissionsärmer sind. Regulatorische Maßnahmen fördern Innovationen seitens der Hersteller, indem sie Verfahren entwickeln, die Kohlenstoff abscheiden oder durch sicherere Alternativen ersetzen. Hohe Forschungskosten und die Komplexität von Innovationen bremsen den Fortschritt jedoch häufig und schaffen in bestimmten Regionen Hindernisse für die Einführung. Dieser regulatorische Druck verändert die Marktdynamik und drängt Unternehmen zu umweltfreundlicheren Lösungen, während er gleichzeitig das Wachstum traditioneller Kohlenwasserstoffe begrenzt.

- Hohe Rohstoffpreise: Die Volatilität wichtiger Rohstoffe wie Naphtha und Ethan stellt Produzenten flüssiger Kohlenwasserstoffe vor große Herausforderungen. Steigende Erdgaspreise schränken die Produktionskapazitäten zusätzlich ein und führen zu höheren Kosten entlang der gesamten Lieferkette. Da die Produktion sinkt und die Preise steigen, suchen Verbraucher verstärkt nach Alternativen wie Fahrzeugen ohne Benzinantrieb, die sowohl Kosteneinsparungen als auch Vorteile für die Nachhaltigkeit bieten. Diese Entwicklung beeinflusst nicht nur die Nachfrage nach Kohlenwasserstoffen, sondern beschleunigt auch den Übergang zu saubereren Energiequellen und verändert so die Wettbewerbslandschaft des Marktes.

Marktgröße und Prognose für flüssige Kohlenwasserstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

5,9 Billionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,2 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für flüssige Kohlenwasserstoffe:

Typensegmentanalyse

Es wird erwartet, dass das Rohölsegment bis Ende 2035 einen Anteil von 60 % erreichen wird, bedingt durch seine Verwendung in verschiedenen chemischen Produkten. Daten der US-Energieinformationsbehörde (EIA) zeigen, dass die US-Rohölproduktion im Jahr 2023 durchschnittlich 12,9 Millionen Barrel pro Tag betrug, womit die USA zum weltweit größten Produzenten wurden. Diese stetige Fördermenge speist Raffinerien, die Benzin, Diesel, Kerosin und petrochemische Rohstoffe liefern – allesamt wichtige Bestandteile des breiteren Marktes für flüssige Kohlenwasserstoffe. Darüber hinaus sorgen steigende Produktionsmengen in Verbindung mit stabilen Preisen dafür, dass Rohöl der dominierende Rohstoff bleibt und das Wachstum der nachgelagerten Kraftstoff- und Chemieindustrie unterstützt. Da die Bereiche Transport, Petrochemie und Industrie weiter expandieren, trägt das Rohölsegment maßgeblich zum Wachstum des gesamten Segments bei und unterstreicht seine zentrale Rolle für den US-amerikanischen Kohlenwasserstoffmarkt.

Anwendungssegmentanalyse

Das Segment Kraftstoffe & Energie wird bis 2035 voraussichtlich mit rund 45 % den größten Marktanteil halten. Treiber dieser Entwicklung ist die anhaltende Nachfrage nach Erdöl und Diesel für Fahrzeuge und Stromerzeugungsanlagen. Die zunehmende Verbreitung von Individualmobilität hat das Segment weiter gestärkt, da die Verkehrssysteme weiterhin stark von Benzin und Diesel abhängig sind. Darüber hinaus verzeichnet die Luftfahrtindustrie ein rasantes Wachstum, begünstigt durch die steigenden Reiseaktivitäten der Mittelschicht. Dies hat zu erhöhten Flugfrequenzen und einer starken Nachfrage nach raffinierten Erdölprodukten wie Kerosin geführt. Parallel dazu wird erwartet, dass das Segment Spezialflüssigkeiten und Lösungsmittel aufgrund seiner wichtigen Anwendungen in der pharmazeutischen und agrochemischen Industrie, wo Kohlenwasserstoffe als essenzielle Produktionsmittel dienen, einen bedeutenden Marktanteil einnehmen wird. Zusammengenommen verdeutlichen diese Faktoren, wie die verschiedenen Endverbrauchersektoren das Wachstum des Marktes für flüssige Kohlenwasserstoffe fördern.

Endnutzersegmentanalyse

Prognosen zufolge wird der Transportsektor bis 2035 einen Marktanteil von rund 45 % erreichen, begünstigt durch die zunehmende urbane Mobilität und das Bevölkerungswachstum. In Schwellenländern treibt die rasante Verbreitung von Privatfahrzeugen die Nachfrage nach hochwertigen Erdölprodukten an, was wiederum das Marktwachstum beschleunigt. Produktion und Logistik tragen zusätzlich zur Dynamik bei, da beide Sektoren für Betrieb und Vertrieb stark auf kohlenwasserstoffbasierte Kraftstoffe angewiesen sind. Gleichzeitig wird ein deutliches Wachstum im Militär- und Verteidigungssektor erwartet, angetrieben durch steigende Investitionen in Verteidigungsausrüstung und gepanzerte Fahrzeuge, die hochwertiges Benzin und Diesel benötigen. Da Regierungen der Modernisierung ihrer Verteidigung Priorität einräumen, bleibt der Bedarf an zuverlässigen, raffinierten Kraftstoffen bestehen und stärkt die Rolle von Kohlenwasserstoffen bei der Deckung des Energiebedarfs sowohl im zivilen als auch im militärischen Bereich.

Unsere detaillierte Analyse des globalen Marktes für flüssige Kohlenwasserstoffe umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Typ |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für flüssige Kohlenwasserstoffe – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt wird Prognosen zufolge bis 2035 einen Anteil von 44,7 % erreichen. Treiber dieser Entwicklung sind die zunehmende urbane Mobilität und der rasante Infrastrukturausbau. Die starke Automobilindustrie der Region, in der die Hersteller weiterhin auf traditionelle Benzinmotoren setzen, stützt die Nachfrage nach Kohlenwasserstoffen zusätzlich. Die führende Rolle des asiatisch-pazifischen Raums in der petrochemischen Industrie ermöglicht kostengünstige Raffinerien, was die Exporte ankurbelt und die Importabhängigkeit anderer Regionen erhöht. Mit dem weltweit höchsten Verbrauch an flüssigen Kraftstoffen sind die expandierenden Transportnetze und Bauprojekte der Region, die den Transport von Rohstoffen erfordern, wichtige Wachstumstreiber.

Chinas petrochemische Industrie ist weltweit für ihre Größe und Kosteneffizienz anerkannt und bildet einen Eckpfeiler des asiatisch-pazifischen Marktes für flüssige Kohlenwasserstoffe. Die Raffineriekapazität des Landes zählt zu den größten weltweit und ermöglicht eine kostengünstige Produktion, die sowohl den Inlandsverbrauch als auch den Export deckt. Die starke Abhängigkeit von flüssigen Kraftstoffen wie Benzin und Diesel ist auf Chinas umfangreiches Verkehrsnetz und den wachsenden Bedarf an urbaner Mobilität zurückzuführen. Bei einer Bevölkerung von über 1,4 Milliarden Menschen übt die Nachfrage nach Pkw, öffentlichen Verkehrsmitteln und Güterlogistik einen enormen Druck auf den Kraftstoffverbrauch aus. Darüber hinaus benötigt Chinas industrielle Expansion, insbesondere im Bau- und Fertigungssektor, erhebliche Mengen an petrochemischen Rohstoffen, was die Bedeutung von Kohlenwasserstoffen weiter unterstreicht. Regierungsinitiativen zur Stärkung der Energiesicherheit und zur Aufrechterhaltung der Wettbewerbsfähigkeit der Raffinerien gewährleisten, dass flüssige Kohlenwasserstoffe auch weiterhin eine zentrale Rolle für Chinas Wirtschaftswachstum spielen, selbst während das Land schrittweise sauberere Alternativen erforscht.

Indien entwickelt sich rasant zu einem wichtigen Wachstumsmotor im Markt für flüssige Kohlenwasserstoffe. Treiber dieser Entwicklung sind die expandierende Produktionsbasis und der Infrastrukturausbau. Im ganzen Land entstehen neue Anlagen und Industriezentren, die eine starke Nachfrage nach Kraftstoffen für die Rohstoffproduktion und den Transport erzeugen. Laut dem indischen Statistikministerium wuchs das reale BIP Indiens im Finanzjahr 2025/26 um 7,4 %, nach 6,5 % im Finanzjahr 2024/25. Dies unterstreicht den steigenden Beitrag des verarbeitenden Gewerbes und des Baugewerbes zur Wirtschaft. Diese wirtschaftliche Dynamik führt direkt zu einem höheren Verbrauch von Erdölprodukten, insbesondere Diesel und Benzin, die für Logistik und Mobilität unerlässlich sind. Indiens wachsende Bevölkerung und die zunehmende Urbanisierung verstärken die Nachfrage nach Pkw und öffentlichen Verkehrsmitteln, die beide stark von Kohlenwasserstoffen abhängig sind. Gleichzeitig sorgt die staatliche Förderung von Industrialisierung und Infrastrukturausbau, beispielsweise durch Autobahnen, Wohnungsbau und Smart Cities, für eine nachhaltige Nachfrage nach petrochemischen Derivaten wie Kunststoffen, Farben und synthetischem Kautschuk. Zusammengenommen positionieren diese Faktoren Indien als einen entscheidenden Markt für flüssige Kohlenwasserstoffe in der Region.

Einblicke in den nordamerikanischen Markt

Die Region wird voraussichtlich bis zum Ende des Prognosezeitraums einen Marktanteil von 30,5 % erreichen. Dies wird durch das Bevölkerungswachstum und die steigende Nachfrage nach Wohnraum begünstigt. Staatliche Initiativen zur Beschleunigung des öffentlichen Wohnungsbaus fördern den Neubau von Gebäuden, was wiederum die Logistiknachfrage nach Rohstofftransporten ankurbelt und den Verbrauch von Kohlenwasserstoffen steigert. Die großflächige petrochemische Industrie der Region verstärkt die Nachfrage nach hochwertigen Erdölprodukten, insbesondere nach Flugkraftstoff. Mit zahlreichen Flughäfen und einer umfassenden Fluganbindung stellt der Luftfahrtsektor eine weitere wichtige Nachfragequelle für raffinierte Kohlenwasserstoffe dar.

Die US-amerikanische petrochemische Industrie ist stark technologiegetrieben. Kontinuierliche Innovationen sichern die Produktion hochwertiger petrochemischer Produkte. Flüssige Kohlenwasserstoffe spielen dabei eine entscheidende Rolle und bilden die Grundlage für Kunststoffe, Lösungsmittel und Spezialchemikalien. Die stetige Nachfrage des petrochemischen Sektors nach hochwertigen Erdölprodukten fördert direkt das Wachstum des Marktes für flüssige Kohlenwasserstoffe. Darüber hinaus ermöglichen die Raffineriekapazitäten und die fortschrittliche Infrastruktur der USA eine effiziente Produktion und Distribution und stärken so die Bedeutung von Kohlenwasserstoffen in den nationalen und globalen Lieferketten. Da die industrielle Aktivität und die Verbrauchernachfrage weiterhin hoch sind, wird die Abhängigkeit der petrochemischen Industrie von Kohlenwasserstoffen das Marktwachstum auch zukünftig ankurbeln.

Kanada verzeichnet ein stetiges Bevölkerungswachstum, das die städtische Mobilität ankurbelt und die Abhängigkeit von kohlenwasserstoffbasierten Kraftstoffen erhöht. Wachsende Nachhaltigkeitsbedenken haben die Nutzung flüssiger Kohlenwasserstoffe zusätzlich verstärkt, da diese im Vergleich zu bestimmten chemischen Alternativen als weniger umweltschädlich gelten und daher für industrielle Anwendungen und den Transportsektor attraktiv sind. Die expandierende Industrie im Land steigert das Handelsvolumen, was wiederum die Nachfrage nach Logistik und Transport direkt erhöht. Diese gesteigerte Aktivität erfordert erhebliche Mengen an flüssigen, aus Kohlenwasserstoffen gewonnenen Kraftstoffen und unterstreicht deren Bedeutung für die kanadische Wirtschaft und Industrie. Das Zusammenspiel von Bevölkerungswachstum, Nachhaltigkeitsüberlegungen und industrieller Expansion positioniert Kanada als einen wichtigen Faktor für das Wachstum des regionalen Marktes.

Einblicke in den europäischen Markt

Der europäische Markt wird bis 2035 voraussichtlich einen Anteil von 18,1 % erreichen. Unterstützt wird dies durch die starke petrochemische Industrie der Region, die chemische Prozesse innovativ gestaltet, um Emissionen zu minimieren und Nachhaltigkeitsziele zu erreichen. Europas strenge regulatorische Rahmenbedingungen drängen die Hersteller dazu, die Produktqualität zu verbessern und sauberere Technologien einzuführen, was Innovationen im Bereich flüssiger Kohlenwasserstoffe vorantreibt. Fahrzeughersteller setzen weiterhin auf Benzin- und Dieselmotoren, um Fahrzeuge für eine breite Verbrauchergruppe erschwinglich zu halten und so die Nachfrage nach hochwertigen Erdölprodukten aufrechtzuerhalten. Die zunehmende urbane Mobilität, angetrieben durch Bevölkerungswachstum und den Ausbau der Infrastruktur, stärkt die Marktaussichten zusätzlich.

Das Vereinigte Königreich verzeichnet ein stetiges Bevölkerungswachstum, wodurch der Bedarf an effizienten Verkehrsnetzen und vielfältigen Mobilitätsoptionen gestiegen ist. Trotz der staatlichen Bemühungen um die Elektrifizierung sind benzin- und dieselbetriebene Fahrzeuge weiterhin weit verbreitet, insbesondere in gewerblichen Fuhrparks, wo die hohen Anschaffungskosten von Elektrofahrzeugen deren Verbreitung hemmen. Benzinmotoren werden aufgrund ihres geringeren Wartungsaufwands und ihrer einfacheren Bauweise bevorzugt, was sie für Verbraucher erschwinglicher macht. Zudem erlebt das Land einen Anstieg von Bauprojekten zur Deckung des Wohnraum- und Infrastrukturbedarfs, was wiederum die Nachfrage nach Logistik- und Transportdienstleistungen mit flüssigen Kohlenwasserstoffen ankurbelt. Diese Kombination aus Erschwinglichkeit, Praktikabilität und der wachsenden Bautätigkeit sorgt dafür, dass Kohlenwasserstoffe ein integraler Bestandteil des britischen Energiemixes bleiben.

Deutschland , Heimat weltweit renommierter Automobilhersteller, setzt aufgrund der Herausforderungen beim Übergang zu Elektrofahrzeugen weiterhin stark auf Benzinmotoren. Die unzureichende Ladeinfrastruktur und die zusätzlichen Kosten für Heim- oder öffentliche Ladestationen erhöhen die Gesamtkosten für Elektrofahrzeuge und hemmen deren breite Akzeptanz. Benzinbetriebene Fahrzeuge hingegen bieten geringere Wartungskosten und eine gute Kraftstoffverfügbarkeit, was sie für Verbraucher attraktiver macht. Neben dem Verkehrssektor verzeichnet Deutschland auch ein Wachstum im öffentlichen Baugewerbe, um der wachsenden Bevölkerung gerecht zu werden und dem Wohnungsmangel entgegenzuwirken. Diese Entwicklungen erhöhen die Nachfrage nach Baumaterialien und Logistikdienstleistungen, die beide auf flüssigen Kohlenwasserstoffen basieren. Somit verstärken die deutsche Automobil- und Baubranche gemeinsam die Abhängigkeit des Landes von Kohlenwasserstoffen und unterstützen die Expansion des europäischen Marktes.

Wichtige Akteure auf dem Markt für flüssige Kohlenwasserstoffe:

- ExxonMobil Corporation (USA)

- Chevron Corporation (USA)

- Royal Dutch Shell plc (UK)

- BP plc (UK)

- TotalEnergies SE (Frankreich)

- Sinopec-Gruppe (China)

- Rosneft (Russland)

- Kuwait Petroleum Corporation (Kuwait)

- ONGC (Indien)

- PetroChina (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die ExxonMobil Corporation ist einer der größten Rohölproduzenten weltweit und betreibt zudem eine umfangreiche Raffinerieanlage für petrochemische Produkte. Sie zählt außerdem zu den Hauptlieferanten von raffinierten Kraftstoffen, Basisölen und chemischen Rohstoffen. Das Unternehmen verfügt über ein globales Netzwerk von Raffinerien, das eine breite Produktversorgung ermöglicht.

- Die Chevron Corporation ist einer der größten Lieferanten von Rohöl, NGLs und Raffinerieprodukten. Sie ist ein bedeutender Treibstofflieferant für die Luftfahrt und den Transportsektor. Die Raffinerien befinden sich in den USA, Kasachstan und im Nahen Osten. Chevron zählt außerdem zu den größten Treibstofflieferanten für den Energiesektor.

- Royal Dutch Shell plc gilt als einer der größten Kraftstoffmärkte und produziert neben Rohöl auch raffinierte Kraftstoffe. Das Unternehmen ist ein bedeutender Lieferant von fortschrittlichen synthetischen Kraftstoffen für die Luftfahrt und den Transportsektor. Darüber hinaus spielt es eine wichtige Rolle bei der Verbindung von Produzenten flüssiger Kohlenwasserstoffe mit Endabnehmermärkten.

- BP plc ist ein führender Produzent von Rohöl und flüssigen Kohlenwasserstoffen und nimmt eine starke Marktposition im Bereich der Kraftstoffe ein. Das Unternehmen ist ein wichtiger Akteur in Europa und Asien. Es gewährleistet zudem den Kraftstoffhandel und optimiert die Versorgung mit flüssigen Kraftstoffen. Darüber hinaus ist BP ein aktiver Produzent von petrochemischen Rohstoffen und Spezialprodukten.

Nachfolgend die Liste der wichtigsten Akteure auf dem Markt für flüssige Kohlenwasserstoffe:

Die Akteure auf dem globalen Markt für flüssige Kohlenwasserstoffe werden im Prognosezeitraum voraussichtlich einem intensiven Wettbewerb ausgesetzt sein. Der Markt ist sowohl von etablierten Marktführern als auch von neuen Marktteilnehmern geprägt. Er weist jedoch eine moderate Fragmentierung auf. Neue Marktteilnehmer setzen die etablierten Unternehmen stark unter Druck und verhindern, dass diese einen Großteil des Umsatzanteils erzielen. Spezialisierte Hersteller prägen das Wettbewerbsumfeld. Die wichtigsten Marktteilnehmer erhalten erhebliche staatliche Unterstützung für Forschung und Innovation.

Wettbewerbslandschaft des Marktes für flüssige Kohlenwasserstoffe

Neueste Entwicklungen

- Im September 2025 erweiterte ExxonMobil seine Kapazitäten im siebten Offshore-Projekt vor der Küste Guyanas. Hammerhead, das siebte Projekt im Stabroek-Block, soll voraussichtlich 2029 in Betrieb gehen. Die Erschließung des Stabroek-Blocks wird die Produktionskapazität auf 1500 Barrel pro Tag erhöhen.

- Im Januar 2026 vereinbarten ONGC und Reliance Industries die Zusammenarbeit zur Nutzung einer Offshore-Anlage. Ziel dieser Initiative war es vor allem, die betriebliche Effizienz zu steigern, die Energiesicherheit Indiens zu verbessern und das Wachstum der Kohlenwasserstoffressourcen zu beschleunigen.

- Report ID: 8404

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.