Marktausblick für Flüssiggasflaschen (LGC):

Der Markt für Flüssiggasflaschen (LGC) hatte 2025 ein Volumen von 5,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 9,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % im Prognosezeitraum 2025–2035 entspricht. Für 2026 wird das Marktvolumen für Flüssiggasflaschen (LGC) auf 5,4 Milliarden US-Dollar geschätzt.

Die Marktaussichten für Flüssiggasflaschen sind weiterhin vielversprechend. Dies wird durch die zunehmende Industrialisierung, den Ausbau der Energieinfrastruktur und die steigende Nachfrage im Gesundheitswesen, in der Fertigung und im privaten Bereich begünstigt. Die Lieferkette für Flüssiggasflaschen umfasst Rohstoffe wie Stahlblech, Aluminium und Faserverbundwerkstoffe sowie die Herstellung, das Schweißen, die Endbearbeitung, die Prüfung und die Zertifizierung der Flaschen. Anschließend erfolgt die logistische Distribution zu Abfüllanlagen oder Endverbrauchern. Laut World Integrated Trade Solution importierten die USA im Jahr 2023 Behälter mit komprimiertem oder verflüssigtem Gas im Wert von rund 549,6 Millionen US-Dollar, was einem Gesamtgewicht von etwa 138,3 Millionen Kilogramm entspricht. Zu den wichtigsten Importpartnern zählten Mexiko, China und Indien, was die starke globale Handelsintegration in der Lieferkette für Gasflaschen widerspiegelt.

US-Importe von Behältern für komprimiertes oder verflüssigtes Gas nach Ländern, 2023

Land | Importwert (USD '000) | Menge (kg) |

Welt (gesamt) | 549.606,86 | 138.313.000 |

Mexiko | 126.045,60 | 35.184.100 |

China | 99.471,29 | 26.790.900 |

Indien | 62.178,75 | 14.010.500 |

Thailand | 35.289,70 | 15.799.500 |

Kanada | 30.245,29 | 10.579.400 |

Malaysia | 26.086,05 | 3.673.320 |

Südkorea | 25.566,38 | 6.384.900 |

Quelle: WITS

Darüber hinaus zeigt sich der Technologieaspekt des Marktes für Flüssiggasflaschen (LGC) in der veränderten Materialzusammensetzung der Flaschen hin zu Verbundwerkstoffen, verstärkter Automatisierung und Inspektion sowie verbesserter Einhaltung gesetzlicher Vorschriften. Hersteller setzen auf unterschiedliche Strategien zur Kosten- und Qualitätsoptimierung, darunter die Integration von Verbesserungen in der Lieferkette, schlanke Produktionsprozesse und die Materialbeschaffung. In diesem Zusammenhang gab das Ministerium für Erdöl und Erdgas im Februar 2024 bekannt, dass die Bharat Petroleum Corporation Limited die Initiative „Pure for Sure“ ins Leben gerufen hat, um Transparenz und Sicherheit bei der LPG-Lieferung in ganz Indien zu verbessern. Das System ermöglicht es Kunden, die Echtheit ihrer Flaschen anhand manipulationssicherer QR-Code-Siegel zu überprüfen. Es umfasst Funktionen wie Echtzeit-Tracking, KI-gestützte Routenoptimierung und OTP-basierte Lieferung. Die Initiative unterstreicht das Engagement des Ministeriums für das LPG-Ökosystem und signalisiert somit positive Marktaussichten.

Schlüssel Flüssiggasflasche (LGC) Markteinblicke Zusammenfassung:

Regionale Highlights:

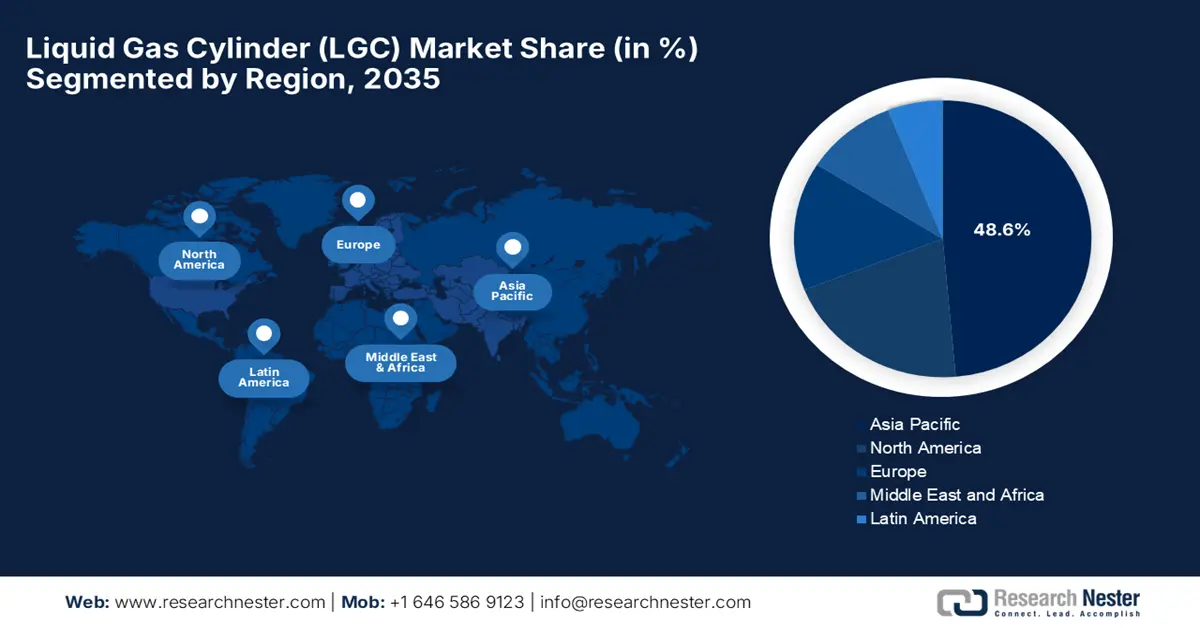

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 48,6 % am Markt für Flüssiggasflaschen (LGC) halten wird. Treiber dieser Entwicklung sind die Urbanisierung, die Industrialisierung und die wachsende Nachfrage der Haushalte nach LPG als sauberem Brennstoff zum Kochen.

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 32,1 % erreichen, was auf eine gut ausgebaute Infrastruktur, hohe Sicherheitsstandards und die zunehmende Verbreitung von Flüssiggas in den Bereichen Wohnen, Gewerbe und Industrie zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Stahlzylinder im Markt für Flüssiggasflaschen (LGC) bis 2035 einen Anteil von 70,4 % erreichen wird, was auf Kosteneffizienz, Langlebigkeit und eine breitere Produktionsbasis zurückzuführen ist.

- Es wird erwartet, dass das Segment der industriellen Nutzung bis 2035 einen Marktanteil von 50,7 % erreichen wird, aufgrund der kontinuierlichen Nachfrage in den Bereichen Fertigung, Schweißen, chemische Verarbeitung und anderen Industriezweigen.

Wichtigste Wachstumstrends:

- Industriebedarf

- Technologischer Fortschritt

Größte Herausforderungen:

- Sicherheit und Einhaltung gesetzlicher Vorschriften

- Hohe Herstellungs- und Materialkosten

Wichtige Akteure: Luxfer Gas Cylinders – USA/Großbritannien, Worthington Industries – USA, Hexagon Composites ASA (über Ragasco) – Norwegen, Faber Industrie SpA – Italien, Everest Kanto Cylinder Ltd. – Indien, Safe Gas Global Inc. – Indien, Linde plc – Europa, Air Liquide SA – Frankreich, Taiyo Nippon Sanso Corporation – Japan, Iwatani Corporation – Japan, Chart Industries, Inc. – USA, Cavagna Group – Italien, Messer Group GmbH – Deutschland, INOX Air Products Ltd. – Indien

Global Flüssiggasflasche (LGC) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,1 Milliarden US-Dollar

- Marktgröße 2026: 5,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Indien, Deutschland, Japan

- Schwellenländer: Brasilien, Indonesien, Mexiko, Südafrika, Vietnam

Last updated on : 19 November, 2025

Markt für Flüssiggasflaschen (LGC) – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Industrienachfrage: Der Markt für Flüssiggasflaschen (LGC) profitiert stark von der anhaltend hohen Industrienachfrage in Branchen wie Fertigung, Schweißen und chemischer Verarbeitung. Diese Branchen sind auf LGCs zur sicheren Lagerung von Gasen wie Sauerstoff, Stickstoff und Argon angewiesen, die für die Produktion und den reibungslosen Betrieb unerlässlich sind. WLGA berichtete im Februar 2022, dass Copa Energia, entstanden aus der Übernahme von Liquigás durch Copagaz, zum größten Flüssiggasvertreiber Lateinamerikas geworden ist. Das Unternehmen ist in 24 Bundesstaaten aktiv, liefert monatlich 9,5 Millionen Flaschen und bietet hochreine Gase für industrielle und private Anwendungen an. Gleichzeitig hat Copa Energia die Versorgungssicherheit durch Importe aus Bolivien und Argentinien gestärkt und baut seine Aktivitäten im Bereich erneuerbarer Energien mit kleinen Wasserkraft- und Solaranlagen sowie Bio-LPG-Projekten in Zusammenarbeit mit brasilianischen Universitäten weiter aus.

- Technologische Fortschritte sind einer der wichtigsten Wachstumstreiber für den Markt für Flüssiggasflaschen, da sie die Sicherheit und Effizienz der Flaschen verbessern. Moderne Flaschen sind zunehmend mit manipulationssicheren Siegeln, IoT-fähiger Überwachung und QR-Codes ausgestattet, was ihre breite Anwendung ermöglicht. Im November 2024 gab Time Technoplast Ltd. bekannt, die Zulassung der indischen Behörde für Erdöl- und Sprengstoffsicherheit (PESO) zur Herstellung von Typ-3-Vollummantelungs-Faserverbundflaschen für wasserstoffbetriebene Brennstoffzellen in UAVs und Drohnen erhalten zu haben. Damit ist das Unternehmen das erste in Indien, dem dies gelungen ist. Weiterhin betonte Time Technoplast, dass diese Hochdruckflaschen eine leichte, energiereiche und umweltfreundliche Alternative zu herkömmlichen Batterien darstellen und somit längere Flugzeiten, höhere Nutzlasten und niedrigere Betriebskosten in verschiedenen Anwendungsbereichen ermöglichen.

Unternehmensentwicklungen im Bereich Gasflaschen und Wasserstoff (2022–2025)

Jahr | Unternehmen | Details | Gelegenheit |

2025 | CIMC-Hexagon | Erste Typ-IV-Hochdruckwasserstoffflaschen nach Europa geliefert | TPED-zertifizierte 380-bar-Zylinder, Produktionssteigerung |

2023 | Air Water America | Übernahme von American Gas Products LLC | Ausbau der Helium- und Industriegasversorgung in Nordamerika |

2022 | Air Products | 475 Millionen US-Dollar Finanzierung für einen klimaneutralen Wasserstoffkomplex in Alberta | Unterstützung durch Bund und Länder, großtechnische Produktion von sauberem Wasserstoff |

Quelle: Offizielle Pressemitteilungen des Unternehmens

- Investitionen und politische Unterstützung: Die förderliche Regierungspolitik in Verbindung mit strategischen Investitionen schafft ein profitables Geschäftsumfeld für den Markt für Flüssiggasflaschen. Der Sektor profitiert zudem von Anreizen für die industrielle Gasinfrastruktur, Sicherheitsvorschriften sowie Normen für die Flaschenherstellung, was die Modernisierung der Produktionsanlagen begünstigt. In diesem Zusammenhang veröffentlichte das US-Finanzministerium im Januar 2025 gemeinsam mit der US-Steuerbehörde (IRS) die endgültigen Regelungen für die Steuergutschrift nach Abschnitt 45v des Inflationsbekämpfungsgesetzes (Inflationsreduktionsgesetz). Dies schafft Klarheit, Flexibilität und Investitionssicherheit für Projekte im Bereich sauberer Wasserstoff. Weiterhin wurde erklärt, dass die Politik durch die Förderung der Produktion von sauberem Wasserstoff, einschließlich der regionalen Wasserstoffzentren des Energieministeriums, den Einsatz nachhaltiger Energielösungen unterstützt und das Branchenwachstum ankurbelt.

Herausforderungen

- Sicherheit und Einhaltung gesetzlicher Vorschriften: Eine der größten Herausforderungen im Markt für Flüssiggasflaschen (LGC) sind die strengen Sicherheits- und Regulierungsstandards, da diese Flaschen unter Druck stehende Gase speichern, die von Natur aus gefährlich sind. Jede Art von Leckage, Bruch oder unsachgemäßer Handhabung kann Brände, Explosionen oder sogar Vergiftungen verursachen. Daher verlangen die meisten Länder äußerst strenge Sicherheitszertifizierungen, Inspektionsverfahren und Konformitätsstandards wie ISO, PESO in Indien und DOT in den USA. Aus diesem Grund müssen die meisten Hersteller kontinuierlich in Sicherheitsprüfungen, Qualitätssicherung und Mitarbeiterschulungen investieren, um diese sich ständig weiterentwickelnden Vorschriften zu erfüllen. Verstöße können rechtliche Konsequenzen nach sich ziehen und die Glaubwürdigkeit des Unternehmens in diesem Bereich erheblich beeinträchtigen.

- Hohe Herstellungs- und Materialkosten: Dieser Aspekt bremst das Wachstum des Marktes für Flüssiggasflaschen, da die Produktion von Verbund- und Leichtbauflaschen teure Rohstoffe wie Kohlenstofffasern, Polymere oder hochwertiges Aluminium erfordert. Zudem benötigen die Herstellungsprozesse Spezialausrüstung, Präzisionstechnik und Fachkräfte, was Unternehmen in preissensiblen Regionen vor große Herausforderungen stellt. Diese Faktoren erhöhen die Kosten pro Flasche und führen zu einem Ungleichgewicht zwischen Preis und Leistung. Dies ist besonders in Schwellenländern problematisch, wo preissensible Verbraucher möglicherweise günstigere Flaschen bevorzugen, was letztendlich das Wachstum des Flüssiggasflaschenmarktes verlangsamt.

Marktgröße und Prognose für Flüssiggasflaschen (LGC):

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,2 % |

|

Marktgröße im Basisjahr (2025) |

5,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flüssiggasflaschen (LGC):

Materialsegmentanalyse

Im Markt für Flüssiggasflaschen (LGC) wird erwartet, dass Stahlzylinder den Markt dominieren und bis Ende 2035 einen Umsatzanteil von 70,4 % erzielen werden. Kosteneffizienz, Langlebigkeit und eine breite Produktionsbasis sind die Hauptgründe für diese führende Position. Auch die bestehende Infrastruktur, die Austauschnetze für Nachfüllungen und die Vertrautheit mit den regulatorischen Bestimmungen tragen zur Dominanz der neuen Verbundwerkstoffe bei. Im August 2025 gab Air Water India die Inbetriebnahme seines neuen Flüssiggaswerks in Chennai bekannt, um die steigende Nachfrage nach Industrie- und Medizingasen zu decken. Das Unternehmen erklärte außerdem, dass diese Anlage die regionale Lieferkette deutlich stärken und wichtige Branchen wie die Automobil-, Elektrofahrzeug- und Elektronikindustrie unterstützen werde. Dies ist somit ein wichtiger Schritt zum Ausbau der inländischen Produktionskapazitäten und zur Erreichung des Umsatzziels von 30 Milliarden Yen bis Ende 2027.

Anwendungssegmentanalyse

Im Anwendungsbereich wird erwartet, dass das Segment der industriellen Nutzung im gesamten analysierten Zeitraum einen Marktanteil von 50,7 % am Markt für Flüssiggasflaschen erreichen wird. Das Wachstum dieses Segments wird durch die anhaltende Nachfrage in der Fertigung, im Schweißen, in der chemischen Verarbeitung und anderen Industriezweigen getrieben. Im Juli 2025 kündigte Linde bedeutende Investitionen in den USA an, um den wachsenden kommerziellen Raumfahrtsektor zu unterstützen. Das Unternehmen erweitert sein Werk in Mims, Florida, um flüssigen Sauerstoff und Stickstoff für Raketenstarts bereitzustellen, und errichtet eine neue Luftzerlegungsanlage in Brownsville, Texas. Diese Projekte werden voraussichtlich die industrielle Gasinfrastruktur des Unternehmens verbessern und seine Rolle im US-amerikanischen Raumfahrtsektor stärken. Insgesamt werden die zunehmenden industriellen Anwendungen in Verbindung mit strategischen Investitionen von Schlüsselakteuren wie Linde die Dominanz des Segments der industriellen Nutzung im Markt für Flüssiggasflaschen bis 2035 weiter festigen.

Segmentanalyse der Gasarten

Bis zum Ende des Prognosezeitraums dürfte das LPG-Segment, basierend auf der Gasart, einen beachtlichen Anteil von 40,8 % am Markt für Flüssiggasflaschen erreichen. Die weitverbreitete Nutzung in verschiedenen Sektoren wie Haushalten, Gewerbe und kleineren Industriebetrieben positioniert diese Gasart als Goldstandard für die Umsatzgenerierung in diesem Bereich. Haushalte, Großküchen und Kleinbetriebe steigen auf LPG als saubereren Brennstoff um, wodurch die Nachfrage nach LPG-Flaschen deutlich steigt. Air Water India kündigte im Juni 2023 den Bau einer neuen Flüssiggas-Abfüllstation in Faridabad sowie die Eröffnung einer Niederlassung in Gurgaon an, um Vertrieb und Service in Nordindien zu stärken. Dieser Schritt wird die Logistikeffizienz verbessern und die steigende Nachfrage nach Industriegasen aus dem regionalen Fertigungssektor decken. Dadurch wird der Ausbau der Industriegasinfrastruktur unterstützt und die rasche Entwicklung der Wirtschaft des Landes im Bereich der Flüssiggasversorgung gefördert.

Unsere detaillierte Analyse des Marktes für Flüssiggasflaschen (LGC) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Material |

|

Anwendung |

|

Gasart |

|

Zylindergröße |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Flüssiggasflaschen (LGC) – Regionale Analyse

Einblicke in den APAC-Markt

Im Markt für Flüssiggasflaschen wird der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich den größten Umsatzanteil von 48,6 % erzielen. Dieses Wachstum ist im Wesentlichen auf Urbanisierung, Industrialisierung und die steigende Nachfrage der Haushalte nach Flüssiggas als sauberem Brennstoff zum Kochen zurückzuführen. Führende Länder wie Indien, China, Japan und Australien verzeichnen verstärkte staatliche Initiativen zur Förderung der Flüssiggasnutzung, des Infrastrukturausbaus und der Sicherheitsstandards für die Verwendung von Gasflaschen. In diesem Zusammenhang gab das indische Ministerium für Erdöl und Erdgas im März 2024 bekannt, dass die indische Regierung die Fortführung einer gezielten Subvention von 300 Rupien (3,59 US-Dollar) pro 14,2-kg-Flüssiggasflasche für Begünstigte des Pradhan Mantri Ujjwala Yojana-Programms genehmigt hat. Diese Subvention deckt bis zu 12 Nachfüllungen pro Jahr für die Jahre 2024 und 2025 ab. Die Subventionen werden direkt auf die Bankkonten der Begünstigten überwiesen. Diese Initiative kommt über 10,27 Crore Verbrauchern zugute. Infolgedessen ist der durchschnittliche LPG-Verbrauch unter den PMUY-Begünstigten von 2019 bis 2020 um 29 % gestiegen, was eine anhaltende Nutzung widerspiegelt.

Der chinesische Markt für Flüssiggasflaschen gewinnt aufgrund der Nachfrage aus Industrie und Haushalten zunehmend an Bedeutung, wobei die Regierung aktiv sauberere Energiealternativen fördert. Das Land profitiert zudem von der weitverbreiteten Nutzung von LPG-Flaschen in städtischen und stadtnahen Gebieten, was durch starke inländische Produktionskapazitäten und ein wachsendes Vertriebsnetz begünstigt wird. Im März 2022 gab CIMC-Hexagon Hydrogen Energy Development Limited die Unterzeichnung eines Investitionsabkommens mit der Bezirksregierung von Luancheng in Shijiazhuang, Provinz Hebei, bekannt. Ziel des Abkommens ist der Bau von Produktionslinien für Hochdruck-Wasserstoffflaschen der Typen III und IV sowie integrierter Versorgungssysteme für Fahrzeuge, Eisenbahnen und Schiffe. Die Anlage soll ein Vorbild für automatisierte Fertigung in China und Südostasien werden und somit die nationale Wasserstoffindustrie stärken.

Indien entwickelt sich dank staatlicher Förderprogramme wie der Pradhan Mantri Ujjwala Yojana zu einem der größten und bedeutendsten globalen Märkte für Flüssiggasflaschen. Das Land hat lukrative Infrastrukturinvestitionen erlebt, wodurch die Verfügbarkeit von Gasflaschen auch in entlegenen Gebieten ausgebaut wird. So berichtete IOCL, dass seine beliebte Marke Indane von 2.000 belieferten Haushalten zur größten LPG-Marke Indiens gewachsen ist und fast 180 Millionen Haushalte erreicht. Indane bietet Flaschen von 2 kg bis 425 kg für den privaten, gewerblichen und industriellen Gebrauch an. Das Unternehmen hob außerdem hervor, dass Indane-LPG landesweit, auch in abgelegenen Gebieten, erhältlich ist. Die Preise in den Metropolen liegen für eine 14,2-kg-Flasche zwischen 852,50 und 879 Rupien (10,21 bis 10,53 US-Dollar) und für eine 19-kg-Flasche zwischen 1.542 und 1.542 Rupien. 1.750 (18,47 bis 20,96 USD) Stand 2025.

Einblicke in den nordamerikanischen Markt

Der Markt für Flüssiggasflaschen in Nordamerika profitiert von einer gut ausgebauten Infrastruktur, hohen Sicherheitsstandards und vielfältigen Anwendungsbereichen in Sektoren wie Haushalten, Gewerbe und Industrie. Die Region profitiert zudem vom wachsenden Bewusstsein für Flüssiggas als sauberere Energiequelle im Vergleich zu herkömmlichen Brennstoffen und der weitverbreiteten Nutzung tragbarer Flaschen für Outdoor-Aktivitäten und Freizeit. Gleichzeitig wecken Hersteller das Interesse der Verbraucher durch technologische Fortschritte bei Flaschendesign, Leckageerkennungssystemen und automatisierten Nachfüllprozessen und verbessern so die Betriebseffizienz und Sicherheit. Darüber hinaus gibt es regionale Energiepolitiken, die die Nutzung emissionsarmer Brennstoffe und den zunehmenden Einsatz von Flüssiggas in abgelegenen oder netzfernen Gebieten fördern. All diese Faktoren schaffen somit lukrative Wachstumschancen für inländische und internationale Akteure.

Die USA haben sich erfolgreich eine dominante Position auf dem regionalen Markt für Flüssiggasflaschen gesichert. Dieser Markt wird durch die Nachfrage aus dem privaten, gewerblichen und Freizeitbereich, insbesondere in Vorstädten und ländlichen Gebieten, positiv beeinflusst. Tragbare Gasflaschen erfreuen sich in den USA großer Beliebtheit und werden häufig zum Grillen, Heizen und Campen eingesetzt. Industrielle Anwendungen umfassen die Fertigungsindustrie, die Landwirtschaft und das Baugewerbe. Im Oktober 2024 gab Honeywell die Übernahme des Geschäftsbereichs für Flüssigerdgas-Prozesstechnologie und -Ausrüstung von Air Products für 1,81 Milliarden US-Dollar in bar bekannt. Dadurch stärkte das Unternehmen seine Kompetenzen im Bereich der Energiewende mit umfassenden LNG-Lösungen und digitaler Automatisierung. Die Übernahme umfasste die Spiralwärmetauscher und zugehörige Ausrüstung von Air Products und erweiterte die installierte Basis sowie die Aftermarket-Servicemöglichkeiten des Unternehmens weltweit.

Der kanadische Markt für Flüssiggasflaschen wird durch industrielle Anwendungen und netzunabhängige Energieversorgungsprojekte, insbesondere in abgelegenen Regionen und nördlichen Gemeinden, wo Flüssiggas eine wichtige Energiequelle darstellt, grundlegend verändert. Die Regierungspolitik zur Förderung erneuerbarer Energien, der sicheren Handhabung von Gasflaschen und der Modernisierung der Verteilungsinfrastruktur trägt ebenfalls zu einem profitablen Geschäftsumfeld für den kanadischen Markt bei. Laut Regierungsangaben vom Januar 2025 entwickelt das Land eine hochkompetitive Flüssigerdgasindustrie (LNG). Erdgas wird dabei auf −160 °C abgekühlt, um es zu verflüssigen und sein Volumen für den wirtschaftlichen Transport mit Spezialtankern um 1/600 zu reduzieren. Die Regierung gab außerdem an, dass diese LNG-Projekte strengen Genehmigungsverfahren auf Bundes- und Provinzebene unterliegen und Sicherheitsstandards wie CSA Z276-01 erfüllen müssen. Derzeit betreibt Kanada LNG-Anlagen in Saint John und Hamilton, die den Inlandsmarkt bedienen. Mehrere Exportprojekte sind geplant, um die Rolle des Landes im globalen LNG-Handel auszubauen.

Einblicke in den europäischen Markt

Die weitverbreitete Nutzung von Flüssiggas in Privathaushalten, industrielle Anwendungen und der starke Fokus auf Energiewende und Nachhaltigkeit treiben das Geschäft auf dem europäischen Markt für Flüssiggasflaschen kontinuierlich an. Länder in der gesamten Region investieren verstärkt in sicherere Flaschentechnologien, automatisierte Nachfüllservices und Lieferketten und fördern so die Wirtschaft in diesem Bereich. Im Oktober 2025 forderte Liquid Gas Europe die Europäische Kommission auf, eine Strategie für klimaneutrales Heizen und Kühlen zu verabschieden, die strukturelle und wirtschaftliche Hürden in ländlichen und netzfernen Gebieten abbaut. Dort berichten fast 50 Millionen Haushalte von ineffizienten Gebäuden und der Verwendung kohlenstoffreicher Brennstoffe. Liquid Gas Europe hob zudem erneuerbare Flüssiggase wie Bio-LPG und rDME als kosteneffiziente und skalierbare Lösungen hervor, die die Lebenszyklusemissionen um bis zu 90 % reduzieren können und dabei die bestehende Infrastruktur nutzen. Dies deutet auf positive Marktaussichten hin.

Deutschland verfügt aufgrund hoher Sicherheitsstandards, strenger Qualitätskontrollen und der breiten Nutzung im privaten und industriellen Bereich über ein enormes Potenzial im Markt für Flüssiggasflaschen. Auch die Bemühungen der Regierung um Energieeffizienz und reduzierte CO₂-Emissionen haben die Nutzung von Flüssiggas als Alternative zu herkömmlichen Brennstoffen gefördert. Im Februar 2025 berichtete Clean Energy Wire, dass die staatlichen LNG-Terminals in Wilhelmshaven und Brunsbüttel den Großteil des importierten Flüssigerdgases abwickelten und zu 65 % ausgelastet waren, während die privaten Terminals von Deutsche Regas an der Ostsee lediglich 8,5 TWh der importierten 67,6 TWh ausmachten. Der Bericht hob zudem hervor, dass Deutschland derzeit rund 95 % seines Gases aus dem Ausland bezieht, vorwiegend aus Norwegen. Dies ist eine Folge der massiven Verschiebung der Energieversorgung nach dem Einmarsch Russlands in die Ukraine im Jahr 2022.

Großbritannien ist der wichtigste Akteur auf dem Markt für Flüssiggasflaschen, der sowohl private Haushalte als auch Gewerbebetriebe bedient. Die Branche profitiert von der zunehmenden Nutzung von Flüssiggas, unterstützt durch staatliche Förderprogramme und Sicherheitsvorschriften. Unternehmen im Land konzentrieren sich auf intelligente Flaschenlösungen wie QR-Code-Siegel, IoT-basierte Überwachung und Hauslieferungen, um Komfort und Sicherheit zu erhöhen. Auch die industrielle Nutzung in der Gastronomie, der Fertigungsindustrie und der Landwirtschaft trägt zur Entwicklung des Flüssiggasflaschenmarktes in Großbritannien bei. Umweltbewusstsein, technologische Fortschritte und modernisierte Vertriebssysteme haben zu einem wettbewerbsfähigen Markt geführt, der flexibel auf den sich wandelnden Energiebedarf reagiert. Die steigende Nachfrage nach saubereren und effizienteren Energielösungen treibt Innovationen und Investitionen in Flüssiggasanwendungen für private Haushalte und Industrie im gesamten Land voran.

Wichtige Akteure auf dem Markt für Flüssiggasflaschen (LGC):

- Luxfer – Gasflaschen – USA/GB

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Worthington Industries – USA

- Hexagon ? Composites ASA (über Ragasco) - Norwegen

- Faber Industrie SpA - Italien

- Everest ? Kanto ? Cylinder Ltd. - Indien

- Sicher ? Gas Global Inc. – Indien

- Linde plc - Europa

- Air Liquide SA - Frankreich

- Taiyo ? Nippon ? Sanso Corporation – Japan

- Iwatani Corporation – Japan

- Diagramm ? Industries, Inc. - USA

- Cavagna - Gruppe – Italien

- Messer ? Group GmbH - Deutschland

- INOX Air Products Ltd. - Indien

- Luxfer Holdings PLC ist ein börsennotiertes britisches Unternehmen mit der Geschäftseinheit Luxfer Gas Cylinders, deren Hauptsitz sich in Riverside, Kalifornien, befindet. Luxfer betreibt Produktionsstätten in den USA, Großbritannien, Kanada und China. Das Unternehmen ist spezialisiert auf Hochdruck-Verbund- und Aluminiumzylinder für Anwendungen in Bereichen wie Brandbekämpfung, medizinischer Sauerstoff, alternative Kraftstoffe und Luft- und Raumfahrt. Zu den strategischen Initiativen von Luxfer gehören der Ausbau der Produktionskapazitäten und die Entwicklung des G Stor™ Hydrosphere MEGC-Systems für den Wasserstofftransport.

- Worthington Industries, Inc. mit Hauptsitz in Columbus, Ohio, ist ein diversifiziertes Unternehmen in der Stahlverarbeitung und Zylinderherstellung. Weltweit liefert es Druckzylinder für Flüssiggas, Industriegase, Kryotechnik und die Lagerung alternativer Kraftstoffe. Worthington setzt zudem auf Nachhaltigkeit und verwendet kohlenstoffarmen Stahl (XCarb, recycelt/nachhaltig produziert), was das Interesse von Verbrauchern und Investoren in diesem Bereich weckt.

- Hexagon Composites ASA, ein norwegisches, weltweit führendes Unternehmen im Bereich Verbundzylindertechnologie, produziert über seine Tochtergesellschaft Hexagon-Ragasco leichte LPG-Verbundzylinder und Hochdruckzylinder des Typs 4 für Wasserstoffanwendungen. Das Unternehmen hat kürzlich eine strategische Überprüfung seines LPG-Zylindergeschäfts eingeleitet, was auf eine mögliche Neuausrichtung auf Wasserstoff-/Reinkraftstoffzylinder und digital sensorgestützte Produkte hindeutet.

- Linde plc ist zwar vor allem als Industriegase-Gigant bekannt, doch das Produktportfolio umfasst auch Gasflaschen und Behälterlösungen für den Flüssiggasmarkt. Die Strategie des Unternehmens setzt auf globale Präsenz, ein umfassendes Produktsortiment und die Nutzung seiner Lieferketten und Vertriebsnetze, um weltweit Industrie-, Gesundheits- und Spezialgassegmente zu bedienen.

- Air Liquide SA . Das französische Unternehmen Air Liquide ist ein weiterer wichtiger Akteur im Bereich Industriegase und zugehöriger Lager- und Aufbewahrungssysteme. Im Flaschenmarkt beruht die Wettbewerbsstärke des Unternehmens auf seiner globalen Präsenz (in über 70 Ländern) sowie seinem Fokus auf die Einhaltung gesetzlicher Vorschriften, Sicherheit und Nachhaltigkeit bei Materialbeschaffung und Lieferketten.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Flüssiggasflaschen (LGC):

Auf dem globalen Markt für Flüssiggasflaschen (LGC) konzentriert sich der Wettbewerb auf Materialinnovationen, Kosteneffizienz und die Skalierung globaler Lieferketten. Führende Unternehmen investieren massiv in Verbund- und Leichtbauflaschentechnologien, um Gewicht und Logistikkosten zu reduzieren, und expandieren geografisch durch Produktionsstätten in wachstumsstarken Märkten. Im Juli 2025 gab Hexagon Composites die vollständige Übernahme von Worthingtons Geschäftsbereich für alternative Kraftstoffe, SES, bekannt. Dadurch stärkte das Unternehmen seine Marktpräsenz und gründete SES Composites für Hochdruckflaschen des Typs 3 und 4 in Europa. Die Akquisition erweitert somit Hexagons Kompetenzen im Bereich CNG-Kraftstoffsysteme für europäische Fahrzeughersteller und nutzt Synergien in Produktion und Lieferkette. Die Transaktion hatte einen Wert von 11,7 Millionen Euro (12,75 Millionen US-Dollar). Hexagon Composites will sich auf aufstrebende Energiesegmente konzentrieren und gleichzeitig die gemeinsame Eigentümerschaft an SES' Stahlflaschenproduktion in Österreich behalten.

Unternehmenslandschaft des Marktes für Flüssiggasflaschen (LGC):

Neueste Entwicklungen

- Im April 2024 gab Hexagon Ragasco bekannt, dass es in Partnerschaft mit Linde den Linktra Smart-Zylinder landesweit in Norwegen eingeführt hat. Dieser ermöglicht es den Verbrauchern, den Gasstand über Mobiltelefone zu überwachen und liefert LPG-Händlern Echtzeit-Nutzungsdaten zur Optimierung der Logistik.

- Im Februar 2024 stellte Emirates Gas , eine Tochtergesellschaft der ENOC Group, auf der Dubai International Boat Show die ersten LPG-Verbundzylinder für die Schifffahrt in den VAE in den Größen 2½kg und 11½kg vor.

- Report ID: 8246

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.