Marktaussichten zur Umwandlung von Kohle in Flüssiggas:

Der Markt für die Verflüssigung von Kohle hatte 2025 ein Volumen von über 5,09 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 11,19 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Verflüssigung von Kohle auf 5,47 Milliarden US-Dollar geschätzt.

Der Grund für das Wachstum liegt in der steigenden Anzahl von Automobilen. Es wird erwartet, dass die wachsende Nachfrage nach Kraftstoff für den Transportsektor das Marktwachstum weiter ankurbeln wird. Schätzungsweise sind heute über eine Milliarde Pkw weltweit auf den Straßen unterwegs. Darüber hinaus wurden bis April 2023 weltweit rund 27 Millionen Autos produziert.

Der zunehmende Bedarf an einer Reduzierung des CO₂-Fußabdrucks dürfte das Marktwachstum ankurbeln. Kohle weist im Vergleich zu anderen fossilen Brennstoffen deutlich geringere CO₂-Emissionen auf und ist daher ein besserer Brennstoff. Weltweit werden derzeit jährlich etwa 50 Milliarden Tonnen CO₂-Äquivalente emittiert. Dies entspricht einem Anstieg von über 40 % gegenüber den Emissionen von 1990, die auf rund 35 Milliarden Tonnen geschätzt wurden.

Schlüssel Kohle zu Flüssig Markteinblicke Zusammenfassung:

Regionale Highlights:

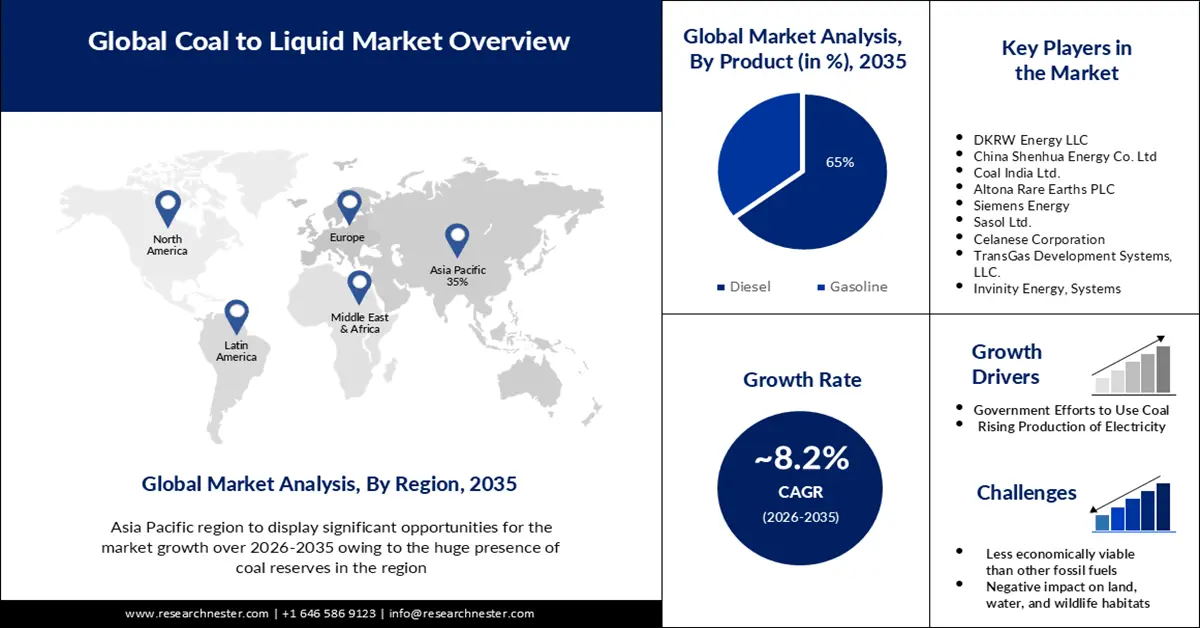

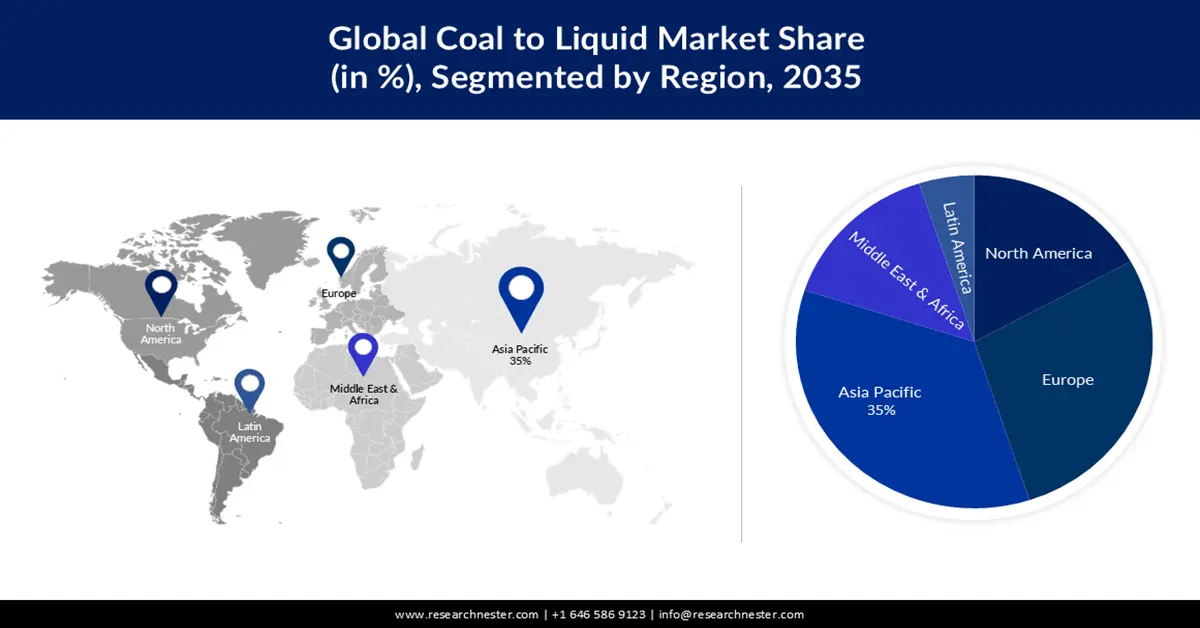

- Der asiatisch-pazifische Markt für die Umwandlung von Kohle in Flüssigkraftstoffe wird bis 2035 einen Anteil von über 35 % haben, was auf die enormen Kohlevorkommen in der Region zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass das Dieselproduktsegment im Markt für die Umwandlung von Kohle in Flüssigkraftstoffe bis 2035 einen Anteil von 65 % erreichen wird, was auf die Verwendung von Diesel als alternative CTL-Kraftstofflösung im Straßenverkehr zurückzuführen ist.

- Es wird erwartet, dass das Segment der indirekten Kohleverflüssigung im Markt für Kohleverflüssigung bis 2035 einen Marktanteil von 60 % erreichen wird, was auf die geringere Umweltbelastung und die niedrigeren Betriebskosten im Vergleich zur direkten Verflüssigung zurückzuführen ist.

Wichtigste Wachstumstrends:

- Regierungsbemühungen zur Nutzung von Kohle

- Steigende Stromproduktion

Größte Herausforderungen:

- Weniger wirtschaftlich rentabel als andere fossile Brennstoffe

- Negative Auswirkungen auf Land, Wasser und Lebensräume wildlebender Tiere

Wichtige Akteure: Linc Energy Systems, DKRW Energy LLC, China Shenhua Energy Co. Ltd, Coal India Ltd., Altona Rare Earths PLC, Siemens Energy, Sasol Ltd., JSW Steel, Celanese Corporation, TransGas Development Systems, LLC., Invinity Energy, Systems, BHP Group plc.

Global Kohle zu Flüssig Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,09 Milliarden US-Dollar

- Marktgröße 2026: 5,47 Milliarden US-Dollar

- Prognostizierte Marktgröße: 11,19 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Australien, Indien, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für die Umwandlung von Kohle in Flüssigkohle:

Wachstumstreiber

- Staatliche Bemühungen zur Kohlenutzung – Das US-Energieministerium hat Investitionen in Höhe von 109,5 Millionen US-Dollar in die wirtschaftliche Entwicklung von Kohle- und Kraftwerksstandorten angekündigt. Darüber hinaus wurden 19,5 Millionen US-Dollar für die Gewinnung wichtiger Mineralien aus Kohle und Abfallströmen bereitgestellt. Dies soll die Entwicklung der Kohleverflüssigungstechnologie (CTL) fördern und die Nachfrage nach CTL steigern.

- Steigende Stromproduktion – Die meisten Kraftwerke der zentralen Stromerzeugung sind Wärmekraftwerke. Sie nutzen Brennstoff, um Dampf zu erhitzen, der dann eine Turbine antreibt und Strom erzeugt. Trotz des jüngsten Booms beim Einsatz erneuerbarer Energien bleibt Kohle weltweit die wichtigste Energiequelle. Die globale Energieerzeugung hat sich in den letzten drei Jahrzehnten dramatisch erhöht: von weniger als 11.000 Terawattstunden im Jahr 1990 auf über 27.000 Terawattstunden im Jahr 2022. Prognosen zufolge wird der weltweite Strombedarf von 2022 bis 2025 durchschnittlich um mehr als 2 % pro Jahr steigen.

Herausforderungen

- Die Kohleverflüssigung ist wirtschaftlich weniger rentabel als andere fossile Brennstoffe – sie gilt im Allgemeinen als teurer als andere flüssige Brennstoffe wie Erdöl, Biokraftstoffe und Gasverflüssigung . Für die Kohleverflüssigung sind erhebliche Investitionen in Technologie und Infrastruktur erforderlich, weshalb die Gesamtkosten der Kohleverflüssigung in der Regel höher sind als bei anderen Brennstoffen.

- Negative Auswirkungen auf Land, Wasser und Lebensräume wildlebender Tiere

- Technologische Einschränkung, da es sich um eine relativ neue Technologie handelt.

Marktgröße und Prognose für die Kohleverflüssigung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

5,09 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,19 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Umwandlung von Kohle in Flüssiggas:

Produktsegmentanalyse

Es wird geschätzt, dass Dieselkraftstoff in den kommenden Jahren einen Anteil von 65 % am globalen Markt für die Verflüssigung von Kohle ausmachen wird. Die Umwandlung von Kohle in Flüssigkeiten wie Diesel oder Benzin wird als Coal-to-Liquids (CTL) bezeichnet und gilt als eine der technologischen Lösungen zur Reduzierung des Erdölverbrauchs im Straßenverkehr als Alternative zu Diesel. In konventionellen Verdichtungsmotoren kann CTL-Dieselkraftstoff rein oder als sinnvolle Beimischung zu einem Gemisch verwendet werden, um die Qualität der Zwischenprodukte zu verbessern. Dieselkraftstoff hat derzeit einen Marktanteil von rund 30 %. Darüber hinaus sind täglich fast 2 Millionen Busse auf indischen Autobahnen unterwegs, die mehrheitlich mit Diesel betrieben werden.

Verflüssigungssegmentanalyse

Der Markt für die Umwandlung von Kohle in flüssige Brennstoffe durch die indirekte Kohleverflüssigung (ICL) wird voraussichtlich in Kürze einen beachtlichen Anteil von 60 % erreichen. Flüssige Brennstoffe, die mithilfe der ICL-Technologie aus Kohle gewonnen werden, weisen eine höhere Energiedichte als Kohle selbst auf. Dadurch sind sie leichter zu transportieren und zu verwenden und können potenziell die Kraftstoffeffizienz in Kraftwerken und Fahrzeugen verbessern. Zudem ist die ICL umweltschonender, da sie im Vergleich zur direkten Kohleverflüssigung weniger Treibhausgase und Schadstoffe produziert. Darüber hinaus sind die Betriebskosten des indirekten Verfahrens deutlich niedriger als die des direkten Verfahrens, da es bei niedrigen Temperaturen und Drücken arbeitet.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Verflüssigung |

|

Produkt |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Kohleverflüssigungsmarktes:

Einblicke in den APAC-Markt

Prognosen zufolge wird die asiatisch-pazifische Industrie bis 2035 mit 35 % den größten Umsatzanteil erzielen, angetrieben durch die enormen Kohlevorkommen in der Region. China verfügt über nachgewiesene Reserven, die mehr als 34-mal so hoch sind wie sein jährlicher Verbrauch und liegt damit weltweit an zweiter Stelle nach den Vereinigten Staaten. Dies könnte zu einem höheren Kohleangebot in der Region führen und Kohle zu einer attraktiven Brennstoffoption für verschiedene Zwecke machen. Im Jahr 2020 wurden Chinas nachgewiesene Kohlevorräte auf über 143 Milliarden Tonnen geschätzt.

Einblicke in den europäischen Markt

Der europäische Markt für die Verflüssigung von Kohle wird im Prognosezeitraum voraussichtlich der zweitgrößte sein, angetrieben durch die steigende Kohleproduktion. Deutschland ist Europas größter Kohleproduzent. Im Jahr 2020 förderte Deutschland rund 107 Millionen Tonnen Braunkohle. Im Vergleich dazu war Polen im selben Jahr mit rund 54 Millionen Tonnen der größte und einer der wenigen Steinkohleproduzenten. Daraus ergibt sich ein enormes Kohlevorkommen, das weitere Investitionen in die Technologie zur Verflüssigung von Kohle in der Region anziehen dürfte.

Akteure im Kohle-zu-Flüssigkeits-Markt:

- Linc Energy Systems

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- DKRW Energy LLC

- China Shenhua Energy Co. Ltd

- Coal India Ltd.

- Altona Rare Earths PLC

- Siemens Energy

- Sasol Ltd.

- JSW Stahl

- Celanese Corporation

- TransGas Development Systems, LLC.

- Invinity Energy, Systeme

- BHP Group plc

Neueste Entwicklungen

- JSW Steel erwarb das Geschäft mit Kokskohle des kanadischen Unternehmens Teck Resources im Wert von über einer Milliarde US-Dollar.

- China Shenhua Energy Co. Ltd. hat die Markteinführung ihres selbstentwickelten Kohleroboters bekannt gegeben. Dieser trägt zu einer sicheren und komfortablen Kohlezerkleinerung bei und reduziert den Arbeitsaufwand sowie potenzielle Sicherheitsrisiken für die Arbeiter erheblich.

- Report ID: 4884

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.