Marktausblick für Hydrierungskatalysatoren:

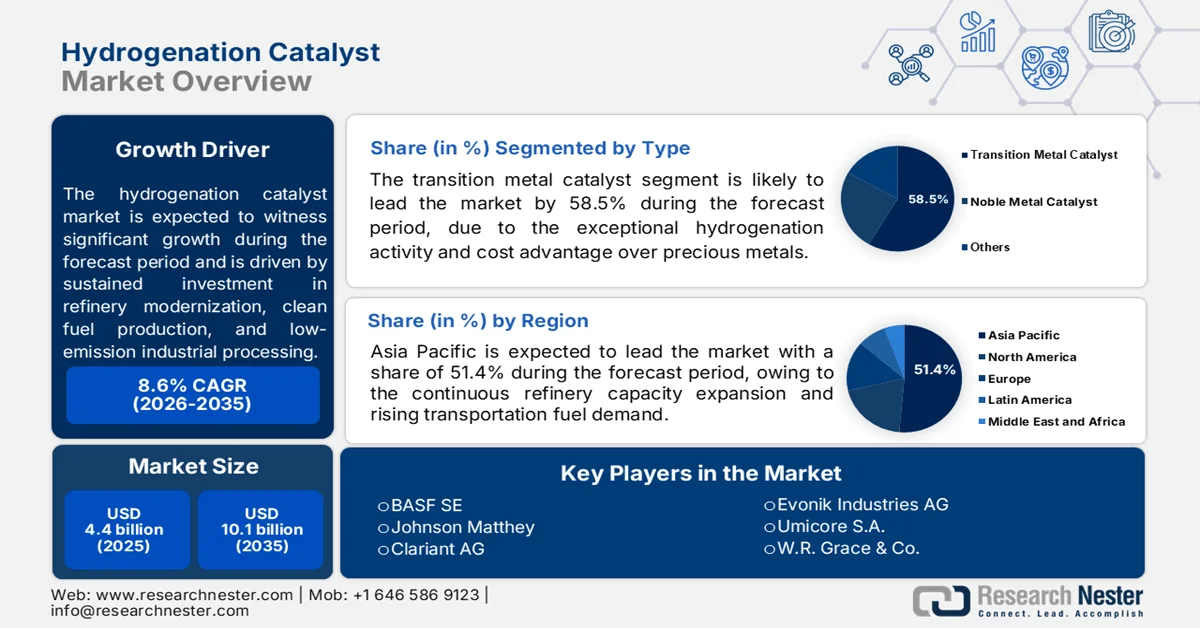

Der Markt für Hydrierungskatalysatoren hatte 2025 ein Volumen von 4,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 10,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 8,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Hydrierungskatalysatoren auf 4,8 Milliarden US-Dollar geschätzt.

Der Markt für Hydrierungskatalysatoren profitiert von kontinuierlichen Investitionen in die Modernisierung von Raffinerien, die Produktion sauberer Kraftstoffe und emissionsarme industrielle Prozesse. Laut EIA-Daten vom Juni 2025 überstieg die Raffineriekapazität in den USA 18,4 Millionen Barrel pro Tag. Die Raffinerien bauten ihre Hydroprocessing-Anlagen weiter aus, um die strengeren Anforderungen an die Schwefelreduzierung bei Kraftstoffen zu erfüllen. Die Internationale Energieagentur (IEA) berichtete im Februar 2025, dass die weltweite Wasserstoffnachfrage im Jahr 2023 rund 97 Millionen Tonnen erreichte, wobei Raffinerien und die chemische Industrie den Großteil des Verbrauchs ausmachten. Dies führte zu einem erhöhten Bedarf an Katalysatorsystemen auf Nickel-, Palladium-, Platin- und Rutheniumbasis, die in der Entschwefelung, Hydrierung und petrochemischen Veredelung eingesetzt werden.

Darüber hinaus profitiert der Markt vom regulatorischen Druck auf emissionsintensive Sektoren und der zunehmenden Verarbeitung biobasierter Rohstoffe. Laut NPR-Daten vom Oktober 2023 werden fast 7 Milliarden US-Dollar für regionale Zentren für sauberen Wasserstoff bereitgestellt, um den industriellen Einsatz von Wasserstoff zu beschleunigen. Gleichzeitig hat die Europäische Kommission mit ihrem Wasserstoffbank-Mechanismus milliardenschwere Förderprogramme für Lieferketten erneuerbaren Wasserstoffs ins Leben gerufen. Diese Initiativen führen zu verstärkten Investitionen in katalytische Veredelungstechnologien für die Herstellung von erneuerbarem Diesel, hydriertem Pflanzenöl und synthetischen Kraftstoffen. Daten der Internationalen Energieagentur (IEA) aus dem Jahr 2023 zufolge wird die weltweite Nachfrage nach Biokraftstoffen zwischen 2023 und 2028 voraussichtlich um fast 30 % steigen, was den Katalysatorverbrauch in Kraftstoffumwandlungsanlagen weiter erhöht. Hersteller priorisieren daher die Katalysatorbeständigkeit, die Metallausbeute und die Prozessselektivität, um die Betriebskosten zu senken und den Durchsatz in großtechnischen, kontinuierlichen Verarbeitungsanlagen zu verbessern.

Schlüssel Hydrierungskatalysator Markteinblicke Zusammenfassung:

Regionale Highlights:

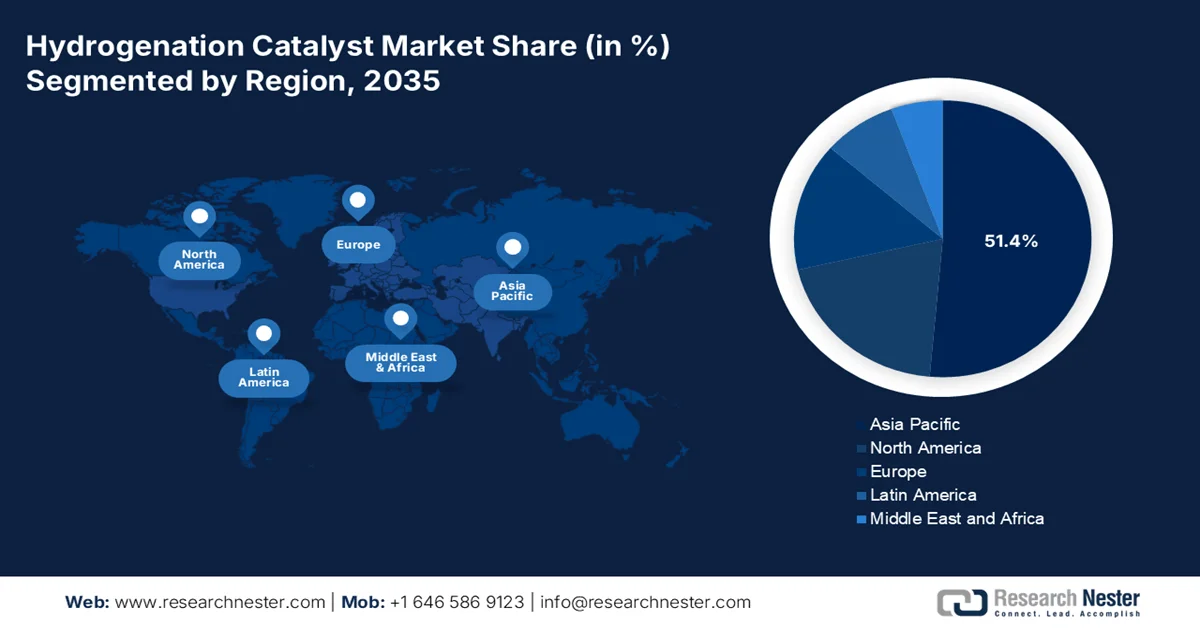

- Der Markt für Hydrierungskatalysatoren im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Umsatzanteil von 51,4 % erreichen, angetrieben durch den kontinuierlichen Ausbau der Raffineriekapazitäten und steigende Investitionen in die Hydroverarbeitung und die Integration von erneuerbarem Diesel in China, Indien und Südostasien.

- Für Nordamerika wird im Zeitraum 2026–2035 ein rasantes Marktwachstum prognostiziert, das auf die zunehmende Umstellung von Raffinerien auf die Produktion von erneuerbarem Diesel und auf strenge Umweltauflagen zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass das Marktsegment der Übergangsmetallkatalysatoren bis 2035 einen Marktanteil von 58,5 % erreichen wird, angetrieben durch die zunehmende Verwendung von Nickel-basierten Katalysatoren für erneuerbaren Diesel, grünen Kerosin und die Produktion biobasierter Chemikalien.

- Es wird erwartet, dass das Teilsegment der Raffinerie-Hydrotreating seine dominante Stellung bis 2035 beibehalten wird, angetrieben durch den Ausbau der Destillat-Hydrotreating- und Hydrocracking-Kapazitäten zur Unterstützung der Produktion schwefelarmer Kraftstoffe.

Wichtigste Wachstumstrends:

- Steigende Raffinerieauslastung

- Düngemittelinvestitionen zur Unterstützung von Ammoniak

Größte Herausforderungen:

- Hohe Preisvolatilität bei Edelmetallen

- Strenge Umweltauflagen

Wichtige Akteure: BASF SE, Johnson Matthey, Clariant AG, Evonik Industries AG, Umicore SA, WR Grace & Co., Albemarle Corporation, Haldor Topsoe A/S, Axens SA, Honeywell UOP, Dow Inc., Cataler Corporation und andere.

Global Hydrierungskatalysator Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,4 Milliarden US-Dollar

- Marktgröße 2026: 4,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 10,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (51,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Indien, Deutschland, Japan

- Schwellenländer: Indonesien, Vietnam, Malaysia, Brasilien, Saudi-Arabien

Last updated on : 30 September, 2025

Markt für Hydrierungskatalysatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Raffinerieauslastung: Der Durchsatz petrochemischer Raffinerien und die Anforderungen an die Kraftstoffqualität treiben den Markt für Hydrierungskatalysatoren an. Laut Daten der US-Energieinformationsbehörde (EIA) vom Mai 2026 verarbeiteten US-Rohölraffinerien durchschnittlich 16,4 Millionen Barrel pro Tag, während die Raffinerien zu 91,7 % ausgelastet waren. Die Benzinproduktion stieg im gleichen Zeitraum auf 9,8 Millionen Barrel pro Tag. Die höhere Raffinerieauslastung erhöht den Bedarf an Hydroprozessen und Entschwefelung, die auf Hydrierungskatalysatoren angewiesen sind, um Schwefelverbindungen zu entfernen und die Kraftstoffstabilität zu verbessern. Raffinerien investieren zudem in Katalysatorsysteme, die die Umwandlungseffizienz steigern und die Ausbeute petrochemischer Rohstoffe optimieren, insbesondere da Regierungen weiterhin Emissionsnormen und Anforderungen an sauberere industrielle Prozesse durchsetzen.

Raffinerieaktivität (Tausend Barrel pro Tag), 2026

5.8.26 | 5.1.26 | 5.9.25 | |

Rohölzufuhr zu Raffinerien | 16.121 | 16.032 | 16.110 |

Auslastung der Raffineriekapazität (Prozent) | 90.1 | 89,6 | 89,0 |

Motorenbenzinproduktion | 9.816 | 9.810 | 9.656 |

Destillat-Heizölproduktion | 4.900 | 4.919 | 4.616 |

Quelle: EIA Mai 2026

- Investitionen in Düngemittel fördern Ammoniak: Steigende staatliche Ausgaben für die Düngemittelproduktion stützen die Nachfrage nach Hydrierungskatalysatoren, die in der Ammoniaksynthese und der nachfolgenden chemischen Verarbeitung eingesetzt werden. Laut PIB-Daten vom August 2025 wurden dem Düngemittelministerium über vom Parlament genehmigte Nachtragshaushalte fast 23 Milliarden US-Dollar zugewiesen. Dies unterstreicht den anhaltenden Fokus auf Versorgungssicherheit mit Düngemitteln und den Ausbau der heimischen Produktion. Erhöhte Investitionen in die Infrastruktur der Düngemittelherstellung führen zu einer höheren Auslastung von Ammoniakanlagen, in denen Hydrierungskatalysatoren für die Wasserstoffumwandlung und die Synthesegasverarbeitung unerlässlich sind. Angesichts der steigenden Nachfrage aus der Landwirtschaft modernisieren die Hersteller ihre Anlagen, um die Energieeffizienz und die Produktionsleistung zu steigern. Dieser Trend verstärkt die Beschaffung von Katalysatorsystemen auf Eisen-, Nickel- und Rutheniumbasis für großtechnische Düngemittel- und Ammoniakproduktionsanlagen.

Herausforderungen

- Hohe Preisvolatilität bei Edelmetallen: Extreme Preisschwankungen bei Palladium, Platin und Ruthenium bergen erhebliche Beschaffungsrisiken und belasten das Betriebskapital der Hersteller. Zudem können plötzliche Preisspitzen Kaufentscheidungen verzögern oder Kunden dazu veranlassen, die Katalysatorregeneration dem Austausch vorzuziehen, was die Nachfrage nach neuen Katalysatoren direkt reduziert. Diese Volatilität wirkt sich insbesondere auf Spezialanwendungen in der Pharma- und Feinchemie aus, wo der Edelmetallbedarf am höchsten ist.

- Strenge Umweltauflagen: Hersteller müssen sich kontinuierlich an die weltweit verschärften Schwefelgrenzwerte für Kraftstoffe und die Vorgaben für erneuerbare Kraftstoffe anpassen. Regulierungsrahmen wie REACH in Europa und TSCA in den USA schreiben strenge Registrierungs-, Prüf- und Berichtspflichten für chemische Katalysatorkomponenten vor. Die Komplexität der Einhaltung dieser Vorschriften in verschiedenen Rechtsordnungen stellt insbesondere für kleinere Unternehmen ohne spezialisierte Zulassungsteams erhebliche Hürden dar.

Marktgröße und Prognose für Hydrierungskatalysatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,6 % |

|

Marktgröße im Basisjahr (2025) |

4,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hydrierungskatalysatoren:

Typensegmentanalyse

Im Markt für Hydrierungskatalysatoren dominieren Übergangsmetallkatalysatoren und werden voraussichtlich bis 2035 einen Marktanteil von 58,5 % erreichen. Nickelbasierte Katalysatoren treiben das Wachstum aufgrund ihrer außergewöhnlichen Hydrierungsaktivität und ihres Kostenvorteils gegenüber Edelmetallen an. Nickel ist ein Schlüsselelement beim Übergang zu nachhaltigen Energiesystemen; laut einer Studie der National Library of Medicine (NLM) vom April 2025 wird die Nachfrage bis 2040 voraussichtlich 6 Millionen Tonnen jährlich übersteigen. Dieser Anstieg wirkt sich direkt auf den Sektor der Hydrierungskatalysatoren aus, da nickelbasierte Katalysatoren für die Herstellung von erneuerbarem Diesel, grünem Kerosin und biobasierten Chemikalien mittels Hydrodeoxygenierung unerlässlich sind. Raffinerien, die auf Biokraftstoffe umstellen, benötigen Hochleistungs-Nickelkatalysatoren, um Pflanzenölen und Altfetten Sauerstoff zu entziehen. Darüber hinaus stärkt die steigende Nickelnachfrage die führende Rolle von Übergangsmetallkatalysatoren bei der Herstellung kohlenstoffarmer Kraftstoffe.

Anwendungssegmentanalyse

Im Anwendungssegment Raffinerie-Hydrotreating dominiert der Markt für Hydrierungskatalysatoren. Dieses Segment verzeichnet eine signifikante Nachfrage aufgrund von Kapazitätserweiterungsprojekten. Laut EIA-Daten vom August 2024 belaufen sich die Kapazitätserweiterungen für Destillat-Hydrotreating in Indien auf über 600.000 Barrel pro Tag, wobei die Hydrocracking-Kapazitäten 200.000 Barrel pro Tag übersteigen. Diese Investitionen zielen darauf ab, die Produktion von schwefelarmem Destillat-Heizöl zu steigern, das 2023 35 % aller in Indien verbrauchten flüssigen Kraftstoffe ausmachte – doppelt so viel wie Benzin. Jede neue Hydrotreating-Anlage benötigt erhebliche Mengen an Hydrierungskatalysatoren, hauptsächlich Nickel-Molybdän- und Kobalt-Molybdän-Formulierungen, um Schwefel und Stickstoff zu entfernen. Da die Raffinerien in Indien ihre konventionellen und tiefen Hydrotreating-Kapazitäten weiter ausbauen, um die Vorgaben für sauberere Kraftstoffe zu erfüllen, wird das Segment Raffinerie-Hydrotreating weiterhin der wichtigste Anwendungstreiber für Hydrierungskatalysatoren bleiben.

Analyse des Endverbraucher-Branchensegments

Im Segment der Endverbraucherindustrien dominiert der Öl- und Gassektor den Markt für Hydrierungskatalysatoren. Dieses Teilsegment umfasst die vorgelagerte Gasreinigung, die mittlere Hydrierung von Pyrolysebenzin sowie nachgelagerte Raffinerieprozesse, einschließlich Hydrotreating und Hydrocracken. Hydrierungskatalysatoren sind unerlässlich, um Schwefel, Stickstoff und Aromaten aus Rohölfraktionen zu entfernen und so die Herstellung saubererer Kraftstoffe zu ermöglichen. Raffinerien setzen zunehmend auf Nickel- und Kobaltkatalysatoren, um schwerere Rohölfraktionen zu verarbeiten und erneuerbare Rohstoffe zu integrieren. Da Öl- und Gasunternehmen bestehende Anlagen modernisieren und ihre Hydroprocessing-Kapazitäten erweitern, treibt dieses Teilsegment weiterhin den Massenverbrauch von Katalysatoren und die technologische Innovation im gesamten Markt für Hydrierungskatalysatoren voran.

Unsere detaillierte Analyse des Marktes für Hydrierungskatalysatoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Endverbrauchsbranche |

|

Verfahren |

|

Metallgruppe |

|

Bilden |

|

Produktionsmethode |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hydrierungskatalysatoren – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Hydrierungskatalysatoren und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 51,4 % erreichen. Treiber dieses Marktes ist der kontinuierliche Ausbau der Raffineriekapazitäten in China, Indien und Südostasien. Die rasche Industrialisierung und die steigende Nachfrage nach Kraftstoffen sorgen für eine hohe Auslastung der Hydrotreating- und Hydrocracking-Anlagen. Nationale Ölkonzerne der Region priorisieren Projekte zur Tiefenkonversion, um schwerere Rohölsorten zu verarbeiten und schwefelarme Kraftstoffe herzustellen, die strengere Umweltnormen erfüllen. Nickel-Molybdän- und Kobalt-Molybdän-Katalysatoren dominieren den Verbrauch. Schwellenländer wie Indonesien, Vietnam und Malaysia investieren in neue Raffineriekomplexe mit integrierter Hydroverarbeitung. Darüber hinaus treiben China und Indien den Ausbau von erneuerbarem Diesel und die Integration von Petrochemikalien massiv voran und schaffen so eine anhaltende Nachfrage nach selektiven Hydrierungskatalysatoren für konventionelle und biobasierte Anwendungen.

Staatlich geförderte Initiativen zur Kohlenstoffnutzung und für saubere Kraftstoffe treiben den Markt für Hydrierungskatalysatoren in Indien an. Laut PIB-Daten vom Oktober 2024 entwickelte die Forschungsabteilung von NTPC, NETRA, in Zusammenarbeit mit dem Indian Institute of Petroleum (IIP) Dehradun einen einheimischen Katalysator für die Hydrierung von Kohlendioxid zu Methanol und förderte damit die heimische Innovation im Bereich katalytischer Verfahrenstechnologien. Die Pilotanlage, die für die Produktion von 10 Kilogramm Methanol pro Tag ausgelegt ist, erreichte eine Methanolreinheit von über 99 % und demonstrierte damit das kommerzielle Potenzial lokal entwickelter Katalysatorsysteme für Anwendungen zur Kohlenstoffabscheidung und -nutzung. Diese Projekte stehen im Einklang mit Indiens umfassenderer Dekarbonisierungsstrategie und dem Engagement von NTPC Green Energy Limited zur Reduzierung von Treibhausgasemissionen und zur Unterstützung des indischen Netto-Null-Ziels für 2070. Steigende Investitionen in CO₂-Umwandlung, grünen Wasserstoff und synthetische Kraftstofftechnologien dürften die langfristige Nachfrage nach Hydrierungskatalysatoren im indischen Energie- und Chemiesektor stärken.

Der japanische Markt für Hydrierungskatalysatoren wird Prognosen zufolge von 510,3 Millionen US-Dollar im Jahr 2025 auf 845,6 Millionen US-Dollar bis Ende 2035 wachsen und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,5 % erreichen. Für 2026 wird ein Marktvolumen von 525,6 Millionen US-Dollar erwartet. Das Marktwachstum ist auf die zunehmende Nutzung von Wasserstoff, strenge Kraftstoffqualitätsvorschriften und das Wachstum der Spezialchemikalienproduktion zurückzuführen. Laut dem JETRO-Bericht vom Februar 2025 plant Japan, bis 2030 jährlich bis zu 3 Millionen Tonnen Wasserstoff zu produzieren und zu importieren. Dies führt zu einer steigenden Nachfrage nach Katalysatoren in Raffinerien, der Kraftstoffverarbeitung und der Wasserstoffumwandlung. Darüber hinaus schreibt das japanische Ministerium für Wirtschaft, Handel und Industrie einen Schwefelgehalt von 10 ppm für Kraftstoffe vor, was zu höheren Katalysatorwechselraten in den Entschwefelungsanlagen von Raffinerien führt. Der JAMA-Bericht 2025 zeigt, dass die japanischen Produktionslieferungen 19,2 % zum Gesamtmarkt beitragen und damit die Nachfrage nach selektiven Hydrierungsverfahren in der Produktion hochwertiger Chemikalien stützen.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum 2026 bis 2035 voraussichtlich ein rasantes Wachstum im Markt für Hydrierungskatalysatoren verzeichnen. Treiber dieses Marktes sind die sich verändernden Prioritäten der Raffinerien und die strengen Umweltauflagen. Raffinerien in der gesamten Region betreiben weiterhin Hydrotreating- und Hydrocracking-Anlagen, die für die Herstellung saubererer Kraftstoffe unerlässlich sind. Die Gesamtkapazität der Raffinerien wurde jedoch selektiv reduziert. Ein wichtiger Trend ist die Umrüstung konventioneller Raffinerien zu Produktionsanlagen für erneuerbaren Diesel, die auf nickelbasierten Hydrierungskatalysatoren für die Hydrodeoxygenierung von Pflanzenölen, tierischen Fetten und anderen Bio-Rohstoffen basieren. Der Markt für Hydrierungskatalysatoren ist durch langfristige Lieferverträge zwischen großen Katalysatorherstellern und integrierten Ölkonzernen gekennzeichnet, was hohe Markteintrittsbarrieren für neue Anbieter schafft. Regulatorische Rahmenbedingungen begünstigen weiterhin fortschrittliche Hydroprocessing-Lösungen.

Die anhaltende Raffinerieaktivität und die staatlichen Investitionen in saubere Industrietechnologien prägen den Markt für Hydrierungskatalysatoren in den USA. Laut Daten der US-Energieinformationsbehörde (EIA) vom Juni 2025 lag die US-Kapazität für katalytisches Hydrocracken im Jahr 2025 weiterhin bei über 2,2 Millionen Barrel pro Kalendertag, während die Frischmaterialkapazität für katalytisches Cracken 5 Millionen Barrel pro Tag überstieg. Dies spiegelt die anhaltende Nachfrage nach Hydroprozessen und Kraftstoffveredelungsanlagen wider, die auf Hydrierungskatalysatoren angewiesen sind. Die EIA-Daten vom Juni 2025 berichten außerdem, dass die USA im Jahr 2025 über 132 betriebsbereite Raffinerien verfügten. Große Raffinerien wie Marathon, Valero und ExxonMobil implementierten Effizienzsteigerungen ihrer Prozesse. Darüber hinaus bewilligte die US-Regierung 1,7 Milliarden US-Dollar für sechs Projekte zur Dekarbonisierung der Industrie. Die endgültigen Regelungen zur Steuergutschrift für sauberen Wasserstoff im Rahmen des Inflationsbekämpfungsgesetzes förderten Investitionen in die wasserstoffbezogene Verarbeitungsinfrastruktur und katalysatorintensive Technologien.

Nachgelagerte Ladekapazität (Barrel pro Kalendertag), 2020–2025

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

Katalytische Reformierung | 3.509.171 | 3.320.353 | 3.285.715 | 3.323.502 | 3.308.735 | 3.290.897 |

Gesamtverkokung | 2.793.506 | 2.702.906 | 2.673.997 | 2.675.408 | 2.731.238 | 2.694.542 |

Katalytisches Cracken – Frischfutter | 5.573.398 | 5.189.568 | 5.089.089 | 5.063.828 | 5.078.119 | 5.099.771 |

Katalytisches Hydrocracken | 2.296.131 | 2.219.689 | 2.237.826 | 2.211.475 | 2.226.438 | 2.201.801 |

Quelle: EIA Juni 2025

Investitionen in saubere Kraftstoffe, die Modernisierung von Raffinerien und die Infrastruktur zur Wasserstoffproduktion treiben den Markt für Hydrierungskatalysatoren in Kanada an. Laut der kanadischen Regierung wurden im Januar 2026 über 1,5 Milliarden US-Dollar aus dem Clean Fuels Fund für den Ausbau der inländischen Produktionskapazitäten für saubere Kraftstoffe bereitgestellt. Dazu gehören Projekte für erneuerbaren Diesel und nachhaltigen Flugkraftstoff, die Hydrierungskatalysatoren für die Hydroprozessierung benötigen. Natural Resources Canada berichtete zudem, dass Kanadas Wasserstoffstrategie jährliche Einnahmen in Milliardenhöhe generieren und so die industriellen Investitionen in katalytische Wasserstoffanwendungen beschleunigen könnte. Darüber hinaus zeigten die Daten der kanadischen Regierung vom Februar 2026, dass die Einnahmen aus der Herstellung von Erdöl- und Kohleprodukten im Jahr 2024 9.663 Millionen US-Dollar überstiegen, was die anhaltende Raffinerie- und petrochemische Verarbeitung widerspiegelt. Diese Entwicklungen erhöhen die Nachfrage nach Katalysatorsystemen für die Kraftstoffveredelung, die Verarbeitung erneuerbarer Kraftstoffe, Spezialchemikalien und industrielle Wasserstoffumwandlungsanwendungen.

Investitionen der kanadischen Regierung zur Unterstützung des Marktes für Hydrierungskatalysatoren, 2026

Regierungsprogramm / Initiative | Investition / Finanzierung | Zeitleiste / Status |

Fonds für saubere Brennstoffe (CFF) | 1,1 Milliarden US-Dollar (1,5 Milliarden kanadische Dollar) | Angekündigt im Haushalt 2021 |

Wasserstoffproduktionsprojekte im Rahmen des CFF | Über 220 Millionen US-Dollar (300 Millionen kanadische Dollar) für rund 10 Projekte | Stand: Oktober 2023 |

Come By Chance Raffinerie-Umwandlungsprojekt | Im Rahmen der CFF-Unterstützung enthalten | Laufend |

Strategischer Innovationsfonds – Netto-Null-Beschleuniger (SIF-NZA) | 220 Millionen US-Dollar (300 Millionen CAD) für das Air Products-Projekt; 11 Millionen US-Dollar (15 Millionen CAD) für AVL Fuel Cell Canada | Angekündigt 2023–2024 |

Canada Growth Fund (CGF) | 11 Milliarden US-Dollar (15 Milliarden kanadische Dollar) | Angekündigt im Wirtschaftsbericht Herbst 2022 |

Wasserstoffinitiative der kanadischen Infrastrukturbank (CIB) | 367 Millionen US-Dollar (500 Millionen kanadische Dollar) | Aktives Programm |

Varennes-Bioraffinerie- und Wasserstoffelektrolyseprojekt | Finanzierung in Höhe von 203 Millionen US-Dollar (277 Millionen kanadische Dollar) | Bestätigt im März 2023 |

Infrastrukturprogramm für emissionsfreie Fahrzeuge (ZEVIP) | 499 Millionen US-Dollar (680 Millionen kanadische Dollar) | Bis 2029 |

Zero Emission Transit Fund (ZETF) | 2 Milliarden US-Dollar (2,75 Milliarden kanadische Dollar) | Aktives Programm |

Programm für emissionsfreies Lkw-Verkehrswesen (ZETP) | 55 Millionen US-Dollar (75 Millionen kanadische Dollar) | Aktives Programm |

Quelle: Regierung von Kanada, Januar 2026

Einblicke in den europäischen Markt

Der Markt für Hydrierungskatalysatoren in Europa wird von ambitionierten Klimapolitiken und der Umstrukturierung von Raffinerien geprägt. Die Region setzt im Rahmen des Europäischen Green Deals weiterhin strenge Schwefelnormen für Kraftstoffe und Vorgaben zur CO₂-Reduzierung um, was die Nachfrage nach Hydrierungskatalysatoren direkt beeinflusst. Die Schließung zahlreicher Raffinerien in Westeuropa, bedingt durch die Elektrifizierung von Pkw und die rückläufige inländische Rohölverarbeitung, hat die Marktdynamik jedoch hin zu exportorientierten Raffineriezentren und spezialisierter Biokraftstoffproduktion verschoben. Nickel- und kobaltbasierte Katalysatoren sind weiterhin unerlässlich für die gemeinsame Verarbeitung erneuerbarer Rohstoffe mit konventionellen Rohölfraktionen in den verbleibenden Anlagen. Katalysatorlieferanten konzentrieren sich auf selektive Hydrierungsanwendungen für Prozesse der Kreislaufwirtschaft, einschließlich der Veredelung von Pyrolyseöl aus Kunststoffabfällen. Der Markt verzeichnet zudem eine steigende Nachfrage nach Katalysatorregeneration und Edelmetallrückgewinnung, da Raffinerien Kostenoptimierung und Lieferkettensicherheit priorisieren. Raffinerien in Süd- und Osteuropa, die unterschiedliche Rohölsorten verarbeiten, benötigen maßgeschneiderte Katalysatorlösungen.

Starke Investitionen in die Wasserstoffinfrastruktur, die Dekarbonisierung von Raffinerien und die industrielle Chemieproduktion prägen den Markt für Hydrierungskatalysatoren in Deutschland . Laut FNB GAS bewilligte Deutschland im September 2022 im Rahmen des IPCEI-Wasserstoffprogramms Fördermittel in Höhe von über 8 Milliarden Euro für Wasserstoffprojekte und beschleunigte damit den Einsatz von Technologien zur Wasserstoffverarbeitung und industriellen Umwandlung. Die CEFIC-Daten vom Januar 2025 zeigen, dass die chemisch-pharmazeutische Industrie des Landes einen Umsatz von 655 Milliarden Euro erwirtschaftete und damit die Nachfrage nach selektiven Hydrierungskatalysatoren in der Spezialchemie und der pharmazeutischen Produktion aufrechterhielt. Darüber hinaus sieht die Nationale Wasserstoffstrategie Deutschlands bis 2030 eine Elektrolysekapazität von 10 GW vor (Bundesregierung 2023), was die Investitionen in wasserstoffbezogene Industrie deutlich erhöht hat. Diese Entwicklungen stärken die Nachfrage nach Katalysatoren in den Bereichen Raffinerie, erneuerbare Kraftstoffe, Petrochemie und industrielle Wasserstoffumwandlung.

Umfangreiche staatliche Investitionen in die Infrastruktur für kohlenstoffarmen Wasserstoff und den Ausbau der Produktionskapazitäten treiben den Markt für Hydrierungskatalysatoren in Großbritannien an. Laut Daten der britischen Regierung vom Januar 2024 hat diese im Rahmen der ersten Runde der Wasserstoffzuweisung elf Projekte zur Erzeugung von grünem Wasserstoff gefördert. Dazu gehören Kapitalzuschüsse in Höhe von 90 Millionen GBP aus dem Net Zero Hydrogen Fund und Umsatzbeihilfen von über 2 Milliarden GBP im Rahmen des Hydrogen Production Business Model. Diese Projekte werden voraussichtlich in Betrieb gehen und die Nachfrage nach Hydrierungskatalysatoren für die Wasserstoffumwandlung, -raffination und die Herstellung synthetischer Kraftstoffe erhöhen. Das Ziel der Regierung, bis 2030 eine Wasserstoffproduktionskapazität von 10 GW zu erreichen (gemäß den Daten der Low Carbon Contracts Company 2026, unterstützt durch den Contracts for Difference-Rahmen), beschleunigt die Investitionen in katalysatorintensive Wasserstoffverarbeitungstechnologien im gesamten britischen Industriesektor zusätzlich.

Wichtige Akteure auf dem Markt für Hydrierungskatalysatoren:

- BASF SE (Deutschland)

- Johnson Matthey (GB)

- Clariant AG (Schweiz)

- Evonik Industries AG (Deutschland)

- Umicore SA (Belgien)

- WR Grace & Co. (USA)

- Albemarle Corporation (USA)

- Haldor Topsoe A/S (Dänemark)

- Axens SA (Frankreich)

- Honeywell UOP (USA)

- Dow Inc. (USA)

- Cataler Corporation (Japan)

- JGC Katalysatoren und Chemikalien (Japan)

- SK Innovation (Südkorea)

- KPX Chemical Co., Ltd. (Südkorea)

- IndianOil Corporation Ltd. (Indien)

- G Chem (Südkorea)

- Magmakatalysatoren (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- Fujian Jinjiang Petrochemie (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF SE ist Marktführer im Bereich Hydrierungskatalysatoren und bietet mit seinen umfassenden Forschungs- und Entwicklungskapazitäten ein breites Portfolio an Hochleistungskatalysatoren für die Raffination von Petrochemikalien und Feinchemikalien an. Das Unternehmen konzentriert sich auf die Entwicklung fortschrittlicher Kupfer-Chromit- und Nickel-basierter Hydrierungskatalysatoren, die Selektivität und Ausbeute verbessern.

- Johnson Matthey ist im Markt für Hydrierungskatalysatoren vor allem durch seine innovativen Edelmetallkatalysatoren für die Hydrierung von Pharmazeutika und Spezialchemikalien stark positioniert. Das Unternehmen verfolgt eine Strategie der hochwertigen, kundenspezifischen Lösungen und der Kreislaufwirtschaft, einschließlich des Recyclings von Edelmetallen. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 16,56 Milliarden US-Dollar.

- Die Clariant AG ist im Markt für Hydrierungskatalysatoren tätig und bietet Katalysatoren auf Nickel-, Kupfer- und Eisenbasis an. Die strategischen Initiativen des Unternehmens konzentrieren sich auf Nachhaltigkeit, insbesondere auf die Entwicklung von Katalysatoren für die grüne Chemie und die Produktion von erneuerbarem Diesel. Laut dem integrierten Bericht 2025 erzielte das Unternehmen einen Umsatz von 4,42 Milliarden US-Dollar.

- Evonik Industries AG ist spezialisiert auf den Markt für Hydrierungskatalysatoren, insbesondere Festbett- und Suspensionskatalysatoren für die Hydrierung, vorwiegend für Feinchemikalien und Zwischenprodukte. Das Unternehmen differenziert sich durch seine Noblyst-Serie von Palladium- und Platinkatalysatoren, die sich durch hohe Wiederverwendbarkeit und geringe Metallauswaschung auszeichnen.

- Umicore SA ist ein führender Akteur auf dem Markt für Hydrierungskatalysatoren und bekannt für seine Edelmetallkatalysatoren, darunter Ruthenium-, Rhodium- und Palladium-Katalysatoren. Die Unternehmensstrategie konzentriert sich auf ein geschlossenes Metallkreislaufmanagement, Katalysatorleasing sowie Rückgewinnungs- und Raffineriedienstleistungen, um Kosten und Umweltbelastung zu reduzieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Hydrierungskatalysatoren:

Der globale Markt für Hydrierungskatalysatoren ist mäßig konsolidiert. Führende Akteure aus Nordamerika, Europa und dem asiatisch-pazifischen Raum treiben die Innovation durch Forschung und Entwicklung sowie strategische Expansionen voran. Große Unternehmen konzentrieren sich auf die Entwicklung hochaktiver, selektiver Katalysatoren für die Raffinerie- und Petrochemieindustrie. Zu den strategischen Initiativen zählen Fusionen und Übernahmen, Kapazitätserweiterungen und Partnerschaften mit nachgelagerten Anwendern. So gab Axens beispielsweise im Februar 2026 den erfolgreichen Abschluss der Übernahme von Eurecat (100 %) bekannt. Der Trend hin zu biobasierten Rohstoffen und saubereren Kraftstoffen verschärft den Wettbewerb zusätzlich und führt zu Investitionen in Katalysatoren der nächsten Generation für die Hydroprozessierung und die Feinchemikaliensynthese.

Unternehmenslandschaft des Marktes für Hydrierungskatalysatoren:

Neueste Entwicklungen

- Im November 2025 erhielt Clariant bei den Gulf Energy Information Excellence Awards 2025 die Auszeichnung für die beste Katalysatortechnologie für seine chromfreie HySat-Katalysatorplattform für Hydrierungsprozesse sowie zusammen mit seinem Partner Linde den Preis für die beste petrochemische Technologie für die gemeinsam entwickelte EDHOX-Technologie.

- Im April 2025 gab Axens Catalyst Arabia Limited (ACAL) die Erweiterung des Standorts um die Herstellung von Abgasreinigungskatalysatoren bekannt. Das Unternehmen hat die Erweiterung seines Standorts abgeschlossen. Ziel ist es, lokalen und regionalen Partnern neben der bestehenden Produktionskapazität für Katalysatoren im Hydroprocessing-Verfahren auch die neuesten Abgasreinigungskatalysatoren anzubieten.

- Im Februar 2025 kündigte Evonik die Markteinführung von Purocel™-Produkten und Katalysatortechnologien zur Verbesserung der Pyrolyseölqualität und damit zur Förderung einer stärkeren Kreislaufwirtschaft für Kunststoffe an. Darüber hinaus setzt das Unternehmen eine innovative Reihe von Adsorbentien, Hydrotreating-Katalysatoren und Polieranlagen zur Reinigung von Pyrolyseproduktströmen ein.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.