Marktausblick für Methanolkatalysatoren:

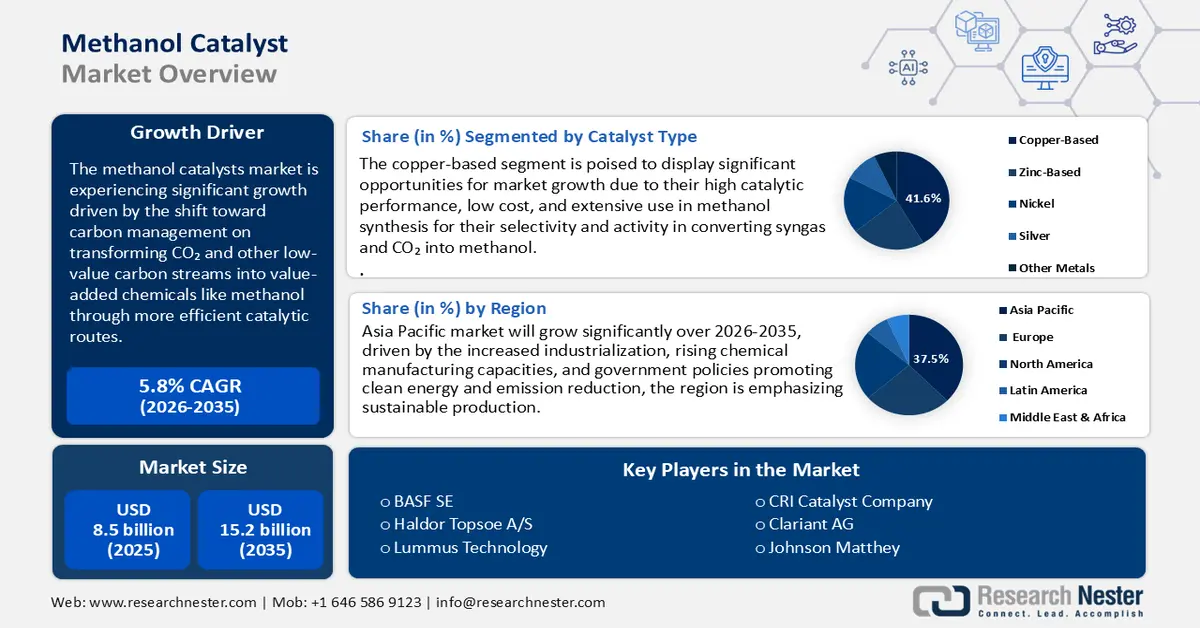

Der Markt für Methanolkatalysatoren wurde im Jahr 2025 auf 8,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf rund 15,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,8 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Methanolkatalysatoren auf 8,7 Milliarden US-Dollar geschätzt.

Der globale Markt für Methanolkatalysatoren wird in den kommenden Jahren voraussichtlich deutlich wachsen. Haupttreiber ist der Trend zu einem effizienteren Kohlenstoffmanagement, bei dem CO₂ und andere minderwertige Kohlenstoffströme mithilfe effizienterer katalytischer Verfahren in wertvolle Chemikalien wie Methanol umgewandelt werden. Forschungsinitiativen der US-Regierung, darunter das Carbon Conversion Program des Energieministeriums (DOE) über das National Energy Technology Laboratory (NETL), fördern die Katalysatorsynthese, Reaktoren und Aktivierungsverfahren, um kosteneffiziente Umwandlungsprozesse von CO₂ zu Methanol und von Synthesegas zu Methanol zu ermöglichen. Beispielsweise konzentriert sich ein vom DOE gefördertes modulares System zur direkten Umwandlung von Methan in Methanol mittels Photokatalyse auf Katalysatoren, die Methan selektiv zu hohen Ausbeuten an flüssigen Produkten umsetzen. Dieses Projekt wird mit 1,3 Millionen US-Dollar (DOE-Anteil) und einer gleich hohen Fördersumme unterstützt. Ein zweites, von der National Science Foundation (NSF) gefördertes Projekt präsentierte ein Zweikatalysatorsystem (Nickel und Kobalt auf Nanoröhrenbasis), das die Umwandlungseffizienz von CO₂ zu Methanol im Vergleich zu den derzeitigen Best Practices um etwa 66 % steigerte. Diese Bemühungen verdeutlichen die Unterstützung der Regierung in Bezug auf Forschung und Entwicklung sowie deren Einsatz und tragen dazu bei, den Bedarf des Methanolkatalysatormarktes an Katalysatoren mit besserer Leistung und Stabilität zu decken.

Die Lieferkette und die Rohstoffe für Methanolkatalysatoren bestehen üblicherweise aus Nichteisenmetallen (z. B. Kupfer, Zink, Nickel) und deren Oxiden, die in primären und sekundären Schmelz-/Raffinationsprozessen geschmolzen und raffiniert werden. Laut Daten des US Bureau of Labor Statistics lag der Erzeugerpreisindex (PPI) für die Sekundärverhüttung, Raffination und Legierung von Nichteisenmetallen (außer Kupfer und Aluminium), einschließlich sonstiger Metalle (wozu die meisten Katalysatormetalle zählen), im August 2025 bei etwa 86,569. Betrachtet man den gesamten Metallsektor und Metallprodukte (alle Nichteisengussteile usw.), so zeigt der PPI für die Region Mid Atlantic einen monatlichen Anstieg auf rund 331,86 im Juni 2025. Was Handel und Produktionskapazität betrifft, so importierten die Vereinigten Staaten laut US-Exportstatistik insgesamt 5.488 Produkte, darunter die 552 meistimportierten Produkte. Zu diesen 552 Produkten zählten trägergestützte Katalysatoren (auf Edelmetallbasis) im Wert von 881 Millionen US-Dollar, die 2024 das meistimportierte Produkt waren. Die wichtigsten Lieferanten waren Kanada (534 Millionen US-Dollar), Deutschland (145 Millionen US-Dollar), Japan (53,2 Millionen US-Dollar) und Mexiko (33,8 Millionen US-Dollar). Im Juni 2025 exportierten die USA den Großteil ihrer Trägerkatalysatoren nach Mexiko (51 Mio. USD), Indien (18,1 Mio. USD) und Belgien (5,61 Mio. USD), Länder, in denen sich die Methanolindustrie entwickelte. Kanada und Deutschland (mit Importen im Wert von 52 Mio. USD bzw. 11,7 Mio. USD) lieferten weiterhin den Großteil der US-Importe und unterstreichen damit die starke Abhängigkeit der USA von Anbietern leistungsstarker Katalysatoren. Dieses hohe Import- und Exportvolumen deutet auf eine steigende Inlandsnachfrage nach effektiven und langlebigen Katalysatoren hin, die durch die höhere Methanolproduktion in der Chemie-, Kraftstoff- und Energieindustrie bedingt ist. Im Hinblick auf den Rohstoffhandel weisen die EU-Rohstoffstrategiedokumente und die UNCTAD-Berichte zum Handel mit kritischen Mineralien darauf hin, dass Nicht-EU-Staaten tendenziell Ausfuhrzölle erheben oder Beschränkungen anwenden, was sich auf die Versorgung mit wichtigen Metallen für Katalysatoren auswirkt.

Schlüssel Methanolkatalysator Markteinblicke Zusammenfassung:

Regionale Highlights:

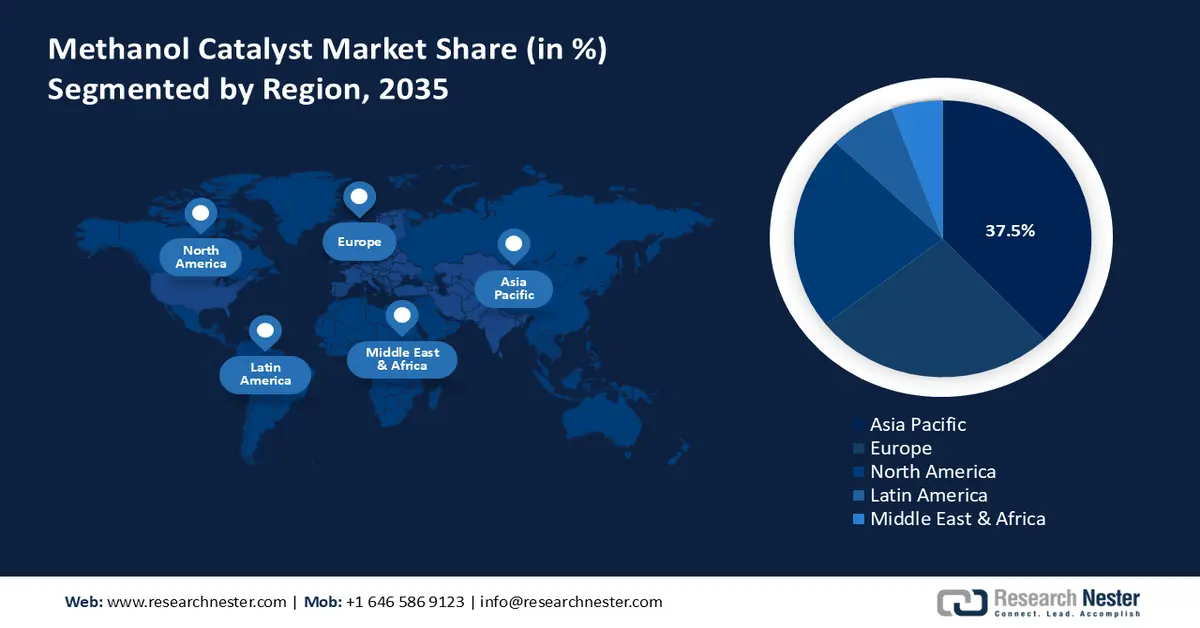

- Für den Zeitraum 2026–2035 wird für den asiatisch-pazifischen Markt für Methanolkatalysatoren ein Umsatzanteil von 37,5 % prognostiziert, der durch die beschleunigte Industrialisierung und die steigenden Kapazitäten in der chemischen Produktion begünstigt wird.

- Nordamerika dürfte zwischen 2026 und 2035 einen Marktanteil von 22,5 % erreichen, angetrieben durch zunehmende Investitionen in saubere Energie und Initiativen für eine nachhaltige chemische Produktion.

Segmenteinblicke:

- Bis 2035 wird der Anteil der kupferbasierten Katalysatoren am Gesamtumsatz des Methanolkatalysatormarktes voraussichtlich 41,6 % betragen, was auf eine hohe katalytische Effizienz und Kostenvorteile zurückzuführen ist.

- Es wird geschätzt, dass das Segment der thermischen Aktivierung bis 2035 einen Marktanteil von 40,8 % erreichen wird, was auf seine Fähigkeit zurückzuführen ist, die Stabilität und die operative Effektivität von Katalysatoren zu verbessern.

Wichtigste Wachstumstrends:

- Verbesserte Anwendbarkeit von Kupfer-Zink-Katalysatoren bei der grünen Methanolproduktion

- Katalysatoren zur Unterstützung der autothermen Reformierung (ATR)

Größte Herausforderungen:

- Hohe Investitionen in sauberere Produktionstechnologien

- Lieferkettenschocks für die Produktionsstabilität

Wichtige Akteure: BASF SE (Deutschland), Haldor Topsoe A/S (Dänemark), Lummus Technology (USA), CRI Catalyst Company (USA), Clariant AG (Schweiz), Johnson Matthey (Großbritannien), WR Grace & Co. (USA), Synfuels China Technology Co., Ltd. (China), Albemarle Corporation (USA), KBR, Inc. (USA), Sinopec Catalyst Co., Ltd. (China), NE Chemcat Corporation (Japan), Mitsubishi Chemical Corporation (Japan), Sumitomo Chemical Co., Ltd. (Japan), Ube Industries, Ltd. (Japan).

Global Methanolkatalysator Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,5 Milliarden US-Dollar

- Marktgröße 2026: 8,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 15,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (37,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Vietnam, Mexiko, Indonesien

Last updated on : 8 December, 2025

Markt für Methanolkatalysatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verbesserte Anwendbarkeit von Kupfer-Zink-Katalysatoren in der grünen Methanolproduktion: Kupfer-Zink-Katalysatoren spielen eine Schlüsselrolle im Produktionsprozess von grünem Methanol, insbesondere bei der Hydrierung von CO₂ und erneuerbarem Synthesegas. Die EU-Richtlinie über erneuerbare Energien (RED II) schreibt den verstärkten Einsatz erneuerbarer Kraftstoffe vor und fördert damit grünes Methanol als erneuerbaren Kraftstoff und chemischen Rohstoff. Die EU-Kommission gibt an, dass bis 2030 mindestens 32 % des gesamten Energieverbrauchs aus erneuerbaren Energien stammen sollen. Dies erhöht die Bedeutung effektiver Katalysatoren für die Umwandlung erneuerbarer Rohstoffe in Methanol zusätzlich. Kupfer-Zink-Katalysatoren werden aufgrund ihrer hohen Aktivität und Selektivität unter wechselnden Einsatzbedingungen bevorzugt, da sie eine stabile Methanolproduktion in Bio-Methanol- und CO₂-Umwandlungsanlagen begünstigen. Der Trend zu erneuerbaren Kraftstoffen dürfte die Nachfrage nach solchen Katalysatoren weiter steigern und somit bis 2030 zu einem Wachstum führen.

- Katalysatoren für die autotherme Reformierung (ATR): ATR-Katalysatoren führen in einem Prozessschritt partielle Oxidation und Dampfreformierung durch, um den Energieverbrauch und die Emissionen in Methanolsyntheseanlagen zu optimieren. Die Überarbeitung des Clean Air Act durch die US-Umweltschutzbehörde (EPA) hat die Emissionsanforderungen für Industrieanlagen verschärft und Betreiber dazu veranlasst, auf sauberere und effizientere katalytische Verfahren umzusteigen. Beispielsweise verpflichtet der im März 2023 angekündigte Good Neighbour Plan Kraftwerke, ihre NOx-Emissionen während der Ozonsaison bis 2027 zu halbieren. Dies betrifft 23 Bundesstaaten. Darüber hinaus hat die EPA strengere Emissionsnormen für bestimmte Industriekessel vorgeschlagen, was die Vorschriften für Industrieemissionen weiter verschärft hat. Diese regulatorischen Anforderungen motivieren Betreiber, effizientere und sauberere katalytische Verfahren einzusetzen, um die neuen Standards zu erfüllen. Die hohe Selektivität und thermische Stabilität der ATR-Katalysatoren sind erforderlich, um unterschiedliche Sauerstoff- und Dampfverhältnisse zu ermöglichen. Die Technologie erlaubt die Einhaltung der Emissionsgrenzwerte und eine flexible Methanolproduktion. Untersuchungen des US-Energieministeriums zeigen, dass durch den Einsatz von ATR-Katalysatoren in Anlagen mehr als 20 Prozent des CO2 eliminiert werden können, was zu einer erhöhten Nachfrage geführt hat.

- Katalysatorlebensdauer und Regenerationstechnologien: Die Nachhaltigkeitspolitiken der USA und der EU zur Abfallminimierung und Kreislaufwirtschaft zwingen Methanolproduzenten, Katalysatoren mit längerer Lebensdauer und Regenerierbarkeit in Betracht zu ziehen. Förderprogramme, unter anderem vom US-Energieministerium (DOE), unterstützen Forschungs- und Entwicklungsprojekte zur Verbesserung der Lebensdauer und Recyclingfähigkeit von Katalysatoren, um gefährliche Abfälle und den Rohstoffverbrauch zu minimieren. So hat das US-Energieministerium beispielsweise 14 Projekte mit bis zu 17 Millionen US-Dollar gefördert, die darauf abzielen, die Abhängigkeit von wichtigen Metallen durch verbesserte Rückgewinnung, Substitution und Recyclingfähigkeit zu verringern. Diese Bemühungen fördern sauberere Technologien wie Katalysatoren, indem sie den Rohstoffverbrauch und die Menge an gefährlichen Abfällen reduzieren. Im Rahmen des EU-Programms FP7 NEXT-GEN-CAT wurden zudem nanostrukturierte Automobilkatalysatoren entwickelt, die eine teilweise Substitution von Edelmetallen durch günstigere Übergangsmetalle ermöglichen, die thermische und mechanische Stabilität verbessern und eine umfassende Lebenszyklusanalyse hinsichtlich der Recyclingfähigkeit verbrauchter Katalysatoren ermöglichen. Die Rückgewinnung von Edelmetallen sowie Regenerationstechniken zur Wiederherstellung der katalytischen Aktivität tragen alle dazu bei, dem prognostizierten Anstieg der Nachfrage nach fortschrittlichen Katalysatoren bis 2030 gerecht zu werden.

Herausforderungen

- Hohe Investitionen in sauberere Produktionstechnologien: Methanolkatalysatorhersteller stehen vor erheblichen Investitionsherausforderungen, um die stetig steigenden Umweltauflagen zu erfüllen. So investierte beispielsweise BASF 2024 einen hohen zweistelligen Millionenbetrag in das neue Katalysatorentwicklungs- und Feststoffverarbeitungszentrum in Ludwigshafen, das für die Entwicklung neuer Katalysatortechnologien unerlässlich ist. Diese Großinvestitionen stellen eine erhebliche Hürde für kleinere Methanolproduzenten dar, die auf effiziente Katalysatorsysteme der nächsten Generation umsteigen möchten. Kleinere Hersteller können jedoch häufig nicht wettbewerbsfähig sein oder wachsen, da solche Großinvestitionen in der Regel ihre finanziellen Möglichkeiten übersteigen. Die hohen Kosten für die Modernisierung der Anlagen, das Abfallmanagement und die Prozessoptimierung sind daher ein wesentliches Hindernis für Wachstum und Innovation auf dem Markt für Methanolkatalysatoren.

- Lieferkettenschocks gefährden die Produktionsstabilität: Schwachstellen in der Lieferkette stellen insbesondere für Methanolkatalysator-Lieferanten eine erhebliche Bedrohung dar, da diese von Metallen wie Kupfer, Zink und Nickel abhängig sind. Der WTO-Streitfall um Exportbeschränkungen Chinas verdeutlicht die Auswirkungen von Exportbeschränkungen für Seltene Erden und kritische Metalle. Diese führten zu weltweiten Versorgungsengpässen und Lieferverzögerungen, was wiederum eine große Herausforderung für die verarbeitende Industrie darstellte. Die Angebotsengpässe beeinträchtigten die Entwicklung und das Wachstum der Methanolkatalysator-Branche durch Produktionsdrosselungen und steigende Kosten. Dies führte zu Erschütterungen auf dem Weltmarkt für Methanolkatalysatoren, die eine zeitnahe Modernisierung der Anlagen und den Kapazitätsausbau behinderten. Die Bewältigung komplexer internationaler Handelsrichtlinien und die Sicherstellung eines stabilen Zugangs zu wichtigen Metallen sind für Hersteller, die eine gleichbleibende Produktqualität gewährleisten und die stetig steigende weltweite Nachfrage befriedigen wollen, zu einer zentralen Herausforderung geworden.

Marktgröße und Prognose für Methanolkatalysatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

8,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Methanolkatalysatoren:

Katalysator-Typ-Segmentanalyse

Kupferbasierte Katalysatoren werden aufgrund ihrer hohen katalytischen Leistung und geringen Kosten voraussichtlich bis 2035 mit einem Umsatzanteil von 41,6 % das größte Wachstum verzeichnen. Sie werden aufgrund ihrer hohen Selektivität und Aktivität, insbesondere bei der Umwandlung von Synthesegas und CO₂ in Methanol, häufig in der Methanolsynthese eingesetzt. Das US-Energieministerium betont die Bedeutung von Kupfer für die Entwicklung nachhaltiger chemischer Prozesse, wie beispielsweise die Herstellung von grünem Methanol durch CO₂-Hydrierung. Umweltpolitische Maßnahmen wie der EU Green Deal, der eine kohlenstoffarme chemische Produktion fördert, beschleunigen den Trend hin zu kupferbasierten Katalysatoren und tragen so zur starken Entwicklung dieses Segments bei. Die Flexibilität dieser Katalysatoren hinsichtlich erneuerbarer Rohstoffe macht sie angesichts der steigenden Nachfrage nach umweltfreundlicher Methanolproduktion zu den Marktführern unter den Methanolkatalysatoren.

Segmentanalyse der Aktivierungsmethode

Das Segment der thermischen Aktivierung wird voraussichtlich in den kommenden Jahren einen Marktanteil von 40,8 % bei Methanolkatalysatoren erreichen. Dieses Verfahren, bekannt als Hochtemperatur-Katalysatoraktivierung, verbessert die Katalysatoroberfläche und die katalytische Effizienz, was für eine stabile Methanolproduktion unerlässlich ist. Laut der US-Umweltschutzbehörde (EPA) verlängert die thermische Aktivierung/Oxidation die Lebensdauer von Katalysatoren und reduziert Emissionen, wodurch Hersteller die Anforderungen der Luftreinhaltebestimmungen erfüllen können. Auch großtechnische industrielle Anwendungen setzen auf die thermische Aktivierung, da sie stabiler und kostengünstiger ist. Dies erklärt die Nachfrage sowohl auf etablierten als auch auf aufstrebenden Märkten für Methanolkatalysatoren. Darüber hinaus ist sie für wechselnde Rohstoffgemische und erneuerbare Reaktionen geeignet, was ihre Marktführerschaft im Bereich der Methanolkatalysatoren weiter stärkt.

Analyse von Reaktionsprozesssegmenten

Bis 2035 dürfte das Segment der Dampfreformierung deutlich wachsen, wobei der Marktanteil von Methanolkatalysatoren bei 39,2 % liegt. Das Verfahren bleibt aufgrund der hohen Methanolausbeute und seiner Effizienz das bevorzugte Verfahren. Bei der Dampfreformierung werden Kohlenwasserstoffe mit Dampf reformiert, um Synthesegas zu erzeugen, das anschließend mithilfe eines Methanolkatalysators zu Methanol umgewandelt wird. Die Modernisierung der Dampfreformierung zur Reduzierung von Emissionen und Energieverbrauch entspricht den Anforderungen an saubere Luft und Nachhaltigkeit. Die Fähigkeit, verschiedene Rohstoffe wie Erdgas und Biomasse zu verarbeiten, macht sie zu einem essenziellen Prozess im Rahmen der Energiewende. Kontinuierliche Innovationen im Katalysatordesign optimieren weiterhin die Leistung der Dampfreformierung und sichern so das robuste Wachstum dieses Segments.

Unsere detaillierte Analyse des Marktes für Methanolkatalysatoren umfasst die folgenden Segmente:

| Segment | Teilsegment |

Katalysatortyp |

|

Reaktionsprozess |

|

Endanwendung |

|

Aktivierungsmethode |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Methanolkatalysatoren – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Methanolkatalysatoren im asiatisch-pazifischen Raum wird aufgrund der zunehmenden Industrialisierung und steigender Produktionskapazitäten in der chemischen Industrie voraussichtlich mit einem Umsatzanteil von 37,5 % im Prognosezeitraum 2026 bis 2035 führend sein. Staatliche Förderprogramme für saubere Energie und Emissionsreduzierung begünstigen die Fokussierung auf nachhaltige Produktion in der Region. Im Jahr 2024 erhöhte PAG seinen ursprünglichen Fonds für Investitionen in erneuerbare Energien um 550 Millionen US-Dollar. Dazu gehören Investitionen in Solarenergie in Japan, unterstützt durch den Markteintritt von Mubadala in den Markt für saubere Energie. Neben Solarenergie und anderen erneuerbaren Energien verzeichnet die Region Asien-Pazifik auch ein starkes Wachstum in der Entwicklung von Methanolkatalysatoren, da die Produktion saubererer Kraftstoffe und grüner Chemikalien zunimmt. Diese Trends unterstreichen das Engagement der Region für die Förderung sauberer Technologien und die Erreichung ambitionierter Klimaziele auf Basis diversifizierter, nachhaltiger Energielösungen. Neue Umweltauflagen, die mit den internationalen Klimazielen übereinstimmen, fördern den Einsatz neuer Methanolkatalysatoren, die die Produktionseffizienz steigern und den CO₂-Fußabdruck verringern. Das regionale Handelsabkommen fördert das Wachstum der Lieferkette, um den Import und Export von Katalysatoren zu steigern. Programme zur Stärkung von Forschung und Entwicklung im Bereich der Katalyse fördern ebenfalls den Markt für Methanolkatalysatoren, da sich der asiatisch-pazifische Raum zu einem Zentrum für wichtige Innovationen in der Methanolkatalysatortechnologie entwickelt.

Bis 2035 wird Chinas Markt für Methanolkatalysatoren voraussichtlich führend im asiatisch-pazifischen Raum sein. Dies ist auf die umfangreiche staatliche Förderung sauberer Technologien in der Chemie zurückzuführen. Ein Beispiel hierfür ist das groß angelegte Demonstrationsprojekt zur integrierten Erzeugung von grünem Methanol aus Windkraft und Biomasse, das von Shanghai Electric in der Provinz Jilin initiiert wurde. Das Projekt wird mit einer Investition von 5,6 Milliarden CNY (ca. 780 Millionen USD) jährlich 250.000 Tonnen grünes Methanol produzieren und unterstreicht Chinas Engagement für die Entwicklung grüner Energietechnologien. Strenge Umweltauflagen des Ministeriums für Ökologie und Umwelt (MEE) verpflichten Hersteller zur Verwendung emissionsarmer Katalysatoren, um bis 2060 Klimaneutralität zu erreichen. Darüber hinaus trägt Chinas Fokus auf die Modernisierung industrieller Prozesse zu einer höheren Produktionsmenge von Methanol als Katalysator bei, was die Nachfrage nach Katalysatoren erhöht. Staatlich geförderte Forschungs- und Entwicklungsinitiativen zielen darauf ab, die Effizienz und andere Eigenschaften von Katalysatoren zu verbessern und so eine nachhaltige chemische Produktion zu ermöglichen. Dieser regulatorische Druck, gepaart mit Finanzierung und Wachstum im Industriesektor, festigt Chinas Position als starke Kraft auf dem Markt für Methanolkatalysatoren in der Region Asien-Pazifik.

Der Markt für Methanolkatalysatoren in Indien dürfte aufgrund der Nachhaltigkeitsinitiativen der Regierung und des Branchenwachstums ein starkes Wachstum verzeichnen. Beispielsweise arbeitet NTPC mit dem Indian Institute of Petroleum zusammen, um einen Katalysator zu entwickeln, der das CO₂ aus den Rauchgasen fossil befeuerter Kraftwerke in Methanol mit einem Reinheitsgrad von über 99 % umwandelt. Darüber hinaus errichtet NLC India eine Braunkohle-zu-Methanol-Anlage mit einer Jahreskapazität von 400.000 Tonnen und einem Investitionsvolumen von 43,5 Milliarden Rupien. Dadurch werden Rohölimporte im Wert von 10 Milliarden Rupien eingespart. Diese Programme unterstreichen Indiens Bestrebungen, Energie und sauberere Kraftstofftechnologien nachhaltiger zu gestalten. Die Marktexpansion wird zusätzlich durch die steigende Nachfrage nach Kraftstoffen, Formaldehyd und DME beflügelt. Indiens Fokus auf die Reduzierung des Verbrauchs fossiler Brennstoffe wirkt als Katalysator für Investitionen in die Produktion von grünem Methanol, was die Nachfrage nach Katalysatoren weiter erhöht. Die Zusammenarbeit von Regierungsbehörden mit Akteuren des Privatsektors kann zudem die Forschung zur Verbesserung der Katalysatorleistung beschleunigen. All dies macht Indien zu einem schnell wachsenden Markt für Methanolkatalysatoren im asiatisch-pazifischen Raum.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Methanolkatalysatoren wird voraussichtlich ein stetiges Wachstum verzeichnen und zwischen 2026 und 2035 einen Marktanteil von 22,5 % erreichen. Treiber dieses Wachstums sind steigende Investitionen in saubere Energie und nachhaltige chemische Produktion, unterstützt durch staatliche Förderprogramme. So investiert beispielsweise Saint-Gobain Ceramics über 40 Millionen US-Dollar in den Bau einer hochmodernen Produktionsanlage für Katalysatorträger in Wheatfield, New York. Mit diesem Wachstum der Tochtergesellschaft Saint-Gobain NorPro soll der steigende Bedarf an keramischen Katalysatorträgern in der Energieerzeugung, Raffinerie, Biokraftstoff- und Chemieindustrie gedeckt werden. Wirtschaftsförderprogramme des Bundesstaates und der Region, wie das New York State Excelsior Program mit einem Volumen von 1 Million US-Dollar, das voraussichtlich rund 30 Vollzeitstellen nach Fertigstellung schaffen wird, unterstützen das Projekt. Darüber hinaus tragen Programme zur Einhaltung von Sicherheits- und Umweltauflagen zur Einführung moderner Katalysatortechnologien bei. So fördern beispielsweise die Umweltverschmutzungspräventionsprogramme in Nordamerika den Einsatz moderner Katalysatortechnologien durch die Umsetzung strenger Umweltgesetze, die die Emissionen und Abfallprodukte der Industrie minimieren. Solche Programme regen die Industrie dazu an, fortschrittliche Katalysatoren einzusetzen, um die Einhaltung von Vorschriften zu gewährleisten und die Nachhaltigkeitsleistung zu verbessern. Diese Bemühungen bieten eine sauberere und effizientere Katalysatorlösung und führen durch die Zusammenarbeit mit den Aufsichtsbehörden und den Akteuren der Branche zu Innovationen.

Der US-amerikanische Markt für Methanolkatalysatoren wird voraussichtlich bis 2035 den nordamerikanischen Markt mit dem größten Umsatzanteil dominieren. Grund dafür sind die starken staatlichen Investitionen und regulatorischen Anreize. Im Jahr 2022 investierte die US-Regierung rund 3 Milliarden US-Dollar in die Förderung sauberer Energietechnologien, darunter katalytische Verfahren zur Methanolproduktion – ein Anstieg um 22 % gegenüber 2020. Die strengen Emissionsvorschriften der Umweltschutzbehörde (EPA) zwingen die Hersteller, effizientere und umweltfreundlichere Katalysatoren zu entwickeln, was die Nachfrage auf dem Markt für Methanolkatalysatoren weiter ankurbelt. Darüber hinaus fördert die Arbeitsschutzbehörde (OSHA) Programme zur Chemikaliensicherheit, die die Produktionsstandards für Katalysatoren verbessern und so zu einer nachhaltigen Entwicklung beitragen. Die drei Säulen – Finanzierung, Regulierung und Sicherheitsprogramme – ermöglichen dem US-amerikanischen Markt für Methanolkatalysatoren ein stetiges Wachstum mit Fokus auf Innovationen zur Senkung der Treibhausgasemissionen und Steigerung der Effizienz der Methanolproduktion.

Der Markt für Methanolkatalysatoren in Kanada dürfte in den kommenden Jahren ein Wachstum verzeichnen, vor allem aufgrund der staatlichen Bemühungen um Nachhaltigkeit und die Entwicklung sauberer Energie. Die kanadische Regierung verstärkt ihre Investitionen in Innovationen der fortgeschrittenen Fertigung und stellt im Oktober 2023 bis zu 427 Millionen CAD (ca. 300–350 Millionen USD) bereit, um den Cluster für fortgeschrittene Fertigung im Rahmen der Globalen Innovationscluster zu erneuern und so die Skalierung fortschrittlicher Technologielösungen in der Produktion zu unterstützen. Das kanadische Umweltschutzgesetz fördert die Herstellung emissionsarmer Chemikalien und damit den Einsatz moderner Katalysatortechnologien in der Methanolproduktion. Beispielsweise finanziert Natural Resources Canada das Projekt „CO₂-Umwandlung zu Methanol (Methanol+)“ in Edmonton, Alberta, unter der Leitung von Quantium Technologies Inc. Das Projekt, dessen Gesamtkosten auf 4,9 Millionen CAD geschätzt werden (davon 3,15 Millionen CAD als EIP-Beitrag), zielt darauf ab, die Katalysator- und Prozesstechnologien zur Umwandlung von abgeschiedenem CO₂ und solarem Wasserstoff in Methanol zu validieren. Dieses Pilotprojekt im Labormaßstab soll CO₂-negatives Methanol erzeugen und gleichzeitig zur Ausbildung und Beschäftigung beitragen. Bundesinitiativen fördern die Forschung an erneuerbaren Methanolkatalysatoren und die sichere Entsorgung chemischer Abfälle, was zu einer geringeren Umweltbelastung führen soll. Gemeinsame Anstrengungen von Regierung und Industrie können die Entwicklung effektiver Katalysatoren im Einklang mit den kanadischen Klimazielen verbessern. Diese Programme stärken Kanadas Position als aufstrebender Markt für Methanolkatalysatoren im nordamerikanischen Chemiesektor.

Einblicke in den europäischen Markt

Der europäische Markt für Methanolkatalysatoren wird bis 2035 voraussichtlich ein stetiges Wachstum mit einem Umsatzanteil von 26,1 % verzeichnen. Triebkräfte hierfür sind strenge Umweltgesetze und staatliche Investitionen zur Reduzierung industrieller Emissionen und zur Förderung einer nachhaltigen chemischen Produktion. Die Europäische Chemikalienagentur (ECHA) legt strenge Anforderungen an die Chemikaliensicherheit und Emissionsgrenzwerte fest, die Hersteller zur Verwendung leistungsfähigerer, umweltschonenderer Katalysatoren verpflichten. Darüber hinaus fördern der Grüne Deal und der Aktionsplan für die Kreislaufwirtschaft der Europäischen Union die Innovation von Katalysatortechnologien zur Herstellung von klimaneutralem Methan.

In Großbritannien wird die Kommerzialisierung von Katalysatoren für grünes Methanol durch staatliche Initiativen gefördert, die mit den Klimaneutralitätszielen bis 2050 im Einklang stehen. So wurde beispielsweise der UK Catalysis Hub III mit einer Investition von 12,5 Millionen Pfund durch den Engineering and Physical Sciences Research Council (EPSRC) ins Leben gerufen, um Forschung im Bereich Klimaneutralität und Nachhaltigkeit zu betreiben. Dieses Projekt vereint 46 Universitäten in der Forschung zu Fragen der Herstellung, des Recyclings und der Reduzierung von Umweltverschmutzung, einschließlich der Entwicklung von Katalysatoren für die Produktion von grünem Methanol. Auch die deutsche Regierung ist weiterhin führend in der Katalysatorinnovation. Diese wird vom Bundesministerium für Wirtschaft und Klimaschutz unterstützt und zielt auf eine umweltfreundlichere chemische Produktion ab.

Der deutsche Markt für Methanolkatalysatoren dürfte sich stetig weiterentwickeln, da das Land seinen Übergang zu kohlenstoffarmen Chemikalien, nachhaltigen Kraftstoffen und grünen Wasserstoffproduktionsverfahren beschleunigt. Steigende Investitionen in saubere Methanoltechnologien, darunter erneuerbares Methanol und Verfahren mit integrierter CO₂-Abscheidung, schaffen Potenzial für hocheffiziente und langlebige Katalysatoren. Deutschlands starke Industriebasis – in den Bereichen Chemie, Automobil und Energie – treibt die Nachfrage nach Methanol als wichtigem Rohstoff weiter an, während die laufende Modernisierung von Chemieanlagen den Bedarf an verbesserten Katalysatoren erhöht.

Wichtigste Akteure auf dem Markt für Methanolkatalysatoren:

- BASF SE (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Haldor Topsoe A/S (Dänemark)

- Lummus Technology (USA)

- CRI Catalyst Company (USA)

- Clariant AG (Schweiz)

- Johnson Matthey (GB)

- WR Grace & Co. (USA)

- Synfuels China Technology Co., Ltd. (China)

- Albemarle Corporation (USA)

- KBR, Inc. (USA)

- Sinopec Catalyst Co., Ltd. (China)

- NE Chemcat Corporation (Japan)

- Mitsubishi Chemical Corporation (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- Ube Industries, Ltd. (Japan)

- Die BASF SE ist ein weltweit führender Anbieter von Katalysatoren für die Methanolsynthese und bietet Kupfer-Zink-Aluminiumoxid-Katalysatoren sowie weitere fortschrittliche Formulierungen an, die sich durch hohe Aktivität, Stabilität und Energieeffizienz auszeichnen. Die Katalysatoren des Unternehmens unterstützen großtechnische Methanolanlagen, die Optimierung von Synthesegas und kohlenstoffarme Produktionsverfahren. Strategisch investiert die BASF stark in Forschung und Entwicklung nachhaltiger chemischer Prozesse, darunter die CO₂-Umwandlung zu Methanol und die Integration von grünem Wasserstoff. Dank ihrer globalen Produktionspräsenz und ihres starken technischen Servicenetzes bietet die BASF ihren Kunden Prozessoptimierung und umfassende Unterstützung über den gesamten Produktlebenszyklus.

- Haldor Topsoe A/S ist ein Technologieführer im Bereich Methanolproduktionskatalysatoren und bietet ein breites Spektrum an hocheffizienten, kupferbasierten Methanolsynthesekatalysatoren, Reformierungskatalysatoren und Komplettlösungen für die Prozessentwicklung. Die Technologien des Unternehmens unterstützen sowohl konventionelle Synthesegasverfahren als auch die Produktion von erneuerbarem, CO₂-armem Methanol. Strategisch konzentriert sich das Unternehmen auf die Dekarbonisierung und investiert in Power-to-X-Lösungen, CO₂-Abscheidung und -Nutzung sowie in Methanolanlagen mit integrierter grüner Wasserstoffproduktion. Die umfassenden Ingenieurdienstleistungen, die Expertise im Anlagenbau und die globalen Kundenpartnerschaften von Topsoe stärken die Marktposition des Unternehmens im Bereich Methanolkatalysatoren.

- Lummus Technology ist ein führender Anbieter von Technologien und Katalysatoren für die Methanolproduktion und nutzt dafür firmeneigene Methanolsyntheseplattformen. Bekannt für seine Expertise im Engineering und seine modularen Anlagenkonzepte, bietet Lummus Katalysatoren für eine hocheffiziente Methanolumwandlung und optimierte Synthesegasprozesse. Strategisch expandiert das Unternehmen durch die Lizenzierung fortschrittlicher Methanoltechnologien und Partnerschaften, die erneuerbare Rohstoffe und CO₂-Reduktionsprozesse integrieren. Die starke Präsenz in der Petrochemie, der Raffinerieindustrie und im Anlagenbau ermöglicht die reibungslose weltweite Implementierung von Methanolanlagen.

- Die CRI Catalyst Company , ein Unternehmen der Shell-Gruppe, ist auf Hochleistungskatalysatoren für die Methanolsynthese und verwandte Synthesegas-Umwandlungstechnologien spezialisiert. Ihre kupferbasierten Katalysatoren werden aufgrund ihrer Langlebigkeit, thermischen Stabilität und hohen Produktivität in großtechnischen Methanolanlagen eingesetzt. Strategisch konzentriert sich CRI auf die Entwicklung von Katalysatoren, die sauberere Kraftstoffe, die CO₂-zu-Methanol-Umwandlung und kohlenstoffarme chemische Prozesse unterstützen. Das Unternehmen profitiert vom globalen Netzwerk von Shell, das eine umfassende technische Unterstützung und die Integration in fortschrittliche Energiesysteme ermöglicht.

- Die Clariant AG ist ein führender Anbieter von Methanolsynthesekatalysatoren, die sich durch hohe Selektivität, lange Lebensdauer und starke Sinterbeständigkeit auszeichnen. Die Katalysatorserie MegaMax® wird weltweit in Methanolanlagen eingesetzt und gewährleistet eine gleichbleibende Leistung auch unter anspruchsvollen Bedingungen. Strategisch investiert Clariant in Innovationen mit Fokus auf Nachhaltigkeit, darunter Katalysatoren speziell für kohlenstoffarmes Methanol, CO₂-Recycling und Anwendungen für grünen Wasserstoff. Die globale Produktionspräsenz und die technischen Serviceteams des Unternehmens tragen dazu bei, den Anlagenbetrieb hinsichtlich Effizienz und Umweltbelastung zu optimieren.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Methanolkatalysatoren:

Der globale Markt für Methanolkatalysatoren ist hart umkämpft. Die großen Akteure versuchen, die Effizienz ihrer Katalysatoren zu steigern, Umweltschäden zu minimieren und den steigenden Bedarf an umweltfreundlicher Methanolproduktion zu decken. Unternehmen wie BASF SE, Haldor Topsoe A/S und Clariant AG investieren massiv in Forschung und Entwicklung, um innovative Katalysatorformulierungen zu entwickeln und zu verbessern. Strategische Maßnahmen umfassen Fusionen und Übernahmen, darunter die Akquisition von Johnson Matthey durch Honeywell International mit dem Ziel, in den Markt für emissionsärmere Kraftstoffe wie nachhaltiges Methanol und Flugkraftstoff einzusteigen. Auch Joint Ventures und Kooperationen sind üblich. So arbeiten beispielsweise Albemarle Corporation und KBR, Inc. zusammen, um innovative Katalysatoren für die Methanolproduktion zu entwickeln. Diese strategischen Positionierungen helfen den Unternehmen, im schnell wachsenden Markt für Methanolkatalysatoren wettbewerbsfähig zu bleiben.

Unternehmenslandschaft im Markt für Methanolkatalysatoren:

Neueste Entwicklungen

- Im April 2025 nahm Clariant in der E-Methanol-Anlage von European Energy in Kasso, Dänemark, den MegaMax 900-Katalysator für die Umwandlung von Ethanol in Methanol in Betrieb. Diese Anlage zählt zu den ersten und größten kommerziellen E-Methanol-Anlagen weltweit und produziert jährlich bis zu 42.000 Tonnen grünes Methanol aus biogenem CO₂ und grünem Wasserstoff. Der MegaMax 900-Katalysator zeichnet sich durch hohe Aktivität, Stabilität und Selektivität bei niedrigen Temperaturen und Drücken aus und trägt so zu mehr Nachhaltigkeit und Wirtschaftlichkeit der grünen Methanolproduktion bei.

- Im März 2025 begann Mitsubishi Gas Chemical (MGC) mit dem Bau einer Methanol-Demonstrationsanlage in ihrem Werk in Mizushima. Die Anlage wird verschiedene Gase wie CO₂ und industrielle Nebenprodukte verarbeiten und eine jährliche Produktionskapazität von 100 Tonnen haben. Dieses Projekt unterstützt Japans Bestrebungen, Kohlenstoff zu recyceln und Treibhausgase zu reduzieren. Die mobile Anlage soll die Methanolproduktionstechnologie mit Nebenprodukten der Stahlherstellung, die mit Wasserstoff vermischt werden, testen und so die Vision von MGC einer nachhaltigen, ressourcenschonenden Gesellschaft mit Methanol unterstützen.

- Im Januar 2024 ging BASF eine Partnerschaft mit Envision Energy ein, um Technologien für die E-Methanol-Produktion zu entwickeln. BASF bietet die High-End-Katalysatoren SYNSPIRE an, die auf die hocheffiziente Herstellung von grünem Methanol unter Verwendung von CO₂ und erneuerbarem Wasserstoff ausgerichtet sind. Das Konzept von Envision integriert ein KIoT-gestütztes Energiemanagement, um die Prozesseffizienz an die Verfügbarkeit erneuerbarer Energien anzupassen. Das Kooperationsprojekt umfasst den Bau einer Demonstrationsanlage in der Inneren Mongolei, China, die 2025 in den kommerziellen Betrieb gehen soll. Die Zusammenarbeit wird die Entwicklung nachhaltiger Kraftstoffalternativen fördern, da die Prozesse dynamisch optimiert und die CO₂-Emissionen deutlich reduziert werden können.

- Report ID: 8283

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.