Marktausblick für Edelmetallkatalysatoren:

Der Markt für Edelmetallkatalysatoren hatte 2025 ein Volumen von 14,89 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2036 auf 31,18 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,02 % im Prognosezeitraum 2026–2036 entspricht. Für 2026 wird ein Marktvolumen von 15,81 Milliarden US-Dollar erwartet.

Der Haupttreiber des globalen Wachstumsmarktes für Edelmetallkatalysatoren sind die verschärften Abgasnormen für Fahrzeuge und die daraus resultierende Nachfrage nach Katalysatoren mit Platingruppenmetallen (Pt, Pd, Rh), die die strengeren Grenzwerte für NOx, CO und HC einhalten. Da Regierungen weltweit die Standards erhöhen und die Anforderungen an Nutzungsdauer und Haltbarkeit im Straßenverkehr verlängern, müssen Automobilhersteller entweder mehr aktive Edelmetalle einsetzen oder fortschrittlichere Rezepturen verwenden, was die Nachfrage nach Katalysatormetallen direkt steigert. Gleichzeitig sorgt der wachsende globale Fahrzeugbestand und die anhaltend hohe Verbreitung von Katalysatorsystemen (heute über 90 % der Neuwagen weltweit und historisch gesehen rund 600 Millionen Fahrzeuge mit Katalysatoren) für eine hohe und kontinuierliche Nachfrage nach Ersatzteilen und Zubehör.

Neben dem Straßentransport tragen Katalysatoren für die Erdölraffinerie und die chemische Verarbeitung (die ebenfalls auf Platingruppenmetalle angewiesen sind) maßgeblich zum Wachstum des Marktes für Edelmetallkatalysatoren bei. Recycling und Rückgewinnung gleichen die Rohmetallnachfrage teilweise aus. Laut USGS wurden 2024 weltweit rund 120.000 kg Palladium und Platin aus Schrott gewonnen, darunter etwa 45.000 kg Palladium und rund 8.500 kg Platin aus US-amerikanischen Fahrzeugkatalysatoren. Dennoch bleibt der Primärverbrauch hoch. Preisschwankungen und Versorgungsrisiken bei wichtigen Platingruppenmetallproduzenten (Südafrika, Russland) veranlassen Käufer zusätzlich, Lieferketten zu sichern und Recycling zu betreiben. Dies beeinflusst die Investitions- und Preisdynamik im gesamten Katalysatormarkt. Strengere globale Emissionsvorschriften, der wachsende Fahrzeugbestand, kontinuierliche Austauschzyklen und der stetige industrielle Katalysatorverbrauch, gepaart mit sich entwickelnden Angebots- und Recyclingbedingungen, festigen die Position emissionsgetriebener Automobilanwendungen als dominierenden Wachstumsmotor für den Markt für Edelmetallkatalysatoren.

Schlüssel Edelmetallkatalysatoren Markteinblicke Zusammenfassung:

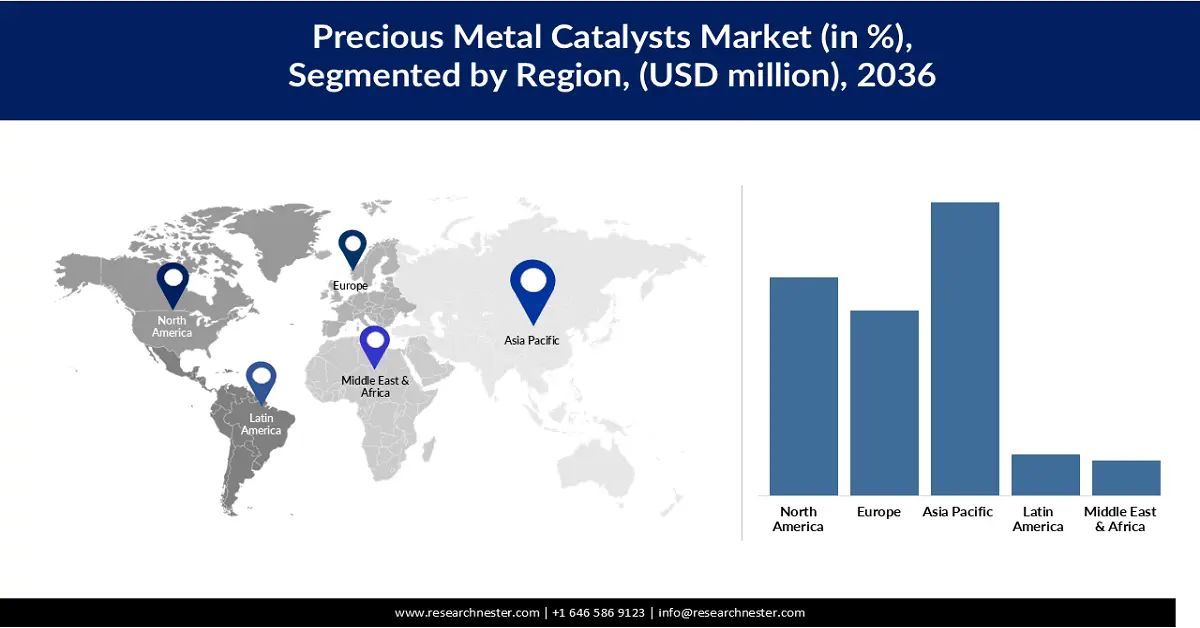

Regionale Highlights:

- Bis 2036 wird der Markt für Edelmetallkatalysatoren im asiatisch-pazifischen Raum voraussichtlich einen Anteil von 40,50 % erreichen, unterstützt durch die Ausweitung der Automobilproduktion, den Ausbau der petrochemischen Kapazitäten und die beschleunigten Investitionen in Wasserstoff und Brennstoffzellen.

- Die Region Nordamerika dürfte bis 2036 einen globalen Marktanteil von 27,20 % erreichen, was durch ihren großen Fahrzeugbestand, die stetige Nachfrage nach Katalysatoren und den zunehmenden Einsatz von Wasserstofftechnologie begünstigt wird.

Segmenteinblicke:

- Bis 2036 wird das Platinsegment im Markt für Edelmetallkatalysatoren voraussichtlich einen Anteil von 43,12 % erreichen, was durch den Ausbau der petrochemischen Kapazitäten, die zunehmende Verbreitung von Brennstoffzellen und strengere Emissionsvorschriften für Fahrzeuge begünstigt wird.

- Für das Pulversegment wird ein jährliches Wachstum von 7,39 % im Zeitraum 2026-2036 erwartet, begünstigt durch seine große Oberfläche, seine hervorragende Dispergierbarkeit und seine Anpassungsfähigkeit an verschiedene industrielle Katalyseanwendungen.

Wichtigste Wachstumstrends:

- Steigende Nachfrage nach Katalysatoren

- Expansion im Bereich chemischer und petrochemischer Produkte

Größte Herausforderungen:

- Materialvolatilität und Preisschwankungen

- Lieferkettenengpässe

Wichtige Akteure: Johnson Matthey (GB), Heraeus Holding (Deutschland), Evonik Industries (Deutschland), Umicore (Belgien), Clariant International (Schweiz), TANAKA Holdings / Tanaka Kikinzoku (Japan), Alfa Aesar / Alfa Chemistry (USA), American Elements (USA), Haldor Topsøe (Dänemark), Sino-Platinum Metals Co., Ltd. (China), Kaili Catalyst & New Materials Co. (China).

Global Edelmetallkatalysatoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 14,89 Milliarden US-Dollar

- Marktgröße 2026: 15,81 Milliarden US-Dollar

- Prognostizierte Marktgröße: 31,18 Milliarden US-Dollar bis 2036

- Wachstumsprognose: 7,02 % jährliche Wachstumsrate (2026–2036)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (40,50 % Anteil bis 2036)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 2 December, 2025

Markt für Edelmetallkatalysatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach Katalysatoren: Mit der zunehmenden Verbreitung von Fahrzeugen mit Verbrennungsmotor und den verschärften Emissionsnormen steigt der Bedarf an Platingruppenmetallen (PGM), insbesondere Palladium, Platin und Rhodium, pro Katalysator. Laut dem US Geological Survey entfielen 2021 rund 83 % des primären Palladiumbedarfs und 92 % des Rhodiumbedarfs auf Katalysatoren. Die OECD berichtet zudem, dass Katalysatoren etwa 40 % des weltweiten Platinbedarfs ausmachen. Dieser starke Zusammenhang zwischen den Anforderungen an die Fahrzeugemissionskontrolle und dem PGM-Einsatz in Katalysatoren ist die Grundlage für das aktuelle Wachstum des Marktes für Edelmetallkatalysatoren.

- Expansion im Bereich chemischer und petrochemischer Produkte: Die wachsende petrochemische Produktion, insbesondere der Ausbau von Anlagen zur Para-Xylol- (PX) und Propan-Dehydrierung (PDH), erhöht den Bedarf an platinbasierten Katalysatoren für Dehydrierungs-, Isomerisierungs- und Reformierungsprozesse. Laut dem World Platinum Investment Council (WPIC) ist die Nachfrage nach Platin in chemischen Anwendungen seit 2013 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,4 % gestiegen und spiegelt damit den stetigen Ausbau der petrochemischen Kapazitäten weltweit wider. Im zweiten Quartal 2023 stieg die industrielle Platinnachfrage im Vergleich zum Vorjahr um 12 %, was vor allem auf den höheren Katalysatorabsatz der chemischen Industrie aufgrund der steigenden PX-Produktion zurückzuführen ist. Edelmetallkatalysatoren verbessern die Reaktionseffizienz, ermöglichen höhere Ausbeuten und senken den Energieverbrauch. Dadurch sind sie in modernen, großtechnischen Chemieanlagen unverzichtbar und positionieren den Chemie- und Petrochemiesektor als wichtigen Wachstumstreiber des Marktes.

- Expansion bei Brennstoffzellen und Wasserstofferzeugung: Steigende Investitionen in die Wasserstoffinfrastruktur und den Ausbau von Brennstoffzellen treiben die Nachfrage nach Edelmetallkatalysatoren, insbesondere nach Platingruppenmetallen, deutlich an. Laut IEA erreichte der weltweite Wasserstoffbedarf im Jahr 2023 97 Millionen Tonnen, was unter anderem auf die politische Förderung emissionsarmer Wasserstofftechnologien zurückzuführen ist. Protonenaustauschmembran-Elektrolyseure (PEM-Elektrolyseure) und Brennstoffzellen, die sowohl im Mobilitäts- als auch im stationären Energiesektor weit verbreitet sind, benötigen Platin (etwa 0,3 kg Pt pro MW in aktuellen PEM-Elektrolyseuren), so die Schätzungen der IEA. Mit zunehmender Verbreitung von Wasserstoff entsteht durch den steigenden Bedarf an Edelmetallen für Elektrolyseure und Brennstoffzellen ein neuer und wachsender Markt für Platin. Diese Entwicklung verändert die Landschaft der Edelmetallkatalysatoren: Hersteller suchen nach Möglichkeiten, den Anteil an Platingruppenmetallen zu reduzieren, während sich Recyclingunternehmen und Zulieferer auf die steigende, langfristige Nachfrage einstellen.

Herausforderungen

- Materialvolatilität und Preisschwankungen: Die volatilen Preise von Platingruppenmetallen (PGM), darunter Platin, Palladium und Rhodium, führen zu erheblicher Unsicherheit bei Katalysatorherstellern und Endverbraucherbranchen. Starke Preisschwankungen erhöhen die Produktionskosten und erschweren die langfristige Vertragsplanung für Kunden aus der Automobil-, Chemie- und Raffinerieindustrie. Die hohe Preisinstabilität beeinflusst auch die Lagerhaltungsstrategien und zwingt Hersteller häufig, Käufe zu verschieben oder die Katalysatorbeladung zu reduzieren. Diese Unvorhersehbarkeit senkt die Gewinnmargen und begrenzt die Marktexpansion. Insgesamt wirkt die anhaltende Preisvolatilität als starkes Investitionshemmnis entlang der gesamten Wertschöpfungskette von Edelmetallkatalysatoren.

- Engpässe in der Lieferkette: Die globalen Märkte für Edelmetallkatalysatoren sind aufgrund der starken Abhängigkeit von wenigen Bergbauregionen, insbesondere Südafrika und Russland, für die primäre Platingruppenmetallproduktion strukturellen Lieferkettenrisiken ausgesetzt. Jegliche Störungen durch Arbeitskämpfe, geopolitische Spannungen, Logistikprobleme oder Produktionsausfälle führen direkt zu Lieferengpässen. Begrenzte Raffineriekapazitäten und lange Vorlaufzeiten schränken die Verfügbarkeit für Katalysatorhersteller zusätzlich ein. Diese Engpässe erhöhen die Beschaffungsrisiken, treiben die Kosten in die Höhe und verzögern die Produktentwicklung. Infolgedessen schränkt die Anfälligkeit der Lieferkette ein stetiges und zuverlässiges Wachstum des Marktes für Edelmetallkatalysatoren erheblich ein.

Marktgröße und Prognose für Edelmetallkatalysatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2036 |

|

CAGR |

7,02 % |

|

Marktgröße im Basisjahr (2025) |

14,89 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

31,18 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Edelmetallkatalysatoren:

Typensegmentanalyse

Das Segment Platin im Markt für Edelmetallkatalysatoren wird bis 2036 voraussichtlich einen Umsatzanteil von 43,12 % erreichen. Platin ist der wichtigste Katalysatortyp in diesem Marktsegment und dient als zentrales aktives Material in wichtigen Anwendungen wie Automobilkatalysatoren, petrochemischer Reformierung, Wasserstoff-Brennstoffzellen und der chemischen Verarbeitung. Seine außergewöhnlichen katalytischen Eigenschaften, darunter hohe thermische Stabilität und starke Beständigkeit gegenüber Vergiftung, machen es unverzichtbar für Reaktionen wie Dehydrierung, Oxidation und Isomerisierung. Steigende Kapazitätserweiterungen in der Petrochemie und die zunehmende Verbreitung von Brennstoffzellentechnologien treiben die Nachfrage nach Platin weiter an, während strengere Abgasnormen für Fahrzeuge seine dominante Stellung in Katalysatorformulierungen weiter stärken. Trotz Bemühungen, den Platinanteil durch fortschrittliche Designs und Recycling zu reduzieren, bleibt der Verbrauch aufgrund seiner Leistungsvorteile hoch. Daher ist Platin weiterhin der größte und einflussreichste Katalysatortyp und prägt die Wachstumstrends im Markt für Edelmetallkatalysatoren maßgeblich.

Katalysator-Formsegmentanalyse

Das Segment der Edelmetallkatalysatoren in Pulverform wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,39 % wachsen. Katalysatorpulver dominieren den Markt aufgrund ihrer großen Oberfläche, exzellenten Dispersion und überlegenen Reaktionseffizienz und sind daher die bevorzugte Wahl für zahlreiche industrielle Prozesse. Ihre feine Partikelstruktur gewährleistet optimalen Kontakt zwischen Reaktanten und aktiven Edelmetallen und verbessert so die katalytische Leistung in der chemischen Synthese, der Erdölraffination, der Pharmaindustrie und der Abgasreinigung signifikant. Hersteller schätzen Pulverkatalysatoren aufgrund ihrer Anpassungsfähigkeit, da sie sich leicht in Formulierungen einmischen oder auf Substrate auftragen lassen. Angesichts der steigenden Nachfrage nach leistungsstarken und flexiblen Katalysatorlösungen festigen Katalysatorpulver weiterhin ihre Position als wichtiger Wachstumstreiber im Segment der Katalysatorformen.

Segmentanalyse des Fertigungsprozesses

Die Imprägnierung mit beginnender Benetzung ist ein wichtiger Bestandteil des Herstellungsverfahrens im globalen Markt für Edelmetallkatalysatoren. Sie ermöglicht die präzise und gleichmäßige Abscheidung von Platingruppenmetallen auf Katalysatorträgern, was die katalytische Aktivität und Stabilität erhöht. Dieses Verfahren erlaubt Herstellern eine optimale Metalldispersion bei minimalem Abfall und ist angesichts des hohen Wertes von Edelmetallen äußerst kosteneffizient. Seine Vielseitigkeit ermöglicht die Entwicklung einer breiten Palette von Katalysatorformulierungen für Anwendungen in der Automobil-, Petrochemie-, Chemie- und Umweltindustrie. Das Verfahren bietet zudem eine hohe Skalierbarkeit und eignet sich daher sowohl für die Laborentwicklung als auch für die industrielle Großproduktion. Da die Industrie zunehmend Hochleistungskatalysatoren mit kontrollierter Beladung und gleichbleibender Qualität fordert, festigt die Imprägnierung mit beginnender Benetzung ihre Position als bevorzugtes und wachstumsförderndes Herstellungsverfahren.

Unsere detaillierte Analyse des globalen Marktes für Edelmetallkatalysatoren umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Typ |

|

Katalysatorform |

|

Herstellungsprozess |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Edelmetallkatalysatoren – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt für Edelmetallkatalysatoren wird bis 2036 voraussichtlich mit 40,50 % den größten Umsatzanteil erzielen. Treiber dieser Entwicklung sind die große Automobilindustrie, der rasche Ausbau petrochemischer Kapazitäten und die zunehmenden Investitionen in Wasserstoff und Brennstoffzellen. Die Fahrzeugproduktion und das Flottenwachstum in der Region halten die Nachfrage nach Edelmetallkatalysatoren auf PGM-Basis im Aftermarket und bei Erstausrüstern hoch. Der Ausbau von Raffinerien und petrochemischen Anlagen, die auf platinbasierte Reformierungs- und Dehydrierungskatalysatoren angewiesen sind, wird die industrielle Nachfrage weiter steigern. Die rasche politische Förderung und die Produktion von Elektrolyseuren und Brennstoffzellen erhöhen den Platinbedarf für die Energiewende hin zu einer kohlenstoffarmen Zukunft. Angebotsseitige Risiken aufgrund geografisch konzentrierter PGM-Abbaugebiete beeinflussen zudem die Beschaffungs- und Recyclingaktivitäten im gesamten asiatisch-pazifischen Raum.

Die Nachfrage nach Katalysatoren der Platingruppe in China wird durch einen enormen und stetig wachsenden Fahrzeugbestand, die rasante industrielle Expansion und umfangreiche petrochemische Investitionen, die Hochleistungskatalysatoren erfordern, angetrieben. Laut dem Nationalen Statistikamt erreichte die Gesamtzahl der Kraftfahrzeuge für den zivilen Gebrauch Ende 2023 336,18 Millionen, ein Anstieg um 17,14 Millionen gegenüber dem Vorjahr. Dies stützt die anhaltende Nachfrage von Erstausrüstern (OEMs) und dem Ersatzteilmarkt nach Katalysatoren. Die starke Raffinerie- und Petrochemieproduktion (steigende Ethylen- und Rohölverarbeitungsmengen) erhöht den Bedarf an platinbasierten Reformierungs- und Dehydrierungskatalysatoren. Ambitionierte Wasserstoff- und Brennstoffzellenprogramme sowie der Ausbau der Elektrolyseurproduktion schaffen einen zusätzlichen Absatzkanal für die Platinnachfrage. Die Konzentration der primären PGM-Lieferungen außerhalb der Region und aktive Recyclingprogramme in China prägen die Beschaffungs- und Preisstrategien zusätzlich. Insgesamt positionieren Chinas großer Fahrzeugbestand, die beschleunigte industrielle Expansion und die starken Investitionen in saubere Energien das Land als den einflussreichsten Treiber der Nachfrage nach Edelmetallkatalysatoren in der Region.

Der Markt für Edelmetallkatalysatoren in Indien wächst rasant dank starker Fahrzeugproduktion, steigender Raffinerie- und Petrochemiekapazitäten sowie zunehmender politischer Unterstützung für sauberere Kraftstoffe und Wasserstoff. Laut SIAM wird die Gesamtfahrzeugproduktion im Geschäftsjahr 2024/25 31.034.174 Einheiten erreichen, wobei die Verkaufszahlen von Pkw und Zweirädern Rekordwerte erzielen. Dies stärkt sowohl die Nachfrage nach Katalysatoren bei Erstausrüstern als auch die Ersatzteilnachfrage. Die Regierung plant den Ausbau der Raffineriekapazitäten (mit dem Ziel einer höheren Produktion von Millionen Tonnen pro Jahr bis 2030), und jüngste Investitionen in die Petrochemie erhöhen die Nachfrage nach platinbasierten Katalysatoren für Reformierungs- und Dehydrierungsanlagen. Frühe Initiativen im Bereich Wasserstoff und Brennstoffzellen sowie der zunehmende Übergang zur Elektromobilität, der in einigen Segmenten weiterhin auf Platingruppenmetalle (PGM) angewiesen ist, erhöhen die Komplexität der Metallnachfrage zusätzlich. Lieferkettenüberlegungen und Recyclinginitiativen beeinflussen die Beschaffungsentscheidungen, da die Hersteller Kosten, Verfügbarkeit und Leistung gegeneinander abwägen müssen. Indiens steigende Fahrzeugzahlen und der industrielle Ausbau positionieren das Land insgesamt als schnell wachsenden Markt für Edelmetallkatalysatoren im asiatisch-pazifischen Raum.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Edelmetallkatalysatoren, der bis 2036 voraussichtlich 27,20 % des Weltmarktanteils ausmachen wird, profitiert von einem sehr großen Fahrzeugbestand und einer stetigen Nachfrage von Erstausrüstern und dem Ersatzteilmarkt nach Katalysatoren. Hinzu kommen die anhaltende petrochemische und Raffinerieaktivität, die Platinkatalysatoren verwendet, sowie wachsende Investitionen in Wasserstoff und Brennstoffzellen, die die Platinnachfrage zusätzlich ankurbeln. Strenge Abgasnormen für Fahrzeuge und Anforderungen an die industrielle Effizienz machen Katalysatoren auf Platinbasis (PGM) weiterhin zu einem zentralen Bestandteil für die Einhaltung dieser Vorschriften und die Betriebssicherheit. Angesichts der Preisvolatilität und des konzentrierten Primärangebots gewinnen Recycling und Maßnahmen zur Versorgungssicherheit zunehmend an Bedeutung. Insgesamt unterstreichen die Regierungsdaten zu Fahrzeugzulassungen und dem industriellen Katalysatorverbrauch die Position der Region als stabiler, nachfrageintensiver Markt.

Der US-amerikanische Markt für Edelmetallkatalysatoren wird von einem sehr großen Fahrzeugbestand getragen: 284,6 Millionen im Jahr 2023 zugelassene Kraftfahrzeuge. Dies untermauert die starke Nachfrage von Erstausrüstern (OEMs) und dem Ersatzteilmarkt nach Katalysatoren. Katalysatoren sind weltweit weiterhin der dominierende Anwendungsbereich für Platingruppenmetalle (PGMs) (z. B. ein großer Anteil des Palladium- und Rhodiumverbrauchs), wodurch die Abgasreinigung im Automobilbereich zum wichtigsten Wachstumsmotor für Katalysatoren wird. Die rasche Expansion der petrochemischen Produktion und Exporte (einschließlich Rekordexporten von Ethan und ethanbasierten Petrochemikalien im Jahr 2023) stützt die industrielle Nachfrage nach Katalysatoren für Reformierungs- und Dehydrierungsprozesse. Parallele Investitionen in Wasserstoff- und Brennstoffzellentechnologien eröffnen einen neuen, aber wachsenden Anwendungsbereich für Platin. Zusammengenommen sorgen der große Fahrzeugbestand, die industrielle Aktivität und die Energiewende-Politik für eine stabile Nachfrage nach PGM-Katalysatoren auf dem US-Markt.

Das Marktwachstum in Kanada wird durch einen ausgereiften Fahrzeugbestand und steigende Neuzulassungszahlen angetrieben. 2023 wurden 25,7 Millionen Kraftfahrzeuge zugelassen, 2024 kamen rund 1,85 Millionen Neuzulassungen hinzu. Dies stützt die Nachfrage nach Katalysatoren sowohl bei Erstausrüstern als auch im Ersatzteilmarkt. Pkw machen den Großteil der Zulassungen aus, wobei der Anteil von Elektrofahrzeugen steigt (3,9 % der Pkw-Zulassungen im Jahr 2023). Dieser Trend wird die Nachfrage nach Platingruppenmetallen (PGM) schrittweise verändern, die Ersatzteil- und Industriekanäle jedoch unberührt lassen. Kanadas Raffinerie- und Petrochemieaktivitäten sowie die nordamerikanischen Lieferkettenverbindungen sichern den Bedarf an Industriekatalysatoren für Reformierungsprozesse und verwandte Verfahren. Angesichts der Preisvolatilität von PGM und der globalen Angebotskonzentration sind Recycling- und Beschaffungsstrategien von großer Bedeutung.

Einblicke in den europäischen Markt

Der europäische Markt für Edelmetallkatalysatoren, der bis 2036 voraussichtlich 22,30 % des Weltmarktes ausmachen wird, expandiert aufgrund strenger Emissionsnormen (z. B. Euro 6/Euro 7), eines ausgereiften Automobilsektors und wachsender Chemie- und Raffinerieindustrien, die auf Platingruppenmetalle (PGM) angewiesen sind. Zusätzlich schaffen steigende Investitionen in Wasserstofftechnologien, insbesondere Brennstoffzellen, neue Nachfrage nach Edelmetallkatalysatoren. Starker regulatorischer Druck zur Dekarbonisierung und Initiativen zur Kreislaufwirtschaft (einschließlich fortschrittlichem PGM-Recycling) stützen weiterhin sowohl den Primär- als auch den Sekundärmarkt für Katalysatoren. Diese Trends, gepaart mit Europas hohem technologischen Entwicklungsstand, positionieren die Region fest als führendes Zentrum für Katalysatorinnovation, -einsatz und die Einführung von Technologien der nächsten Generation.

Deutschland spielt aufgrund seines großen Fahrzeugbestands und seiner hochentwickelten Chemieindustrie eine zentrale Rolle auf dem europäischen Markt für Edelmetallkatalysatoren. Im Januar 2024 waren in Deutschland rund 49,1 Millionen Pkw zugelassen. Strenge Abgasnormen für Kraftfahrzeuge (z. B. nach EU-Recht) treiben den Einsatz von PGM-basierten Katalysatoren in Benzin- und Dieselfahrzeugen voran. Die starke Chemie- und Pharmabranche, unterstützt durch hohe Investitionen in Forschung und Entwicklung (z. B. 13,2 Milliarden Euro in deutsche Chemie-/Pharma-F&E), sichert die Nachfrage nach homogenen Platin- und Palladiumkatalysatoren zusätzlich. Darüber hinaus gewinnt Deutschlands Rolle in der Wasserstofftechnologie an Bedeutung, und PGM-Katalysatoren für Brennstoffzellen und Elektrolyseure werden immer relevanter. Die Kombination aus regulatorischem Druck, industrieller Kapazität und Innovation macht Deutschland zu einem Dreh- und Angelpunkt der europäischen Katalysatornachfrage.

In Frankreich wird der Markt für Edelmetallkatalysatoren durch eine starke Nachfrage sowohl aus der Automobilindustrie als auch aus einer breiten Palette industrieller Anwendungen gestützt. Die Neuzulassungen von Pkw erreichten 2023 1.774.729 Einheiten und trieben die Nachfrage nach Katalysatoren auf Platingruppenmetallen (PGM)-Basis im Erstausrüster- und Ersatzteilmarkt an. Obwohl die Verbreitung von Elektrofahrzeugen zunimmt – 2024 wurden 291.143 batterieelektrische Fahrzeuge (BEVs) zugelassen, was 16,9 % der Neuwagenverkäufe entspricht –, stellen Verbrennungsmotoren weiterhin einen bedeutenden Teil des Fahrzeugbestands dar und sichern so die Katalysatornachfrage. Im Industriesektor benötigen Frankreichs fortschrittliche Chemie- und Raffineriebranchen Platin- und Palladiumkatalysatoren für Hochleistungsreaktionen. Strengere europäische Emissionsnormen und die Politik für saubere Energie fördern den Einsatz von PGM-Katalysatoren zusätzlich, während Recycling- und Versorgungssicherheitsstrategien die langfristige Marktdynamik prägen.

Wichtige Akteure auf dem Markt für Edelmetallkatalysatoren:

- Johnson Matthey (GB)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Heraeus Holding (Deutschland)

- Evonik Industries (Deutschland)

- Umicore (Belgien)

- Clariant International (Schweiz)

- TANAKA Holdings / Tanaka Kikinzoku (Japan)

- Alfa Aesar / Alfa Chemistry (USA)

- American Elements (USA)

- Haldor Topsøe (Dänemark)

- Sino-Platinum Metals Co., Ltd. (China)

- Kaili Catalyst & New Materials Co. (China)

- Johnson Matthey zählt zu den weltweit größten Herstellern von Edelmetallkatalysatoren, insbesondere für die Abgasreinigung von Kraftfahrzeugen und industrielle Prozesse. Das Unternehmen entwickelt fortschrittliche Katalysatortechnologien auf Platin-, Palladium- und Rhodiumbasis, um die immer strengeren globalen Emissionsnormen zu erfüllen. Die starke Marktpräsenz in den Bereichen chemische Verarbeitung, Wasserstoff und Brennstoffzellenkatalysatoren stärkt den Einfluss des Unternehmens zusätzlich. JM betreibt außerdem große Recyclinganlagen für Platingruppenmetalle (PGM) und verbessert so die Versorgungssicherheit und Nachhaltigkeit. Kontinuierliche Investitionen in Forschung und Entwicklung positionieren das Unternehmen als Technologieführer im Bereich Katalysatorinnovationen.

- Heraeus ist ein weltweit führender Anbieter von Katalysatoren für Platingruppenmetalle in der Chemie-, Petrochemie-, Pharma- und Umweltindustrie. Das Unternehmen ist bekannt für seine Hochleistungskatalysatoren, seine präzise Raffination und sein umfassendes Metallmanagement. Seine fortschrittlichen Recyclingprozesse unterstützen Kreislaufwirtschaftsmodelle und reduzieren die Abhängigkeit von primären Platingruppenmetall-Lieferungen. Heraeus fördert zudem Wasserstofftechnologien durch Katalysatoren für Brennstoffzellen und Elektrolyseure. Starke Industriepartnerschaften tragen dazu bei, die Marktpräsenz im Bereich hochwertiger Katalysatoranwendungen weiter auszubauen.

- Evonik liefert Edelmetallkatalysatoren hauptsächlich über seinen Geschäftsbereich Katalysatoren und bietet Lösungen für Hydrierung, Dehydrierung und die Feinchemikaliensynthese. Das Unternehmen bietet sowohl neue als auch recycelte PGM-Katalysatoren an und steigert so die Kosteneffizienz für seine Kunden. Die globalen Katalysatorlabore von Evonik konzentrieren sich auf die Verbesserung von Aktivität, Selektivität und Metalldispersion für industrielle Reaktionen. Die Recycling- und Lebenszyklusdienstleistungen von Evonik fördern Nachhaltigkeit und Versorgungssicherheit. Das innovationsgetriebene Portfolio des Unternehmens unterstützt Schlüsselbranchen wie die Pharma-, Petrochemie- und Automobilindustrie.

- Umicore ist ein weltweit führender Anbieter von Edelmetallkatalysatoren für die Automobil-, Chemie- und Wasserstoffindustrie. Das Unternehmen ist spezialisiert auf Katalysatoren zur Emissionskontrolle für Pkw und Nutzfahrzeuge und nutzt dabei seine umfassende Expertise in der PGM-Chemie. Sein robustes, geschlossenes Recyclingsystem ermöglicht die großtechnische Rückgewinnung und Raffination von PGMs und trägt so zu einer nachhaltigen Rohstoffbeschaffung bei. Umicore investiert zudem signifikant in Katalysatoren für Wasserstoff-Brennstoffzellen und Technologien für die Energiewende. Dank seiner breiten Anwendungspalette ist das Unternehmen ein wichtiger Treiber globaler Katalysatorentwicklungen.

- Clariant bietet ein breites Spektrum an Edelmetallkatalysatoren für die petrochemische Verarbeitung, die Wasserstoffproduktion, Spezialchemikalien und Umweltanwendungen. Das Portfolio umfasst Platin-, Palladium- und Rhodiumkatalysatoren, die speziell für Dehydrierungs-, Oxidations-, Reformierungs- und Syntheseprozesse entwickelt wurden. Das Unternehmen konzentriert sich auf Katalysatoreffizienz, Stabilität und optimierte Metallverteilung, um die Leistung industrieller Reaktionen zu verbessern. Clariant bietet zudem Dienstleistungen zur Rückgewinnung von Platingruppenmetallen (PGM) an und trägt so zur Kostenreduzierung und Nachhaltigkeit bei. Eine starke Forschungspipeline und eine globale Produktionspräsenz stärken die Wettbewerbsfähigkeit des Unternehmens auf dem Katalysatormarkt.

Im Folgenden werden einige Schwerpunkte der Wettbewerbslandschaft des Marktes für Edelmetallkatalysatoren dargestellt:

Führende Unternehmen auf dem globalen Markt für Edelmetallkatalysatoren treiben das Wachstum durch fortschrittliche Katalysatorformulierungen, verbesserte Haltbarkeit und höhere Metallausnutzungseffizienz voran, um strengere Emissions- und Nachhaltigkeitsstandards zu erfüllen. Wichtige Akteure erweitern ihre Recycling- und Kreislaufraffineriekapazitäten, um die Versorgung mit Platingruppenmetallen (PGM) zu sichern und Kostenschwankungen zu reduzieren. Investitionen in Wasserstofftechnologien, Brennstoffzellen und grüne Chemieprozesse eröffnen neue Nachfragefelder jenseits traditioneller Anwendungen im Automobilsektor. Strategische Partnerschaften mit Automobilherstellern, Chemieproduzenten und Energieunternehmen beschleunigen die Kommerzialisierung von Katalysatoren der nächsten Generation. Gemeinsam stärken diese Bemühungen die Technologieführerschaft und erweitern die Marktakzeptanz in den Bereichen Automobil, Industrie und saubere Energie.

Unternehmenslandschaft des Marktes für Edelmetallkatalysatoren:

Neueste Entwicklungen

- Im November 2024 kündigte BASF Pläne zum Ausbau der Produktionskapazitäten für ihre X3D-Technologie an, ein fortschrittliches, auf 3D-Druck basierendes additives Fertigungsverfahren für Katalysatoren. Die neue Anlage wird die Katalysatorproduktion im industriellen Maßstab ermöglichen und voraussichtlich 2026 den Betrieb aufnehmen.

- Im April 2024 brachte Umicore Nexyclus auf den Markt, das weltweit umfassendste Portfolio vollständig recycelter Edelmetalle, darunter auch Platingruppenmetalle (PGM), mit drei verschiedenen Zertifizierungsoptionen. Dieses innovative Angebot trägt der zunehmenden Ressourcenknappheit und der steigenden Nachfrage nach recycelten, verantwortungsvoll gewonnenen und kohlenstoffarmen Metallen Rechnung. Es profitiert zudem von Umicores langjähriger globaler Führungsrolle in der Edelmetallrückgewinnung und seinem etablierten Kreislaufwirtschaftsmodell.

- Report ID: 7514

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2036

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.