Marktausblick für metallurgischen Koks:

Der Markt für metallurgischen Koks hatte 2025 ein Volumen von 265,31 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf über 392,72 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für metallurgischen Koks auf 274,86 Milliarden US-Dollar geschätzt.

Die weltweite Rohstahlproduktion der 69 Länder, die dem Weltstahlverband (World Steel Association) Bericht erstatten, belief sich im Januar 2025 auf 151,4 Millionen Tonnen. Die steigende Nachfrage nach Stahl aus Kohle und fossiler Energie treibt den Markt für metallurgischen Koks an. Kohle deckt trotz ihres hohen CO₂-Ausstoßes immer noch gut ein Drittel des weltweiten Strombedarfs. Angesichts des weiter wachsenden Energiebedarfs sehen sich viele Länder gezwungen, weiterhin Strom aus Kohle zu erzeugen. Der weltweite Kohleverbrauch erholte sich nach dem Einbruch auf dem Höhepunkt der COVID-19-Pandemie. Im Jahr 2024 stieg er auf 8,77 Milliarden Tonnen und wird Schätzungen zufolge bis 2027 weiter zunehmen. Die fünf größten Kohleförderländer waren China, Indien, die USA, Indonesien und Australien, die zusammen 81 % der weltweiten Kohleförderkapazität ausmachten.

Weltweite Produktion von metallurgischer Kohle nach Ländern, 2022

Land | Volumen (Millionen Tonnen) | Aktie (%) |

China | 555 | 49,2 |

Australien | 169 | 15.0 |

Russland | 134 | 11.9 |

Indien | 57 | 5.1 |

Die USA | 57 | 5.1 |

Vietnam | 47 | 4.2 |

Kanada | 27 | 2.4 |

Andere | 80 | 7.1 |

Gesamt | 1.126 | 100,0 |

Quelle: Regierung von Kanada

Der pandemiebedingte Rückgang der Kohlenachfrage führte 2020 zu einem Preisverfall, der sich jedoch im Oktober 2021 wieder auf Rekordhöhen erholte. Seitdem haben sich die Preise stabilisiert, liegen aber weiterhin 50 % über dem Niveau von 2017 bis 2019. Im November 2024 beliefen sich die Kosten für importierte Kraftwerkskohle in Europa auf rund 120 US-Dollar pro Tonne, verglichen mit 80 US-Dollar pro Tonne in den Jahren 2017 bis 2019. In Australien liegen die Kosten für Kraftwerkskohle bei etwa 140 US-Dollar pro Tonne, gegenüber 90 US-Dollar Ende des letzten Jahrzehnts. Über 2 Milliarden Tonnen Eisenerz, 1 Milliarde Tonnen metallurgische Kohle und 650 Millionen Tonnen Recyclingstahl wurden 2021 von der globalen Stahlindustrie zur Herstellung von mehr als 1 Milliarde Tonnen Rohstahl verwendet.

US-Kohleüberblick 2024 (in Tausend Short Tons)

Monat | Produktion | Abfallkohleversorgung | Handel | Aktienkursänderung | Verbrauch | ||

Importe | Exporte | Nettoimporte | |||||

Januar | 44.052 | 830 | 94 | 8.411 | -8.318 | -8, 523 | 45.652 |

Februar. | 44.011 | 721 | 151 | 9.119 | -8.969 | 6.082 | 29.116 |

Beschädigen. | 41.808 | 768 | 85 | 9.275 | -9,191 | 6.226 | 25.530 |

April | 35.709 | 746 | 254 | 6.843 | -6.589 | 3.373 | 24.253 |

Mai | 39.370 | 599 | 80 | 8.938 | -8.858 | 1,025 | 29.281 |

Juni | 43.004 | 777 | 203 | 10.011 | -9,8.09 | -4.576 | 37.459 |

Juli | 43.343 | 871 | 185 | 8.760 | -8.575 | -8.826 | 43.441 |

August | 47.110 | 653 | 288 | 9.094 | -8.806 | -7.066 | 42.420 |

September | 45.724 | 557 | 248 | 9.453 | -9.205 | -53 | 34.448 |

Oktober | 43.649 | 399 | 118 | 8.968 | -8.849 | 4.803 | 30.636 |

November | 40.770 | 399 | 167 | 9.421 | -9.254 | 3.172 | 29.595 |

Dezember | 43.183 | N / A | 127 | 9.295 | -9.168 | N / A | N / A |

Gesamt | 511.733 | N / A | 1.998 | 107.588 | -105.591 | N / A | N / A |

Quelle: EIA

Im Januar 2025 wird Chinas Produktion auf 81,9 Millionen Tonnen geschätzt, ein Rückgang von 5,6 % gegenüber Januar 2024. Indiens Produktion stieg auf 13,6 Millionen Tonnen, ein Plus von 6,8 %. Japans Produktion lag bei 6,8 Millionen Tonnen, ein Minus von 6,6 %. Die USA produzierten 6,6 Millionen Tonnen, ein leichter Anstieg von 1,2 %. Russlands Produktion wird auf 6,0 Millionen Tonnen geschätzt, ein Rückgang von 0,6 %. Südkoreas Produktion sank auf 5,2 Millionen Tonnen, ein Minus von 8,8 %. Die Türkei meldete eine Produktion von 3,2 Millionen Tonnen, ein Minus von 1,4 %. Deutschlands geschätzte Produktion lag bei 2,8 Millionen Tonnen, ein Minus von 8,8 %, während Brasilien rund 2,6 Millionen Tonnen produzierte, ein Rückgang von 4,5 %. Schließlich sank Irans Produktion deutlich auf 2,2 Millionen Tonnen, was einem Rückgang von 24,1 % entspricht.

Schlüssel Metallurgischer Koks Markteinblicke Zusammenfassung:

Regionale Highlights:

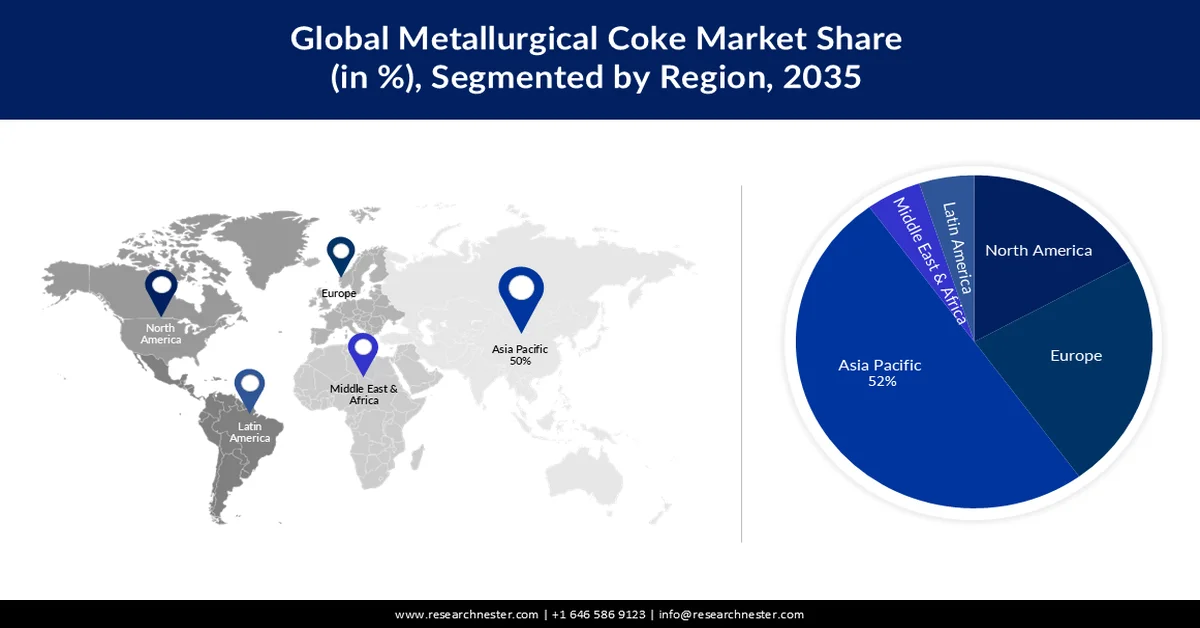

- Es wird prognostiziert, dass der Markt für metallurgischen Koks im asiatisch-pazifischen Raum bis 2035 mit 52 % den größten Anteil halten wird, was auf die enorme Produktion von metallurgischem Koks zurückzuführen ist.

- Nordamerika dürfte bis 2035 einen beachtlichen Umsatzanteil erzielen, was auf den starken Abbau und die Verwendung von metallurgischer Kohle im Stahlsektor zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass der Anteil des Segments Eisen- und Stahlherstellung bis 2035 auf 40 % steigen wird, angetrieben durch die wachsende Stahlproduktion.

- Es wird erwartet, dass das Segment Hochofenkoks bis 2035 einen bedeutenden Marktanteil erreichen wird, was auf seine wichtige Rolle als Reduktionsmittel bei der Eisenproduktion zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunehmender Stahleinsatz im Automobilsektor

- Massiver Boom im weltweiten Kokshandel

Größte Herausforderungen:

- Hoher Wettbewerb durch alternative Werkstoffe im Stahlsektor

Wichtigste Akteure: Swedish Orphan Biovitrum AB, AB2 Bio Ltd., Alpine Immune Sciences., Bellicum Pharmaceuticals, Inc..

Global Metallurgischer Koks Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 265,31 Milliarden US-Dollar

- Marktgröße 2026: 274,86 Milliarden US-Dollar

- Prognostizierte Marktgröße: 392,72 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Indien, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Deutschland

Last updated on : 27 February, 2026

Markt für metallurgischen Koks – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Steigender Stahlverbrauch im Automobilsektor: Die Automobilindustrie hat einen hohen Bedarf an Rohkarosserien aus Stahl . Beispielsweise wird für die Automobilproduktion Stahl aus US-amerikanischen Stahlwerken verwendet. Bei den 15 einheimischen Automobilherstellern wurden 2023 rund 3,9 Millionen Tonnen Stahl für die Rohkarosserien aller im Land produzierten leichten Nutzfahrzeuge eingesetzt. Diese Menge entspricht dem Stahl, der für die Endmontage der Rohkarosserien benötigt wird.

Nachfrage der US-amerikanischen Automobilhersteller nach Rohkarosserien für leichte Nutzfahrzeuge im Jahr 2024

Automobilhersteller

Nachfrage nach BiW-Stahl (Millionen kg)

Marktanteil (%)

General Motors

796

20.3

Stellantis

463

11.8

Ford

441

11.2

Toyota

438

11.2

Honda

424

10.8

Hyundai

344

8.8

Nissan

267

6.8

Subaru

173

4.4

Mercedes-Benz

172

4.4

Andere

410

10.4

Quelle: Internationaler Rat für Sauberen Transport (ICCT)

Laut ICCT-Bericht ist die Produktion von grünem Stahl mit grünem Wasserstoff in den USA derzeit begrenzt. Würden US-amerikanische Automobilhersteller auf grünen Stahl umsteigen, könnten die Werke mit einer Kapazität von 3,9 Millionen Tonnen (Mt) für Rohkarosserien von leichten Nutzfahrzeugen (LPV) entsprechend umgerüstet werden. Darüber hinaus besteht ein enormes Potenzial zur Dekarbonisierung der bestehenden Stahlindustrie. Im Jahr 2023 verwendeten US-amerikanische Hersteller von Pkw, schweren Nutzfahrzeugen, mittelschweren Fahrzeugen und Zweirädern zusammen etwa 14 % bzw. 11 Mt Stahl aus heimischer Produktion. Dies bedeutet, dass zusätzlich zu dem für Rohkarosserien von Pkw verwendeten Stahl mindestens weitere 7 Mt Automobilstahl dekarbonisiert werden könnten.

Mit zunehmender Fahrzeuggröße steigen die Gesamtkosten in der Regel schneller als die Kosten für umweltfreundlichen Stahl. Das bedeutet, dass der Aufpreis für die Verwendung von umweltfreundlichem Stahl in der Rohkarosserie (BiW) bei größeren Fahrzeugklassen nicht unbedingt einen größeren Anteil der unverbindlichen Preisempfehlung (UVP) des Herstellers ausmacht. Ein UVP-Vergleich vom Januar 2024, basierend auf dem Aufpreis für umweltfreundlichen Stahl in der Rohkarosserie (BiW) der Fahrzeugklassen, zeigt eine durchschnittliche UVP von 35.724 USD für Pkw und einen Aufpreis von 167 USD (0,47 %), eine durchschnittliche UVP von 50.016 USD für Lkw und einen Aufpreis von 124 USD (0,25 %) sowie eine durchschnittliche UVP von 43.616 USD für SUVs und einen Aufpreis von 206 USD (0,47 %).

Das Inflationsbekämpfungsgesetz (IRA) von 2022 sieht Steuervergünstigungen zur Förderung von grünem Wasserstoff vor. Die H2-DRI-EAF-Stahlerzeugung nutzt in ihrer kohlenstoffeffizientesten Variante erneuerbaren Strom zur Herstellung von grünem Wasserstoff mittels Elektrolyse. Dieser grüne Wasserstoff wird anschließend zur Reduktion von Eisenerz verwendet, das dann zu Stahl weiterverarbeitet wird. Daher ist dieser Prozess sowohl für die Steuergutschrift für die Produktion von sauberem Wasserstoff als auch für die Steuergutschrift für die Produktion von erneuerbarem Strom qualifiziert. Die Europäische Union (EU) produziert jährlich durchschnittlich Fertigstahl im Wert von 200,6 Milliarden US-Dollar, was rund 140 Millionen Tonnen entspricht. Die Stahlindustrie der EU umfasst 500 Produktionsstätten in 22 EU-Mitgliedstaaten. Dieser Sektor beschäftigt direkt 303.000 Menschen und sichert indirekt bis zu 2,27 Millionen Arbeitsplätze.- Der weltweite Kokshandel erlebte einen massiven Boom: 2023 belegte Koks Platz 332 der meistgehandelten Güter mit einem Wert von 11,3 Milliarden US-Dollar und einem Anteil von 0,05 % am Gesamthandel. Zu den wichtigsten Exportländern zählten China (2,48 Milliarden US-Dollar), Polen (2,37 Milliarden US-Dollar), Kolumbien (1,3 Milliarden US-Dollar), die USA (642 Millionen US-Dollar) und Australien (584 Millionen US-Dollar). Indien (1,68 Milliarden US-Dollar), Brasilien (1,54 Milliarden US-Dollar), Deutschland (1,06 Milliarden US-Dollar), Großbritannien (650 Millionen US-Dollar) und Indonesien (623 Millionen US-Dollar) waren laut OEC die fünf größten Importeure im Jahr 2023.

Herausforderung

Starker Wettbewerb durch alternative Materialien in der Stahlindustrie: Landwirtschaftliche Abfälle stellen eine wertvolle Ressource dar, da sie zu Kohlenstoffmaterial umgewandelt werden können, das aufgrund seiner Umweltfreundlichkeit und geringen Treibhausgasemissionen als Koksersatz in der Stahlherstellung eingesetzt werden kann. Dies könnte die Nachfrage nach metallurgischem Koks – einem aus fossilen Brennstoffen gewonnenen Stoff – beeinflussen, da zahlreiche Studien nach möglichen Reduktionsmitteln als Ersatz für Koks suchen, um die Umweltbelastung zu reduzieren, da Koks die Hauptursache für CO₂-Emissionen in Stahlwerken ist.

Marktgröße und Prognose für metallurgischen Koks:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4% |

|

Marktgröße im Basisjahr (2025) |

265,31 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

392,72 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für metallurgischen Koks:

Anwendungssegmentanalyse

Schätzungen zufolge wird der Anteil des Eisen- und Stahlsektors am globalen Markt für metallurgischen Koks bis 2035 auf 40 % steigen, angetrieben durch die wachsende Stahlproduktion. So wird beispielsweise erwartet, dass der Stahlverbrauch bis 2050 gegenüber dem heutigen Stand um über 15 % zunimmt, da Stahl in großem Umfang für die Herstellung von Industrieanlagen, Elektrogeräten, Möbeln, Schiffen, Zügen, Automobilen, Fahrrädern, Bauwerken, Infrastruktur, Werkzeugen und Waffensystemen verwendet wird. Dies hat die Nachfrage nach metallurgischem Koks erheblich angekurbelt, da über 65 % des weltweit produzierten Stahls aus der Kohleverbrennung stammen. Metallurgische Kohle ist ein poröses, kohlenstoffreiches Material, aus dem Koks hergestellt wird. Koks ist ein notwendiger Reaktant und Brennstoff im Hochofenprozess zur Stahlerzeugung. Schätzungen zufolge ist die weltweite Stahlproduktion von rund 185 Millionen Tonnen auf beeindruckende 1.880 Millionen Tonnen im Jahr 2022 gestiegen.

Produktsegmentanalyse

Der Markt für metallurgischen Koks aus dem Hochofenkokssegment wird voraussichtlich einen bedeutenden Anteil einnehmen. Das heute produzierte Roheisen stammt größtenteils aus Hochöfen, die mit Kaltwind arbeiten. Für die Herstellung werden Koks, Kalkstein und Kohlenstoff benötigt, die bei hoher Temperatur reduziert werden. Anschließend werden sie von oben in den Hochofen eingefüllt und nach unten transportiert. Metallurgischer Koks dient im Hochofenverfahren zur Eisengewinnung als Reduktionsmittel. Er wird aus Koks hergestellt, der sich am Boden des Hochofens mit Sauerstoff verbindet.

Unsere detaillierte Analyse des globalen Marktes für metallurgischen Koks umfasst die folgenden Segmente:

Aschegehalt |

|

Anwendung |

|

Produkttyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für metallurgischen Koks – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für metallurgischen Koks im asiatisch-pazifischen Raum wird Prognosen zufolge bis 2035 mit 52 % den größten Anteil ausmachen, angetrieben durch die enorme Produktion von metallurgischem Koks. China ist weltweit führend in der Produktion von metallurgischem Koks, da über 60 % der weltweiten Produktion in diesem Land hergestellt wurden. Darüber hinaus wurden 2022 mehr als 8 Millionen Tonnen Fracht registriert, und 2023 exportierte China rund 5 Millionen Tonnen metallurgischen Koks, was das Land zum führenden Seefrachtexporteur dieses Produkts macht. So stieg beispielsweise Chinas Produktion von metallurgischem Koks im Jahr 2021 um über 3 % auf mehr als 477 Millionen Tonnen. Indien verzeichnete einen deutlichen Anstieg der Importe, der auf steigende Lieferungen von Flachprodukten aus Japan und den ASEAN-Staaten zurückzuführen ist. Die Exportrate des Landes bleibt jedoch aufgrund der 2022 eingeführten Ausfuhrzölle auf Stahl weiterhin deutlich niedrig. Dieser Rückschlag ist auf den Rückgang der Exporte in die EU und nach Vietnam zurückzuführen.

China war 2020 der weltweit führende Kohlelieferant. Die Regierung hat strategische Abbaurechte für verschiedene Mineralien vergeben, darunter Kohle, Aluminium, Chrom, Antimon, Kobalt, Kupfer, Gold, Flussspat, Graphit, Lithium, Eisen, Molybdän, Nickel, Erdgas, Erdöl, Kalisalz, Phosphor, Wolfram, Zinn, Uran und Zirkonium. Das Ministerium für natürliche Ressourcen (MNR) stufte diese als primäre Mineralien ein, für die Abbaurechte bei den Provinzregierungen oder anderen nachgeordneten Regierungsebenen registriert werden. Die Kohleverstromung lag 2020 bei 3,89 Gt, ein Anstieg von 1,0 % gegenüber dem Vorjahr, während der Verbrauch um 4,1 Gt um 0,6 % zunahm. Von der gesamten geförderten Kohlemenge wurden 680 Mio. Tonnen für die Stahlproduktion, 2,39 Gigatonnen für die Stromerzeugung, 380 Mio. Tonnen für Baumaterialien, 300 Mio. Tonnen für die chemische Industrie und 320 Mio. Tonnen für sonstige Zwecke verwendet. Kohle deckte 2020 56,8 % des gesamten Energieverbrauchs ab. Die wichtigsten Importpartner bzw. Lieferanten waren Indonesien (35 %), Russland (15 %), Australien (32 %), die Mongolei (12 %) und Kanada (2 %). Der Umsatz der chinesischen Kohleindustrie belief sich 2020 auf 290 Milliarden US-Dollar. Laut dem USGS Minerals Yearbook 2021 betrug die Produktion von metallurgischem Koks 2020 471.160 Tonnen und 2021 464.458 Tonnen.

Koks, metallurgische Produktionskapazität (metrische Tonnen, Bruttogewicht), 2021

Anlagen, wichtige Betreibergesellschaften, jährliche und wichtige nordamerikanische Eigenkapitalgeber | Lage der Haupteinrichtungen | Jahreskapazität |

China Risun Coal Chemicals Group Ltd. | Peking | 5.680 |

Hebei Kailuan Energy Chemical Co. Ltd. | Hebei, Tangshan | 4.270 |

Heilongjiang Baotailong New Material Co. Ltd. | Heilongjiang, Qitaihe | 1.580 |

Shaanxi Heimao Coking Co. Ltd. | Shaanxi, Hancheng | 3.240 |

Shandong Jinneng Technology Co. Ltd. | Shandong, Qihe | 2.300 |

Shanxi Antai Group Co. Ltd. | Shanxi, Jinzhong | 1.800 |

Shanxi Coking Co. Ltd. | Shanxi, Taiyuan | 3.600 |

Shanxi Meijin Energy Co. Ltd. | Taiyuan, Shanxi | 5.040 |

Yunnan Coal Energy Co. Ltd. | Yunnan, Kunming | 1.980 |

Quelle: USGS

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für metallurgischen Koks wird Prognosen zufolge bis Ende 2035 einen bedeutenden Umsatzanteil erzielen. Laut Angaben der kanadischen Regierung verbraucht die kanadische Stahlindustrie jährlich 3,7 Megatonnen (Mt) metallurgischen Koks in ihren Hochöfen. Die kanadischen Minen förderten 2022 47 Millionen Tonnen Kohle, davon etwa 59 % metallurgische Kohle und 41 % Kraftwerkskohle. Diese spielten eine entscheidende Rolle für den regionalen Markt. Die geförderte Kohle stammte 2021 hauptsächlich aus British Columbia (59 %), Alberta (28 %), Saskatchewan (13 %) und Nova Scotia (0,1 %).

In sechs der letzten sieben Jahre hat sich der Preis für US-amerikanische Kohle, die in der Stahlherstellung verwendet wird, im Vergleich zum Preis für US-amerikanische Kohle zur Stromerzeugung mehr als verdoppelt – ein historischer Trend. In der Vergangenheit erzielte US-amerikanische metallurgische Kohle, die hauptsächlich als Rohstoff in der Stahlherstellung dient, auf den Exportmärkten höhere Preise als US-amerikanische Kraftwerkskohle, ein wichtiger Brennstoff für die Stromerzeugung. Zwischen 2001 und 2023 wurde US-amerikanische metallurgische Kohle durchschnittlich 90 % teurer verkauft als Kraftwerkskohle.

Der Exportpreis für US-amerikanische metallurgische Kohle stieg 2022 nach den Handelsbeschränkungen Russlands deutlich an. Diese anhaltende Kostendifferenz unterstreicht die Unterschiede zwischen den beiden Hauptmärkten des US-amerikanischen Kohlesektors: der Metallurgie und der Stromerzeugung. Metallurgische Kohle macht 10 % der gesamten Kohleproduktion aus und wird hauptsächlich exportiert. Kraftwerkskohle hingegen wird überwiegend im Inland verbraucht. Laut dem jährlichen und vierteljährlichen Kohlebericht der EIA wurden von den 2023 produzierten 67 Millionen Short Tons metallurgischer Kohle 51 Millionen Short Tons (76 %) an Koks- und Stahlhersteller weltweit geliefert, während der Exportanteil von Kraftwerkskohle an der jährlichen US-Produktion bei etwa 8 % lag.

Durchschnittliche wöchentliche Spotpreise für Kohle, in USD pro mmbtu

31.01.2025 | 02.07.2025 | 14.02.2025 | 21.02.2025 | 28.02.2025 | |

Zentralappalachen 12.500 Btu, 1,2 SO₂ | 3,06 USD | 3,06 USD | 3,06 USD | 3,04 USD | 3,04 USD |

Nördliche Appalachen | 1,96 USD | 1,92 USD | 1,92 USD | 1,92 USD | 1,92 USD |

Illinois-Becken | 1,89 USD | 1,89 USD | 1,89 USD | 1,86 USD | 1,86 USD |

Powder River Becken | 0,81 USD | 0,81 USD | 0,81 USD | 0,81 USD | 0,81 USD |

Quelle: EIA

Zwischen Januar und März 2024 betrug die US-Koksproduktion 2.730 Tausend Short Tons und stieg im Zeitraum Juli bis September desselben Jahres auf 2.781 Tausend Short Tons. Im Jahr 2023 wurden 577.954 Tausend Short Tons Kohle gefördert. Davon waren 271.074 Tausend Short Tons (46,9 %) subbituminös, 263.087 Tausend Short Tons (45,5 %) bituminös, 40.876 Tausend Short Tons (7,1 %) Braunkohle und 2.917 Tausend Short Tons (0,5 %) Anthrazit. Die Kohlevorräte des Landes beliefen sich 2023 auf 163,2 Millionen Tonnen (MMst) und lagen damit 42,7 % über dem Wert von 2022. Die Kohlevorräte für die Stromerzeugung stiegen zudem von 44,5 MMst im Jahr 2022 auf 133,7 MMst im Jahr 2023.

Akteure auf dem Markt für metallurgischen Koks:

- SunCoke Energy Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Ennore Coke Limited

- Williams & Company

- China Risun Coal Chemicals Group Limited

- China Shenhua Energy Company Limited

- ArcelorMittal

- Drummond Company, Inc.

- Jiangsu Surun High Carbon Co., Ltd.

- Tata Steel Ltd

- Nippon Steel & Sumitomo Metal

- Shanxi Lubao Coking Group Co. Ltd.

- Musashi Seimitsu Industries

Die zunehmenden Fortschritte bei umweltfreundlicheren Koksherstellungsverfahren dürften das Wachstum des Marktes für metallurgischen Koks beflügeln. Unternehmen investieren in umweltschonende Koksherstellungstechniken, um Kohle als heimischen Brennstoff effizienter zu nutzen und importierte Kokskohle teilweise durch kostengünstigere heimische Alternativen zu ersetzen. Zu den wichtigsten Unternehmen auf dem Markt für metallurgischen Koks gehören:

Neueste Entwicklungen

- Im Februar 2025 verlängerte Indien die Einfuhrbeschränkungen für metallurgischen Koks, um die heimische Produktion anzukurbeln. Anfang 2025 führte Indien länderspezifische Quoten ein, die die kumulierten Importe zwischen dem ersten und zweiten Quartal auf 1,4 Millionen Tonnen begrenzten und damit die Selbstversorgung Indiens mit Stahl förderten.

Im November 2023 gab Glencore plc die Übernahme einer 77-prozentigen Beteiligung am Geschäft mit Kokskohle von Teck Resources Limited für 6,93 Milliarden US-Dollar bekannt. Zum Abschluss der Transaktion gab Glencore außerdem die Übernahme der Teck-, POSCO- und NSC-Anteile von Teck an EVR bekannt. Die Rückzahlung erfolgt aus dem Cashflow von EVR und wird auf 250 bis 300 Millionen US-Dollar geschätzt.

- Report ID: 5422

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Metallurgischer Koks Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.