Marktausblick für High-k- und CVD-ALD-Metallvorläufer:

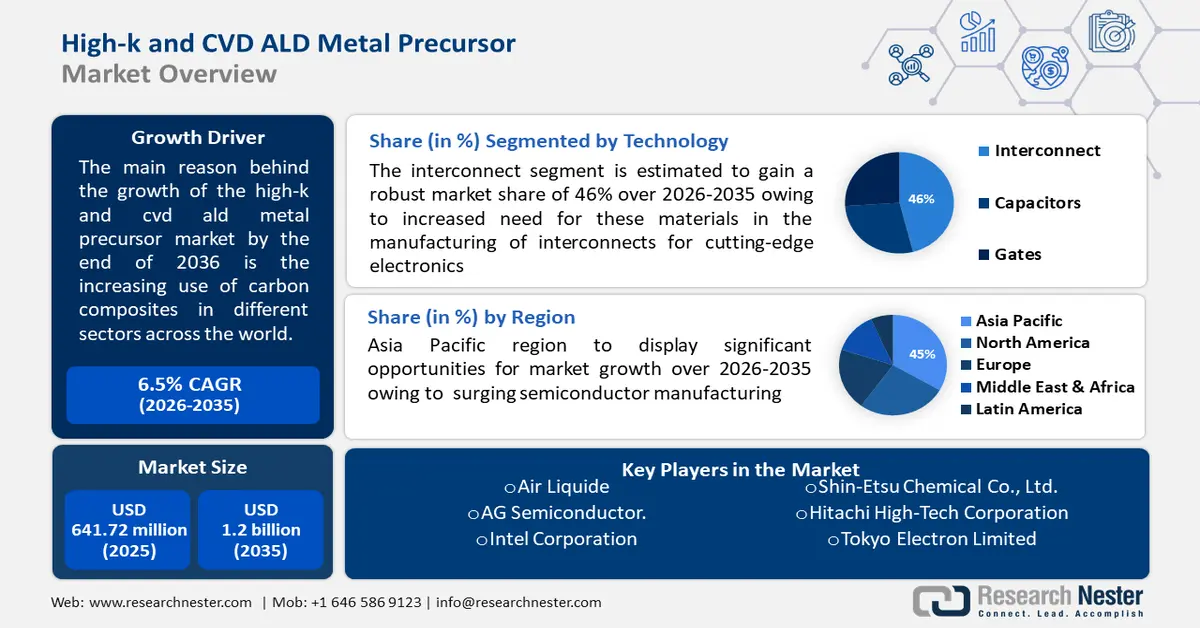

Der Markt für High-k- und CVD-ALD-Metallvorläufer hatte im Jahr 2025 ein Volumen von über 641,72 Millionen US-Dollar und soll bis 2035 voraussichtlich 1,2 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für High-k- und CVD-ALD-Metallvorläufer auf 679,26 Millionen US-Dollar geschätzt.

Die steigende Nachfrage nach Halbleitertechnologien treibt das Marktwachstum von High-k- und CVD-ALD-Metallvorläufern voran. Der unermüdliche Bedarf an leistungsstarken elektronischen Geräten in verschiedenen Branchen treibt die Einführung von High-k-Dielektrika und CVD-ALD-Metallvorläufern voran.

Diese Materialien sind für die Halbleiterfertigung unverzichtbar, da sie kleinere Strukturgrößen, eine verbesserte Transistorleistung und eine höhere Energieeffizienz ermöglichen. Da neue Technologien wie 5G, künstliche Intelligenz und das Internet der Dinge (IoT) zu einem integralen Bestandteil verschiedener Anwendungen werden, spielen High-K- und CVD-ALD-Technologien eine zentrale Rolle bei der Erfüllung der besonderen Anforderungen dieser Fortschritte. Der Markt für High-K- und CVD-ALD-Metallvorläufer wird durch die globale Expansion der Halbleiterfertigung, strenge Umweltvorschriften, steigende Investitionen in Forschung und Entwicklung sowie branchenweite Kooperationen zur Erweiterung der Halbleiterkapazitäten weiter vorangetrieben. Der Umsatz der Halbleiterindustrie wird bis Ende 2024 voraussichtlich um 64 % steigen.

Darüber hinaus haben kontinuierliche Fortschritte in der Halbleiterfertigungstechnologie zur Entwicklung komplexerer und effizienterer Bauelemente geführt. High-k- und CVD-ALD-Metallvorläufer stehen an der Spitze dieser Innovationen und ermöglichen Herstellern kleinere Strukturgrößen, höhere Integrationsdichten und eine verbesserte Leistung von Halbleiterkomponenten.

Schlüssel High-k- und CVD-ALD-Metallvorläufer Markteinblicke Zusammenfassung:

Regionale Highlights:

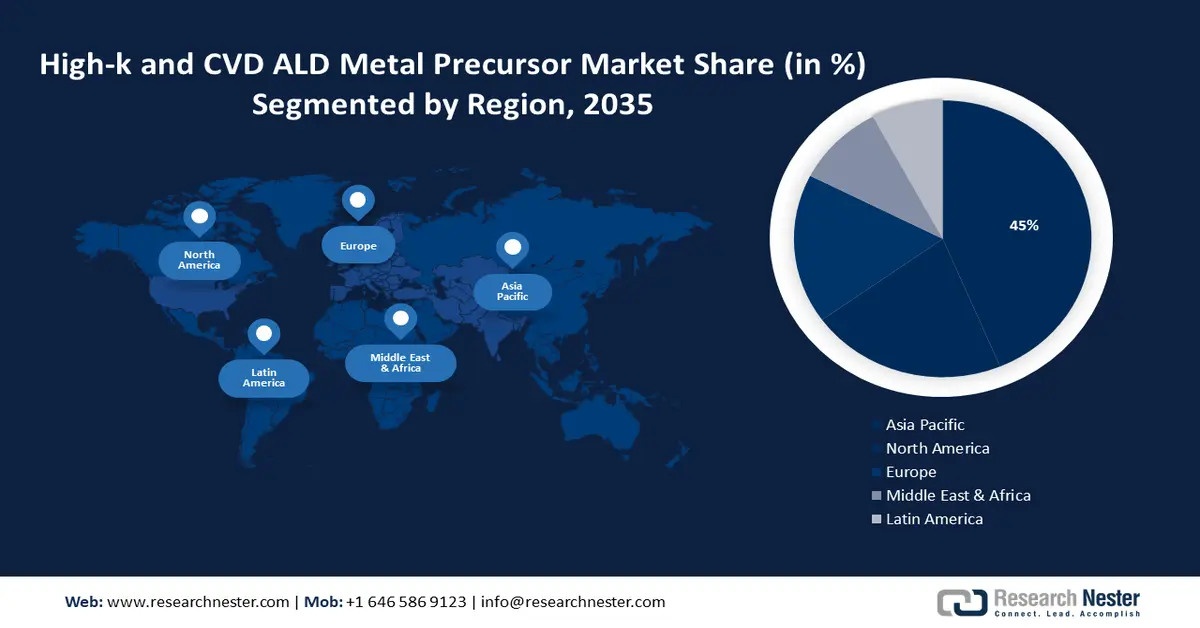

- Der asiatisch-pazifische Markt für High-K- und CVD-AlD-Metallvorläufer ist mit einem Marktanteil von 45 % führend, angetrieben durch die stark wachsende Halbleiterproduktion (Prognosezeitraum 2026–2035).

- Der nordamerikanische Markt wird eine enorme jährliche Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in Forschung und Entwicklung im Halbleitersektor (Prognosezeitraum 2026–2035).

Segmenteinblicke:

- Das Segment der Verbindungselemente im Markt für High-k- und CVD-ALD-Metallvorläufer wird voraussichtlich bis 2035 deutlich wachsen, angetrieben durch die Nachfrage nach Materialien für die Herstellung von Verbindungselementen für Spitzenelektronik.

- Das Segment der Unterhaltungselektronik im Markt für High-k- und CVD-ALD-Metallvorläufer wird voraussichtlich bis 2035 einen signifikanten Anteil erreichen, angetrieben durch die steigende Nachfrage nach Spitzenelektronik mit verbesserter Leistung.

Wichtige Wachstumstrends:

- Steigende Investitionen in Forschung und Entwicklung

- Zunehmende Verbreitung von 3D-Transistoren und fortschrittlichen Speichertechnologien

Große Herausforderungen:

- Begrenzte Rohstoffverfügbarkeit

- Die hohen Rohstoffkosten stellen eine Herausforderung für die breite Einführung dar, insbesondere in kostensensiblen Branchen.

Hauptakteure: Air Liquide, AG Semiconductor., AFC Industries, Inc., ADEKA CORPORATION, Air Products and Chemicals, Inc., Dynamic Network Factory, Inc., Merck KGaA, Linde plc, DuPont, JSR Corporation.

Global High-k- und CVD-ALD-Metallvorläufer Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 641,72 Millionen USD

- Marktgröße 2026: 679,26 Millionen USD

- Prognostizierte Marktgröße: 1,2 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (45 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Südkorea, Japan, Deutschland

- Schwellenländer: China, Indien, Südkorea, Thailand, Mexiko

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für High-k- und CVD-ALD-Metallvorläufer:

Wachstumstreiber

- Steigende Investitionen in Forschung und Entwicklung – Unternehmen und Forschungseinrichtungen investieren erheblich in die Forschung und Entwicklung neuer Materialien und Prozesse für die Halbleiterfertigung . Dazu gehört die Erforschung und Optimierung von High-k- und CVD-ALD-Metallvorläufern, um deren Eigenschaften zu verbessern und den steigenden Anforderungen hochmoderner Halbleiterbauelemente gerecht zu werden.

Darüber hinaus finden High-k- und CVD-ALD-Metallvorläufer auch Anwendung außerhalb der traditionellen Halbleiterfertigung, beispielsweise in neuen Technologien wie Quantencomputern und neuromorphem Computing. Mit der zunehmenden Verbreitung dieser Technologien dürfte die Nachfrage nach Spezialmaterialien, die die besonderen Anforderungen dieser Anwendungen erfüllen, das Wachstum des Marktes für High-k- und CVD-ALD-Metallvorläufer vorantreiben. - Zunehmende Verbreitung von 3D-Transistoren und fortschrittlichen Speichertechnologien – Die Verbreitung von 3D-Transistoren und fortschrittlichen Speichertechnologien wie NAND und DRAM nimmt zu. High-k- und CVD-ALD-Metallvorläufer sind für die Herstellung dieser fortschrittlichen Strukturen unerlässlich und unterstützen den Übergang der Branche zu effizienteren und kompakteren Halbleiterbauelementen sowie verbesserter Leistung und Energieeffizienz. Vor diesem Hintergrund wird für den Markt für High-k-CVD-ALD-Metallvorläufer ein Wachstum erwartet.

- Strenge Umwelt- und Sicherheitsvorschriften – Das zunehmende Bewusstsein für Umwelt- und Sicherheitsaspekte in Fertigungsprozessen hat zu einer Nachfrage nach Materialien geführt, die nicht nur leistungsstark sind, sondern auch strengen Vorschriften entsprechen. High-k- und CVD-ALD-Metallvorläufer, die diese Standards erfüllen, sind attraktive Optionen für Halbleiterhersteller, die Nachhaltigkeits- und regulatorische Anforderungen erfüllen möchten.

Herausforderungen

- Begrenzte Verfügbarkeit von Rohstoffen – Einige High-k-Materialien und spezielle CVD-ALD-Metallvorläufer sind aufgrund von Engpässen in der Lieferkette möglicherweise nur begrenzt verfügbar. Dies kann zu Preisschwankungen und potenziellen Produktionsunterbrechungen führen, wenn es zu Engpässen oder Schwierigkeiten bei der Beschaffung der benötigten Rohstoffe kommt.

- Die hohen Rohstoffkosten stellen eine Herausforderung für eine breite Einführung dar, insbesondere in kostensensiblen Branchen.

- Die Halbleiterindustrie unterliegt strengen Vorschriften hinsichtlich Umwelt- und Sicherheitsstandards, die das Wachstum von High-k- und CVD-ALD-Metallvorläufern einschränken.

Marktgröße und Prognose für High-k- und CVD-ALD-Metallvorläufer:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

641,72 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für High-k- und CVD-ALD-Metallvorläufer:

Technologiesegmentanalyse

Im Markt für High-k- und CVD-ALD-Metallvorläufer wird das Segment der Verbindungselemente bis 2035 voraussichtlich einen Marktanteil von über 46 % erreichen. Dieses Wachstum ist auf den gestiegenen Materialbedarf bei der Herstellung von Verbindungselementen für modernste Elektronik zurückzuführen. Verbindungselemente eines Halbleiterbauelements dienen dazu, dessen zahlreiche Komponenten miteinander zu verbinden. Durch den Einsatz von High-k- und CVD-ALD-Metallvorläufern können diese Verbindungselemente besser und effizienter funktionieren.

Darüber hinaus wird der Bedarf an High-k- und CVD-ALD-Metallvorläufern im Verbindungssegment durch den zunehmenden Trend zur Miniaturisierung elektronischer Komponenten und den steigenden Bedarf an kleineren und effizienteren Verbindungen in elektronischen Komponenten vorangetrieben.

Endbenutzer-Segmentanalyse

Das Segment der Unterhaltungselektronik im Markt für High-k- und CVD-ALD-Metallvorläufer dürfte erhebliche Marktanteile gewinnen. Der Markt wächst, da die Verbraucher zunehmend nach modernster Elektronik mit verbesserter Leistung und geringerem Stromverbrauch verlangen. Bei der Herstellung von Speicherchips, Mikroprozessoren und anderen Halbleiterbauelementen, die in verschiedenen Verbrauchergeräten wie Laptops, Tablets und Smartphones zum Einsatz kommen, werden häufig High-k-Materialien verwendet.

Auch im Unterhaltungselektroniksektor steigt die Nachfrage nach High-k- und CVD-ALD-Metallvorläufern aufgrund der zunehmenden Nutzung dieser Geräte und der kontinuierlichen Weiterentwicklung ihrer Funktionen und Funktionalitäten stark an. Laut einer Analyse von Research Nester wird die weltweite Unterhaltungselektronikbranche zwischen 2023 und 2028 voraussichtlich einen Gesamtumsatz von 125,1 Milliarden US-Dollar erzielen. Für 2028 wird ein Umsatz von 1,2 Billionen US-Dollar prognostiziert, ein neuer Höchstwert.

Unsere eingehende Analyse des globalen Marktes für High-k- und CVD-ALD-Metallvorläufer umfasst die folgenden Segmente:

Technologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für High-k- und CVD-ALD-Metallvorläufer:

Einblicke in den APAC-Markt

Es wird erwartet, dass die Industrie im asiatisch-pazifischen Raum bis 2035 mit 45 % den größten Umsatzanteil halten wird. Das Marktwachstum in der Region wird auch aufgrund der stark ansteigenden Halbleiterproduktion erwartet.

Die Halbleiterindustrie im asiatisch-pazifischen Raum erwirtschaftete im Jahr 2021 einen Umsatz von rund 342 Milliarden Dollar. Länder wie China, Südkorea und Taiwan entwickelten sich zu Schlüsselakteuren der globalen Halbleiterindustrie und trugen zur erhöhten Nachfrage nach fortschrittlichen Materialien wie High-k-Dielektrika und CVD-ALD-Metallvorläufern bei.

Der asiatisch-pazifische Raum profitierte vom Wachstum der Unterhaltungselektronikbranche, der steigenden Nachfrage nach Smartphones und dem rasanten technologischen Fortschritt. Halbleiterhersteller in der Region integrierten High-k- und CVD-ALD-Metallvorläufer, um eine höhere Leistung und Energieeffizienz ihrer Geräte zu erreichen.

Darüber hinaus trieben staatliche Initiativen sowie erhebliche Investitionen in Forschung und Entwicklung die Halbleiterindustrie der Region voran, förderten Innovationen und positionierten den asiatisch-pazifischen Raum als wichtiges Zentrum der Halbleitertechnologie. Dieses Wachstum unterstrich die entscheidende Rolle von High-k- und CVD-ALD-Metallvorläufern bei der Gestaltung der technologischen Landschaft der Halbleiterindustrie im asiatisch-pazifischen Raum.

Markteinblicke Nordamerika

Auch Nordamerika wird im Prognosezeitraum ein enormes Wachstum im Markt für High-k- und CVD-ALD-Metallvorläufer erleben und aufgrund steigender Investitionen in Forschung und Entwicklung im Halbleitersektor den zweiten Platz einnehmen. Technologiezentren wie das Silicon Valley spielten eine entscheidende Rolle bei der Weiterentwicklung von Halbleiterherstellungsprozessen und förderten eine hohe Nachfrage nach innovativen Materialien wie High-k-Dielektrika und CVD-ALD-Metallvorläufern. Die Halbleiterhersteller der Region nutzten diese fortschrittlichen Materialien, um die Leistung und Effizienz ihrer elektronischen Geräte zu steigern.

Darüber hinaus trug die Zusammenarbeit zwischen Branchenführern, Forschungseinrichtungen und Start-ups zur Entwicklung modernster Depositionstechniken und -materialien bei. Der nordamerikanische Markt priorisierte Forschungs- und Entwicklungsinitiativen und befasste sich mit Herausforderungen wie Kosteneffizienz und Skalierbarkeit. Dieses Engagement für Innovation festigte Nordamerikas Position als wichtiger Akteur in der globalen Halbleiterlandschaft, wobei High-k- und CVD-ALD-Metallvorläufer eine entscheidende Rolle bei der Entwicklung der Halbleitertechnologie in der Region spielten.

Marktteilnehmer für High-k- und CVD-ALD-Metallvorläufer:

- Die Dow Chemical Company

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Air Liquide

- AG Halbleiter.

- Intel Corporation

- AFC Industries, Inc.

- Silicon Box Pte Ltd

- Air Products and Chemicals, Inc.

- Dynamic Network Factory, Inc.

- Merck KGaA

- Linde plc

- DuPont

Neueste Entwicklungen

- Die Intel Corporation hat mit der Siemens AG, einem der weltweit führenden Technologieunternehmen, eine Absichtserklärung zur Zusammenarbeit bei der Digitalisierung und Nachhaltigkeit der Mikroelektronikproduktion unterzeichnet.

- Silicon Box Pte Ltd hat seine zwei Milliarden US-Dollar teure Fertigungsanlage für hochentwickelte Halbleiter vorgestellt. Ziel dieser Eröffnung war es, die Chipindustrie zu revolutionieren, Singapurs Stellung als globales Zentrum der Halbleiterproduktion zu stärken und lokale Kapazitäten auszubauen.

- Hitachi High-Tech Corporation bringt GT2000 auf den Markt, ein hochpräzises Elektronenstrahl-Messsystem, das die Anforderungen von Halbleiterbauelementen, Massenproduktion und Entwicklung in der HighNA-EUV-Generation erfüllt.

- Shin-Etsu Chemical Co., Ltd. , ein japanischer Hersteller von Halbleitermaterialien, gab eine Investition von rund 83 Milliarden Yen (545 Millionen US-Dollar) in eine neue Produktionsstätte in der Präfektur Gunma bekannt. Die Anlage soll die für die Herstellung von Mikrochips benötigten Lithografiematerialien produzieren.

- Report ID: 5785

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

High-k- und CVD-ALD-Metallvorläufer Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.