Global Public Cloud Market

1 Executive Summary

1.1 Prologue

2 Market Introduction

2.1 Definition

2.2 Scope of the Study

2.3 List of Assumptions

2.4 Market Structure

2.5 Key Takeaways

3 Market Insights

4 Research Methodology

4.1 Research Process

4.2 Primary Research

4.3 Secondary Research

4.4 Market Size Estimation

4.5 Forecast Model

5 Market Dynamics

5.1 Introduction

5.2 Drivers

5.2.1 Increasing penetration of cloud services among SMEs

5.2.2 The rate of IT spending for cloud computing is growing tremendously

5.2.3 Increasing Demand for AI, Machine Learning, and the Internet of Things

5.2.4 Drivers Impact Analysis

5.3 Restraints

5.3.1 Data Security and Data Compliance Issues

5.3.2 Complexities associated with data residency

5.4 Restraints Impact Analysis

5.5 Opportunities

5.5.1 Increasing adoption of internet-of-things

6 Market Factor Analysis

6.1 Value Chain Analysis

6.1.1 Network Connectivity and Hardware

6.1.2 Infrastructure & Hosting

6.1.3 Platform & Application Services

6.1.4 SaaS Providers & Integrators

6.1.5 System Integrators

6.1.6 End-Users

6.2 Porter’s Five Forces Model

6.2.1 Threat of New Entrants 36

6.2.2 Bargaining Power of Suppliers

6.2.3 Bargaining Power of Buyers

6.2.4 Threat of Substitutes

6.2.5 Intensity of Rivalry

7 Global Public Cloud Market, By Cloud Computing

7.1 Overview

7.1.1 Cloud Billing

7.1.2 Cloud Communication Platform

7.1.3 Cloud Access Security

7.1.4 Cloud High Performance Computing

7.1.5 Cloud Infrastructure

8 Global Public Cloud Market, By Service

8.1 Overview

8.1.1 SaaS

8.1.2 PaaS

8.1.3 IaaS

9 Global Public cloud Market, By Organization Size

9.1 Overview

9.1.1 Large Enterprises

9.1.2 Small& Medium Size Enterprises

10 Global Public Cloud Market, By Industry

10.1 Overview

10.1.1 Manufacturing

10.1.2 BFSI

10.1.3 Healthcare

10.1.4 Retail

10.1.5 Government

10.1.6 Aerospace & Defense

10.1.7 IT & Telecommunication

10.1.8 Others

11 Public Cloud Market, By Region

11.1 Introduction

11.1.1. U.S.

11.1.2 Canada

11.1.3 Mexico

11.2 Europe

11.2.1 U. K.

11.2.2 Germany

11.2.3 France

11.2.4 Spain

11.2.5 Italy

11.2.6 The Netherlands

11.2.7 Rest of Europe

11.3 Asia Pacific

11.3.1 China

11.3.2 Japan

11.3.3 India

11.3.4 South Korea

11.3.5 Rest of Asia Pacific

11.4 Rest of the World

11.4.1 The Middle East & Africa

11.4.2 Latin America

12 Competitive Landscape

12.1 Competitive Landscape

13 Company Profiles

13.1 International Business Machines Corporation

13.1.1 Company Overview

13.1.2 Financial Overview

13.1.3 Product Offerings

13.1.4 Key Developments

13.1.5 SWOT Analysis

13.1.6 Strategy

13.2 Amazon.com, Inc

13.2.1 Company Overview

13.2.2 Financial Overview

13.2.3 Product Offerings

13.2.4 Key Developments

13.2.5 SWOT Analysis

13.2.6 Strategy

13.3 Microsoft Corporation

13.3.1 Company Overview

13.3.2 Financial Overview

13.3.3 Product Offerings

13.3.4 Key Developments

13.3.5 SWOT Analysis

13.3.6 Strategy

13.4 Google Inc

13.4.1 Company Overview

13.4.2 Financial Overview

13.4.3 Product Offerings

13.4.4 Key Developments

13.4.5 SWOT Analysis

13.4.6 Strategy

13.5 Hewlett-Packard Enterprise

13.5.1 Company Overview

13.5.2 Financial Overview

13.5.3 Product Offerings

13.5.4 Key Developments

13.5.5 SWOT Analysis

13.5.6 Strategy

13.6 Oracle Corporation

13.6.1 Company Overview

13.6.2 Financial Overview

13.6.3 Solution Offerings

13.6.4 Key Developments

13.6.5 SWOT Analysis

13.6.6 Strategy

13.7 VMware, Inc

13.7.1 Company Overview

13.7.2 Financial Overview

13.7.3 Solution Offerings

13.7.4 Key Developments

13.7.5 SWOT Analysis

13.7.6 Strategy

13.8 Cisco Systems, Inc

13.8.1 Company Overview

13.8.2 Financial Overview

13.8.3 Service Offerings

13.8.4 Key Developments

13.8.5 SWOT Analysis

13.8.6 Strategy

13.9 Salesforce.com

13.9.1 Company Overview

13.9.2 Financial Overview

13.9.3 Services Offerings

13.9.4 Key Developments

13.9.5 SWOT Analysis

13.9.6 Strategy

13.10 Fujitsu Limited

13.10.1 Company Overview

13.10.2 Financial Overview

13.10.3 Services Offerings

13.10.4 Key Developments

13.10.5 SWOT Analysis

13.10.6 Strategy

Marktausblick für Public-Cloud-Dienste:

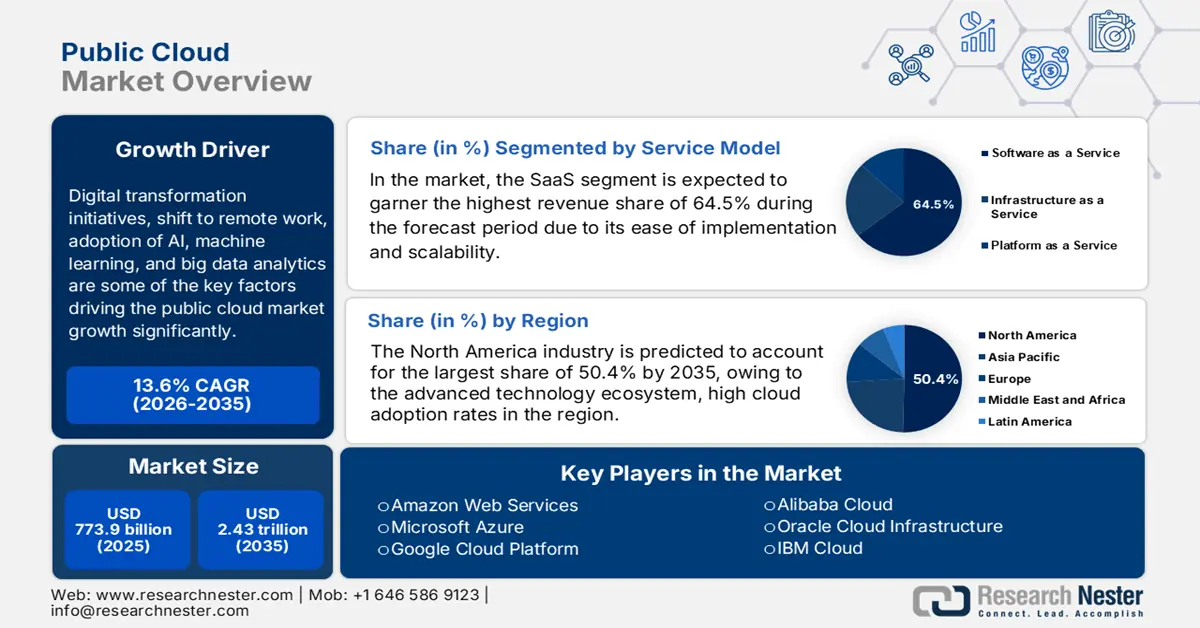

Der Markt für Public-Cloud-Dienste hatte 2025 ein Volumen von 773,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 2,43 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Public-Cloud-Dienste auf 879,1 Milliarden US-Dollar geschätzt.

Initiativen zur digitalen Transformation, der Trend zu Remote-Arbeit sowie die zunehmende Nutzung von KI, maschinellem Lernen und Big-Data-Analysen zählen zu den Schlüsselfaktoren für das signifikante Marktwachstum. Darüber hinaus sind Public-Cloud-Technologien in die nationale Wissenschafts-, Forschungs- und KI-Infrastruktur integriert, was das langfristige Marktwachstum und die Akzeptanz dieser Technologien nachhaltig stärkt. In diesem Zusammenhang kündigte die US-amerikanische National Science Foundation (NSF) im August 2025 eine Fördermöglichkeit von bis zu 100 Millionen US-Dollar für den Aufbau eines nationalen Netzwerks KI-programmierbarer Cloud-Labore an. Ziel ist es, die automatisierte wissenschaftliche Forschung und Innovation zu beschleunigen. Das NSF PCL Testbed ermöglicht den Fernzugriff auf KI-gestützte Labore, um Technologien zu testen, zu validieren und zu skalieren. Der Fokus liegt zunächst auf Biotechnologie und Materialwissenschaften. Dies steht im Einklang mit dem KI-Aktionsplan des Weißen Hauses und unterstützt die KI-Integration in allen Phasen der Experimente. Dadurch werden Effizienz und Datenanalyse verbessert und das Marktwachstum positiv beeinflusst.

Darüber hinaus nutzen Unternehmen die Public Cloud, um ihre Altsysteme zu modernisieren, Abläufe zu optimieren und Innovationen schneller voranzutreiben. Die Einführung der Public Cloud beschleunigt sich, da Serviceanbieter ihre Beratungs-, Implementierungs- und branchenspezifischen Kompetenzen ausbauen. Diese Faktoren sowie die Wachstumsinitiativen der globalen Marktführer im Public-Cloud-Bereich fördern das Branchenwachstum in den kommenden Jahren. In diesem Zusammenhang gab Accenture im Januar 2023 die Übernahme von Inspirage bekannt, einem Oracle-Cloud-Spezialisten mit Hauptsitz in Bellevue, Washington. Ziel der Übernahme ist die Stärkung der Kompetenzen im Bereich der digitalen Lieferkette und der Oracle Cloud. Durch den Deal kann Accentures Oracle Business Group ihre Expertise im Supply-Chain-Management und in Zukunftstechnologien wie digitalen Zwillingen und kontaktlosen Lieferketten erweitern. Diese strategische Akquisition stärkt Accentures Fähigkeit, produktorientierte Unternehmen bei der Modernisierung ihrer Abläufe und der Beschleunigung von Innovationen mithilfe von Public-Cloud-basierten Oracle-Lösungen zu unterstützen und so das Marktwachstum zu fördern.

Schlüssel Öffentliche Cloud Markteinblicke Zusammenfassung:

Regionale Highlights:

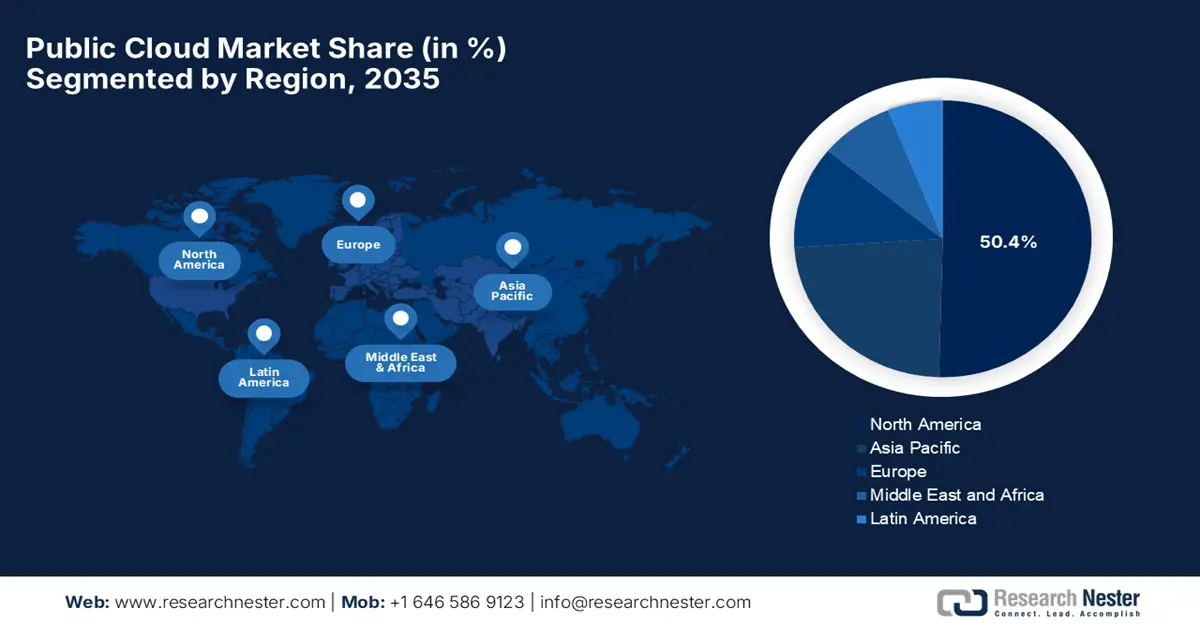

- Nordamerika wird voraussichtlich im Markt für öffentliche Cloud-Dienste mit einem Anteil von 50,4 % während des Prognosezeitraums die führende Position einnehmen, was durch ein ausgereiftes Technologie-Ökosystem und eine starke Akzeptanz von KI-gestützten und hybriden Cloud-Plattformen durch Unternehmen untermauert wird.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2035 ein beschleunigtes Wachstum prognostiziert, das durch weitverbreitete digitale Transformationsprogramme und proaktive Regierungspolitiken zur Förderung der Cloud-Einführung in Schlüsselbranchen stimuliert wird.

Segmenteinblicke:

- Dem SaaS-Segment im Markt für öffentliche Cloud-Dienste wird im Prognosezeitraum ein beherrschender Umsatzanteil von 64,5 % zugeschrieben, was auf die einfache Implementierung, Skalierbarkeit und das abonnementbasierte Bereitstellungsmodell zurückzuführen ist.

- Das Segment der Großunternehmen dürfte im Prognosezeitraum ein erhebliches Wachstum verzeichnen, angetrieben durch umfangreiche IT-Ausgaben und die Nachfrage nach robusten, skalierbaren Cloud-Umgebungen, die komplexe globale Arbeitslasten unterstützen.

Wichtigste Wachstumstrends:

- Steigende Ausgaben für öffentliche Cloud-Dienste

- Notfallwiederherstellung und Geschäftskontinuität

Größte Herausforderungen:

- Bedenken hinsichtlich der Abhängigkeit von einzelnen Anbietern und der Interoperabilität in Multi-Cloud-Umgebungen

- Hohe anfängliche Migrationskosten und Komplexität bei der Integration von Altsystemen

Wichtigste Anbieter: Amazon Web Services, Microsoft Azure, Google Cloud Platform, Alibaba Cloud, Oracle Cloud Infrastructure, IBM Cloud.

Global Öffentliche Cloud Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 773,9 Milliarden US-Dollar

- Marktgröße 2026: 879,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 2,43 Billionen US-Dollar bis 2035

- Wachstumsprognose: 13,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (50,4 % Anteil im Prognosezeitraum)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Brasilien, Australien

Last updated on : 24 December, 2025

Markt für öffentliche Cloud-Dienste – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Ausgaben für Public-Cloud-Dienste: Der globale Markt für Public-Cloud-Dienste wird maßgeblich durch steigende IT-Budgets angetrieben, da Unternehmen der Cloud-Einführung Priorität einräumen, um Skalierbarkeit zu verbessern und die digitale Transformation zu unterstützen. In diesem Zusammenhang kündigte Amazon Web Services im November 2025 an, bis zu 50 Milliarden US-Dollar in den Ausbau der KI- und Hochleistungsrechnerinfrastruktur für US-Regierungsbehörden zu investieren. Dies umfasst fast 1,3 Gigawatt Rechenkapazität in den AWS-Regionen Top Secret, Secret und GovCloud. Amazon gab außerdem bekannt, dass diese Initiative Bundesbehörden fortschrittliche KI-Dienste wie Amazon SageMaker, Bedrock und NVIDIA-basierte Infrastruktur bereitstellen wird. Dadurch werden schnellere Datenanalysen, Simulationen und Entscheidungsfindungen in den Bereichen Verteidigung, Cybersicherheit, Gesundheitswesen und wissenschaftliche Forschung ermöglicht. Da Unternehmen weltweit kontinuierlich in die Cloud migrieren, um ihre digitale Transformation voranzutreiben, werden die Ausgaben für Public-Cloud-Dienste voraussichtlich weiterhin sehr hoch bleiben.

- Notfallwiederherstellung und Geschäftskontinuität: Öffentliche Cloud-Plattformen sind für Unternehmen, die Lösungen für Notfallwiederherstellung und Geschäftskontinuität suchen, unerlässlich. Dank ihrer Fähigkeit, Datensicherung, schnelle Wiederherstellung und minimale Ausfallzeiten zu gewährleisten, bieten öffentliche Cloud-Dienste kostengünstige und skalierbare Alternativen zu herkömmlichen Notfallwiederherstellungssystemen und sind somit ein entscheidender Faktor für die weltweite Cloud-Einführung. Im September 2022 gab AWS die Verfügbarkeit von AWS Elastic Disaster Recovery (AWS DRS) in der Region Asien-Pazifik (Jakarta) bekannt. Dieser Dienst ermöglicht Unternehmen eine schnelle und zuverlässige Wiederherstellung für lokale und Cloud-basierte Anwendungen. AWS weist außerdem darauf hin, dass dieser Dienst Ausfallzeiten und Datenverluste minimiert, indem er die Wiederherstellung zu einem bestimmten Zeitpunkt über verschiedene Infrastrukturen hinweg ermöglicht, darunter VMware-, Hyper-V- und Amazon EC2-Instanzen in unterschiedlichen Regionen oder Verfügbarkeitszonen.

- Datensouveränität und regionale Cloud-Lokalisierung : Die zunehmende Bedeutung von Datensouveränität und der Einhaltung regionaler Vorschriften ist ein weiterer wichtiger Wachstumstreiber für den Markt für öffentliche Cloud-Dienste. In den letzten Jahren haben Unternehmen verstärkt nach Cloud-Lösungen gesucht, die den nationalen rechtlichen und betrieblichen Anforderungen entsprechen. In diesem Zusammenhang fordern sowohl öffentliche als auch private Einrichtungen, dass sensible Daten innerhalb der Landesgrenzen gespeichert und verarbeitet werden, was Cloud-Anbieter wiederum dazu veranlasst, ihre lokalisierte Cloud-Infrastruktur auszubauen. So hat beispielsweise Avaya im September 2024 die Avaya Experience Platform Public Cloud in Indien eingeführt und damit die lokale Verfügbarkeit seiner einheitlichen Customer-Experience-Plattform vervollständigt. Unternehmen in Indien können nun cloudbasierte CX-Lösungen nutzen und gleichzeitig die Anforderungen an Datenresidenz und Compliance erfüllen, was für ein nachhaltiges Marktwachstum sorgt.

Globale Marktchancen und strategische Investitionen im Bereich Public Cloud (2024-2025)

Jahr | Unternehmen | Land | Wichtigste Highlights | Marktchancen für öffentliche Cloud-Dienste |

2025 | Orakel | Italien | Zweite Public-Cloud-Region in Turin; TIM Enterprise als Host; unterstützt KI, Datensouveränität sowie den öffentlichen und privaten Sektor. | Erweiterung der KI- und Cloud-Infrastruktur |

2025 | Microsoft | Indien | 17,5 Milliarden US-Dollar über 4 Jahre; KI-Integration in e-Shram & NCS; Qualifizierung von 20 Millionen bis 2030 | Erweiterung der KI- und Cloud-Infrastruktur |

2025 | Deloitte + SAP | Indien | Einführung von INTEGRATE auf SAP S/4HANA Public Cloud; vorkonfigurierte Branchenlösungen; Beschleunigung der digitalen Transformation | Einführung von Cloud-ERP |

2024 | Oracle + NTT DATA | Japan | Oracle Alloy-Implementierung in NTT DATA-Rechenzentren; unterstützt mehr als 150 OCI-Dienste; geplante Cloud- und KI-Investitionen in Höhe von 8 Milliarden US-Dollar. | Souveräne Cloud & KI |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Bedenken hinsichtlich der Anbieterabhängigkeit und Interoperabilität in Multi-Cloud-Umgebungen: Der Übergang in die Cloud ist mit erheblichen Anfangskosten verbunden, darunter Ausgaben für Datenmigration, System-Upgrades und Mitarbeiterschulungen. Diese technischen Komplexitäten können die Implementierung verzögern und die Projektbudgets erhöhen, was insbesondere für kleine Unternehmen ein Hindernis darstellt. In diesem Zusammenhang müssen Organisationen die SLAs, Serviceeinschränkungen und Compliance-Anforderungen der Anbieter sorgfältig prüfen, da die Abhängigkeit von einem einzelnen Anbieter Skalierbarkeit und Innovation beeinträchtigen kann. Regulatorische Beschränkungen in bestimmten Regionen können die Einführung von Multi-Cloud-Lösungen zusätzlich erschweren. Unternehmen benötigen flexible Ausstiegsstrategien und Interoperabilitätsstandards, um diese Risiken zu minimieren; daher stellen diese eine erhebliche Bedrohung für die globale Marktexpansion dar.

- Hohe anfängliche Migrationskosten und Komplexität bei der Integration bestehender Systeme: Die meisten Unternehmen befürchten, sich an das Ökosystem eines einzelnen Anbieters zu binden, da dies die Flexibilität einschränkt und die langfristigen Kosten erhöht. Anbieterspezifische Tools und proprietäre Technologien erschweren die Integration mehrerer Cloud-Plattformen. Zudem ist die Gewährleistung der Interoperabilität zwischen verschiedenen Anbietern entscheidend, um Datensilos zu vermeiden, was zusätzliche Investitionen in Middleware oder API-Management-Lösungen erforderlich macht. Darüber hinaus erfordert die Angleichung bestehender Anwendungen an moderne Cloud-Architekturen qualifizierte Fachkräfte und eine sorgfältige Planung, was wiederum die IT-Ressourcen zusätzlich belastet. Unternehmen müssen daher gestaffelte Migrationsstrategien verfolgen und in Schulungen investieren, um die Vorteile von Multi-Cloud-Umgebungen optimal zu nutzen.

Marktgröße und Prognose für Public-Cloud-Plattformen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

13,6 % |

|

Marktgröße im Basisjahr (2025) |

773,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,43 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Public Cloud-Lösungen:

Segmentanalyse des Dienstleistungsmodells

Im Markt für öffentliche Cloud-Dienste wird erwartet, dass das SaaS-Segment mit seinem Service-Modell im Prognosezeitraum den höchsten Umsatzanteil von 64,5 % erzielen wird. Die Dominanz dieses Segments ist im Wesentlichen auf seine einfache Implementierung und Skalierbarkeit zurückzuführen. Unternehmen profitieren zudem vom abonnementbasierten Modell, das den Bedarf an komplexer Infrastruktur reduziert und gleichzeitig automatische Updates sowie nahtlosen Zugriff auf erweiterte Funktionen ermöglicht. Synopsys, Inc. kündigte im März 2022 die Einführung einer neuen, Cloud-optimierten Lösung für die elektronische Designautomatisierung (EDA) auf Microsoft Azure an. Diese bietet ein nutzungsbasiertes SaaS-Modell für Chipdesign und -verifizierung. Dieser Ansatz stellt Halbleiterunternehmen hochflexible und skalierbare Rechenressourcen zur Verfügung und beschleunigt so die Markteinführung. Durch die Kombination der Synopsys Cloud mit der leistungsstarken Infrastruktur von Azure können Chiphersteller ihre Produktivität optimieren, die Systemkomplexität bewältigen und in einer sicheren Cloud-Umgebung effizienter Innovationen entwickeln. Dies trägt maßgeblich zum Wachstum des Segments bei.

Ausgaben für Public Cloud und SaaS sowie Anbieterverteilung 2021

Metrisch | Wert |

Ausgaben für Public Cloud-Dienste (Mrd. USD) | 411 |

SaaS-Marktsegment (Mrd. USD) | 178 |

SaaS-Wachstum (%) | 24 |

Führende Anbieter & Marktanteil (%) | Microsoft (11), Salesforce (10), SAP (5), Oracle (4), GCP (3) |

Quelle: US-Finanzministerium

Organisationssegmentanalyse

Für das Segment der Großunternehmen wird im genannten Zeitraum ein deutliches Marktwachstum prognostiziert. Dieses Wachstum ist maßgeblich auf ihre umfangreichen IT-Budgets, ihre komplexen globalen Geschäftstätigkeiten und ihren Bedarf an skalierbarer, ausfallsicherer Infrastruktur zur Unterstützung vielfältiger Workloads zurückzuführen. Diese großen Organisationen setzen auf Multi-Cloud- und integrierte SaaS-, PaaS- und IaaS-Lösungen, um die digitale Transformation in großem Umfang zu ermöglichen. Im Januar 2023 kündigte Microsoft die allgemeine Verfügbarkeit des Azure OpenAI Service an, der Unternehmen den Zugriff auf fortschrittliche KI-Modelle wie GPT-3.5, Codex und DALL-E 2 auf der Azure-Infrastruktur der Enterprise-Klasse ermöglicht. Darüber hinaus nutzen große Unternehmen wie KPMG diesen Service, um ihre Abläufe zu optimieren und Erkenntnisse aus Daten zu gewinnen, was die weit verbreitete Nutzung von Cloud-Lösungen widerspiegelt. Daher liegt die Bedeutung der Cloud-Ausgaben von Unternehmen für das Marktwachstum in der Unterstützung komplexer, skalierbarer Workloads.

Endverwendungssegmentanalyse

Bis Ende 2035 wird erwartet, dass der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) aufgrund strenger Anforderungen an sichere Datenverarbeitung, Echtzeitanalysen und Plattformen zur Kundenbindung einen lukrativen Umsatzanteil im Public-Cloud-Markt erzielen wird. Darüber hinaus ermöglicht die Cloud-Einführung digitales Banking, Risikomanagement und fortgeschrittene Analysen durch die Sicherstellung der Einhaltung regulatorischer Vorgaben. Finanzinstitute migrieren zudem Kernbankensysteme, Zahlungsplattformen und Betrugserkennungssysteme in die Cloud, wobei der Fokus auf der Steigerung der betrieblichen Effizienz und Skalierbarkeit liegt. Der Einsatz von KI und maschinellem Lernen auf Cloud-Plattformen stärkt die prädiktive Analytik zusätzlich. Kooperationen mit führenden Cloud-Anbietern helfen BFSI-Organisationen außerdem, die Einhaltung globaler Datenschutzstandards zu gewährleisten und gleichzeitig die Infrastrukturkosten zu senken, was zu einem kontinuierlichen Umsatzstrom in diesem Segment beiträgt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Servicemodell |

|

Unternehmensgröße |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Public-Cloud-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich den Markt anführen und im Prognosezeitraum mit 50,4 % den höchsten Marktanteil erreichen. Der Fortschritt der Region in diesem Bereich wird durch ein fortschrittliches Technologie-Ökosystem, hohe Cloud-Nutzungsraten und steigende Investitionen in KI, maschinelles Lernen und Datenanalyse angetrieben. Die Region profitiert von der Präsenz starker Cloud-Service-Anbieter und weit verbreiteten Hybrid- und Multi-Cloud-Implementierungen in verschiedenen Branchen. Google kündigte im August 2025 an, über zwei Jahre 9 Milliarden US-Dollar in Oklahoma zu investieren, um die Cloud- und KI-Infrastruktur auszubauen. Dies umfasst einen neuen Rechenzentrumscampus in Stillwater und die Erweiterung der bestehenden Anlage in Pryor. Google erklärt, dass die Initiative auch die Personalentwicklung durch KI-Schulungen und Google-Karrierezertifikate an der University of Oklahoma und der Oklahoma State University sowie durch Programme zur Erhöhung der Zahl der Elektrofachkräfte um 135 % fördert. Darüber hinaus zielt diese Investition darauf ab, qualifizierte Fachkräfte auszubilden, die Infrastruktur Oklahomas zu stärken und die US-amerikanische Führungsrolle in KI- und Cloud-Technologien auszubauen.

Die USA sind der dominierende Akteur auf dem nordamerikanischen Markt. Dies wird durch die frühzeitige Einführung modernster Technologien, ein leistungsstarkes Technologie-Ökosystem und eine florierende Startup-Szene begünstigt. Staatliche Initiativen zur Förderung der Cloud-Einführung und von Datensicherheitsstandards tragen ebenfalls maßgeblich zum Marktwachstum bei. In diesem Zusammenhang kündigte das US-Finanzministerium im Mai 2023 die Gründung der Cloud Executive Steering Group (CESG) an. Diese öffentlich-private Partnerschaft hat sich zum Ziel gesetzt, die Cloud-Einführung im Finanzsektor zu beschleunigen. CESG will Best Practices entwickeln, die Cloud-Sicherheit verbessern, die Terminologie standardisieren und so die regulatorische Aufsicht über Finanzinstitute stärken. Dies wiederum zieht weitere Investoren in diesem Bereich an. Darüber hinaus unterstreicht diese Initiative die Zusammenarbeit zwischen Regulierungsbehörden und privaten Unternehmen, die eine sichere und konforme Cloud-Einführung fördert und die digitale Transformation im Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) unterstützt.

Der kanadische Markt für Public-Cloud-Dienste wächst rasant, bedingt durch die steigende Nachfrage nach digitaler Transformation und die Einhaltung gesetzlicher Bestimmungen zur Datenresidenz. Der Markt profitiert zudem von einem starken Fokus auf lokale Rechenzentren. Partnerschaften zwischen globalen und nationalen Anbietern unterstützen Branchen wie das Bankwesen, das Gesundheitswesen und den öffentlichen Dienst. Leaseweb kündigte im Juni 2023 die Erweiterung von Leaseweb Cloud Connect in Kanada an, um die schnelle und sichere Netzwerkanbindung an Microsoft Azure, Google Cloud und Amazon Web Services (AWS) von seinen kanadischen Rechenzentren aus zu verbessern und auszubauen. Diese Hybrid-Cloud-Lösung ermöglicht es Unternehmen außerdem, Workloads auf Public und Private Clouds zu verteilen und so Flexibilität, Effizienz und Kostenoptimierung zu verbessern. Die Initiative spiegelt somit die zunehmende Nutzung von Hybrid-Cloud-Strategien durch Unternehmen wider, um die digitale Transformation durch einen sicheren und leistungsstarken IT-Betrieb in Kanada zu beschleunigen.

Einblicke in den APAC-Markt

Der Markt für Public-Cloud-Lösungen im asiatisch-pazifischen Raum wächst rasant, bedingt durch die zunehmenden Initiativen zur digitalen Transformation in verschiedenen Branchen, darunter Fertigung, Einzelhandel und Finanzdienstleistungen. Die meisten Regierungen der Region fördern die Cloud-Einführung durch Maßnahmen zur Unterstützung von Smart Cities, E-Government und digitaler Infrastruktur, was die Nachfrage nach lokalisierten, sicheren und konformen Cloud-Lösungen ankurbelt. Im April 2023 kündigte SAP Südostasien die Einführung von „Grow with SAP“ an, einem Cloud-ERP-Angebot, das speziell für KMU entwickelt wurde, um deren digitale Transformation und Innovation zu beschleunigen. Die Lösung kombiniert SAP S/4HANA Cloud und die SAP Business Technology Platform und ermöglicht es Unternehmen, Prozesse zu automatisieren, Anwendungen ohne Programmierung zu erstellen und effizient zu skalieren. Darüber hinaus möchte SAP in Partnerschaft mit regionalen Organisationen KMU in Südostasien dabei unterstützen, ihre Governance und Wettbewerbsfähigkeit in der digitalen Wirtschaft zu verbessern.

China setzt seinen Wachstumskurs im Markt für öffentliche Cloud-Dienste fort, vor allem dank der Präsenz von Hyperscale-Anbietern wie Alibaba Cloud, Tencent Cloud und Huawei Cloud. Auch Unternehmen im Land nutzen Cloud-Plattformen für KI, Big-Data-Analysen und IoT-Anwendungen. Darüber hinaus profitiert der Markt von staatlichen Initiativen wie der Digital China Strategy und Investitionen in 5G- und Smart-City-Projekte, die die Cloud-Nutzung im öffentlichen und privaten Sektor deutlich vorantreiben. Im September 2025 stellte Tencent Cloud ein umfassendes KI-Upgrade für seine Big Data Suite (TBDS) vor, das Datenverarbeitung und KI-Funktionen für Finanzinstitute in China integriert. Das Unternehmen betonte außerdem, dass die Plattform die einheitliche Verwaltung multimodaler Daten ermöglicht, Daten- und ML-Workflows automatisiert und die operative Effizienz in komplexen Finanzsituationen steigert. Diese Meilensteine unterstreichen die Rolle von Tencent Cloud bei der Beschleunigung der digitalen Transformation und der KI-Einführung im chinesischen Finanzsektor.

Indien verzeichnet auch im Markt für Public-Cloud-Dienste stetige Fortschritte, da Unternehmen ihre Workloads in die Cloud verlagern, um Agilität, Skalierbarkeit und Kosteneffizienz zu steigern. Initiativen wie die Nationale Cloud-Strategie, Digital India und das Wachstum von Startup-Ökosystemen beflügeln den Markt und beschleunigen die Nachfrage nach Public- und Hybrid-Cloud-Diensten. Im Dezember 2025 kündigte Amazon Investitionen in Höhe von 35 Milliarden US-Dollar bis 2030 an, um die KI-gestützte Digitalisierung voranzutreiben und die Exporte zu steigern. Das Unternehmen betont außerdem, dass die Initiative 15 Millionen Kleinunternehmen mit KI-Tools unterstützen, 4 Millionen Studierende mit KI-Schulungen ausstatten und die digitale und logistische Infrastruktur Indiens stärken wird. Darüber hinaus baut sie auf bereits getätigten Investitionen von fast 40 Milliarden US-Dollar auf, und Amazons Expansion unterstreicht seine Rolle als wichtiger Motor für die digitale Transformation und das Wirtschaftswachstum Indiens.

Einblicke in den europäischen Markt

Der europäische Markt wird voraussichtlich von 2026 bis 2035 einen beträchtlichen Anteil ausmachen. Das Marktwachstum in der Region wird maßgeblich durch die digitale Transformation, Cloud-First-Strategien und die steigende Nachfrage nach Datensouveränität angetrieben. Gleichzeitig spielen regulatorische Rahmenbedingungen wie die DSGVO eine wichtige Rolle bei der Gestaltung der Cloud-Einführung, wobei Sicherheit und Compliance im Vordergrund stehen. Im Oktober 2023 kündigte Amazon Web Services die Einführung der AWS European Sovereign Cloud an. Diese unabhängige Cloud wurde entwickelt, um die strengen regulatorischen, datenspeicherungsbezogenen und betrieblichen Anforderungen des öffentlichen Sektors und stark regulierter Branchen zu erfüllen. Die Cloud wird vollständig von AWS-Mitarbeitern mit Sitz in der EU betrieben und speichert alle Kundendaten innerhalb der Region, wobei die Gewährleistung von Souveränität und Compliance oberste Priorität hat. Diese Initiative wurde von Regulierungsbehörden in Europa, Regierungen und wichtigen Partnern begrüßt, da sie eine sichere, latenzarme und hochverfügbare Cloud-Infrastruktur bietet und so digitale Souveränität und wirtschaftliche Entwicklung unterstützt.

Der britische Markt für Public-Cloud-Dienste verzeichnet eine rasante Akzeptanz in Branchen wie Finanzdienstleistungen, Gesundheitswesen und Einzelhandel. Gleichzeitig haben Aspekte wie die regulatorische Angleichung nach dem Brexit und der starke Fokus auf inländische Rechenzentren die Cloud-Strategien beeinflusst. In diesem Kontext kündigte SAP SE im November 2024 die allgemeine Verfügbarkeit ihrer Sovereign-Cloud-Funktionen in Großbritannien an, die dem britischen Datenschutzgesetz von 2018 entsprechen soll. SAP erklärte außerdem, dass diese Einführung sichere, lokalisierte Cloud-Lösungen für den öffentlichen Sektor, kritische Infrastrukturen sowie stark regulierte Branchen bereitstellen wird. Das Angebot unterstützt die britischen Anforderungen an Datenresidenz und -sicherheit sowie die Cyber-Essentials-Plus-Standards und umfasst SAP S/4HANA Private Cloud, SuccessFactors, BTP und weitere Unternehmenslösungen. Solche Instanzen treiben somit die digitale Transformation und Compliance in Sektoren wie Regierung, Verteidigung und Energie effizient voran.

Der französische Markt für öffentliche Cloud-Dienste profitiert vom Fokus auf digitale Souveränität und der Präferenz für europäische Cloud-Anbieter wie OVHcloud. Gleichzeitig fördert die Regierungsinitiative „Cloud de Confidence“ sichere und lokal verwaltete Cloud-Dienste in Frankreich. So gaben OVHcloud und Equans Digital im Juni 2025 gemeinsam die Einführung ihrer On-Premise-Cloud-Plattform in Frankreich bekannt. Diese bietet Industrieunternehmen, Kommunen und Gesundheitsdienstleistern eine souveräne, sichere und im Inland gehostete Cloud-Lösung. Die Plattform ermöglicht es Organisationen, die Kontrolle über sensible Daten zu behalten und gleichzeitig von hoher Leistung, geringer Latenz und kontinuierlicher Verfügbarkeit zu profitieren – ganz im Sinne der französischen Initiativen zur digitalen Souveränität und zur „Cloud de Confidence“. Darüber hinaus baut diese Partnerschaft auf früheren Kooperationen auf und unterstreicht das Engagement französischer Anbieter für vertrauenswürdige, lokale Alternativen.

Wichtige Akteure im Markt für öffentliche Cloud-Dienste:

- Amazon Web Services (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft Azure (USA)

- Google Cloud Platform (USA)

- Alibaba Cloud (China)

- Oracle Cloud Infrastructure (USA)

- IBM Cloud (USA)

- Tencent Cloud (China)

- Huawei Cloud (China)

- Salesforce Cloud Services (USA)

- SAP Cloud Platform (Deutschland)

- VMware Cloud (USA)

- Baidu Cloud (China)

- NTT Communications Cloud (Japan)

- OVHcloud (Frankreich)

- Hetzner Online Cloud (Deutschland)

- Amazon Web Services (AWS) ist eine Tochtergesellschaft von Amazon und einer der weltweit größten Anbieter öffentlicher Cloud-Dienste. AWS dominiert die Bereiche IaaS und PaaS. Das Dienstleistungsangebot umfasst Rechenleistung, Speicher, Datenbanken, KI/ML, Analysen und Serverless Computing. Darüber hinaus legt AWS großen Wert auf Infrastrukturerweiterung, Hybrid- und Multi-Cloud-Fähigkeiten sowie die Integration von KI. Dadurch kann AWS seine führende Position mit skalierbaren und zuverlässigen Cloud-Lösungen weltweit behaupten.

- Microsoft Azure ist der zweitgrößte Anbieter öffentlicher Cloud-Dienste und nutzt sein Enterprise-Software-Ökosystem sowie seine Hybridfunktionen über Azure Arc. Azure ist eine bekannte Marke und bietet Lösungen für Computer, Netzwerke, KI, Analysen und Entwickler, die in Microsoft 365 und Dynamics 365 integriert sind. KI-Dienste, Nachhaltigkeit und regionale Expansion sind einige der Strategien von Microsoft, die Azure zu einer bevorzugten Plattform für die Cloud-Transformation von Unternehmen machen.

- Die Google Cloud Platform (GCP) konzentriert sich primär auf KI, maschinelles Lernen, Datenanalyse und Open-Source-Technologien und bietet Rechenleistung, Speicher, Datenbanken und serverlose Plattformen. Das Unternehmen baut seine globale Rechenzentrumsinfrastruktur aus und verbessert KI-basierte Dienste. Über Anthos werden hybride und Multi-Cloud-Bereitstellungen unterstützt. Darüber hinaus richtet sich GCP an Organisationen, die leistungsstarke Analysen, Cloud-native Entwicklung und generative KI-Funktionen benötigen.

- Alibaba Cloud ist Chinas führender und bedeutendster Anbieter von Public-Cloud-Lösungen mit einer wachsenden Präsenz in Asien und international. Das Unternehmen bietet Lösungen in den Bereichen Computing, Speicher, Netzwerk, Datenbanken, Sicherheit und KI. Darüber hinaus legt Alibaba Cloud Wert auf regionale Expansion, KI-Integration und branchenspezifische Lösungen für die digitale Transformation und gewährleistet dabei die Einhaltung regulatorischer Vorgaben sowie die lokale Datenresidenz.

- Oracle Cloud Infrastructure vereint Infrastruktur-, Plattform- und SaaS-Lösungen und eignet sich daher hervorragend für Unternehmens-Workloads, Datenbanken und KI-Dienste. Das Unternehmen differenziert sich durch Hochleistungsrechnen, autonome Datenbanken und ein wachsendes globales Cloud-Netzwerk. Darüber hinaus konzentriert sich Oracle stark auf den Ausbau der Cloud-Regionen, KI-Dienste und Cloud-Implementierungen, um die digitale Transformation von Unternehmen voranzutreiben.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der globale Markt für Public-Cloud-Dienste ist stark konzentriert. Pioniere wie AWS, Microsoft Azure und Google Cloud führen mit großem Abstand. Ihr Fokus liegt auf KI-Diensten, globalen Rechenzentren und Hybrid-Cloud-Lösungen, insbesondere auf der Abdeckung von Unternehmens-Workloads. Unternehmen in diesem Markt setzen zudem verstärkt auf Strategien wie die geografische Expansion, um die Verfügbarkeit ihrer Dienste zu verbessern. So kündigte Oracle beispielsweise im Oktober 2022 Investitionen von über 6,5 Milliarden US-Dollar in die Eröffnung einer Public-Cloud-Region in Malaysia an. Dort werden mehr als 150 Infrastruktur-, Plattform- und SaaS-Dienste angeboten, darunter fortschrittliche KI-Funktionen und der OCI Supercluster mit bis zu 131.072 NVIDIA-GPUs. Diese Expansion soll Unternehmen in Malaysia dabei unterstützen, ihre Workloads zu modernisieren und durch die Förderung der digitalen Wirtschaft des Landes Datensouveränität zu erreichen. Darüber hinaus legen Unternehmen in diesem Sektor Wert auf die Lokalisierung ihrer Dienste, einschließlich Sprachunterstützung und branchenspezifischer Lösungen, um ihre globale Präsenz zu stärken.

Unternehmenslandschaft des Public-Cloud-Marktes:

Neueste Entwicklungen

- Im Oktober 2025 gaben Oracle und Google Cloud bekannt, dass sie die Oracle Database auf Google Cloud um neue KI-Datenbankdienste erweitert haben, die derzeit in acht Regionen weltweit verfügbar sind. Die Plattform ermöglicht Unternehmen die Vereinfachung von Multi-Cloud-Bereitstellungen, die Skalierung von Workloads und die sichere Nutzung von KI und Analysen.

- Im Juni 2025 gaben Alibaba Cloud und die GoTo Group bekannt, dass sie die Migration der GoTo Financial-Infrastruktur in die Jakarta-Rechenzentren von Alibaba Cloud erfolgreich abgeschlossen haben, um die Datensouveränität Indonesiens zu unterstützen, indem alle Daten im Land verbleiben und die betriebliche Effizienz für GoPay gesteigert wird.

- Im Mai 2024 kündigte AWS eine Investition von 8,17 Milliarden US-Dollar in die AWS European Sovereign Cloud in Deutschland bis zum Jahr 2040 an, was das langfristige Engagement des Unternehmens widerspiegelt, zur Erfüllung der Anforderungen Europas an die digitale Souveränität beizutragen.

- Im Januar 2023 brachte Rackspace Technology Rackspace Technology Modern Operations auf den Markt, ein neues Managed-Service-Angebot für die Public Cloud, das Nutzern ein einheitliches Supportmodell rund um die Uhr für eine breite Palette von Diensten in AWS, Azure und GCP bieten soll, damit sie sich auf ihre Kerngeschäftsereignisse konzentrieren können.

- Report ID: 2390

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.