Marktausblick für Multi-Cloud-SDN:

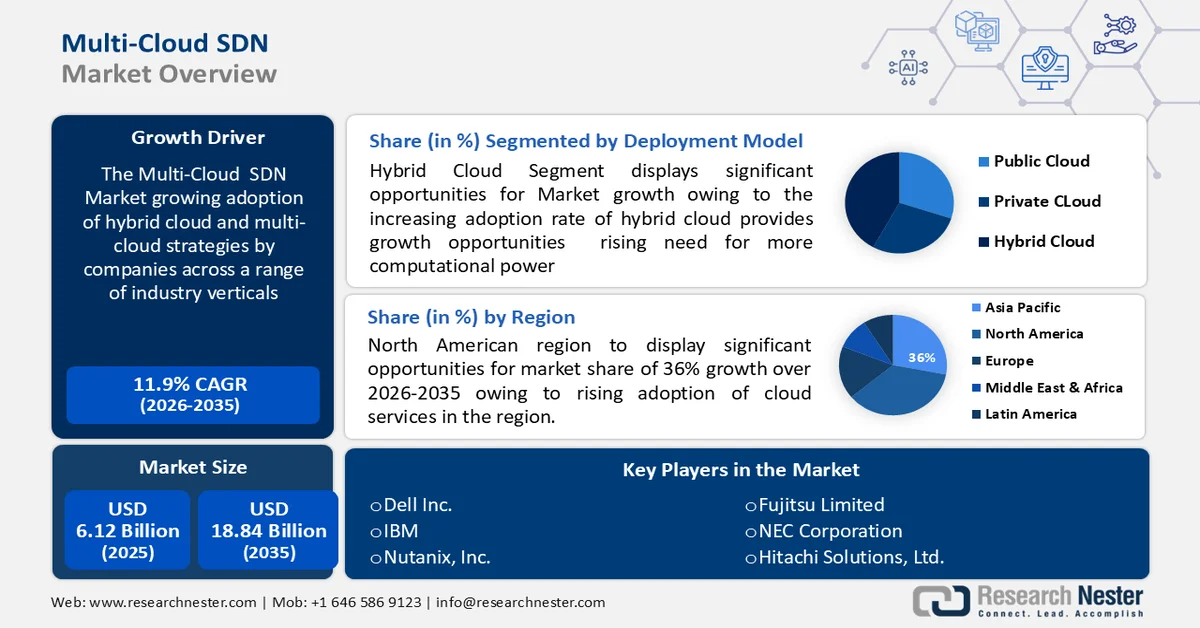

Der Markt für Multi-Cloud-SDN wurde 2025 auf 6,12 Milliarden US-Dollar geschätzt und dürfte bis 2035 auf über 18,84 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 11,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Multi-Cloud-SDN auf 6,78 Milliarden US-Dollar geschätzt.

Die Haupttreiber der Marktentwicklung für Multi-Cloud-SDN sind die zunehmende Nutzung von Hybrid-Cloud- und Multi-Cloud-Strategien durch Unternehmen verschiedenster Branchen, der dringende Bedarf an übergeordneten Richtlinien und Governance-Strukturen sowie die durch die Pandemie ausgelöste deutliche Verlagerung der Arbeitswelt hin zum Homeoffice. Laut Eurostat-Statistiken nutzten 2023 bereits 42,5 % der EU-Unternehmen Cloud-Computing-Dienste, vorwiegend für Bürosoftware, Datenspeicherung und E-Mail.

Schlüssel Multi-Cloud SDN Markteinblicke Zusammenfassung:

Regionale Highlights:

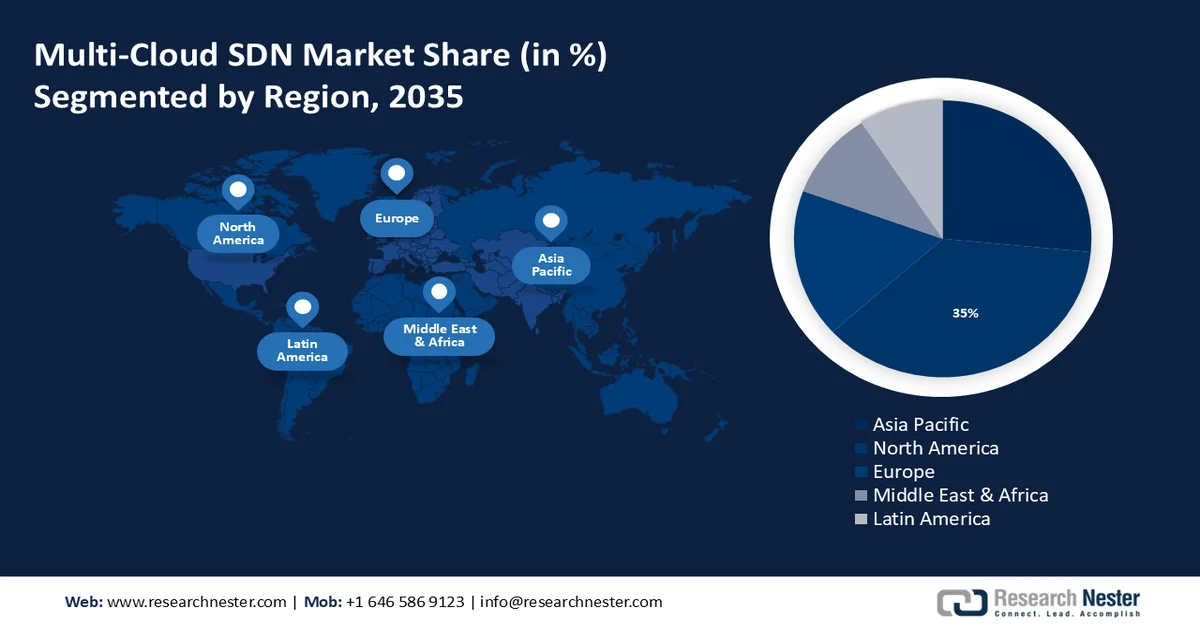

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 36 % erreichen, was auf die weitverbreitete Nutzung kosteneffizienter und flexibler Cloud-Dienste in Unternehmen zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen bedeutenden Marktanteil erreichen wird, angetrieben durch die zunehmende Einführung von Multi- und Hybrid-Cloud-Strategien zur Verbesserung von Flexibilität, Skalierbarkeit und Kostenoptimierung in der Cloud.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Hybrid-Cloud im Multi-Cloud-SDN-Markt bis 2035 einen beachtlichen Umsatzanteil erzielen wird. Treiber dieser Entwicklung ist die zunehmende Nutzung von Hybrid-Cloud-Modellen durch Unternehmen zur Steigerung der Rechenkapazität, Agilität und Kosteneffizienz.

- Es wird erwartet, dass das Segment der kleinen und mittelständischen Unternehmen bis 2035 einen Marktanteil von über 56 % erreichen wird, angetrieben durch den zunehmenden Fokus auf Kostenoptimierung und die schnelle Einführung flexibler Cloud-Infrastrukturdienste.

Wichtigste Wachstumstrends:

- Der Aufstieg von KMU schafft Umsatzmöglichkeiten für Cloud-Anbieter.

- Einführung von Multi-Cloud-Netzwerken

Größte Herausforderungen:

- Mangelnde Standardisierung

- Integration und Interoperabilität

Wichtige Akteure: Sensodyne, Colgate-Palmolive Company, Johnson & Johnson, GlaxoSmithKline, Unilever, TheraBreath, Proctor & Gamble, Biotène, Himalaya Wellness Company.

Global Multi-Cloud SDN Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,12 Milliarden US-Dollar

- Marktgröße 2026: 6,78 Milliarden US-Dollar

- Prognostizierte Marktgröße: 18,84 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (36 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Singapur, Südkorea

Last updated on : 27 February, 2026

Multi-Cloud-SDN-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Der Aufstieg kleiner und mittlerer Unternehmen (KMU) eröffnet Cloud-Anbietern neue Umsatzchancen. KMU sind ständig bestrebt, regulatorische Anforderungen zu erfüllen und verfügen über begrenzte Budgets. Aufgrund ihrer kleineren IT-Teams und des begrenzten Personals fällt es ihnen zudem schwer, sich effektiv auf alle Aspekte ihrer Organisation zu konzentrieren. Im Jahr 2023 werden mehr als 50 % des Technologiebudgets von KMU für Cloud-Dienste aufgewendet.

Diese Probleme veranlassen kleine und mittlere Unternehmen (KMU), Cloud-Computing-Dienste zu nutzen, da diese die Einhaltung von Vorschriften erleichtern, die Betriebs- und Investitionskosten (CAPEX und OPEX) senken, die Sicherheit verbessern, Speicherplatz und Flexibilität erhöhen und Geschäftsprozesse sowie Software-Updates automatisieren, was alles die Produktivität der Mitarbeiter steigert.

Darüber hinaus erleichtern Vorteile wie nutzungsbasierte Abrechnung, Skalierbarkeit und einfacher Informationszugriff KMU den schnelleren Zugang zu und die Nutzung von Cloud-Diensten. Im Multi-Cloud-SDN-Markt eröffnen diese Faktoren neue Perspektiven für Cloud-Unternehmen. - Einführung von Multi-Cloud-Netzwerken – Sicherheits- und Compliance-Anforderungen treiben die Einführung von Multi-Cloud-Netzwerken voran. Bis zu 89 % der Unternehmen setzen auf eine Multi-Cloud-Strategie. Organisationen, die strengen regulatorischen Vorgaben unterliegen, suchen nach robusten Frameworks, die konsistente Sicherheitsmaßnahmen in verschiedenen Cloud-Umgebungen gewährleisten.

Multi-Cloud-Netzwerke begegnen diesen Bedenken durch zentralisierte Steuerung, die die Einhaltung von Compliance-Standards gewährleistet und die Risiken eines Single Point of Failure minimiert. Diese Zuverlässigkeit der Sicherheitsmaßnahmen ermutigt Unternehmen , Multi-Cloud-Management -Strategien zu implementieren und so einen sicheren und konformen Umgang mit ihrer Cloud-Infrastruktur zu fördern. - Zunehmende Implementierung von SDN für 5G – SDN ist eine intelligente Netzwerkarchitektur, die die Anforderungen des 5G-Ökosystems unterstützt. SDN kann als Gesamtrahmen für die Steuerungsebene von 5G eingesetzt werden. Diese Technologie bietet verschiedene Vorteile, wie beispielsweise einen optimierten Datenfluss im 5G-Netzwerk.

Im Juni 2023 hatten sich weltweit 1,1 Milliarden Nutzer für 5G-Netze angemeldet, und im ersten Quartal dieses Jahres kamen weitere 125 Millionen hinzu. Die SDN-Architektur kann die Netzwerkbandbreite minimieren und die Latenz verbessern. Die SDN-Technologie kann die Netzwerkredundanz von einer zentralen Steuerungsebene aus verwalten und automatisieren und so größere Ausfälle umgehen, indem sie optimale Datenflüsse in Echtzeit ermittelt.

Herausforderungen

- Fehlende Standardisierung – Das Fehlen standardisierter Ansätze und Protokolle für Multi-Cloud-Netzwerke kann die nahtlose Integration und Migration zwischen verschiedenen Cloud-Anbietern behindern. Fehlende Standardisierung kann ein fragmentiertes Ökosystem schaffen und Innovation und Akzeptanz verlangsamen.

- Integration und Interoperabilität – Die Integration mehrerer Cloud-Dienste und die Gewährleistung reibungsloser Kompatibilität zwischen verschiedenen Cloud-Anbietern können schwierig sein. Inkompatibilitäten zwischen Cloud-Plattformen können zu Problemen bei der Datenübertragung, der Anwendungsleistung und der allgemeinen Betriebseffektivität führen.

Marktgröße und Prognose für Multi-Cloud-SDN:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,9 % |

|

Marktgröße im Basisjahr (2025) |

6,12 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

18,84 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Multi-Cloud-SDN:

Segmentanalyse des Bereitstellungsmodells

Dem Segment der Hybrid-Cloud im Multi-Cloud-SDN-Markt wird bis Ende 2035 ein signifikanter Umsatzanteil prognostiziert. Das Wachstum dieses Segments ist auf die zunehmende Verbreitung von Hybrid-Cloud-Lösungen zurückzuführen, die dem steigenden Bedarf an Rechenleistung und dem damit verbundenen schnellen Marktwachstum neue Wachstumschancen eröffnen. Unternehmen nutzen das Hybrid-Cloud-Modell, um geschäftliche Herausforderungen zu meistern, die mit traditioneller IT-Infrastruktur schwer zu bewältigen sind.

Der Hybrid-Cloud-Ansatz wurde von 56 % der Unternehmen mit einem Umsatz von über 500 Millionen US-Dollar eingesetzt. Die Hybrid Cloud schließt die Lücke zwischen IT und Fachabteilungen, indem sie Agilität und Effizienz steigert und IT-Ressourcen schnell und kostengünstig bereitstellt. Sie ermöglicht Unternehmen die bedarfsgerechte Erweiterung ihrer Anwendungen und Infrastruktur und bietet Nutzern hohe Leistung und Verfügbarkeit.

Die Hybrid Cloud bietet Skaleneffekte und gewährleistet gleichzeitig die Sicherheit sensibler Unternehmensdaten. Da die Verfügbarkeit sicherer, skalierbarer und kosteneffizienter Ressourcen Unternehmen mehr Möglichkeiten zur Erschließung neuer Betriebsweisen eröffnet, wird dies die Einführung der Hybrid Cloud-Umgebung in Unternehmen vorantreiben.

Segmentanalyse der Unternehmensgröße

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich bis 2035 einen Marktanteil von über 56 % im Bereich Multi-Cloud-SDN erreichen. KMU konzentrieren sich darauf, die Gesamtkosten zu senken und eine verbesserte Infrastruktur zu implementieren. Um ihre Geschäftstätigkeit kosteneffizienter zu gestalten, benötigen sie flexible Zahlungsmodelle. Aufgrund ihrer einfachen Handhabung und Flexibilität setzen KMU Cloud-Infrastrukturdienste zunehmend ein; die Nachfrage dürfte im gesamten Prognosezeitraum weiter steigen. In den nächsten drei bis fünf Jahren wird sich Cloud-Computing-Technologie aufgrund des Kostenbewusstseins von KMU weit verbreiten. Wie bereits beobachtet, investierten KMU im Jahr 2022 47 % ihrer Technologiebudgets in Cloud-Dienste.

Endnutzersegmentanalyse

Dem Einzelhandelssegment wird im Prognosezeitraum ein signifikanter Marktanteil im Bereich Multi-Cloud-SDN zugeschrieben. Einzelhändler setzen angesichts des Wachstums von Online-Marktplätzen verstärkt auf innovative Technologien wie Cloud Computing, Big-Data-Analysen, digitale Shops und soziale Netzwerke. Um ihren Kunden die entsprechenden Produkte und Dienstleistungen anbieten zu können, benötigen Anbieter in dieser Branche ein umfassendes Portfolio an Cloud-Infrastrukturen.

Aufgrund des intensiven Wettbewerbs müssen der Einzelhandel und der E-Commerce-Sektor Nachfrageschwankungen und -volatilität bei einer Vielzahl von Produkten bewältigen. Digitale Unternehmen können nur dann erfolgreich sein, wenn sie zeitnah auf die Bedürfnisse ihrer Kundschaft eingehen und angemessene Preisstrategien umsetzen. Die zunehmende Verfügbarkeit von Ladengeschäften und die Einführung von Omnichannel-Strategien werden voraussichtlich in Kürze zu einem potenziellen Wachstum des Einzelhandels und des E-Commerce beitragen. Daher wird für dieses Marktsegment ein signifikantes Wachstum prognostiziert.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Bereitstellungsmodell |

|

Unternehmensgröße |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Multi-Cloud-SDN-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Die nordamerikanische Cloud-Branche wird voraussichtlich bis 2035 mit 36 % den größten Umsatzanteil erzielen, was auf die zunehmende Nutzung von Cloud-Diensten in der Region zurückzuführen ist. Das Marktwachstum in der Region wird ebenfalls aufgrund der steigenden Akzeptanz von Cloud-Diensten erwartet, da diese kosteneffizient und flexibel sind. Die Region identifiziert mehrere führende Anwendungsfälle und Funktionen, die häufig für den Aufbau eines globalen privaten Multi-Cloud-Netzwerks benötigt werden. Dieses Netzwerk verbindet On-Premise-Umgebungen mit einer oder mehreren Public Clouds über verteilte Cloud- , Internet- und SaaS-Konnektivität. Darüber hinaus nutzen 96 % der Unternehmen eine oder mehrere Public Clouds. Die Hälfte der Workloads von Unternehmen wird in Public Clouds gehostet. Unternehmen nutzen durchschnittlich 2,2 Public Clouds. 48 % der Daten werden von Unternehmen in Public Clouds gespeichert.

Darüber hinaus verfügt die USA über eine ausgereifte Cloud-Computing-Branche, die die Entwicklung von Multi-Cloud-SDN-Diensten vorantreibt. Zudem sind in den USA zahlreiche Anbieter von Multi-Cloud-SDN-Lösungen ansässig, darunter Cisco, Oracle, Juniper Networks, F5 und Dell.

Die hohe Internetdurchdringung, gepaart mit Initiativen von Regierungsbehörden, die teilweise in die Cloud verlagern, um die Informationsdienste zu verbessern, würde auch das Wachstum von Multi-Cloud-SDN-Technologien in Kanada vorantreiben.

Einblicke in den APAC-Markt

Es wird erwartet, dass die APAC-Region bis Ende 2035 einen signifikanten Marktanteil im Bereich Multi-Cloud-SDN erreichen wird. Grund dafür ist, dass Unternehmen in der Region Multi- und Hybrid-Cloud-Strategien einsetzen, um die Vorteile verschiedener Cloud-Plattformen zu nutzen. Dieser Trend wird durch den Bedarf an Flexibilität, Skalierbarkeit und Kostenoptimierung angetrieben. Unternehmen suchen nach Strategien, um Cloud-Ressourcen effektiv zu verwalten und ihre Cloud-Ausgaben zu minimieren.

Mithilfe von Funktionen wie Workload-Optimierung, Ressourcenüberwachung und Kostenanalyse helfen Multi-Cloud-Management-Lösungen Unternehmen, ihre Cloud-Investitionen optimal zu nutzen. Es wird erwartet, dass diese Elemente den Bedarf an Multi-Cloud-Management-Lösungen weiter steigern werden. So führte das indische Ministerium für Elektronik und Informationstechnologie im März 2022 das India Enterprise Architecture (IndEA)-Framework ein, das die Einführung von Multi-Cloud-, Cloud- und Hybrid-Cloud-Architekturen für staatliche Organisationen in den Mittelpunkt stellt.

Die Integration von Cloud-Computing-Diensten für die industrielle Transformation ist einer der prominentesten Trends in China . Schätzungen zufolge wächst die Cloud-Computing-Branche in China seit fünf Jahren jährlich um etwa 25–35 %, und dieser Trend dürfte sich in Kürze fortsetzen.

Südkorea möchte mehr Menschen für seinen wachsenden Cloud-Computing-Sektor gewinnen. Trotz der amerikanischen Dominanz leisten südkoreanische Unternehmen einen wichtigen Beitrag zum globalen Cloud-Sektor. Eine Umfrage unter südkoreanischen SaaS-Cloud-Anbietern aus dem Jahr 2022 ergab, dass rund 69 % der Nutzer von Multi-Cloud-Diensten mehrere internationale Clouds mit einer inländischen Cloud kombinieren.

Die hochmoderne Einrichtung OS3 ermöglicht es japanischen Unternehmen, mit der Equinix-Plattform zukunftssichere Hybrid-Multi-Cloud-Architekturen zu schaffen und die Digitalisierung im neuen Zeitalter mit einer Anfangsinvestition von 55 Millionen US-Dollar voranzutreiben. Führende Cloud-Service-Provider (CSPs) nutzen Osaka seit einigen Jahren als neues regionales Zentrum, um ihr Angebot zu erweitern und ihren Einfluss im asiatisch-pazifischen Multi-Cloud-SDN-Markt zu stärken.

Marktteilnehmer im Bereich Multi-Cloud-SDN:

- Orakel

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amazon Web Services, Inc.

- Broadcom.

- Microsoft Corporation

- Hewlett Packard Enterprise

- rise Development LP

- Dell Inc.

- IBM

- Nutanix, Inc.

- Cisco Systems, Inc.

Diese Unternehmen haben eine Vielzahl strategischer Techniken eingesetzt, um ihre Marktanteile sowohl auf nationalen als auch auf internationalen Märkten zu steigern. Sie arbeiten mit ihren Lieferanten zusammen, um innovative Lösungen anzubieten, die den Unternehmensbetrieb effizient gestalten.

Neueste Entwicklungen

- Broadcom Inc. hat bedeutende Neuerungen in seinem Software-Defined Edge-Portfolio vorgestellt, das 5G, SD-WAN, SASE und Edge Compute umfasst. Diese Innovationen unterstützen Kommunikationsdienstleister (CSPs) bei der Modernisierung ihrer Netzwerke und der Entwicklung neuer, monetarisierbarer Dienste. Dank der neuesten Entwicklungen, die in Zusammenarbeit mit Partnern aus dem Ökosystem entstanden sind, können Unternehmen Workloads nun skalierbar, automatisiert und mit bisher unerreichter Transparenz am Netzwerkrand ausführen.

- Microsoft Corporation und AT&T haben einen wichtigen Meilenstein erreicht, als sie eine branchenweit erstmalige Zusammenarbeit zur Weiterentwicklung der Hybrid-Cloud-Technologie von Microsoft zur Unterstützung der Workloads des 5G-Kernnetzes von AT&T ankündigten.

- Report ID: 6088

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.