Marktausblick für verteilte Cloud-Lösungen:

Der Markt für verteilte Cloud-Lösungen wurde im Jahr 2025 auf 4,4 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 21,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für verteilte Cloud-Lösungen auf 5,1 Milliarden US-Dollar geschätzt.

Der Markt für verteilte Cloud-Architekturen wird von Unternehmen nachgefragt und maßgeblich durch die Digitalisierung des öffentlichen Sektors, die Durchsetzung von Datenresidenzvorschriften und groß angelegte staatliche Cloud-Beschaffungsprogramme geprägt. Laut Angaben des US-Finanzministeriums vom März 2022 erreichten die Ausgaben für Public-Cloud-Dienste in den USA im Jahr 2021 411 Milliarden US-Dollar. Diese Ausgaben werden durch IT-Modernisierungsprogramme, Anwendungen im Verteidigungsbereich und zivile Behörden getrieben, die aus Gründen der Latenzminimierung und Compliance geografisch verteilte Rechenumgebungen benötigen. Ein Bericht des führenden Cloud-Computing-Unternehmens Nutanix vom August 2024 prognostiziert, dass derzeit fast 8 % der Regierungsbehörden hybride Multi-Cloud-Lösungen einsetzen und dieser Anteil innerhalb von ein bis drei Jahren voraussichtlich auf 33 % steigen wird – eine Verfünffachung der Nutzung.

In Europa ist die Durchsetzung regulatorischer Vorgaben ein zentraler Wachstumsmotor. Die Europäische Kommission und ENISA haben hervorgehoben, dass die DSGVO, das EU-Datenschutzgesetz und branchenspezifische Souveränitätsregeln Unternehmen dazu bewegen, die Datenverarbeitung zu lokalisieren und gleichzeitig zentrale Kontrollrahmen beizubehalten. Laut einem Bericht von Eurostat vom Dezember 2023 nutzten 42,5 % der Unternehmen in der EU im Jahr 2023 Cloud-Computing-Dienste. Die Bereiche öffentliche Verwaltung, Gesundheitswesen, Energie und Finanzdienstleistungen verzeichneten dabei das schnellste Wachstum bei regional begrenzten Implementierungen. Gleichzeitig stellen die Weltbank und die OECD fest, dass die Investitionen staatlicher Stellen in die digitale öffentliche Infrastruktur stark ansteigen. Diese Investitionen umfassen Identitätssysteme, Steuerplattformen und Gesundheitsregister, die eine verteilte Recheninfrastruktur über nationale und subnationale Zuständigkeitsbereiche hinweg erfordern. Diese Ausgabenmuster bestärken die langfristige Einführung verteilter Cloud-Modelle durch Unternehmen, um die Anforderungen an regulatorische Vorgaben, operative Resilienz und Interoperabilität im öffentlichen Sektor in regulierten B2B-Umgebungen zu erfüllen.

Schlüssel Verteilte Cloud Markteinblicke Zusammenfassung:

Regionale Highlights:

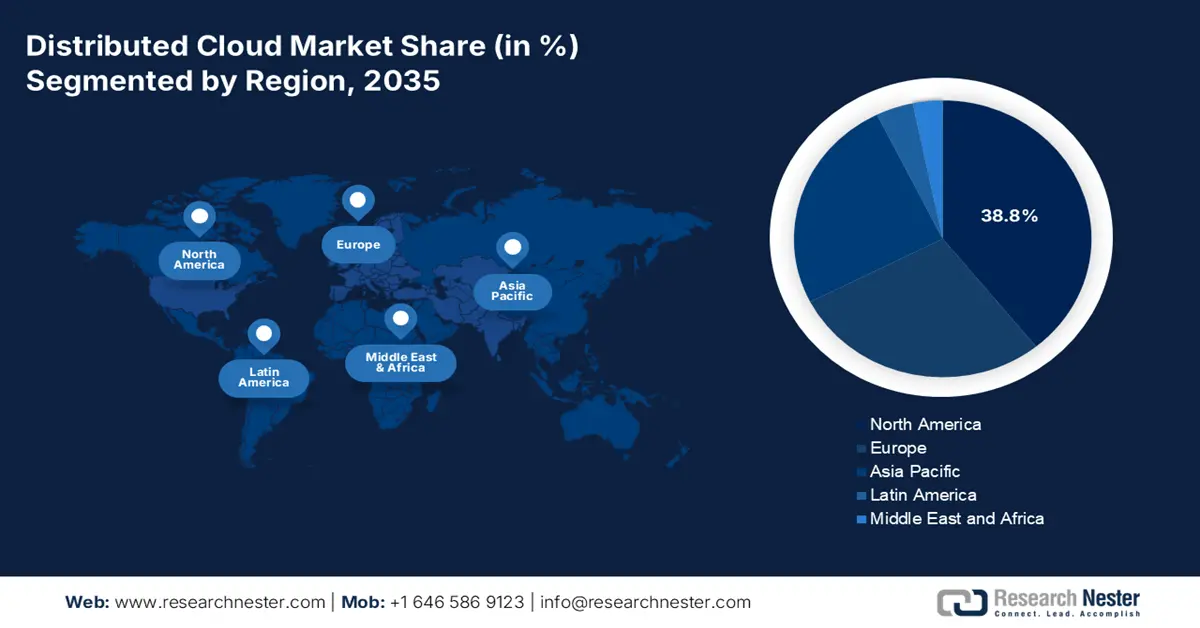

- Nordamerika wird im Markt für verteilte Cloud-Lösungen voraussichtlich bis 2035 mit 38,8 % den größten Anteil ausmachen. Dies spiegelt die starke Präsenz von Hyperscalern und Investitionen in die Edge-Infrastruktur wider, unterstützt durch Initiativen der Bundesregierung zur Modernisierung der Cloud-Infrastruktur und steigende Anforderungen an niedrige Latenzzeiten in regulierten Branchen.

- Für Europa wird bis 2035 ein beschleunigtes Wachstum prognostiziert, das durch strenge Vorschriften zur digitalen Souveränität und föderierte Cloud-Frameworks geprägt und durch die Ziele der digitalen Dekade der EU sowie die von GAIA-X getriebene, auf Compliance ausgerichtete Transformation unterstützt wird.

Segmenteinblicke:

- Es wird erwartet, dass Unternehmen (Endnutzer) im Markt für verteilte Cloud-Lösungen bis 2035 einen dominanten Anteil von 75,4 % erreichen werden. Dies unterstreicht ihre aggressiven Agenden der digitalen Transformation und ihre Fähigkeit zur Implementierung komplexer Architekturen, die durch den Bedarf an robusten Cybersicherheitsrahmen angeregt werden.

- Es wird erwartet, dass große Unternehmen (Organisationsgröße) bis 2035 eine dominierende Marktposition beibehalten werden, da ihre globale operative Reichweite und die Komplexität der Compliance die Einführung verteilter Cloud-Lösungen erfordern, die durch die Einführung von Zero-Trust-Architekturstrategien noch verstärkt wird.

Wichtigste Wachstumstrends:

- Ausgaben der Regierung für Cloud- und Hybrid-IT-Modernisierung

- Verteidigung, nationale Sicherheit und Einführung der Zero-Trust-Architektur

Größte Herausforderungen:

- Exorbitante anfängliche Investitionskosten

- Starker Wettbewerb durch etablierte Hyperscale-Anbieter

Wichtigste Akteure: Amazon Web Services, Microsoft Azure, Google Cloud Platform, AVM Cloud, Macquarie Telecom, Wipro.

Global Verteilte Cloud Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,4 Milliarden US-Dollar

- Marktgröße 2026: 5,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 21,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 17,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Südkorea, Brasilien, Kanada, Australien

Last updated on : 6 January, 2026

Markt für verteilte Cloud-Lösungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen in die Modernisierung von Cloud- und Hybrid-IT-Lösungen im öffentlichen Sektor: Die Modernisierungsprogramme des öffentlichen Sektors sind der größte strukturelle Treiber für die Nachfrage nach verteilten Cloud-Lösungen. Regierungen benötigen aktiv geografisch verteilte Rechenumgebungen, um ihre Altsysteme zu modernisieren und gleichzeitig Kontinuität und Sicherheit zu gewährleisten. Laut Daten des CSIS vom Juli 2023 investierte die US-Regierung 2022 100 Milliarden US-Dollar in IT, davon 12 Milliarden US-Dollar in Cloud-Dienste. Dies ist auf die Migration von Arbeitslasten ziviler Behörden und Verteidigungsprogramme in hybride und verteilte Umgebungen zurückzuführen. Die US-Regierung berichtet, dass Bundesbehörden mit einer hybriden Cloud-Infrastruktur arbeiten, was den Bedarf an verteilten Arbeitslasten auf zentrale und periphere Standorte widerspiegelt. Ähnliche Muster sind in Europa zu beobachten, wo das Programm „Digitales Europa“ der Europäischen Kommission erhebliche Mittel für Cloud-Daten und öffentliche digitale Dienste bereitstellt und damit verteilte Bereitstellungsmodelle stärkt.

- Verteidigung, nationale Sicherheit und die Einführung von Zero-Trust-Architekturen: Verteidigungs- und Sicherheitsbehörden benötigen eine verteilte Cloud-Umgebung, um die Ausfallsicherheit, die operative Kontinuität und die Verarbeitung mit geringer Latenz an geografisch verteilten Standorten zu gewährleisten. Die Zero-Trust-Strategie des US-Verteidigungsministeriums sieht eine dezentrale Datenverarbeitung in der Nähe der Nutzer und Einsatzgebiete vor. Ein Bericht des Government Accountability Office (GAO) vom September 2023 stellte fest, dass das Verteidigungsministerium rund 3 Milliarden US-Dollar für Cloud-Computing-Verträge bereitgestellt hat, die verteilte und hybride Architekturen unterstützen. Auch die NATO und ihre Verbündeten betonen die Bedeutung verteilter digitaler Infrastrukturen, um das Risiko von Single Points of Failure zu reduzieren. Die USA weisen darauf hin, dass zentralisierte Architekturen das systematische Risiko bei Cyberangriffen erhöhen und bekräftigen damit den Trend zu verteilten Bereitstellungsmodellen.

- Die Entwicklung der Cybersicherheit und Zero-Trust-Modelle: Die durch die Executive Order 14028 für US-Bundesbehörden vorgeschriebene Umstellung auf eine Zero-Trust-Sicherheitsarchitektur erfordert die kontinuierliche Überprüfung des Zugriffs an allen Netzwerkpunkten. Ein verteiltes Cloud-Modell kann konsistente Sicherheitsrichtlinien an jedem Edge-Knoten durchsetzen und so die Angriffsfläche im Vergleich zur Übertragung aller Daten zur Überprüfung an eine zentrale Cloud reduzieren. Die NIST-Sonderveröffentlichung 800-207 zur Zero-Trust-Architektur bietet den Rahmen, der Unternehmen zur verteilten Durchsetzung von Sicherheitsmaßnahmen drängt – einer Kernfunktion moderner verteilter Cloud-Plattformen. Dies schafft einen direkten Beschaffungs- und Architekturtreiber für verteilte Cloud-Dienste, da diese zur Standardinfrastruktur für die Implementierung skalierbarer, konformer Zero-Trust-Netzwerke werden.

Herausforderungen

- Enorme Anfangsinvestitionen: Der Aufbau eines geografisch verteilten Netzwerks aus Rechenzentren, Edge-Knoten und Verbindungspunkten erfordert massive Vorabinvestitionen, oft in Milliardenhöhe, was eine enorme Markteintrittsbarriere darstellt. Neueinsteiger haben Schwierigkeiten, die Infrastrukturdichte etablierter Anbieter zu erreichen. Equinix begegnet dieser Herausforderung mit einer Partnerschaft: Das Unternehmen arbeitet mit Cloud-Anbietern über seinen Bare-Metal-Service Equinix Metal zusammen und ermöglicht ihnen so die Bereitstellung von Infrastruktur an strategischen Standorten, ohne eigene Einrichtungen errichten zu müssen. Dieses kapitalarme Modell ist für alle IT-Ausgaben von Unternehmen unerlässlich und unterstreicht den Marktwandel hin zu servicebasierten Modellen anstelle eigener Hardware.

- Intensiver Wettbewerb durch etablierte Hyperscale-Anbieter: Der Markt wird von AWS, Microsoft und Google dominiert, die enorme Skaleneffekte, bestehende Kundenbindung und integrierte Serviceportfolios nutzen. Ein Wettbewerb auf Basis gleicher Funktionen ist nahezu unmöglich. So haben beispielsweise führende Anbieter wie IBM Cloud Satellite ihre Strategie angepasst und setzen nun auf Hybrid- und ICE-Führung. IBM Cloud Satellite konzentriert sich auf stark regulierte Branchen wie den Finanz- und Regierungssektor, wo die Expertise in den Bereichen Sicherheit und Datensouveränität ein Alleinstellungsmerkmal darstellt. Trotzdem zeigt der wachsende Cloud-Markt die hohe Marktkonzentration, die neue Anbieter überwinden müssen.

Marktgröße und Prognose für verteilte Cloud-Lösungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

17,3 % |

|

Marktgröße im Basisjahr (2025) |

4,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

21,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für verteilte Cloud-Lösungen:

Endnutzersegmentanalyse

Im Endkundensegment dominieren Unternehmen den Markt und werden Prognosen zufolge bis 2035 mit 75,4 % den größten Anteil halten. Dies spiegelt den dringenden Bedarf der Unternehmen wider, ihre veraltete Infrastruktur digital zu transformieren und in komplexe, verteilte Architekturen zu investieren. Ein wichtiger Treiber der Digitalisierung ist die Notwendigkeit robuster Cybersicherheitsframeworks. Laut einem Bericht des Cloud Industry Forums von 2022 gaben 93 % der Unternehmen an, dass die Cloud für ihre Strategie der digitalen Transformation wichtig ist, und 72 % halten sie für sehr wichtig oder sogar unerlässlich. Diese Daten belegen die unternehmensweite Priorisierung sicherer, moderner IT-Plattformen, die die verteilte Cloud von Natur aus bietet. Dieser dynamische Adoptionsprozess wird durch den Bedarf an Datensouveränität und Edge-Computing mit geringer Latenz weiter beschleunigt, um Echtzeitanwendungen und KI-Inferenz im globalen Betrieb zu ermöglichen.

Segmentanalyse der Organisationsgröße

Im Segment der Unternehmensgrößen wird großen Unternehmen ein dominanter Marktanteil prognostiziert. Aufgrund ihrer Größe, geografischen Ausdehnung und komplexen betrieblichen Anforderungen ist die verteilte Cloud mit ihrer Fähigkeit, konsistente Dienste über Rechenzentren, Edge-Standorte und öffentliche Clouds hinweg bereitzustellen, für diese Organisationen eine strategische Notwendigkeit und keine Option. Ihre Einführung wird durch Initiativen wie die Zero-Trust-Architektur vorangetrieben. Ein Bericht von Eurostat vom Dezember 2023 zeigt, dass die Cloud-Nutzung, insbesondere bei großen Unternehmen, stark zunimmt: 77,6 % gaben an, 2023 Cloud-Dienste bezogen zu haben. Dieser Trend etabliert die verteilte Cloud als grundlegende Architektur für die umfassende digitale Transformation und ermöglicht es ihr, hohe Compliance- und Leistungsanforderungen in verschiedenen Rechtsordnungen zu erfüllen.

Unternehmen, die Cloud-Dienste kaufen

Unternehmen | 2021 | 2023 |

Kleinunternehmen | 37,9 | 41,7 |

Mittelständische Unternehmen | 53,0 | 59,0 |

Großunternehmen | 71,6 | 77,6 |

Quelle: Eurostat, Dezember 2023

Segmentanalyse des Bereitstellungsmodells

Das Segment der Bereitstellungsmodelle, angeführt von der Hybrid Cloud, wird voraussichtlich den größten Marktanteil halten. Die Überlegenheit dieses Modells beruht auf seiner Fähigkeit, Leistung, Compliance und Kosteneffizienz in Einklang zu bringen, indem Workloads und Daten nahtlos zwischen privater Infrastruktur und öffentlichen Cloud-Diensten verschoben werden können. Seine Flexibilität bietet Unternehmen im digitalen Transformationsprozess einen strategischen Weg, um schrittweise Gewinne zu erzielen, ohne bestehende Investitionen aufgeben zu müssen. Darüber hinaus ist die Hybrid Cloud ein wichtiger Wegbereiter, um regionsspezifische Gesetze zur Datenresidenz einzuhalten und gleichzeitig die Innovationskraft und Skalierbarkeit öffentlicher Hyperscaler zu nutzen. Damit positioniert sich die Hybrid Cloud nicht nur als technisches Modell, sondern als essenzielle Geschäftsstrategie für operative Resilienz und Wettbewerbsvorteile.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Serviceart |

|

Bereitstellungsmodell |

|

Organisationsgröße |

|

Anwendung |

|

Arbeitslast |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für verteilte Cloud-Lösungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt und wird bis 2035 voraussichtlich mit 38,8 % den größten Anteil halten. Diese Marktführerschaft basiert auf der frühen Einführung durch Hyperscaler, erheblichen Investitionen des privaten und öffentlichen Sektors in Edge-Infrastruktur sowie strengen regulatorischen Anforderungen an Datensicherheit und -souveränität. Zu den wichtigsten Treibern zählen die Modernisierung der Cloud-Infrastruktur der US-Bundesbehörden, massive private Investitionen in 5G- und IoT-Ökosysteme sowie die Nachfrage nach Anwendungen mit geringer Latenz im Gesundheitswesen, im Finanzsektor und in der Fertigungsindustrie. Ein zentraler Trend ist die Integration verteilter Cloud-Lösungen mit Zero-Trust-Cybersicherheitsarchitekturen, die für US-Bundesbehörden vorgeschrieben sind und eine sichere dezentrale Infrastruktur zu einer Compliance-Anforderung machen. Der zudem signifikante grenzüberschreitende Datenfluss zwischen den USA und Kanada, geregelt durch Abkommen wie das USMCA, treibt die Nachfrage nach konformen, geografisch optimierten Cloud-Diensten in der gesamten Region weiter an.

Im US-amerikanischen Markt für verteilte Cloud-Lösungen verändert der Drang zur Operationalisierung von KI die Nachfrage nach verteilter Cloud-Infrastruktur grundlegend. Treiber dieser Entwicklung sind die staatlichen Vorgaben für sicheres Computing mit geringer Latenz am Netzwerkrand. Ankündigungen wie die von Cisco im November 2025 zeigen, dass die neue Cisco Unified Edge-Plattform diesem kritischen Bedarf direkt gerecht wird, indem sie Rechennetzwerke und Sicherheit näher an die Datenquellen in Einzelhandel, Gesundheitswesen und Produktionsumgebungen integriert. Dies entspricht den verbindlichen Anforderungen der US-amerikanischen Zero-Trust-Architektur und nutzt Fördermittel aus dem Infrastructure Investment and Jobs Act zur Modernisierung der physischen Infrastruktur. Der Trend in den USA geht hin zur Konvergenz von durch Compliance finanzierter Modernisierung und KI. Verteilte Plattformen sind dabei nicht mehr optional, sondern die essentielle Grundlage für KI-Inferenz in Echtzeit und sichere, souveräne Datenverarbeitung am Unternehmensrand.

Der kanadische Markt ist geprägt von strategischen öffentlich-privaten Partnerschaften, die Datensouveränität und verbesserte Konnektivität priorisieren. Ein Paradebeispiel ist die Implementierung von Google Distributed Cloud Edge durch Bell Canada im Februar 2022 – die weltweit erste Anwendung von Kernnetzwerkfunktionen auf dieser Plattform. Diese Initiative unterstützt direkt die nationalen Ziele der Cloud-Strategie der kanadischen Regierung und steht im Einklang mit den Richtlinien des Canadian Centre for Cyber Security zur sicheren Verarbeitung souveräner Daten. Durch die direkte Integration der Google Cloud-Infrastruktur in sein Netzwerk kann Bell Dienste mit geringerer Latenz bereitstellen und sensible Daten innerhalb der Landesgrenzen halten. Dieser Schritt fördert die Entwicklung eines verteilten Cloud-Ökosystems, das für die Versorgung der riesigen kanadischen Fläche unerlässlich ist und alles von der Telemedizin bis hin zu Smart Cities unterstützt, während gleichzeitig die Einhaltung strenger nationaler Anforderungen an Cybersicherheit und Datenresidenz gewährleistet wird.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für verteilte Cloud-Lösungen und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,7 % wachsen. Treiber dieses Marktes sind die rasante Digitalisierung, staatliche Initiativen zur digitalen Souveränität und die zunehmende Verbreitung datenintensiver Anwendungen. Die Hauptnachfrage resultiert aus nationalen Strategien wie Chinas „Digital China“, Indiens „Digital India“ und Japans „Society 5.0“, die allesamt den Aufbau lokaler Cloud- und Edge-Infrastrukturen fördern. Ein wichtiger Trend ist die Entstehung souveräner Cloud-Ökosysteme, in denen Regierungen die lokale Datenspeicherung und -verarbeitung vorschreiben und globale Hyperscaler so dazu bewegen, Partnerschaften mit lokalen Telekommunikations- und IT-Unternehmen einzugehen. Darüber hinaus schaffen massive Investitionen in den 5G-Ausbau und Smart-City-Projekte in Südkorea, Japan und den ASEAN-Staaten eine inhärente Nachfrage nach Edge-Computing-Knoten mit geringer Latenz.

Indiens Markt für verteilte Cloud-Dienste erlebt ein explosionsartiges Wachstum, angetrieben durch die Regierungsinitiative „Digital India“ und die rasante Digitalisierung der Bevölkerung. Die Nachfrage basiert auf dem Bedarf an skalierbarer öffentlicher digitaler Infrastruktur, wie beispielsweise der Unified Payments Interface (UPI), und der Bereitstellung latenzarmer Dienste in einem riesigen Gebiet. Der wichtige statistische Indikator von Invest UP vom Dezember 2024 verdeutlicht das Ausmaß dieser Entwicklung: Über 300 Regierungsbehörden nutzen bereits Cloud-Dienste, was das rasante Wachstum der öffentlichen digitalen Infrastruktur Indiens unterstreicht. Diese von der Regierung initiierte Migration schafft eine grundlegende Nachfrage, die durch strategische Partnerschaften, wie beispielsweise zwischen Reliance Jio und Microsoft Azure, gedeckt wird. Ziel ist der Aufbau lokaler Rechenzentren und Edge-Netzwerke, wodurch Datensouveränität und Performance für Unternehmens- und Verbraucheranwendungen gleichermaßen gewährleistet werden.

Der Markt für verteilte Cloud-Lösungen in China ist der größte im asiatisch-pazifischen Raum und wird maßgeblich durch die strengen Gesetze zur Datensouveränität im Rahmen des Cybersicherheitsgesetzes, des Datensicherheitsgesetzes und des Gesetzes zum Schutz personenbezogener Daten geprägt. Diese Bestimmungen schreiben die Datenverarbeitung im Inland vor und drängen sowohl inländische als auch internationale Unternehmen zur Nutzung lokalisierter Cloud-Infrastrukturen. Ein konkretes statistisches Mandat der Volksrepublik China vom Mai 2025 unterstreicht die direkten Investitionen der Regierung in den Entwicklungsplan „Digitales China“, der 2025 veröffentlicht wurde. Darin wird das nationale Ziel formuliert, eine Rechenkapazität von über 300 EFLOPS zu erreichen, was mit zentralisierten Rechenzentren allein nicht möglich ist. Erfordert vielmehr eine geografisch verteilte Recheninfrastruktur, die regionale Rechenzentren, Edge-Rechenzentren, Industriegebiete und öffentliche Einrichtungen umfasst. Dies fördert direkt die Nachfrage nach verteilten Cloud-Architekturen, die Rechenkapazitäten standortübergreifend aggregieren, orchestrieren und verwalten können.

Einblicke in den europäischen Markt

Europa ist führend im Markt für verteilte Cloud-Lösungen und verzeichnet ein starkes Wachstum, das maßgeblich von den strategischen Prioritäten der Europäischen Union geprägt ist: digitale Souveränität und branchenspezifische digitale Transformation. Wichtige politische Initiativen wie die Ziele der Digitalen Dekade der EU und das Projekt GAIA X schaffen eine einheitliche Nachfrage nach sicherer, föderierter Cloud-Infrastruktur, die Daten innerhalb der europäischen Gerichtsbarkeit hält. Dieser regulatorische Druck, gepaart mit erheblichen öffentlichen Fördermitteln, stimuliert die Einführung von Hybrid- und Edge-Cloud-Modellen. Die Kernnachfrage wird durch die Modernisierung kritischer Sektoren getrieben, insbesondere durch das Gesundheitswesen, das den grenzüberschreitenden Datenaustausch für Forschung und Behandlung erfordert, und die Fertigungsindustrie, wo die Vision von Industrie 5.0 die Echtzeit-Datenverarbeitung vor Ort in intelligenten Fabriken notwendig macht. Darüber hinaus entsteht so ein Markt, in dem die Einhaltung von Vorschriften ein wesentlicher Treiber für kommerzielle Innovationen ist, wodurch die Region eine führende Marktposition einnimmt.

Der deutsche Markt für verteilte Cloud-Lösungen ist ein europäischer Wachstumsmotor, angetrieben von seinem fortschrittlichen Industriesektor und dem soliden regulatorischen Umfeld. Haupttreiber ist Industrie 4.0, in der Fertigungsunternehmen Echtzeitanalysen und -steuerung direkt am Produktionsstandort benötigen, was On-Premise- und Hybrid-Cloud-Lösungen erforderlich macht. Verstärkt wird diese Nachfrage durch die nationale Cloud- und Datenstrategie der Bundesregierung, die digitale Souveränität und eine sichere Infrastruktur betont. Ein aktuelles Beispiel ist der Bericht von AtlasEdge vom Juli 2025, der die Erweiterung der Präsenz in Deutschland mit einem neuen, hochmodernen Rechenzentrum in Stuttgart ankündigt. Das Rechenzentrum in Stuttgart (STR001) bietet 20 MW zusätzliche Leistung und 10.000 m² Fläche in einem wichtigen Industriegebiet. Verteilte Cloud-Architekturen basieren hauptsächlich auf regional verteilten Rechenzentren, um die Rechenleistung näher an Unternehmen, Produktionsstätten und regulierte Workloads zu bringen. Einrichtungen wie STR001 dienen als physische Ankerpunkte für verteilte und hybride Cloud-Implementierungen.

Einige aktuelle Fortschritte in Deutschland im Zusammenhang mit verteilten Cloud-Technologien

Unternehmen | Veröffentlichungsmonat/-jahr | Entwicklungsdetails |

Alibaba Cloud | Mai 2022 | Drittes Frankfurter Rechenzentrum mit C5-Konformität, 100 % Ökostrom, freier Kühlung (>7.000 Stunden/Jahr), das Speicher/Netzwerk/Datenbank für die digitale Transformation Europas unterstützt. |

nLighten | Februar 2023 | Edge-Rechenzentrumsplattform für Unternehmen zur Verbesserung der latenzarmen verteilten Cloud in Deutschland. |

Orakel | Juli 2025 | Investitionen in Höhe von 2 Milliarden Euro in KI/Cloud-Infrastruktur zur Erweiterung der verteilten Kapazität für Workloads. |

Acronis | Oktober 2024 | Neues Cyber-Cloud-Rechenzentrum in Berlin für sichere, verteilte Cloud-Dienste. |

Quelle: Alibaba Cloud, nLighten, Oracle, Acronis

Der britische Markt für verteilte Cloud-Lösungen zeichnet sich durch seine ausgereifte Digitalwirtschaft und den strategischen Fokus nach dem Brexit auf die Entwicklung zu einem globalen Technologiezentrum aus. Das Wachstum wird durch den starken Finanzdienstleistungssektor in London angetrieben, der latenzarme und sichere Cloud-Lösungen für algorithmischen Handel und Compliance benötigt, sowie durch die Regierungspläne zur digitalen Regulierung, die Innovationen fördern und gleichzeitig die Sicherheit gewährleisten sollen. Laut einem Bericht von Cubbit vom Juli 2024 positioniert sich das Unternehmen als Anbieter von geografisch verteilten Cloud-Speicherlösungen, bei denen Daten und Speicher über mehrere geografische Standorte verteilt und nicht zentralisiert sind. Dies entspricht den Marktanforderungen und wird durch Datenlokalität, Ausfallsicherheit und die Einhaltung regulatorischer Vorgaben getrieben. Die Finanzierungsrunde über 12,5 Millionen US-Dollar signalisiert zudem das Vertrauen der Investoren in geografisch verteilte Cloud-Modelle und deutet darauf hin, dass die Nachfrage nach verteilter Cloud-Infrastruktur in ganz Europa von Pilotprojekten zu einer skalierbaren kommerziellen Nutzung übergeht.

Wichtige Akteure im Markt für verteilte Cloud-Lösungen:

- Amazon Web Services (AWS) (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft Azure (USA)

- Google Cloud Platform (GCP) (USA)

- IBM (USA)

- Alibaba Cloud (China)

- Oracle (USA)

- VMware (USA)

- SAP (Deutschland)

- Fujitsu (Japan)

- Atos (Frankreich)

- NEC (Japan)

- Tata Consultancy Services (TCS) (Indien)

- Infosys (Indien)

- Samsung SDS (Südkorea)

- OVHcloud (Frankreich)

- Deutsche Telekom (Deutschland)

- Wipro (Indien)

- KT (Südkorea)

- Macquarie Telecom (Australien)

- AVM Cloud (Malaysia)

- Amazon Web Services ist ein führender Anbieter im Markt für verteilte Cloud-Lösungen und erweitert seine Infrastruktur mit Diensten wie AWS Outposts und Local Zones kontinuierlich bis an den Netzwerkrand. Diese Strategie ermöglicht es Gesundheitsdienstleistern, sensible Patientendaten lokal für Analysen mit geringer Latenz zu verarbeiten und gleichzeitig nahtlos mit der zentralen AWS-Cloud für KI-gestützte Analysen und Speicherung zu verbinden. So werden skalierbare Lösungen für die Fernüberwachung möglich.

- Microsoft Azure hat sich mit seinem Azure Arc- und Edge-Computing-Portfolio strategisch im Markt für verteilte Cloud-Lösungen positioniert. Dies ermöglicht die Verwaltung von Daten und Anwendungen in lokalen, Multi-Cloud- und Edge-Umgebungen über eine zentrale Steuerungsebene. Medizintechnikunternehmen können damit konforme Hybridarchitekturen erstellen, die die Echtzeit-Datenverarbeitung am Edge ermöglichen und gleichzeitig Cloud-Dienste nutzen. Laut Jahresbericht 2024 hat das Unternehmen seine Cloud- und KI-Dienste auf fünf Kontinenten ausgebaut.

- Die Google Cloud Platform nutzt ihre Expertise in Datenanalyse und KI, um mit Google Distributed Cloud Edge im Markt für verteilte Cloud-Lösungen wettbewerbsfähig zu sein. Diese Initiative ermöglicht die direkte Bereitstellung von Googles Daten- und KI-Diensten in Netzbetreibernetzwerken und Unternehmensstandorten. So wird die Rechenleistung bereitgestellt, die für die Echtzeitanalyse kontinuierlicher Gesundheitstelemetriedaten direkt an der Quelle benötigt wird, bevor die gewonnenen Erkenntnisse aggregiert werden.

- IBM ist ein wichtiger Akteur im regulierten Bereich des Marktes für verteilte Cloud-Lösungen und konzentriert sich mit IBM Cloud Satellite auf Hybrid-Cloud- und Edge-Lösungen. Dieser Service ermöglicht es Kunden, konsistente Cloud-Dienste überall in ihren eigenen Rechenzentren, am Netzwerkrand oder in anderen Clouds bereitzustellen. Dies ist unerlässlich für Organisationen im Gesundheitswesen, die eine hohe Datensouveränität und -sicherheit für Patientenüberwachungsplattformen an verschiedenen geografischen Standorten benötigen. Im Jahr 2024 erwirtschaftete das Unternehmen einen Umsatz von 62,8 Milliarden US-Dollar und einen Cashflow von 12,7 Milliarden US-Dollar.

- Alibaba Cloud baut seine globale Präsenz im Markt für verteilte Cloud-Lösungen mit Angeboten wie Alibaba Edge Node Services weiter aus. Durch die Bereitstellung von Cloud-Ressourcen am Netzwerkrand innerhalb der Telekommunikationsnetze ermöglicht das Unternehmen eine latenzarme Datenverarbeitung, die für Echtzeitanwendungen unerlässlich ist. Dies unterstützt Fortschritte in der Fernüberwachung von Patienten, indem es die sofortige Datenfilterung und Alarmierung an lokalen Standorten im asiatisch-pazifischen Raum und darüber hinaus ermöglicht.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für verteilte Cloud-Lösungen ist hart umkämpft und wird von Hyperscalern wie AWS, Microsoft und Google dominiert, die ihre umfangreiche Infrastruktur nutzen, um verteilte Knoten in ihre Kernplattformen zu integrieren. Strategische Initiativen konzentrieren sich durchweg auf Partnerschaften mit Telekommunikationsunternehmen für Edge-Standorte, Tools für das Management hybrider Clouds und branchenspezifische Lösungen. Die Akteure aus Europa und Asien legen häufig Wert auf Datensouveränität und die Einhaltung regionaler Vorschriften. Zu den wichtigsten Strategien gehören die Übernahme von Edge- und KI-Startups, die Zusammenarbeit mit Open-Source-Projekten und die Entwicklung nahtloser Anwendungsportabilität zwischen zentralen Edge- und souveränen Clouds, um die Latenz zu reduzieren und regulatorische Anforderungen zu erfüllen. Interoperabilität wird dadurch zu einem entscheidenden Wettbewerbsfaktor. So kündigte beispielsweise Akamai Technologies im Dezember 2025 die Übernahme von Fermyon an, einem Anbieter von Function-as-a-Service-Lösungen, um im Vergleich zu herkömmlichen Cloud-nativen Anwendungen niedrigere Kosten und eine höhere Leistung zu erzielen.

Unternehmenslandschaft des Marktes für verteilte Cloud-Lösungen:

Neueste Entwicklungen

- Im Dezember 2025 startet Akamai ein Programm zur Förderung des Cloud-Wachstums unabhängiger Softwareanbieter. Dieses neue, auf Empfehlungen basierende Programm bietet ISVs die Möglichkeit, auf der global verteilten Cloud-Plattform von Akamai zu wachsen.

- Im September 2025 kündigten Cubbit und HERABIT die Einführung eines geografisch verteilten Cloud-Speichers für Unternehmen an. Diese strategische Vereinbarung bietet Kunden ein Datenspeichersystem auf lokalen Knoten und gewährleistet so Sicherheit, Unabhängigkeit, hohe Effizienz, wettbewerbsfähige Kosten und geringe Umweltbelastung.

- Im September 2024 erweiterte Oracle seine verteilten Cloud-Funktionen, um Unternehmen bei Innovationen mit KI zu unterstützen. Zu den neuesten Innovationen gehören Oracle Database@AWS, Oracle Database@Azure, Oracle Database@Google Cloud, OCI Dedicated Region, OCI Supercluster und OCI Roving Edge Infrastructure.

- Report ID: 3959

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.