Marktausblick für den Vertrieb elektronischer Bauteile:

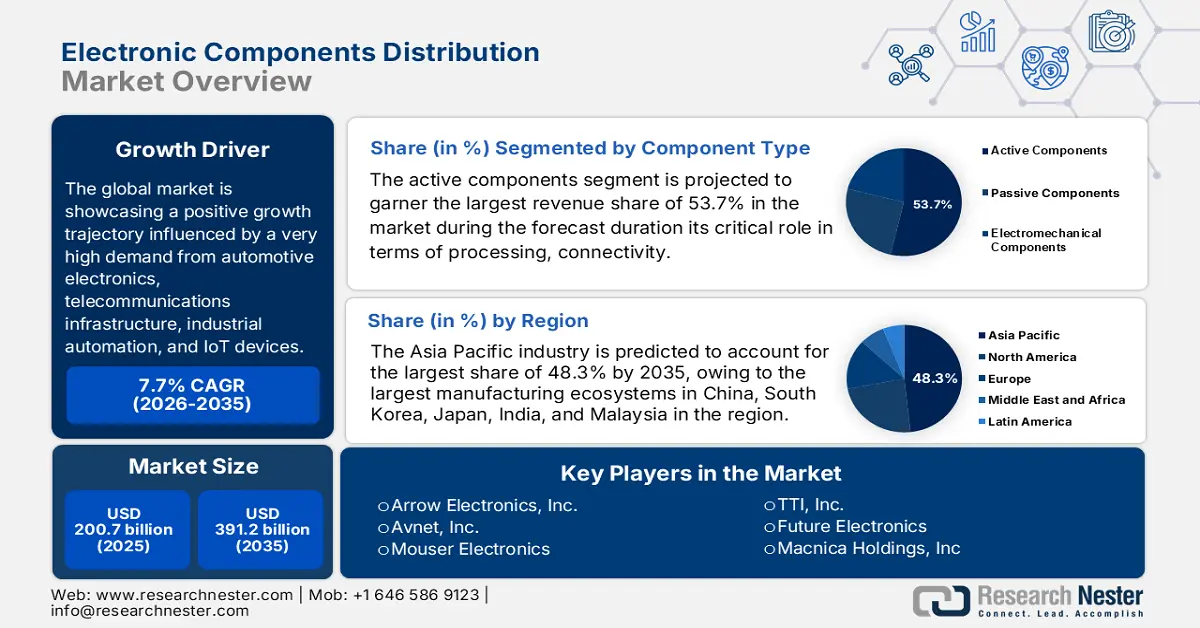

Der Markt für den Vertrieb elektronischer Bauteile hatte 2025 ein Volumen von 200,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 391,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 216,1 Milliarden US-Dollar geschätzt.

Der globale Markt für den Vertrieb elektronischer Bauteile verzeichnet ein positives Wachstum, bedingt durch die hohe Nachfrage aus den Bereichen Automobilelektronik, Telekommunikationsinfrastruktur, Industrieautomation und IoT-Geräte. Die Dynamik der Lieferkette in diesem Bereich eröffnet vielfältige Möglichkeiten, von der Rohstoffgewinnung (z. B. Silizium, Spezialmetalle, Chemikalien) über die Halbleiter- und Passivbauteilfertigung, Montage und Prüfung bis hin zum Vertrieb an OEMs, EMS-Anbieter und Systemintegratoren. Laut WITS importierten die USA im Jahr 2023 elektronische integrierte Schaltungen und Mikrobaugruppen im Wert von 1,15 Milliarden US-Dollar, hauptsächlich aus Mexiko (249,1 Millionen US-Dollar), China (129,8 Millionen US-Dollar) und Japan (109,9 Millionen US-Dollar). Auch aus Malaysia und anderen asiatischen Ländern wurden nennenswerte Importe verzeichnet. Gleichzeitig gingen die Exporte dieser Komponenten vorwiegend nach Mexiko, Kanada und Singapur, was die enge Verzahnung der Halbleiterlieferketten in Nordamerika und im asiatisch-pazifischen Raum verdeutlicht.

US-Importe von Teilen elektronischer integrierter Schaltungen und Mikrobaugruppen nach Ländern, 2023

Rang | Partnerland | Handelswert (in Tsd. USD) | Anmerkungen |

1 | Welt (gesamt) | 1.146.541,91 | Gesamteinfuhren der US-Ware (HS 854290) |

2 | Mexiko | 249.090,75 | Größter Importpartner |

3 | China | 129.796,36 | Hauptlieferant aus Asien |

4 | Japan | 109.923,52 | Hauptlieferant für Halbleiter |

5 | Anderes Asien, nes | 84.362,46 | Regionales Komponentenzentrum |

6 | Malaysia | 84.206,68 | Wichtigster Lieferant in Südostasien |

7 | Singapur | 73.674,50 | Wichtiges regionales Logistikzentrum |

8 | Thailand | 69.901,80 | Wachsender Elektronikexporteur |

9 | Republik Korea | 48.455,03 | Tätig im Bereich der Chip- und Bauteilversorgung |

10 | Deutschland | 39.355,06 | Führende europäische Quelle |

11 | Frankreich | 38.392,72 | EU-Lieferant von Mikrokomponenten |

12 | Kolumbien | 32.947,58 | Beinhaltet 49,47 Millionen Artikel |

13 | Indien | 26.470,85 | Erweiterung der Elektronikbasis |

14 | Kanada | 19.832,28 | Nordamerikanischer Handelspartner |

15 | Israel | 18.266,31 | Spezialisierte Halbleiterbauteile |

16 | Österreich | 17.827,20 | EU-Quelle für Industrieteile |

17 | Hongkong, China | 13.105,25 | Regionales Reexportzentrum |

18 | Vereinigtes Königreich | 11.844,03 | Wichtiger europäischer Handelspartner |

19 | Brasilien | 9.709,92 | Lateinamerikanischer Exporteur |

20 | Italien | 9.605,90 | Europäischer Komponentenlieferant |

Quelle: WITS

Darüber hinaus verändern die Initiativen der US-Regierung im Rahmen des CHIPS and Science Act von 2022 die Grundlagen des Marktes grundlegend, indem sie die heimische Halbleiterproduktion und die Kapazitäten der Lieferkette rasch ausbauen. Laut einem Bericht des OIG wurden insgesamt 39 Milliarden US-Dollar für Fertigungs-, Montage- und Verpackungsanlagen und 11 Milliarden US-Dollar für regionale Technologiezentren bereitgestellt. Dieses Gesetz unterstützt somit Distributoren, indem es die heimische Beschaffung erweitert und die Abhängigkeit von Importen aus Ostasien verringert, die derzeit 75 % der weltweiten Chipproduktion ausmachen. Die 10 Milliarden US-Dollar an NIST-Fördergeldern stärken zudem kleine Hersteller und F&E-Partnerschaften und fördern Innovation und Produktionseffizienz. Zusammengenommen dürften all diese Faktoren die Versorgungsstabilität verbessern, die Lieferzeiten verkürzen und sich positiv auf das Marktwachstum auswirken.

Schlüssel Vertrieb von elektronischen Bauteilen Markteinblicke Zusammenfassung:

Regionale Highlights:

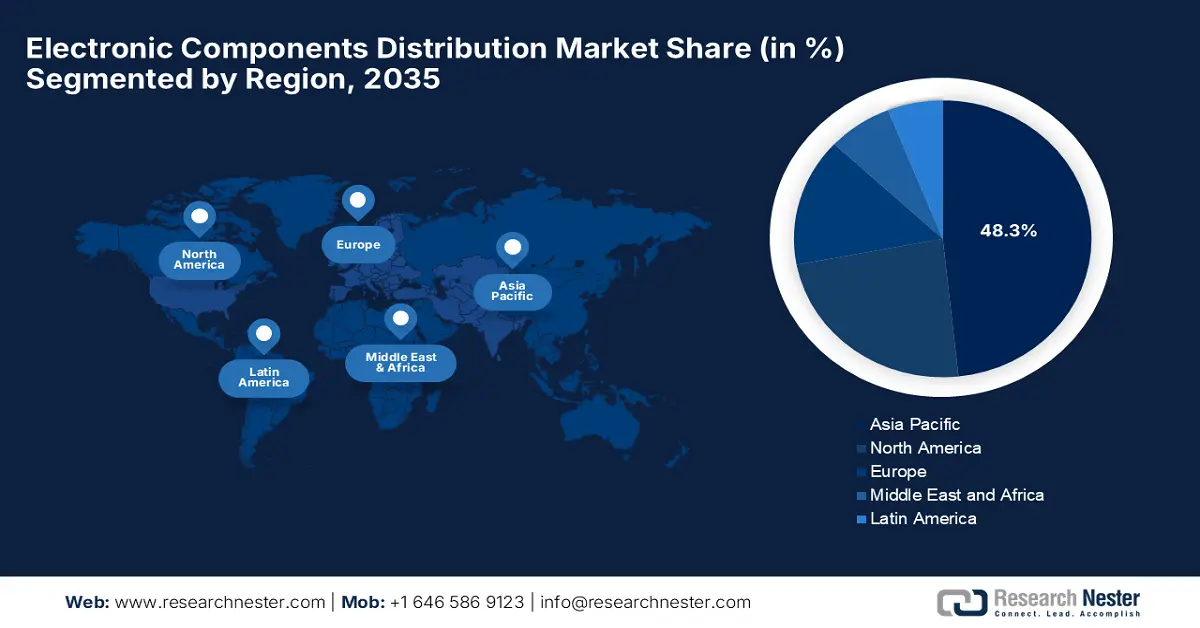

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 48,3 % am Vertrieb von elektronischen Bauteilen erreichen wird, angetrieben durch seine umfangreichen Produktionsökosysteme und die wachsende Nachfrage nach Elektronik für Verbraucher, Automobile und die Industrie.

- Nordamerika wird voraussichtlich bis 2035 einen bedeutenden Marktanteil halten, was auf ein widerstandsfähiges Lieferkettenumfeld zurückzuführen ist, das durch Reshoring, Anreize für die Halbleiterindustrie und Bestandsoptimierung geprägt ist.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der aktiven Komponenten im Prognosezeitraum 2026-2035 einen Anteil von 53,7 % am Markt für den Vertrieb elektronischer Komponenten ausmachen wird, was auf seine entscheidende Rolle bei der Verarbeitung, Vernetzung und Sensorik in der modernen Elektronik zurückzuführen ist.

- Es wird erwartet, dass das Segment der traditionellen und Online-Distributoren bis 2035 einen Marktanteil von 40,5 % erreichen wird, da sie in der Lage sind, die Lieferkette zu konsolidieren, Lagerbestände zu puffern und Mehrwertdienste anzubieten.

Wichtigste Wachstumstrends:

- Erweiterung von Halbleiter- und IoT-Anwendungen

- Regierungsinitiativen und Anreize für die Fertigungsindustrie

Größte Herausforderungen:

- Unterbrechungen der Lieferkette und Komponentenmangel

- Rohstoffpreisschwankungen und Kostendruck

Wichtige Akteure: Arrow Electronics, Inc. - USA, Avnet, Inc. - USA, Mouser Electronics, Inc. - USA, TTI, Inc. - USA, Future Electronics - Kanada, Macnica Holdings, Inc. - Japan, RS Components / RS Group plc - Großbritannien, DigiKey Electronics - USA, NXP Semiconductors NV - Niederlande/USA, STMicroelectronics NV - Frankreich/Italien, Texas Instruments Incorporated - USA, Infineon Technologies AG - Deutschland, TE Connectivity Ltd. - Schweiz, Renesas Electronics Corporation - Japan, Avio Components - Südkorea.

Global Vertrieb von elektronischen Bauteilen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 200,7 Milliarden USD

- Marktgröße 2026: 216,1 Milliarden USD

- Prognostizierte Marktgröße: 391,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Malaysia, Mexiko, Brasilien, Vietnam

Last updated on : 13 November, 2025

Markt für den Vertrieb elektronischer Bauteile – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion von Halbleiter- und IoT-Anwendungen: Die zunehmende Verbreitung vernetzter Technologien in verschiedenen Anwendungsbereichen wie der Automobil-, Industrie- und Konsumgüterbranche treibt die Nachfrage nach Halbleitern, Sensoren und integrierten Schaltungen an. Auch das Wachstum bei Elektrofahrzeugen, Fabrikautomation und IoT-fähigen Geräten trägt weiterhin zu steigenden Absatzzahlen bei. Laut einem im Juli 2025 von SEMI veröffentlichten Artikel werden die weltweiten Umsätze mit Halbleiterfertigungsanlagen bis Ende 2025 voraussichtlich 125,5 Milliarden US-Dollar erreichen, was einem Anstieg von 7,4 % gegenüber dem Vorjahr entspricht. Der Bericht hebt zudem hervor, dass diese Umsätze maßgeblich durch KI, modernste Logik- und Speichertechnologien getrieben werden und somit eine positive Marktnachfrage in den kommenden Jahren signalisieren.

- Staatliche Initiativen und Produktionsanreize: Dies ist der Hauptwachstumstreiber des Marktes, da Investitionen des öffentlichen Sektors, wie beispielsweise der US-amerikanische CHIPS and Science Act und der EU-Chips Act, die heimische Halbleiterproduktion und die Lieferkette für Komponenten ankurbeln. Die Europäische Kommission berichtete, dass der Europäische Chips Act, der seit September 2023 gilt, die Halbleiter-Souveränität der Region stärken und ihren globalen Marktanteil bis Ende 2030 auf 20 % verdoppeln soll. Sie gab außerdem an, dass mehr als 31,5 Milliarden Euro (34 Milliarden US-Dollar) an öffentlichen und privaten Investitionen geflossen sind, die Großprojekte von STMicroelectronics, GlobalFoundries, Infineon und ESMC zur Verbesserung von Fertigung, Verpackung und Forschung & Entwicklung unterstützen. Diese Initiative untermauert somit Europas Bestreben, ein robustes und autarkes Halbleiter-Ökosystem aufzubauen.

- Steigende Nachfrage nach fortschrittlicher Elektronik: Entwicklungsländer wie Südostasien und Indien verzeichnen ein anhaltendes Wachstum in der Elektronikfertigung und -montage, was vielversprechende Chancen für neue Vertriebsnetze eröffnet. Im März 2024 berichtete das indische Ministerium für Elektronik und Informationstechnologie, dass die Initiative „Make in India“ Indien zum zweitgrößten Mobiltelefonhersteller weltweit gemacht hat. Der Anteil der heimischen Produktion stieg von 26 % im Zeitraum 2014/15 auf 99,2 % bis 2024. Mehr als 300 Produktionsstätten sind mittlerweile in Betrieb und treiben die Elektronikproduktion an. Darüber hinaus fördern bedeutende Investitionen in die Halbleiterindustrie in Höhe von insgesamt 1,52 Billionen Rupien (18,3 Milliarden US-Dollar) Indiens rasche Entwicklung zu einem Zentrum für Elektronikinnovation und -fertigung.

Herausforderungen

- Lieferkettenunterbrechungen und Komponentenengpässe: Der Markt reagiert äußerst sensibel auf Faktoren wie Lieferkettenunterbrechungen, die durch globale Spannungen, Naturkatastrophen und geopolitische Probleme verursacht werden. Zudem erschweren die langen Lieferzeiten für moderne Komponenten die Deckung der gestiegenen Nachfrage für Distributoren. Verzögerungen in der Fertigung und im Transport können wiederum zu Auftragsrückständen und damit verbundenen Umsatzeinbußen führen. Diese Angebotsschwankungen schaffen daher große Unsicherheit für Distributoren und Kunden und stellen somit ein erhebliches Hindernis für die Marktexpansion dar.

- Volatile Rohstoffpreise und Kostendruck: Dies ist ein weiterer Faktor, der das Marktwachstum beeinträchtigt. Die Preise für Rohstoffe wie Metalle, Silizium und Seltene Erden sind extrem hoch, was bei Investoren in preissensiblen Regionen zu Zurückhaltung führt. Diese Unvorhersehbarkeit wirkt sich daher direkt auf die Komponentenkosten aus und schmälert die Gewinnmargen der Händler. Zudem können plötzliche Materialkostenspitzen Preisstrategien und die Lagerplanung durcheinanderbringen, wodurch Händler gezwungen sind, ein Gleichgewicht zwischen wettbewerbsfähigen Preisen und nachhaltiger Rentabilität zu finden.

Marktgröße und Prognose für den Vertrieb elektronischer Bauteile:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

200,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

391,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für den Vertrieb elektronischer Bauteile:

Komponentensegmentanalyse

Basierend auf dem Komponententyp wird erwartet, dass das Segment der aktiven Bauelemente im Prognosezeitraum mit 53,7 % den größten Umsatzanteil erzielen wird. Die Dominanz dieses Segments ist im Wesentlichen auf seine entscheidende Rolle in den Bereichen Verarbeitung, Vernetzung und Sensorik moderner Elektronik zurückzuführen. Da diese Bauelemente auch mit Energiequellen wie Transistoren und Dioden verbunden sind, steigt die Nachfrage rasant. Im April 2025 gab die indische Regierung bekannt, dass der Minister für Elektronik und Informationstechnologie die Richtlinien und das Portal für das Förderprogramm zur Herstellung elektronischer Bauelemente eingeführt hat. Dies stellt einen wichtigen Schritt zur Stärkung des Elektronikfertigungsökosystems des Landes dar. Der Artikel unterstreicht zudem, dass das Programm die gesamte Lieferkette, einschließlich Komponenten, Baugruppen und Produktionsanlagen, unterstützen und gleichzeitig die heimische Produktion aktiver Bauelemente wie Transistoren und integrierte Schaltungen fördern soll.

Segmentanalyse der Vertriebskanäle

Im Vertriebskanalsegment wird erwartet, dass traditionelle und Online-Distributoren bis Ende 2035 einen signifikanten Umsatzanteil von 40,5 % erreichen werden. Ihre Fähigkeit, Lieferungen mehrerer Hersteller zu konsolidieren, Lagerbestände zu sichern und Mehrwertdienste anzubieten, ist der Schlüsselfaktor für diese führende Position. Darüber hinaus spielen Distributoren eine wichtige Rolle bei der Optimierung der Beschaffungsprozesse für OEMs, EMS-Anbieter und kleinere Unternehmen. Effiziente Logistik, Kreditmöglichkeiten und technischer Support machen diesen Vertriebskanal zudem äußerst attraktiv. Die zunehmende Digitalisierung und die Integration der Lieferkette fördern das rasante Wachstum dieses Segments und werden es im kommenden Jahrzehnt weiter prägen.

Anwendungssegmentanalyse

Laut Prognosen dürfte das Segment der Unterhaltungselektronik im Prognosezeitraum einen lukrativen Marktanteil von 30,3 % erreichen. Das Wachstum dieses Segments wird durch die gestiegene Nachfrage nach persönlichen Geräten, Wearables, Smart-Home-Systemen und Unterhaltungselektronik begünstigt. Zudem treiben die schnellen Produktzyklen und die wachsende globale Nutzerbasis diese Nachfrage maßgeblich an. Die indische Regierung gab in diesem Zusammenhang bekannt, dass die Elektronikindustrie in den letzten zehn Jahren ein versechsfachtes Produktionswachstum verzeichnete und im Zeitraum 2024/25 einen Wert von 11,3 Billionen INR (128 Milliarden USD) erreichte. Die Exporte von Mobiltelefonen stiegen um das 127-Fache auf 2 Billionen INR (24,1 Milliarden USD), wodurch Indien zum zweitgrößten Mobiltelefonhersteller der Welt aufstieg. Darüber hinaus umfasst der Sektor Unterhaltungselektronik, Automobile, Medizintechnik und elektronische Bauteile und bietet somit ein breites Spektrum an Möglichkeiten.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponententyp |

|

Vertriebskanal |

|

Anwendung |

|

Materialart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für den Vertrieb elektronischer Bauteile – Regionale Analyse

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich der größte Umsatzanteil von 48,3 % im Markt für den Vertrieb elektronischer Bauteile erzielt werden. Die Dominanz der Region in diesem Bereich ist auf die größten Produktionsökosysteme in China, Südkorea, Japan, Indien und Malaysia zurückzuführen. Die Region profitiert zudem von Wertschöpfungsketten und einer steigenden Nachfrage nach Unterhaltungselektronik, Automobilelektronik und industrieller Automatisierung. L-com gab im April 2025 bekannt, sein Angebot um verschiedene Bulgin-Rundsteckverbinder erweitert zu haben. Diese umfassen Strom-, Daten- und HF-Steckverbinder, die speziell für raue Umgebungen entwickelt wurden und stellen somit eine Erweiterung der Verbindungslösungen dar. Die neuen Produkte zeichnen sich durch hohe Schutzarten (IP66, IP68, IP69K), sichere Verriegelungsmechanismen sowie verschiedene Montage- und Stiftoptionen aus und gewährleisten so einen einwandfreien Betrieb in Branchen wie der industriellen Automatisierung, dem Transportwesen und dem Gesundheitswesen.

China dürfte aufgrund der Präsenz einheimischer Distributoren, die sich kontinuierlich um die traditionelle Teileversorgung und Mehrwertdienste wie Design-In-Unterstützung, Vortests und Logistik für inländische OEMs bemühen, eine dominierende Position im regionalen Markt für den Vertrieb elektronischer Bauteile einnehmen. Die steigende Nachfrage nach Smartphones und Telekommunikationshardware im Land fördert die Massenproduktion und die Herstellung von Standardbauteilen in großen Stückzahlen. In diesem Zusammenhang kündigte die ZF Group im Dezember 2022 eine wichtige Investition in China an, um dort ein hochautomatisiertes Werk für Elektronik und Fahrerassistenzsysteme zu errichten. Zu den Produkten gehören autonome Fahrsysteme, Kameras, Sensoren und Bremselektronik. Die neue, rund 12.000 Quadratmeter große Anlage wird etwa 700 Mitarbeiter beschäftigen, vier Produktlinien umfassen und das Unternehmen dabei unterstützen, zukünftige Mobilitätstechnologien voranzutreiben und die Region als Innovationszentrum für vernetzte Fahrzeuge zu etablieren.

Indien verfügt aufgrund seiner starken inländischen Fertigungskapazitäten und Exportinitiativen über ein hohes Potenzial, den Markt für den Vertrieb elektronischer Bauteile zu erschließen. Staatliche Förderprogramme zielen darauf ab, die inländische Beschaffung von Bauteilen zu stärken und Fertigungscluster zu fördern. Dadurch steigt die Nachfrage nach Distributoren, die OEMs und EMS-Unternehmen vor Ort mit Bauteilen beliefern können. So kündigte die indische Regierung beispielsweise im September 2025 an, dass die SEMICON India 2025, die größte Halbleiter- und Elektronikmesse des Landes, ein Halbleiterzentrum präsentieren wird. Im Rahmen der India Semiconductor Mission und des 76.000 Crore INR (912 Millionen USD) schweren PLI-Programms werden dort die Fortschritte in Design, Fertigung und Verpackung hervorgehoben. Darüber hinaus konzentrieren sich spezielle Programme auf die Personalentwicklung, die Förderung von MINT-Fächern und die berufliche Weiterbildung, um das wachsende Halbleiter-Ökosystem Indiens zu unterstützen.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich während des gesamten betrachteten Zeitraums einen bedeutenden Anteil am globalen Markt für den Vertrieb elektronischer Bauteile halten. Die führende Position der Region in diesem Sektor ist primär auf das Lieferkettenumfeld zurückzuführen, das durch Reshoring, Lieferkettensicherheit und Förderprogramme für die Halbleiterindustrie geprägt ist. Distributoren in der Region passen sich den Bedürfnissen der Hersteller nach kürzeren Lieferzeiten, optimiertem Bestandsmanagement und Stabilität gegenüber volatilen Marktentwicklungen an. In den USA und Kanada rückt der Fokus zunehmend auf Komponenten wie Computertechnik für die Luft- und Raumfahrt sowie auf Dienstleistungen, die über die reine Teileversorgung hinausgehen. Darüber hinaus verfügen Distributoren über die vollständige Fähigkeit, Lagerbestände zu bündeln und die Auftragsabwicklung über verschiedene Produktionsstandorte hinweg zu gewährleisten, wodurch sie sich einen Wettbewerbsvorteil verschaffen. All diese Faktoren zusammengenommen werden die Region als führenden Markt in diesem Bereich positionieren.

Die USA bauen ihre starke Position im regionalen Markt für den Vertrieb elektronischer Bauteile weiter aus. Technologische Entwicklungen wie KI-basierte Rechenzentren, 5G- und 6G-Infrastruktur sowie die steigende Nachfrage nach fortschrittlichen Produkten tragen maßgeblich dazu bei. Der US-Markt profitiert zudem von Branchen wie Automobilelektronik, Industrieautomation und Telekommunikationsinfrastruktur, die auf zuverlässige Vertriebsnetzwerke angewiesen sind. Arrow Electronics gab im April 2025 den Abschluss einer strategischen Vertriebsvereinbarung mit Ohmite bekannt. Diese ermöglicht es Arrow, seinen Kunden die Leistungswiderstandslösungen von Ohmite anzubieten. Die Partnerschaft erweitert das Angebot an elektronischen Bauteilen von Arrow und bietet Kunden Zugang zu etablierten und neuen Produkten von Ohmite, was positive Marktaussichten signalisiert.

Kanada bietet im Markt für den Vertrieb elektronischer Bauteile enorme Chancen, vor allem aufgrund seiner Stärken in den Bereichen eingebettete Systeme, Sensoren und Spezialkomponenten für Branchen wie Cleantech, Telekommunikation und Luft- und Raumfahrt. Das Land verzeichnet ein wachsendes Interesse an regionalen Produktionskapazitäten und staatlicher Förderung von Hightech-Industrien. Distributoren passen sich daher an, indem sie ihre lokalen Servicekapazitäten ausbauen. Im Juli 2023 unterstrich Future Electronics seine bedeutende Rolle als Anbieter exklusiver Lösungen für elektronische Bauteile in zahlreichen Sektoren, darunter Fahrzeugautomation, Smart-City-Infrastruktur, Anlagenverfolgung und Technologien für den öffentlichen Nah- und Schienenverkehr. Das Unternehmen betonte zudem seine globale Präsenz, mit der es den sich wandelnden Anforderungen im Transportwesen gerecht wird und innovative sowie zuverlässige Lösungen für Verbraucher anbietet.

Einblicke in den europäischen Markt

Europa wird voraussichtlich in den kommenden Jahren eine führende Position im Markt für den Vertrieb elektronischer Bauteile einnehmen. Der Aufschwung der Region in diesem Bereich begünstigt die Präsenz von Distributoren, die sich anpassen, indem sie ihr Portfolio um industrielle Sensoren, Automatisierungsmodule und Leistungselektronikkomponenten erweitern und in regionale Lagerhaltung sowie Transparenz in der Lieferkette investieren. Im Oktober 2025 gab Mouser Electronics den Abschluss einer Vertriebsvereinbarung mit Northern Technologies, einem Geschäftsbereich der EDAC-Gruppe, bekannt. Dadurch erweitert Mouser sein Portfolio um die Hochleistungs-Abschirmungsprodukte von Northern und eine breite Palette von Steckverbindern, darunter D-Subminiatur-, SCSI-, V.35- und modulare Steckverbinder. Die Vereinbarung stellt außerdem sicher, dass Mouser-Kunden Zugang zu zertifizierten Originalprodukten von Northern erhalten, unterstützt durch detaillierte technische Ressourcen und Design-Tools zur Optimierung der Entwicklung.

Deutschland gewinnt im regionalen Markt für den Vertrieb elektronischer Bauteile zunehmend an Bedeutung, begünstigt durch seine starke Fertigungsbasis in der Automobil- und Industrieautomation. Die Distributoren im Land sind eng in die Lieferketten der Originalgerätehersteller (OEMs) eingebunden und können so auch komplexe Aufträge und Systemkomponenten bedienen. Im November 2025 berichtete FBDi, dass sich der deutsche Vertriebsmarkt im dritten Quartal 2025 nach drei Jahren des Rückgangs erholt hat und der Umsatz im Vergleich zum Vorjahr um 1,2 % gestiegen ist. Das Book-to-Bill-Verhältnis lag bei 1,0, wobei die Auftragseingänge im Vergleich zum dritten Quartal 2024 um 33,1 % zunahmen. Weiterhin wurde berichtet, dass der Umsatz mit Halbleitern 477,5 Millionen Euro (553 Millionen US-Dollar) betrug, mit starken Auftragseingängen bei MOS-Mikrologik, Speichern und diskreten Bauelementen. Der Umsatz mit Verbindungsleitungen, passiven und elektromechanischen Produkten blieb mit 268,7 Millionen Euro (311,5 Millionen US-Dollar) stabil.

Der britische Markt für den Vertrieb elektronischer Bauteile verzeichnet ein exponentielles Wachstum, begünstigt durch die Anpassung der Handelsbedingungen nach dem Brexit, die optimierte Lieferkettenlogistik und die heimische Fertigung. Zahlreiche Distributoren in diesem Bereich decken die Nachfrage verschiedener Branchen wie Telekommunikationsinfrastruktur, Rechenzentren und Verteidigungselektronik ab. Im Juni 2025 kündigte CMS Distribution eine Partnerschaft mit Lexar an, um sein Produktportfolio in Großbritannien, Irland und den nordischen Ländern zu erweitern. Diese Zusammenarbeit ermöglicht es dem Unternehmen, Wiederverkäufern und Einzelhändlern die leistungsstarken Produkte von Lexar anzubieten, darunter Speicherkarten, USB-Sticks, SSDs und DRAM, die sich an Kreativprofis, Gamer und Unternehmen richten. Darüber hinaus wird erwartet, dass diese Partnerschaft das Wachstum in stark nachgefragten Datenspeichersegmenten ankurbeln wird.

Wichtige Akteure im Markt für den Vertrieb elektronischer Bauteile:

- Arrow Electronics, Inc. - USA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Avnet, Inc. - USA

- Mouser Electronics, Inc. - USA

- TTI, Inc. - USA

- Future Electronics – Kanada

- Macnica Holdings, Inc. - Japan

- RS Components / RS Group plc - Vereinigtes Königreich

- Digi ? Key Electronics - USA

- NXP Semiconductors NV – Niederlande/USA

- STMicroelectronics NV – Frankreich/Italien

- Texas Instruments Incorporated – USA

- Infineon Technologies AG – Deutschland

- TE Connectivity Ltd. – Schweiz

- Renesas Electronics Corporation – Japan

- Avio Components – Südkorea

- Arrow Electronics, Inc. ist ein führender Anbieter von elektronischen Bauteilen und Computerlösungen. Das Unternehmen bietet zuverlässige Supply-Chain-Services und Lifecycle-Management für verschiedene Branchen wie die Automobil-, Industrie- und IKT-Branche. Darüber hinaus hat Arrow seine globale Präsenz durch strategische Akquisitionen und Partnerschaften mit wegweisenden Herstellern gestärkt. Der Fokus des Unternehmens auf digitale Plattformen, Services und E-Commerce-Lösungen ermöglicht es Arrow, die steigende Nachfrage zu decken und die Effizienz der Lieferkette zu steigern.

- Avnet, Inc. etabliert sich als führender Distributor von elektronischen Bauteilen, Embedded-Lösungen und Verbindungsprodukten. Das Unternehmen legt besonderen Wert auf Design-In-Unterstützung, technischen Support und die Optimierung der Lieferkette für OEMs, Industrie- und Technologieunternehmen. Avnet investiert massiv in KI-gestützte Lieferkettenanalysen und kundenorientierte Services, um seine Wettbewerbsfähigkeit zu stärken und sich als wichtiger Akteur in wachstumsstarken Bereichen wie IoT, Automotive und 5G-Infrastruktur zu positionieren.

- Digi-Key Electronics hat seinen Hauptsitz in den USA und beliefert Ingenieure, Hersteller und Hobbybastler in den meisten Ländern. Das Unternehmen ist bekannt für sein exklusives Produktportfolio, die Verfügbarkeit in Echtzeit und die schnelle Lieferung. Digi-Key nutzt digitale Tools, E-Commerce-Plattformen und Designunterstützung, um die Kundenzufriedenheit zu steigern. Dank seiner globalen Reichweite, der engen Beziehungen zu Halbleiter- und Komponentenherstellern und der Fokussierung auf den Vertrieb kleinerer Mengen mit hoher Produktvielfalt konnte Digi-Key eine starke Kundenbasis sowohl im Bereich der Industrie- als auch der Unterhaltungselektronik aufbauen.

- Future Electronics ist einer der führenden Distributoren für Halbleiter, passive und elektromechanische Bauelemente sowie Stromversorgungslösungen. Das Unternehmen konzentriert sich darauf, Designunterstützung, technische Beratung und Logistik für zahlreiche Branchen wie die Automobil-, Industrie- und Unterhaltungselektronikbranche bereitzustellen. Dank seines Engagements für Innovation, schnelle Lieferzeiten und starker Partnerschaften mit führenden Komponentenherstellern sichert sich Future Electronics einen Wettbewerbsvorteil.

- Die Marubeni Corporation ist über ihre Tochtergesellschaft Marubeni Ele-Next ein wichtiger Akteur im Vertrieb elektronischer Bauteile in Japan und der ASEAN-Region. Das Unternehmen liefert Leistungshalbleiter, analoge Bauelemente und Industriekomponenten und bietet zudem Unterstützung bei der Entwicklung elektronischer Schaltungen. Marubeni konzentriert sich stark auf die regionale Expansion, die Erweiterung des Produktangebots und den Ausbau der Entwicklungskompetenzen und leistet damit einen positiven Beitrag zum Marktwachstum.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der globale Markt für den Vertrieb elektronischer Bauteile ist äußerst wettbewerbsintensiv und wird von einer Vielzahl von Faktoren wie Innovation, Größe und differenzierten Dienstleistungen beeinflusst. Führende Unternehmen in diesem Bereich, wie Arrow Electronics, Avnet und Digi-Key, konzentrieren sich auf Mehrwertdienste, darunter Logistik, Designunterstützung und Lifecycle-Management. Darüber hinaus ist die Expansion in wachstumsstarke Bereiche wie IoT, 5G/6G-Infrastruktur und Automobilelektronik eine der Strategien dieser Akteure zur Stärkung ihrer Marktposition. Im April 2025 gab die Marubeni Corporation die Übernahme von 100 % der Anteile an OS Electronics Co., Ltd. bekannt, einem japanischen Distributor von elektronischen Bauteilen und Halbleitern mit umfassender Expertise im Schaltungsdesign. OSE liefert Leistungs- und Analoghalbleiter für Industriemaschinen, Automobile und Unterhaltungselektronik und deckt damit die durch Elektrofahrzeuge, Fabrikautomation und 5G bedingte steigende Nachfrage ab. Diese Akquisition stärkt somit die regionale Präsenz von Marubeni, erweitert das Produktportfolio und verbessert die Kompetenzen im Schaltungsdesign.

Unternehmenslandschaft des Marktes für den Vertrieb elektronischer Bauteile:

Neueste Entwicklungen

- Im September 2025 gab Quectel Wireless Solutions die Partnerschaft mit Future Electronics bekannt, um sein gesamtes IoT-Portfolio in Nordamerika und im asiatisch-pazifischen Raum zu vertreiben. Dabei nutzt das Unternehmen die umfassende Infrastruktur und die Design-In-Kompetenz von Future Electronics, um die Einführung seiner Module, Antennen und ODM-Dienstleistungen in verschiedenen Branchen zu beschleunigen.

- Im Juni 2025 wurde Mouser Electronics mit über 25 Auszeichnungen führender Hersteller geehrt, darunter mehrfach als Distributor des Jahres, für seine außergewöhnliche Leistung, da es die größte Auswahl an Halbleitern und elektronischen Bauteilen anbietet.

- Report ID: 8235

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Vertrieb von elektronischen Bauteilen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.