Marktausblick für Automatisierungskomponenten:

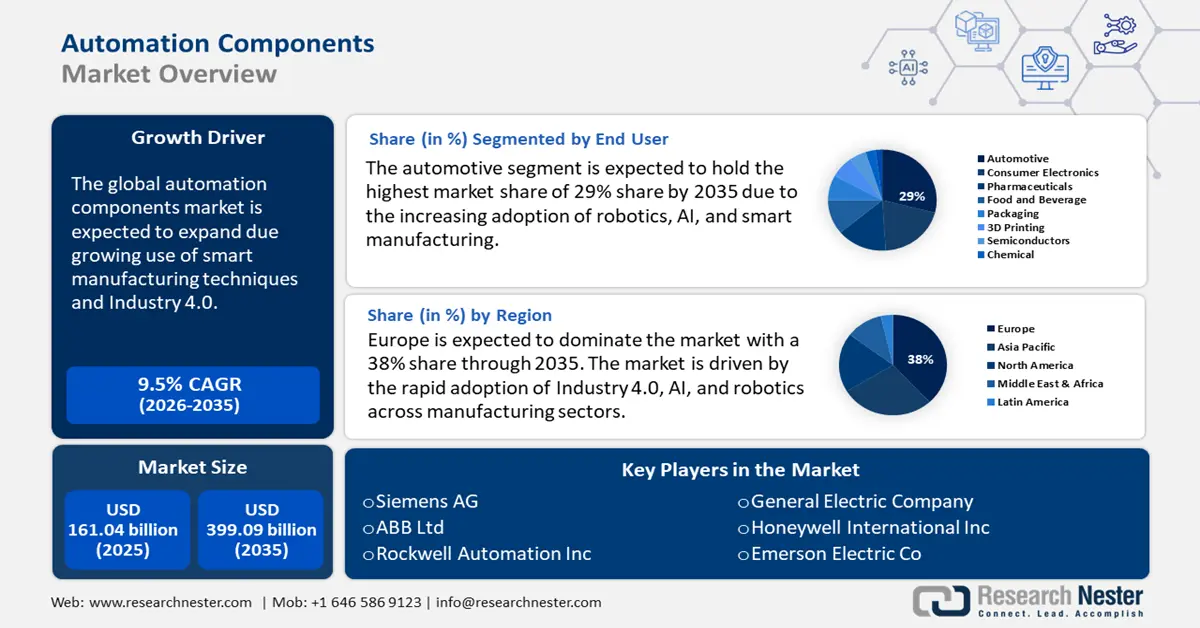

Der Markt für Automatisierungskomponenten hatte im Jahr 2025 ein Volumen von 161,04 Milliarden US-Dollar und wird bis 2035 voraussichtlich 399,09 Milliarden US-Dollar erreichen. Dies entspricht einer jährlichen Wachstumsrate von rund 9,5 % im Prognosezeitraum von 2026 bis 2035. Im Jahr 2026 wird der Branchenwert für Automatisierungskomponenten auf 174,81 Milliarden US-Dollar geschätzt.

Der Markt für Automatisierungskomponenten wächst aufgrund des zunehmenden Einsatzes intelligenter Fertigungstechniken und Industrie 4.0. Der Wandel hin zu digitalen Fabriken, IoT-gestützter Automatisierung und KI-gesteuerten Prozessen beschleunigt das Wachstum. Branchen integrieren Sensoren, SPS, Bewegungssteuerungen und cloudbasierte Überwachungssysteme, um die Effizienz zu steigern. Darüber hinaus steigert der Aufstieg kollaborativer Roboter und autonomer Systeme den Bedarf an fortschrittlichen Automatisierungskomponenten wie Aktuatoren, Bewegungssteuerungen und industriellen Kommunikationssystemen.

Darüber hinaus fördern politische Maßnahmen wie Industrie 4.0 in Deutschland, Made in China 2025 und Make in India die Einführung verschiedener Arten von Automatisierungskomponenten. Regierungen fördern intelligente Fertigung, Halbleiterproduktion sowie Forschung und Entwicklung im Bereich Automatisierung, um die lokale Industrie zu stärken. So kündigten die USA unter der Biden-Harris-Regierung im Januar 2025 Fördermittel in Höhe von 635 Millionen US-Dollar für den Ausbau der Lade- und Tankinfrastruktur für emissionsfreie Elektrofahrzeuge an. Durch die Investition sollen landesweit über 11.500 Ladestationen für Elektrofahrzeuge entstehen. Steuervorteile, Subventionen und automatisierungsfreundliche Maßnahmen ermutigen die Industrie außerdem, ihre Produktionsanlagen zu modernisieren und so die Einführung von Automatisierungskomponenten zu fördern.

Schlüssel Automatisierungskomponenten Markteinblicke Zusammenfassung:

Regionale Highlights:

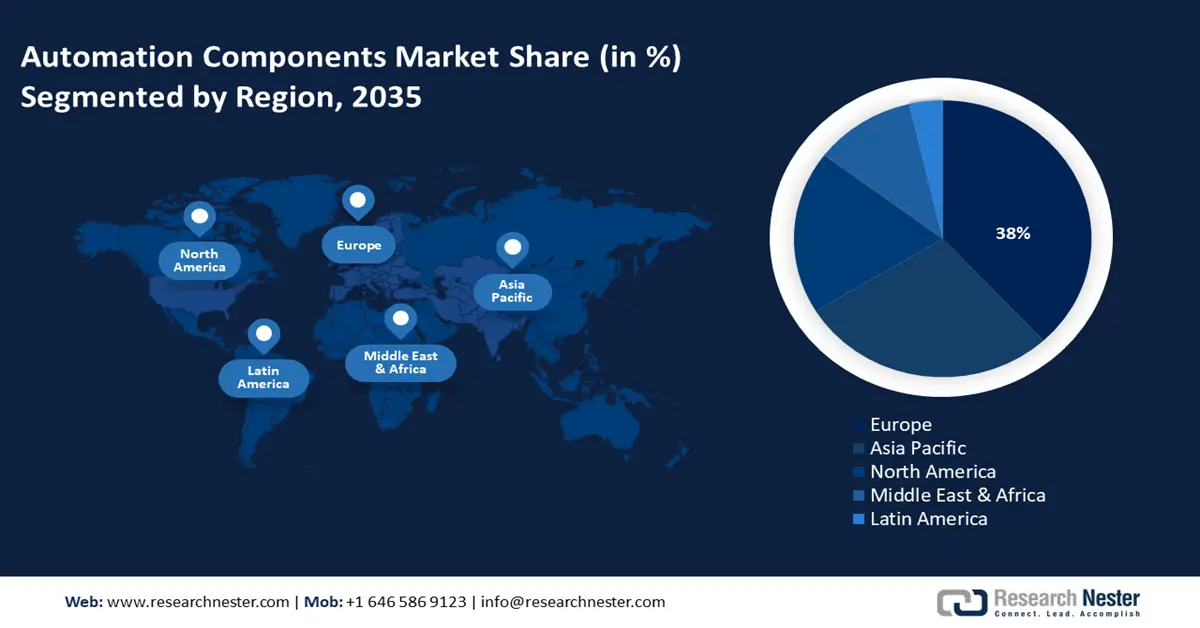

- Der europäische Markt für Automatisierungskomponenten wird bis 2035 einen Marktanteil von 38 % erreichen, was auf die schnelle Einführung von Industrie 4.0 und Investitionen in intelligente Fabriken zurückzuführen ist.

- Der asiatisch-pazifische Markt wird bis 2035 einen bemerkenswerten Umsatzanteil erzielen, angetrieben durch industrielles Wachstum, steigende Löhne und die Nachfrage nach Automatisierung.

Segmenteinblicke:

- Das Automobilsegment im Markt für Automatisierungskomponenten wird bis 2035 voraussichtlich deutlich wachsen, angetrieben durch die zunehmende Nutzung von Robotik, KI und intelligenter Fertigung im Automobilsektor.

Wichtige Wachstumstrends:

- Steigende Anforderungen an Energieeffizienz und Nachhaltigkeit

- Arbeitskräftemangel und steigende Löhne

Große Herausforderungen:

- Hohe Investitions- und Implementierungskosten

- Lieferkettenunterbrechungen und Komponentenengpässe

Hauptakteure: ABB Ltd, Rockwell Automation, Inc., Emerson Electric Co., Honeywell International Inc., General Electric Company, Bosch Rexroth AG.

Global Automatisierungskomponenten Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 161,04 Milliarden USD

- Marktgröße 2026: 174,81 Milliarden USD

- Prognostizierte Marktgröße: 399,09 Milliarden USD bis 2035

- Wachstumsprognosen: 9,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (38 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Südkorea, Brasilien, Mexiko

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Automatisierungskomponenten:

Wachstumstreiber

- Steigende Anforderungen an Energieeffizienz und Nachhaltigkeit: Unternehmen setzen energieeffiziente Motoren, Frequenzumrichter und intelligente Steuerungen ein, um den Stromverbrauch zu optimieren. Die Durchsetzung strenger Energievorschriften durch die Regierung und entsprechende Anreize führen zur Einführung nachhaltiger Fertigungslösungen. Automatisierung trägt dazu bei, Abfall zu reduzieren, die Ressourcennutzung zu optimieren und den CO2-Fußabdruck zu verringern. Laut dem Bericht der Association for Advancing Automation 2024 wollen 87 % der Hersteller bis 2040 CO2-neutral sein, und über 80 % der Fertigungsunternehmen haben ihr ESG-Rating verbessert. Diese Unternehmen setzen tendenziell vorrangig auf Technologie, um ihre Nachhaltigkeitsagenda zu erfüllen, wobei Automatisierung die am häufigsten eingesetzte Technologie zur Erreichung der gesetzten Ziele ist. Darüber hinaus ermutigen staatliche Anreize Unternehmen, Technologien einzusetzen, die den Energieverbrauch senken und die CO2-Emissionen reduzieren.

- Arbeitskräftemangel und steigende Löhne: Da die Welt mit Arbeitskräftemangel konfrontiert ist, wurde die Automatisierung zur Lösung dieser Herausforderung. Die Industrieländer sind mit einer alternden Belegschaft konfrontiert, während die aufstrebenden Märkte für Automatisierungskomponenten steigende Arbeitskosten verzeichnen. Dies macht die Einführung von Automatisierung zu einer kostengünstigen Alternative. Aufstrebende Unternehmen investieren in automatisierte Materialhandhabung, KI-basierte Qualitätskontrolle und unbemannte Systeme, um Arbeitskräftelücken zu schließen. Darüber hinaus hat der zunehmende Arbeitskräftemangel zur Entwicklung von Lagerautomatisierung, robotergestützter Prozessautomatisierung und industriellen KI-Anwendungen geführt. So stellte beispielsweise die Fast-Food-Kette White Castle im November 2021 einen Kochroboter namens Flippy vor, der von Miso Robotics gebaut wurde. Diese Automatisierung begegnet dem vorherrschenden Mangel und den steigenden Arbeitskosten, da der Roboter Flippy eine große Vielfalt an Speisen automatisch zubereiten kann. Somit hat die Automatisierung den Aufstieg von Arbeitsrobotern beschleunigt .

Herausforderungen

- Hohe Investitions- und Implementierungskosten: Der Markt für Automatisierungskomponenten steht aufgrund der hohen Anfangsinvestitionen vor einer großen Herausforderung. Die Anschaffungskosten für speicherprogrammierbare Steuerungen (SPS), Industrieroboter, Sensoren und KI-gesteuerte Automatisierungssysteme sind hoch, was für kleine und mittlere Unternehmen ein Hindernis darstellen kann. Neben den Hardwarekosten müssen Unternehmen auch in Integration, Softwareentwicklung, Mitarbeiterschulung und laufende Wartung investieren, was die Gesamtausgaben weiter erhöht.

- Lieferkettenunterbrechungen und Komponentenknappheit: Der Markt für Automatisierungskomponenten ist besonders anfällig für Lieferkettenunterbrechungen und Komponentenknappheit, da diese Auswirkungen auf Produktion und Kosten haben können. Darüber hinaus beeinträchtigen Halbleiterknappheit, schwankende Rohstoffpreise und geopolitische Spannungen die Verfügbarkeit von Automatisierungskomponenten. Viele Hersteller sind auf globale Lieferanten angewiesen und daher anfällig für Verzögerungen durch Handelsbeschränkungen, Transportprobleme oder Pandemien. Diese Abhängigkeit von der internationalen Lieferkette für Mikrochips, Aktoren und Sensoren führt zu Produktionsverzögerungen. Daher müssen Hersteller lokale Beschaffungs- und Bestandsmanagementlösungen einsetzen, um Risiken zu minimieren.

Marktgröße und Prognose für Automatisierungskomponenten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,5 % |

|

Marktgröße im Basisjahr (2025) |

161,04 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

399,09 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Automatisierungskomponenten-Marktsegmentierung:

Endbenutzer-Segmentanalyse

Aufgrund der zunehmenden Nutzung von Robotik, KI und intelligenter Fertigung im Automobilsektor wird der Automobilsektor bis Ende 2035 voraussichtlich einen Marktanteil von über 29 % bei Automatisierungskomponenten erreichen. Zu den automatisierten Systemen gehören Schweißroboter, Bewegungssteuerungen und fortschrittliche Bildsensoren zur Verbesserung von Produktionseffizienz und -qualität. Der Aufstieg von Elektrofahrzeugen und autonomen Autos treibt die Nachfrage nach hochpräzisen Automatisierungskomponenten weiter an. Der Einsatz automatisierter Montagelinien und KI-gesteuerter Qualitätskontrollen im Automobilsektor hilft Herstellern, Fehler zu reduzieren und so Kosten zu senken. Mit dem Streben nach Massenanpassung und Nachhaltigkeit wird Automatisierung in der modernen Automobilproduktion unverzichtbar.

Komponentensegmentanalyse

Das Motorensegment im Markt für Automatisierungskomponenten wird im Prognosezeitraum voraussichtlich ein schnelles Umsatzwachstum verzeichnen, da die Nachfrage nach hocheffizienter und präziser Bewegungssteuerung in der Industrie steigt. Servomotoren, Schrittmotoren und AC/DC-Motoren werden häufig in der Robotik, Fördertechnik und im Maschinenbau eingesetzt. Darüber hinaus treibt der Trend zu energieeffizienten Lösungen die Einführung intelligenter Motoren mit Frequenzumrichter voran. Branchen wie die Automobil-, Elektronik- und Verpackungsindustrie sind für Automatisierung und Produktivität auf modernere Motoren angewiesen. Im Juli 2023 brachte Electrified Motors eine neue Reihe von Elektromotoren der nächsten Generation auf den Markt, die EA 193-Serie, die eine Vielzahl von Anwendungen unterstützt – vom Zweirad- bis zum Industriefahrzeug.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Endbenutzer |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Automatisierungskomponenten:

Markteinblicke Europa

Der europäische Markt für Automatisierungskomponenten wird bis 2035 voraussichtlich einen Umsatzanteil von über 38 % erreichen. Dies ist auf die schnelle Einführung von Industrie 4.0, KI und Robotik in der gesamten Fertigungsbranche sowie steigende Investitionen in intelligente Fabriken, IoT-gestützte Automatisierung und energieeffiziente Lösungen zurückzuführen. Laut dem World Robotics 2024 Report der International Federation of Robotics liegt die Roboterdichte in Europa bei 219 Einheiten pro 10.000 Beschäftigten, was einem Anstieg von 5,2 % entspricht. Dies spiegelt den Fokus der Region auf Automatisierung und intelligente Fertigung wider, der zu einem Anstieg der Nachfrage nach Automatisierungskomponenten führt.

Deutschland baut seinen Markt für Automatisierungskomponenten aufgrund seines starken Fokus auf Industrie 4.0, intelligente Fertigung und KI-gesteuerte Automatisierung aus. Die Nachfrage steigt, da die Industrie zunehmend Robotik, IoT-fähige Systeme und vorausschauende Wartung einsetzt, um die Effizienz zu steigern und Kosten zu senken. Staatliche Förderung, Arbeitskräftemangel und der Bedarf an energieeffizienten Lösungen treiben die Automatisierung zusätzlich voran. Deutschlands Rolle in der Automobil-, Elektronik- und Maschinenbauindustrie beschleunigt zudem den Bedarf an fortschrittlichen Automatisierungstechnologien. Als Europas größter Industrieroboter-Nutzer verfügt Deutschland über mehr als 28.355 Betriebsroboter in der Automobil- und Fertigungsindustrie.

Der britische Markt für Automatisierungskomponenten wächst aufgrund der zunehmenden Nutzung von KI-gesteuerter Robotik, industriellem IoT und intelligenten Fertigungslösungen. Die Nachfrage nach Automatisierung steigt, da Unternehmen dem Arbeitskräftemangel entgegenwirken, die Produktivität steigern und ihre Lieferketten optimieren wollen. Darüber hinaus beschleunigen staatliche Initiativen, darunter das „Made Smarter“-Programm, die digitale Transformation in der Automobil-, Luft- und Raumfahrt- und Logistikbranche. Dieses 2019 gestartete Programm fördert Unternehmen und Forscher, um Herstellern die Entwicklung eines widerstandsfähigeren, produktiveren und ökologisch nachhaltigeren Großbritanniens zu ermöglichen. Das Streben nach Netto-Null-Zielen treibt Investitionen in energieeffiziente Automatisierungstechnologien voran.

Markteinblicke in den Asien-Pazifik-Raum

Aufgrund des hohen industriellen Wachstums, steigender Löhne und der zunehmenden Fabrikautomatisierung wird der asiatisch-pazifische Raum zwischen 2026 und 2035 voraussichtlich einen bemerkenswerten Marktanteil im Bereich Automatisierungskomponenten erobern. Länder wie China, Japan, Südkorea und Indien investieren massiv in intelligente Fertigung, Robotik und KI-gestützte Automatisierung, um wettbewerbsfähig zu bleiben. Die Nachfrage wächst aufgrund des Bedarfs an Massenproduktion, verbesserter Qualitätskontrolle und der geringeren Abhängigkeit von Handarbeit. Darüber hinaus beschleunigen staatliche Initiativen, die rasante Urbanisierung und der Aufstieg des E-Commerce die Einführung der Automatisierung in allen Branchen.

Der Markt für Automatisierungskomponenten in China wird durch das Streben des Landes nach technologischer Autarkie und fortschrittlichen Fertigungskapazitäten vorangetrieben. Regierungsinitiativen wie „Made in China 2025“ beschleunigen die Einführung der Automatisierung, insbesondere in der Halbleiter-, Automobil- und Elektronikfertigung. Darüber hinaus treibt der Fokus des Landes auf intelligente Fabriken und lokalisierte Lieferketten den Bedarf an hochtechnologischen Automatisierungskomponenten an. Laut IFR-Bericht 2024 ist China der weltweit größte Markt. Im Jahr 2023 wurden dort 276.288 Industrieroboter installiert, was 51 % der weltweiten Installationen entspricht. Die Nachfrage steigt, da die Industrie zunehmend auf Robotik, KI-gesteuerte Automatisierung und industrielles IoT setzt, um hohe Arbeitskosten zu überwinden und im globalen Wettbewerb zu bestehen.

Der Markt für Automatisierungskomponenten in Indien wird aufgrund der rasanten Industrialisierung, des Infrastrukturausbaus und der digitalen Transformation in Schlüsselsektoren voraussichtlich wachsen. Da Indien das am schnellsten wachsende Schwellenland im asiatisch-pazifischen Raum ist, stieg die Gesamtzahl der Roboterinstallationen im Jahr 2023 um 59 % auf 8.510 Einheiten. Die Nachfrage nach Automatisierungskomponenten steigt, da Unternehmen Robotik, KI und IoT-Technologien nutzen, um ihre Effizienz zu steigern und die Abhängigkeit von Handarbeit zu reduzieren.

Marktteilnehmer für Automatisierungskomponenten:

- Siemens AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklungen

- Regionale Präsenz

- SWOT-Analyse

- ABB Ltd

- Rockwell Automation, Inc.

- Emerson Electric Co.

- Honeywell International Inc.

- Allgemeine Elektrizitaetsgesellschaft

- Bosch Rexroth AG

- Parker Hannifin Corporation

- Schneider Electric SE

Der Markt für Automatisierungskomponenten ist hart umkämpft, da die wichtigsten Akteure auf Innovation, Produktzuverlässigkeit und die Integration von Industrie 4.0-Technologien setzen. Top-Unternehmen investieren in Forschung und Entwicklung, um die Effizienz zu steigern, Ausfallzeiten zu reduzieren und den wachsenden industriellen Anforderungen gerecht zu werden. Im Folgenden sind einige führende Akteure aufgeführt, die den Markt für Automatisierungskomponenten dominieren:

Neueste Entwicklungen

- Im April 2024 stellte Rockwell Automation auf der Hannover Messe 2024 neue zentralisierte Motorsteuerungslösungen vor. Die neue Motorsteuerung FLEXLINE 3500 liefert Echtzeitdaten, die Herstellern helfen, die Produktivität zu steigern und Energie zu sparen.

- Im Dezember 2023 übernahm DwyerOmega Automation Components, Inc. und baute damit die Sensor- und Instrumentierungskompetenz von DwyerOmega in den Bereichen Gebäudeautomation und Umwelt weiter aus.

- Report ID: 7326

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.