Marktausblick für aktive elektronische Bauelemente:

Der Markt für aktive elektronische Bauelemente wurde im Jahr 2025 auf 482,9 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 742,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für aktive elektronische Bauelemente auf 506,5 Milliarden US-Dollar geschätzt.

Der Markt für aktive elektronische Bauelemente steht aufgrund der steigenden Nachfrage nach intelligenten Geräten, dem Ausbau von 5G-Netzen, der Halbleiterindustrie und des Booms im Automobilsektor (insbesondere bei Elektrofahrzeugen und der industriellen Automatisierung) vor einem außergewöhnlichen Wachstum. Im März 2024 berichtete das NIST, dass der CHIPS and Science Act von 2022 über fünf Jahre rund 52,7 Milliarden US-Dollar zur Stärkung der US-amerikanischen Halbleiterfertigung, Forschung und Personalentwicklung bereitstellt. Die Mittel werden über das CHIPS Program Office (39 Milliarden US-Dollar für Investitionen in Anlagen und Ausrüstung) und das CHIPS R&D Office (11 Milliarden US-Dollar) zur Förderung von Technologie und Wettbewerbsfähigkeit verwaltet. Das NIST erwähnte außerdem die wichtigsten Forschungs- und Entwicklungsprogramme, darunter das National Semiconductor Technology Center (5 Milliarden US-Dollar), das National Advanced Packaging Manufacturing Program (3 Milliarden US-Dollar), das CHIPS Metrology Program (519 Millionen US-Dollar) und das CHIPS Manufacturing USA Institute (200 Millionen US-Dollar), die gemeinsam das heimische Forschungs- und Entwicklungsökosystem stärken.

Darüber hinaus unterstützen die Fördermittel des Bundes im Rahmen des CHIPS-Programms den Bau, die Erweiterung und die Modernisierung von Produktionsanlagen für Halbleiter, Materialien und Ausrüstung. Dies sichert das kontinuierliche Wachstum einer widerstandsfähigen Lieferkette und fördert Innovationen in allen halbleiterabhängigen Branchen. Die gestärkte Infrastruktur ermöglicht zudem eine schnellere Markteinführung neuer aktiver elektronischer Bauelemente und verbessert die Zuverlässigkeit der Lieferkette für Hersteller und OEMs. Die gezielte Förderung der Fachkräfteentwicklung trägt zur Schaffung eines Pools qualifizierter Talente bei und hilft, dem Fachkräftemangel in der Produktion fortschrittlicher Elektronik entgegenzuwirken. Die gesteigerte inländische Produktion soll die Importabhängigkeit verringern und somit die nationale Versorgungssicherheit erhöhen. Dadurch wird der Markt für aktive elektronische Bauelemente durch den Ausbau der inländischen Produktionskapazitäten gestärkt und die Forschung und Entwicklung in den kommenden Jahren vorangetrieben.

Schlüssel Aktive elektronische Bauelemente Markteinblicke Zusammenfassung:

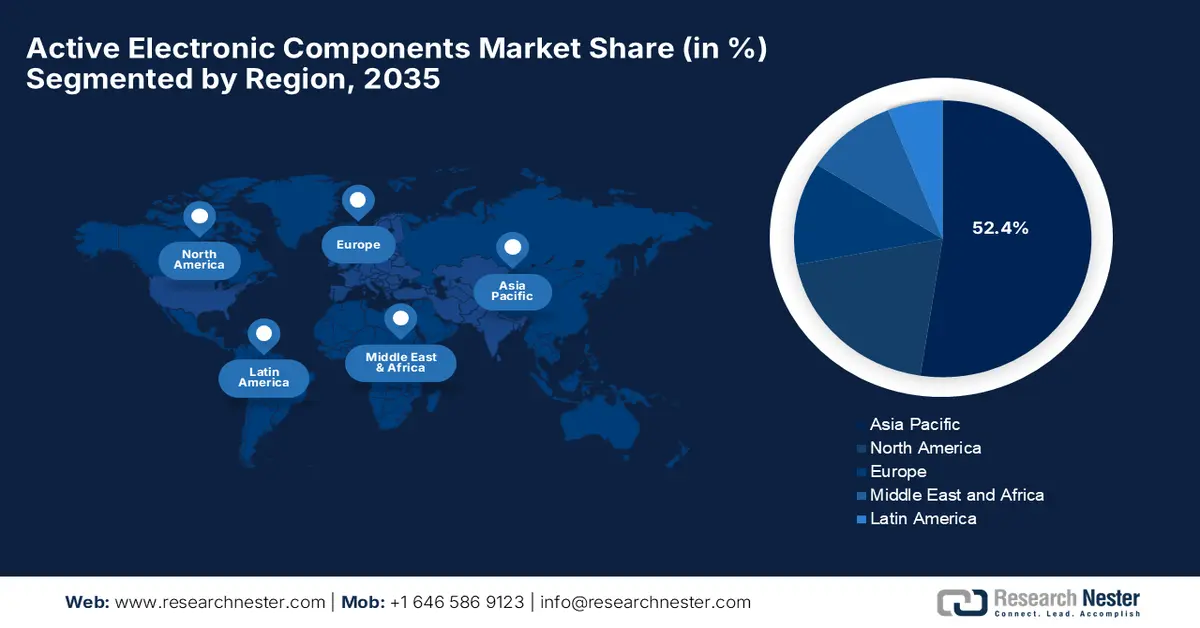

Regionale Einblicke:

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von 52,4 % am Markt für aktive elektronische Bauteile erzielen wird. Dies wird durch sein starkes Produktionsökosystem, steigende ausländische Investitionen und nachhaltige staatlich geförderte Produktionsinitiativen gestützt.

- Nordamerika wird voraussichtlich bis 2035 eine bedeutende Marktposition beibehalten, unterstützt durch umfangreiche Bundesinvestitionen in die Infrastruktur intelligenter Städte und den beschleunigten Ausbau von 5G-Netzen.

Segmenteinblicke:

- Prognosen zufolge werden Halbleiterbauelemente bis 2035 einen dominanten Umsatzanteil von 58,6 % im Markt für aktive elektronische Bauelemente ausmachen, was durch die steigende Nachfrage nach energieeffizienten Technologien und kontinuierliche Produktinnovationen begünstigt wird.

- Dem Segment der Unterhaltungselektronik wird im Prognosezeitraum ein signifikanter Umsatzbeitrag zugeschrieben, angetrieben durch die stark steigende Nachfrage nach mikroelektronischen Geräten, Spielkonsolen und fortschrittlicher Netzwerk-Hardware.

Wichtigste Wachstumstrends:

- Boomender Unterhaltungselektroniksektor

- Ausbau der 5G-Netze

Größte Herausforderungen:

- Technologische Komplexität

- Einhaltung gesetzlicher Bestimmungen

Wichtige Akteure: Analog Devices (USA), Infineon Technologies (Deutschland), NXP Semiconductors (Niederlande), STMicroelectronics (Schweiz), ON Semiconductor (USA), Renesas Electronics (Japan), Broadcom Inc. (USA), Qualcomm (USA), Microchip Technology (USA), Toshiba Electronic Devices & Storage (Japan), Maxim Integrated (USA), ROHM Semiconductor (Japan), Skyworks Solutions (USA), GigaDevice Semiconductor (China).

Global Aktive elektronische Bauelemente Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 482,9 Milliarden US-Dollar

- Marktgröße 2026: 506,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 742,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Brasilien, Indonesien, Vietnam, Mexiko

Last updated on : 16 December, 2025

Markt für aktive elektronische Bauelemente – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Der boomende Markt für Unterhaltungselektronik: Die zunehmende Verbreitung von Smartphones, Tablets, Wearables und IoT-Geräten treibt die Nachfrage nach Mikrocontrollern, Leistungs-ICs und diskreten Halbleitern weiter an und schafft so ein profitables Geschäftsumfeld für den Markt aktiver elektronischer Bauelemente. Laut einem Artikel der indischen Regierung vom Oktober 2025 fördert das Förderprogramm für die Herstellung elektronischer Bauelemente das Wachstum effizient. Die ersten sieben genehmigten Projekte mit einem Volumen von 5.532 Crore INR (670 Millionen USD) sollen einen Produktionswert von rund 44.406 Crore INR (5,4 Milliarden USD) generieren und über 5.000 Arbeitsplätze schaffen. Das Programm umfasst hochwertige Komponenten wie Kameramodul-Baugruppen, Multilayer- und HDI-Leiterplatten, kupferkaschierte Laminate und Polypropylenfolien. Darüber hinaus stärkt das Programm das heimische Elektronik-Ökosystem Indiens, indem es die internationale Wettbewerbsfähigkeit steigert und das Land in internationale Wertschöpfungsketten integriert.

Indiens Exporte aktiver elektronischer Bauelemente (Bestandteile integrierter Schaltungen und MICs) nach Ländern - 2023

Exportpartner | Exportwert (1.000 USD) | Menge |

Welt | 95.845,13 | – |

UNS | 10.968,38 | – |

Nigeria | 9.990,79 | – |

Frankreich | 7.821,05 | – |

Deutschland | 7.556,45 | – |

Südafrika | 7.299,33 | – |

Ägypten, Arabische Republik | 2.908,14 | 29.440.500 |

Truthahn | 2.476,71 | 14.586.000 |

Quelle: WITS

- Ausbau von 5G-Netzen: Der weltweite Ausbau von 5G-Netzen erfordert Hochgeschwindigkeits- und Hochfrequenz-Halbleiter für Basisstationen, Router und Mobilgeräte und ist ein wichtiger Wachstumstreiber für den Markt aktiver elektronischer Komponenten. Aktive Komponenten wie HF-ICs und Verstärker sind für latenzarme und bandbreitenstarke Kommunikation unerlässlich. Laut einem Artikel von 5G Americas vom April 2025 zeigt die 5G-Landschaft bis 2025 eine starke globale Dynamik mit mehr als 2,25 Milliarden Verbindungen, wobei Nordamerika führend in puncto Leistung ist. Dies wiederum treibt die anhaltende Nachfrage nach fortschrittlichen Halbleitern und aktiven elektronischen Komponenten an. Auch die zunehmende Verbreitung von Standalone-5G, die Einführung von FWA, Pilotprojekte in Unternehmen und der Übergang zu 5G beschleunigen den Bedarf an HF-Chips, Leistungselektronik, Prozessoren und Netzwerkhardware und unterstützen somit das Wachstum im gesamten Elektronik- und Halbleiter-Ökosystem.

- Automobilelektrifizierung und industrielle Automatisierung: Der zunehmende Einsatz von Elektrofahrzeugen, Fahrerassistenzsystemen (ADAS) und industrieller Automatisierung führt zu einer stetig steigenden Nachfrage nach Leistungsmanagement-ICs, Mikrocontrollern und Sensoren. Darüber hinaus spielt der Markt für aktive elektronische Bauelemente eine entscheidende Rolle in den Antriebssystemen von Elektrofahrzeugen und der Robotik. Im Januar 2024 gab das US-Handelsministerium bekannt, dass es im Rahmen des CHIPS and Science Act 162 Millionen US-Dollar in den Ausbau der US-Produktion von Mikrocontrollern durch Microchip Technology investiert und damit die Automobilelektrifizierung direkt fördert. Da Mikrocontroller zentral für die Antriebssysteme von Elektrofahrzeugen, das Batteriemanagement und die Steuerung von Fahrerassistenzsystemen sind, stärkt die geplante Verdreifachung der Produktionskapazität in den Microchip-Werken in Colorado und Oregon die inländische Verfügbarkeit dieser wichtigen aktiven elektronischen Bauelemente. Dadurch wird die Abhängigkeit von ausländischen Auftragsfertigern verringert und eine stabilere Lieferkette für Elektrofahrzeuge und industrielle Automatisierungssysteme unterstützt.

Wichtige Marktchancen und Innovationen für aktive elektronische Bauelemente

Jahr | Unternehmen | Produkt / Zusammenarbeit | Marktchance | Anmerkungen |

2025 | onsemi & NVIDIA | 800-VDC-Stromversorgungslösungen für KI-Rechenzentren | Hochleistungs-ICs, SiC-Bauelemente, hocheffiziente Wandler | Schwerpunkt auf Stromverteilung und Hochspannungssystemen in Rechenzentren |

2024 | Texas Instruments (TI) | AWR2544 Radarsensor & DRV3946-Q1 / DRV3901-Q1 Treiberchips | Hochleistungsfähige Mikrocontroller für die Automobilindustrie, Radar-ICs, Treiber-ICs für Batteriemanagementsysteme und Elektrofahrzeuge | Unterstützt ADAS, Batteriemanagement und Antriebsstrangsicherheit |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Technologische Komplexität: Produkte des Marktes für aktive elektronische Bauelemente müssen sich weiterentwickeln, um den Anforderungen an hohe Leistung, Miniaturisierung und Energieeffizienz gerecht zu werden. Die schnellen Innovationszyklen stellen Hersteller vor große Herausforderungen, wettbewerbsfähige Produktlinien zu erhalten und gleichzeitig die Kosten zu kontrollieren. Die Entwicklung von Halbleitern der nächsten Generation oder fortschrittlichen Gehäuselösungen erfordert zudem erhebliche Investitionen in Forschung und Entwicklung sowie spezialisierte Ausrüstung. Unternehmen stehen vor der Herausforderung, neue Komponenten in bestehende Fertigungslinien zu integrieren, ohne Kompromisse bei Ausbeute oder Zuverlässigkeit einzugehen. Daher besteht ein ständiger Druck, Technologien wie System-in-Package-Lösungen oder heterogene Integration einzuführen, was wiederum kleinere Unternehmen belasten und das Wachstum des Marktes für aktive elektronische Bauelemente negativ beeinflussen kann.

- Regulatorische Anforderungen: Der Markt für aktive elektronische Bauelemente steht aufgrund strengerer Umweltauflagen und internationaler Handelsbeschränkungen vor anhaltenden Herausforderungen durch die Regulierungsbehörden. Halbleiterexporte unterliegen den Kontrollen des US-Handelsministeriums, während Umweltauflagen den Umgang mit Chemikalien und die Abfallentsorgung während der Produktion regeln. Unternehmen, die aktive elektronische Bauelemente herstellen, müssen sich daher in diesem Dschungel aus Zöllen, Handelslizenzen und sich ständig ändernden Compliance-Anforderungen zurechtfinden, was die Betriebskosten erhöhen und Lieferungen verzögern kann. Handelsspannungen mit wichtigen Zulieferern können zudem die Risiken bei der Beschaffung kritischer Materialien und Ausrüstungen verschärfen. Die Nichteinhaltung regulatorischer Standards und die damit einhergehende Nichtbeachtung politischer Änderungen können zu Bußgeldern und Unterbrechungen der Lieferkette führen und somit die Planung und Kapitalallokation in diesem Bereich erschweren.

Marktgröße und Prognose für aktive elektronische Bauelemente:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,9 % |

|

Marktgröße im Basisjahr (2025) |

482,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

742,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für aktive elektronische Bauelemente:

Produktsegmentanalyse

Im Markt für aktive elektronische Bauelemente dürften Halbleiterbauelemente im betrachteten Zeitraum mit 58,6 % den größten Umsatzanteil erzielen. Die Dominanz dieses Segments ist maßgeblich auf die gestiegene Nachfrage nach energieeffizienten Geräten und kontinuierliche Produktinnovationen zurückzuführen. Gleichzeitig fördert die erhöhte Nachfrage nach integrierten Schaltungen für Fahrzeugautomatisierungssysteme und Netzwerkgeräte die Verbreitung von Halbleiterbauelementen. Die Semiconductor Industry Association (SIA) gab im Dezember 2025 bekannt, dass der weltweite Halbleiterumsatz im Oktober 2025 72,7 Milliarden US-Dollar erreichte. Dies entspricht einem Anstieg von 4,7 % gegenüber dem Vormonat und 27,2 % gegenüber dem Vorjahr und spiegelt die starke Dynamik in Nord- und Südamerika sowie im asiatisch-pazifischen Raum wider. Die SIA prognostiziert zudem für Herbst 2025 ein weltweites Umsatzwachstum von 22,5 % auf 772,2 Milliarden US-Dollar im Jahr 2025, was auf eine anhaltende Beschleunigung der Chipnachfrage hindeutet. Dieser Wachstumstrend unterstreicht die robuste Nachfrage nach aktiven elektronischen Bauteilen, insbesondere nach integrierten Schaltungen, Sensoren und Leistungshalbleitern.

Anwendungssegmentanalyse

Im Anwendungssegment Unterhaltungselektronik wird ein signifikanter Umsatzanteil am Markt für aktive elektronische Bauelemente erwartet. Die Nachfrage nach mikroelektronischen Geräten und Gaming-Gadgets ist der Schlüsselfaktor für die führende Position dieses Segments bei der Umsatzgenerierung. Gleichzeitig verzeichnen Netzwerk-Hardwareprodukte wie Gateways, Router und Modems einen starken Aufschwung und treiben das kontinuierliche Wachstum des Segments voran. Sony präsentierte im Oktober 2024 auf der CEATEC 2024 seine neuesten Bildsensortechnologien und hob dabei Innovationen in Auflösung, Geschwindigkeit und Lichtempfindlichkeit hervor, die in Smartphones, Kameras und Spielkonsolen weit verbreitet sind. Halbleiter, auch als „elektronische Augen“ bekannt, sind mittlerweile fester Bestandteil der alltäglichen Unterhaltungselektronik und ermöglichen neue Unterhaltungs- und praktische Anwendungen. Darüber hinaus hielten die Bildsensoren des Unternehmens 2023 einen globalen Marktanteil von 53 % am Markt für aktive elektronische Bauelemente, was ihre anhaltende Nachfrage unterstreicht.

Technologiesegmentanalyse

Bis Ende 2035 werden digitale Komponenten auf Basis dieser Technologie im Markt für aktive elektronische Bauteile ein lukratives Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf ihre zentrale Rolle in modernen Geräten wie Smartphones und den meisten Unterhaltungselektronikprodukten zurückzuführen. Darüber hinaus zeichnet sich diese Produktgruppe durch eine höhere Kommunikations- und Datenverarbeitungskapazität aus, was ihre Nachfrage in diesem Bereich weiter steigert. Zusätzlich wird dieser Trend durch den Aufstieg von IoT-Geräten, Wearables und vernetzten Haushaltsgeräten unterstützt, die für eine reibungslose Funktion stark auf fortschrittliche digitale Komponenten angewiesen sind. Die kontinuierlichen Fortschritte in der Halbleiterminiaturisierung und der energieeffizienten Verarbeitung fördern die zunehmende Verbreitung digitaler Komponenten in der Unterhaltungselektronik und der Industrieelektronik. All diese Faktoren tragen dazu bei, dass digitale Komponenten bis 2035 zu einem wichtigen Umsatztreiber werden.

Unsere detaillierte Analyse des Marktes für aktive elektronische Bauelemente umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Anwendung |

|

Technologie |

|

Geschäftsmodell |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für aktive elektronische Bauelemente – Regionale Analyse

Einblicke in den APAC-Markt

Prognosen zufolge wird der asiatisch-pazifische Raum bis Ende 2035 mit einem Umsatzanteil von 52,4 % den größten Anteil am internationalen Markt für aktive elektronische Bauelemente halten. Die Dominanz der Region ist maßgeblich auf ihre starke Fertigungsbasis, internationale Investitionen und kontinuierliche staatliche Initiativen zur Unterstützung des Produktionsprozesses zurückzuführen. Im Oktober 2024 gab PANJIT eine strategische Partnerschaft mit Chip One Stop bekannt, um seine Präsenz in Japan und Asien zu stärken. Die Zusammenarbeit nutzt zudem das umfangreiche E-Commerce-Vertriebsnetz von Chip One Stop, um eine deutlich schnellere Lieferung und ein verbessertes Kundenerlebnis für PANJITs Halbleiterprodukte zu gewährleisten. Darüber hinaus unterstützt diese Partnerschaft PANJITs Expansion in den Bereichen Automobil, Industrie, Konsumgüter und Kommunikation und bekräftigt das Engagement des Unternehmens für Qualität, Nachhaltigkeit und regionales Wachstum.

China entwickelt sich auf dem regionalen Markt für aktive elektronische Bauelemente dank rasanter Industrialisierung, umfangreicher Elektronikfertigung und starker Binnennachfrage nach Unterhaltungselektronik, Automobilelektronik und Telekommunikationsausrüstung effizient. Als globales Zentrum für die Produktion von Smartphones, Computern und Automobilen schreitet die Verbreitung von Halbleitern, Mikrocontrollern, Power-Management-ICs und Sensoren in China ebenfalls rasant voran. Der im November 2025 von der USSC veröffentlichte Artikel zur chinesischen Initiative „Made in China 2025“ (MIC2025) hat die heimische Halbleiterindustrie deutlich gestärkt. Die Produktionskapazität für Basischips hat sich im letzten Jahrzehnt mehr als verdoppelt. Der Bericht unterstreicht jedoch auch, dass China bei der Herstellung fortschrittlicher Chips und der Lokalisierung von High-End-Ausrüstung noch Nachholbedarf hat. Staatliche Investitionen und die Expansion von Unternehmen wie SMIC haben die Produktion integrierter Schaltungen für Unterhaltungselektronik, Automobilindustrie und industrielle Anwendungen gestärkt.

Indien behauptet weiterhin seine starke Position auf dem Markt für aktive elektronische Bauelemente. Haupttreiber sind die zunehmende Verbreitung von Smartphones, das Wachstum im Bereich der Unterhaltungselektronik sowie die steigende Akzeptanz von Elektrofahrzeugen und industrieller Automatisierung. Gleichzeitig ziehen Regierungsinitiativen wie „Make in India“ und produktionsbezogene Förderprogramme für die Elektronikfertigung globale Halbleiterhersteller an und stärken die lokalen Produktionskapazitäten. Im August 2025 gab die indische Regierung die Genehmigung von vier neuen Halbleiterfertigungsprojekten im Rahmen der „India Semiconductor Mission“ mit einem Gesamtinvestitionsvolumen von 46 Milliarden INR (ca. 554,2 Millionen USD) bekannt. Die Projekte sollen in Odisha, Punjab und Andhra Pradesh realisiert werden. Zu den Projekten gehören unter anderem die erste kommerzielle Siliziumkarbid-Fabrik des Landes, eine moderne Anlage zur Herstellung von glasbasierten Gehäusen sowie Produktionsstätten für Hochleistungs-Halbleiter. Diese Halbleiter zielen auf Anwendungen in Elektrofahrzeugen, der Verteidigungsindustrie, der Unterhaltungselektronik und industriellen Systemen ab und stärken somit das indische Halbleiter-Ökosystem.

Einblicke in den nordamerikanischen Markt

Nordamerika hat sich dank der erheblichen Investitionen der US-Bundesregierung in Smart Cities und der stetig wachsenden Verbreitung von mikroelektromechanischen Systemen (MEMS) und erneuerbaren Energien eine führende Position auf dem Markt für aktive elektronische Bauteile erarbeitet. Die Führungsrolle der Region wird zudem durch Telekommunikationsanbieter und das kontinuierliche Wachstum des 5G-Netzes gestärkt. So zielt beispielsweise der US-amerikanische „Smart Cities and Communities Act of 2025“ darauf ab, die Einführung innovativer und sicherer Smart-City-Technologien in Kommunen zu fördern, wobei der Schwerpunkt auf der Verbesserung von Effizienz, Mobilität und Energieeffizienz liegt. Das Gesetz etabliert außerdem einen ressortübergreifenden Rat für Smart Cities, der alle Arten von Bundesaktivitäten, Fördermitteln, Standards und der Personalentwicklung koordiniert und dabei Cybersicherheit, Datenschutz und Chancengleichheit gewährleistet. Darüber hinaus fördert das Gesetz gezielt Technologie-Demonstrationszuschüsse, technische Unterstützung und internationale Zusammenarbeit, um leistungsstarke Smart-City-Lösungen zu beschleunigen.

Die USA bauen ihre Führungsposition auf dem regionalen Markt für aktive elektronische Bauelemente dank technologischer Fortschritte in Branchen wie Industrie, Elektromobilität und Unterhaltungselektronik weiter aus. Gleichzeitig steigt die Nachfrage nach Mikroprozessoren, Halbleitern und integrierten Schaltungen. Im Oktober 2024 berichtete das MIT, dass seine Forscher einen bedeutenden Fortschritt in Richtung vollständig 3D-gedruckter aktiver Elektronik erzielt haben. Sie stellten halbleiterfreie Logikgatter mithilfe eines kupferdotierten Polymers her und ermöglichten so Schalter und rücksetzbare Sicherungen ohne herkömmliche Reinraumfertigung. Die passenden Siliziumtransistoren sind zwar noch nicht betriebsbereit, doch diese Bauelemente können grundlegende Steuerungsfunktionen ausführen, sind biologisch abbaubar, energieeffizient und über Tausende von Schaltzyklen hinweg haltbar. Das Team strebt zudem an, diesen Ansatz auf voll funktionsfähige Elektronik auszuweiten und so bedarfsgerechte, 3D-gedruckte Mechatronik für Anwendungen von Alltagsgeräten bis hin zu Raumfahrzeugen zu ermöglichen.

Kanada verfügt über ein großes Potenzial, vom regionalen Markt für aktive elektronische Bauelemente zu profitieren. Unterstützt wird dies durch den Ausbau der Elektromobilität und die starke staatliche Förderung von Projekten im Bereich erneuerbarer Energien und sauberer Kraftstoffe. Der kanadische Markt profitiert zudem von der zunehmenden Digitalisierung und dem Ausbau der 5G-Infrastruktur. Im März 2025 kündigte die kanadische Regierung eine Förderung von 8 Millionen US-Dollar aus dem Strategischen Innovationsfonds an, um Teledynes 42-Millionen-US-Dollar-Projekt zur Modernisierung seines Halbleiterwerks in Bromont, Quebec, zu unterstützen. Die Investition soll Teledyne bei der Entwicklung von Bildsensoren der nächsten Generation, dem Ausbau der Halbleiterkapazitäten und der Umstellung der CCD-Produktionslinie von 150-mm- auf 200-mm-Wafer unterstützen und so die Produktivität um 40 % steigern. Die Modernisierung stärkt somit Kanadas Position im Bereich spezialisierter, hochwertiger Halbleiterprodukte und fördert das Wachstum in strategischen Technologiesektoren.

Einblicke in den europäischen Markt

Europa ist eine weitere dominierende Kraft auf dem Markt für aktive elektronische Bauelemente, angetrieben von strengen regulatorischen Rahmenbedingungen, die sowohl Energieeffizienz als auch Nachhaltigkeit erfordern. Die zentralen Länder der Region, wie Deutschland, Frankreich und Großbritannien, konzentrieren sich auf Forschung und Entwicklung sowie die Zusammenarbeit der Branchenakteure und positionieren Europa damit als wichtigen Akteur auf dem Weltmarkt. Im Dezember 2025 brachte die EFECS 2025, die vom 3. bis 4. Dezember in St. Julian’s, Malta, stattfand, die Akteure der europäischen Elektronikkomponenten- und Systembranche zusammen, um strategische Prioritäten entlang der Halbleiter-Wertschöpfungskette unter dem Motto „Innovation beschleunigen: Europäische Wettbewerbsfähigkeit stärken“ zu diskutieren. Darüber hinaus kündigte das Chips Joint Undertaking im Rahmen des Forums sein Arbeitsprogramm an, das EU-Fördermittel und nationale Beiträge in Höhe von 179 Millionen Euro (193,32 Millionen US-Dollar) zur Unterstützung von Forschung, Innovation und Kapazitätsaufbau in der Mikroelektronik vorsieht und somit optimale Bedingungen für das Wachstum des Marktes für standardisierte aktive elektronische Bauelemente schafft.

Deutschland verzeichnet im regionalen Markt für aktive elektronische Bauelemente ein exponentielles Wachstum. Dies ist auf seine fortschrittliche Industriebasis, den starken Automobilsektor und sein Ökosystem für Präzisionsfertigung zurückzuführen. Das umfassende Netzwerk von OEMs und Tier-1-Zulieferern integriert aktive Bauelemente in Elektrofahrzeuge, Robotik, Smart-Factory-Lösungen und Messtechnik und macht Deutschland damit zu einem wichtigen Standort für analoge und digitale Bauelementtechnologien. Im November 2024 kündigte Infineon Technologies die Markteinführung des Mikrocontrollers AURIX TC4Dx an. Dieser ist der erste Vertreter der TC4x-Familie und verfügt über eine 28-nm-Multi-Core-Architektur mit sechs 500-MHz-TriCore-Kernen. Er ist für softwaredefinierte Fahrzeuge der nächsten Generation konzipiert. Darüber hinaus unterstützt der Mikrocontroller fortschrittliche KI-basierte Anwendungsfälle, Hochgeschwindigkeitsverbindungen mit 5-Gbit/s-Ethernet, PCIe und CAN-XL und erfüllt höchste Standards für funktionale Sicherheit und Cybersicherheit, darunter ISO 26262 ASIL-D und Post-Quanten-Kryptographie.

Das Vereinigte Königreich entwickelt sich im europäischen Markt für aktive elektronische Bauelemente rasant, dank der starken Nachfrage aus den Bereichen Telekommunikation, Unterhaltungselektronik, Verteidigungssysteme und neue Mobilitätstechnologien. Unterstützt von akademischen Forschungseinrichtungen und Innovationsclustern stärkt das Land seine Position sowohl bei grundlegenden als auch bei spezialisierten Technologien für aktive Bauelemente, die für elektrifizierte Verkehrssysteme unerlässlich sind. Im Dezember 2025 gab Sumitomo Electric Industries bekannt, einen Vertrag mit National Grid Electricity Transmission über die Lieferung und Installation eines 140 km langen 525-kV-HGÜ-Seekabels für das Sea-Link-Projekt zwischen Kent und Suffolk (Großbritannien) abgeschlossen zu haben. Das Kabel wird im Sumitomo-Werk im Hafen von Nigg (Schottland) gefertigt und unterstützt damit die schottischen Initiativen „Clean Power 2030“ und „Net Zero 2050“. In Zusammenarbeit mit Siemens Energy und VanOord zielt das Projekt darauf ab, die lokale Lieferkette zu stärken und die Ziele für die Energieübertragungskapazität zu verbessern.

Wichtige Marktteilnehmer im Bereich aktiver elektronischer Bauelemente:

- Texas Instruments (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Analog Devices (USA)

- Infineon Technologies (Deutschland)

- NXP Semiconductors (Niederlande)

- STMicroelectronics (Schweiz)

- ON Semiconductor (USA)

- Renesas Electronics (Japan)

- Broadcom Inc. (USA)

- Qualcomm (USA)

- Mikrochip-Technologie (USA)

- Toshiba Elektronische Geräte & Speicher (Japan)

- Maxim Integrated (USA)

- ROHM Semiconductor (Japan)

- Skyworks Solutions (USA)

- GigaDevice Semiconductor (China)

- Texas Instruments gilt als weltweit führender Anbieter von Lösungen für analoge und eingebettete Signalverarbeitung und bedient die Bereiche Automobil, Industrie und Unterhaltungselektronik. Das Produktportfolio des Unternehmens umfasst Power-Management-ICs, analoge Signalprozessoren und Mikrocontroller. Darüber hinaus legt TI Wert auf innovatives Analogdesign, Serienfertigung und energieeffiziente Lösungen und investiert kontinuierlich in Forschung und Entwicklung, um Trends wie Elektromobilität, industrielle Automatisierung und KI-gestützte Systeme zu bedienen.

- Analog Devices ist ein spezialisierter Akteur in diesem Bereich und nutzt leistungsstarke analoge, Mixed-Signal- und digitale Signalverarbeitungstechnologien, darunter Verstärker, Wandler, Sensoren und Power-Management-ICs. Das Unternehmen konzentriert sich primär auf Innovationen in der Präzisionsanalog- und Leistungselektronik und erweitert sein Produktportfolio durch Akquisitionen und Kooperationen. Darüber hinaus ermöglicht Analog energieeffiziente Systeme, Datenerfassung und Signalintegrität für industrielle Automatisierung, IoT- und KI-Anwendungen.

- Infineon Technologies, ein deutsches Unternehmen, ist vor allem für seine Leistungshalbleiter, Mikrocontroller und Sensoren bekannt, die in der Automobil-, Industrie- und Sicherheitsbranche eingesetzt werden. Gleichzeitig legt das Unternehmen Wert auf Energieeffizienz, Elektrifizierung und Sicherheitslösungen und investiert stark in SiC- und GaN-Technologien, um die Leistungsdichte zu erhöhen und Systemverluste zu reduzieren. Darüber hinaus nutzt Infineon seine globale Produktionspräsenz und seinen innovationsgetriebenen Ansatz, um sich als wichtiger Wettbewerber auf dem Markt für aktive elektronische Bauelemente zu positionieren.

- NXP Semiconductors konzentriert sich auf Lösungen für die Automobil-, Industrie- und Konnektivitätsbranche und bietet Mikrocontroller, Power-Management-ICs und HF-Bausteine an. Das Unternehmen legt besonderen Wert auf vernetzte und energieeffiziente Technologien für intelligente Fahrzeuge, das industrielle Internet der Dinge (IIoT) und Kommunikationssysteme. Dank seiner umfassenden Expertise in der Entwicklung innovativer Mixed-Signal- und Embedded-Systeme sowie strategischer Kooperationen treibt NXP sein kontinuierliches Wachstum auf dem globalen Markt voran.

- STMicroelectronics ist der führende Anbieter von Leistungsmanagement-ICs, Mikrocontrollern und MEMS-Sensoren für diverse Anwendungen. Das Unternehmen konzentriert sich auf intelligente Automatisierung und vernetzte Lösungen und baut damit seine Marktpräsenz in den Bereichen Elektrofahrzeuge, industrielle Antriebe und KI-gestützte Systeme weiter aus. Strategische Investitionen in Forschung und Entwicklung sowie Kooperationen tragen dazu bei, die führende Position von STM im Bereich aktiver elektronischer Bauelemente zu sichern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für aktive elektronische Bauteile:

Der Markt für aktive elektronische Bauelemente ist von einem intensiven Wettbewerb zwischen etablierten Halbleiterunternehmen und aufstrebenden Anbietern geprägt. Die führenden Hersteller konzentrieren sich stark auf technologische Innovationen, Produktdiversifizierung und strategische Akquisitionen, um ihre Marktpositionen zu sichern. In diesem Kontext präsentierte GigaDevice im November 2025 auf der Embedded World North America seine neuesten Innovationen in den Bereichen KI, Energiemanagement und Unterhaltungselektronik und hob dabei seine GD32-Mikrocontroller-Familie, Flash-Speicher, Sensoren und Analogprodukte hervor. Das Unternehmen erwähnte auch die wichtigsten Demonstrationen, darunter Edge-KI-basierte Gesichts- und Spracherkennung, eine hocheffiziente 12-kW-KI-Server-Stromversorgungslösung mit SiC-MOSFETs sowie die interaktive Steuerung von Endgeräten. Diese Fortschritte unterstreichen GigaDevices Rolle als einer der führenden Anbieter von High-End-Technologien für industrielle, automobile, Computer-, IoT- und KI-basierte Anwendungen.

Unternehmenslandschaft des Marktes für aktive elektronische Bauelemente:

Neueste Entwicklungen

- Im Dezember 2025 gab Marvell bekannt, dass seine Alaska P PCIe 6 Retimer von führenden Anbietern von KI- und Rechenzentrumsinfrastruktur eingesetzt werden, um eine schnelle und latenzarme Verbindung zwischen GPUs, XPUs, CPUs, SSDs und anderen Komponenten zu ermöglichen, da sie die Signalintegrität über Server und Cluster hinweg gewährleisten.

- Im April 2025 brachte Cybord ShieldScan auf den Markt, eine fortschrittliche KI-gestützte Lösung für die vollständige Inspektion von Leiterplattenbestückungen. Sie bietet Echtzeit-Anomalieerkennung, Bauteilverifizierung und Lieferkettensicherheit und eignet sich daher hervorragend für die Elektronikfertigung, die Luft- und Raumfahrtindustrie, die Automobilindustrie und die Rechenzentrumsbranche.

- Im April 2025 nahm DigiKey 104 neue Lieferanten und fast 100.000 neue Produkteinführungen (NPIs) auf und verbesserte damit seinen globalen Vertrieb von elektronischen Bauteilen und Automatisierungsprodukten, darunter fortschrittliche Lösungen für IoT-, Industrie-, Medizin- und Smart-Building-Anwendungen von Infineon, NXP, TDK und Murata.

- Im Januar 2025 gab onsemi bekannt, dass die Übernahme des Silicon Carbide JFET-Technologiegeschäfts von Qorvo, einschließlich United Silicon Carbide, für 115 Millionen US-Dollar in bar abgeschlossen wurde, um das EliteSiC-Leistungsportfolio zu erweitern und eine höhere Energieeffizienz und Leistungsdichte in verschiedenen Sektoren zu ermöglichen.

- Report ID: 8323

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.