Marktaussichten für die Behandlung des kutanen T-Zell-Lymphoms:

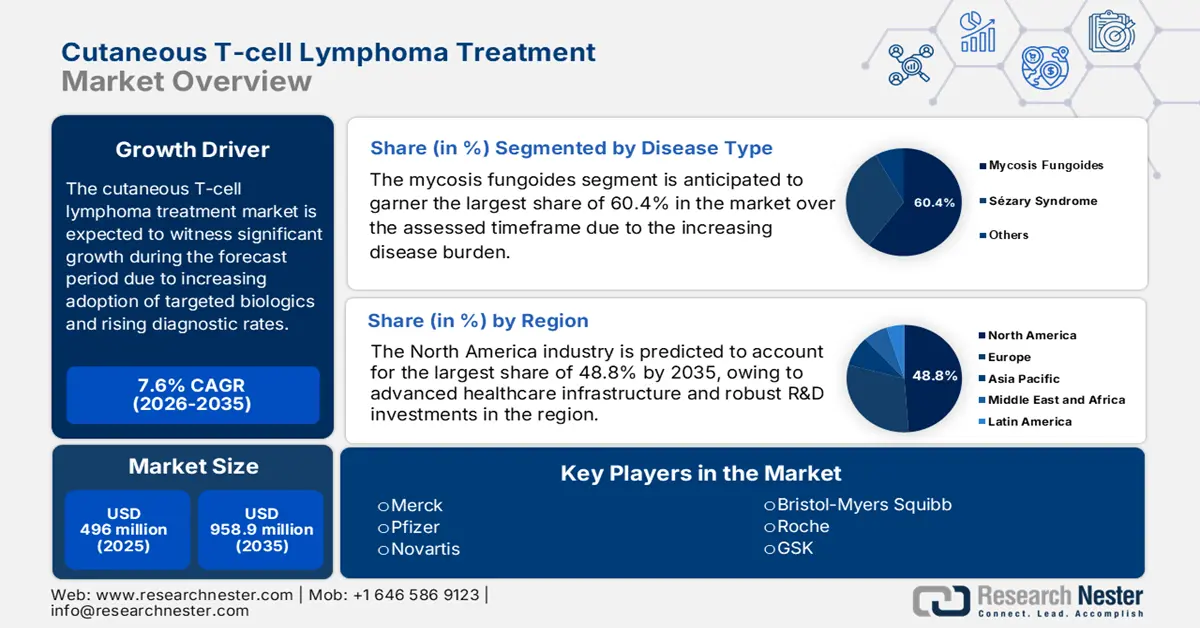

Der Markt für die Behandlung des kutanen T-Zell-Lymphoms wurde im Jahr 2025 auf 496 Millionen US-Dollar geschätzt und soll bis Ende 2035 auf 958,9 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für die Behandlung des kutanen T-Zell-Lymphoms auf 533,7 Millionen US-Dollar geschätzt.

Aufgrund des langfristigen Bedarfs der betroffenen Bevölkerung besteht ein immenses Potenzial für den Weltmarkt. Obwohl es sich um eine seltene Erkrankung handelt, ist die Sterblichkeitsrate außergewöhnlich hoch. Laut einer Studie der National Library of Medicine (NLM) aus dem Jahr 2025 ist das Sézary-Syndrom die häufigste Todesursache bei Betroffenen. Etwa 66,7 % der Todesfälle sind auf das primäre Lymphom zurückzuführen. Das Surveillance, Epidemiology, and End Results Program (SEER) der National Institutes of Health (NIH) stellte fest, dass die Nachfrage nach adäquaten Therapien durch die rasch alternde Bevölkerung weiter steigt, während sich die Diagnosequoten in Industrieländern verbessern.

Um der stark steigenden Nachfrage gerecht zu werden, stützt sich die Lieferkette des Marktes für die Behandlung des kutanen T-Zell-Lymphoms auf Wirkstoffe für zielgerichtete Therapien wie Brentuximab Vedotin und Mogamulizumab, wobei China als Hauptlieferant gilt. Kostenträger legen derzeit großen Wert darauf, den Nutzen der in diesem Sektor verfügbaren Therapien nachzuweisen, insbesondere da neuere Biologika und zielgerichtete Therapien mit hohen Anschaffungskosten verbunden sind. Daher spielen Kosten-Nutzen-Analysen eine immer wichtigere Rolle bei der Rechtfertigung der hohen Preise dieser Therapeutika durch die Kostenträger. Dennoch bestehen weiterhin wirtschaftliche Hürden für eine breite Anwendung. Dies zeigt sich an den durchschnittlichen direkten jährlichen Behandlungskosten für das kutane T-Zell-Lymphom (CTCL), die laut den NLM-Ergebnissen von 2024 bei 40.516,70 USD pro Patient liegen.

Markt für die Behandlung des kutanen T-Zell-Lymphoms – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmendes Bewusstsein für Früherkennung und -intervention: Da immer mehr Gesundheitsdienstleister und Patienten die klinischen und wirtschaftlichen Vorteile der frühzeitigen Erkennung von CTCL erkennen, steigen die Investitionen in den Markt für die Behandlung von kutanem T-Zell-Lymphom. Bildungsinitiativen und verbesserte Screening-Leitlinien unterstützen diese Patientengruppe zusätzlich durch einen besseren Zugang zur Behandlung. So veröffentlichte Kyowa Kirin beispielsweise im Mai 2024 in Zusammenarbeit mit Patientenorganisationen eine patientenorientierte globale Konsensuserklärung zur Verbesserung der Diagnose und Versorgung von CTCL. Diese veranlasste medizinische Einrichtungen, Krankenhäuser, Kliniken und Ärzte, zwölf konkrete Maßnahmen zu ergreifen, um betroffene Patienten mit ausreichenden Ressourcen zu unterstützen.

- Vorteile von Biologika und zielgerichteten Therapien: Die Entwicklung personalisierter Therapien verändert die Behandlungsergebnisse bei kutanem T-Zell-Lymphom grundlegend. Insbesondere der zunehmende Einsatz von Präzisionsmedizin und zielgerichteten Biomarkern in der Onkologie ermöglicht es Unternehmen, Therapien individuell anzupassen. In diesem Sinne identifizierte ein Forscherteam der Medizinischen Universität Wien im März 2025 mit dem Protein CD74 ein neues Zielmolekül für die Behandlung dieses tödlichen Hautlymphoms. Diese Ansätze verbessern nicht nur die klinischen Ergebnisse, sondern steigern auch die Nachfrage nach fortschrittlichen Therapien in diesem Bereich.

- Erhöhte Investitionen und Beteiligung an Forschung und Entwicklung: Auf dem gesamten Marktgebiet sind bemerkenswerte Investitionen von Pharmaunternehmen, Biotech-Firmen, Forschungseinrichtungen und sogar öffentlichen Stellen zu beobachten. Dieser Kapitalzufluss unterstützt beschleunigte klinische Studien, die Entdeckung von Biomarkern und die Entwicklung von Kombinationstherapien und inspiriert weitere Pioniere, ihre Ressourcen in umfangreiche Forschungs- und Entwicklungsprojekte zu investieren. So konnte Soligenix bis 2025 mit seinem synthetischen Hypericin HyBryte, das durch einen Zuschuss der FDA in Höhe von 2,6 Millionen US-Dollar für die Entwicklung von Arzneimitteln für seltene Erkrankungen gefördert wird, weiterhin Erfolge bei der Behandlung von CTCL im Frühstadium erzielen.

Demografische Analyse des Marktes für die Behandlung des kutanen T-Zell-Lymphoms

Überblick über das kutane T-Zell-Lymphom (CTCL): Epidemiologie, Behandlung und Prognose (2022)

Kategorie | Details |

Inzidenz und Prävalenz | ~0,8 pro 100.000 Personenjahre weltweit |

Prävalenz bis zu 10-mal höher | |

Häufige Subtypen | Mycosis fungoides (MF): ~62 % der CTCL |

Sézary-Syndrom (SS): 3–5 % | |

Bühnensystem | Die TNMB-Klassifikation (Tumor, Lymphknoten, Metastasen, Blut) dient als Grundlage für Behandlungsentscheidungen. |

Prognostische Indizes | CLIPi (Frühstadium der Mycosis fungoides): Männlich, >60 Jahre, Plaques, Follikulotropismus, N1/Nx-Lymphknoten |

CLIPi (Fortgeschritten): Männlich, >60 Jahre, N2/N3, B1/B2, M1 | |

CLIC (fortgeschrittene MF/SS): Alter > 60 Jahre, LCT, Stadium IV, erhöhte LDH | |

Prognose | - MF: ~18 Jahre OS |

- SS: ~3 Jahre OS |

Überblick über laufende/kürzlich abgeschlossene klinische Studien im Markt für die Behandlung des kutanen T-Zell-Lymphoms

Zusammenfassung ausgewählter klinischer Studien

Evaluierungsziele | Sponsor | Studientyp | Bevölkerung | Zeitleiste |

Systemische Therapien in der Behandlung von CTCL | Fondazione Italiana Linfomi – ETS | Beobachtende retrospektive Multicenter-Studie | Ab 18 Jahren (Erwachsene, ältere Erwachsene) | 2025-2026 |

IPH4102 allein oder in Kombination mit Chemotherapie bei fortgeschrittenem CTCL | Innate Pharma | Interventionell (Phase 2) | Ab 18 Jahren (Erwachsene, ältere Erwachsene) | 2019–2026 |

Erfahrungen aus der Praxis mit Mogamulizumab in der Behandlung von CTCL | Fondazione Italiana Linfomi – ETS | Beobachtung | Alter ≥18 Jahre (mit mindestens einer vorangegangenen systemischen Therapie) | 2024-2025 |

Romidepsin und Lenalidomid in der Behandlung von unbehandeltem CTCL | Northwestern University | Interventionell (Phase 2) | Alter >= 18 Jahre bis < 60 Jahre | 2015-2024 |

Bestätigungsstudie zu topischem HyBryte vs. Placebo bei CTCL | Soligenix | Interventionell (Phase 3) | Ab 18 Jahren | 2025-2026 |

Quelle : Clinicaltrials.gov

Herausforderung

- Strenge Vorschriften und administrative Preisobergrenzen: Komplexe und zeitaufwändige Zulassungsverfahren sowie staatliche Preiskontrollen führen zu erheblichen wirtschaftlichen und bürokratischen Ungleichheiten auf dem Markt für die Behandlung des kutanen T-Zell-Lymphoms. Zudem begrenzen die strengen Kosteneffektivitätsschwellen potenziell die Rentabilität für Arzneimittelentwickler und -hersteller. Andererseits erhöhen die uneinheitlichen Vorschriften für neuartige Biologika in verschiedenen Regionen die Kosten für die Einhaltung der Bestimmungen, da zusätzliche praxisnahe und patientenspezifische klinische Studien erforderlich sind.

Marktgröße und Prognose für die Behandlung des kutanen T-Zell-Lymphoms:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,6 % |

|

Marktgröße im Basisjahr (2025) |

496 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

958,9 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der Behandlung von kutanem T-Zell-Lymphom:

Segmentanalyse der Krankheitsarten

Es wird erwartet, dass Mycosis fungoides mit einem Marktanteil von 60,4 % im Prognosezeitraum weiterhin die größte Umsatzquelle im Markt für die Behandlung von kutanen T-Zell-Lymphomen darstellen wird. Diese führende Position ist maßgeblich darauf zurückzuführen, dass es sich um den häufigsten Subtyp handelt, mit einer jährlichen Inzidenzrate von 6 Fällen pro Million Einwohner in den USA und Europa. Laut einem Bericht der National Library of Medicine (NLM) aus dem Jahr 2023 ist MF zudem die Ursache für 4 % aller Non-Hodgkin-Lymphome, die besonders häufig bei Erwachsenen über 50 Jahren auftreten. Die weltweit rasch alternde Bevölkerung führt daher in den kommenden Jahren zu einer erheblichen Nachfrage in diesem Segment. Laut WHO wird sich der Anteil der über 60-Jährigen weltweit bis 2050 von 12 % auf 22 % verdoppeln (gegenüber 2015).

Segmentanalyse der Therapiearten

Das Segment der zielgerichteten Therapien wird bis Ende 2035 voraussichtlich einen lukrativen Marktanteil von 48,4 % im Bereich der Behandlung von kutanen T-Zell-Lymphomen erreichen. Beschleunigte FDA-Zulassungen und die erweiterte Kostenübernahme durch die gesetzlichen Krankenversicherungen sind Schlüsselfaktoren für das Wachstum in diesem Segment. Ein Beispiel hierfür ist die Zulassung von POTELIGEO (Mogamulizumab) als Zweitlinien-Monotherapie für erwachsene Patienten mit Mycosis fungoides (MF) und Sézary-Syndrom (SS) im Juli 2024 durch das polnische Gesundheitsministerium. Kyowa Kirin International erhielt diese Zulassung in Zusammenarbeit mit Swixx BioPharma AG. Dies war ein wichtiger Meilenstein für diese zielgerichtete Therapie, nachdem das Unternehmen im Oktober 2022 eine Vertriebs- und Marketingvereinbarung mit Swixx unterzeichnet hatte.

Segmentanalyse nach Verabreichungsweg

Die parenterale Verabreichung dürfte den Markt für die Behandlung des kutanen T-Zell-Lymphoms im genannten Zeitraum dominieren. Die weitverbreitete Anwendung intravenöser und subkutaner Therapien wie Brentuximab Vedotin und Mogamulizumab ist vor allem auf die höhere Bioverfügbarkeit und die besser kontrollierbare Dosierung zurückzuführen. Dadurch sind sie in den meisten medizinischen Einrichtungen die bevorzugte und wichtigste Komponente für die Behandlung fortgeschrittener oder refraktärer Fälle von CTCL. Die führende Position dieses Segments wird zusätzlich durch die beschleunigte Zulassung neuartiger Biologika und Antikörper-Wirkstoff-Konjugate gestützt, die parenteral verabreicht werden müssen und deren überlegene Wirksamkeit in laufenden klinischen Studien belegt wird.

Unsere detaillierte Analyse des Marktes für die Behandlung des kutanen T-Zell-Lymphoms umfasst die folgenden Segmente

| Segment | Teilsegment |

Krankheitsart |

|

Therapieart |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung des kutanen T-Zell-Lymphoms – Regionale Analyse

Einblicke in den nordamerikanischen Markt

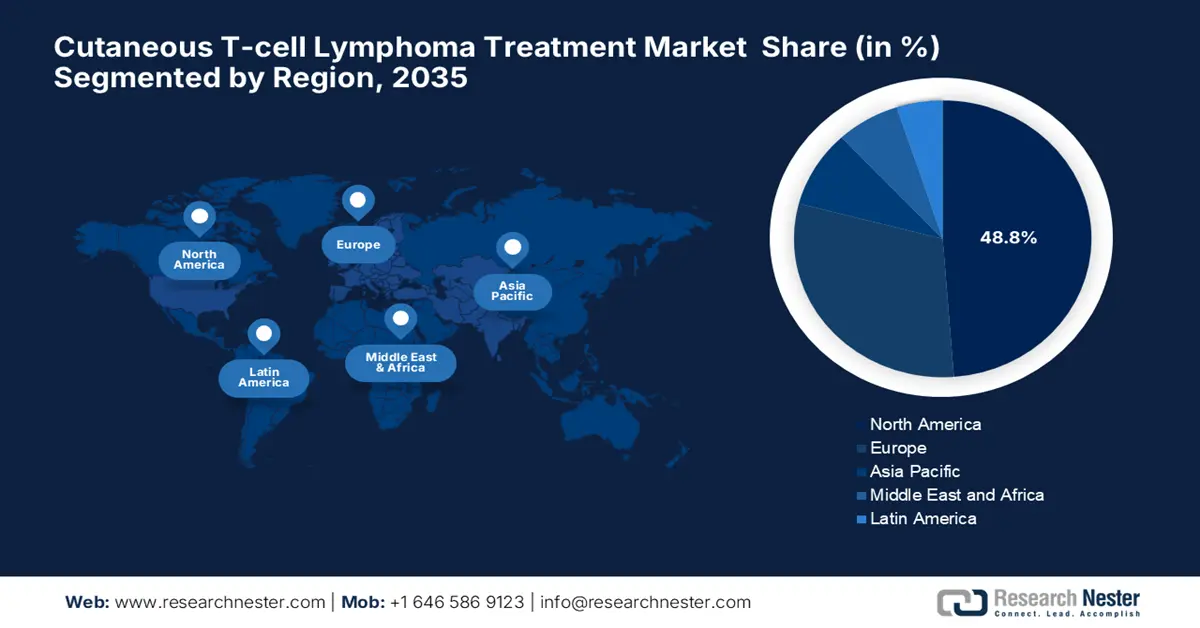

Nordamerika wird voraussichtlich den globalen Markt für die Behandlung des kutanen T-Zell-Lymphoms mit einem Anteil von 48,8 % im Prognosezeitraum dominieren. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur und hohen Investitionen in Forschung und Entwicklung. Die USA erzielen dank ihrer unterstützenden Regierungsbehörden den höchsten regionalen Umsatz. Bis 2025 wird es in der Region zudem 73 vom National Cancer Institute (NCI) anerkannte Krebszentren geben, die eine multidisziplinäre Versorgung von Patienten mit kutanem T-Zell-Lymphom anbieten – ein vielversprechendes Geschäftsfeld. Darüber hinaus setzt ein Großteil der onkologischen Praxen in Nordamerika auf KI-gestützte Histopathologie und festigt damit die führende Position der Region in diesem Sektor.

Die USA behaupten ihre starke Marktführerschaft im regionalen Markt für die Behandlung des kutanen T-Zell-Lymphoms, gestützt durch die Ausweitung der Kostenerstattung und hohe Investitionen in Forschung und Entwicklung. So investierte beispielsweise Citius Pharma bis Februar 2025 über 90 Millionen US-Dollar in den Erwerb, die Entwicklung, die Markteinführung und die Ausgliederung ihrer revolutionären Therapie LYMPHIR. Das Unternehmen konzentrierte sich dabei auf den US-amerikanischen Markt mit rund 3.000 CTCL-Patienten und einem potenziellen Umsatz von 400 Millionen US-Dollar.

Der kanadische Markt für die Behandlung des kutanen T-Zell-Lymphoms bietet ein enormes Potenzial, das durch umfangreiche staatliche und provinzielle Gesundheitszuweisungen und -fördergelder gestützt wird. Vor diesem Hintergrund beschlossen die kanadische Regierung und die Provinzregierung von Ontario im Januar 2025 gemeinsam, im Rahmen der Nationalen Strategie für Arzneimittel bei seltenen Erkrankungen (DRD) über drei Jahre mehr als 535 Millionen US-Dollar zu investieren. Diese Mittel waren speziell dafür vorgesehen, den Zugang zu neuen und bereits zugelassenen Medikamenten, die Früherkennung und Screening-Programme für Einwohner Ontarios mit seltenen Erkrankungen zu verbessern.

Analyse der Gesamt- und ursachenspezifischen Mortalität von CTCL in den USA (2025)

Kennzahlen | MF | SS | pcALCL | SPTCL |

Patienten mit Diagnose | 7957 | 272 | 1452 | 205 |

Inzidenz (pro 1.000.000) | 6.1 | 0,21 | 1.1 | 0,16 |

Todesfälle von Patienten | 1474 | 120 | 470 | 69 |

Nachbeobachtungszeitraum in Monaten (Median, Spannweite) | 66, 0-227 | 26, 0-216 | 66, 0-226 | 48, 0-218 |

2-Jahres-OS, % | 93 | 67,7 | 88 | 79 |

5-Jahres-OS, % | 83,6 | 38,4 | 79,9 | 71,3 |

Quelle : NLM

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % zwischen 2026 und 2035 das schnellste Wachstum im globalen Markt für die Behandlung von kutanem T-Zell-Lymphom verzeichnen. Dieser rasante Fortschritt ist auf ein steigendes Bewusstsein für die Erkrankung, die zunehmende Verwendung von Biosimilars und staatlich geförderte Gesundheitsreformen zurückzuführen. Japan dominiert diese Region mit seinen beschleunigten Zulassungsverfahren und der Kostenübernahme für neuartige Therapien. Südkoreas CAR-T-Zell-Forschung und Malaysias Telemedizin bieten Unternehmen hingegen vielversprechende Möglichkeiten, vom regionalen Markt zu profitieren.

China dominiert den regionalen Markt für die Behandlung des kutanen T-Zell-Lymphoms aufgrund der beschleunigten Aufnahme neuartiger Biologika in die Nationale Arzneimittelliste (NRDL). Darüber hinaus gewinnen die inländischen CAR-T-Zell-Studien und die Anwendung KI-basierter Diagnostik zunehmend an Bedeutung, was den stetigen Fortschritt des Landes auf diesem Gebiet weiter sichert. So zeigten die Ergebnisse einer multizentrischen, retrospektiven Studie aus dem November 2022 an Patienten mit CD30-positivem Lymphom in China ein vielversprechendes Potenzial von Brentuximab Vedotin (BV). Die Auswertung der Dosierung von August 2020 bis September 2022 ergab nach einer medianen Nachbeobachtungszeit von 11 Monaten progressionsfreie Überlebensraten (PFS) von 77,2 % und Gesamtüberlebensraten (OS) von 79,9 % in der Studienkohorte.

Indien bietet mit staatlichen Förderprogrammen und erheblichen Versorgungslücken lukrative Chancen für den Markt der Behandlung von kutanen T-Zell-Lymphomen. Die nationale Politik für seltene Erkrankungen hat in diesem Bereich einen Meilenstein erreicht: Sie deckt die Behandlung von 63 seltenen Erkrankungen in 14 spezialisierten Zentren mit 56.929,70 USD ab und reduziert so die finanzielle Belastung der betroffenen Patienten. Solche Initiativen motivieren mehr Risikopatienten zur Teilnahme an fortgeschrittenen Therapien und schaffen dadurch lukrative Möglichkeiten für in- und ausländische Unternehmen in diesem Sektor.

Einblicke in den europäischen Markt

Europa verzeichnet dank günstiger Erstattungspolitiken und grenzüberschreitender Kooperationen ein kontinuierliches Wachstum im Markt für die Behandlung des kutanen T-Zell-Lymphoms. Deutschland ist mit einem Marktanteil von 32,6 % führend in diesem Bereich, was auf seine starke Position bei pharmazeutischen Innovationen zurückzuführen ist. Darüber hinaus hat die Europäische Union (EU) die Krebsinitiative „Cancer Mission“ ins Leben gerufen, die erhebliche Mittel für die Forschung an seltenen Krebsarten, einschließlich des kutanen T-Zell-Lymphoms (CTCL), bereitstellt. Die aktuellen Innovationen in der CAR-T-Zell-Therapie und der Entwicklung zielgerichteter Therapien unterstreichen zudem das Engagement Deutschlands für ein fortschrittliches Umfeld für diese Produkte.

Deutschland weist ein hohes Potenzial im Markt für die Behandlung des kutanen T-Zell-Lymphoms auf, was maßgeblich auf strategische Preisgestaltung und jährliche Investitionen in innovative Therapien zurückzuführen ist. Das deutsche Arzneimittelmarktreorganisationsgesetz (PMRG) sieht eine wertorientierte Preisgestaltung vor, die den Zugang der Patienten zu den benötigten Biologika verbessert. Darüber hinaus beliefen sich die öffentlichen und privaten Gesundheitsausgaben allein im Jahr 2021 auf 12,8 % des deutschen BIP, wobei die pharmazeutische Industrie über 8,5 Milliarden US-Dollar in Forschung und Entwicklung investierte. Diese Zahlen deuten auf lukrative Umsatzchancen in Deutschland hin.

Das Vereinigte Königreich bietet ein verlässliches Geschäftsumfeld für den Markt zur Behandlung des kutanen T-Zell-Lymphoms. Dieser Markt wird durch Pioniere mit fortschrittlichen Technologien in der Arzneimittelentwicklung und einen starken Fokus auf klinische Studien gestärkt. Darüber hinaus nutzt der National Health Service (NHS) den Kapitalzufluss über sein Programm „Cancer Vaccine Launchpad“, was den Pharmaunternehmen in diesem Sektor zugutekommt. Die vom NICE eingeführte flexible Preisgestaltung für Orphan-Arzneimittel erweitert zudem den Patientenzugang zu modernsten Therapien, während Genomics England durch die Bereitstellung von Daten aus der Praxis das Vertrauen der Verbraucher stärkt.

Kosten der Behandlung von MF/SS nach Stadium in öffentlichen Krankenhäusern in Spanien (2024)

Bühne | Jährliche Kosten pro Patient (in USD) | Anteil an den Gesamtkosten (In %) |

Phase I | 14154.2 | 81 |

Phase II | 27836,4 | 7 |

Stadium III | 45914.1 | 6 |

Stadium IV | 86150.2 | 6 |

Gesamtkosten auf nationaler Ebene | 92725421.2 | 100% |

Quelle : NLM

Wichtigste Akteure auf dem Markt für die Behandlung des kutanen T-Zell-Lymphoms:

- Seagen Inc. (Pfizer)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Kyowa Kirin Co., Ltd.

- Bausch Health Companies Inc.

- Novartis AG

- Pfizer Inc.

- Janssen (Johnson & Johnson)

- Merck & Co., Inc.

- GSK plc

- Takeda Pharmaceutical Co.

- Soligenix, Inc.

- F. Hoffmann-La Roche Ltd

- Bristol Myers Squibb

- Sanofi

- Eisai Co., Ltd.

- Celltrion Inc.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

- Dr. Reddy's Laboratories Ltd.

- Mayne Pharma Group Limited

- Hikma Pharmaceuticals PLC

- BioInvent International AB

- Innate Pharma

Der Markt für die Behandlung des kutanen T-Zell-Lymphoms ist oligopolistisch geprägt. Merck, Pfizer und Novartis dominieren mit ihren großen Marktanteilen. US-amerikanische und europäische Unternehmen sind führend im Bereich Biologika und zielgerichteter Therapien. Asiatische Unternehmen wie Dr. Reddy’s und Shanghai Henlius setzen hingegen auf Biosimilars. Die Marktführer nutzen zudem Kooperationen und Kostenoptimierungen, was ihr hohes Umsatzpotenzial in diesem Marktsegment unterstreicht.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im April 2025 erhielt BioInvent von der FDA die Zulassung für den Fast Track-Status für seinen erstklassigen Anti-TNFR2-Antikörper BI-1808 zur Behandlung von Erwachsenen mit rezidivierender oder refraktärer Mycosis fungoides und Sézary-Syndrom, beides Subtypen des kutanen T-Zell-Lymphoms (CTCL).

- Im Februar 2025 erhielt Innate Pharma von der FDA die Zulassung zum Breakthrough Therapy Designation (BTD) für seinen Anti-KIR3DL2-Zytotoxizität-induzierenden Antikörper Lacutamab zur Behandlung von erwachsenen Patienten mit rezidiviertem oder refraktärem (r/r) Sézary-Syndrom (SS) nach mindestens zwei vorangegangenen systemischen Therapien, einschließlich Mogamulizumab.

- Report ID: 3805

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.