Marktausblick für die Behandlung von Hautstrahlenschäden:

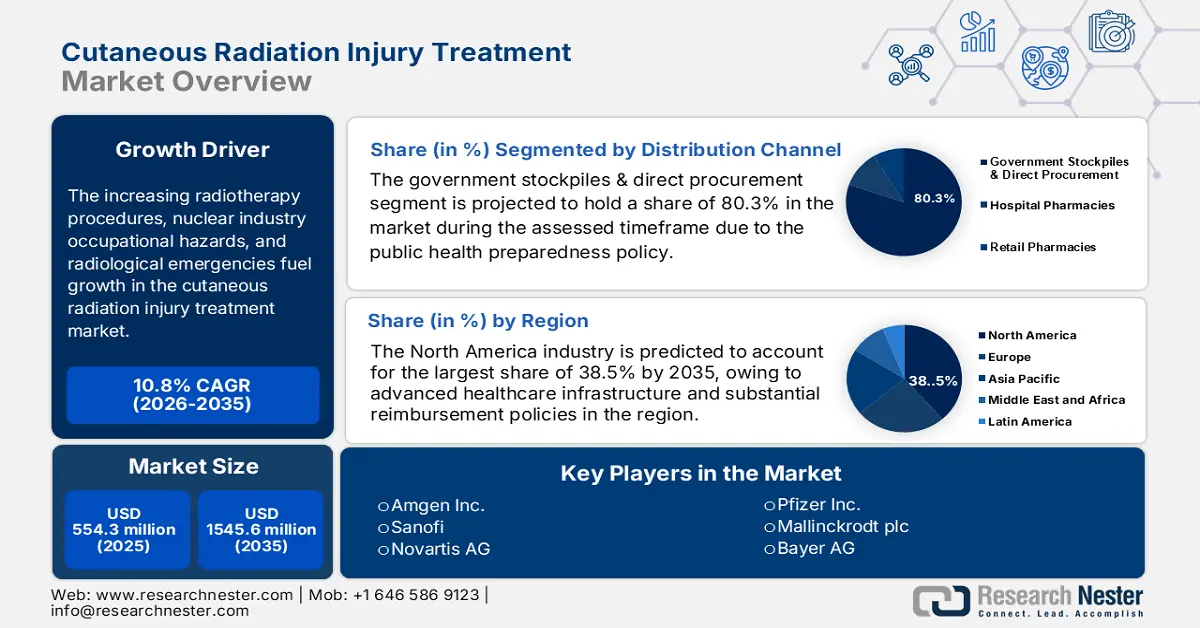

Der Markt für die Behandlung von Hautstrahlenschäden hatte im Jahr 2025 einen Wert von 554,3 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 1545,6 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % im Prognosezeitraum 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für die Behandlung von Hautstrahlenschäden auf 614,1 Millionen US-Dollar geschätzt.

Die zunehmende Anzahl von Strahlentherapien, die Gefahren am Arbeitsplatz in der Nuklearindustrie und radiologische Notfälle schaffen eine verlässliche Kundenbasis für den Markt. In diesem Zusammenhang stellte die NLM-Studie vom Juni 2022 fest, dass sich etwa 90 bis 95 % der Patienten einer Strahlentherapie unterziehen, von denen 85 % eine mittelschwere bis schwere Strahlendermatitis entwickeln. Darüber hinaus berichtete World Nuclear News im September 2025, dass es weltweit über 417 Kernreaktoren gibt, was das Risiko einer berufsbedingten Strahlenexposition weiter erhöht.

Die Bundesinvestitionen in Forschung, Entwicklung und Anwendung (FEA) werden von den National Institutes of Health (NIH), dem US-Gesundheitsministerium (HHS) und der British Biotechnology Development Agency (BARDA) finanziert. Das National Institute of Standards and Technology (NIST) hat im Oktober 2024 1,5 Millionen US-Dollar für die Personalentwicklung im Bereich der Standards für regenerative Medizin bewilligt. Darüber hinaus ist die Handelsdynamik durch eine hohe Importabhängigkeit bei Wirkstoffen (APIs) und kritischen Ausgangsmaterialien geprägt, was sich in den Berichten der FDA über Arzneimittelengpässe widerspiegelt. Um dem entgegenzuwirken, enthalten US-Regierungsverträge beispielsweise typischerweise „Buy American“-Klauseln oder finanzieren Projekte zur Rückverlagerung der Arzneimittelproduktion ins Inland, um die Lieferkette gegen globale Handelsunterbrechungen abzusichern.

Markt für die Behandlung von Hautstrahlenschäden – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wertorientierte Versorgung und finanzielle Vorteile: Die in zahlreichen klinischen Studien gewonnenen Erkenntnisse haben das Wachstum des Marktes für die Behandlung von Hautstrahlenschäden deutlich gefördert. So ergab eine Studie der AHRQ aus dem Jahr 2022, dass eine frühzeitige Intervention mit Wachstumsfaktoren die Krankenhausaufenthalte signifikant reduzierte und dadurch die Gesundheitsausgaben in den USA innerhalb von zwei Jahren senkte. Auch das deutsche Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen (IQW) empfiehlt topische Wachstumsfaktortherapien als kosteneffektive Lösung für mittelschwere Fälle von Hautstrahlenschäden und sieht damit ein gutes Marktpotenzial.

- Patientenpool und Krankheitsprävalenz: Die steigende Krebsinzidenz ist einer der Hauptgründe für den erhöhten Bedarf an Behandlung von Hautschäden durch Strahlentherapie. Laut einer Studie der NLM vom August 2023 erhalten weltweit 7 Millionen Patienten eine Strahlentherapie, die meisten davon mit Hautschäden. Höhere Überlebensraten bei Krebs und die zunehmende Anwendung der Strahlentherapie tragen maßgeblich zum Anstieg des Patientenpools bei. In Nordamerika wird die Nachfrage nach prophylaktischen und therapeutischen Behandlungen durch strahlenbedingte Unfälle und geplante medizinische Eingriffe angetrieben. Das wachsende Bewusstsein von Ärzten und Patienten für die Bedeutung einer frühzeitigen Behandlung zur Prävention schwerer Hautnekrosen fördert die Marktnachfrage zusätzlich und sichert Krankenhäusern und Verbrennungszentren die Hauptabnehmer.

- Strategische öffentlich-private Partnerschaften: Unternehmen nutzen zunehmend Allianzen mit staatlichen Institutionen, um Entwicklungskosten und -risiken zu teilen. Ein gutes Beispiel ist die Partnerschaft zwischen BARDA und Partner Therapeutics, die die Verfügbarkeit von Leukine (Sargramostim) für den nationalen strategischen Vorrat sicherstellt. Diese Kooperationen sind eine wichtige Strategie von Herstellern, um die hohen Entwicklungsrisiken und -kosten zu bewältigen und im Falle einer erfolgreichen Produktzulassung Zugang zu Märkten zu erhalten.

Zusammenfassung klinischer Studien zur Behandlung von Hautstrahlenschäden

Test-ID | Intervention/Behandlung | Zustand | Patientenpopulation | Status (Stand 2025) |

NCT04995328 | Anwendung des "Radiation Care"-Gels | Strahlungsbedingte Hautschädigung | Brustkrebs- und Kopf-Hals-Tumorpatientinnen | Aktiv, rekrutierend |

- | TP508 (Thrombinpeptid) | Linderung der Radiodermatitis | Patienten mit Strahlenbelastung | Präklinische/frühe klinische Phase |

- | Granexin-Gel (aCT1-Peptid) | Behandlung von Strahlendermatitis | Patienten mit Strahlendermatitis | Studien am Menschen in der Spätphase |

- | Nor Leu 3-A (Angiotensin-Analogon) | durch Strahlung hervorgerufene Hautheilung | Patienten mit schwerer Strahlenschädigung | Präklinische/frühe klinische Phase |

Quelle: Clinical Trials September 2023, NLM Januar 2022

Herausforderungen

- Preisobergrenzen und Erstattungshürden: Dieser Aspekt verdeutlicht ein zentrales Problem im Markt und verzögert die Rentabilität der Hersteller. Die strengen Preisobergrenzen des deutschen AMNOG-Systems hemmen in diesem Zusammenhang das Investitionsinteresse der Akteure in diesem Sektor. Smith & Nephew begegnete diesem Problem jedoch 2023 durch eine Kooperation mit der französischen HAS und sicherte sich so einen breiteren Marktzugang für seinen Wundverband PICO 7. Darüber hinaus werden Behandlungen von Hautstrahlenschäden aufgrund der hohen Kosten im US-amerikanischen Medicare-System vollständig erstattet.

- Robuste Zulassungsverfahren: Die Hersteller stehen vor der Herausforderung der sogenannten „Animal Rule“, die Wirksamkeitsstudien am Menschen nicht zulässt. Die US-amerikanische Arzneimittelbehörde FDA verlangt für die Zulassung aussagekräftige Daten aus Tiermodellen – ein aufwendiges und kostspieliges Verfahren. Die Zulassung von Neupogen zur Behandlung des akuten Strahlensyndroms beispielsweise erforderte groß angelegte Studien, die vom National Institute of Allergy and Infectious Diseases (NIAID) koordiniert wurden. Dieser Weg erfordert hohe Anfangsinvestitionen ohne sicheren kommerziellen Erfolg und stellt somit eine hohe Markteintrittsbarriere dar, die nur für kapitalstarke Unternehmen gilt.

Marktgröße und Prognose für die Behandlung von Hautstrahlenschäden:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,8 % |

|

Marktgröße im Basisjahr (2025) |

554,3 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1545,6 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Hautstrahlenschäden:

Segmentanalyse der Vertriebskanäle

Staatliche Vorräte und Direktbeschaffung dominieren das Segment und werden voraussichtlich bis 2035 einen Marktanteil von 80,3 % erreichen. Dieses Segment wird nicht von der kommerziellen Nachfrage, sondern von der Politik der öffentlichen Gesundheitsvorsorge angetrieben. Laut einem Bericht der Health Information and Quality Authority vom November 2023 verwalten alle Länder ihre Vorräte aktiv, indem sie ihre Bestände rotieren lassen und den Abfall unter 0,5 % der Gesamtvorräte halten, um Verschwendung zu vermeiden. Diese Strategie macht den Markt nahezu vollständig von den staatlichen Haushalts- und Beschaffungszyklen abhängig und umgeht den traditionellen kommerziellen Vertrieb.

Produktsegmentanalyse

Pharmazeutika sind führend im Produktsegment und werden voraussichtlich bis 2035 den größten Marktanteil halten. Dieses Segment wird durch die entscheidende Rolle spezialisierter Medikamente angetrieben, die die komplexe Pathophysiologie von Strahlenschäden behandeln. Die Pharmaindustrie wächst rasant, und laut einem Bericht des indischen Ministeriums für Pharmazie vom September 2024 ist die indische Pharmaindustrie die drittgrößte der Welt und trägt 10 % zum globalen Produktionsvolumen bei. Diese starke Produktionsbasis erweitert das Forschungs- und Entwicklungsökosystem und positioniert Indien als globalen Standort für die Forschung, Produktion und Lieferung fortschrittlicher Formulierungen zur Behandlung von Hautstrahlenschäden.

Segmentanalyse nach Verabreichungsweg

Parenterale oder injizierbare Medikamente dominieren dieses Segment und haben den größten Marktanteil. Dies liegt an der Notwendigkeit einer sofortigen systemischen Wirkung in Massenunfallsituationen. Therapien für die dringlichsten Komponenten von Strahlenschäden, einschließlich des hämatopoetischen Syndroms und innerer Kontamination, erfordern eine intravenöse oder subkutane Verabreichung, um Wirksamkeit und eine schnelle Genesung zu gewährleisten. Die National Institutes of Health betonen, dass wichtige Gegenmaßnahmen wie Zytokine, Antibiotika und bestimmte Dekorkulationsmittel für die Injektion entwickelt wurden, um eine sofortige Bioverfügbarkeit zu erreichen. Daher ist dies der entscheidende Verabreichungsweg für die Erstversorgung in der Notfallmedizin.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsart |

|

Produkt |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Endbenutzer |

|

Strahlungsart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung von Hautstrahlenschäden – Regionale Analyse

Einblicke in den nordamerikanischen Markt

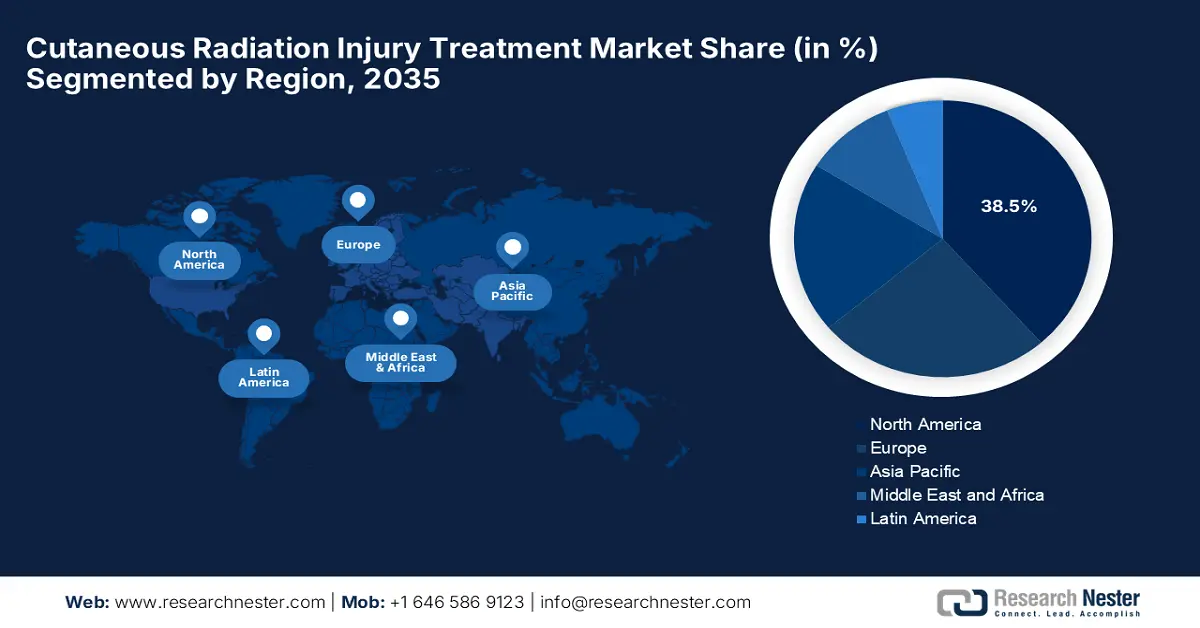

Nordamerika dominiert den Markt und wird Prognosen zufolge bis 2035 mit 38,5 % den größten Anteil erreichen. Die Region profitiert von einer hochentwickelten Gesundheitsinfrastruktur und großzügigen Erstattungsrichtlinien. Laut dem US-Gesundheitsministerium (Department of Health & Human Services) stellen Einrichtungen wie die Biomedical Advanced Research and Development Authority (BARDA) erhebliche Mittel für die Entwicklung und Beschaffung medizinischer Gegenmaßnahmen bereit, darunter auch Behandlungen nach Strahlenexposition. Darüber hinaus wird erwartet, dass die Nutzung von Telemedizin in der Nachsorge nach Strahlentherapie zunimmt, was auf positive Marktaussichten hindeutet.

Die USA sind der dominierende Akteur auf dem Markt, maßgeblich getrieben durch die Nachfrage des Militärs und der Onkologie. Laut einer Studie der National Library of Medicine (NLM) vom März 2022 unterziehen sich in den USA fast 650.000 Krebspatienten einer Strahlentherapie, die häufig Hautschäden verursacht und eine Behandlung dieser strahlenbedingten Hautschäden erfordert. Verschiedene Forschungsarbeiten zu Stammzelltherapien und Hydrogelsystemen werden durchgeführt, um diese Hautschäden zu behandeln. Die Präsenz wichtiger Marktteilnehmer und ihre innovativen Strategien positionieren die USA als globalen Hotspot in diesem Bereich.

Kanada verzeichnet dank der staatlichen und provinziellen Förderung ein außergewöhnliches Wachstum im Markt für die Behandlung von Hautstrahlenschäden. Ein Bericht der CMA vom Oktober 2022 belegt dies: Kanada investiert über 300 Millionen US-Dollar in das Gesundheitswesen, einschließlich Notfallvorsorge und Management von Strahlenunfällen. Die kanadische Gesundheitsbehörde (Public Health Agency of Canada) priorisiert zudem die Bevorratung mit Silberverbänden, während das Tele-Radiotherapie-Programm in Alberta die Versorgungsunterschiede im ländlichen Raum verringert und so ein großes Marktpotenzial eröffnet. Diese koordinierten Initiativen von Bund und Ländern fördern die landesweite Anwendung fortschrittlicher Behandlungsmethoden für Hautstrahlenschäden und festigen Kanadas Position als wichtigen Wachstumsmarkt.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt dürfte von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % das schnellste Wachstum verzeichnen. Die zunehmende Anwendung der Strahlentherapie, der Ausbau der Kernenergie und staatlich geförderte Programme sind Schlüsselfaktoren für diese Entwicklung. Die Regierungen der Region tragen aktiv zu diesem Wachstum bei, um gemeinsam die Gesundheitsversorgung zu verbessern und Innovationen zu fördern. Neben den Fortschritten von KIRAM im Bereich der Stammzelltherapien konzentriert sich die malaysische Atombehörde auf die Ausbildung in Notfallmaßnahmen und ist daher für ein normales Marktwachstum geeignet.

China baut seine dominante Position im Markt für die Behandlung von Hautstrahlenschäden weiter aus und sichert sich dank staatlich geförderter Forschung und Entwicklung sowie der hohen Nachfrage nach Strahlentherapie einen bedeutenden regionalen Marktanteil. Eine im Dezember 2023 veröffentlichte Studie der Royal Society of Chemistry belegt dies: Hydrogelbasierte Wundbehandlungen erzielen eine außergewöhnliche Wirksamkeit bei der Minimierung des Bakterienwachstums um 99 %. Darüber hinaus ist das Land ein Produktionszentrum für pharmazeutische Wirkstoffe (APIs), was durch die Herstellung topischer Präparate und Biologika effektiv unterstützt wird. Die Initiative „Gesundes China 2030“ priorisiert zudem die nukleare Notfallvorsorge für Wundauflagen und systemische Therapien bei chronischen Strahlenschäden.

Indien expandiert im regionalen Markt für die Behandlung von Hautstrahlenschäden, maßgeblich getrieben durch die Generikaproduktion und den Ausbau des Zugangs zur Strahlentherapie. In diesem Zusammenhang prognostiziert die PRS-Legislativstudie für 2025/26, dass das Ministerium 99.859 Crore Rupien für den Gesundheitshaushalt bereitgestellt hat, der im nächsten Jahr voraussichtlich um 11 % steigen wird. Die 2024 begonnene Zusammenarbeit zwischen CDSCO und EMA hat die Zulassung von Generika zur Behandlung von Hautstrahlenschäden beschleunigt und Millionen von Patienten geholfen. Das Nationale Krebsnetzwerk (National Cancer Grid) soll die Anzahl der Behandlungszentren für Hautstrahlenschäden verdoppeln und so die Lücke schließen. Darüber hinaus konnte Mylan NV die Preise senken, indem die heimische Wirkstoffproduktion gefördert und die Position des Landes auf dem Weltmarkt gestärkt wurde.

Einblicke in den europäischen Markt

Europa wird voraussichtlich seine Position als zweitgrößter Akteur auf dem globalen Markt aufgrund der steigenden Nachfrage nach Strahlentherapie, nuklearen Sicherheitsprotokollen und landesweiten Gesundheitsinitiativen behaupten. Die Fördergelder tragen auch zur Standardentwicklung bei, wobei der EU-Gesundheitsdatenraum laut Daten der Europäischen Kommission für 2024 in die Forschung und Entwicklung von Therapien gegen kutane Strahlenschäden investiert. Darüber hinaus hat die EMA die Zulassung von Therapien gegen kutane Strahlenschäden im Jahr 2024 beschleunigt und damit nationale und internationale Investoren in diesem Sektor angezogen.

Deutschland ist mit einem bedeutenden Umsatzanteil Marktführer in Europa, vor allem aufgrund hoher Gesundheitsausgaben und einer großen Patientenbasis. Das Bundesministerium für Gesundheit und das Robert Koch-Institut sind zentrale Institutionen für die Bevorratung und die Krisenplanung. Laut einem Bericht des Statistischen Bundesamtes (Destatis) vom April 2022 ist die Zahl der Hautkrebsfälle aufgrund hoher Strahlenbelastung um 81 % gestiegen. Darüber hinaus sind deutsche Unternehmen wie Siemens Healthineers führend in Sachen Innovation mit IoT-fähigen CRI-Monitoren.

Der Markt für die Behandlung von Hautstrahlenschäden in Großbritannien verzeichnet ein starkes Wachstum. Die Marktnachfrage wird durch die Aufrechterhaltung des nationalen britischen Vorrats an medizinischen Gegenmaßnahmen bestimmt. Laut einer Überprüfung der britischen Regierung zur Vorbereitung auf Gesundheitsnotfälle wurde die Finanzierung dieser Kapazitäten priorisiert, wobei ein erheblicher Teil des Budgets für die Gesundheitssicherheit für die Beschaffung und Auffüllung von Behandlungen gegen Hautstrahlenschäden vorgesehen ist, um die nationale Resilienz zu gewährleisten. All diese Faktoren tragen somit maßgeblich zu den finanziellen Erträgen dieses Sektors bei.

Wichtigste Akteure auf dem Markt für die Behandlung von Hautstrahlenschäden:

- Amgen Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Sanofi

- Novartis AG

- Pfizer Inc.

- Mallinckrodt plc

- Bayer AG

- Mylan NV (Teil von Viatris)

- Teva Pharmaceutical Industries Ltd.

- Rakuten Medical, Inc.

- Humanigen, Inc.

- Partner Therapeutics, Inc.

- Shield Therapeutics PLC

- Celltrion Inc.

- Daiichi Sankyo Company, Limited

- CSL Limited

- Sun Pharmaceutical Industries Ltd.

- Lupin Limited

- Hikma Pharmaceuticals PLC

- Biogen Inc.

- Duopharma Biotech Berhad

Der Markt für die Behandlung von Hautverletzungen durch Strahlung ist stark konzentriert. Führende Unternehmen wie 3M, Smith & Nephew, Amgen, Mölnlycke und ConvaTec kontrollieren den größten Marktanteil. Diese Unternehmen verfolgen verschiedene Strategien, um ihre Marktpositionen zu sichern. So setzt beispielsweise 3M mit seinen FDA- und CE-zugelassenen Wundauflagen auf Produktdifferenzierung. Auch der Markt für Biologika boomt: Amgens Kineret zielt auf die Behandlung schwerer Hautverletzungen durch Strahlung ab und soll bis Ende 2026 die Umsätze steigern. Darüber hinaus investieren aufstrebende Unternehmen wie PolyNovo und Toray verstärkt in Nanotechnologie-Wundauflagen für Strahlenverbrennungen.

Die wichtigsten Akteure in diesem Bereich sind unten aufgeführt:

Neueste Entwicklungen

- Im Oktober 2025 gab Soligenix, Inc. das Erreichen eines wichtigen Sicherheitsmeilensteins in ihrer bestätigenden klinischen Phase-3-Studie mit HyBryte zur Behandlung des kutanen T-Zell-Lymphoms bekannt.

- Im August 2025 startete die IAEA ein Stammzellenprojekt, das dazu dienen soll, die Heilung von Patienten mit strahlenbedingten Hautschäden zu verbessern, die besonders schmerzhaft sind und deren Heilungsprozess sehr lange dauert.

- Report ID: 4154

- Published Date: Oct 15, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Behandlung von Hautstrahlenschäden Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.