Marktausblick für klinische Studien:

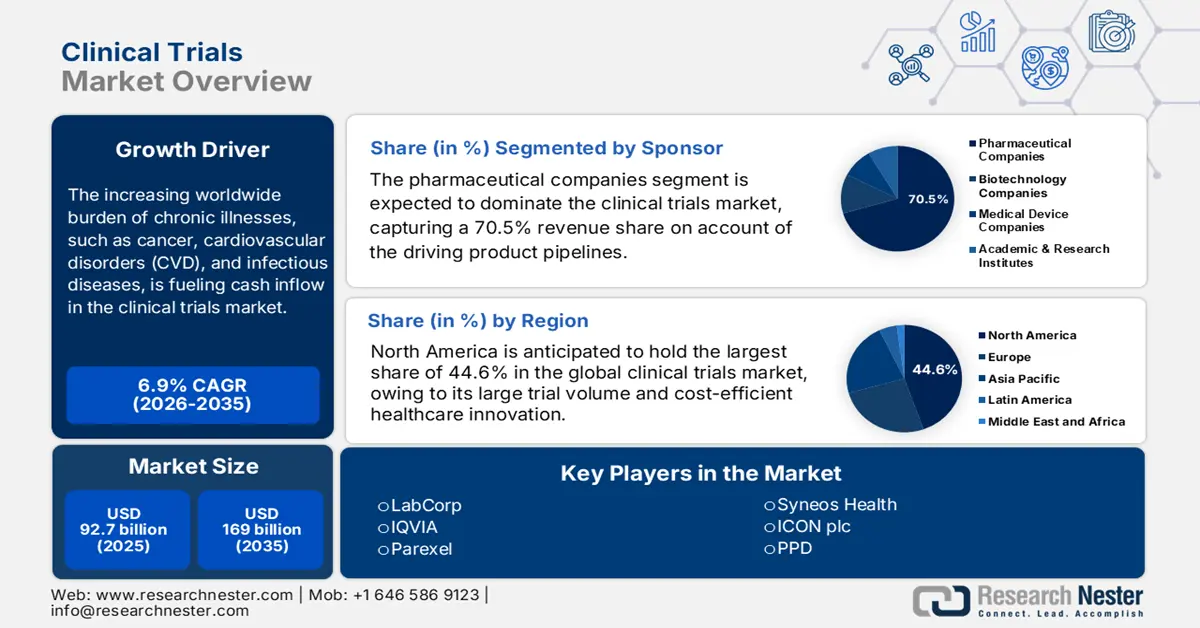

Der Markt für klinische Studien hatte im Jahr 2025 ein Volumen von 92,7 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 169 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für klinische Studien auf 99,1 Milliarden US-Dollar geschätzt.

Die weltweit zunehmende Belastung durch chronische Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und Infektionskrankheiten treibt den Kapitalzufluss im Markt an. Laut einem Artikel der NLM vom Oktober 2022 umfasst ClinicalTrials.gov seit seiner Einführung über 400.000 registrierte klinische Studien aus 220 Ländern. Die Anzahl der Studien hat sich insbesondere nach der Forderung des International Committee of Medical Journal Editors (ICMJE) nach klinischen Studien erhöht. Wie der OECD-Datenbericht von 2023 zeigt, waren Herz-Kreislauf-Erkrankungen in Deutschland für fast 33 % aller Todesfälle verantwortlich. Dies bietet dem Markt ein enormes Wachstumspotenzial mit dem Ziel, standardisierte Behandlungslösungen anzubieten.

Trotz der gestiegenen Beteiligung bleibt der Kostendruck im Markt aufgrund deutlich gestiegener Kosten für Forschung und Entwicklung sowie regulatorische Auflagen weiterhin hoch. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom Dezember 2024 wurden in Europa bis 2022 insgesamt 14.888 klinische Studien durchgeführt, gefolgt von 11.683 in Amerika, 7.872 im Westpazifik, 248 im östlichen Mittelmeerraum und 18 in Afrika. Diese klinischen Studien tragen somit maßgeblich zur globalen Marktpräsenz bei. Sponsoren und CROs konzentrieren sich zudem darauf, die Effizienz der Studien zu optimieren und gleichzeitig die Einhaltung der Vorschriften zu gewährleisten, um den Markt in verschiedenen Ländern positiv zu beeinflussen.

Markt für klinische Studien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Investitionen in die pharmazeutische Forschung und Entwicklung: Aufgrund der wachsenden Nachfrage nach geeigneten Therapien investieren Gesundheitsbehörden und Pharmaunternehmen weltweit massiv in diesen Markt. Der aktuelle Trend zu Investitionen in die pharmazeutische Forschung und Entwicklung sichert diesem Sektor einen stetigen Kapitalzufluss. Laut einem im Juni 2024 von der NLM veröffentlichten Artikel werden rund 172,7 Millionen US-Dollar für die Entwicklung neuer Medikamente benötigt, davon 72,5 Millionen US-Dollar für urogenitale Erkrankungen und 297,2 Millionen US-Dollar für Anästhesie und Schmerztherapie. Aufgrund von Kostenüberschreitungen sind die Kosten jedoch auf 515,8 Millionen US-Dollar gestiegen, was zu erhöhten Kapitalisierungskosten für die Medikamentenentwicklung von 879,3 Millionen US-Dollar geführt hat.

- Taktische Innovationen und Industriepartnerschaften: Strategische Partnerschaften und technologische Innovationen sind die wichtigsten Triebkräfte für die Erweiterung der Produktpipeline und den Fortschritt des Marktes. So erreichte Johnson & Johnson beispielsweise im Jahr 2024 weltweit über eine Million Gesundheitsfachkräfte und konnte so seine Versorgung bei Bedarf optimieren. Wie im NLM-Artikel vom Oktober 2023 erwähnt, gab BeenvolentAI im Mai 2022 bekannt, dass AstraZeneca ein weiteres vielversprechendes Zielmolekül für die idiopathische Lungenfibrose ausgewählt hat, um mithilfe KI-gestützter Wirkstoffforschung den Arzneimittelentwicklungsprozess zu starten. Diese kommerziellen Schritte und technologiebasierten Integrationen zeigen somit eine höhere Kosteneffizienz und schnellere Ergebnisse und ermutigen weitere Unternehmen, in diesen Sektor zu investieren.

- Die weltweit zunehmende Alterung der Bevölkerung spielt eine entscheidende Rolle für den Markt, da sie die Sicherheit von Behandlungen und Medikamenten für ältere Menschen gewährleistet, von denen die meisten Therapien in Anspruch nehmen. Laut einem WHO-Bericht vom Oktober 2024 wird Ende 2030 jeder sechste Mensch über 60 Jahre alt sein, und bis Ende 2050 wird die Weltbevölkerung 2,1 Milliarden Menschen umfassen. Darüber hinaus wird sich die Zahl der über 80-Jährigen bis 2050 voraussichtlich verdreifachen und 426 Millionen erreichen, was einem Anstieg von 12 % auf 22 % entspricht. Dies bietet daher hervorragende Voraussetzungen für ein starkes Marktwachstum in verschiedenen Ländern.

Durchführung klinischer Studien durch verschiedene Einkommensgruppen

Gruppen/Jahrgänge | 2022 | 2023 |

Hohes Einkommen | 31.477 | 28.758 |

Niedriges Einkommen | 368 | 291 |

Unteres mittleres Einkommen | 16.599 | 19.047 |

Unbekannt | 3.872 | 4.816 |

Oberes mittleres Einkommen | 23.800 | 21.776 |

Quelle: WHO

Durchführung klinischer Studien nach Ländern (2024)

Länder | Anzahl der Versuche |

UNS | 186.497 |

China | 135.747 |

Indien | 74.031 |

Japan | 65.167 |

Deutschland | 54.902 |

Vereinigtes Königreich | 49.145 |

Frankreich | 46.309 |

Kanada | 35.700 |

Quelle: WHO

Herausforderungen

- Rentabilitätseinschränkungen und staatliche Preiskontrollen: Um die Kosteneffizienz von Arzneimitteln zu gewährleisten, erlassen Behörden in preissensiblen Regionen häufig strenge Preisrichtlinien, die oft Markenprodukte und Gewinnmargen einschränken. Dieses Kriterium erschwert die Einhaltung der Beschaffungsrichtlinien, da es für Unternehmen schwierig wird, Kosten zu senken und gleichzeitig Qualität zu liefern. Beispielsweise hat das in Deutschland in Kraft getretene AMNOG-Gesetz den Nachweis der Bezahlbarkeit vorgeschrieben, was zu Verzögerungen bei klinischen Studien in der Onkologie geführt hat. Um diesem Problem entgegenzuwirken, kooperieren Unternehmen jedoch mit Krankenkassen, um diese Anforderungen im Rahmen der Kostenerstattung zu umgehen.

- Datenschutz und ethische Richtlinien: Neben klinischer Sicherheit und therapeutischer Wirksamkeit stellt die Einhaltung ethischer und datenschutzrechtlicher Bestimmungen eine erhebliche Herausforderung für den Markt dar. Wie ersichtlich, verursachte die DSGVO in Europa durchschnittliche Mehrkosten pro Studie, was häufig zu einer Überschreitung des Produktionsbudgets und damit zu Preiserhöhungen führte. Um diese Belastungen zu bewältigen, setzten führende Pharmaunternehmen, darunter Johnson & Johnson, erfolgreich auf Blockchain-basierte Einwilligungstools. Diese reduzierten die Compliance-Kosten und trugen so zur Verbesserung des internationalen Marktes bei.

Marktgröße und Prognose für klinische Studien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

92,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

169 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für klinische Studien:

Sponsorensegmentanalyse

Laut Prognose des Sponsors wird das Segment der Pharmaunternehmen im Markt für klinische Studien bis Ende 2035 mit 70,5 % den größten Anteil erreichen. Das Wachstum dieses Segments ist maßgeblich auf kontinuierliche und immense Investitionen in Forschung und Entwicklung zurückzuführen, die die Produktpipeline vorantreiben. Darüber hinaus sehen sich diese Unternehmen mit dem Auslaufen von Patenten konfrontiert, insbesondere bei Blockbuster-Medikamenten, was sie zu hohen Investitionen veranlasst. Ziel ist die Entwicklung wegweisender Biologika, komplexer Therapien und Präzisionsmedikamente für seltene Erkrankungen und Krebserkrankungen, die aufwändige und langwierige klinische Studien erfordern. Die umfangreichen finanziellen Ressourcen der Pharmaunternehmen ermöglichen zudem die Finanzierung groß angelegter, mehrphasiger internationaler Studien, was sich wiederum positiv auf dieses Segment auswirkt.

Phasensegmentanalyse

Basierend auf der Phase wird erwartet, dass das Segment der Phase-III-Studien im Markt für klinische Studien im Prognosezeitraum den zweithöchsten Marktanteil erreichen wird. Das Wachstum dieses Segments wird maßgeblich durch die steigende Nachfrage nach groß angelegten Zulassungsstudien in Bereichen wie Onkologie und Herz-Kreislauf-Erkrankungen getrieben, was sich direkt auf die führende Position des Segments auswirkt und zu einer höheren Beteiligung und einem größeren Kapitalzufluss führt. Laut einem NLM-Artikel vom Mai 2023 wurde eine logische Regression mit 24.295 Fällen aus Phase-I- bis Phase-IV-Studien zu neuen Wirkstoffen und Biologika durchgeführt. Dies ergab eine Erfolgsquote von 120,2 % für Modell 1, 112,9 % für Modell 2 und 115,2 % für Modell 3, insbesondere während der Phase-III-Studien, was das Wachstum dieses Segments begünstigt.

Analyse der Segmente therapeutischer Bereiche

Basierend auf dem Therapiegebiet wird erwartet, dass das Onkologie-Segment im Markt für klinische Studien bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Segments wird maßgeblich durch den anhaltenden Anstieg der Krebsprävalenz weltweit und die damit einhergehenden neuen Fallzahlen in verschiedenen Ländern angetrieben. Diese demografische Entwicklung verdeutlicht den dringenden Bedarf an innovativen Therapien weltweit und macht dieses Segment zu einer Priorität für Pharmaunternehmen. Laut einem Artikel der National Library of Medicine (NLM) vom März 2023 gab es 19,3 Millionen Krebsfälle. Darüber hinaus prognostiziert ein Artikel des National Cancer Institute vom Mai 2025, dass in den USA bis Ende 2025 etwa 2.041.910 neue Krebsfälle erfolgreich diagnostiziert werden, was für das gesamte Segment international optimistische Aussichten schafft.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Sponsor |

|

Phase |

|

Therapeutisches Gebiet |

|

Design |

|

Serviceart |

|

Produkt und Lösung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für klinische Studien – Regionale Analyse

Einblicke in den nordamerikanischen Markt

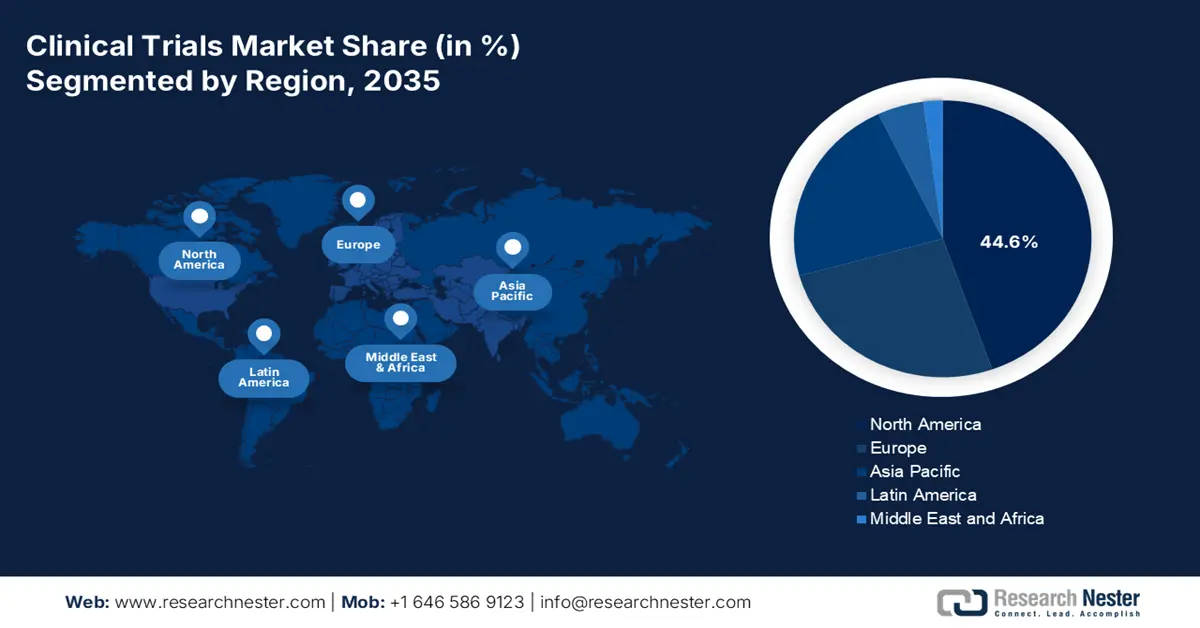

Nordamerika wird voraussichtlich bis Ende 2035 mit 44,6 % den größten Marktanteil im Bereich klinischer Studien halten. Die Marktpräsenz in der Region wird maßgeblich durch die steigende Anzahl an Patienten und die kontinuierliche Durchführung onkologischer Studien mit zunehmender Teilnehmerzahl getrieben. Die Auswirkungen der Region auf den Markt reichen jedoch über die Rekrutierung hinaus: Frühphasenstudien zu Diabetes zeigten eine Reduzierung von Krankenhausaufenthalten und die Rettung von Patientenleben. Darüber hinaus wies ein im November 2022 von der NLM veröffentlichter Artikel darauf hin, dass die Gesamtzahl der diabetesbedingten Krankenhausaufenthalte in den USA von 3.079,0 auf 3.280,8 pro 100.000 Einwohner gestiegen ist, was sich positiv auf den Gesamtmarkt auswirkt.

Die USA festigen ihre Führungsposition im regionalen Markt durch einen starken staatlich geförderten Kapitalzufluss, einen großen Patientenpool und eine Ausweitung der Krankenversicherung. Dies wird durch einen Datenbericht der KFF Organization vom April 2022 untermauert, der einen Anstieg der Medicare-Ausgaben pro Person von 5.800 USD auf 16.700 USD zwischen 2020 und 2023 ausweist – ein durchschnittliches jährliches Wachstum von 4,7 % über diesen Dreijahreszeitraum. Laut einem Artikel von Medical Buyer aus dem August 2025 hat der Markt für regulatorische Angelegenheiten im Bereich Medizinprodukte ein Volumen von 6,7 Milliarden USD und soll bis 2034 auf 18,3 Milliarden USD ansteigen, was sich positiv auf die Marktpräsenz in den USA auswirken wird.

Der kanadische Markt für klinische Studien wächst stetig und wird durch erhöhte Investitionen des Bundes in das Gesundheitswesen gestärkt. Laut einem Artikel aus Ontario vom Januar 2025 genehmigte die kanadische Regierung zügig 18 neue Zentren für die Behandlung von Obdachlosen und Suchtkranken (HART-Zentren), um die Sicherheit in den Gemeinden zu verbessern. Dafür stellte sie großzügige 529 Millionen US-Dollar für den Bau von insgesamt 27 HART-Einrichtungen in der Provinz bereit und verbot gleichzeitig den Betrieb von Drogenkonsumräumen im Umkreis von 200 Metern um lizenzierte Kindertagesstätten und Schulen. Dies deutet auf ein enormes Wachstumspotenzial für den Markt in Kanada hin.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im analysierten Zeitraum voraussichtlich das schnellste Wachstum im globalen Markt für klinische Studien verzeichnen. Dieser Fortschritt wird primär durch kostenoptimierte Rekrutierung, jüngste regulatorische Reformen, die Zunahme chronischer Erkrankungen und den Aufstieg der pharmazeutischen Industrie beschleunigt. Darüber hinaus sind Länder in diesem Umfeld führend im Bereich der Präzisionsmedizin, unterstützt durch AMED-Investitionen und Steuervergünstigungen für Forschung und Entwicklung (F&E) im Rahmen von Studien zu chronischen Erkrankungen. Malaysia und Südkorea etablieren sich unterdessen als bedeutende Innovationszentren, indem sie niedrigere Kosten ermöglichen. Diese rasante Expansion unterstreicht die transformative und wichtige Rolle des asiatisch-pazifischen Raums für die globale Entwicklung des Sektors.

China dominiert den asiatisch-pazifischen Markt und stellte 2023 den Großteil der nationalen Arzneimittelbehörde (NMPA). Zudem verkürzte das Land gezielt die Zulassungszeiten. Laut einem im September 2024 von der NLM veröffentlichten Artikel beliefen sich die gesamten Gesundheitsausgaben des Landes auf 8.532,7 Milliarden Yuan (1.268,6 Milliarden US-Dollar), was 7,0 % des BIP entsprach. Darüber hinaus lagen die gesamten Gesundheitsausgaben pro Kopf im Jahr 2022 bei 6.044,0 Yuan (898,6 US-Dollar), was optimistische Aussichten für die Marktentwicklung in China eröffnet.

Indien entwickelt sich dank seines bemerkenswerten Patientenwachstums und der kontinuierlichen Steigerung der Biologika-Produktion zu einem wichtigen Akteur im Markt für klinische Studien im asiatisch-pazifischen Raum. Die Regierung fördert den Ausbau der nationalen Ressourcen, um den Bereich der biopharmazeutischen und medizinischen Geräte weiter zu stärken. Laut dem PIB-Datenbericht vom August 2024 versorgt das indische Gesundheitssystem insgesamt 7,5 Millionen Menschen, und die öffentlichen Ausgaben belaufen sich derzeit auf 2,5 % des BIP, was die positive Entwicklung des Marktes im Land verdeutlicht.

Gesundheitsausgaben im asiatisch-pazifischen Raum im Jahr 2022

Länder | % des BIP |

Australien | 9,9 |

China | 5.3 |

Indonesien | 2.6 |

Japan | 11.4 |

Malaysia | 3.9 |

Singapur | 4.9 |

Quelle: Weltbankorganisation

Einblicke in den europäischen Markt

Für Europa wird zwischen 2025 und 2037 ein deutliches Wachstum des Marktes für klinische Studien erwartet. Regulatorische Fortschritte und eine starke staatliche Unterstützung, darunter die EHDS-Initiative, die den grenzüberschreitenden Datenaustausch verbesserte und Genehmigungsverfahren beschleunigte, sind die wichtigsten Wachstumstreiber in dieser Region. Laut einem Artikel der EMA vom Juli 2023 befindet sich das EU-Netzwerk in einem schrittweisen Übergangsprozess, der 18 Monate nach Einführung des Clinical Trials Information System (CTIS) begann. In diesem Zeitraum wurden über 1.700 Anträge für klinische Studien im CTIS eingereicht, und mehr als 700 klinische Studien sind gemäß der CTR genehmigt und eignen sich daher zur Förderung der Marktentwicklung.

Großbritannien behauptet seine Führungsposition auf dem europäischen Markt für klinische Studien, indem es 2023 den Großteil seines Gesundheitsbudgets für diese Studien bereitstellt – ein Anstieg gegenüber den letzten fünf Jahren. Laut einem Artikel der britischen Regierung vom Juli 2025 hat die Arzneimittelbehörde (MHRA) einen wichtigen Schritt unternommen, um Patienten vor Ort den Zugang zu den neuesten, gezielt in der Region verfügbaren Medizintechnologien zu ermöglichen. Darüber hinaus ermöglicht das vom Nationalen Gesundheitsdienst (NHS) eingeführte integrierte System eine effiziente Rekrutierung und unterstützt die meisten laufenden Studien, wodurch es optimale Bedingungen für das Marktwachstum schafft.

Deutschland baut seine zweitgrößte Position in der Region auf dem globalen Markt für klinische Studien weiter aus. Dies wird maßgeblich durch die erhöhten Ausgaben des Bundesministeriums für Gesundheit (BMG) in den letzten vier Jahren unterstützt, die der Forschung in den Bereichen Onkologie und seltene Erkrankungen Priorität einräumen. Darüber hinaus belegt das robuste Studien-Ökosystem des Landes laut Bundesärztekammer auch die steigende Anzahl laufender Studien, die auf die enge Zusammenarbeit zwischen Wissenschaft und Industrie zurückzuführen ist. Diese strategischen Investitionen und der kooperative Rahmen stärken Deutschlands führende Rolle in diesem Sektor und festigen damit seine Marktpräsenz.

Historische klinische Studien der Phasen I bis IV, die in Europa durchgeführt wurden

Phasen/Jahre | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Phase 1 | 84 | 88 | 105 | 86 | 82 | 97 | 138 | 132 | 110 | 122 | 8 |

Phase 2 | 266 | 239 | 229 | 255 | 258 | 305 | 330 | 271 | 214 | 236 | 14 |

Phase 3 | 316 | 316 | 269 | 314 | 310 | 350 | 344 | 305 | 311 | 284 | 14 |

Phase 4 | 70 | 81 | 51 | 48 | 44 | 48 | 52 | 46 | 25 | 32 | 7 |

Wichtige Akteure im Markt für klinische Studien:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für klinische Studien ist aktuell durch hohe Kompetenz internationaler Marktführer geprägt. In diesem Umfeld sind US-amerikanische CROs wie Parexel, LabCorp und IQVIA durch dezentrale und KI-gestützte Studienintegration führend. Europäische Vorreiter wie Eurofins und ICON nutzen ihre Expertise in regulatorischer Compliance und Real-World-Daten. Gleichzeitig konzentrieren sich Unternehmen im asiatisch-pazifischen Raum, darunter Novotech und WuXi AppTec, stark auf schnelle Rekrutierung und Kosteneffizienz. Strategische Fusionen und Übernahmen sowie die zunehmende Verbreitung von KI verstärken die Marktdynamik und tragen so zum Wachstum des Gesamtmarktes bei.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Branchenfokus | Marktanteil (2025) |

IQVIA | Größtes CRO, das Datenanalysen, dezentrale Studien und Lösungen für Real-World-Evidenz anbietet. | 12,9 % |

LabCorp | Diagnostik und Management klinischer Studien, spezialisiert auf zentrale Labordienstleistungen. | 10,5 % |

Parexel | Full-Service-CRO mit Expertise in Studien zu seltenen Erkrankungen und Onkologie. | 8,8 % |

PPD | Das Unternehmen wurde von Thermo Fisher übernommen und ist stark in Phase-I-IV-Studien und der Biomarkerforschung. | 8,1 % |

Syneos Health | Hybrides CRO + CMO-Modell mit Schwerpunkt auf Unterstützung in der späten Entwicklungsphase und bei der Kommerzialisierung. | 7,3 % |

ICON plc | Full-Service-CRO mit KI-gestützten Tools zur Studienoptimierung und Patientenrekrutierung. | xx% |

Charles River Labs | Präklinisches Auftragsforschungsinstitut (CRO) mit starker Unterstützung in den Bereichen Toxikologie und Gentherapie. | xx% |

Covance | LabCorp-Tochtergesellschaft, spezialisiert auf Zentrallaboratorien und Studien zur Präzisionsmedizin. | xx% |

Medpace | Nischenfokus auf kleine und mittelgroße Biotech-Studien, insbesondere im Bereich der Kardiologie. | xx% |

PRA Gesundheitswissenschaften | Heute gehört das Unternehmen zu ICON, das für adaptive Studiendesigns und Lösungen mit realen Daten bekannt ist. | xx% |

WuXi AppTec | Führendes asiatisches CRO, das umfassende Dienstleistungen von der präklinischen bis zur klinischen Phase anbietet. | xx% |

SGS SA | Diversifiziertes Auftragsforschungsinstitut mit starker EU-Präsenz in den Bereichen Bioanalytik und regulatorische Konformität. | xx% |

Eurofins Scientific | Unterstützung von Labortests und klinischen Studien, insbesondere in den Bereichen Genomik und Bioanalytik. | xx% |

Novotech | Marktführer im asiatisch-pazifischen Raum mit beschleunigten Zulassungsverfahren für klinische Studien in Australien und Südkorea. | xx% |

Samsung Bioepis | Auf Biosimilars spezialisiertes CRO mit starken Partnerschaften in der EU und den USA. | xx% |

Jubilant Biosys | Kosteneffiziente CRO für Generika und Auftragsforschung in Schwellenländern. | xx% |

Pharmaron | Integriertes CRO mit starker Expertise in präklinischen Studien und Studien mit niedermolekularen Wirkstoffen. | xx% |

Clinigen Gruppe | Spezialisiert auf Versorgungslösungen für klinische Studien in späten Phasen und nach der Zulassung. | xx% |

Bioequivalence Sdn Bhd | Nischenanbieter im Bereich Bioäquivalenz- und Generika-Studien für die ASEAN-Märkte. | xx% |

Quellen: IQVIA, LabCorp, Parexel, PPD, Syneos Health, ICON plc, Charles River Labs, Covance, Medpace, PRA Health Sciences, WuXi AppTec, SGS SA, Eurofins Scientific, Novotech, Samsung Bioepis, Jubilant Biosys, Pharmaron, Clinigen Group, Bioequivalence Sdn Bhd

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im März 2025 gab Italfarmaco SpA ein umfassendes Upgrade hinsichtlich der klinischen und regulatorischen Fortschritte für Givinostat bekannt, das Medikament des Unternehmens zur Behandlung der Duchenne-Muskeldystrophie (DMD), wobei laufende klinische Studien hervorgehoben wurden.

- Im Februar 2025 gaben AbbVie und Xilio Therapeutics, Inc. eine Kooperations- und Optionslizenzvereinbarung zur Entwicklung neuartiger tumoraktivierter, antikörperbasierter Immuntherapien, einschließlich maskierter T-Zell-Engager, bekannt, um die firmeneigene Technologie von Xilio zu nutzen.

- Im Februar 2025 unterzeichnete Novotech erfolgreich eine Absichtserklärung (Memorandum of Understanding, MOU) mit dem Wonju Severance Christian Hospital, um eine taktische Zusammenarbeit mit dem Schwerpunkt auf der Optimierung medizinischer Innovationen und klinischer Forschung zu entwickeln.

- Im Januar 2024 verkündete Accenture , dass es durch QuantHealth und Accenture Ventures erfolgreich eine strategische Investition getätigt habe, die es Biotech- und Pharmaunternehmen ermögliche, kostengünstig und schnell Standardbehandlungen für Patienten zu entwickeln.

- Report ID: 4215

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.