Marktausblick für klinische Studien im Bereich Neurologie:

Der Markt für klinische Studien im Bereich Neurologie wurde 2025 auf 6,05 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2035 auf über 11,04 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 6,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für klinische Studien im Bereich Neurologie auf 6,39 Milliarden US-Dollar geschätzt.

Die weltweit wachsende Zahl neurologisch beeinträchtigter Patienten drängt öffentliche und private Einrichtungen zur Entwicklung innovativer Behandlungsansätze und beflügelt so den Markt für klinische Studien im Bereich Neurologie. Laut einem Bericht des Institute for Health Metrics and Evaluation (IHME) vom März 2024 starben 2021 weltweit rund 443 Millionen Menschen an neurologischen Erkrankungen. Über 43 % der Weltbevölkerung, insgesamt 3,4 Milliarden Menschen, litten im selben Jahr an diesen Störungen. Daher steigt das Interesse von Pharmaunternehmen an der Entwicklung neuartiger Therapien für das breite Spektrum von Erkrankungen des zentralen Nervensystems (ZNS). Infolgedessen nehmen Investitionen und Engagements in diesem Sektor zu.

Darüber hinaus betont die Branche in diesem medizinischen Bereich, dass die Nachfrage nach klinischen Studien im Bereich Neurologie stetig wächst. So prognostizierte IQVIA im März 2023, dass der Markt für ZNS-Medikamente bis 2027 ein Volumen von 169 Milliarden US-Dollar erreichen würde. Dies spiegelt die verstärkte Aktivität in der klinischen Forschung und Entwicklung sowie die erzielten Ergebnisse wider. Die finanziellen Belastungen, die durch die langwierigen Entwicklungs- und Zulassungsprozesse entstehen, führen jedoch zu steigenden Produktpreisen. Laut einer Schätzung der NLM aus einem Artikel von 2022 beliefen sich die durchschnittlichen kapitalisierten Kosten der Kostenträger für Forschung und Entwicklung pro zugelassenem neurologischem Wirkstoff auf 1,5 Milliarden US-Dollar.

Dies stellt eine finanzielle Hürde für Patienten dar. Beispielsweise beliefen sich die jährlichen Kosten für das Generikum von Emflaza (Deflazacort), das zur Behandlung der Duchenne-Muskeldystrophie (DMD) eingesetzt wird, im Jahr 2022 auf 2.000 US-Dollar. Laut einer Umfrage der National Library of Medicine (NLM) lagen die jährlichen Kosten für dieses Medikament in den USA nach der FDA-Zulassung jedoch bei 89.000 US-Dollar. Technologische Innovationen und die Modernisierung der Laborabläufe tragen zur Verbesserung der Situation bei. Darüber hinaus hilft die Einführung von Auftragsforschung und -entwicklung durch optimierte Techniken und Infrastrukturen, die Entwicklungskosten zu senken.

Schlüssel Neurologische klinische Studien Markteinblicke Zusammenfassung:

Regionale Highlights:

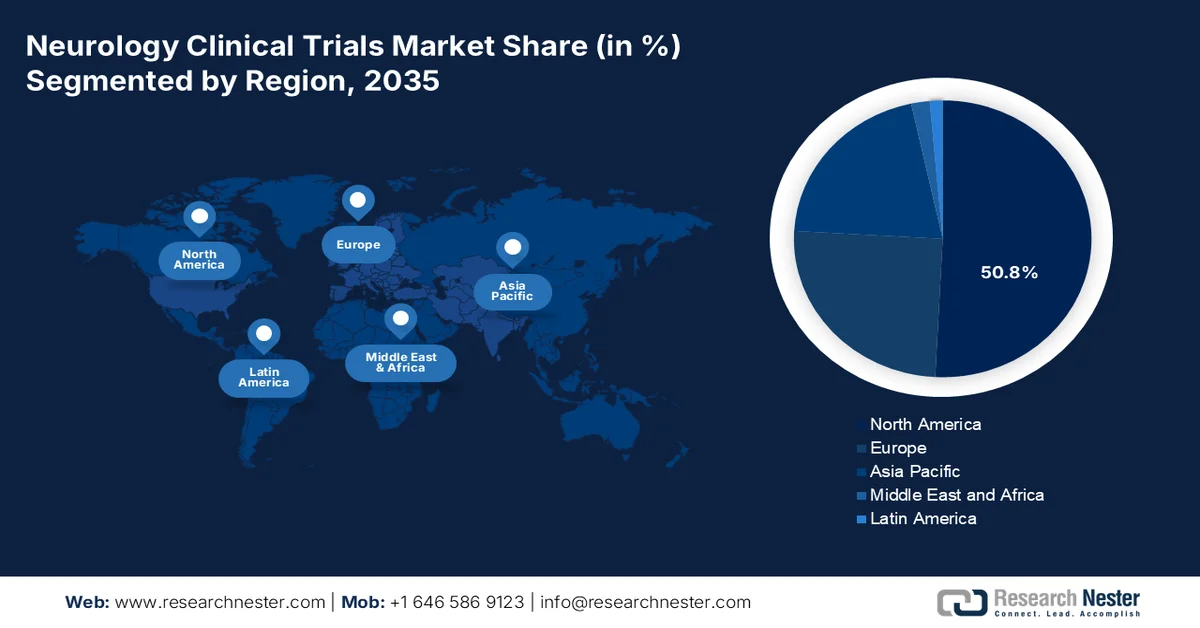

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von über 50,8 % am Markt für klinische Studien im Bereich Neurologie erzielen, was auf die laufende Forschung und Innovation in der Pharmakologie zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Prognosezeitraum ein bemerkenswertes Wachstum erwartet, das durch die zunehmende Zahl von Epilepsiepatienten in Ländern mit niedrigem und mittlerem Einkommen angetrieben wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment Epilepsie bis 2035 einen Anteil von rund 25,4 % am Markt für klinische Studien im Bereich Neurologie erreichen wird, was auf die weltweit zunehmende Belastung durch Epilepsie und den wachsenden Patientenpool, der innovative Therapien benötigt, zurückzuführen ist.

- Es wird erwartet, dass das Phase-II-Segment während des gesamten Prognosezeitraums einen bedeutenden Anteil ausmachen wird, was auf seine entscheidende Rolle bei der Wirksamkeitsprüfung, der Sicherheitsüberwachung und der Dosisoptimierung für die groß angelegte Arzneimittelentwicklung zurückzuführen ist.

Wichtigste Wachstumstrends:

- Investitionen und Bemühungen von Regierung und Institutionen

- Verbesserung der Laborabläufe

Größte Herausforderungen:

- Die Komplexität und Diskrepanz in den Studien

- Unterschiedliche regulatorische und Verbraucherpräferenzen

Wichtige Akteure: Fives Intralogistics Corporation („Fives“), Tompkins Solutions, ABB Ltd., Honeywell International Inc., KION Group, TGW Logistics Group, SSI Schäfer Group, Knapp AG, FORTNA Inc., Swisslog Holding AG.

Global Neurologische klinische Studien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,05 Milliarden US-Dollar

- Marktgröße 2026: 6,39 Milliarden US-Dollar

- Prognostizierte Marktgröße: 11,04 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (50,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, Kanada

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 February, 2026

Markt für klinische Studien im Bereich Neurologie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen und Bemühungen von Regierungen und Institutionen: Die Forschungsaktivitäten verschiedener Einrichtungen, die bahnbrechende Fortschritte in der Neurowissenschaft erzielen, insbesondere bei resistenten Erkrankungen, fördern die Akzeptanz klinischer Studien im Bereich der Neurologie. Mehrere staatliche Organisationen zeigen Interesse an der Schaffung einer zuverlässigen Plattform für die nahtlose Prüfung von Medikamenten und unterstützen so den Fortschritt. Beispielsweise starteten die National Institutes of Health (NIH) im Juli 2023 die Evaluierung von insgesamt elf neu eingeführten, potenziell wirksamen Therapien gegen COVID-19. Ziel war es, geeignete Medikamente, Biologika, Medizinprodukte und andere Therapien mithilfe adaptiver Studiendesigns zu identifizieren, basierend auf den Erkenntnissen der RECOVER-Initiative.

- Verbesserungen im Laborbetrieb: Dank der gestiegenen Teilnehmerzahlen im Bereich klinischer Studien in der Neurologie gewinnen die Ergebnisse stetig an Bedeutung und motivieren weitere Unternehmen zu Investitionen. So entschied sich beispielsweise Design Therapeutics im August 2024 für eine Beobachtungsstudie zu Biomarkern, um die Markteinführung seines Prüfpräparats DT-216P2 zur Behandlung der Friedreich-Ataxie (FA) vorzubereiten. Diese Methode ermöglichte es dem Unternehmen, die FA-Biomarker-Assays individuell bei den Studienteilnehmern zu evaluieren und mögliche Variationen der FXN-Proteinwerte zu identifizieren. Solche detaillierten Analysen belegen eine höhere Präzision und Wirksamkeit. Darüber hinaus eröffnen Fortschritte in der Neurobildgebung, bei Biomarkern und Gentests neue Wege für ein besseres Verständnis und einen optimierten Behandlungsansatz.

Herausforderungen

- Die Komplexität und die Unterschiede in den Studienergebnissen: Die Durchführung klinischer Studien im Bereich der Neurologie ist äußerst komplex und zeitaufwendig. Unterschiedliche Symptome und Krankheitsverläufe erschweren häufig die Bestimmung der Wirksamkeit von Medikamenten. Dies führt dazu, dass Unternehmen aufgrund inkonsistenter Ergebnisse Schwierigkeiten haben, standardisierte Behandlungsprotokolle einzuhalten. Auch die Rekrutierung einer ausreichenden Anzahl von Studienteilnehmern und Laborfachkräften kann dadurch beeinträchtigt werden, was die Kontinuität der Studien und die Versorgung mit Prüfpräparaten gefährdet.

- Unterschiedliche regulatorische Vorgaben und Patientenpräferenzen: Neben der Variabilität der Krankheitsarten können auch die unterschiedlichen Zulassungskriterien in verschiedenen Regionen Investitionen in den Markt für klinische Studien im Bereich Neurologie einschränken. Die Einhaltung der jeweiligen regulatorischen Rahmenbedingungen kann sich als Herausforderung erweisen. Darüber hinaus kann die unterschiedliche Produktwahl der Patienten es Unternehmen erschweren, alle Anforderungen zu erfüllen und gleichzeitig die Compliance zu gewährleisten. Dies kann zu verzögerten Markteinführungen und zusätzlichen Produktionskosten führen und die Marketingstrategie der Hersteller beeinträchtigen.

Marktgröße und Prognose für klinische Studien im Bereich Neurologie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

6,05 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,04 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für klinische Studien im Bereich Neurologie:

Indikationssegmentanalyse

Prognosen zufolge wird der Marktanteil von Epilepsie im Bereich klinischer Studien in der Neurologie bis 2035 voraussichtlich bei rund 25,4 % liegen. Dieses Wachstum ist auf den erheblichen Beitrag zur weltweit zunehmenden Krankheitslast zurückzuführen. Die WHO berichtete, dass Epilepsie bis Februar 2024 weltweit bei etwa 50 Millionen Menschen zu gesundheitlichen Beeinträchtigungen führte, mit jährlich 5 Millionen neu diagnostizierten Fällen. Weiterhin wurde erwähnt, dass bei 50 % dieser Fälle keine Ursache gefunden werden kann, während 70 % mit geeigneten Therapien behandelbar sind. Diese Zahlen verdeutlichen einen wachsenden Bedarf an Behandlungsmöglichkeiten und drängen Pharmaunternehmen zu intensiver Forschung und Entwicklung innovativer Lösungen.

Phasensegmentanalyse

Im Hinblick auf die einzelnen Phasen wird erwartet, dass die Phase II im Prognosezeitraum einen bedeutenden Anteil am Markt für klinische Studien im Bereich Neurologie einnehmen wird. In dieser Phase werden wichtige Aspekte der Arzneimittelentwicklung durchgeführt, wie z. B. Wirksamkeitsprüfung, Sicherheitsüberwachung und Dosisoptimierung. Dies macht sie zum entscheidenden Abschnitt für diesen Sektor, da hier eine größere Patientengruppe einbezogen wird. Die lange Dauer dieser Phase generiert zudem beachtliche Umsätze für dieses Segment. So gab IQVIA beispielsweise im Januar 2023 bekannt, dass 31,0 % (höchster Wert) bzw. 26,0 % ( zweithöchster Wert) aller industriellen Sponsoren für die Therapieentwicklung bei Alzheimer bzw. Parkinson in Phase-II-Studien investierten. Die Vorhersagbarkeit dieser Phase für eine großflächige Markteinführung treibt somit das Wachstum in diesem Segment an.

Unsere detaillierte Analyse des globalen Marktes für klinische Studien im Bereich Neurologie umfasst die folgenden Segmente:

Anzeige |

|

Phase |

|

Studiendesign |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für klinische Studien im Bereich Neurologie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Markt für klinische Studien im Bereich Neurologie bis Ende 2035 voraussichtlich einen Umsatzanteil von über 50,8 % erreichen. Kontinuierliche Forschung und Innovation in der Pharmakologie sind der Haupttreiber für die führende Position dieser Region. Viele große Pharma-, Biotech- und akademische Unternehmen haben ihren Ursprung in dieser Region und machen sie zu einem Zentrum für klinische Entdeckungen. So präsentierte beispielsweise Neurona Therapeutics im März 2024 auf der Jahrestagung der American Academy of Neurology (AAN) in Denver, Colorado, die neu gewonnenen klinischen Daten aus den Phase-I- und Phase-II-Studien zu NRTX-1001. Die Bewertung der Wirksamkeit und Sicherheit dieses Medikaments in der Behandlung von medikamentenresistenter fokaler Epilepsie wurde vom California Institute for Regenerative Medicine (CIRM) mit 8 Millionen US-Dollar gefördert. Solche Veranstaltungen ziehen weitere Unternehmen zu Investitionen an.

Die USA beherbergen einige der führenden Initiatoren und Investoren im Markt für klinische Studien im Bereich Neurologie. Die Beteiligung einheimischer Pioniere an klinischen Studien ist deutlich höher als in anderen Ländern und positioniert die USA damit an der Spitze dieser Gruppe. Laut WHO-Statistiken entfielen von 1999 bis 2024 20,5 % aller weltweit registrierten Studien auf die USA, was 186.497 Studien entspricht. Dies unterstreicht das fortschrittliche Geschäftsumfeld der USA im Bereich klinischer Studien.

Kanada stärkt den Markt für klinische Studien im Bereich Neurologie mit Unterstützung der Bundesregierung in Form von Fördermitteln und Initiativen. Zudem investiert das Land in umfangreiche Forschungs- und Entwicklungsprojekte, um ein lokales Innovationsnetzwerk aufzubauen. So sicherte sich Brain Canada beispielsweise im April 2024 aus dem Bundeshaushalt 2024 eine Förderung in Höhe von 80 Millionen US-Dollar über vier Jahre. Diese Stiftung verfolgt das Ziel, mithilfe ihres einzigartigen 1:1-Geschäftsmodells bis 2028 ein Gesamtinvestitionsvolumen von 160 Millionen US-Dollar zu erreichen. Diese proaktiven Bemühungen verbessern den Zugang zu essenziellen Ressourcen für die neurologische Forschung.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum zählt mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) zu den am schnellsten wachsenden Regionen im Markt für klinische Studien im Bereich Neurologie. In dieser Region, insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs), lebt eine große Anzahl von Epilepsiepatienten, was den Bedarf an wirksamen Behandlungsmethoden deutlich erhöht. Laut einem WHO-Bericht vom Februar 2024 leben 80 % aller Epilepsiepatienten weltweit in LMICs (darunter Indien, Pakistan, Bangladesch, Indonesien, die Philippinen, Vietnam, Laos, Kambodscha und Myanmar). Dies lenkt den Fokus der großen Pharmaunternehmen darauf, ihre Forschungs- und Entwicklungskompetenz in der gesamten Region auszubauen, um den Zugang zu Therapien für eine breite Patientengruppe zu verbessern.

Länderspezifische Darstellung klinischer Studien [Alle Arten] (1999-2024)

Land | Anzahl der Anmeldungen |

China | 135.747 |

Indien | 74.031 |

Japan | 65.167 |

Quelle: WHO-Datenbank

Indien entwickelt sich zu einem der größten Pharmaproduzenten der Welt und sichert sich damit einen florierenden Markt für klinische Studien im Bereich Neurologie. Das etablierte Umfeld des Landes zieht zudem ausländische Investitionen in die neurologische Forschung an. Darüber hinaus ist landesweit die Integration fortschrittlicher Technologien in die Kartierung des Gehirns zu beobachten. So präsentierte beispielsweise das Indian Institute of Technology (IIT) Madras im Dezember 2024 ein 3D-Bild des menschlichen Fötalgehirns mit höchster Auflösung und 5.132 Schnittbildern. Solche revolutionären Entdeckungen fördern Innovationen in der Neurologie und treiben diesen Sektor voran.

China reihte sich durch kontinuierliche Investitionen und sein Engagement im Markt für klinische Studien im Bereich Neurologie in diese Gruppe klinischer Erkenntnisse ein. Das Land leidet zudem unter der alternden Bevölkerung und der weit verbreiteten Erkrankung des zentralen Nervensystems. Steigende Sterblichkeitsraten und die Variabilität genetischer Mutationen veranlassen die heimische Produktion, sich verstärkt auf die Entwicklung neuer Therapien und Heilmittel zu konzentrieren. Chinas gesamte Ausgaben für Forschung und Entwicklung beliefen sich 2023 auf 458 Milliarden US-Dollar, ein Anstieg von 8,1 % gegenüber dem Vorjahr und 2,6 % des nationalen BIP. Dies unterstreicht Chinas Tendenz, in Forschung und Entwicklung, insbesondere im Gesundheitswesen, zu investieren.

Akteure auf dem Markt für klinische Studien im Bereich Neurologie:

- IQVIA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Biogen

- Aurora Healthcare

- GlaxoSmithKline Plc.

- Icon Plc.

- Syneous Health

- Charles River Laboratories

- Mittleres Tempo

- Covance

- Novartis AG

- Sanofi

- Merck & Co., Inc.

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Annovis Bio

- Athira Pharma, Inc.

- Zydus-Gruppe

- Eli Lilly and Company

- AstraZeneca

- Supernus Pharmaceuticals, Inc.

- Alzamend Neuro, Inc.

- DANNCE.AI

Die hohe Wettbewerbsdynamik des Marktes für klinische Studien im Bereich Neurologie wird durch bahnbrechende Entdeckungen in der Behandlungsmethodik befeuert. Unternehmen führen kontinuierlich experimentelle und Beobachtungsstudien zu ihren neu entwickelten Medikamenten und Instrumenten durch, um sich international zu etablieren. So präsentierte Sanofi beispielsweise im April 2024 positive Ergebnisse aus Phase-II-Daten für seinen eigens entwickelten CD40L-Antikörper (Frexalimab). Die Ergebnisse zeigten eine stabile Therapietreue und eine lang anhaltende Wirksamkeit bei Patienten mit schubförmiger Multipler Sklerose (MS). Solche innovativen Ansätze eröffnen globalen Marktführern neue Investitionsmöglichkeiten und motivieren sie zur Teilnahme an diesem Markt. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im November 2024 erhielt DANNCE.AI eine Pre-Seed-Finanzierung in Höhe von 2,6 Millionen US-Dollar unter der Führung von LDV Capital und mit Beteiligung von Glasswing Ventures, Duke Capital Partners und Merck Digital Sciences Studio. Die KI-gestützte Biomarker-Plattform des Unternehmens trägt zur Charakterisierung der Arzneimittelwirkungen und zur Optimierung der neurologischen Versorgung in klinischen Studien bei.

- Im Oktober 2024 veröffentlichte Alzamend Neuro die vollständigen Daten der Phase-IIA-Studie mit mehrfacher aufsteigender Dosierung zur Behandlung von Alzheimer-bedingter Demenz mit AL001. Die Ergebnisse bestätigten ein starkes Sicherheitsprofil und damit die im Juni 2023 veröffentlichten positiven Ergebnisse.

- Report ID: 7314

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.