Marktausblick für klinische Datenmanagementsysteme:

Der Markt für klinische Datenmanagementsysteme hatte im Jahr 2025 ein Volumen von über 6,35 Milliarden US-Dollar und wird bis 2035 voraussichtlich 18,19 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei einer jährlichen Wachstumsrate von über 11,1 % liegen. Im Jahr 2026 wird das Branchenvolumen für klinische Datenmanagementsysteme auf 6,98 Milliarden US-Dollar geschätzt.

Der Markt für klinische Datenmanagementsysteme (CDMS) dürfte in den kommenden Jahren aufgrund der steigenden Nachfrage nach klinischen Studien, strenger Regulierungssysteme und der zunehmenden Digitalisierung deutlich wachsen. Der Markt wird zusätzlich durch Fortschritte in der Präzisionsmedizin, der Biotechnologie und der Erforschung seltener Krankheiten vorangetrieben, die den Bedarf an effizienten Datenmanagementlösungen erhöht haben.

Darüber hinaus werden künstliche Intelligenz und maschinelles Lernen zunehmend in CDMS integriert, um die automatisierte Datenvalidierung, Anomalieerkennung und prädiktive Analyse zu ermöglichen und so die Marktnachfrage anzukurbeln. So gab Quanticate im April 2024 seine Partnerschaft mit Phase V bekannt, um die Studienoptimierung mithilfe von KI und maschinellem Lernen zu verbessern. Diese strategische Zusammenarbeit zielt darauf ab, den Prozess der Arzneimittelentwicklung durch Verbesserung der Studieneffizienz und -qualität zu beschleunigen und so biotechnologische Unternehmen zu unterstützen. Die Partnerschaft zwischen CROs und technologiebasierten Organisationen dürfte das Wachstum im Markt für klinische Datenmanagementsysteme durch die steigende Nachfrage nach Studienlösungen vorantreiben.

Schlüssel Klinisches Datenmanagementsystem Markteinblicke Zusammenfassung:

Regionale Highlights:

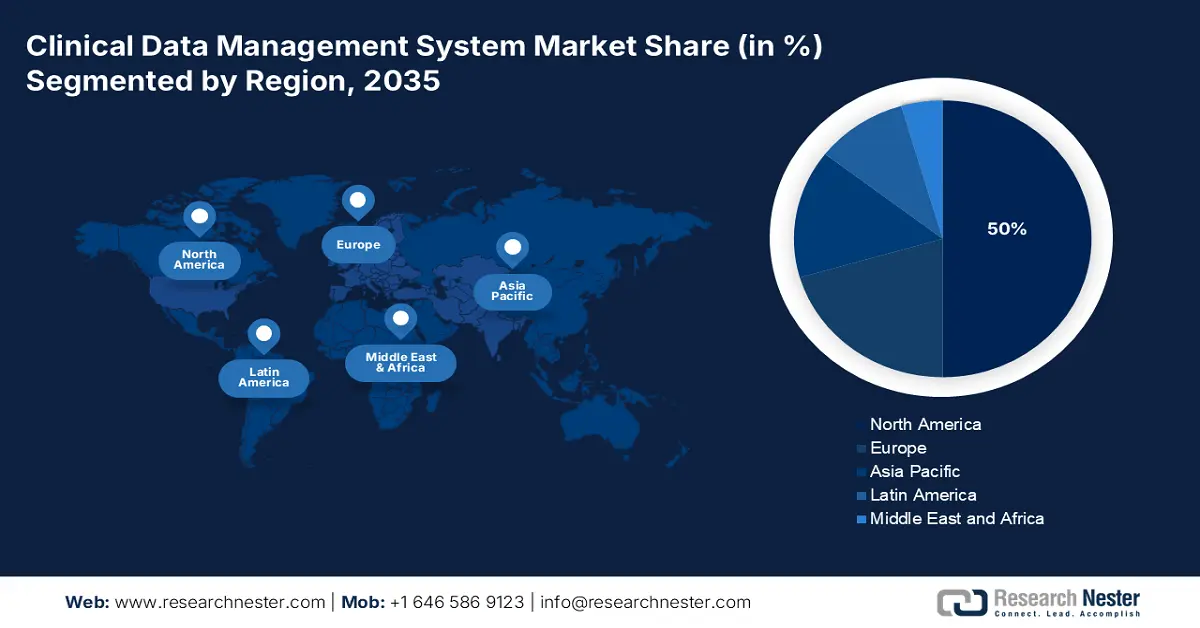

- Nordamerika dominiert den Markt für klinische Datenmanagementsysteme mit einem Marktanteil von 50 %, angetrieben durch die Präsenz der Biopharmaindustrie und datenbasierte klinische Forschungsinitiativen. Damit festigt Nordamerika seine Führungsposition bis 2035.

- Der Markt für klinische Datenmanagementsysteme im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2035 stark wachsen, angetrieben durch das boomende klinische Outsourcing und die Diversifizierung der Patientenpopulationen.

Segmenteinblicke:

- Das Segment der Auftragsforschungsinstitute (CROs) wird voraussichtlich von 2026 bis 2035 mit einem starken CAGR-Wachstum seine führende Position beibehalten. Dies ist auf die zunehmende Abhängigkeit von CROs bei der Datenerhebung angesichts der zunehmenden Komplexität interventioneller Studien zurückzuführen.

- Das cloudbasierte SaaS-Segment wird voraussichtlich bis 2035 einen Marktanteil von 60,1 % erreichen, was auf verbesserte Sicherheit, individuelle Anpassung und regulatorische Vorteile im klinischen Datenmanagement zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigende Zahl klinischer Studien

- Einführung KI-basierter Lösungen

Große Herausforderungen:

- Herausforderungen bei der Erstinvestition

- Komplexe Systemintegration

- Hauptakteure: Oracle Corporation, Medidata Solutions (ein Unternehmen von Dassault Systems), Veeva Systems, Parexel International Corporation, IBM Watson Health, BioClinica.

Global Klinisches Datenmanagementsystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,35 Milliarden USD

- Marktgröße 2026: 6,98 Milliarden USD

- Prognostizierte Marktgröße: 18,19 Milliarden USD bis 2035

- Wachstumsprognosen: 11,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (50 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Marktes für klinische Datenmanagementsysteme:

Wachstumstreiber

Steigende Zahl klinischer Studien: Der wichtigste Treiber für den Sektor der klinischen Datenmanagementsysteme ist die steigende Zahl klinischer Studien. Laut dem Global Observatory on Health Research and Development 2024 der WHO führen die USA mit 186.497 registrierten klinischen Studien, gefolgt von China mit 135.747 Studien und Indien mit 74.031 Studien. Branchen wie Biotechnologie und Pharma verstärken ihre Forschungsanstrengungen zur Entwicklung neuer Medikamente, Medizinprodukte und Behandlungen, was den Bedarf an robusten CDMS-Plattformen erhöhen kann. Diese Lösungen spielen eine Schlüsselrolle bei der Optimierung der Datenerfassung, der Verbesserung der Genauigkeit und der Gewährleistung der Einhaltung gesetzlicher Vorschriften, was zwangsläufig die Effizienz der Studien steigert.

Einführung KI-basierter Lösungen: Die zunehmende Nutzung extern gehosteter Lösungen treibt das Marktwachstum für klinische Datenmanagementsysteme (CDMS) voran, da sie Echtzeit-Datenzugriff, Skalierbarkeit und Datenvalidierung ermöglichen und sie somit zur bevorzugten Wahl für die Transformation von Datenmanagementsystemen machen. So führte Medidata im Juni 2024 ein klinisches Datenstudio ein, das Daten aus mehreren Quellen integriert und so den Datenprüfungs- und -abgleichsprozess durch die Reduzierung manueller Fehler um bis zu 80 % beschleunigt. Darüber hinaus senken diese Technologien die Betriebskosten, was das Marktwachstum für klinische Datenmanagementsysteme im Prognosezeitraum positiv beeinflusst.

Herausforderungen

Herausforderungen bei der Erstinvestition: Die Implementierung eines leistungsstarken CDMS erfordert erhebliche finanzielle Investitionen, die sowohl für kleine als auch für mittelgroße Pharmaunternehmen und Forschungseinrichtungen ein Hindernis darstellen können. Neben den Kosten für Softwarelizenzen stellen Systemintegration, Mitarbeiterschulung und Wartung eine Eintrittsbarriere für Akteure mit begrenztem Kapital dar. Obwohl webbasierte Lösungen die Kosten der IT-Infrastruktur senken, erschweren die anfänglichen Einrichtungskosten die Einführung eines CDMS für Unternehmen mit begrenztem Budget.

- Komplexe Systemintegration: Die meisten Pharma- und Biotechunternehmen nutzen mehrere digitale Plattformen wie Electronic Data Capture (EDC), Randomization and Trial Supply Chain Management (RTSM) und Electronic Health Records (EHRs). Die Integration eines CDMS in diese bestehenden Systeme kann sich als technisch anspruchsvoll erweisen und zu Inkompatibilitätsproblemen und betrieblichen Ineffizienzen führen. Die Inkompatibilität zwischen Altsystemen und neuen CDMS-Lösungen kann den Datenaustausch verlangsamen, die Kosten erhöhen und einen hohen IT-Support erfordern. Unternehmen müssen in kundenspezifische Integrationslösungen investieren, was die CDMS-Implementierung zusätzlich erschwert.

Marktgröße und Prognose für klinische Datenmanagementsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,1 % |

|

Marktgröße im Basisjahr (2025) |

6,35 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

18,19 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für klinische Datenmanagementsysteme:

Bereitstellungsmodus (Lizenzierte Unternehmenslösungen, Cloud-basierte Lösungen, webgehostete Lösungen)

Basierend auf der Bereitstellungsmethode wird das cloudbasierte SaaS-Segment voraussichtlich bis Ende 2035 den Marktanteil klinischer Datenmanagementsysteme mit einem Marktanteil von rund 60,1 % dominieren. Dank verbesserter Sicherheit, Anpassungsmöglichkeiten und der Vorteile der Einhaltung gesetzlicher Vorschriften bietet dieses Segment Unternehmen die volle Kontrolle über ihre Daten. So brachte IQVIA im Juni 2021 Clinical Data Analytics Solutions (CDAS) auf den Markt, eine SaaS-basierte Plattform, die sowohl strukturierte als auch unstrukturierte Daten aus klinischen Studien konsolidiert und so einen einfachen Zugriff und die Einhaltung gesetzlicher Vorschriften ermöglicht. Darüber hinaus erleichtert sie dezentrale Studien durch die Standardisierung realer und patientenbezogener Daten für bessere Erkenntnisse.

Endverbraucher (Auftragsforschungsinstitute, Medizintechnikunternehmen, Pharma-/Biotech-Unternehmen)

Basierend auf der Endnutzung wird erwartet, dass das Segment der Auftragsforschungsinstitute (CROs) aufgrund ihrer Schlüsselrolle in der Pharma-, Biotechnologie- und Medizintechnikbranche den Markt für klinische Datenmanagementsysteme dominieren wird. Da der Schwierigkeitsgrad und das Volumen interventioneller Studien zunehmen, verlassen sich die Sponsoren bei der Datenerfassung auf CROs. Im Jahr 2023 brachte Saama die branchenweit erste KI-gesteuerte Datenplattform auf den Markt, um die klinische Entwicklung zu beschleunigen und Sponsoren und CROs dabei zu unterstützen, die Abfrageidentifizierungs- und -generierungszeiten pro Abfrage um 90 % zu verkürzen und die Konvertierungszeit für Studiendaten um 50 % zu reduzieren. Dies unterstreicht die Dominanz im Markt für klinische Datenmanagementsysteme und deren Expansion.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Liefermodus |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für klinische Datenmanagementsysteme:

Marktanalyse Nordamerika

Der nordamerikanische Markt für klinische Datenmanagementsysteme wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 50 % erreichen. Diese Dominanz ist auf die Präsenz zahlreicher namhafter Pharma- und Biopharmaunternehmen sowie Auftragsforschungsinstitute (CROs) zurückzuführen. Im September 2024 übernahm P95 Assign DMB, um seine Datenmanagement- und Biostatistik-Dienstleistungen, insbesondere für Infektionskrankheiten und Impfstoffe, zu erweitern. Dies unterstreicht die wachsende Nachfrage nach CDMS-Lösungen in der Branche.

Führende Unternehmen in den USA investieren in den Markt, was zu einem Anstieg klinischer Forschungsstudien und einer Abkehr von der herkömmlichen manuellen Datenerfassung hin zur Echtzeit-Datenanalyse in der Forschung führt. Dies veranlasst die Unternehmen, Datenmanagementsysteme in ihren Sektoren zu integrieren. So verlängerte ClinChoice im Dezember 2024 seine 13-jährige Partnerschaft mit Medidata um ein klinisches Datenstudio, das das Datenmanagement verbessert und die Studienkapazitäten stärkt.

Der Markt für klinische Datenmanagementsysteme in Kanada wird voraussichtlich ein starkes Wachstum verzeichnen, das durch den Fokus auf kontinuierliche Forschung und ein steigendes Bewusstsein für die Bedürfnisse im Gesundheitswesen sowie durch die Zusammenarbeit mit Gesundheitsunternehmen vorangetrieben wird. Im Dezember 2024 gab HEALWELL die Übernahme von Orion Health bekannt, um mit einer Finanzierung von 50 Millionen US-Dollar einen weltweit führenden Anbieter von Interoperabilität von Gesundheitsdaten und KI zu schaffen.

Marktprognose für den asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist im Prognosezeitraum der am schnellsten wachsende Markt für klinische Datenmanagementsysteme (CDMS). Dies ist auf das schnelle Wachstum der Pharma- und Biotechbranche, das zunehmende klinische Outsourcing und eine heterogene Patientenpopulation zurückzuführen. Die Länder dieser Region bieten günstige Bedingungen für eine Vielzahl klinischer Studien, beispielsweise in der Onkologie und bei seltenen Krankheiten. Im Februar 2025 gaben LabConnect und Australian Clinical Labs ihre Partnerschaft bekannt, um sowohl Verbraucher als auch Hersteller im Land zu unterstützen.

Der Markt für klinische Datenmanagementsysteme in China verzeichnet ein starkes Wachstum, das durch die expandierenden Pharma- und Biotechnologiebranchen des Landes vorangetrieben wird. Darüber hinaus treiben die strengen regulatorischen Rahmenbedingungen der chinesischen Regierung für das Datenmanagement die digitale Transformation im Gesundheitswesen voran. Technologien wie KI, Cloud Computing und Blockchain im klinischen Datenmanagement steigern Effizienz und Compliance und positionieren China als weltweit führenden Anbieter in der CDMS-Branche.

Der indische Markt wird voraussichtlich stetig wachsen, vor allem durch die Einführung digitaler Lösungen für das Datenmanagement. Angesichts der steigenden Nachfrage nach effizienten, sicheren und konformen Datenmanagementsystemen konzentrieren sich indische Unternehmen auf Automatisierung und Technologieplattformen. So führte beispielsweise Verdix AI, Teil der Emmes-Gruppe, im August 2024 neue Funktionen zur Protokolldigitalisierung ein, um Effizienz und Datengenauigkeit zu verbessern.

Wichtige Marktteilnehmer für klinische Datenmanagementsysteme:

- Oracle Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medidata Solutions (ein Unternehmen von Dassault Systems)

- Veeva Systems

- Parexel International Corporation

- IBM Watson Health

- BioClinica

- DATATRAK International

- Medrio

- Forte Research Systems

- OmniComm-Systeme

Die Unternehmenslandschaft im Markt für klinische Datenmanagementsysteme wird vor allem durch den Wettbewerb geprägt, den Unternehmen mit neuen Technologien revolutionieren. Die Zusammenarbeit von Organisationen fördert das Marktwachstum zusätzlich. So gab Harmony Healthcare IT im Oktober 2024 die Übernahme von Trinisys bekannt, um das Datenmanagement im Gesundheitswesen zu unterstützen.

Nachfolgend sind einige prominente Akteure der Branche aufgeführt:

Neueste Entwicklungen

- Im Oktober 2024 brachte MaxisIT DTect AI auf den Markt, eine KI-basierte Plattform zur klinischen Datenanalyse zur Verbesserung der Datenprüfung und des Qualitätsmanagements. Dies gewährleistet die Datenintegrität und beschleunigt den Datenmanagementzyklus.

- Im Juni 2021 führte IQVIA Clinical Data Analytics Solutions (CDAS) ein, um intelligentere und schnellere Studien über den gesamten Prozess hinweg zu ermöglichen. Dies fördert prädiktive Analysen und ermöglicht intelligentere Entscheidungen über den gesamten Prozess hinweg.

- Report ID: 7454

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.