Marktausblick für Software zur Verwaltung klinischer Praxen:

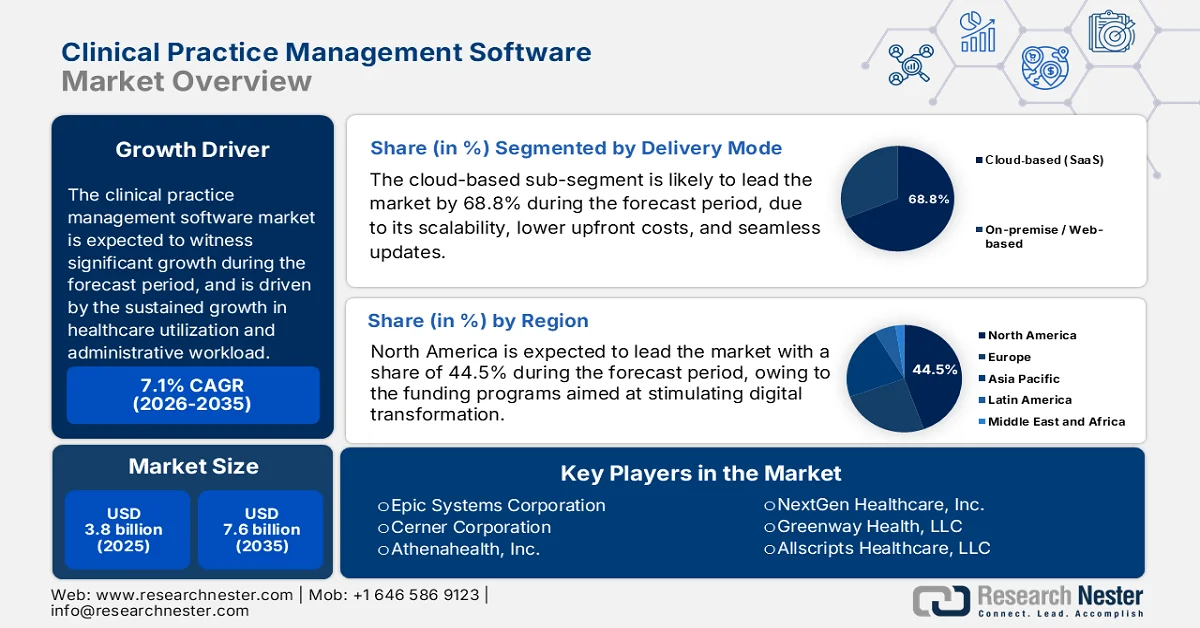

Der Markt für Software zur Verwaltung klinischer Praxen wurde im Jahr 2025 auf 3,8 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 7,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Software zur Verwaltung klinischer Praxen auf 4,1 Milliarden US-Dollar geschätzt.

Der Markt für Praxismanagementsoftware wird durch das anhaltende Wachstum der Gesundheitsversorgung, den steigenden Verwaltungsaufwand und die Investitionen des Bundes in die IT-Infrastruktur des Gesundheitswesens geprägt. Laut Daten der American Medical Association vom April 2025 erreichten die nationalen Gesundheitsausgaben im Jahr 2023 4,9 Billionen US-Dollar, was 17,6 % des BIP entspricht. Dies setzt Leistungserbringer weiterhin unter Druck, ihre Prozesse in den Bereichen Abrechnung, Terminplanung und Leistungsmanagement mithilfe digitaler Systeme zu optimieren. Ebenso zeigen die Daten des ONC vom März 2022, dass vier von fünf niedergelassenen Ärzten und fast 96 % der nicht-bundesstaatlichen Akutkrankenhäuser zertifizierte elektronische Patientenaktensysteme eingeführt haben. Dies schafft eine solide Basis für integrierte Praxismanagementplattformen. Darüber hinaus treiben die staatlichen Interoperabilitätsvorgaben die Leistungserbringer im Gesundheitswesen dazu an, in Systeme zu investieren, die das Erlösmanagement und den Datenaustausch zwischen den verschiedenen Versorgungseinrichtungen optimieren.

Prozentsatz der Akutkrankenhäuser mit zertifizierter elektronischer Patientenakte (EHR), 2022

Jahr | Krankenhäuser |

2008 | 9% |

2009 | 12% |

2010 | 16% |

2011 | 28 % |

2012 | 44 % |

2013 | 59% |

2014 | 97 % |

2015 | 96 % |

2016 | 96 % |

2017 | 96 % |

2018 | 96 % |

2019 | 96 % |

2021 | 96 % |

Quelle: ONC März 2022

Darüber hinaus sind die internationalen Märkte von ähnlichen strukturellen Entwicklungen betroffen, die durch öffentliche Gesundheitsausgaben und Digitalisierungsprogramme unterstützt werden. Laut WHO-Daten vom Januar 2024 überstiegen die weltweiten Gesundheitsausgaben 9,8 Billionen US-Dollar, was 10,3 % des BIP entspricht. Regierungen legen dabei Wert auf Effizienz und Transparenz in den Gesundheitssystemen. In Indien baut die Nationale Gesundheitsbehörde die „Ayushman Bharat Digital Mission“ weiter aus, die bereits über eine Million digitale Gesundheits-IDs generiert hat und die Integration klinischer und administrativer Plattformen bei öffentlichen und privaten Anbietern fördert. Diese Initiativen des öffentlichen Sektors, kombiniert mit der steigenden Nachfrage nach ambulanter Versorgung und den regulatorischen Berichtspflichten, führen zu einer zunehmenden Nutzung zentralisierter Praxismanagementlösungen, um die operative Kontinuität, die Einhaltung von Vorschriften und die finanzielle Leistungsfähigkeit von Gesundheitseinrichtungen sicherzustellen.

Schlüssel Software zur Verwaltung klinischer Praxen Markteinblicke Zusammenfassung:

Regionale Highlights:

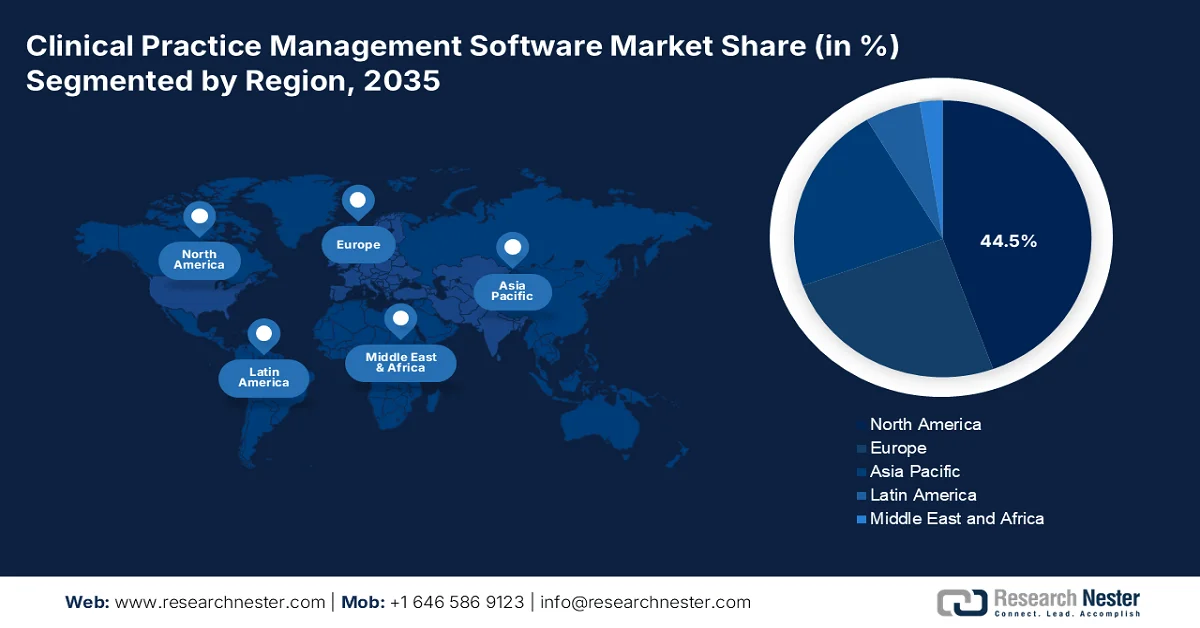

- Der nordamerikanische Markt für Praxismanagementsoftware wird bis 2035 voraussichtlich einen Umsatzanteil von 44,5 % erreichen. Unterstützt wird dies durch erhebliche öffentliche Fördermittel und steigende Gesundheitsausgaben, die die digitale Transformation des Gesundheitswesens begünstigen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum prognostiziert, angetrieben durch den Ausbau der digitalen Gesundheitsinfrastruktur und die Modernisierung der Gesundheitssysteme.

Segmenteinblicke:

- Der Markt für Software zur Verwaltung klinischer Praxen, der auf Cloud-basierten Bereitstellungsmodellen basiert, wird bis 2035 voraussichtlich einen Marktanteil von 68,8 % erreichen. Treiber dieser Entwicklung sind die Skalierbarkeit, die geringeren Vorabkosten und die nahtlosen Systemaktualisierungen.

- Es wird prognostiziert, dass das Segment der integrierten CPMS-Systeme mit EHR-Integration bis 2035 den Markt anführen wird, angetrieben durch seine Fähigkeit, Arbeitsabläufe zu optimieren und doppelte Dateneingabe zu vermeiden.

Wichtigste Wachstumstrends:

- Staatlich geleitete Programme zur digitalen Gesundheitsinfrastruktur

- Zunehmendes Patientenaufkommen in öffentlichen Gesundheitssystemen

Größte Herausforderungen:

- Komplexe und kostspielige EMR/HER-Integration

- Navigieren durch unterschiedliche und diskriminierende Regulierungsrahmen

Wichtige Akteure: Epic Systems Corporation (USA), Cerner Corporation (USA), Athenahealth, Inc. (USA), NextGen Healthcare, Inc. (USA), Greenway Health, LLC (USA), Allscripts Healthcare, LLC (USA), eClinicalWorks (USA), CareCloud Corporation (USA), CompuGroup Medical SE (Deutschland), Dedalus Group (Italien), DXC Technology (USA), Advanced MD (USA), Kareo (USA), DrChrono (USA), Practice Fusion (USA), NTT DATA Corporation (Japan), Reveleer (USA), Tieto Caretech (Finnland), Vee Healthtek (Indien), PracticeSuite (USA).

Global Software zur Verwaltung klinischer Praxen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,8 Milliarden US-Dollar

- Marktgröße 2026: 4,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 7,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (44,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, Kanada

- Schwellenländer: China, Indien, Brasilien, Südkorea, Mexiko

Last updated on : 28 April, 2026

Markt für Software zur Verwaltung klinischer Praxen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatlich geförderte Programme zur digitalen Gesundheitsinfrastruktur: Nationale Initiativen zur Digitalisierung der Gesundheit treiben die Einführung integrierter klinischer und administrativer Systeme voran. Laut Weltbankdaten von 2023 wurden fast 442 Millionen ABHA-Nummern generiert und 293 Millionen Patientendatensätze mit ABHA-Konten verknüpft. Dies ermöglicht die Interoperabilität zwischen Gesundheitsdienstleistern und Kostenträgern. Diese Initiative erfordert die Integration digitaler Datensätze und verstärkt die Nutzung von Praxismanagement-Plattformen für Terminplanung, Abrechnung und Patientenkoordination. In Großbritannien hat NHS England erhebliche Mittel für die digitale Transformation bereitgestellt und strebt die vollständige Digitalisierung von Patientenakten und Verwaltungssystemen in allen Trusts an. Diese Initiativen schaffen standardisierte digitale Ökosysteme, in denen Praxismanagement-Software als zentrale operative Ebene fungiert.

- Steigende Patientenzahlen im öffentlichen Gesundheitswesen: Die zunehmenden Patientenzahlen in staatlich finanzierten Gesundheitssystemen verstärken den Bedarf an effizienten administrativen Arbeitsabläufen. Laut CMS-Daten vom Dezember 2025 rechnen 100 Leistungserbringer in den USA jährlich über 10.000 Mal mit Prozeduren ab oder erzielen jährliche Gebühren von über 10 Millionen US-Dollar. Diese Konzentration auf wenige Leistungserbringer mit hohem Patientenaufkommen führt zu einer unverhältnismäßig hohen administrativen Belastung, was die Nachfrage nach automatisierten Modulen für Terminplanung, Abrechnungsmanagement und Erlöszyklusmanagement im Markt für Praxismanagementsoftware (CPMS) direkt ankurbelt. Darüber hinaus können die öffentlichen Gesundheitssysteme angesichts dieser hohen Patientenzahlen die manuelle Bearbeitung nicht ohne erhebliche Verzögerungen bei der Abrechnung und hohe Ablehnungsquoten stemmen. Die öffentlichen Beschaffungsstellen schreiben die Einführung von CPMS nun als Bedingung für die weitere Teilnahme an Erstattungsprogrammen vor, insbesondere für Praxen, die eine bestimmte jährliche Prozedurenzahl überschreiten.

- Hinwendung zu wertorientierter Versorgung: Staatliche Gesundheitssysteme vollziehen zunehmend den Übergang zu wertorientierten Versorgungsmodellen, die Effizienz und Kostenkontrolle in den Vordergrund stellen. Die CMS (Centers for Medicare & Medicaid Services) hat alternative Vergütungsmodelle erweitert, wobei ein erheblicher Teil der Medicare-Zahlungen nun an wertorientierte Vereinbarungen gekoppelt ist. Diese Modelle erfordern eine detaillierte Erfassung von Patientenergebnissen, Kosten und administrativen Prozessen, wodurch die Abhängigkeit von integrierten Managementsystemen zunimmt. Praxismanagementsoftware unterstützt Leistungserbringer dabei, ihre Finanzprozesse an Leistungskennzahlen auszurichten und so eine bessere Kostenkontrolle und Berichterstattung zu ermöglichen. Dieser Trend ist auch in OECD-Ländern zu beobachten, wo die Regierungen Reformen zur Steigerung der Effizienz im Gesundheitswesen umsetzen. Um unter diesen Modellen wirtschaftlich tragfähig zu bleiben, müssen Leistungserbringer Systeme einführen, die eine präzise Abrechnungsanalyse und Leistungsverfolgung ermöglichen.

Herausforderungen

- Komplexe und kostspielige EMR/HER-Integration: Die Integration stellt für den Markt neuer Praxismanagement-Software weiterhin eine technische und finanzielle Herausforderung dar. Gesundheitsdienstleister betrachten eine fehlende nahtlose EMR-Integration oft als Ausschlusskriterium bei der Beschaffung. Neue Anbieter müssen sich zwischen kostspieligen Direktintegrationen oder Middleware-Diensten wie Redox oder Mirth entscheiden, die zusätzliche Abonnementkosten verursachen. Die Push-Integration, die Daten in die EMR schreibt, kann aufgrund strenger IT-Governance- und Sicherheitsprüfungen in Krankenhaussystemen die Vertriebszyklen verlängern. Erfolgreiche Startups haben dieses Problem durch die Entwicklung FHIR-nativer APIs gelöst und die Integrationszeit von Monaten auf Wochen reduziert.

- Die Navigation durch unterschiedliche und diskriminierende regulatorische Rahmenbedingungen: Die Einhaltung regulatorischer Vorgaben stellt für Anbieter von Softwarelösungen für das klinische Praxismanagement ein fragmentiertes globales Minenfeld dar. Die Gesetze des Government Welfare Board (GWB) zielen zwar auf dominante Plattformen ab, kehren aber die Beweislast um und zwingen die betroffenen Unternehmen, Entscheidungen zur technischen Interoperabilität zu begründen. Neue Marktteilnehmer müssen gleichzeitig HIPAA, DSGVO, PIPEDA und lokale Gesetze zur Datenspeicherung ohne interne Rechtsexpertise einhalten. Um diese Herausforderung zu bewältigen, setzen viele Startups auf Compliance-as-Code-Plattformen, um Sicherheitsaudits in verschiedenen Jurisdiktionen zu automatisieren.

Marktgröße und Prognose für Software zur Verwaltung klinischer Praxen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2025) |

3,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Software zur Verwaltung klinischer Praxen:

Segmentanalyse der Lieferarten

Im Bereich der Bereitstellungsmodelle ist die Cloud-basierte Bereitstellung das führende Teilsegment im Markt für Praxismanagementsoftware und wird voraussichtlich bis Ende 2035 einen Marktanteil von 68,8 % erreichen. Dieses Segment zeichnet sich durch seine Skalierbarkeit, geringere Anfangskosten und nahtlose Updates aus. Laut Daten von Health IT aus dem Juni 2021 gaben fast 78 % der niedergelassenen Ärzte in den USA an, ein Cloud- oder webbasiertes Praxismanagementsystem zu nutzen. Diese rasante Verbreitung spiegelt den Bedarf an Fernzugriff, automatisierter Abrechnung und Interoperabilität mit Telemedizinplattformen wider. Cloud-Lösungen ermöglichen es kleinen und mittelständischen Praxen, teure eigene Server zu vermeiden und gleichzeitig die Einhaltung von Datensicherheitsstandards zu gewährleisten. Darüber hinaus dominiert die Cloud-basierte Praxismanagementsoftware weiterhin den Markt, da Gesundheitsorganisationen dem Echtzeit-Datenaustausch zwischen ambulanten und stationären Einrichtungen Priorität einräumen.

Einführung der elektronischen Patientenakte in der ambulanten Arztpraxis, 2021

Jahr | Jede elektronische Patientenakte | Grundlegende elektronische Patientenakte | Zertifizierte elektronische Patientenakte |

2004 | 20,8 % | — | — |

2005 | 23,9 % | — | — |

2006 | 29,2 % | 10,5 % | — |

2007 | 34,8 % | 11,8 % | — |

2008 | 42,0 % | 16,9 % | — |

2009 | 48,3 % | 11,8 % | — |

2010 | 51,0 % | 27,9 % | — |

2011 | 57,0 % | 33,9 % | — |

2012 | 71,8 % | 39,6 % | — |

2013 | 78,4 % | 48,1 % | — |

2014 | 82,8 % | 50,5 % | 74,0 % |

2015 | 86,9 % | 53,9 % | 77,9 % |

2016 | 86,9 % | — | 77,0 % |

2017 | 85,9 % | — | 79,7 % |

2018 | 92,1 % | — | 78,7 % |

2019 | 90,0 % | — | 72,0 % |

2021 | 88,0 % | — | 78,0 % |

Quelle: Health IT Juni 2021

Komponentensegmentanalyse

Im Komponentensegment ist das integrierte CPMS-Teilsegment mit EHR-Funktionalität führend auf dem Markt für Praxismanagementsoftware, da es die doppelte Dateneingabe vermeidet und klinische sowie administrative Arbeitsabläufe optimiert. Laut OECD-Daten vom September 2023 nutzen fast 83 % der berechtigten Krankenhäuser ein zertifiziertes EHR-System mit integrierter Praxismanagementfunktionalität. Diese Integration ermöglicht die automatische Erfassung von Gebühren, die Überprüfung der Anspruchsberechtigung und die Patientenplanung direkt aus der Patientenakte. Praxen, die integrierte Systeme verwenden, berichten von weniger Abrechnungsfehlern und kürzeren Abrechnungszyklen. Darüber hinaus steigt die Akzeptanz, da Anbieter von eigenständigen CPMS auf einheitliche Plattformen umsteigen, die wertorientierte Versorgungsberichte und Analysen zur Bevölkerungsgesundheit unterstützen.

Analyse der Praxisgrößensegmente

Große Krankenhäuser und Gesundheitssysteme stellen das führende Teilsegment im Markt für klinische Praxismanagement-Software dar. Dieses Segment koordiniert Hunderte von Leistungserbringern an mehreren ambulanten Standorten. Laut dem PESP Private Equity Hospital Tracker (April 2025) sind fast 8,5 % der Krankenhäuser privat und 22,6 % aller Krankenhäuser gewinnorientiert. Diese Konzentration gewinnorientierter Trägerschaft beschleunigt die Nachfrage nach standardisierten, unternehmensweiten CPMS-Lösungen, um die Effizienz des Abrechnungsprozesses in standortübergreifenden Netzwerken zu maximieren. Darüber hinaus fordern große Gesundheitssysteme zunehmend cloudbasierte CPMS-Lösungen, um den Datenaustausch in Echtzeit zwischen stationären und ambulanten Einrichtungen zu ermöglichen. Die Anbieter passen ihre Plattformen zudem mit fortschrittlichen Analysefunktionen und automatisierter Terminplanung an, um diese wachsende, wertvolle Kundengruppe zu bedienen.

Unsere detaillierte Analyse des Marktes für Software zur Verwaltung klinischer Praxen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Lieferart |

|

Praxisgröße |

|

Anwendung |

|

Endbenutzer |

|

Komponente |

|

Funktionalität |

|

Bereitstellungsmodell |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Software zur Verwaltung klinischer Praxen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den globalen Markt für Praxismanagementsoftware und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 44,5 % halten. Die Region profitierte von gezielten öffentlichen Investitionen und Förderprogrammen zur Förderung der digitalen Transformation im Gesundheitswesen. So zeigt beispielsweise der DHDP-Bericht 2024, dass die kanadische Regierung bis März 2027 bis zu 25 Millionen US-Dollar aus dem Strategischen Innovationsfonds für technologiegetriebene Projekte bereitgestellt hat, wobei die Fördersummen einzelner Projekte zwischen 1 und 7 Millionen US-Dollar liegen. Diese Initiativen deuten auf einen strukturierten Vorstoß zur Modernisierung der Abläufe im Gesundheitswesen hin, einschließlich administrativer Systeme und Praxismanagementsysteme. Darüber hinaus sind die USA weiterhin führend bei den Gesundheitsausgaben, was die hohe Nachfrage nach effizienten administrativen Lösungen unterstreicht. Diese Fördermechanismen und die hohen Ausgaben ermöglichen es den Gesundheitsdienstleistern, in skalierbare Softwareplattformen zu investieren, die die Genauigkeit der Abrechnung, die Patientenplanung und das Compliance-Reporting verbessern.

Die zunehmende administrative Komplexität und der Umfang der Bundesprogramme treiben den Markt für Praxismanagementsoftware in den USA an. Laut MedPac-Daten vom Juli 2025 überstieg die Zahl der Medicare-Versicherten 2023 die Marke von 66 Millionen, was zu einem erhöhten Abrechnungsvolumen und einem höheren Koordinierungsaufwand für die Abrechnung zwischen den Leistungserbringern führte. Die Daten der Verordnungen vom Juli 2025 zeigen zudem, dass die Medicaid-Ausgaben 2022 807,5 Milliarden US-Dollar erreichten, was ein signifikantes Wachstum der Inanspruchnahme öffentlicher Krankenversicherungen und der damit verbundenen Erstattungsprozesse widerspiegelt. Die Gesundheitsausgaben verdeutlichen den Umfang, in dem administrative Systeme funktionieren müssen. Diese Daten deuten auf eine anhaltende Nachfrage nach leistungsstarken Plattformen für Terminplanung, Abrechnungsmanagement und Compliance-Überwachung hin. Da die Bundesprogramme im Gesundheitswesen weiter ausgebaut werden und die Zahlungsmodelle diversifiziert werden, priorisieren Leistungserbringer integrierte Softwaresysteme, um hohe Transaktionsvolumina zu bewältigen und die Einhaltung finanzieller und regulatorischer Vorgaben sicherzustellen.

Die zunehmende Nutzung digitaler Gesundheitslösungen und staatlich geförderte Investitionen treiben zusammen mit strukturellen Ineffizienzen bestehender Systeme das Wachstum des Marktes für Praxismanagementsoftware in Kanada an. Laut Daten der National Library of Medicine (NLM) vom April 2023 stieg der Anteil der Ärzte, die während der Pandemie Telemedizin anboten, von 20 % auf 80 %. Dies verstärkte die Abhängigkeit von digitalen Plattformen für Patientenmanagement und administrative Arbeitsabläufe. Die kanadische Bundesregierung hat bereits über 3,1 Milliarden US-Dollar in Gesundheitstechnologie investiert und 2023 weitere 505 Millionen US-Dollar für Canada Health Infoway bereitgestellt, um die Systemintegration zu verbessern. Die dezentralen Systeme der Provinzen sind jedoch weiterhin nicht interoperabel und inkonsistent, was operative Herausforderungen mit sich bringt und die Nachfrage nach einheitlichen Verwaltungslösungen erhöht. Da die Provinzen zudem zusätzliche 28 Milliarden US-Dollar für das Gesundheitswesen beantragen, dürfte der Fokus auf Kosteneffizienz und Interoperabilität die Einführung integrierter Praxismanagementplattformen in ganz Kanada beschleunigen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Software zur Verwaltung klinischer Praxen sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % expandieren. Treiber dieses Wachstums sind die nationalen Vorgaben zum Ausbau der digitalen Gesundheitsinfrastruktur und die rasche Modernisierung der öffentlichen Gesundheitssysteme. Regierungen in der gesamten Region priorisieren die Standardisierung von Arbeitsabläufen in den Bereichen Patientenplanung, Abrechnung und Leistungsmanagement, um dem steigenden Patientenaufkommen gerecht zu werden und die administrative Effizienz in öffentlichen Krankenhäusern und Primärversorgungseinrichtungen zu verbessern. Grenzüberschreitende Rahmenbedingungen für den Austausch von Gesundheitsdaten im Rahmen regionaler Kooperationsabkommen drängen die Anbieter von Software zur Verwaltung klinischer Praxen (CPMS) zur Einführung interoperabler Architekturen. Dies ermöglicht den nahtlosen Austausch von Patientendaten zwischen verschiedenen Gesundheitseinrichtungen innerhalb und teilweise auch zwischen Ländern. Der Trend zu wertorientierten Vergütungsmodellen veranlasst die Leistungserbringer, in Plattformen zu investieren, die neben der finanziellen Performance auch klinische Ergebnisse erfassen können.

Die rasche Einführung digitaler Gesundheitsdienste im öffentlichen Sektor und der staatlich geförderte Infrastrukturausbau treiben den Markt für Praxismanagementsoftware in Indien voran. Laut einem Artikel im indischen Haushaltsplan vom Juni 2024 wurden 2024 über 648,6 Millionen ABHA-Konten erstellt und 397,7 Millionen Gesundheitsdatensätze digital verknüpft. Dies ermöglicht ein standardisiertes Patientendatenmanagement in allen Versorgungseinrichtungen. Die Registrierung von 306.000 Gesundheitseinrichtungen und 406.000 medizinischen Fachkräften stärkt das System zusätzlich und deutet auf eine breite Beteiligung hin. Darüber hinaus unterstreichen groß angelegte Initiativen wie 2,525 Millionen Gesundheitsmessen mit insgesamt 206,6 Millionen Besuchern die wachsende Zahl von Patienten, die formale Gesundheitssysteme in Anspruch nehmen. Diese Entwicklungen erhöhen den Bedarf an skalierbaren Verwaltungsplattformen für die Patientenverwaltung und Abrechnung und positionieren Praxismanagementsoftware als einen entscheidenden Bestandteil der sich entwickelnden digitalen Gesundheitsinfrastruktur Indiens.

Der Markt für Praxismanagementsoftware in China wächst rasant, parallel zum Ausbau des digitalen Gesundheitswesens und der starken institutionellen Unterstützung. Der chinesische Markt für digitale Gesundheitslösungen erreichte 2022 ein Volumen von 27,5 Milliarden US-Dollar und wird 2024 voraussichtlich auf 57,5 Milliarden US-Dollar anwachsen, was ein anhaltend hohes Wachstum widerspiegelt. Die Nutzung digitaler Systeme ist weit verbreitet: 90 % der Universitätskliniken, 60 % der Krankenhäuser der Grundversorgung und 40 % der Krankenhäuser der Primärversorgung nutzen elektronische Patientenakten. Dies bildet eine solide Grundlage für integrierte Verwaltungsplattformen. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2024 führt die Einrichtung von über 3.000 Online-Krankenhäusern und Telemedizin-Diensten, von denen 25,9 Millionen Menschen profitieren, zu einer steigenden Nachfrage nach skalierbaren Patientenmanagement- und Abrechnungssystemen. Darüber hinaus fördert der kontinuierliche Fokus der Regierung auf Infrastruktur und regulatorische Rahmenbedingungen weiterhin das langfristige Wachstum des Marktes für Praxismanagementsoftware.

Einblicke in den europäischen Markt

Die nationalen Vorgaben für digitale Gesundheitslösungen und die Anforderungen an die grenzüberschreitende Interoperabilität treiben den Markt für Praxismanagementsoftware in Europa an. Laut den Daten von SVEIKATOS CENTRAS vom Oktober 2025 verwaltet der Europäische Gesundheitsdatenraum (EHDS) Gesundheitsdaten von 450 Millionen Bürgern in 27 Mitgliedstaaten. Dieser einheitliche Governance-Rahmen verpflichtet alle in Europa tätigen Anbieter von Praxismanagementsoftware, ihre Plattformen an die technischen Spezifikationen des EHDS anzupassen, einschließlich standardisierter APIs und gemeinsamer semantischer Datenmodelle. Darüber hinaus verknüpfen die Mitgliedstaaten zunehmend nationale Erstattungszahlungen mit der Einhaltung der EHDS-Vorgaben, was finanzielle Konsequenzen für Praxen nach sich zieht, die nicht konforme Software verwenden. Infolgedessen erhalten Anbieter von Praxismanagementsoftware, die ihre Produkte nach den EHDS-Interoperabilitätsstandards zertifizieren lassen, bevorzugten Zugang zu öffentlichen Ausschreibungen in mehreren europäischen Ländern.

Der Markt für Praxismanagementsoftware in Deutschland wächst im Einklang mit den nationalen Initiativen zur digitalen Transformation des Gesundheitswesens und starker institutioneller Unterstützung. Laut einer Studie der National Library of Medicine (NLM) vom Mai 2024 treibt das Bundesministerium für Gesundheit, das 51 % der Anteile an Gematik hält, aktiv den Ausbau der Telematik-Infrastruktur und die Einführung elektronischer Patientenakten voran und schafft damit die Grundlage für integrierte Verwaltungssysteme. Der Markt für Praxismanagementsoftware wird zudem durch die große Gesundheitsbasis des Landes gestützt, in der rund 84,3 Millionen Bürgerinnen und Bürger auf eine koordinierte Versorgung angewiesen sind. Die Digitalisierung bietet erhebliche wirtschaftliche Chancen: Schätzungen gehen von jährlichen Einsparungen und Effizienzsteigerungen in Höhe von 45,5 Milliarden US-Dollar im Gesundheitswesen aus. Darüber hinaus fördern politische Reformen, wie die Aufhebung der 30-%-Obergrenze für Telemedizinleistungen und das Ziel einer papierlosen Kommunikation von 80 % bis 2026 (Angaben des Bundesministeriums für Gesundheit vom März 2023), die Nachfrage nach skalierbaren und interoperablen Praxismanagementlösungen für alle Leistungserbringer.

Die hohe Verbreitung digitaler Systeme und die starke Datenintegration in der Primärversorgung prägen den Markt für Praxismanagementsoftware in Großbritannien . Laut einer Studie der National Library of Medicine (NLM) vom August 2023 decken EMIS Health und TPP zusammen 90 % der Hausarztpraxen in England ab. Dies deutet auf eine hochgradig konsolidierte und digitalisierte Versorgungslandschaft hin, die die Integration administrativer und klinischer Arbeitsabläufe erleichtert. In Wales erfasst der walisische longitudinale Datensatz für Hausarztpraxen 83 % der Bevölkerung und 80 % der Hausarztpraxen. Dies belegt die umfassende Nutzung verknüpfter Gesundheitsdatensysteme zur Unterstützung der Versorgungskoordination und Berichterstattung. Die Übernahme von Meddbase durch Cority im Januar 2025 unterstreicht die kontinuierlichen Investitionen und die Konsolidierung im Bereich cloudbasierter Praxismanagementlösungen. Diese Faktoren fördern das Marktwachstum durch skalierbare, interoperable Plattformen, die den nationalen Prioritäten der Digitalisierung im Gesundheitswesen entsprechen.

Wichtigste Akteure auf dem Markt für Software zur Verwaltung klinischer Praxen:

- Epic Systems Corporation (USA)

- Cerner Corporation (USA)

- Athenahealth, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- Greenway Health, LLC (USA)

- Allscripts Healthcare, LLC (USA)

- eClinicalWorks (USA)

- CareCloud Corporation (USA)

- CompuGroup Medical SE (Deutschland)

- Dedalus-Gruppe (Italien)

- DXC Technology (USA)

- Advanced MD (USA)

- Kareo (USA)

- DrChrono (USA)

- Praxisfusion (USA)

- NTT DATA Corporation (Japan)

- Reveleer (USA)

- Tieto Caretech (Finnland)

- Vee Healthtek (Indien)

- PracticeSuite (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Epic Systems Corporation ist ein führender Anbieter von Software für das klinische Praxismanagement und bietet eine integrierte Plattform, die Terminplanung, Abrechnung und Patientenaktenverwaltung in großen Krankenhausnetzwerken vereint. Epic hat den Markt durch die Integration von Echtzeit-Datenanalysen und Interoperabilitätstools in sein CPMS weiterentwickelt und ermöglicht so eine nahtlose Koordination der ambulanten und stationären Versorgung.

- Die Cerner Corporation nutzt ihr umfassendes Ökosystem im Bereich Gesundheits-IT, um den Markt für Praxismanagementsoftware vor allem durch cloudbasierte Lösungen zu stärken, die das Abrechnungsmanagement und die Terminplanung optimieren. Ein wichtiger Fortschritt von Cerner ist die Integration von CPMS-Daten mit den Funktionen für Bevölkerungsgesundheitsanalysen und Fernüberwachung. Dadurch können Praxen die Behandlungsergebnisse ihrer Patienten über verschiedene Behandlungsfälle hinweg verfolgen.

- Athenahealth, Inc. hat den Markt für Praxismanagement-Software mit seiner cloudnativen, kontinuierlich aktualisierten Plattform, die Praxismanagement, elektronische Patientenakte (EHR) und Patientenbindung vereint, neu definiert. Der strategische Fortschritt des Unternehmens liegt in der Nutzung von Echtzeit-CPMS-Daten verschiedener Leistungserbringer, um die Leistung zu vergleichen und die medizinische Kodierung und Abrechnung zu automatisieren. Im April 2026 kündigte das Unternehmen an, die KI-gestützten Reputationsmanagement-Funktionen von rater8 in die KI-native Plattform athenaOne zu integrieren.

- NextGen Healthcare, Inc. konzentriert sich auf die Anpassung von Praxismanagementsoftware für ambulante und spezialisierte Praxen und bietet leistungsstarke Tools für Terminplanung, Abrechnungsmanagement und Interoperabilität. Die wichtigste Neuerung besteht in der Integration von CPMS-Daten in zukunftsweisende Module für Bevölkerungsgesundheit und Patienteneinbindung, die Fernüberwachung und die Erkennung von Versorgungslücken unterstützen.

- Greenway Health, LLC bedient den Markt für Praxismanagementsoftware mit seinen Plattformen Intergy und SuccessEHS, die speziell für kleine bis mittelgroße ambulante Praxen entwickelt wurden. Das Unternehmen hat sein CPMS durch die direkte Integration von Telemedizin und Patientenerinnerungssystemen in die klinischen Daten weiterentwickelt und ermöglicht so die Echtzeit-Synchronisierung von Terminen, Laborergebnissen und Abrechnungen. Laut Jahresbericht 2024 wurden in diesem Jahr fast 2.181.699 CCDA-Lizenzen erstellt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Software zur Verwaltung klinischer Praxen:

Der globale Markt für Praxismanagementsoftware ist hart umkämpft und zeichnet sich durch eine Mischung aus etablierten US-amerikanischen Marktführern und aufstrebenden regionalen Anbietern aus. Zu den wichtigsten strategischen Initiativen zählen aggressive Fusionen und Übernahmen zur Erweiterung integrierter Funktionen für elektronische Patientenakten, cloudbasierte Bereitstellungsmodelle für Skalierbarkeit sowie KI-gestützte Analysen zur Verbesserung der klinischen Entscheidungsfindung und des Abrechnungsmanagements. So kündigte Reveleer beispielsweise im April 2025 die Übernahme von Novillus an, einem Anbieter von datengestützten Lösungen für das Management von Versorgungslücken und die reibungslose Einbindung von Leistungserbringern. Anbieter konzentrieren sich zudem auf Interoperabilität und Tools zur Patienteneinbindung, um die Versorgungskoordination zu verbessern. Während US-amerikanische Unternehmen den Markt dominieren, gewinnen spezialisierte Anbieter aus Europa, dem asiatisch-pazifischen Raum und Australien durch lokalisierte Lösungen, staatliche Digitalisierungsvorgaben und maßgeschneiderte Angebote für kleine und mittelständische Praxen an Bedeutung.

Unternehmenslandschaft des Marktes für Software zur Verwaltung klinischer Praxen:

Neueste Entwicklungen

- Im April 2026 schlossen Tieto Caretech , x?tention und Better eine strategische Partnerschaft, um die nächste Generation offener, patientenzentrierter Gesundheitssysteme zu beschleunigen. Vereint durch sich ergänzende Stärken und das gemeinsame Bekenntnis zu Offenheit, Interoperabilität und Datenfreiheit setzen die drei Unternehmen neue Maßstäbe für die Weiterentwicklung der IT im Gesundheitswesen.

- Im September 2025 gab Vee Healthtek , ein führender Anbieter KI-gestützter Lösungen im Gesundheitswesen, die Übernahme von Precision Practice Management (Precision) bekannt. Durch diese strategische Akquisition werden zwei etablierte Unternehmen im Bereich des Revenue Cycle Managements zusammengeführt, die sich gemeinsam der Verbesserung der finanziellen Leistungsfähigkeit und der operativen Ergebnisse von Gesundheitsorganisationen verschrieben haben.

- Im September 2025 gab PracticeSuite die erfolgreiche Übernahme von MicroMD bekannt, einem 40 Jahre alten Unternehmen mit einer zertifizierten Plattform für elektronische Patientenakten (EHR), die von Tausenden von Gesundheitsdienstleistern bundesweit genutzt wird. Durch diese Akquisition erweitert PracticeSuite sein Angebot um eine ausgereifte, bewährte und funktionsreiche EHR-Lösung und gewinnt zudem einen langjährigen, treuen Kundenstamm hinzu.

- Report ID: 8534

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.