Marktausblick für sauberen Wasserstoff:

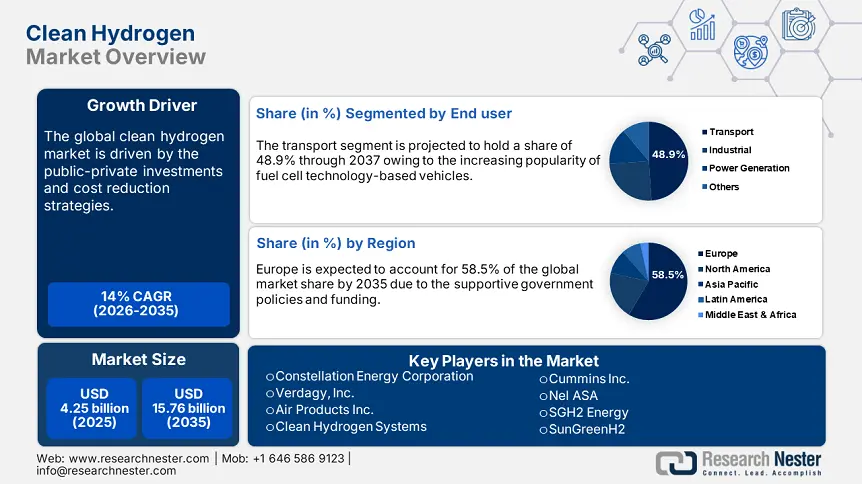

Der Markt für sauberen Wasserstoff hatte im Jahr 2025 ein Volumen von über 4,25 Milliarden US-Dollar und wird bis 2035 voraussichtlich 15,76 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 14 % erwartet. Im Jahr 2026 wird das Branchenvolumen für sauberen Wasserstoff auf 4,79 Milliarden US-Dollar geschätzt.

Das Pariser Abkommen und die Energiewende entwickeln sich zu wegweisenden Faktoren für den Handel mit sauberem Wasserstoff. Die Dekarbonisierungsbewegung durch sauberen Wasserstoff in Energiesystemen wird in den kommenden Jahren einen erheblichen Beitrag zur Weltwirtschaft leisten. Laut einer Studie der Internationalen Energieagentur (IEA) wird der weltweite Wasserstoffbedarf im Jahr 2023 auf 97 Millionen Tonnen geschätzt. Der Wasserstoffverbrauch wurde hauptsächlich in den Raffinerien und der Chemiebranche registriert. Mit dem technologischen Fortschritt dürfte sich der Anwendungsbereich von Wasserstoff in den Bereichen Transport, Industrie und Stromerzeugung erweitern. Das Ziel, bis 2050 Netto-Null-Emissionen zu erreichen, wird bis 2030 voraussichtlich 40,0 % des weltweiten Wasserstoffbedarfs decken. Die zunehmende Umsetzung dieser Richtlinien wird die Produktion und den Verbrauch von emissionsarmem Wasserstoff in den kommenden Jahren steigern.

Die grüne Transformation dürfte die Bedeutung von Wasserstoff in der Energieerzeugung steigern. Die weltweite Stromerzeugung aus erneuerbaren Energien wird bis 2030 voraussichtlich mehr als 17.000 Terawattstunden (TWh) betragen, wobei China und die USA die größten Energiebedarfe haben. Der Anteil der Wasserkraft an allen erneuerbaren Energien wird im Jahr 2025 voraussichtlich 14,2 % betragen. Die steigende Nachfrage nach sauberen Energieträgern dürfte den Wasserstoffverbrauch in den kommenden Jahren ankurbeln.

Schlüssel Sauberer Wasserstoff Markteinblicke Zusammenfassung:

Regionale Highlights:

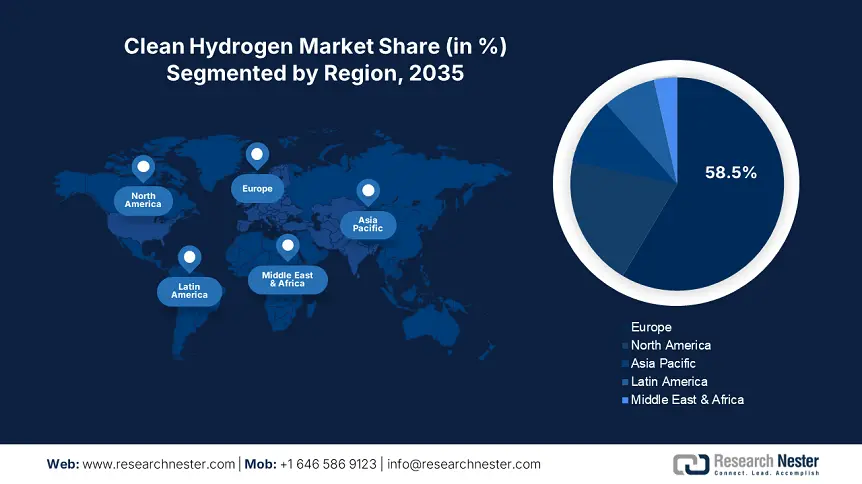

- Europa dominiert den Markt für sauberen Wasserstoff mit einem Anteil von 58,5 %. Strenge Umweltvorschriften und Klimaverpflichtungen fördern die Produktion von sauberem Wasserstoff und ermöglichen ein deutliches Wachstum bis 2035.

- Der Markt für sauberen Wasserstoff in Nordamerika wird voraussichtlich zwischen 2026 und 2035 stark wachsen, angetrieben durch unterstützende staatliche Maßnahmen, Programme, Anreize und Fördermittel zur Förderung der Produktion von sauberem Wasserstoff.

Segmenteinblicke:

- Das Transportsegment wird voraussichtlich bis 2035 einen Marktanteil von über 48,9 % halten, getrieben durch die steigende Nachfrage nach Wasserstoff-Brennstoffzellen im Transportwesen und den Übergang zu emissionsfreien Fahrzeugen.

- Das Segment der alkalischen Elektrolyseure wird voraussichtlich bis 2035 einen dominierenden Marktanteil einnehmen, getrieben durch ihre Kosteneffizienz und ihre entscheidende Rolle bei der Produktion von grünem Wasserstoff.

Wichtige Wachstumstrends:

- Steigerung öffentlich-privater Investitionen

- Kostensenkungsstrategien zur Steigerung der Nachfrage nach sauberem Wasserstoff

Große Herausforderungen:

- Die Produktion von sauberem Wasserstoff ist ein energieintensiver Prozess.

- Hoher Investitionsbedarf.

- Hauptakteure: Constellation Energy Corporation, Verdagy, Inc., Air Products Inc., Clean Hydrogen Systems, Cummins Inc. und Nel ASA.

Global Sauberer Wasserstoff Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,25 Milliarden USD

- Marktgröße 2026: 4,79 Milliarden USD

- Prognostizierte Marktgröße: 15,76 Milliarden USD bis 2035

- Wachstumsprognosen: 14 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (58,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Deutschland, Japan, Vereinigte Staaten, China, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Australien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen für den Markt für sauberen Wasserstoff:

Wachstumstreiber

Anstieg der öffentlich-privaten Investitionen: Die zunehmenden öffentlich-privaten Investitionen in Projekte für sauberen Wasserstoff werden deren Handelszyklus in den kommenden Jahren voraussichtlich erhöhen. Auch Regierungen weltweit bieten positive Unterstützung durch Programme, Richtlinien, Subventionen und Zuschüsse zur Förderung der Produktion von sauberem Wasserstoff. Die zunehmenden Investitionspläne mehrerer Länder in die Energiewende werden den Verbrauch von sauberem Wasserstoff in den kommenden Jahren ebenfalls ankurbeln. Das US-Energieministerium (DOE) gibt an, dass im September 2022 rund 7 Milliarden US-Dollar in sauberen Wasserstoff investiert wurden. Darüber hinaus gibt die Fuel Cell and Hydrogen Energy Association (FCHEA) an, dass im Jahr 2021 rund 8 Milliarden US-Dollar für die Entwicklung regionaler Hubs für sauberen Wasserstoff durch den Infrastructure Investment and Jobs Act (IIJA) bereitgestellt wurden, wobei der Schwerpunkt hauptsächlich auf der Verbesserung der Wasserstoffproduktion, -verteilung und -speicherung liegt.

- Kostensenkungsstrategien zur Steigerung der Nachfrage nach sauberem Wasserstoff: Emissionsarmer Wasserstoff wird im Jahr 2023 fast 1,0 % der gesamten Wasserstoffproduktion ausmachen, ein Anstieg von 6 % gegenüber den Vorjahren, so Schätzungen der IEA. Die emissionsarme Wasserstoffproduktion ist auf 700 MW Elektrolyse und eine Produktionskapazität von über 10 kt H2/Jahr aus Erdgas mit CCUS und Biomasse zurückzuführen, insbesondere aus dem Raffinerieprojekt Prince George in Kanada. Darüber hinaus werden die Kostensenkungsstrategien den Verbrauch von sauberem Wasserstoff in den kommenden Jahren steigern. Die Know-how-Strategien Chinas dürften kosteneffiziente Innovationen bei Elektrolyseuren für sauberen Wasserstoff vorantreiben.

Herausforderungen:

Die Produktion von sauberem Wasserstoff ist ein energieintensiver Prozess: Die Vielseitigkeit von Wasserstoff, der aus fossilen Brennstoffen wie Kohle und Erdgas hergestellt wird, wird voraussichtlich durch strenge CO2-Emissionsvorschriften eingeschränkt. Darüber hinaus ist die Herstellung von sauberem Wasserstoff durch Elektrolyse und dessen Nutzung in Brennstoffzellen ein energieintensiver Prozess. Produktion, Lagerung und Transport erfordern einen erheblichen Energieeinsatz, was das Risiko von CO2-Emissionen erhöht und die Umweltbewegung vor Herausforderungen stellt.

- Hohe Investitionskosten: Die Anlagen für sauberen Wasserstoff erfordern hohe Investitionskosten für Produktion, Lagerung und Transportinfrastruktur. Der Bau der notwendigen Infrastruktur wie Pipelines, Lagerstätten und Tankstellen erfordert hohe Investitionen, was die Endproduktkosten in die Höhe treibt. Der Bau neuer Anlagen zur Herstellung von sauberem Wasserstoff ist zudem ein zeitaufwändiger Prozess, der viele Kleininvestoren von der Teilnahme an diesen Projekten abhält und das Wachstum des Marktes für sauberen Wasserstoff insgesamt bremst.

Marktgröße und Prognose für sauberen Wasserstoff:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

14 % |

|

Marktgröße im Basisjahr (2025) |

4,25 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

15,76 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für sauberen Wasserstoff:

Typ (Alkalischer Elektrolyseur, PEM-Elektrolyseur, SOE-Elektrolyseur)

Das Segment der alkalischen Elektrolyseure wird voraussichtlich im gesamten Prognosezeitraum einen dominanten Marktanteil im Bereich sauberen Wasserstoff halten. Alkalische Elektrolyseure spielen eine entscheidende Rolle bei der Produktion von grünem Wasserstoff, da der Fokus auf Dekarbonisierung und die Reduzierung der Abhängigkeit von fossilen Brennstoffen liegt, was zu ihrem Umsatzwachstum beiträgt. Die Kosteneffizienz alkalischer Elektrolyseure im Vergleich zu vergleichbaren Produkten ist ebenfalls ein wichtiger Faktor für ihre steigende Nachfrage. Darüber hinaus lenkt die Reife dieser Technologie das Interesse der Endverbraucher auf die Installation alkalischer Elektrolyseure für eine effiziente, saubere Wasserstoffproduktion. Darüber hinaus werden technologische Fortschritte den Absatz verbesserter alkalischer Elektrolyseure in den kommenden Jahren ankurbeln.

Endverbraucher (Transport, Industrie, Stromerzeugung, Sonstige)

Das Transportsegment wird bis Ende 2035 voraussichtlich einen Marktanteil von über 48,9 % bei sauberem Wasserstoff halten. Die steigende Nachfrage nach Wasserstoff-Brennstoffzellen als Kraftstoffquelle im Automobilsektor trägt zum Wachstum des Transportsegments bei. Die Elektrifizierung von Personenkraftwagen, Lastwagen, Bussen, Zügen und Schiffen erhöht die Nutzung von sauberem Wasserstoff in der Produktion von Energiespeichertechnologien erheblich. Der Transportsektor trägt am meisten zu den Treibhausgasemissionen bei, und die Integration der Wasserstoff-Brennstoffzellentechnologie in emissionsfreie Fahrzeuge soll dazu beitragen, die Klimaverpflichtungen zu erfüllen und mit dem Pariser Abkommen in Einklang zu stehen. Die laufenden Fortschritte bei der Nutzung von sauberem Wasserstoff in der Luft- und Schifffahrt werden das allgemeine Marktwachstum voraussichtlich weiter vorantreiben.

Unsere eingehende Analyse des Marktes für sauberen Wasserstoff umfasst die folgenden Segmente:

Typ |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für sauberen Wasserstoff:

Marktprognose für Europa

Bis 2035 wird der europäische Markt für sauberen Wasserstoff voraussichtlich einen Umsatzanteil von über 58,5 % erreichen. Strenge Umweltvorschriften und Klimaverpflichtungen treiben die Produktion von sauberem Wasserstoff maßgeblich voran. Die steigende Nachfrage nach sauberem Wasserstoff treibt Handel und Infrastrukturentwicklung voran. Der IEA-Bericht hebt hervor, dass 75,0 % der Projekte auf Europa als wichtigsten Markt abzielen. Die kontinuierliche Weiterentwicklung der Hafeninfrastruktur und der Pipelines wird Europas Position im globalen Umfeld in den kommenden Jahren stärken. Der Bericht von Hydrogen Europe schätzt, dass die Region dank finanzieller Unterstützung und europaweiter Infrastrukturentwicklungsmaßnahmen bis 2030 mit einer Versorgung mit 2,5 bis 4,4 Millionen Tonnen sauberem Wasserstoff rechnet.

Der strenge regulatorische Rahmen und die Netto-Null-Emissionsziele erhöhen die Nachfrage nach sauberen Wasserstoffproduktionstechnologien in Großbritannien . Im Jahr 2022 kündigte die Regierung die Einführung des Low-Carbon Hydrogen Standard an, und 2023 wurde die Konsultation für ein Zertifizierungssystem eingeleitet. Solche Regierungsinitiativen fördern die Produktion sauberen Wasserstoffs im Land. Darüber hinaus wird die Elektrolyt-Allokationsrunde zur Unterstützung von Projekten das Wachstum des Marktes für sauberen Wasserstoff in Großbritannien insgesamt vorantreiben.

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für sauberen Wasserstoff wird zwischen 2026 und 2035 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Fördermaßnahmen der Regierung in Form von Programmen, Anreizen und Finanzierungen sollen die Produktion von sauberem Wasserstoff in den USA und Kanada ankurbeln. Die steigende industrielle Nachfrage nach Wasserstoff dürfte lukrative Geschäftsmöglichkeiten für wichtige Marktteilnehmer eröffnen. Der boomende Ausbau erneuerbarer Energien dürfte die Produktion von sauberem Wasserstoff in der Region ankurbeln. Darüber hinaus bieten technologische Fortschritte zur Steigerung der inländischen Kapazitäten hohe Ertragschancen für Investoren.

Die staatlichen Zuschüsse und die finanzielle Unterstützung werden den Produzenten von sauberem Wasserstoff in den USA in den kommenden Jahren voraussichtlich ein Umsatzwachstum im zweistelligen Prozentbereich bescheren. Das US-Energieministerium (DOE) gibt an, dass die im Bipartisan Infrastructure Law (BIL) und im Inflation Reduction Act (IRA) enthaltenen Anreize auf Landes- und Bundesebene dafür sorgen werden, dass sauberer Wasserstoff im Vergleich zu fossilen Brennstoffen preislich wettbewerbsfähig wird. Dieselbe Quelle schätzt außerdem, dass die Produktionskapazität für sauberen Wasserstoff im Jahr 2024 bei 14 Millionen Tonnen pro Jahr liegen wird.

Kanadas Strategie für sauberen Wasserstoff, die sich auf die kohlenstoffarme Wasserstoffproduktion konzentriert, dürfte das Wachstum des gesamten Wasserstoffmarktes in absehbarer Zeit ankurbeln. Das Ziel, bis 2050 Netto-Null-Emissionen zu erreichen, steigert das Interesse an der Produktion und dem Export von sauberem Wasserstoff. Laut dem Bericht von Natural Resources Canada wurden im Land fast 80 Projekte zur kohlenstoffarmen Wasserstoffproduktion angekündigt, was ein lukratives Umfeld für Investoren schafft. Die grenzüberschreitenden Investitionen unterstützen ebenfalls das Wachstum des Wasserstoffmarktes im Land.

Wichtige Akteure auf dem Markt für sauberen Wasserstoff:

- Constellation Energy Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Verdagy, Inc.

- Air Products Inc.

- Saubere Wasserstoffsysteme

- Cummins Inc.

- Nel ASA

- SGH2 Energie

- SunGreenH2

- Lindeplc

- Air Liquide

- Engie

- Symbio

- ACWA-Leistung

- HyPoint

- Enapter

- Hyon

- Ballard Power Systems

Unternehmen im Markt für sauberen Wasserstoff werden aufgrund der steigenden Nachfrage nach einem sauberen Energiemix voraussichtlich hohe Umsätze in Schwellenländern wie dem Asien-Pazifik-Raum, dem Nahen Osten und Afrika sowie Lateinamerika erzielen. Strategische Kooperationen zwischen öffentlichen Einrichtungen, privaten Unternehmen und Forschungseinrichtungen sollen die Produktion von sauberem Wasserstoff beschleunigen. Öffentlich-private Finanzierungsstrategien dürften die Nachfrage und den Verbrauch von grünem Wasserstoff in zahlreichen Sektoren ankurbeln. Darüber hinaus dürfte die Einführung organischer Strategien in den kommenden Jahren ein Umsatzwachstum im zweistelligen Prozentbereich ermöglichen.

Zu den wichtigsten Akteuren auf dem Markt für sauberen Wasserstoff zählen:

Neueste Entwicklungen

- Im März 2025 beauftragte Verdagy, Inc. Black & Veatch mit einer Front-End-Engineering-Design-Studie (FEED) für sein 9.000 Tonnen/Jahr (60 Megawatt) Wasserstoffkraftwerk in Texas. Das Projekt sieht eine geplante Fertigstellung der FEED-Studie bis Mai 2025 und eine endgültige Investitionsentscheidung (FID) bis Juli 2025 vor.

- Im Oktober 2023 gab die Constellation Energy Corporation bekannt, dass sie im Rahmen des überparteilichen Infrastructure Investment and Jobs Act kürzlich vom Energieministerium (DOE) mit bis zu 1,0 Milliarde US-Dollar gefördert wurde. Als wichtiger Teilnehmer am Wasserstoff-Hub MachH2 will das Unternehmen einen Teil der Fördermittel in den Bau der weltweit größten nuklearbetriebenen Anlage zur Produktion von sauberem Wasserstoff in seinem LaSalle Clean Energy Center in Illinois investieren. Die geplante Wasserstoffproduktion soll 33.450 Tonnen pro Jahr betragen.

- Report ID: 7439

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.